Tamaño y participación del mercado de adhesivos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

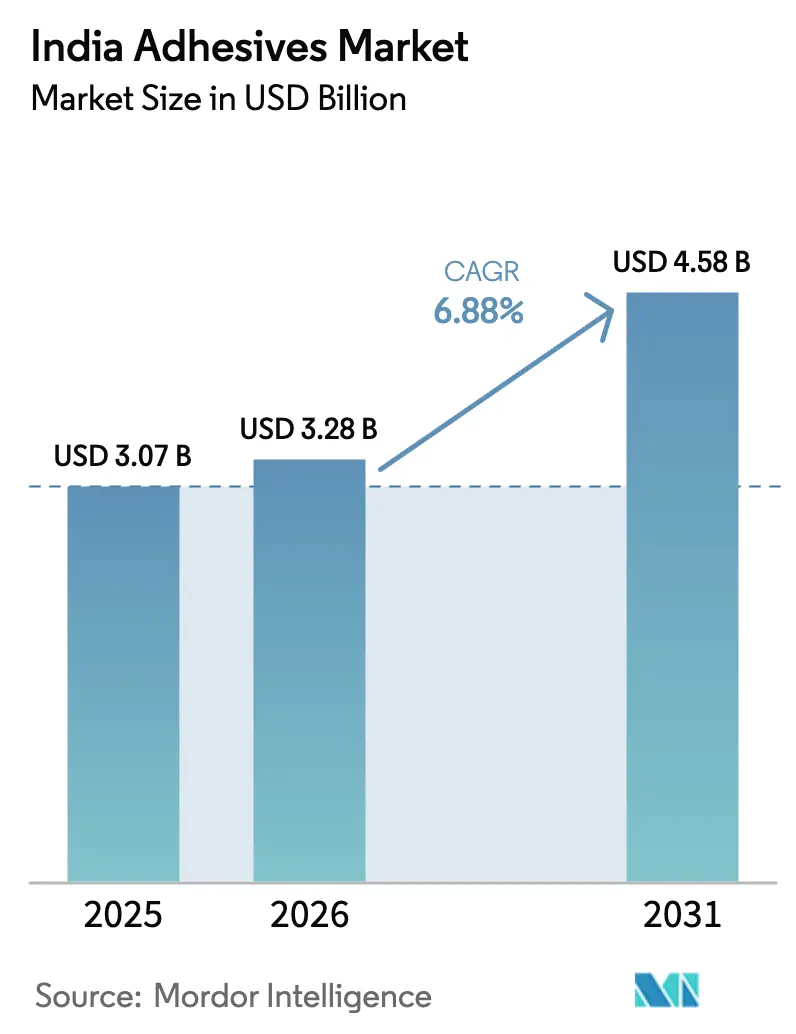

| Tamaño del mercado en el año base (2025) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

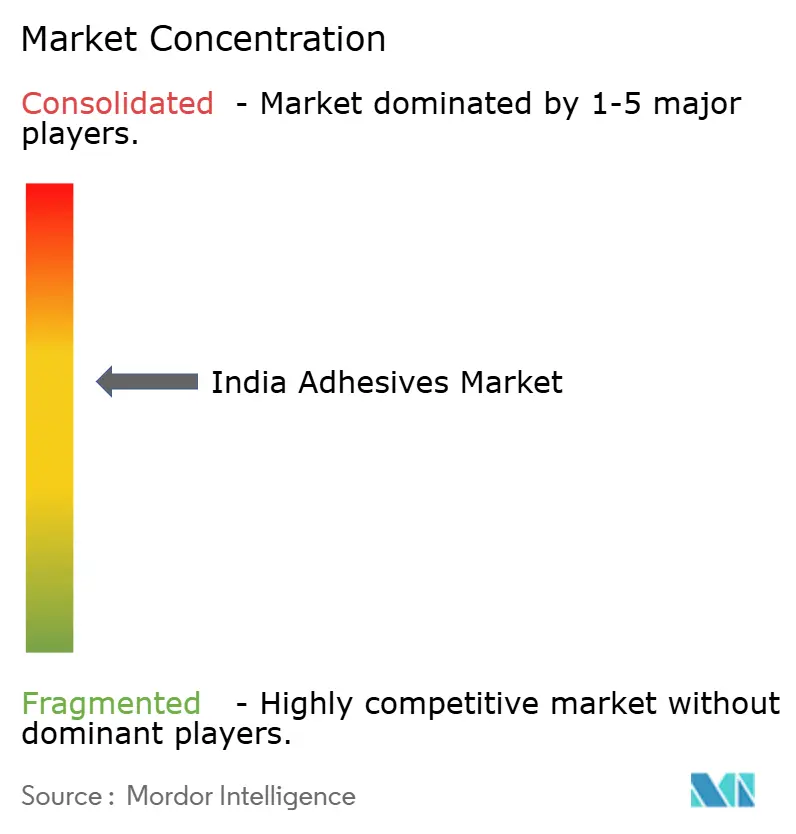

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de adhesivos de India por Mordor Intelligence

Se espera que el tamaño del mercado de adhesivos de India crezca de USD 3,07 mil millones en 2025 a USD 3,28 mil millones en 2026 y se prevé que alcance USD 4,58 mil millones en 2031 a una CAGR del 6,88% durante 2026-2031. El gasto favorable en políticas sobre corredores de transporte, el creciente volumen de embalajes de comercio electrónico y la electrificación automotriz sustentan una trayectoria de expansión de varios años. La demanda de construcción crece más rápido porque los proyectos del Plan Nacional de Infraestructura aceleran la actividad de metro, autopistas y ciudades inteligentes que requieren formulaciones estructurales, de baldosas y de impermeabilización. El embalaje mantiene el liderazgo gracias a las regulaciones de embalaje sostenible que orientan a los propietarios de marcas hacia soluciones de unión compatibles con materiales reciclables. El sector automotriz, la electrónica y la emergente cadena de suministro aeroespacial diversifican los ingresos y amortiguan el riesgo cíclico en el mercado de adhesivos de India. La inflación moderada de materias primas y las normas de certificación más estrictas presionan los márgenes, aunque los incentivos a la fabricación nacional y la localización tecnológica equilibran las presiones a corto plazo.

Conclusiones clave del informe

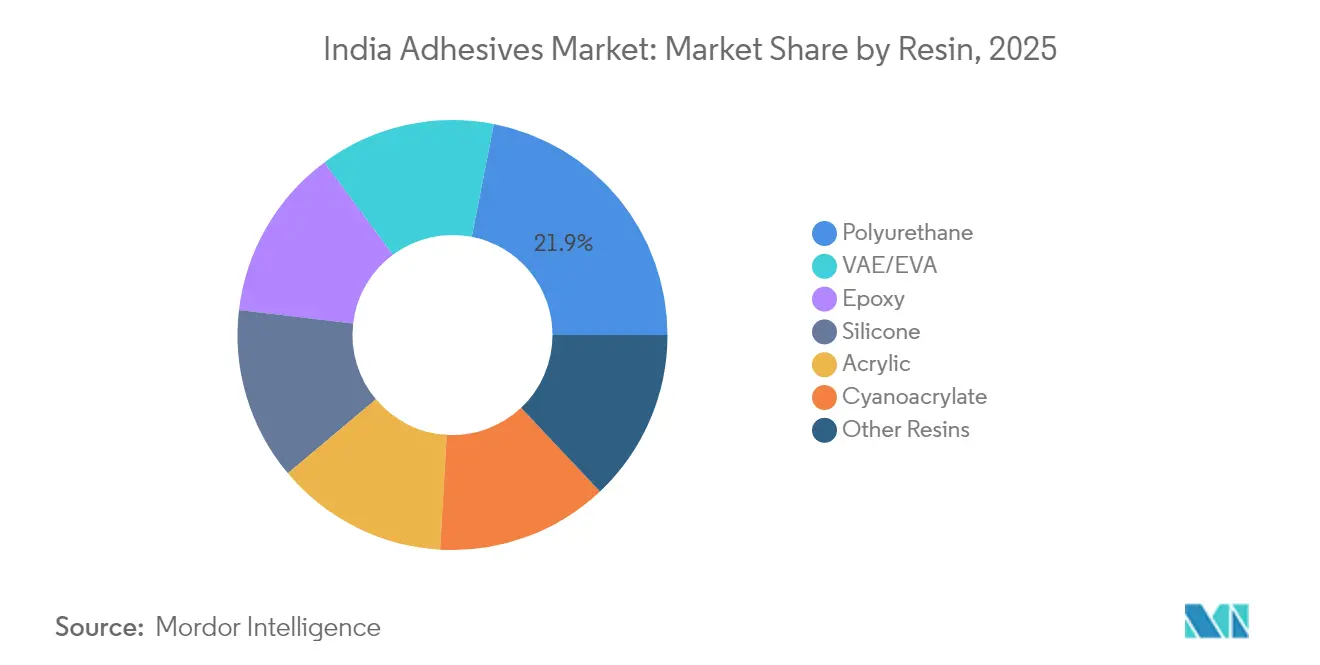

- Por resina, el poliuretano lideró con el 21,92% de la participación del mercado de adhesivos de India en 2025, mientras que VAE/EVA está preparado para expandirse a una CAGR del 7,70% hasta 2031.

- Por tecnología, la fusión en caliente capturó el 36,62% de la participación en ingresos del tamaño del mercado de adhesivos de India en 2025 y se proyecta que crezca a una CAGR del 7,05% hasta 2031.

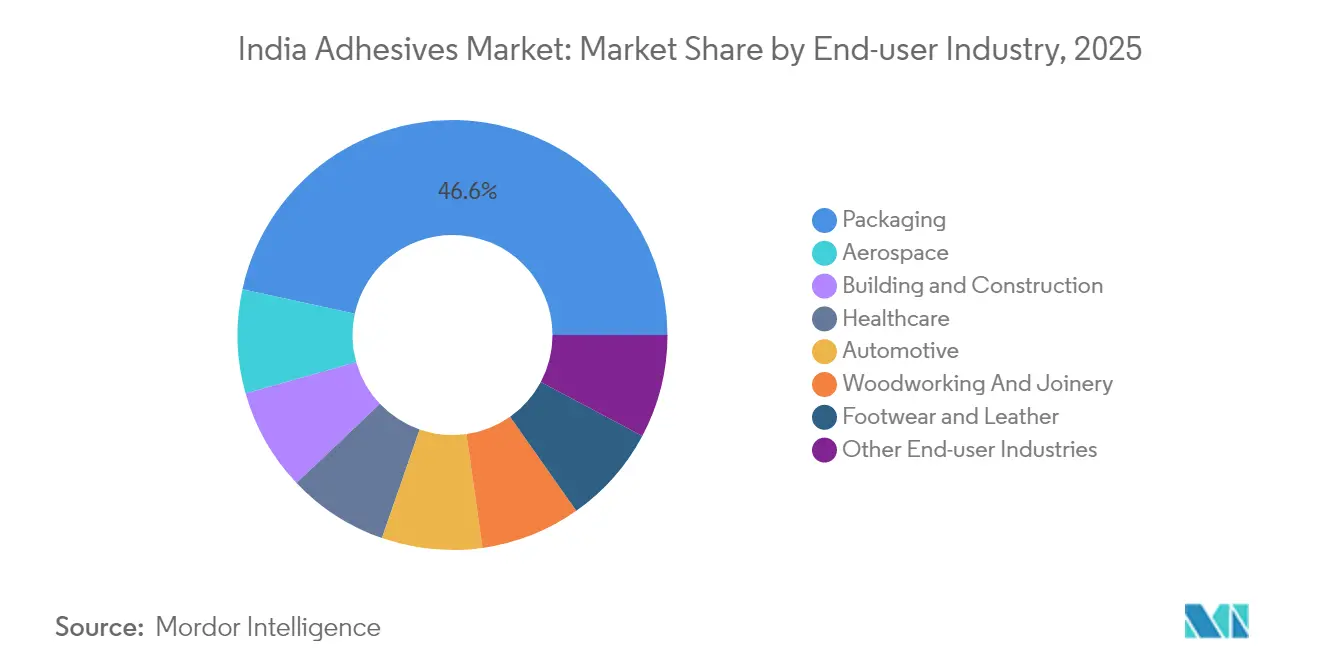

- Por usuario final, el embalaje representó el 46,58% de participación del tamaño del mercado de adhesivos de India en 2025, mientras que se prevé que el sector aeroespacial avance a una CAGR del 7,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de adhesivos de India

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El gran impulso de megainfraestructura gubernamental impulsa la demanda de adhesivos para construcción | +1.8% | Nacional, con concentración en Maharashtra, Gujarat, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| El rápido crecimiento del comercio electrónico impulsa los adhesivos de embalaje sostenible | +1.5% | Nacional, con ganancias tempranas en Bombay, Delhi, Bengaluru, Chennai | Corto plazo (≤ 2 años) |

| La localización de vehículos eléctricos automotrices necesita adhesivos ligeros y de grado para baterías | +1.2% | Clústeres automotrices del oeste y sur de India | Mediano plazo (2-4 años) |

| La fabricación de electrónica impulsada por el esquema PLI aumenta los adhesivos de alto rendimiento | +1.0% | Tamil Nadu, Karnataka, Uttar Pradesh, Gujarat | Mediano plazo (2-4 años) |

| El cambio hacia formulaciones bio-/a base de agua bajo normas de COV impulsa la inversión en investigación y desarrollo | +0.8% | Nacional, con enfoque regulatorio en zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El gran impulso de megainfraestructura gubernamental impulsa la demanda de adhesivos para construcción

Los extraordinarios desembolsos de capital público elevan la demanda de productos de unión estructural en paquetes de metro, autopistas y aeropuertos. Los objetivos de consumo de cemento por encima de 485 millones de toneladas para el ejercicio fiscal 26 reflejan el creciente uso de adhesivos para baldosas y compuestos de impermeabilización en sistemas de hormigón prefabricado y de alto rendimiento. Los alineamientos de Bharatmala y los corredores de carga requieren selladores resistentes a productos químicos para apoyos de puentes y revestimientos de túneles, abriendo nichos para grados de epoxi de alta temperatura y poliuretano. La demanda del mercado se concentra en Maharashtra, Gujarat y Karnataka, donde los corredores industriales amplifican la actividad constructiva. Los proveedores escalan la producción localizada para minimizar los costes de flete y cumplir con los estrictos plazos de curado en obra.

El rápido crecimiento del comercio electrónico impulsa los adhesivos de embalaje sostenible

Los picos del comercio minorista en línea superan los 1.500 millones de paquetes mensuales, intensificando el uso de tecnologías de fusión en caliente, laminación y sensibles a la presión que permiten el sellado de cajas a alta velocidad. Las reglas de Responsabilidad Extendida del Productor establecen umbrales crecientes de contenido reciclado que favorecen los adhesivos de laminación sin solventes compatibles con películas de un solo material. Los propietarios de marcas pilotan barras bio-basadas procedentes de almidón y celulosa para alinearse con los compromisos de economía circular. Los formuladores de adhesivos actualizan las plantas piloto para probar la integridad del enlace en sustratos de PCR y cumplir los límites de sustancias migrantes.

La localización de vehículos eléctricos automotrices necesita adhesivos ligeros y de grado para baterías

La penetración de vehículos eléctricos está creciendo y los objetivos de valor agregado nacional del 50% intensifican el aprovisionamiento de rellenos de huecos térmicamente conductores, selladores de módulos de celda y acrílicos estructurales de baja densidad. Los incentivos para la producción de baterías estimulan la demanda de encapsulado de poliuretano y juntas de silicona que gestionan el calor y las vibraciones. Los diseños de carrocería ligeros impulsan la unión híbrida aluminio-acero, reemplazando la soldadura por adhesivos epoxi resistentes a impactos. Los proveedores de nivel 1 establecen laboratorios de validación cerca de Pune y Chennai para calificar materiales bajo las normas UNECE R-100 y AIS-156. Los formuladores nacionales cooperan con los fabricantes de equipos originales para construir líneas piloto para sistemas dispensadores de grado para baterías[1]Ministerio de Comercio e Industria, "Revolucionando la Movilidad: La Historia del Automóvil Make in India," pib.gov.in.

La fabricación de electrónica impulsada por el esquema PLI aumenta los adhesivos de alto rendimiento

Las fábricas de smartphones y pantallas en Tamil Nadu y Uttar Pradesh requieren materiales curables por UV y ópticamente transparentes para pantallas sin bisel y módulos de cámara. El objetivo de exportaciones electrónicas de USD 300 mil millones de India depende de adhesivos que superen las pruebas de ciclos térmicos JEDEC y de fiabilidad IPC-TM-650. La misión de semiconductores abre oportunidades para epoxis de unión de dados y materiales de relleno adaptados para nodos de 28 nm y 40 nm. Los fabricantes por contrato locales buscan alternativas conformes con RoHS a las soldaduras de estaño-plomo, acelerando la adopción de adhesivos conductores con cargas de plata y grafeno. La diversificación de la cadena de suministro desde China lleva a proveedores globales a licenciar tecnología a socios indios[2]Economic and Political Weekly, "Haciendo que el Esquema de Incentivos Vinculados a la Producción Funcione," epw.in.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad del precio de las materias primas vinculada al crudo comprime los márgenes | -1.2% | Nacional, con mayor impacto en fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| El cumplimiento de BIS y CPCB eleva el coste de formulación y el tiempo de comercialización | -0.8% | Nacional, con aplicación más estricta en zonas industriales | Mediano plazo (2-4 años) |

| La fragmentada base de suministro de pymes limita la calidad y las economías de escala | -0.5% | Nacional, con concentración en clústeres de fabricación tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El cumplimiento de BIS y CPCB eleva el coste de formulación y el tiempo de comercialización

La certificación obligatoria del BIS obliga a las plantas extranjeras y nacionales a someterse a auditorías y extensas pruebas de rendimiento que pueden retrasar los lanzamientos hasta un año. Las reglas del CPCB sobre el marcado de contenido reciclado imponen costes estimados en INR 7.900 por tonelada para el embalaje multicapa, erosionando los márgenes en los segmentos de precio bajo. Los límites de compuestos orgánicos volátiles obligan a reformular los sistemas a base de solventes, exigiendo inversiones en recubridores piloto y cámaras de envejecimiento acelerado. Los actores más pequeños tienen dificultades con la documentación, lo que empuja a los clientes hacia los grandes actores establecidos y fomenta la consolidación del mercado.

La fragmentada base de suministro de pymes limita la calidad y las economías de escala

Alrededor del 60% de las unidades de adhesivos operan con ingresos por debajo de INR 500 millones de rupias, careciendo de control de calidad automatizado, hornos de envejecimiento acelerado y laboratorios de reología propios. La inconsistencia de calidad obliga a los grandes compradores del sector de bienes de consumo de rápida rotación y automotriz a diversificar fuentes y realizar pruebas repetidas de entrada, aumentando los gastos generales de adquisición. La escala limitada significa costes de energía y logística por unidad más elevados, ampliando las brechas de precios frente a las multinacionales integradas. El acceso restringido al capital limita las inversiones de las pymes en certificación de sostenibilidad, bloqueando la entrada a segmentos de exportación premium. El mercado de adhesivos de India, por tanto, muestra una concentración de contratos de alto valor con los principales actores establecidos, mientras las pymes permanecen en nichos de productos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por resina: la versatilidad del poliuretano ancla el liderazgo

El poliuretano capturó el 21,92% de los ingresos en 2025, impulsado por enlaces flexibles y resistentes a productos químicos que superan en rendimiento en el ensamblaje automotriz, los paneles de fachada y la encapsulación electrónica. La categoría se beneficia de la producción local escalable de poliol que estabiliza el suministro. VAE/EVA emerge como el líder en ritmo de crecimiento con una CAGR del 7,70% gracias a las barras de fusión en caliente compatibles con el reciclaje, populares en el embalaje de comercio electrónico. Las iniciativas bio-basadas impulsan la sustitución a largo plazo utilizando derivados de PLA y lignina, aunque los volúmenes comerciales seguirán siendo modestos hasta 2031. Los epoxis mantienen su fortaleza de nicho en la unión de compuestos aeroespaciales y la infraestructura ferroviaria, donde la resistencia al cizallamiento superior a 25 MPa es obligatoria. Los sistemas acrílicos crecen de manera constante en el acristalamiento de ventanas y el ensamblaje de carrocerías de camiones, aprovechando la superior estabilidad a los rayos UV.

Los productores de poliuretano invierten en prepolímeros de curado por humedad que logran tiempos sin pegajosidad inferiores a 10 minutos, lo que apoya ciclos de construcción más rápidos. Los proveedores de VAE despliegan optimizaciones de índice de fusión para mejorar la maquinabilidad en formadoras de cajas de alta velocidad. Los formuladores de epoxi desarrollan grados reforzados con nanosilice para aumentar la resistencia al impacto en uniones de materiales compuestos de fibra de carbono reforzada con polímeros. La demanda de adhesivos de silicona crece con los requisitos de gestión térmica en electrónica, mientras que las ventas de cianoacrilato siguen el creciente uso doméstico y en dispositivos médicos.

Por tecnología: la fusión en caliente domina la economía de procesamiento

La fusión en caliente mantuvo una participación del 36,62% en 2025 y continúa ampliando su ventaja porque los perfiles sin solventes y de fraguado rápido ofrecen alto rendimiento con bajo consumo de energía. Las líneas de embalaje automatizadas en Bombay y Bengaluru pueden alcanzar 600 cajas por minuto usando barras a base de metaloceno que reducen el consumo en un 15%. La demanda de dispersión a base de agua avanza en el acabado de muebles y edificios, donde los límites de compuestos orgánicos volátiles se endurecen. Los adhesivos termofusibles de uretano reactivo crecen en faros de automóviles y estructuras compuestas donde la resistencia inicial y la cohesión final son críticas. La tecnología de curado por UV gana participación en smartphones, dispositivos portátiles y conectores de fibra óptica, donde el procesamiento instantáneo compensa el mayor coste de la resina.

Los fabricantes de equipos introducen fundidores de circuito cerrado que reducen la formación de carbonilla, prolongando la vida útil de las boquillas. Los volúmenes a base de solventes se erosionan un 4% anualmente, excepto en calzado de nicho y retroadaptación automotriz, donde la tolerancia superficial y la penetración superan a la sostenibilidad. Las químicas híbridas, que mezclan siliconas de curado por humedad con dispersiones acrílicas, emergen para paneles de fachada que requieren tanto flexibilidad como adhesión al aluminio recubierto.

Por industria de usuario final: el embalaje lidera, el sector aeroespacial acelera

El embalaje dominó con el 46,58% de los ingresos en 2025, impulsado por el crecimiento de paquetes y la adopción de laminados seguros para alimentos. Los volúmenes de pedidos de almacenes de comercio rápido impulsan la demanda de barras de baja temperatura de aplicación que reducen el tiempo de inactividad. El mercado de adhesivos de India continúa dependiendo del embalaje para anclar el consumo base. El sector aeroespacial acelera a una CAGR del 7,22% a medida que los fabricantes de equipos originales de aeronaves localizan nacelas y piezas interiores. La construcción sigue siendo un pilar gracias a la expansión generalizada del metro que especifica clases de adhesivos para baldosas C2 TES1 y C2 TES2 para estaciones elevadas.

El sector automotriz pivota hacia ensamblajes de baterías y estructuras ligeras. El consumo en el sector salud crece en parches transdérmicos, ensamblaje de catéteres y laminación de tiras de diagnóstico, con énfasis en el cumplimiento de la norma ISO 10993. La demanda de carpintería y ebanistería sigue las tendencias de vivienda asequible y muebles listos para ensamblar, favoreciendo las dispersiones de poliuretano que eliminan el formaldehído.

Análisis geográfico

Maharashtra es un importante centro de consumo, aprovechando los clústeres de embalaje cerca de Bombay, las exportaciones farmacéuticas de Thane y el ensamblaje automotriz en Pune. Los presupuestos de infraestructura del gobierno financian la Carretera Costera de Bombay y la autopista Nagpur-Bombay, impulsando las compras de grado para construcción. Gujarat está respaldado por la disponibilidad de petroquímica integrada en Dahej y Jamnagar y diversificadas industrias aguas abajo que abarcan desde textiles hasta automotriz. Las zonas listas para instalar del estado en Dholera atraen a ensambladores de electrónica de nueva planta que especifican productos de curado por UV de alta fiabilidad.

Tamil Nadu está creciendo a medida que las plantas de smartphones, vehículos eléctricos y componentes solares respaldadas por el esquema PLI proliferan alrededor de Chennai y Hosur. El consumo de Karnataka se basa en los ensamblajes aeroespaciales en Bengaluru y el rápido almacenamiento de comercio electrónico a lo largo del corredor Bengaluru-Hyderabad. Sin embargo, Uttar Pradesh y Haryana, con los parques de electrónica de Noida y los centros de pruebas automotrices de Gurugram, experimentan un crecimiento moderado debido a los incentivos de política intermitentes.

Panorama competitivo

El mercado de adhesivos de India está moderadamente fragmentado. Pidilite Industries domina con una fuerte afinidad de marca en los canales de consumo y carpintería a través de las familias Fevicol, FeviKwik y Dr. Fixit. Las estrategias se concentran en lanzamientos de portafolios bio-basados, grados de fusión en caliente de baja temperatura y plataformas de adhesivo como servicio que ofrecen auditorías y formación en obra. Los portales de pedidos digitales y el rastreo de productos por código QR mejoran la visibilidad de la cadena de suministro. La certificación BIS y las auditorías de residuos del CPCB actúan como barreras de cumplimiento, protegiendo a los actores establecidos frente a competidores de bajo coste. Las oportunidades de crecimiento en espacios vacíos se encuentran en el epoxi estructural aeroespacial, la encapsulación de paquetes de baterías y el ensamblaje de dispositivos médicos, donde las pruebas especializadas y los obstáculos regulatorios restringen a los nuevos competidores.

Líderes de la industria de adhesivos de India

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Henkel inauguró un nuevo Centro de Ingeniería de Aplicaciones en Chennai, Tamil Nadu, reforzando el liderazgo de su división de Tecnologías de Adhesivos en el ámbito de la electrónica.

- Julio de 2024: Henkel inauguró una fábrica de Loctite en Kurkumbh, Maharashtra, con almacenamiento automatizado y diseño LEED Oro para localizar grados de alto rendimiento.

Alcance del informe del mercado de adhesivos de India

Los sectores aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería están cubiertos como segmentos por industria de usuario final. Fusión en caliente, reactivo, a base de solvente, adhesivos curados por UV y a base de agua están cubiertos como segmentos por tecnología. Acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA están cubiertos como segmentos por resina.| Poliuretano |

| Epoxi |

| Acrílico |

| Silicona |

| Cianoacrilato |

| VAE / EVA |

| Otras resinas |

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en caliente |

| Curado por UV |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Calzado y cuero |

| Salud |

| Embalaje |

| Carpintería y ebanistería |

| Otras industrias de usuario final |

| Por resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Silicona | |

| Cianoacrilato | |

| VAE / EVA | |

| Otras resinas | |

| Por tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en caliente | |

| Curado por UV | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Calzado y cuero | |

| Salud | |

| Embalaje | |

| Carpintería y ebanistería | |

| Otras industrias de usuario final |

Definición de mercado

- Industria de usuario final - Construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado y cuero, salud y otros son las industrias de usuario final consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el ámbito del estudio, se consideran resinas como poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA y silicona

- Tecnología - Para los efectos de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivo, fusión en caliente y curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de fusión en caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de reblandecimiento, en cuyo momento son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a base de agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros es curada o polimerizada por luz ultravioleta (UV) o visible en un adhesivo UV. Debido a que el UV es una fuente de energía radiante, los adhesivos UV se denominan frecuentemente adhesivos de curado por radiación o adhesivos de curado por radiación. |

| Adhesivo resistente al calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización industrial | La relocalización industrial es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se conoce como repatriación industrial, internalización y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costes laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias fabricadas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales no porosos | Los materiales no porosos son sustancias que no permiten el paso de líquido o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede penetrar el aire, se requiere menos flujo de aire para elevar estos materiales, negando la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos fabricados por el ser humano que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en emulsión | La polimerización en emulsión es un método para producir polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas, adhesivos y barnices a base de agua, en los que el agua permanece con el polímero y se comercializa como un producto líquido. |

| Objetivos Nacionales de Embalaje para 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje para 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable antes de 2025, el 70% del embalaje plástico debe ser reciclado o compostado antes de 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje antes de 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse progresivamente antes de 2025. |

| Política de sustitución de importaciones del Gobierno ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo militar-industrial. En respuesta, el gobierno lanzó un plan de «sustitución de importaciones», designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de otro modo. |

| Material de aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como material de aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas lisas. |

| Choque térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e insuficiente integridad estructural. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una amplia red de expertos de investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizadas, bases de datos y plataformas de suscripción