Tamaño y Participación del Mercado de Transporte Marítimo en Contenedores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 123.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

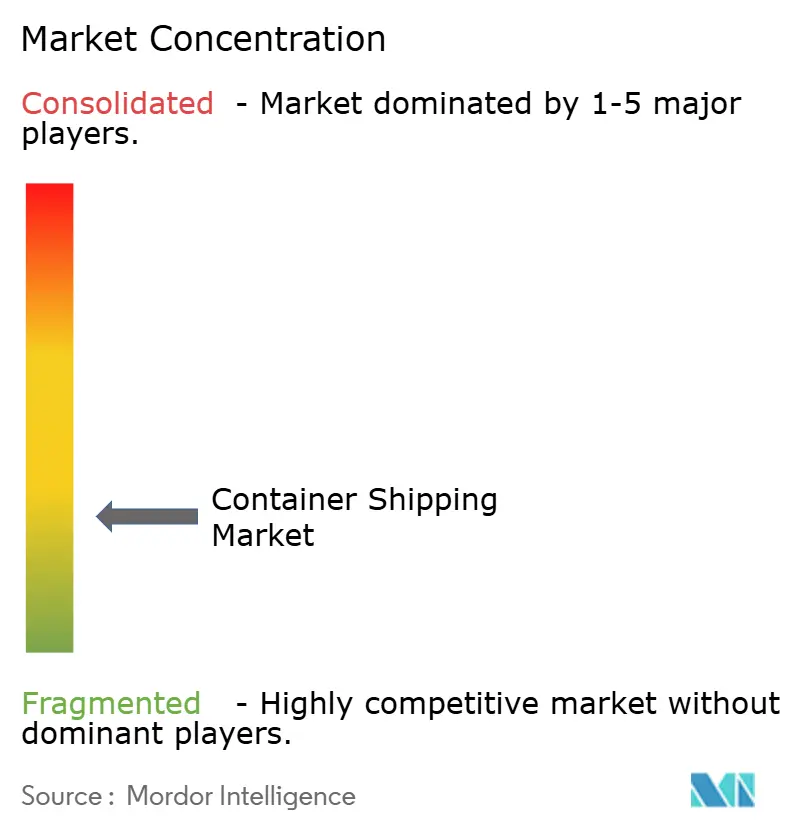

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo en Contenedores por Mordor Intelligence

Se espera que el Mercado de Transporte Marítimo en Contenedores crezca de 119,65 mil millones de USD en 2025 a 123,14 mil millones de USD en 2026 y se prevé que alcance 142,07 mil millones de USD para 2031 con una CAGR del 2,92% durante 2026-2031.

La reducción de velocidad generalizada de la flota, las continuas desviaciones por el Mar Rojo y una base de costos regulatorios ampliada están moderando la oferta, incluso cuando los acuerdos comerciales y el comercio electrónico reponen la demanda subyacente. Los operadores se concentran en la fiabilidad de la red, con las nuevas formaciones de alianzas que apuntan a un desempeño puntual superior al 90%, mientras reasignan capacidad hacia los corredores más resistentes. La titularidad de terminales sigue aumentando como cobertura defensiva contra la congestión terrestre y como palanca para capturar nuevas fuentes de ingresos. La volatilidad del costo del combustible sigue siendo el principal factor de variación en la rentabilidad; sin embargo, los pedidos de nuevas construcciones de doble combustible y las mejoras incrementales de eficiencia están reduciendo gradualmente las emisiones por unidad y el consumo de combustible de las embarcaciones. En este contexto, el mercado de transporte marítimo en contenedores está transitando de ganancias impulsadas por tarifas hacia rendimientos impulsados por la eficiencia, a medida que la adopción tecnológica y el cumplimiento ambiental remodelan los modelos operativos.

Conclusiones Clave del Informe

- Por tamaño de contenedor, las unidades de 40 pies captaron el 50,62% de la participación del mercado de transporte marítimo en contenedores en 2025, y se proyecta que el segmento registre una CAGR del 3,74% hasta 2031.

- Por tipo de contenedor, se espera que los contenedores refrigerados se expandan a una CAGR del 3,36% hasta 2031, superando a los contenedores de uso general gracias a la demanda farmacéutica y de productos frescos.

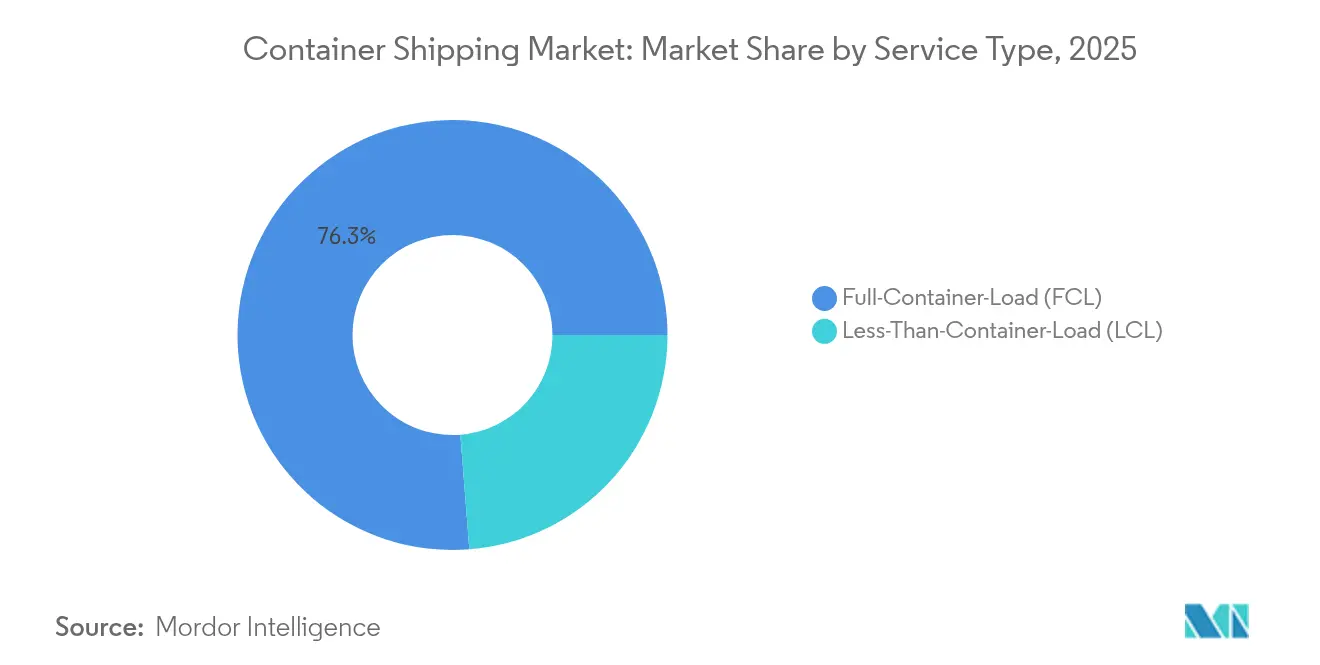

- Por servicio, la Carga de Contenedor Completo representó el 76,25% del tamaño del mercado de transporte marítimo en contenedores en 2025 y se prevé que avance a una CAGR del 3,12% durante 2026-2031.

- Por usuario final, el segmento de FMCG y comercio minorista lideró con una participación del 26,45% en 2025; se proyecta que el sector de salud y productos farmacéuticos registre una CAGR del 3,62% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 40,55% de los ingresos de 2025 y se prevé que mantenga el crecimiento regional más rápido con una CAGR del 4,12% hasta 2031, respaldado por la integración del comercio intraasiático y la ampliación de la capacidad portuaria.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transporte Marítimo en Contenedores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen creciente del comercio internacional | +0.8% | Global | Mediano plazo (2-4 años) |

| Expansión de los acuerdos de libre comercio | +0.4% | Regiones UE-Mercosur, USMCA | Largo plazo (≥ 4 años) |

| Rápida contenedorización del comercio electrónico | +0.6% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las regulaciones de carbono de la OMI 2023 impulsan la renovación | +0.5% | Global | Mediano plazo (2-4 años) |

| Viabilidad de la ruta ártica | +0.2% | Norte de Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Enrutamiento y programación predictivos habilitados por IA | +0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volumen Creciente del Comercio Internacional

El comercio mundial de mercancías se está recuperando gracias a la estabilización del gasto de los consumidores y los ciclos de reabastecimiento, lo que impulsa a los operadores a redesplegar la capacidad inactiva hacia las puertas de entrada de América del Norte y el Mediterráneo. Las distancias de viaje más largas causadas por las desviaciones por el Mar Rojo han absorbido temporalmente el exceso de tonelaje, protegiendo la integridad de las tarifas incluso a medida que se entregan nuevos buques. Los datos de escala portuaria muestran repuntes de rendimiento de doble dígito en los centros de la Costa Este de EE. UU., destacando la flexibilidad del mercado de transporte marítimo en contenedores para redirigir los flujos con rapidez. Los costos de reposicionamiento de equipos han aumentado, aunque una mayor utilización del viaje de retorno está compensando parte de la carga. La durabilidad del crecimiento comercial sigue vinculada al poder adquisitivo de los hogares y a la rapidez con que se normalicen los puntos de conflicto geopolítico.

Expansión de los Acuerdos de Libre Comercio

El acuerdo UE-Mercosur, concluido en diciembre de 2024, está destinado a desbloquear 56 mil millones de EUR (61,80 mil millones de USD) en comercio adicional de bienes y a reconfigurar los servicios del Atlántico Sur[1]"Acuerdo Comercial UE-Mercosur," Comisión Europea, europa.eu . Los operadores que ya controlan terminales en Santos y Buenos Aires están preparando circuitos dedicados para capturar los volúmenes entre origen y destino que tradicionalmente se transbordan en el Caribe. Simultáneamente, las disposiciones del USMCA están reforzando el acercamiento de la producción a América del Norte, una tendencia visible en la creciente participación de las puertas de entrada mexicanas que manejan carga con destino a EE. UU. La regionalización más amplia está impulsando a los planificadores de flota a diseñar circuitos más cortos y de alta frecuencia, en lugar de depender únicamente de las rutas troncales de larga distancia este-oeste. A largo plazo, el mercado de transporte marítimo en contenedores se beneficia de menores barreras arancelarias, así como de procesos aduaneros armonizados que reducen los tiempos de permanencia y mejoran la previsibilidad del servicio.

Rápida Contenedorización del Comercio Electrónico

Los minoristas que cambian a modelos de cumplimiento omnicanal han acelerado los tiempos de ciclo de los contenedores y aumentado la demanda de lotes de envíos más pequeños. Los puertos de la Costa Este registraron un rendimiento mensual récord a principios de 2025 tras una extensa temporada de reabastecimiento navideño, con bienes de comercio electrónico que representan una proporción creciente de contenedores entrantes. Los consolidadores de LCL están capturando valor al ofrecer plataformas de reserva digital con visibilidad en tiempo real, lo que permite a los pequeños cargadores ajustarse a los horarios de salida de manera más eficiente. El aumento del flete listo para paquetería ha impulsado una ola de inversiones en automatización en las operaciones de patio y puerta para manejar un mayor número de movimientos de puerta por contenedor. Estas dinámicas están ampliando la base direccionable del mercado de transporte marítimo en contenedores, al tiempo que incentivan a los operadores a diferenciarse mediante la transparencia de datos.

Las Regulaciones de Carbono de la OMI 2023 Impulsan la Renovación de la Flota

La implementación de los parámetros EEXI y CII está impulsando un mercado de buques de dos niveles donde el tonelaje conforme asegura tarifas premium. A octubre de 2024, el libro de pedidos incluía más de 500 buques de doble combustible, lo que señala un giro estructural hacia la propulsión con metanol y GNL. Los primeros en adoptarlos reportan ahorros medibles en costos operativos a pesar de los elevados desembolsos de capital, en particular cuando los precios del combustible de los buques se disparan. Las condiciones de financiación favorecen a las líneas bien capitalizadas, lo que eleva las barreras para los operadores más pequeños y promueve una mayor consolidación. A mediano plazo, se espera que las regulaciones mejoren la reputación del mercado de transporte marítimo en contenedores entre los cargadores con objetivos agresivos de descarbonización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del combustible de los buques | -0.4% | Global | Corto plazo (≤ 2 años) |

| Escalada de tensiones comerciales geopolíticas | -0.6% | Rutas del Mar Rojo y EE. UU.-China | Mediano plazo (2-4 años) |

| Cuellos de botella crónicos de congestión portuaria | -0.3% | Singapur, centros del Mediterráneo | Corto plazo (≤ 2 años) |

| Ciberataques en sistemas digitales de barco a tierra | -0.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Combustible de los Buques

El Fueloil de Muy Bajo Contenido de Azufre promedió 630 USD/t en 2024, y la inclusión del transporte marítimo en el Sistema de Comercio de Emisiones de la UE ha añadido entre 170 y 210 USD/t para los viajes intraeuropeos[2]"Extensión del Sistema de Comercio de Emisiones al Transporte Marítimo," Comisión Europea, europa.eu. Las oscilaciones de precios obligan a los operadores a ajustar las tarifas de flete mediante factores de ajuste de combustible que a menudo van a la zaga de las variaciones del mercado, lo que erosiona los márgenes. Las amplias diferencias entre el GNL, el metanol y los combustibles convencionales para buques complican las estrategias de aprovisionamiento multienergético. La cobertura ofrece un alivio parcial, pero exige una sofisticación financiera que no todos los operadores poseen. En consecuencia, las modernizaciones para mejorar la eficiencia energética y la navegación lenta siguen siendo herramientas inmediatas para absorber los impactos de costos dentro del mercado de transporte marítimo en contenedores.

Escalada de Tensiones Comerciales Geopolíticas

La inseguridad sostenida en el Mar Rojo mantiene aproximadamente el 70% de la capacidad con destino al Canal de Suez desviada alrededor del Cabo de Buena Esperanza, alargando los viajes de ida y vuelta entre 10 y 14 días. En el Pacífico, las propuestas de imponer cargos de seguridad portuaria de millones de dólares a los buques de propiedad china ilustran el creciente riesgo regulatorio[3]"Tarifas de Seguridad Marítima Propuestas," Oficina del Representante Comercial de los Estados Unidos, ustr.gov. Estas fricciones socavan la estabilidad de la red, elevan las primas de seguros y obligan a los propietarios de carga a mantener inventarios más elevados. La planificación estratégica a mediano plazo incluye así márgenes de escenario que inflan los requisitos de capacidad y moderan el potencial de crecimiento orgánico del mercado de transporte marítimo en contenedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Contenedor: La Estandarización Impulsa la Eficiencia

El segmento de 40 pies concentró el 50,62% de los ingresos de 2025, lo que refleja su condición de unidad de trabajo de la industria que maximiza el estibado en los buques y se alinea con las dimensiones de trenes y camiones. Se proyecta que el tamaño del mercado de transporte marítimo en contenedores para los contenedores de 40 pies crezca junto con los ciclos de sustitución de equipos y las mejoras de infraestructura interior que favorecen las variantes de alto cubo. La sólida demanda de los cargadores de electrónica y ropa refuerza la utilización de la flota, mientras que la producción sostenida de diseños de alto cubo eleva los factores de carga por unidad. Las inversiones portuarias en spreaders de grúa de elevación doble consolidan aún más la preferencia operativa por este tamaño. El segmento de 20 pies sigue siendo vital para las mercancías densas y los terminales con infraestructura limitada en las economías en desarrollo, aunque se espera que su participación relativa disminuya a medida que los cargadores consoliden las cargas para reducir las huellas de carbono por tonelada. Los tamaños especializados, como las unidades de 45 pies, atienden nichos de carga de ancho de paleta; sin embargo, su adopción está restringida por la escasa demanda en los viajes de retorno y las brechas de compatibilidad en determinados corredores ferroviarios.

El crecimiento en la categoría de 40 pies también está respaldado por el seguimiento digitalizado de contenedores, que mejora la visibilidad de puerta a puerta y permite una planificación de inventario más ágil para los minoristas de alto volumen. Las empresas de arrendamiento están acelerando la renovación de flota para incorporar tecnología de contenedores inteligentes, un movimiento que mejora la rotación de activos y reduce el tiempo de inactividad. En conjunto, estos factores deberían mantener al segmento de 40 pies en el centro del mercado de transporte marítimo en contenedores hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Contenedor: La Carga Especializada Impulsa el Crecimiento Premium

Los contenedores de uso general representaron el 63,40% del volumen de 2025, siendo la base del grueso de los flujos comerciales de consumo e industriales. Sin embargo, se prevé que las unidades refrigeradas registren una CAGR del 3,36%, superando a los contenedores estándar gracias a la demanda sostenida de productos farmacéuticos y perecederos que requieren control de temperatura. El aislamiento mejorado, la telemetría integrada y un menor consumo de energía elevan la rentabilidad de los servicios refrigerados a pesar de los mayores costos de capital. Las empresas farmacéuticas están trasladando los biológicos de alto valor del transporte aéreo al marítimo, atraídas por corredores de cadena de frío validados que ofrecen ahorros de costos sin comprometer la integridad del producto. En las cadenas de suministro alimentario, el impulso por reducir el desperdicio está aumentando la proporción de productos frescos enviados en contenedores refrigerados de alta precisión con monitoreo continuo. En consecuencia, los operadores están dedicando más enchufes refrigerados en los diseños de nuevas construcciones, lo que señala confianza en una demanda premium sostenida. El segmento de uso general, aunque maduro, sigue siendo fundamental para el mercado de transporte marítimo en contenedores, con una innovación incremental centrada en cerraduras resistentes al robo y el seguimiento de extremo a extremo, en lugar de cambios de diseño transformadores.

Una tendencia paralela implica la adaptación retroactiva de sistemas de refrigeración basados en CO₂, que mejoran la eficiencia energética y reducen el potencial de calentamiento global en comparación con las unidades HFC más antiguas. Estas actualizaciones tecnológicas, combinadas con los impulsores regulatorios en los sectores alimentario y farmacéutico, probablemente mantendrán a los contenedores refrigerados a la vanguardia del crecimiento de los ingresos.

Por Servicio: El Dominio de FCL Refleja las Economías de Escala

Los servicios de Carga de Contenedor Completo captaron el 76,25% de los envíos de 2025, lo que subraya las economías que se realizan cuando los cargadores pueden llenar un contenedor completo. Se espera que el tamaño del mercado de transporte marítimo en contenedores para las reservas de FCL continúe expandiéndose gracias a la automatización de las interfaces de reserva y a una mayor visibilidad spot, lo que simplifica la ejecución de extremo a extremo para los importadores de alto volumen. El mayor tamaño de los buques y la eficiencia portuaria han reducido los costos de manipulación por contenedor, reforzando la ventaja estructural del FCL. La Carga Inferior al Contenedor Completo, si bien representa el 23,75% del volumen, sigue siendo esencial para las PYMEs que ingresan a nuevos mercados de exportación. Los transitarios digitales ahora integran la agregación predictiva de carga y el enrutamiento dinámico, reduciendo las brechas de tránsito frente al FCL y aumentando el atractivo de la consolidación. Están surgiendo modelos híbridos que permiten reservas de llenado parcial en tiempo real, difuminando el límite entre los dos servicios y aumentando las tasas de utilización en ambas categorías. A largo plazo, el mercado de transporte marítimo en contenedores espera la coexistencia de márgenes, ya que el FCL retiene el liderazgo en volumen y el LCL captura una participación creciente entre los emprendedores del comercio electrónico.

La mejora del precintado aduanero y la visibilidad de hitos en los envíos compartidos están atenuando las históricas preocupaciones sobre retrasos en la carga y daños en las operaciones de LCL. A medida que las plataformas escalan, la densidad de la red aumenta, lo que permite servicios de consolidación más directos que cierran aún más la brecha de costo a tránsito con el FCL tradicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Diversificación Crea Oportunidades

Los bienes de FMCG y comercio minorista representaron el 26,45% de los ingresos de 2025, beneficiándose del gasto resiliente de los hogares y del continuo desplazamiento del consumidor hacia los canales en línea. Los ciclos de inventario de rápida rotación y la estacionalidad impulsan una alta frecuencia de rotación de contenedores, lo que sustenta la preferencia de los operadores por volúmenes estables basados en contratos. El segmento de salud y productos farmacéuticos muestra el crecimiento más rápido con una CAGR del 3,62%, impulsado por la creciente demanda de biológicos y vacunas con control de temperatura. El cumplimiento regulatorio requiere corredores de cadena de frío validados, lo que eleva los costos de cambio y respalda tarifas premium para los proveedores de servicios con activos especializados. La carga de manufactura y automotriz continúa requiriendo ventanas de entrega sincronizadas alineadas con la producción justo a tiempo, lo que hace de la fiabilidad de los horarios un diferenciador crítico. Los envíos de electrónica, aunque se moderan tras los picos pandémicos, siguen siendo cargas de alto valor sensibles a la seguridad y el control climático, lo que impulsa aún más la participación de los contenedores inteligentes equipados con sensores de condición de carga. Los productos químicos industriales mantienen un volumen constante, pero enfrentan un creciente escrutinio ambiental que podría desplazar ciertas materias primas a granel hacia la producción regional con el tiempo.

La exposición diversificada a usuarios finales amortigua al mercado de transporte marítimo en contenedores contra las caídas específicas de cada sector y permite a los operadores equilibrar estratégicamente la combinación spot y contrato a lo largo de los ciclos económicos.

Análisis Geográfico

Asia-Pacífico concentró el 40,55% de los ingresos de 2025, reforzando su condición de motor de manufactura y exportación del mercado de transporte marítimo en contenedores. La expansión del PIB chino cercana al 5% y la acelerada automatización portuaria en Shanghái, Ningbo-Zhoushan y Busán sostienen la demanda de espacios en la región. Las rutas comerciales intraasiáticas están registrando algunos de los mayores crecimientos en frecuencia, impulsadas por la integración de la cadena de suministro de la ASEAN y los flujos de componentes electrónicos. La emergencia de la Ruta del Mar del Norte como alternativa estival para la carga Asia-Europa ofrece una capa adicional de resiliencia, aunque la adopción sigue limitada por la escasez de flota con clase de hielo y el riesgo geopolítico. La inversión continua en redes ferroviarias de interior y zonas de libre comercio respalda una perspectiva sólida, con la región proyectada para entregar una CAGR del 4,12% hasta 2031.

América del Norte experimentó un repunte del 13,1% en las importaciones de contenedores cargados durante 2024, liderado por el reabastecimiento minorista y la demanda de cumplimiento del comercio electrónico. Las puertas de entrada de la Costa Este, como Savannah y Nueva York-Nueva Jersey, se beneficiaron de la diversificación de los cargadores, alejándose de las incertidumbres laborales de la Costa Oeste, y del dragado de canales más profundos que acomoda buques neo-Panamax más grandes. El puerto de Lázaro Cárdenas en la costa oeste de México está atrayendo servicios directos desde Asia, ofreciendo conectividad ferroviaria hacia el Medio Oeste de EE. UU. Las modernizaciones del terminal de Long Beach que enfatizan equipos de patio con cero emisiones se alinean con las regulaciones estatales y refuerzan las credenciales ambientales del mercado de transporte marítimo en contenedores en la región. Si bien las posibles negociaciones laborales plantean volatilidad a corto plazo, la tendencia estructural hacia los amortiguadores de inventario en tierra y el acercamiento de la producción respalda el crecimiento a mediano plazo.

El panorama de Europa es mixto. Los centros del norte, como Róterdam y Amberes-Brujas, registraron ganancias moderadas tras un suave 2023, mientras que los centros de transbordo del Mediterráneo disfrutaron de entradas de volumen de aproximadamente el 30% a medida que los operadores evitaron el Canal de Suez. El tamaño del mercado de transporte marítimo en contenedores en el sur de Europa se expandió incluso cuando los costos regulatorios aumentaron bajo los marcos FuelEU Maritime y del Sistema de Comercio de Emisiones. Las inversiones en sistemas de comunidades portuarias y corredores ferroviarios intermodales están mejorando la conectividad del interior, aunque el riesgo de congestión persiste cuando los centros del Mediterráneo se convierten en válvulas de desvío durante las crisis de reencaminamiento. La fricción aduanera relacionada con el Brexit se ha estabilizado, aunque las puertas de entrada del Reino Unido continúan gestionando menos servicios directos del Lejano Oriente que antes de 2021.

Panorama Competitivo

La concentración oligopolística define el mercado de transporte marítimo en contenedores, con los 10 principales operadores controlando aproximadamente el 85% de la capacidad desplegada. La adquisición de terminales de Hutchison Ports por parte de MSC por 24 mil millones de USD añadió 51 millones de TEU de capacidad de manipulación anual, consolidando el modelo integrado de puerto a océano de la línea y elevando su proyectada participación de mercado de terminales al 15% para 2028. La realineación de alianzas efectiva a partir de enero de 2025 disolvió la asociación 2M y estableció la red Gemini de Maersk-Hapag-Lloyd, con el objetivo de una fiabilidad de horarios superior al 90% mediante circuitos de servicio más estrictos y una navegación lenta coordinada. La Alianza Oceánica extendió su acuerdo hasta 2032, enfatizando la amplitud del servicio en lugar de la consolidación directa.

La adopción tecnológica es ahora el principal diferenciador. MSC y CMA CGM despliegan suites de planificación de viajes basadas en IA y mantenimiento predictivo que reducen el consumo de combustible de los buques y el tiempo de inactividad no planificado. La plataforma Ocean Bridge de DB Schenker amplía el acceso a datos para los cargadores, integrando hitos de interior y paneles de huella de carbono. Estos avances digitales elevan los costos de cambio para los propietarios de carga y crean niveles de calidad de servicio dentro de un entorno de tarifas que, de otro modo, sería una materia prima.

El cumplimiento regulatorio está acelerando el gasto de capital en toda la flota. El libro de pedidos de más de 500 buques de doble combustible favorece a las líneas con balances sólidos y carteras de fletamento a largo plazo. Los operadores regionales más pequeños se enfrentan a opciones estratégicas entre la especialización en nichos y la asociación con alianzas más grandes para satisfacer los objetivos de descarbonización de los cargadores. En consecuencia, es probable que la actividad de fusiones y adquisiciones continúe, en particular donde las capacidades de logística integrada se alinean con la titularidad de terminales.

Líderes de la Industria de Transporte Marítimo en Contenedores

MSC Mediterranean Shipping Company

A.P. Moller – Maersk

CMA CGM

COSCO Shipping Lines

Hapag-Lloyd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MSC completó la adquisición de los activos de terminales de Hutchison Ports fuera de China por 22.765 millones de EUR (25,12 mil millones de USD), añadiendo 39 terminales en 21 países y 51 millones de TEU de capacidad anual.

- Enero de 2025: CMA CGM adquirió el control mayoritario de Santos Brasil, operadora de Tecon Santos, el mayor terminal de contenedores de América del Sur con 2,5 millones de TEU, con un plan de expansión a 3,0 millones de TEU.

- Enero de 2025: La reestructuración de la alianza entró en vigor con la cooperación Gemini de Maersk-Hapag-Lloyd, mientras MSC comenzó a operar de forma independiente con cerca del 20% de capacidad global.

- Diciembre de 2024: Se finalizó el acuerdo de libre comercio UE-Mercosur, allanando el camino para 56 mil millones de EUR (61,80 mil millones de USD) en comercio incremental entre los dos bloques.

Alcance del Informe del Mercado Global de Transporte Marítimo en Contenedores

El transporte marítimo en contenedores hace referencia al transporte de mercancías a través de contenedores de un lugar a otro. A diferencia del transporte marítimo convencional, el transporte marítimo en contenedores utiliza contenedores de diversos tamaños estándar para cargar, transportar y descargar bienes u objetos. Como resultado, los contenedores pueden ser movidos por trenes, buques y camiones.

El informe proporciona un análisis de antecedentes integral del mercado de transporte marítimo en contenedores, cubriendo las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los diversos segmentos y el panorama competitivo de la industria. El impacto del COVID-19 también ha sido incorporado y considerado durante el estudio.

El mercado de transporte marítimo en contenedores está segmentado por tamaño (contenedores pequeños, grandes y de alto cubo), tipo (transporte marítimo en contenedores de uso general y transporte marítimo en contenedores refrigerados) y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe ofrece el tamaño del mercado y previsiones de valor (USD) para todos los segmentos anteriores.

| 20 Pies (TEU) |

| 40 Pies (FEU) |

| Otros |

| General |

| Refrigerado |

| Carga de Contenedor Completo (FCL) |

| Carga Inferior al Contenedor Completo (LCL) |

| FMCG y Comercio Minorista |

| Manufactura y Automotriz |

| Salud y Productos Farmacéuticos |

| Electrónica y Equipos Eléctricos |

| Productos Químicos Industriales y Materias Primas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste de Asia (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Tamaño de Contenedor | 20 Pies (TEU) | |

| 40 Pies (FEU) | ||

| Otros | ||

| Por Tipo de Contenedor | General | |

| Refrigerado | ||

| Por Servicio | Carga de Contenedor Completo (FCL) | |

| Carga Inferior al Contenedor Completo (LCL) | ||

| Por Industria de Usuario Final | FMCG y Comercio Minorista | |

| Manufactura y Automotriz | ||

| Salud y Productos Farmacéuticos | ||

| Electrónica y Equipos Eléctricos | ||

| Productos Químicos Industriales y Materias Primas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste de Asia (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Transporte Marítimo en Contenedores?

Se espera que el tamaño del Mercado de Transporte Marítimo en Contenedores alcance 123,14 mil millones de USD en 2026 y crezca a una CAGR del 2,92% para alcanzar 142,07 mil millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Transporte Marítimo en Contenedores?

En 2026, se espera que el tamaño del Mercado de Transporte Marítimo en Contenedores alcance 123,14 mil millones de USD.

¿Cuál es el valor esperado del mercado de transporte marítimo en contenedores en 2031?

Se prevé que el mercado de transporte marítimo en contenedores alcance 142,07 mil millones de USD para 2031 con una CAGR del 2,92%.

¿Qué tamaño de contenedor concentra la mayor participación del tráfico global?

El segmento de contenedores de 40 pies lideró con una participación del 50,62% de los ingresos de 2025 y se proyecta que mantenga el dominio hasta 2031.

¿Qué región está creciendo más rápido para las líneas de contenedores?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 4,12% entre 2026 y 2031, impulsada por la expansión del comercio intraasiático.

¿Por qué los contenedores refrigerados están ganando importancia?

La creciente demanda de productos farmacéuticos y perecederos con control de temperatura está impulsando los volúmenes de contenedores refrigerados, que están previstos para crecer a una CAGR del 3,36%.

¿Cómo están afectando las regulaciones ambientales a los pedidos de buques?

Las normas de eficiencia energética de la OMI y los costos de carbono de la UE están acelerando los pedidos de buques de doble combustible, con más de 500 de tales buques en pedido a finales de 2024.

¿Cuál fue la mayor adquisición portuaria reciente?

La compra de las terminales globales de Hutchison Ports por parte de MSC por 22.765 millones de EUR (25,12 mil millones de USD) en marzo de 2025 añadió 51 millones de TEU de capacidad de manipulación y marcó el mayor acuerdo de activos portuarios registrado.

Última actualización de la página el: