Tamaño y Participación del Mercado de Sistemas de Videovigilancia de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

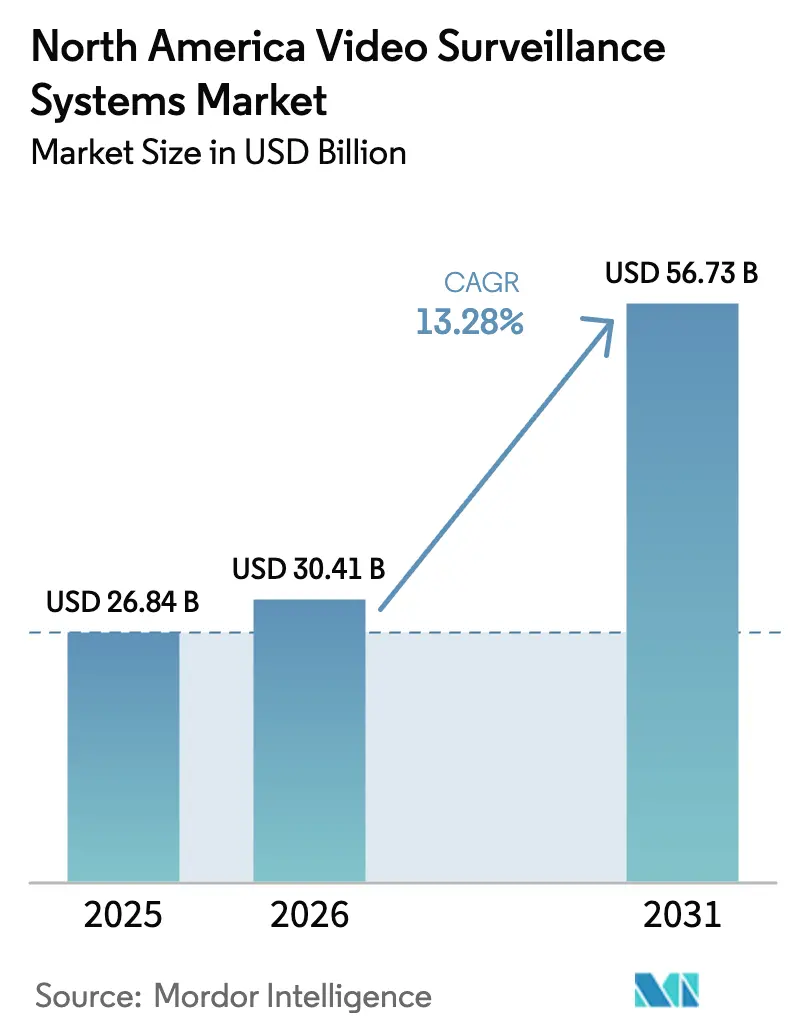

| Tamaño del mercado en el año base (2025) | 26.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.28% CAGR |

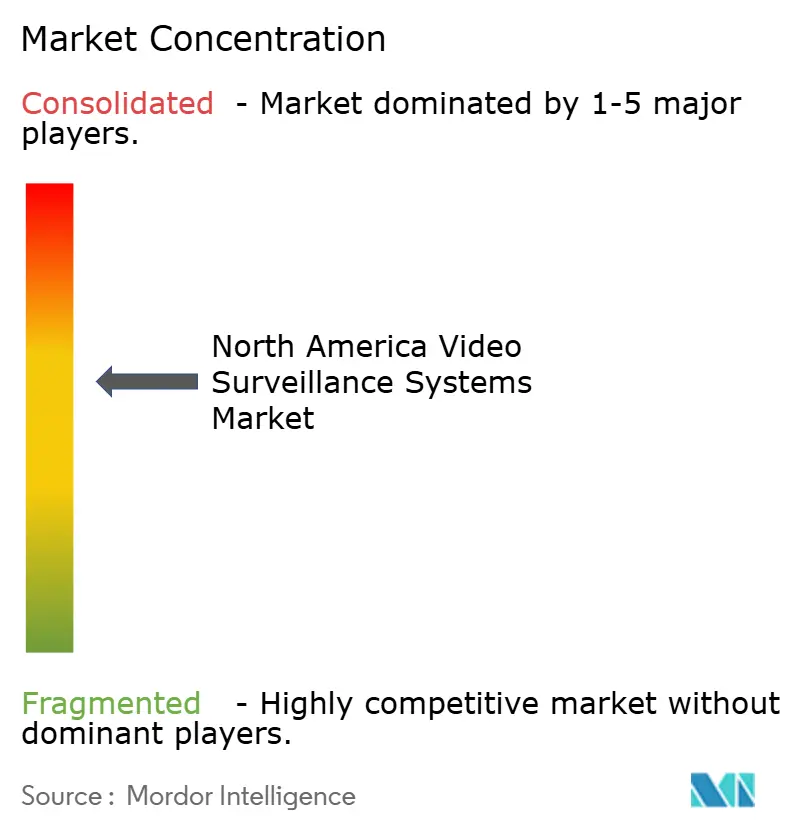

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Videovigilancia de América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de videovigilancia de América del Norte en 2026 se estima en USD 30.41 mil millones, creciendo desde el valor de 2025 de USD 26.84 mil millones, con proyecciones para 2031 que muestran USD 56.73 mil millones, creciendo a una CAGR del 13,28% durante 2026-2031. La creciente demanda de análisis habilitados por IA, la mayor disponibilidad de chips de computación en el borde y la migración hacia la Videovigilancia como Servicio entregada en la nube están redefiniendo las expectativas de los clientes. Las organizaciones ahora tratan las cámaras como sensores generadores de datos que alimentan plataformas de inteligencia empresarial en tiempo real, reduciendo las necesidades de ancho de banda y disminuyendo el costo total de propiedad. Los rápidos despliegues de 5G están desbloqueando casos de uso en exteriores y móviles anteriormente inalcanzables, mientras que las cámaras multisensor y 4K se están convirtiendo en estándar en infraestructuras críticas y despliegues de ciudades inteligentes. La creciente consolidación entre los fabricantes de hardware establecidos y la llegada de especialistas nativos de la nube están intensificando la competencia y acelerando el ritmo de la innovación centrada en software.

Conclusiones Clave del Informe

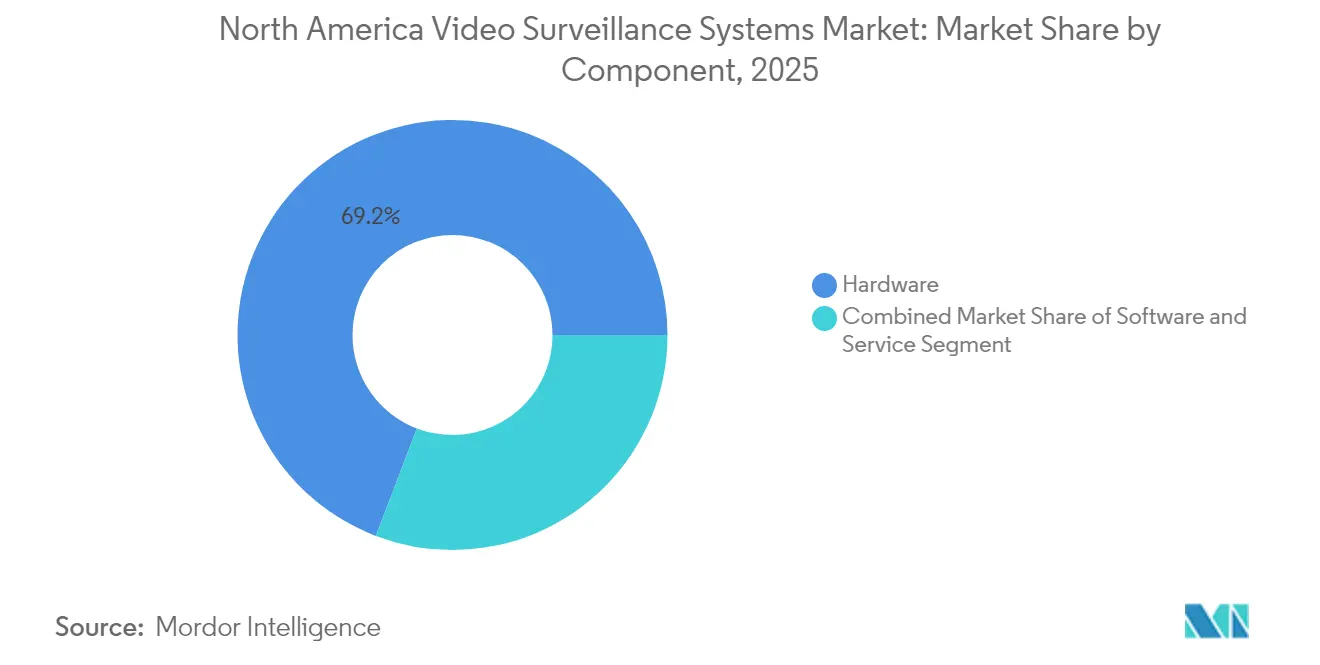

- Por componente, el hardware retuvo una participación del 69,20% del mercado de sistemas de videovigilancia de América del Norte en 2025; se prevé que la Videovigilancia como Servicio crezca a una CAGR del 15,5% hasta 2031.

- Por modo de implementación, las soluciones locales concentraron el 84,10% de la participación del mercado de sistemas de videovigilancia de América del Norte en 2025, mientras que se proyecta que las implementaciones en la nube registren una CAGR del 15,9% entre 2026 y 2031.

- Por conectividad, las instalaciones cableadas representaron el 74,20% del tamaño del mercado de sistemas de videovigilancia de América del Norte en 2025; la conectividad inalámbrica es el segmento de más rápido crecimiento con una CAGR del 15,2% en el mismo período.

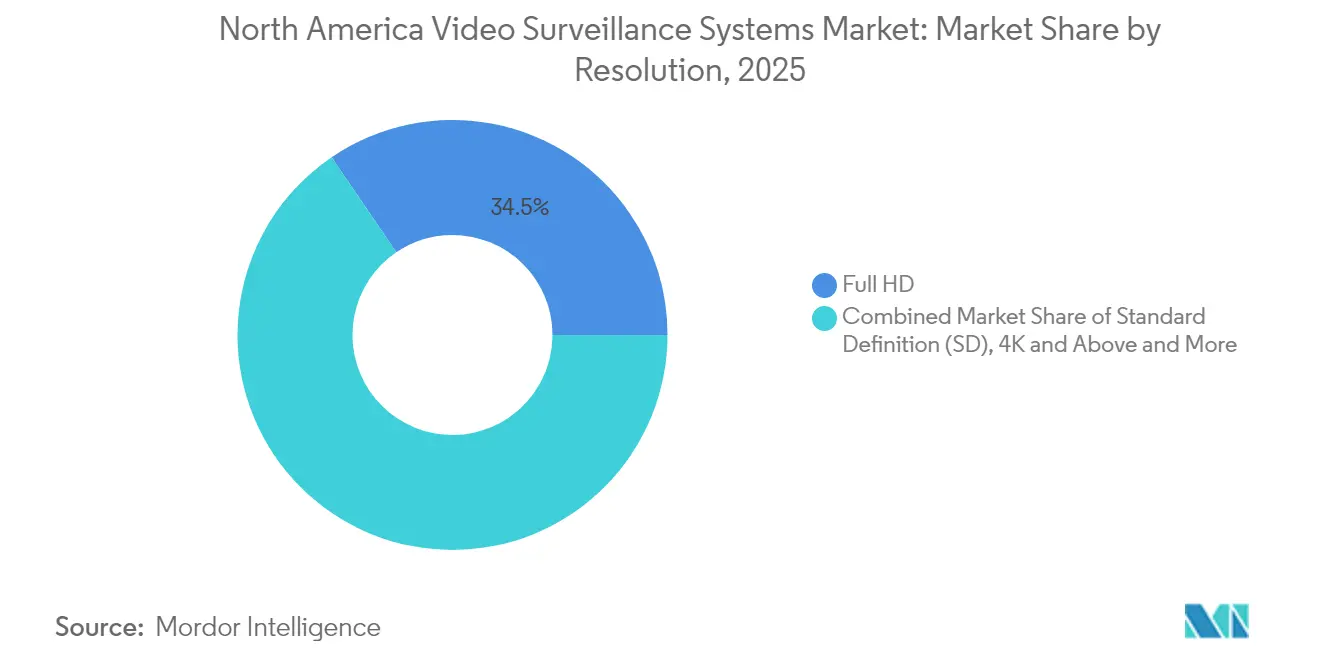

- Por resolución, los sistemas Full HD controlaron el 34,50% del mercado de sistemas de videovigilancia de América del Norte en 2025, mientras que las cámaras de 4K y Superior están proyectadas para expandirse a una CAGR del 15,5% hasta 2031.

- Por industria del usuario final, el sector comercial concentró el 39,30% del tamaño del mercado de sistemas de videovigilancia de América del Norte en 2025; se prevé que las aplicaciones de infraestructura registren una CAGR del 15,6% hasta 2031.

- Por geografía, Estados Unidos dominó con una participación del 89,40% del mercado de sistemas de videovigilancia de América del Norte en 2025, mientras que México es el mercado nacional de más rápido crecimiento con una CAGR del 13,7% hasta 2031.

- Los cinco principales proveedores en conjunto controlaron aproximadamente el 21-32% de la participación del mercado de sistemas de videovigilancia de América del Norte en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Videovigilancia de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en chips de IA en el borde que reducen el costo total de propiedad (TCO) | +3.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Requisito obligatorio de cámaras corporales y en vehículos para agencias de aplicación de la ley de Estados Unidos | +2.1% | Estados Unidos | Corto plazo (≤ 2 años) |

| Integración de la videovigilancia con sistemas de punto de venta e inventario en cadenas de grandes superficies | +2.5% | América del Norte | Mediano plazo (2-4 años) |

| Adopción acelerada de Videovigilancia como Servicio nativa de la nube entre franquicias pymes con múltiples sedes | +2.8% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Auge en el financiamiento federal y estatal para la modernización de la seguridad escolar | +1.9% | Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente adopción de cámaras térmicas y multisensor en infraestructuras críticas de América del Norte | +1.7% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Chips de IA en el Borde que Reducen el Costo Total de Propiedad (TCO) en Instalaciones de Estados Unidos

Los procesadores de IA especializados integrados dentro de las cámaras desplazan los análisis desde los servidores centrales hacia el borde, reduciendo las necesidades de ancho de banda hasta en un 70% y disminuyendo los requisitos de almacenamiento. [1]ADLINK Technology Inc., "ADLINK Impulsa las Soluciones de IA en el Borde con NVIDIA en COMPUTEX 2024", adlinktech.com Las plataformas impulsadas por NVIDIA Jetson Orin demuestran cómo la detección de objetos en tiempo real, el estacionamiento inteligente y la vigilancia perimetral pueden ejecutarse localmente, eliminando costosos dispositivos de back-end. El cambio arquitectónico es significativo para minoristas, campus y empresas con múltiples sedes, donde los análisis centralizados requerían anteriormente importantes inversiones de capital. A medida que los precios de los componentes caen y los chipsets alcanzan mayor eficiencia térmica, se espera que la adopción aumente en proyectos pequeños y medianos, impulsando la demanda incremental de actualizaciones de software basadas en suscripción.

Requisito Obligatorio de Cámaras Corporales y en Vehículos para Agencias de Aplicación de la Ley de Estados Unidos

Los requisitos legales a nivel federal, estatal y municipal están convirtiendo la captura de video móvil en una partida presupuestaria no discrecional para los presupuestos de seguridad pública. Los dispositivos corporales y montados en vehículos ahora se integran con sistemas centrales de gestión de evidencias que automatizan el seguimiento de la cadena de custodia y facilitan la divulgación rápida bajo las normas de libertad de información. Los departamentos que experimentan con la transmisión celular han demostrado beneficios de disuasión del crimen y reducción de quejas ciudadanas. Estos mandatos se extienden a segmentos adyacentes como el almacenamiento seguro en la nube, el software de evidencia digital y los servicios de protección de datos, ampliando el conjunto total de ingresos.

Integración de la Videovigilancia con Sistemas de Punto de Venta e Inventario en Cadenas de Grandes Superficies

Los grandes minoristas superponen datos de transacciones sobre transmisiones de video en vivo para detectar fraudes, reducir mermas y mejorar la colocación de mercancías. Los análisis de video correlacionan tiempos de escaneo, tamaño de la cesta y tiempo de permanencia del cliente, generando información que perfecciona los modelos de dotación de personal y las campañas de marketing. Los despliegues indican una mejora de hasta el 40% en la eficacia de prevención de pérdidas cuando la verificación visual se vincula directamente a las excepciones del punto de venta.[2]Lumana, "Mejor Solución de Análisis de Video con IA para 2025: Principales Plataformas Comparadas.", lumana.ai La convergencia está redefiniendo la seguridad en tiendas como parte de un conjunto más amplio de inteligencia operacional, alentando a los proveedores a combinar software de video con paneles de análisis que hablan el lenguaje de las operaciones minoristas en lugar de únicamente la seguridad física.

Adopción Acelerada de Videovigilancia como Servicio Nativa de la Nube entre Franquicias Pymes con Múltiples Sedes

La videovigilancia basada en suscripción permite a las cadenas más pequeñas centralizar el monitoreo sin servidores locales. Los estudios de caso reportan ahorros a tres años de casi USD 60.000 por ubicación, principalmente gracias a menores desembolsos en hardware y reducción de la mano de obra en TI.[3]Micron, "Asegure su Negocio mientras Reduce el TCO con la Videovigilancia como Servicio.", securityworldmarket.com Las arquitecturas híbridas —grabación local combinada con gestión en la nube— ayudan a los clientes a gestionar las restricciones de ancho de banda mientras disfrutan de actualizaciones automáticas de firmware y mejoras de IA. Estas economías hacen de la Videovigilancia como Servicio una alternativa atractiva en el ciclo de reemplazo natural de los DVR analógicos, impulsando un crecimiento de dos dígitos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación estatal de "santuario de vigilancia" que limita el uso del reconocimiento facial | -1.2% | Estados Unidos (estados seleccionados) | Mediano plazo (2-4 años) |

| Primas de ciberseguro en escalada para cámaras conectadas a la nube | -0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Relocalización de la cadena de suministro que eleva los costos de hardware | -1.1% | América del Norte | Mediano plazo (2-4 años) |

| Normas de retención de datos de video que incrementan el gasto operativo en almacenamiento para municipios | -0.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación Estatal de "Santuario de Vigilancia" que Limita el Uso del Reconocimiento Facial

Las prohibiciones fragmentadas de análisis biométrico en múltiples jurisdicciones crean complejidad de cumplimiento y exposición legal. Las empresas que operan a nivel nacional deben implementar herramientas de redacción que difuminan rostros o alternan automáticamente los algoritmos según la ubicación, aumentando los gastos generales de software y procesos. La incertidumbre sobre los estándares federales prolonga los ciclos de adquisición para proyectos que dependen de análisis avanzados, frenando el crecimiento de los ingresos en el ínterin.

Primas de Ciberseguro en Escalada para Cámaras Conectadas a la Nube

Las primas más elevadas y los requisitos de suscripción más estrictos están llevando a los compradores a reevaluar el cálculo de riesgo-beneficio de la conectividad en la nube. Las aseguradoras ahora insisten en el cifrado de extremo a extremo, arquitecturas de confianza cero y pruebas de penetración por terceros, añadiendo capas de costo que pueden retrasar despliegues más pequeños. Si bien los controles estrictos mejoran en última instancia la seguridad del ecosistema, también elevan el umbral de entrada para los usuarios con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Dominancia del Hardware Enfrenta el Desafío de la Videovigilancia como Servicio

El tamaño del mercado de sistemas de videovigilancia de América del Norte para hardware se situó en USD 18.57 mil millones en 2025 y capturó el 69,20% de los ingresos totales, lo que refleja los grandes despliegues continuos de cámaras en cadenas minoristas, campus y empresas de servicios públicos. Las cámaras IP, los grabadores de video en red y los dispositivos multisensor concentran la mayor parte del gasto gracias a su mayor resolución y capacidad de análisis. Los proveedores se diferencian mediante rendimiento en condiciones de baja luminosidad, refuerzo de ciberseguridad y diseño de API abierta que simplifica la integración con plataformas de control de acceso y gestión de edificios. A pesar de la resiliencia a corto plazo, se espera que la participación del hardware disminuya gradualmente a medida que los clientes prefieran modelos de adquisición con menos activos.

Durante 2026-2031, se proyecta que la Videovigilancia como Servicio registre una CAGR del 15,5%, superando a todas las demás categorías de componentes. Las suscripciones en la nube desvinculan las capacidades del software de los ciclos de reemplazo, permitiendo a los usuarios activar nuevos módulos de IA sin comprar nuevas cámaras. Este cambio desvía el presupuesto del equipamiento de capital hacia el gasto operativo recurrente, desafiando a los proveedores centrados en hardware a reinventar sus estrategias de comercialización y a ofrecer servicios gestionados.

Por Modo de Implementación: La Adopción de la Nube se Acelera Más Allá de las Aplicaciones de Seguridad

Las instalaciones locales representaron el 84,10% de la participación del mercado de sistemas de videovigilancia de América del Norte en 2025, ancladas por industrias que valoran el rendimiento determinístico y la soberanía de los datos. Los grandes minoristas y aeropuertos históricamente prefirieron servidores locales para evitar restricciones de latencia y ancho de banda. Sin embargo, el costo y la complejidad de escalar dichas infraestructuras están promoviendo una reevaluación, especialmente a medida que las plataformas nativas de la nube demuestran rápidos ciclos de lanzamiento de funcionalidades.

Se prevé que las implementaciones en la nube crezcan un 15,9% anual hasta 2031, impulsadas por la gestión centralizada de políticas, el almacenamiento elástico y la integración con cargas de trabajo de análisis empresariales. El modelo híbrido —grabación en el borde combinada con orquestación en la nube— ofrece una ruta de migración pragmática, proporcionando garantías de tiempo de actividad mientras expone API que alimentan los paneles corporativos con información en tiempo real sobre ocupación, longitud de colas o utilización de activos.

Por Conectividad: La Expansión Inalámbrica Habilita Nuevos Escenarios de Implementación

Las arquitecturas Ethernet cableado y PoE mantuvieron una participación dominante del 74,20% en ingresos en 2025, favorecidas por su fiabilidad, rendimiento consistente y suministro de energía predecible. La conmutación multi-gigabit y la mejora en la compresión permiten que el cableado existente soporte transmisiones 4K sin actualizaciones de gran envergadura, extendiendo la vida útil de la infraestructura base. Las normas de cableado estructurado continúan evolucionando, alentando a los propietarios de instalaciones a invertir en redes troncales Cat6A o de fibra óptica que preparan las redes de campus para el futuro.

La conectividad inalámbrica experimenta el crecimiento más rápido, con el mercado de sistemas de videovigilancia de América del Norte proyectado para añadir una CAGR del 15,2% en este segmento. La introducción de módulos 5G de Capacidad Reducida (RedCap) logra un equilibrio costo-rendimiento ideal para cámaras con batería, obras de construcción y subestaciones remotas. Las tecnologías complementarias como Wi-Fi 6/7 y los enlaces de malla de 60 GHz diversifican aún más las opciones de despliegue, habilitando una cobertura ágil y orientada a eventos que puede reubicarse según cambien las necesidades.

Por Resolución: La Adopción de 4K Impulsa las Capacidades de Análisis

Los sistemas Full HD (1080p) se mantuvieron como líderes en volumen con el 34,50% de los ingresos de 2025, ofreciendo una claridad suficiente para las tareas de vigilancia convencionales mientras mantienen manejable la carga de almacenamiento. Las mejoras continuas en la compresión H.265/H.266 permiten a los operadores registrar períodos de retención más largos sin ampliar la capacidad del servidor, manteniendo el atractivo del Full HD en despliegues sensibles al costo.

Se prevé que el grupo de 4K y Superior crezca a una CAGR del 15,5% gracias a los programas de ciudades inteligentes, las renovaciones de estadios y los mandatos de infraestructura crítica que exigen alta densidad de píxeles para investigaciones forenses. La IA en el borde mitiga las penalizaciones de ancho de banda transmitiendo metadatos en lugar de video sin procesar, permitiendo mayor resolución sin saturar las redes. A medida que caen los precios de lentes, sensores y SoC, se espera que el 4K se convierta en la especificación predeterminada para los nuevos proyectos, mientras que las pruebas de 8K en ferroviaria y seguridad fronteriza apuntan hacia la próxima frontera.

Por Industria del Usuario Final: El Crecimiento de Infraestructura Supera la Dominancia Comercial

Las instalaciones comerciales representaron el 39,30% del gasto de 2025, impulsadas por cadenas de comercio minorista, banca y hostelería que integran la vigilancia con sistemas de punto de venta y de experiencia del cliente. Los proveedores de atención médica están aumentando sus pedidos de soluciones conformes con la privacidad que segmentan las áreas de pacientes y automatizan la auditoría de acceso. Los proveedores que sirven a estos segmentos verticales deben navegar por regímenes de cumplimiento especializados, adaptando los análisis a indicadores clave de rendimiento operacionales más allá de la seguridad.

Los proyectos de infraestructura —centros de transporte, corredores inteligentes y plantas de energía— están proyectados para expandirse a una CAGR del 15,6%, la más rápida entre todos los segmentos verticales. Los gobiernos financian redes de cámaras interconectadas para mejorar la defensa perimetral, la optimización del tráfico y el monitoreo ambiental. Los ciclos de contratación son prolongados, pero los valores de los contratos son grandes e incluyen ingresos por mantenimiento plurianuales, recompensando a los proveedores que dominan los requisitos de licitaciones complejas y la interoperabilidad de plataformas abiertas.

Análisis Geográfico

Estados Unidos ancla el mercado de sistemas de videovigilancia de América del Norte con una participación de ingresos del 89,40% y está destinado a crecer desde USD 24.00 mil millones en 2025 hasta USD 50.72 mil millones en 2031. Los proyectos de ley de infraestructura federal, las subvenciones estatales para la seguridad escolar y la demanda del sector privado de prevención de pérdidas habilitada por IA sostienen un sólido flujo de proyectos. Se espera que aproximadamente 26,1 millones de cámaras CCTV se distribuyan a nivel nacional en 2030, lo que refleja tanto instalaciones en terrenos sin construcción previa como la actualización de analógico a IP. Los compradores especifican cada vez más hardware conforme con la Ley Nacional de Autorización de Defensa (NDAA) y arquitecturas de confianza cero, remodelando las listas de proveedores seleccionados y acelerando las iniciativas de fabricación nacional.

México, aunque más pequeño en términos absolutos, ofrece el ritmo de expansión más rápido con una CAGR del 13,7% hasta 2031. Los planes de ciudades inteligentes en Ciudad de México, Guadalajara y Monterrey muestran despliegues a gran escala que integran reconocimiento de matrículas, autenticación facial y análisis de multitudes. El tamaño del mercado de sistemas de videovigilancia de América del Norte para México se beneficia de las tendencias de acercamiento productivo (nearshoring) que atraen a fabricantes globales para construir instalaciones que requieren perímetros de seguridad estrictos. Los incentivos gubernamentales para las asociaciones público-privadas amplían aún más la base potencial, especialmente en los corredores de transporte y energía que conectan con Estados Unidos.

Canadá presenta un entorno estable pero sensible a la privacidad. Las provincias aplican estrictas regulaciones de datos personales bajo la Ley de Protección de Información Personal y Documentos Electrónicos (PIPEDA), obligando a los operadores a adoptar controles de redacción, minimización de datos y gobernanza transparente. Los municipios desde Vancouver hasta Toronto están superponiendo redes de cámaras con sensores multimodales —acústicos, ambientales y de tráfico— para producir paneles de conciencia situacional integrados. Las condiciones climáticas extremas y las vastas áreas remotas impulsan la demanda de equipos robustificados y de bajo mantenimiento, creando nichos para proveedores especializados.

Panorama regulatorio

En Estados Unidos, las restricciones de adquisición y cadena de suministro continúan configurando el cumplimiento para las implementaciones de videovigilancia en entornos federales y de muchos estados o infraestructuras críticas. La FAR 52.204-25 (Sección 889) restringe la adquisición y el uso por parte de agencias ejecutivas de equipos y servicios de telecomunicaciones y videovigilancia cubiertos, lo que influye en que las listas cortas excluyan a fabricantes cubiertos designados como Hikvision y Dahua. Los compradores e integradores suelen utilizar la Lista de Entidades Cubiertas de la FCC como referencia de detección.

La actividad regulatoria en 2026 añadió más detalle y obligaciones incrementales. En mayo de 2026, las agencias federales iniciaron un proceso de comentario público para extender la aprobación de recopilación de información vinculada a la prohibición de contratación hasta diciembre de 2026, reforzando los flujos de trabajo de divulgación y cumplimiento de los contratistas. En enero de 2026, la FCC actualizó su Lista de Entidades Cubiertas para añadir categorías adicionales, incluidas las referenciadas en la NDAA del año fiscal 2025. Un aviso del Registro Federal de julio de 2026 describió una acción de la FCC que suspendió temporalmente ciertas prohibiciones para equipos cubiertos ya autorizados en usos comerciales no cubiertos, en espera de una mayor definición de infraestructura crítica, lo que crea un problema de interpretación de cumplimiento acotado en el tiempo para los proveedores. A nivel estatal, California introdujo la AB-2062 en la sesión 2025-2026 para regular la forma en que las empresas de videovigilancia de seguridad manejan los datos y proporcionan acceso de terceros al contenido de video, aumentando el escrutinio sobre el consentimiento, la retención y las prácticas de compartición posteriores más allá del cumplimiento relacionado con el origen del hardware.

Análisis de la cadena de valor

La cadena de valor del mercado de sistemas de videovigilancia de América del Norte abarca desde proveedores ascendentes de semiconductores y óptica (sensores CMOS, SoC, memoria, lentes) hasta fabricantes OEM/ODM de cámaras y grabadores, luego a proveedores de software de VMS y analítica, y finalmente a distribuidores e integradores de seguridad que diseñan, instalan y mantienen sistemas para usuarios finales en los segmentos comercial, de infraestructura, institucional y gubernamental. Una parte material del valor de los dispositivos está vinculada a componentes de origen global, y los avances en IA en el borde dependen del acceso de los OEM a hojas de ruta de cómputo vinculadas a la capacidad de fundición y empaquetado asiática.

El ensamblaje regional de cámaras sigue siendo limitado en relación con el consumo de unidades, por lo que la cadena de suministro depende en gran medida de las importaciones de dispositivos terminados y subconjuntos clave. México también funciona como un centro de ensamblaje y logística bajo los flujos comerciales vinculados al USMCA. Los socios de canal e integradores importantes como Convergint Technologies, Johnson Controls y Securitas influyen en la especificación, el endurecimiento de la ciberseguridad y la documentación de licitaciones, particularmente donde la detección relacionada con NDAA/FAR es obligatoria. Los aranceles y las restricciones a proveedores cubiertos han impulsado la diversificación de las huellas de fabricación y las decisiones de lista de materiales, y algunos proveedores han absorbido choques de costos para mantener estables los precios de los integradores y la continuidad de los proyectos.

Panorama Competitivo

El mercado de sistemas de videovigilancia de América del Norte demuestra una concentración moderada, con los cinco principales proveedores controlando colectivamente un estimado del 21-32% de los ingresos en 2024. Los operadores establecidos como Motorola Solutions aprovechan las adquisiciones para reforzar sus portafolios integrales, integrando cámaras, gestión de video y análisis en soluciones de un único proveedor que atraen a compradores del sector público que buscan simplicidad en las adquisiciones. Los competidores nativos de la nube posicionan modelos de suscripción que convierten los presupuestos de capital en gastos operativos predecibles, reduciendo la brecha con las marcas de hardware consolidadas.

Los temas estratégicos giran en torno a la amplitud del ecosistema, la diferenciación mediante IA y la preparación para el cumplimiento normativo. La desinversión de Bosch de su unidad de seguridad de Tecnologías de Edificios a Triton Partners subraya un enfoque creciente en las competencias principales, mientras que Axis e i-PRO apuestan por los análisis basados en el borde para elevar el valor de cada dispositivo en el campo. Los fabricantes chinos continúan participando activamente, pero las restricciones de la Ley Nacional de Autorización de Defensa (NDAA) impulsan a las agencias federales de Estados Unidos y a muchas entidades estatales a examinar las cadenas de suministro con mayor rigor, beneficiando indirectamente a las marcas nacionales y europeas.

Las asociaciones con hiperescaladores de la nube, especialistas en control de acceso y operadores de 5G se están multiplicando. Los proveedores combinan acceso a API, kits de desarrollo de software y herramientas de bajo código para que los clientes puedan integrar las transmisiones de video en programas más amplios de transformación digital. Los equipos de comercialización ahora incluyen consultores de industria vertical que hablan el lenguaje de las operaciones minoristas, la seguridad de refinerías o la experiencia de los visitantes en recintos deportivos, lo que refleja la transición de la vigilancia desde la seguridad pura hacia una utilidad de datos multidisciplinaria.

Líderes de la Industria de Sistemas de Videovigilancia de América del Norte

Honeywell International Inc.

Genetec Inc.

Avigilon (Motorola Solutions)

Axis Communications AB

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal se encuentra en los ciclos de renovación impulsados por el cumplimiento, donde los compradores requieren un abastecimiento alineado con NDAA/FAR y una procedencia más clara de la cadena de suministro para cámaras, grabadores y servicios relacionados. El mantenimiento de la Lista de Entidades Cubiertas de la FCC y el uso continuo de la FAR 52.204-25 en la contratación federal mantienen la elegibilidad de proveedores en el centro de atención. Eso, a su vez, respalda la demanda de líneas alternativas de hardware, trazabilidad documentada de componentes y servicios de integración que empaquetan evidencia de cumplimiento junto con controles de ciberseguridad como cifrado, gestión de identidad y gobernanza de parches.

Las arquitecturas gestionadas en la nube e híbridas también crean espacio para plataformas que reducen la sobrecarga operativa multisitio mientras cumplen con las obligaciones de retención de datos y privacidad. En marzo de 2026, Honeywell se asoció con Rhombus para integrar la gestión de video en la nube impulsada por IA en las ofertas de seguridad de edificios de Honeywell, lo que refleja la demanda empresarial de flujos de trabajo convergentes de video, acceso y edificios entregados a través de software en la nube. Ese mismo mes, Johnson Controls presentó actualizaciones, incluidas C-CURE IQ 3.2 y un nuevo VMS C-CURE IQ, junto con lanzamientos como exacqVision 26.0 y EntraPass 9.10, lo que apunta a una inversión continua en interoperabilidad y gestión unificada para implementaciones comerciales. La atención regulatoria sobre el manejo de datos posterior, incluida la propuesta AB-2062 de California para las empresas de videovigilancia de seguridad, respalda aún más la demanda de capacidades de privacidad por diseño, como el acceso basado en roles, los controles de compartición con terceros y la auditabilidad en los paquetes de VMS y VSaaS.

Desarrollos recientes del sector

- Mayo de 2026: Genetec informó que el control de acceso Security Center Synergis, Synergis Cloud Link y un módulo de E/S seguro STid recibieron la calificación de ciberseguridad de alta garantía de la ANSSI. La certificación fortalece el posicionamiento de Genetec para implementaciones sensibles en materia de seguridad donde las garantías cibernéticas formales influyen en la selección de proveedores y la arquitectura de soluciones.

- Marzo de 2026: Honeywell y Rhombus anunciaron una asociación estratégica para integrar la gestión de video en la nube impulsada por IA con el ecosistema de control de acceso y seguridad de edificios de Honeywell, con un enfoque inicial en América del Norte. El movimiento acelera las vías de adopción de video entregado en la nube para carteras de edificios empresariales que desean flujos de trabajo unificados de video y acceso sin un reemplazo completo de los sistemas heredados.

- Abril de 2025: i-PRO Americas obtuvo un acuerdo marco con E&I Cooperative Services para suministrar soluciones de seguridad a sus instituciones educativas miembro. El acuerdo agiliza las compras para las escuelas y respalda implementaciones más rápidas y estandarizadas de cámaras y actualizaciones de videovigilancia relacionadas, alineadas con los programas de modernización de seguridad escolar.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de videovigilancia de América del Norte se mide como los ingresos obtenidos de cámaras y sistemas de grabación, software relacionado y servicios asociados utilizados para capturar, almacenar, gestionar y visualizar video para seguridad y monitoreo en toda la región.

Exclusiones de alcance: excluimos el software de análisis de video independiente que no está incluido con una solución de cámara, grabación o gestión de video.

Descripción general de la segmentación

- Por Componente

- Hardware

- Cámaras

- Analógico

- IP

- Híbrido

- Almacenamiento

- Monitores

- Accesorios

- Cámaras

- Software

- Análisis de Video

- Software de Gestión de Video

- Servicios

- Videovigilancia como Servicio

- Alojado

- Gestionado

- Instalación e Integración

- Mantenimiento y Soporte

- Videovigilancia como Servicio

- Hardware

- Por Modo de Implementación

- Local

- Nube

- Por Conectividad

- Cableado

- Inalámbrico

- Por Resolución

- Definición Estándar (SD)

- Alta Definición (HD)

- Full HD

- 4K y Superior

- Por Industria del Usuario Final

- Comercial

- Comercio Minorista

- Banca, Servicios Financieros y Seguros (BFSI)

- Hostelería y Entretenimiento

- Atención Médica

- Infraestructura

- Transporte (Aeropuertos, Ferroviario, Puertos)

- Ciudades Inteligentes

- Energía y Servicios Públicos

- Industrial

- Manufactura

- Petróleo y Gas

- Minería

- Institucional

- Educación

- Edificios Religiosos

- Residencial

- Gobierno y Aplicación de la Ley

- Comercial

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando las señales de la demanda que explican de dónde provienen las instalaciones y los ciclos de renovación en América del Norte. Normalmente nos basamos en fuentes públicas como las series de construcción y gasto de la Oficina del Censo de EE. UU., las publicaciones de Statistics Canada, las estadísticas del INEGI de México y los portales de contratación gubernamental que muestran planes de modernización de seguridad y orientación presupuestaria.

Luego incorporamos contexto del lado de la oferta a partir de informes anuales de empresas y presentaciones a inversores, catálogos de productos y cobertura de prensa acreditada para entender qué se está vendiendo y cómo se mueven los precios. También se consultan bases de datos de patentes para ver dónde se concentran las innovaciones en analítica, procesamiento en el borde y almacenamiento, y se utilizan selectivamente extractos de bases de datos de envíos de importación y exportación a nivel de envío para verificar las tendencias en categorías clave de hardware que ingresan a la región. Las fuentes enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre los ciclos de reemplazo, la adopción de la nube y los precios agrupados, ya que estos elementos pueden desplazar los totales rápidamente. Hablamos con una combinación de instaladores, distribuidores, equipos de seguridad empresarial y proveedores de servicios en Estados Unidos, Canadá y México para confirmar la dirección del volumen, las estructuras de acuerdo típicas y dónde se está diferiendo o acelerando el gasto.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 20% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 22% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente donde la actividad de construcción, la expansión de la base instalada en los usuarios finales clave y los programas de infraestructura de seguridad pública se traducen en la demanda probable del sistema, y luego se dividen en hardware, software y servicios utilizando patrones de combinación observados. Para mantener los totales realistas, el modelo se verifica de forma cruzada con aproximaciones ascendentes selectivas, como envíos muestreados de cámaras y grabadores a través del canal, verificaciones de la tasa de ejecución de proyectos de instaladores y un método de PVP x unidad para algunos casos de uso representativos.

Las entradas que más importaron en este mercado incluyeron la combinación de local versus nube (incluido VSaaS), los ciclos de renovación de cámaras típicos y las tasas de reemplazo, los movimientos de precios del canal para cámaras IP y NVR, las tendencias de intensidad de almacenamiento impulsadas por la resolución y los requisitos de retención, y la tasa de adopción de servicios para el monitoreo y el video gestionado. Donde los indicadores ascendentes eran incompletos para México o verticales más pequeñas, las brechas se manejaron aplicando proporciones validadas de tipos de proyectos similares y luego volviendo a probar los resultados con entrevistas locales.

Las previsiones se produjeron mediante análisis de escenarios respaldados por modelos de tendencia simples sobre los factores clave, y la perspectiva final se alineó con lo que los profesionales esperan en cuanto al ritmo de migración a la nube, las actualizaciones impulsadas por la ciberseguridad y el momento de financiación de proyectos.

Validación de datos y ciclo de actualización

Los resultados se validan a través de múltiples pasadas que comparan el modelo con señales independientes, como las cuotas por país, la combinación de hardware y servicios, y las tasas de adopción de la nube observadas, lo que ayuda a detectar totales que se desvían del comportamiento de compra práctico. Cuando aparecen grandes variaciones, se revisan los supuestos, se explican los valores atípicos y se activan entrevistas de seguimiento para confirmar si el cambio es real o un artefacto de datos.

Antes de la aprobación final, el trabajo es revisado por otro analista para verificar la coherencia lógica, la economía unitaria y los cálculos aritméticos, y luego se reconcilia con la definición de mercado para que no se incluyan categorías adyacentes por accidente. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una verificación final antes de la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de sistemas de videovigilancia de América del Norte de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la videovigilancia en América del Norte a menudo difieren porque las cifras son sensibles al momento de renovación, los puntos de conversión de divisas y si los ingresos recurrentes de la nube se tratan como un flujo de servicio o se dejan fuera. Pequeñas diferencias en cómo se proyectan los precios de venta promedio, especialmente durante los cambios rápidos hacia dispositivos de mayor resolución y habilitados con IA, pueden mover el valor final más de lo que muchos lectores esperan.

Un impulsor común de la brecha es el manejo de VSaaS y los servicios gestionados relacionados, ya que algunas estimaciones se centran principalmente en los envíos de hardware físico y solo reflejan parcialmente las renovaciones de suscripción. Otra razón es la geografía, donde algunos editores representan efectivamente solo a Estados Unidos y luego lo generalizan a la región sin volver a verificar las señales de demanda de Canadá y México. Al actualizar el momento de conversión de divisas y los supuestos de combinación de precios cerca de la publicación, y al validar la participación de la nube con entrevistas del canal y del lado del usuario, Mordor Intelligence mantiene el total de 2025 alineado con la forma en que los sistemas realmente se compran y se facturan en la región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26,84 mil millones de USD (2025) | |

| Consultora Regional A | 18,84 mil millones de USD (2024) | Utiliza un alcance centrado en EE. UU. y trata la mayoría de las suscripciones de video en la nube solo como software, lo que reduce el reconocimiento de ingresos por servicios para América del Norte. |

| Publicación Sectorial B | 12,34 mil millones de USD (2024) | Rastrea principalmente los envíos de hardware y no ajusta completamente el aumento del PVP por la mayor resolución, las necesidades de retención y la adopción de servicios en las implementaciones empresariales. |

La diferencia en la tabla se debe principalmente al momento y a lo que se cuenta cuando los sistemas pasan de una venta única de equipo a una combinación de hardware más servicio recurrente. Nuestro enfoque se mantiene trazable porque los totales se construyen a partir de factores de demanda claros y luego se corrigen utilizando verificaciones prácticas sobre precios, combinación y adopción de la nube que se pueden repetir cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de videovigilancia de América del Norte para 2031?

Se prevé que el mercado alcance USD 56.73 mil millones en 2031, creciendo a una CAGR del 13,28%.

¿Qué categoría de componente se está expandiendo más rápidamente?

La Videovigilancia como Servicio es el componente de más rápido crecimiento, con una CAGR proyectada del 15,5% entre 2026 y 2031.

¿Qué proporción del mercado representan actualmente las implementaciones en la nube?

Las implementaciones en la nube representaron el 15,90% de los ingresos en 2025 y se proyecta que aumenten rápidamente a una CAGR del 15,9%.

¿Qué país es el mercado nacional de más rápido crecimiento en América del Norte?

México se está expandiendo a una CAGR del 13,7%, impulsado por iniciativas de ciudades inteligentes e inversión en infraestructura.

¿Por qué están ganando terreno las cámaras con IA en el borde?

Los procesadores integrados reducen el ancho de banda hasta en un 70% y eliminan servidores costosos, disminuyendo el costo total de propiedad y habilitando el análisis en tiempo real.

¿Qué impacto tienen las nuevas regulaciones de privacidad en el mercado?

Las restricciones estatales sobre el reconocimiento facial y las normas federales más estrictas de protección de datos elevan los costos de cumplimiento y ralentizan la adopción de análisis en ciertas jurisdicciones.

Última actualización de la página el: