Tamaño y Cuota del Mercado de Detección de Seguridad Urbana en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

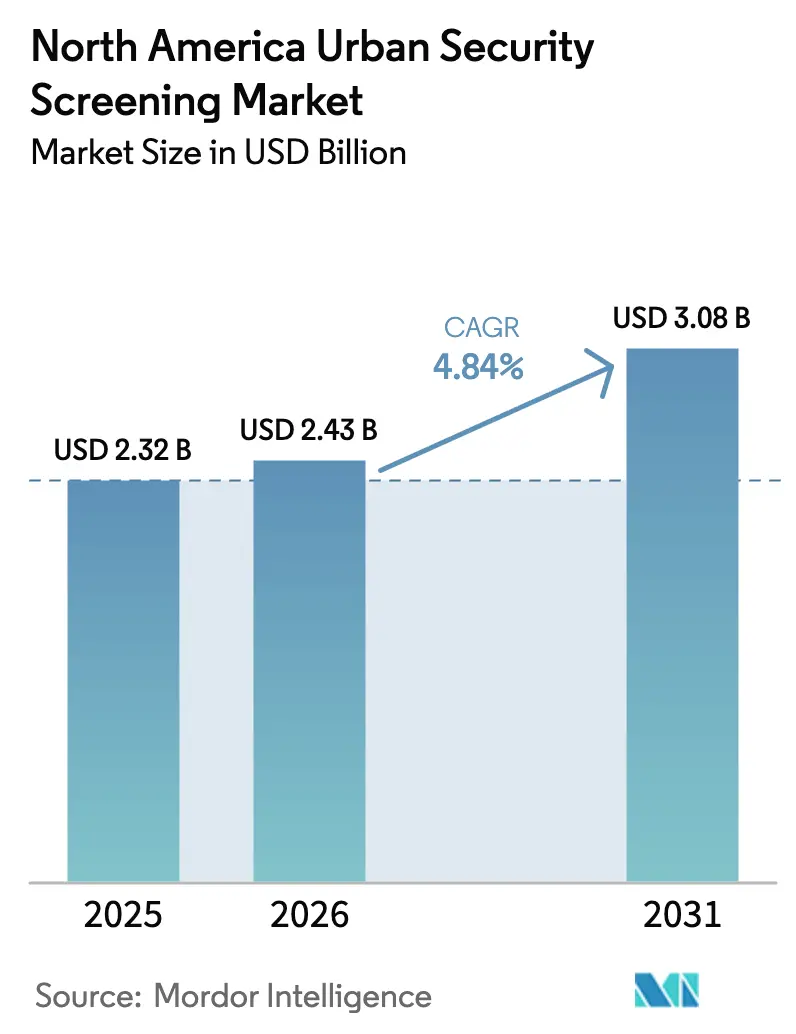

| Tamaño del mercado en el año base (2025) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Seguridad Urbana en América del Norte por Mordor Intelligence

El tamaño del mercado de detección de seguridad urbana en América del Norte fue valorado en USD 2,32 mil millones en 2025 y se estima que crecerá desde USD 2,43 mil millones en 2026 hasta alcanzar USD 3,08 mil millones en 2031, a una CAGR del 4,84% durante el período de pronóstico (2026-2031). La creciente demanda de soluciones orientadas a amenazas, en lugar de despliegues masivos de hardware, está orientando las decisiones de compra, mientras que la inteligencia artificial (IA) dicta ahora la diferenciación competitiva. Los centros de transporte, las instalaciones federales y las empresas con grandes volúmenes de datos están dirigiendo sus presupuestos hacia sistemas multisensor que reducen las falsas alarmas sin ralentizar el flujo peatonal, como lo ilustra el despliegue de tomografía computarizada de la Administración de Seguridad en el Transporte (TSA) en 430 puntos de control de Estados Unidos a finales de 2024. Las empresas también están migrando hacia análisis flexibles basados en suscripción que optimizan los presupuestos de capital e incorporan actualizaciones continuas. Mientras tanto, la escasez de componentes y las fricciones geopolíticas continúan prolongando los plazos de entrega de equipos, empujando a los compradores hacia proveedores con huellas de producción diversificadas. Los proveedores del lado de la oferta que pueden verificar arquitecturas de ciberseguridad robustas están ganando preferencia a medida que los dispositivos de detección se convierten en activos en red.

Conclusiones Clave del Informe

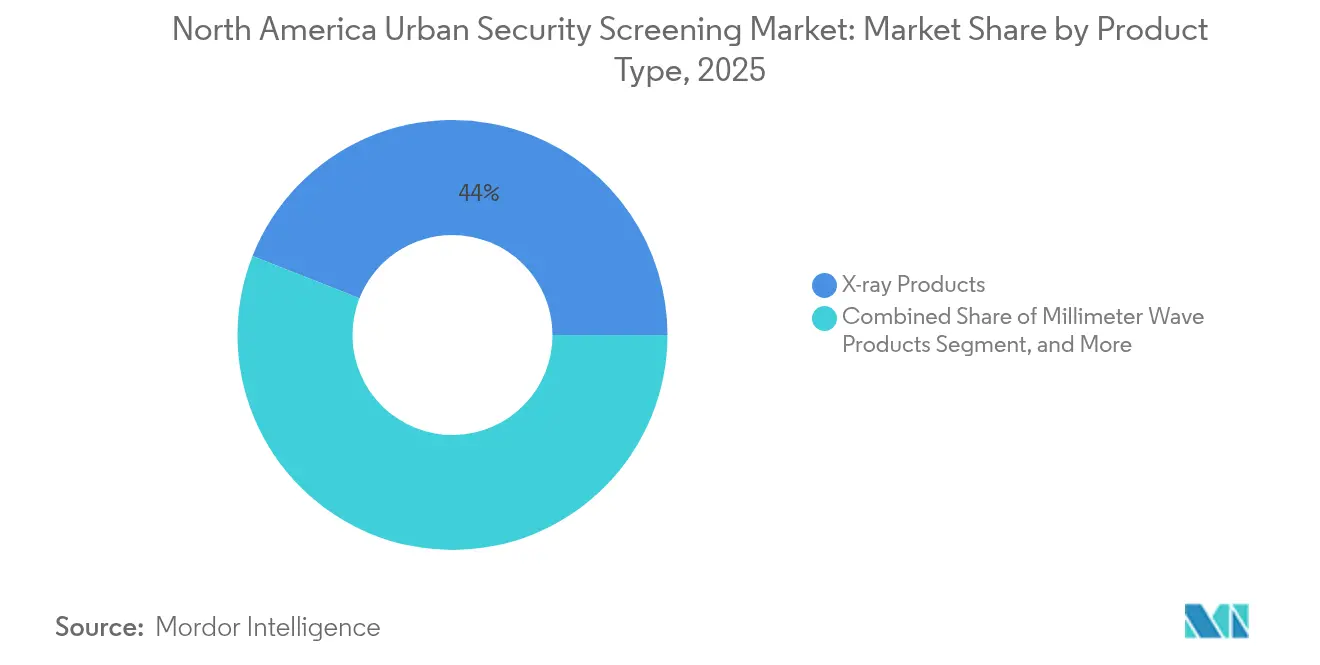

- Por tipo de producto, los productos de rayos X lideraron con el 44,02% de la cuota del mercado de detección de seguridad urbana en América del Norte en 2025; se proyecta que los sistemas multisensor impulsados por IA se expandirán a una CAGR del 6,21% hasta 2031.

- Por industria de usuario final, el segmento de transporte mantuvo el 32,35% de la cuota de ingresos del mercado de detección de seguridad urbana en América del Norte en 2025, mientras que los centros de datos están preparados para acelerarse a una CAGR del 6,49% hasta 2031.

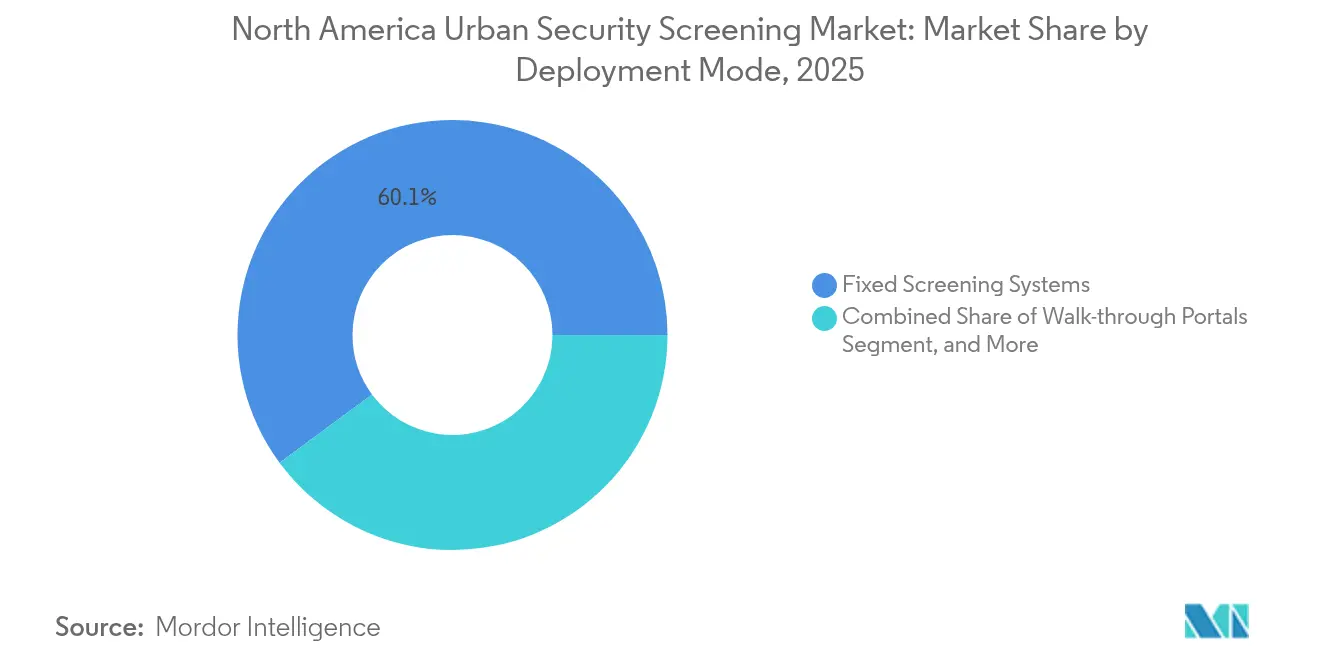

- Por modo de implementación, los sistemas de detección fijos representaron el 60,12% de la cuota del tamaño del mercado de detección de seguridad urbana en América del Norte en 2025, y los dispositivos portátiles o de mano están en camino de alcanzar una CAGR del 5,82% hasta 2031.

- Por tecnología, las imágenes convencionales capturaron una cuota del 53,92% del mercado de detección de seguridad urbana en América del Norte en 2025, mientras que las imágenes de terahercios avanzan a una CAGR del 5,92% hasta 2031.

- Por país, Estados Unidos mantuvo una cuota del 81,95% del mercado de detección de seguridad urbana en América del Norte en 2025, y se espera que México registre la CAGR más rápida del 6,01% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Detección de Seguridad Urbana en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente automatización en la detección de seguridad para detectar amenazas avanzadas | +1.2% | América del Norte, con impacto concentrado en instalaciones federales de Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de las actividades terroristas en la región | +0.8% | Global, con mayor enfoque en centros de transporte y edificios gubernamentales | Corto plazo (≤ 2 años) |

| Crecientes iniciativas gubernamentales sobre inspección de seguridad en escuelas y universidades | +0.6% | Estados Unidos y Canadá, con variaciones de implementación a nivel estatal | Largo plazo (≥ 4 años) |

| Crecientes iniciativas gubernamentales para ciudades inteligentes | +0.5% | Principales áreas metropolitanas de América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de análisis basados en IA para reducir las falsas alarmas | +0.9% | América del Norte, con adopción temprana en instalaciones de alto tráfico | Mediano plazo (2-4 años) |

| Integración de detección biométrica sin contacto impulsada por normas de higiene | +0.4% | América del Norte, con énfasis en instalaciones corporativas y sanitarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Automatización en la Detección de Seguridad para Detectar Amenazas Avanzadas

El Departamento de Seguridad Nacional asignó USD 45 millones en 2024 para automatizar el reconocimiento de amenazas, lo que señala un giro decisivo hacia la detección basada en máquinas.[1]Departamento de Seguridad Nacional, "Premios de Investigación para el Reconocimiento Automatizado de Amenazas," dhs.gov Los sistemas automatizados ahora identifican rastros químicos en 3 segundos frente a los 30 segundos del análisis manual, reduciendo los costos de capacitación de operadores en un 40%. Los algoritmos de tomografía computarizada integrados en los escáneres de calzado permiten a los pasajeros mantener su calzado puesto, acelerando el caudal de los carriles. Los modelos de IA que se autoaprenden a partir de nuevos datos de amenazas reducen la necesidad de actualizaciones de ingeniería. Los estándares de carriles de detección automatizados de la TSA están impulsando a los recintos privados a adoptar capacidades similares, garantizando una demanda sostenida en sitios públicos y comerciales.

Aumento de las Actividades Terroristas en la Región

La Oficina Federal de Investigaciones registró un aumento del 23% en las investigaciones de terrorismo doméstico en 2024.[2]Oficina Federal de Investigaciones, "Investigaciones de Terrorismo Doméstico 2024," fbi.gov Las organizaciones, por lo tanto, están combinando la detección perimetral con la vigilancia interior para una protección integral. Las asignaciones presupuestarias han migrado de barricadas reactivas a análisis predictivos que detectan comportamientos anómalos. La demanda de vehículos de detección móviles se ha disparado a medida que las empresas posicionan los puntos de control más lejos de los activos críticos para contrarrestar los explosivos transportados en vehículos. Los aseguradores ahora solicitan procesos de seguridad documentados antes de extender la cobertura, lo que refuerza la demanda del mercado.

Crecientes Iniciativas Gubernamentales sobre Inspección de Seguridad en Escuelas y Universidades

Varios estados de Estados Unidos destinaron fondos en 2025 para la modernización de los sistemas de detección en los campus, incluidos portales de paso a pie equipados con análisis de amenazas. Los distritos valoran los sistemas capaces de distinguir entre objetos cotidianos y armas, minimizando así las molestias para los estudiantes. Las asociaciones de proveedores con las autoridades educativas están desplazando las adquisiciones hacia contratos de servicios gestionados, aliviando las cargas de mantenimiento para las juntas escolares. Las provincias canadienses están pilotando escáneres de bolsas habilitados con IA que envían alertas directamente a las aplicaciones de seguridad del campus, un enfoque que se espera que gane tracción durante los próximos cuatro años. Estas iniciativas amplían la base direccionable del mercado de detección de seguridad urbana en América del Norte.

Crecientes Iniciativas Gubernamentales para Ciudades Inteligentes

Las autoridades municipales que vinculan la gestión del tráfico, las cámaras de seguridad pública y la detección de seguridad en centros de control unificados están abriendo nuevas licitaciones para escáneres conectados. Las arquitecturas de cómputo en el borde que procesan datos localmente cumplen con las estrictas ordenanzas de privacidad. Los estándares de interoperabilidad adoptados por los planificadores urbanos favorecen a los proveedores que ofrecen dispositivos de detección con API abiertas. A medida que los programas de desarrollo urbano desbloquean subvenciones federales, los integradores están agrupando hardware de detección con mobiliario urbano habilitado para IoT, generando ingresos recurrentes por análisis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas en la cadena de suministro causados por el escenario geopolítico y la pandemia de COVID-19 | -0.7% | Cadenas de suministro globales que afectan los despliegues en América del Norte | Corto plazo (≤ 2 años) |

| Altos costos de instalación y mantenimiento | -0.5% | América del Norte, que afecta particularmente a las pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Preocupaciones públicas sobre privacidad en relación con las tecnologías avanzadas de imágenes | -0.3% | Estados Unidos y Canadá, con requisitos de cumplimiento normativo | Largo plazo (≥ 4 años) |

| Salvaguardas de ciberseguridad limitadas en dispositivos de detección en red | -0.4% | América del Norte, con énfasis en la protección de infraestructuras críticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas en la Cadena de Suministro Causados por el Escenario Geopolítico y la Pandemia de COVID-19

Las restricciones a la exportación de componentes avanzados de imágenes anunciadas en 2024 ampliaron los plazos de entrega de 12 semanas a 20 semanas.[3]Oficina de Industria y Seguridad, "Actualizaciones de los Reglamentos de Administración de Exportaciones," bis.doc.gov La escasez de semiconductores obligó a los fabricantes a rediseñar las placas en torno a conjuntos de chips disponibles con mayor facilidad. Las empresas están manteniendo inventarios entre un 15-25% más elevados para amortiguar los retrasos, lo que incrementa las necesidades de capital de trabajo. OSI Systems amplió su fabricación en Estados Unidos para cubrir el riesgo geopolítico, una tendencia que se espera que ajuste los márgenes pero estabilice la disponibilidad. Los compradores eligen cada vez más a proveedores con líneas de montaje en múltiples regiones, lo que influye en el posicionamiento competitivo dentro del mercado de detección de seguridad urbana en América del Norte.

Altos Costos de Instalación y Mantenimiento

Una sola unidad HEXWAVE de Liberty Defense tiene un costo de USD 150.000-200.000, y las tarifas anuales de servicio equivalen al 12-15% del precio de compra. Las reformas de las instalaciones, la certificación de los operadores y las licencias de software pueden duplicar el costo total de propiedad a cinco años. Para mitigar el impacto del precio, los fabricantes promueven modelos de arrendamiento y suscripción que convierten los desembolsos de capital en gastos operativos. Los clientes del segmento medio valoran las garantías de tiempo de actividad incluidas, aunque el soporte técnico premium sigue siendo inevitable debido a los complejos conjuntos de sensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de IA Impulsa la Evolución Tecnológica

Los equipos de rayos X mantuvieron el 44,02% de la cuota del mercado de detección de seguridad urbana en América del Norte en 2025, gracias a los estándares arraigados en la aviación, la logística y los recintos públicos. La madurez del segmento genera sólidas redes de reventa y reservas de operadores capacitados. Aun así, el mercado de detección de seguridad urbana en América del Norte está pivotando hacia sistemas multisensor impulsados por IA con capacidades enriquecidas, que se espera que crezcan a una CAGR del 6,21% hasta 2031. Los proveedores incorporan redes neuronales convolucionales que clasifican las firmas de amenazas en milisegundos, reduciendo la intervención manual. Los detectores de metales continúan asegurando los perímetros de los estadios, mientras que los escáneres de onda milimétrica ganan terreno donde las preocupaciones sobre la exposición a la radiación limitan el uso de rayos X. Las unidades de detección de radiación se impulsan por la mayor conciencia sobre las amenazas radiológicas entre los organismos gubernamentales. Los modelos de detección de trazas se expanden hacia el descubrimiento de narcóticos y agentes de guerra química, ampliando la demanda direccionable.

La incorporación de IA en las máquinas de rayos X heredadas extiende la vida útil de los activos y ofrece análisis sin grandes intercambios de capital. Smiths Detection lanzó un escáner de tomografía computarizada para calzado que se integra con los carriles existentes y reduce el tiempo de desinversión. Mientras tanto, las interfaces de arquitectura abierta permiten superposiciones de análisis de terceros, fomentando ecosistemas de lo mejor de cada proveedor. Esta modularidad sostiene las ventas de hardware mientras desplaza la creación de valor hacia las suscripciones de software. En consecuencia, las líneas de productos que convergen sensores de rayos X, trazas y radiación en una consola unificada están experimentando ciclos de compra más rápidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Los Centros de Datos Lideran la Aceleración del Crecimiento

Las instalaciones de transporte controlaron el 32,35% de los ingresos en 2025, reflejando los mandatos regulatorios y los flujos continuos de pasajeros. Sin embargo, los centros de datos encabezan el crecimiento con una CAGR proyectada del 6,49%. Las brechas físicas ponen en peligro el tiempo de actividad y las obligaciones de cumplimiento bajo marcos como ISO 27001, catalizando la inversión en biométrica y detectores de IA. Una encuesta de Johnson Controls señaló que el 67% de las instalaciones de datos registraron intentos de acceso no autorizado en 2024. Los campus corporativos también asignan fondos a soluciones de gestión de visitantes que integran la verificación de identidad con las puertas de detección.

Las salas de correspondencia han evolucionado de simples rayos X en túnel a sensores químicos integrados tras incidentes de paquetes que acapararon titulares. Los operadores de almacenes y logística favorecen los escáneres móviles que se reubican según los patrones de carga, lo que subraya el giro del mercado de detección de seguridad urbana en América del Norte hacia la flexibilidad. Los edificios gubernamentales siguen siendo compradores estables, aunque los techos presupuestarios empujan a las agencias a evaluar rigurosamente el costo total de propiedad. Los sitios de aplicación de la ley demandan dispositivos capaces de detectar contrabando que resistan un uso intensivo. Los estadios y recintos para eventos optan por portales portátiles para hacer frente a los picos estacionales, consolidando el caso de los modelos de alquiler y servicios gestionados.

Por Modo de Implementación: La Movilidad Gana Importancia Estratégica

Los sistemas fijos mantuvieron una cuota del 60,12% en 2025 y siguen siendo la columna vertebral de los aeropuertos y los tribunales. Sin embargo, los dispositivos portátiles y de mano están previstos para registrar una CAGR del 5,82% hasta 2031, ya que las organizaciones valoran el rápido redespliegue durante escaladas de amenazas. El tamaño del mercado de detección de seguridad urbana en América del Norte para los dispositivos móviles está impulsado por las especificaciones del Departamento de Seguridad Nacional que enfatizan los analizadores químicos de pequeño formato para equipos de campo. Los portales de paso a pie ahora incorporan fusión de sensores, diferenciando entre herramientas manuales y armas letales para reducir las alarmas.

Las plataformas montadas en vehículos abordan las zonas fronterizas y las plantas petroquímicas que requieren puntos de control flexibles. Las imágenes de vehículos inferiores de UVeye, desplegadas en sitios de América del Norte en 2024, demostraron requisitos mínimos de obras civiles y una puesta en marcha rápida. Incluso los sitios permanentes eligen marcos modulares para proteger las inversiones de cara al futuro. La adopción de módems 5G dentro de las unidades móviles permite la carga en tiempo real de imágenes de escaneo a los centros de mando, proporcionando rutas de escalada inmediata.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Los Sistemas Convencionales se Enfrentan a la Disrupción de la IA

Las tecnologías de imágenes convencionales representaron el 53,92% de la cuota del mercado de detección de seguridad urbana en América del Norte en 2025, aunque las imágenes de terahercios están preparadas para una CAGR del 5,92%. Los sistemas de terahercios localizan cerámicas, líquidos y plásticos sin representar características anatómicas, aliviando las preocupaciones sobre privacidad en las escuelas. Los avances en radar de onda milimétrica de Toshiba en 2024 aumentaron el caudal al elevar la velocidad de escaneo de 0,5 segundos a 0,2 segundos. Mientras tanto, la detección de amenazas basada en IA está migrando de un complemento a una funcionalidad de base.

Las actualizaciones de aprendizaje automático extienden los ciclos de vida de los equipos heredados, permitiendo a los operadores cargar nuevos pesos de redes neuronales sin cambios en la placa. El etiquetado RFID e IoT crea registros de eventos que integran las alertas de detección con las decisiones de control de acceso. El trabajo de estandarización de la Comisión Electrotécnica Internacional está armonizando los criterios de rendimiento, habilitando entornos de múltiples proveedores. Esta evolución amplía la competencia entre proveedores, pero ancla el valor en la capacidad del software en lugar de únicamente en el hardware.

Análisis Geográfico

Estados Unidos sustenta el mercado de detección de seguridad urbana en América del Norte con su cuota del 81,95% en 2025. Los compromisos federales, ejemplificados por el despliegue de tomografía computarizada de USD 781 millones en 430 puntos de control de la TSA, garantizan la demanda de base. Los sectores corporativos reflejan las inversiones gubernamentales al adoptar algoritmos predictivos que mantienen la seguridad mientras reducen los gastos generales de personal. Las subvenciones de investigación continuas del Departamento de Seguridad Nacional garantizan una cartera de capacidades de próxima generación.

El crecimiento de Canadá refleja una modernización específica. La Agencia de Servicios Fronterizos de Canadá está pilotando el reconocimiento facial en los cruces terrestres, complementando las puertas biométricas de la Autoridad Canadiense de Seguridad del Transporte Aéreo. Las leyes de privacidad orientan a los compradores hacia escáneres de procesamiento en el borde. La variación provincial añade complejidad de adquisición, aunque los proveedores que adaptan las configuraciones a los estatutos locales ganan posiciones. Los proyectos piloto de ciudades inteligentes en Toronto y Vancouver integran los datos de detección con los paneles de análisis urbano, ampliando los casos de uso.

México registra la CAGR más rápida del 6,01%. Los corredores industriales fronterizos requieren sistemas de inspección robustos para proteger la continuidad de la cadena de suministro. Las directivas gubernamentales ahora asocian los estándares de ciberseguridad con los requisitos de detección física, promoviendo adquisiciones integradas. A medida que se expanden las zonas de libre comercio, las autoridades aduaneras impulsan protocolos estandarizados que aceleran el caudal mientras detectan el contrabando. Las plantas de fabricación locales también despliegan escáneres portátiles para mitigar el robo de propiedad intelectual. En conjunto, estos impulsores desbloquean un potencial sostenido dentro del mercado de detección de seguridad urbana en América del Norte.

Panorama Competitivo

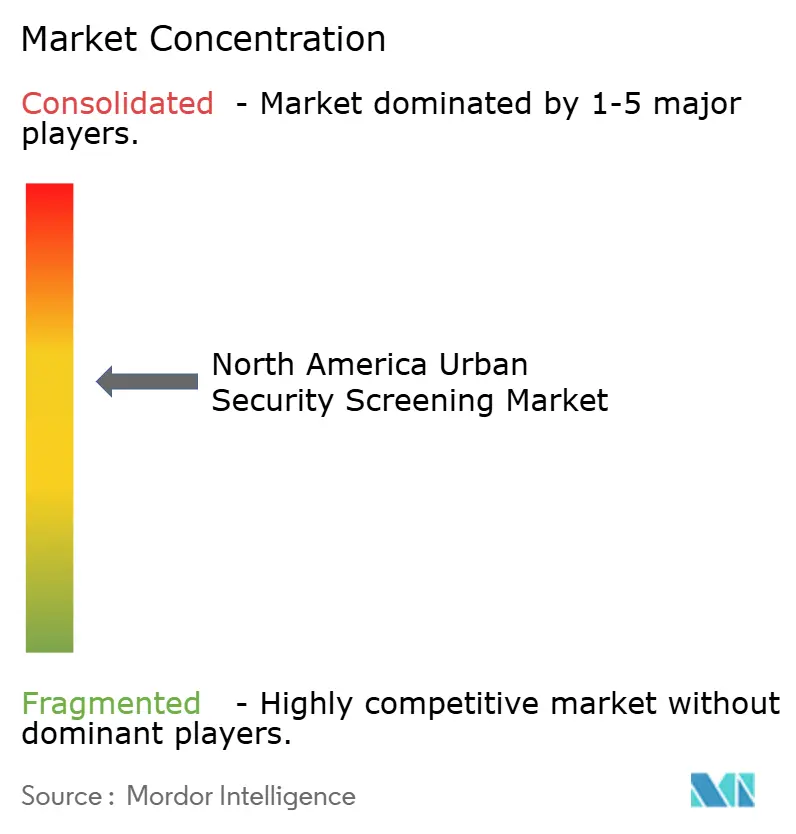

El tejido competitivo sigue siendo moderadamente fragmentado. Los titulares como Smiths Detection y OSI Systems aprovechan las certificaciones establecidas y las redes de posventa. Evolv Technologies y Liberty Defense se diferencian a través de plataformas centradas en IA que prometen menores falsos positivos y una implementación más rápida.[4]Evolv Technologies, "Actualización de Rendimiento 2024," evolvtechnology.com El giro estratégico de las ventas de hardware únicas hacia la analítica por suscripción está reequilibrando las corrientes de ingresos. Las solicitudes de patentes que cubren la clasificación de amenazas por IA aumentaron un 34% en 2024, lo que refleja una intensificada inversión en I+D.

Las estrategias de los proveedores enfatizan la integración vertical. El contrato de inspección de vehículos de USD 81 millones de OSI Systems ilustró los beneficios de escala en la obtención de licitaciones públicas. Simultáneamente, las oportunidades del mercado medio atraen a proveedores de nicho que ofrecen dispositivos plug-and-play agrupados con servicios gestionados. La armonización de estándares por parte de la Comisión Electrotécnica Internacional reduce la variación de hardware, empujando a las empresas a competir en características de software como algoritmos adaptativos y enlaces en la nube seguros.

La resiliencia de la cadena de suministro emerge como un argumento de venta. Los fabricantes que refuerzan el ensamblaje en América del Norte aseguran a los compradores el cumplimiento puntual en medio de turbulencias geopolíticas. El reforzamiento cibernético del firmware, junto con pruebas de penetración independientes, es ahora obligatorio en muchos documentos de licitación. Los actores que proporcionan mecanismos de actualización seguros y arquitecturas de confianza cero obtienen una ventaja competitiva. En general, la evolución hacia el valor definido por software está remodelando la rivalidad dentro del mercado de detección de seguridad urbana en América del Norte.

Líderes de la Industria de Detección de Seguridad Urbana en América del Norte

3DX-Ray Ltd. (Image Scan Holdings PLC)

Astrophysics Inc.

Bruker Corporation

CEIA SpA

Evolv Technologies Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Smiths Detection lanzó escáneres de calzado de próxima generación mediante tomografía computarizada para detectar el calzado sin necesidad de retirarlo.

- Agosto de 2025: El Departamento de Seguridad Nacional otorgó USD 45 millones para la investigación del reconocimiento automatizado de amenazas.

- Julio de 2025: OSI Systems aseguró un contrato de inspección de vehículos de USD 81 millones para despliegues en fronteras e infraestructuras.

- Junio de 2025: Liberty Defense integró el procesamiento de pagos en los despliegues de HEXWAVE, reduciendo los plazos de instalación a 30-60 días.

- Mayo de 2025: La Autoridad Canadiense de Seguridad del Transporte Aéreo aceleró la biométrica sin contacto en 15 aeropuertos.

- Abril de 2025: UVeye amplió los despliegues en Estados Unidos de plataformas de inspección automatizada de vehículos.

- Marzo de 2025: RaySecur introdujo escáneres de onda milimétrica MailSecur para salas de correspondencia.

- Febrero de 2025: La TSA finalizó los despliegues de tomografía computarizada en 430 puntos de control aeroportuarios, con un total de USD 781 millones.

- Enero de 2025: LINEV Systems presentó escáneres de paquetes de detección química mejorados.

Alcance del Informe del Mercado de Detección de Seguridad Urbana en América del Norte

La detección de seguridad es esencial para los recintos públicos como las estaciones de ferrocarril, los edificios comerciales y otras ubicaciones. Se utiliza habitualmente para identificar materiales ilegales o peligrosos como objetos metálicos, armas de fuego y sustancias químicas dañinas, entre otras cosas, mediante un registro exhaustivo y verificaciones de antecedentes. Los rayos X, los productos químicos y los productos de detección de trazas son algunas de las técnicas mediante las cuales se realiza la detección de seguridad en el mercado.

El estudio rastrea la información sobre los ingresos por ventas de soluciones de detección de seguridad urbana en América del Norte. El alcance del estudio se limita a productos como productos de rayos X, productos de onda milimétrica, detectores de metales, productos de detección de radiación, y productos de detección de sustancias químicas y trazas en diversos usuarios finales que incluyen edificios corporativos, detección en sala de correspondencia, almacenes y logística, edificios gubernamentales, transporte, centros de datos y aplicación de la ley. Las aplicaciones de detección de seguridad en aeropuertos (pasajeros/equipaje), seguridad fronteriza y seguridad portuaria no forman parte del estudio. El panorama competitivo tiene como objetivo calcular la penetración de las soluciones de detección de seguridad urbana y cómo los actores se involucran en estrategias de crecimiento orgánico e inorgánico. Estas empresas innovan continuamente sus productos para aumentar su cuota de mercado y rentabilidad. El estudio de mercado está enfocado en el impacto de la pandemia de COVID-19 en el ecosistema del mercado. Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD millones) para todos los segmentos mencionados anteriormente.

| Productos de Rayos X |

| Productos de Onda Milimétrica |

| Detectores de Metales |

| Productos de Detección de Radiación |

| Productos de Detección de Sustancias Químicas y Trazas |

| Sistemas Multisensor Impulsados por IA |

| Edificios Corporativos |

| Detección en Sala de Correspondencia |

| Almacenes y Logística |

| Edificios Gubernamentales |

| Transporte |

| Centros de Datos |

| Aplicación de la Ley |

| Estadios y Grandes Recintos |

| Otras Industrias de Usuarios Finales |

| Sistemas de Detección Fijos |

| Dispositivos de Detección Portátiles / de Mano |

| Portales de Paso a Pie |

| Unidades de Detección Montadas en Vehículos |

| Imágenes Convencionales |

| Detección de Amenazas Basada en Inteligencia Artificial |

| Análisis Mejorado con Aprendizaje Automático |

| Imágenes de Terahercios |

| Integración de RFID e IoT |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Productos de Rayos X |

| Productos de Onda Milimétrica | |

| Detectores de Metales | |

| Productos de Detección de Radiación | |

| Productos de Detección de Sustancias Químicas y Trazas | |

| Sistemas Multisensor Impulsados por IA | |

| Por Industria de Usuario Final | Edificios Corporativos |

| Detección en Sala de Correspondencia | |

| Almacenes y Logística | |

| Edificios Gubernamentales | |

| Transporte | |

| Centros de Datos | |

| Aplicación de la Ley | |

| Estadios y Grandes Recintos | |

| Otras Industrias de Usuarios Finales | |

| Por Modo de Implementación | Sistemas de Detección Fijos |

| Dispositivos de Detección Portátiles / de Mano | |

| Portales de Paso a Pie | |

| Unidades de Detección Montadas en Vehículos | |

| Por Tecnología | Imágenes Convencionales |

| Detección de Amenazas Basada en Inteligencia Artificial | |

| Análisis Mejorado con Aprendizaje Automático | |

| Imágenes de Terahercios | |

| Integración de RFID e IoT | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del espacio de detección de seguridad urbana en América del Norte y hacia dónde se dirige para 2031?

El gasto alcanzó USD 2,43 mil millones en 2026 y se prevé que aumente a USD 3,08 mil millones en 2031 sobre la base de una CAGR del 4,84%.

¿Qué categoría de producto registra la expansión más rápida?

Se proyecta que los sistemas multisensor impulsados por IA avancen a una CAGR del 6,21% hasta 2031, superando a todas las demás líneas de productos.

¿Hacia dónde están canalizando los compradores la mayor parte de los presupuestos en la actualidad?

Las instalaciones de transporte siguen absorbiendo la cuota de ingresos líder del 32,35%, respaldadas por mandatos federales como el despliegue de tomografía computarizada de la TSA.

¿Qué grupo de usuario final se prevé que se acelere más rápidamente durante los próximos cinco años?

Se espera que los centros de datos crezcan a una CAGR del 6,49% a medida que los operadores refuerzan las defensas físicas contra las crecientes amenazas ciberfísicas.

¿Cómo están dando forma a las estrategias de adquisición las interrupciones de la cadena de suministro?

Los plazos de entrega prolongados y la escasez de componentes están llevando a las organizaciones a favorecer a los proveedores con ensamblaje en América del Norte, diversificar las listas de proveedores y adoptar modelos de suscripción que reducen los desembolsos iniciales.

¿Qué país probablemente registrará la tasa de crecimiento más alta dentro de la región?

México está encaminado para la CAGR más rápida del 6,01% hasta 2031, impulsado por la modernización de infraestructuras, las necesidades de seguridad industrial y los requisitos del comercio transfronterizo.

Última actualización de la página el: