Tamaño y Participación del Mercado de Videovigilancia de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

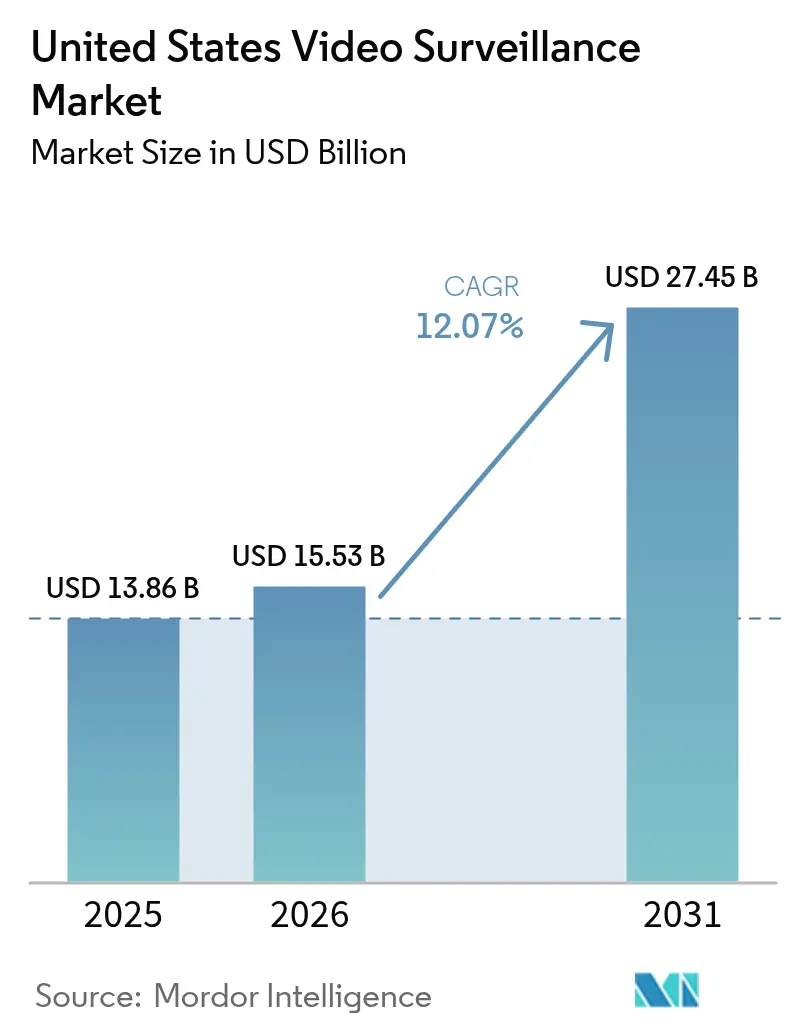

| Tamaño del mercado en el año base (2025) | 13.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.07% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Videovigilancia de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Videovigilancia de los Estados Unidos en 2026 se estima en USD 15,53 mil millones, creciendo desde el valor de 2025 de USD 13,86 mil millones, con proyecciones para 2031 que muestran USD 27,45 mil millones, creciendo a una CAGR del 12,07% durante 2026-2031.

La industria de videovigilancia de los Estados Unidos está experimentando una transformación tecnológica significativa, impulsada por la integración de análisis avanzados y capacidades de vigilancia con inteligencia artificial. La aparición de sofisticadas soluciones de tecnología de vigilancia ha expandido su alcance más allá de las aplicaciones de seguridad tradicionales hacia herramientas de inteligencia empresarial y eficiencia operativa. Según la Federación Nacional de Minoristas, aproximadamente el 40% de los minoristas han reportado mayores capacidades de detección de fraude en entornos de ventas multicanal, lo que pone de relieve la creciente importancia de los sistemas integrados de videovigilancia. La industria ha sido testigo de innovaciones notables, como la tecnología AWS Panorama de Amazon, que permite aplicaciones personalizadas de aprendizaje profundo y análisis de video para cámaras de seguridad independientemente del fabricante, lo que demuestra la evolución del mercado hacia soluciones más sofisticadas.

La integración de la videovigilancia con la tecnología del Internet de las Cosas (IoT) ha revolucionado las capacidades de monitoreo y los métodos de recopilación de datos. Las modernas soluciones de vigilancia inteligente incorporan ahora múltiples sensores IoT capaces de detectar factores ambientales como la calidad del aire, los niveles de ruido y las vibraciones, proporcionando un monitoreo integral más allá de los datos visuales. Esta integración ha impactado especialmente al sector del transporte, donde March Networks obtuvo un importante contrato de 4 millones de USD para implementar soluciones avanzadas de monitoreo de video en toda una flota de autobuses en California, incorporando monitoreo basado en la nube y capacidades de grabación de tránsito híbrido. La convergencia del IoT y la videovigilancia ha permitido medidas de seguridad más proactivas y una mayor visibilidad operativa.

La adopción de tecnología de vigilancia en diversos sectores industriales se ha expandido significativamente, con especial énfasis en los sectores minorista, bancario y de transporte. En el sector bancario, las instituciones financieras están implementando cada vez más sistemas avanzados de vigilancia electrónica para combatir las amenazas a la seguridad, mientras que los minoristas aprovechan el análisis de video tanto para la seguridad como para el análisis del comportamiento del cliente. Edge360, una pequeña empresa de propiedad de veteranos con discapacidad de servicio, lanzó su Surveill VMS en julio de 2023, desarrollado inicialmente para aplicaciones gubernamentales pero ampliado para servir al sector privado, lo que demuestra la creciente demanda de sofisticadas soluciones de vigilancia digital en todas las industrias. La tecnología ha evolucionado para admitir múltiples aplicaciones, desde el monitoreo de seguridad hasta la recopilación de inteligencia empresarial.

Las consideraciones de privacidad y seguridad se han vuelto primordiales en el panorama de la videovigilancia, especialmente a medida que los sistemas se vuelven más sofisticados e interconectados. La industria enfrenta desafíos continuos para equilibrar las capacidades de seguridad mejoradas con las preocupaciones sobre la privacidad, como lo evidencia el creciente escrutinio de las tecnologías de reconocimiento facial y las medidas de protección de datos. Según una encuesta de Insurance Zebra, si bien el 46,9% de los estadounidenses no tienen cámaras de seguridad domésticas instaladas, quienes sí las tienen exigen cada vez más sistemas con funciones avanzadas de protección de la privacidad y protocolos seguros de transmisión de datos. La industria ha respondido con innovaciones en tecnologías de cifrado y análisis que preservan la privacidad, garantizando que los sistemas de tecnología de vigilancia mantengan la seguridad mientras protegen los derechos de privacidad individuales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Videovigilancia de los Estados Unidos

Crecientes Preocupaciones de Seguridad y Necesidades de Prevención del Crimen

El creciente enfoque en la seguridad y la prevención del crimen se ha convertido en un impulsor significativo para el mercado de videovigilancia de los Estados Unidos. Según datos del FBI de octubre de 2022, si bien la tasa nacional de robos mostró una mejora, cayendo a 271,1 incidentes por cada 100.000 personas en 2021 desde 308 incidentes en el año anterior, las preocupaciones de seguridad continúan impulsando la adopción de sistemas de cámaras de seguridad. La amenaza potencial de actividades delictivas ha llevado a las autoridades a instalar equipos de vigilancia avanzados en diversos lugares, con ciudades como Chicago implementando extensas redes de decenas de miles de cámaras y ciudades como Nueva Orleans, Nueva York y Atlanta desplegando redes de vigilancia conectadas que integran feeds privados de empresas y residencias en centros de gestión del crimen.

La iniciativa del Departamento de Seguridad Nacional de proporcionar miles de millones de dólares en subvenciones de seguridad a las agencias estatales para la instalación de cámaras de videovigilancia demuestra el compromiso del gobierno con el fortalecimiento de la infraestructura de seguridad pública. Esto se evidencia aún más en la implementación de sofisticadas tecnologías de vigilancia por parte de los organismos de aplicación de la ley, que integran cada vez más cámaras en red, lectores automáticos de matrículas y software de predicción policial con análisis de video mejorado por inteligencia artificial. El desarrollo de centros de crimen en tiempo real como parte de organismos gubernamentales a nivel estatal ha llevado a la identificación de más de 80 centros de crimen en tiempo real en 29 estados, lo que pone de relieve el creciente énfasis en una infraestructura de vigilancia integral.

Avances Tecnológicos en Análisis de Video e Integración de Inteligencia Artificial

La integración de la inteligencia artificial y las capacidades de análisis avanzado ha surgido como un impulsor crucial para el mercado de videovigilancia de los Estados Unidos. La industria ha sido testigo de avances significativos en las aplicaciones de análisis de video, con sistemas ahora capaces de realizar múltiples funciones simultáneamente, incluidas detecciones y alertas en tiempo real, búsqueda de video y recopilación de inteligencia empresarial sin necesidad de instalación de hardware adicional. Estas mejoras tecnológicas han permitido un monitoreo y análisis más eficiente de las imágenes de vigilancia, con sistemas impulsados por inteligencia artificial capaces de detectar y analizar diversos escenarios, desde brechas de seguridad hasta patrones de comportamiento del cliente.

La evolución de la tecnología de reconocimiento facial y el análisis inteligente ha transformado particularmente el panorama de la vigilancia. Ciudades como Chicago y Detroit han adoptado sistemas de vigilancia facial, con el sistema de un millón de dólares de Detroit capaz de escanear video en vivo de cámaras ubicadas en empresas, escuelas, clínicas de salud y edificios de apartamentos. La integración de técnicas de aprendizaje profundo ha mejorado la capacidad de los sistemas de vigilancia para proporcionar información procesable, con características como soluciones de búsqueda o rastreo de personas de alta velocidad que encuentran aplicaciones en diversos sectores, desde la seguridad aeroportuaria hasta la vigilancia en centros comerciales. El desarrollo del procesamiento de video en tiempo real con análisis de video ha permitido una agregación y visualización de datos más rápida en paneles de control, impulsando la inteligencia empresarial más allá de las aplicaciones de seguridad tradicionales.

Creciente Integración en el Hogar Inteligente y Demandas de Seguridad Residencial

La aparición de los hogares inteligentes ha elevado significativamente el papel de los sistemas de videovigilancia en el segmento residencial, impulsando el crecimiento del mercado a través de una mayor adopción por parte de los consumidores. Según encuestas de la industria, entre el 26% de los hogares estadounidenses con banda ancha que planean adquirir videoporteros inteligentes, la mayoría consideró las capacidades de inteligencia artificial y análisis avanzado como características cruciales en su proceso de selección. Esta preferencia del consumidor ha llevado al desarrollo de sistemas de vigilancia residencial más sofisticados que combinan características de seguridad tradicionales con capacidades de integración en el hogar inteligente, ofreciendo a los propietarios soluciones integrales de monitoreo y control.

El mercado de vigilancia residencial ha evolucionado para ofrecer sistemas equipados con características avanzadas como detección de movimiento, visión nocturna e integración con sistemas de automatización del hogar más amplios. Los fabricantes han respondido a esta demanda introduciendo productos innovadores, como videoporteros sin contacto con análisis de video interno que pueden detectar visitantes parados en felpudos y activar respuestas automatizadas. La integración de estos sistemas de vigilancia con aplicaciones móviles ha habilitado capacidades de monitoreo y control remoto, permitiendo a los propietarios gestionar sus sistemas de seguridad de forma remota mientras reciben notificaciones instantáneas de posibles eventos de seguridad. Esta convergencia de la tecnología del hogar inteligente con las características de seguridad ha creado un ecosistema de vigilancia más robusto y fácil de usar para aplicaciones residenciales.

Análisis de Segmentos

Segmento de Sistemas de Gestión de Video y Almacenamiento en el Mercado de Videovigilancia de los Estados Unidos

Los Sistemas de Gestión de Video y Almacenamiento representan el segmento más grande en el mercado de videovigilancia de los Estados Unidos, con una participación de mercado de aproximadamente el 47,35% en 2025. El dominio del segmento está impulsado por la creciente necesidad de soluciones sofisticadas de sistemas de gestión de video capaces de manejar volúmenes masivos de datos de vigilancia provenientes de múltiples fuentes. La creciente adopción de sistemas de gestión de video basados en la nube, particularmente en los sectores empresarial y gubernamental, ha contribuido significativamente al liderazgo de mercado de este segmento. Las organizaciones invierten cada vez más en soluciones de almacenamiento avanzadas para cumplir con las regulaciones de retención de datos y aprovechar los datos de video para la inteligencia empresarial. La integración de capacidades de inteligencia artificial y aprendizaje profundo dentro de las plataformas de sistemas de gestión de video ha mejorado aún más su propuesta de valor, habilitando el análisis de video automatizado y las capacidades de toma de decisiones inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Segmento de Análisis de Video en el Mercado de Videovigilancia de los Estados Unidos

El segmento de Análisis de Video está experimentando el crecimiento más rápido en el mercado de videovigilancia de los Estados Unidos, con una tasa de crecimiento esperada de aproximadamente el 14,72% durante 2026-2031. Este crecimiento acelerado está impulsado principalmente por la creciente integración de tecnologías de inteligencia artificial y aprendizaje profundo en los sistemas de videovigilancia. El segmento está experimentando una fuerte demanda de diversos sectores, incluidos el minorista, el de transporte y el de ciudades inteligentes, donde las capacidades de análisis avanzado se están implementando para aplicaciones que van desde el reconocimiento facial hasta el análisis del comportamiento de multitudes. La adopción del análisis de video se ve impulsada además por su capacidad para transformar las imágenes de video sin procesar en inteligencia procesable, habilitando medidas de seguridad proactivas y optimización operativa. Los desarrollos recientes en computación en el borde y análisis impulsado por inteligencia artificial han hecho que estas soluciones sean más accesibles y eficientes, contribuyendo a su adopción generalizada en diferentes sectores industriales.

Segmentos Restantes en el Mercado de Videovigilancia de los Estados Unidos por Tipo

El segmento de Cámaras sigue siendo un componente fundamental del mercado de videovigilancia, abarcando una amplia gama de productos, desde cámaras de vigilancia básicas hasta sofisticados dispositivos PTZ y de imágenes térmicas. Este segmento ha evolucionado significativamente con la integración de características avanzadas como imágenes de alta resolución, capacidades de visión nocturna y potencia de procesamiento de análisis integrada. La innovación continua en tecnología de cámaras, incluido el desarrollo de cámaras habilitadas con inteligencia artificial y dispositivos multisensor, mantiene su papel crucial en el ecosistema de vigilancia general. El crecimiento constante del segmento está respaldado por los continuos avances tecnológicos y la creciente demanda de capacidades de captura de video de alta calidad en diversas aplicaciones.

Análisis de Segmentos: Por Usuario Final

Segmento de Infraestructura Nacional y Vigilancia Urbana en el Mercado de Videovigilancia de los Estados Unidos

El segmento de Infraestructura Nacional y Vigilancia Urbana domina el mercado de videovigilancia de los Estados Unidos, representando aproximadamente el 47% de la participación total del mercado en 2024. La prominencia de este segmento está impulsada por las crecientes iniciativas gubernamentales relacionadas con la instalación obligatoria de cámaras de video y la creciente adopción de soluciones de vigilancia avanzadas en las principales ciudades. Ciudades como Washington han implementado sofisticados programas de análisis de movimiento que utilizan datos de cámaras de video para identificar y rastrear diversas entidades que se desplazan por la ciudad, incluidos vehículos, autobuses, peatones y bicicletas. La integración de tecnologías de inteligencia artificial y aprendizaje profundo ha mejorado las capacidades de los sistemas de vigilancia urbana, habilitando características como el reconocimiento facial, el procesamiento de video en tiempo real y el análisis avanzado para los organismos de aplicación de la ley. Además, el despliegue de redes de vigilancia conectadas en ciudades como Chicago, Nueva Orleans, Nueva York y Atlanta, donde empresas privadas y hogares proporcionan feeds integrados en centros de gestión del crimen, ha expandido significativamente el alcance de la infraestructura de vigilancia a escala urbana.

Segmento de Transporte en el Mercado de Videovigilancia de los Estados Unidos

El segmento de Transporte en el mercado de videovigilancia de los Estados Unidos está experimentando una transformación significativa, con una tasa de crecimiento esperada de aproximadamente el 12% durante 2024-2029. Este crecimiento está impulsado principalmente por la creciente integración de soluciones avanzadas de análisis de video en los sistemas de transporte público, ferroviarios y de logística. El sector está siendo testigo de un cambio hacia sistemas de monitoreo de video impulsados por inteligencia artificial que pueden analizar automáticamente los datos de video ferroviario, apoyando la investigación de seguridad y la eficiencia operativa. La implementación de sofisticadas soluciones de vigilancia en las autoridades de tránsito ha llevado a la adopción de sistemas híbridos que admiten tanto cámaras analógicas como IP, lo que permite a las agencias de transporte migrar al video IP de manera rentable. Además, la integración del análisis de video con los requisitos del Departamento de Transporte para las inspecciones de seguridad de vehículos y la creciente demanda de monitoreo de seguridad de carga están contribuyendo al rápido crecimiento del segmento.

Segmentos Restantes en la Segmentación por Usuario Final del Mercado de Videovigilancia de los Estados Unidos

El segmento Comercial mantiene una fuerte presencia en el mercado, impulsado por la creciente adopción de equipos de vigilancia en la banca, las instituciones financieras y los espacios de oficinas. El segmento Minorista se centra en la prevención de pérdidas y el análisis del comportamiento del cliente, mientras que el segmento Residencial está experimentando crecimiento debido a la creciente adopción de hogares inteligentes y las preocupaciones de seguridad. Estos segmentos están siendo testigos de avances tecnológicos a través de la integración de análisis basados en inteligencia artificial, soluciones de almacenamiento en la nube y capacidades de monitoreo remoto. El segmento de Otros Usuarios Finales, que incluye instituciones educativas, instalaciones de atención médica y sectores manufactureros, continúa adoptando sistemas de videovigilancia para diversas aplicaciones que van desde la seguridad en campus hasta el monitoreo de pacientes y el cumplimiento de la seguridad industrial.

Panorama Competitivo

Principales Empresas en el Mercado de Videovigilancia de los Estados Unidos

El mercado de videovigilancia de los Estados Unidos se caracteriza por la innovación continua y los desarrollos estratégicos de los principales actores como Hikvision, Dahua, Axis Communications, Honeywell y Cisco Systems. Las empresas invierten fuertemente en capacidades de inteligencia artificial (IA) y aprendizaje automático para mejorar sus ofertas de soluciones de vigilancia, mientras desarrollan simultáneamente soluciones de vigilancia en la nube para satisfacer las demandas cambiantes de los clientes. La industria demuestra una fuerte agilidad operativa a través de ciclos rápidos de desarrollo de productos y operaciones verticalmente integradas, lo que permite respuestas rápidas a los cambios del mercado. Las asociaciones estratégicas con proveedores de tecnología, particularmente en servicios en la nube y análisis, se han vuelto cada vez más comunes a medida que las empresas buscan fortalecer sus posiciones en el mercado. Las estrategias de expansión geográfica se centran en establecer presencia local a través de oficinas de soporte técnico, mientras que la diversificación de la cartera de productos enfatiza las soluciones integrales que incorporan hardware, software y servicios.

Mercado Dominado por Conglomerados Tecnológicos Globales

El mercado de videovigilancia de los Estados Unidos exhibe una estructura competitiva compleja con una combinación de conglomerados tecnológicos globales y proveedores especializados de soluciones de seguridad. Las grandes corporaciones multinacionales aprovechan sus amplias capacidades de investigación y desarrollo y sus redes de distribución establecidas para mantener el liderazgo del mercado, mientras que los actores especializados se centran en nichos de segmento con soluciones innovadoras. El mercado demuestra una consolidación moderada, con los principales actores expandiendo continuamente su presencia a través de adquisiciones estratégicas de empresas más pequeñas e innovadoras, particularmente aquellas especializadas en capacidades de inteligencia artificial y análisis.

La industria ha sido testigo de una actividad significativa de fusiones y adquisiciones, particularmente enfocada en la integración de tecnologías complementarias y la expansión del alcance del mercado. Las empresas persiguen cada vez más estrategias de integración vertical, adquiriendo fabricantes de componentes y desarrolladores de software para fortalecer sus cadenas de suministro y mejorar sus ofertas de productos. El panorama competitivo está además configurado por factores regulatorios, particularmente las restricciones a los fabricantes chinos, que han creado oportunidades para que las empresas con sede en Estados Unidos amplíen su participación de mercado al tiempo que fomentan asociaciones con proveedores de tecnología nacionales.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El éxito en el mercado de videovigilancia de los Estados Unidos depende cada vez más de la capacidad de las empresas para desarrollar soluciones de vigilancia integrales que integren tecnologías avanzadas mientras mantienen sólidas medidas de ciberseguridad. Los actores establecidos deben centrarse en la innovación continua en análisis impulsados por inteligencia artificial, integración en la nube y capacidades de computación en el borde, al tiempo que construyen sólidos ecosistemas de socios para mantener sus posiciones en el mercado. La capacidad de proporcionar soluciones escalables que aborden las necesidades específicas del mercado vertical, combinada con un sólido soporte posventa y servicios profesionales, se ha vuelto crucial para mantener una ventaja competitiva.

Los competidores del mercado pueden ganar terreno centrándose en segmentos de mercado especializados, desarrollando soluciones innovadoras para casos de uso emergentes y construyendo relaciones sólidas con integradores de sistemas y socios de canal. El creciente énfasis en las preocupaciones de privacidad y las regulaciones de protección de datos requiere que las empresas demuestren sólidas capacidades de cumplimiento y prácticas transparentes de manejo de datos. El éxito también depende de la capacidad de adaptarse a las preferencias cambiantes de los usuarios finales, particularmente el cambio hacia modelos de videovigilancia como servicio y soluciones de seguridad integradas que combinan capacidades de seguridad física y cibernética.

Líderes de la Industria de Videovigilancia de los Estados Unidos

Dahua Technology Co. Ltd

Hikvision Digital Technology Co. Ltd

Hanwha Techwin

Schneider Electric SE

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2022: Konica Minolta Business Systems U.S.A., Inc. (Konica Minolta) desarrolló una nueva promoción para aumentar la comprensión de sus innovadoras tecnologías de cámaras de seguridad. Su concepto de superhéroe refleja la dinámica héroe/villano, instando a los propietarios de empresas y a los equipos de seguridad física a considerar sus negocios como comunidades para las que actúan como superhéroes y protectores.

- Abril de 2022: Qognify introdujo Qognify VMS, un moderno marco de gestión de video. Está diseñado para satisfacer las necesidades particulares de seguridad física de empresas de todo el mundo. Además, se basa en la funcionalidad probada del famoso sistema de monitoreo de video de Qognify, Cayuga, que se utiliza en miles de sistemas de vigilancia en todo el mundo.

Alcance del Informe del Mercado de Videovigilancia de los Estados Unidos

Los sistemas de videovigilancia contienen una o más cámaras de video conectadas a una red que envía los datos de video o audio capturados a una ubicación específica. Las imágenes capturadas se monitorean en tiempo real o se envían a una ubicación central para su grabación y almacenamiento. Muchas aplicaciones, como la prevención del crimen, el monitoreo de procesos industriales y la gestión del tráfico, utilizan cada vez más sistemas de videovigilancia.

El estudio del Mercado de Videovigilancia de los Estados Unidos rastrea los ingresos acumulados de las ventas de cuatro categorías principales de productos: Cámaras, Análisis de Video, Sistemas de Gestión de Video y Sistemas de Almacenamiento. El Mercado de Videovigilancia de los Estados Unidos está segmentado por Tipo, que comprende Cámaras, Sistemas de Gestión de Video y Almacenamiento, y Análisis de Video, y por Usuarios Finales, incluidos Minorista, Comercial, Infraestructura Nacional y Vigilancia Urbana, Transporte y Residencial, entre otros.

El Mercado de Videovigilancia de los Estados Unidos está segmentado por Tipo (Cámaras, Sistemas de Gestión de Video y Almacenamiento, y Análisis de Video), Usuario Final (Comercial, Minorista, Infraestructura Nacional y Vigilancia Urbana, Transporte y Residencial). Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Cámaras |

| Sistemas de Gestión de Video y Almacenamiento |

| Análisis de Video |

| Comercial |

| Minorista |

| Infraestructura Nacional y Vigilancia Urbana |

| Transporte |

| Residencial |

| Otros Usuarios Finales |

| Tipo | Cámaras |

| Sistemas de Gestión de Video y Almacenamiento | |

| Análisis de Video | |

| Usuario Final | Comercial |

| Minorista | |

| Infraestructura Nacional y Vigilancia Urbana | |

| Transporte | |

| Residencial | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Videovigilancia de los Estados Unidos?

Se espera que el tamaño del Mercado de Videovigilancia de los Estados Unidos alcance USD 15,53 mil millones en 2026 y crezca a una CAGR del 12,07% para alcanzar USD 27,45 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Videovigilancia de los Estados Unidos?

En 2026, se espera que el tamaño del Mercado de Videovigilancia de los Estados Unidos alcance USD 15,53 mil millones.

¿Quiénes son los actores clave en el Mercado de Videovigilancia de los Estados Unidos?

Dahua Technology Co. Ltd, Hikvision Digital Technology Co. Ltd, Hanwha Techwin, Schneider Electric SE y Robert Bosch GmbH son las principales empresas que operan en el Mercado de Videovigilancia de los Estados Unidos.

¿Qué años cubre este Mercado de Videovigilancia de los Estados Unidos y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Videovigilancia de los Estados Unidos se estimó en USD 15,53 mil millones. El informe cubre el tamaño histórico del mercado de videovigilancia de los Estados Unidos para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Videovigilancia de EE. UU. para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: