Tamaño y Cuota del Mercado de Sistemas de Videovigilancia en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

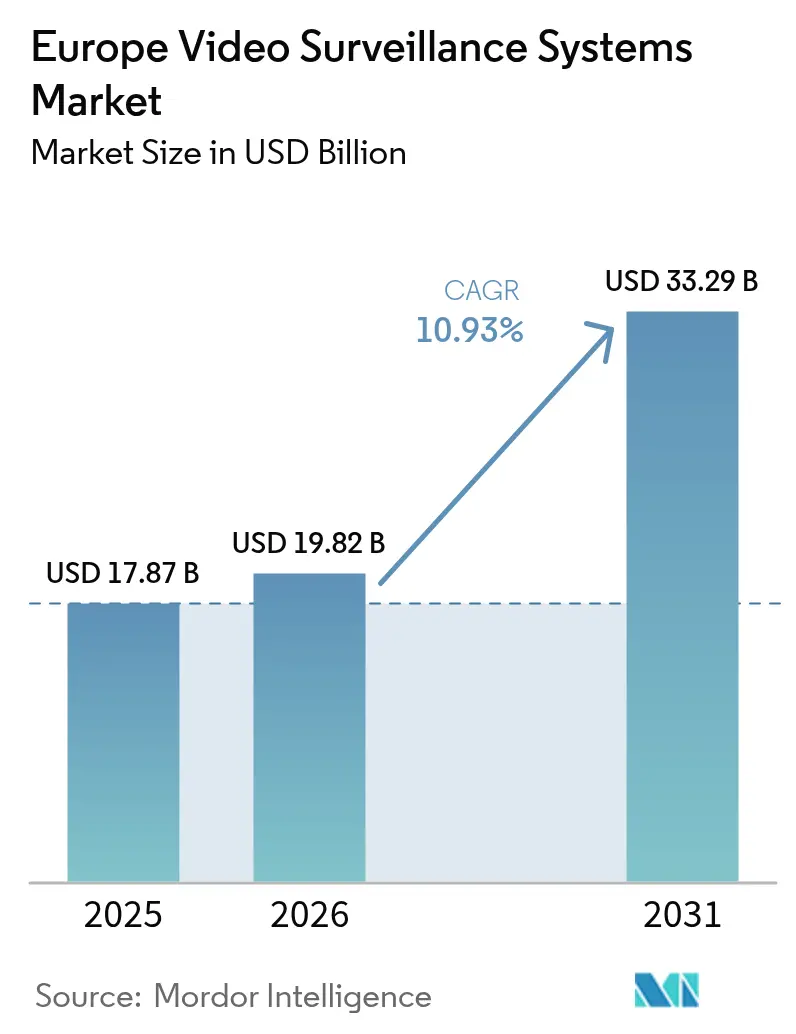

| Tamaño del mercado en el año base (2025) | 17.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.93% CAGR |

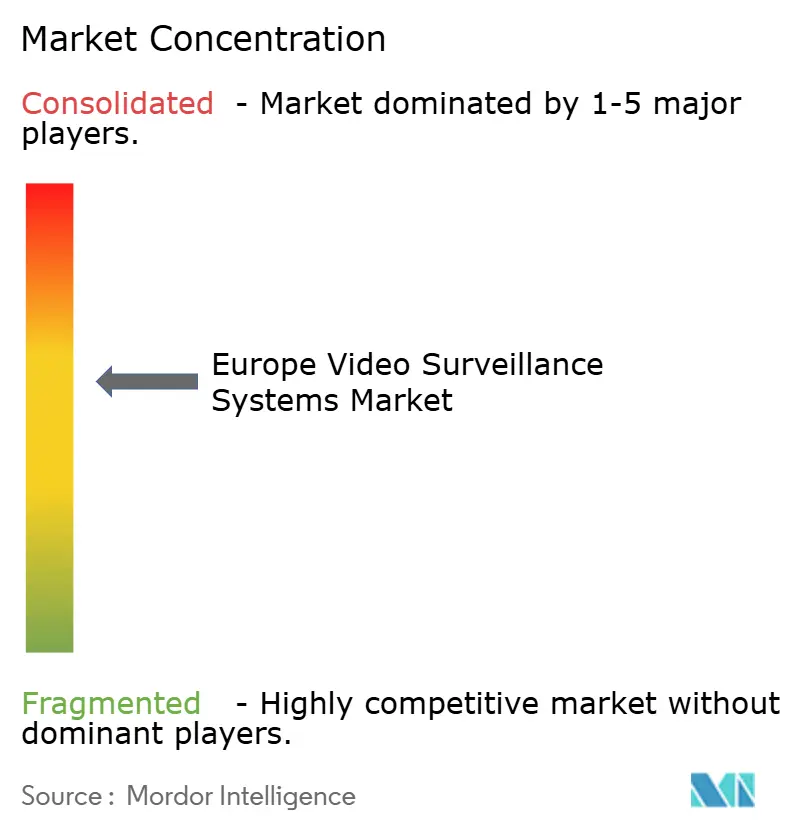

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Videovigilancia en Europa por Mordor Intelligence

El tamaño del mercado de sistemas de videovigilancia en Europa en 2026 se estima en 19,82 mil millones de USD, creciendo desde el valor de 2025 de 17,87 mil millones de USD con proyecciones para 2031 que muestran 33,29 mil millones de USD, creciendo a una CAGR del 10,93% durante 2026-2031. El impulso de adopción está cambiando de la monitorización pasiva hacia plataformas predictivas impulsadas por IA que se integran con las hojas de ruta de las ciudades inteligentes y las normas de divulgación ESG. Las estrictas políticas de geoseguridad, como la prohibición del Reino Unido en abril de 2025 sobre equipos de fabricación china, están generando una demanda de reemplazo de ciclo corto que beneficia a los proveedores europeos y aliados.[1]Gobierno del Reino Unido, "Anuncio de Financiación del Reconocimiento Facial Policial," GOV.UK La legislación paralela —la Ley de IA de la UE y la Ley de Resiliencia Cibernética— obliga a los proveedores a rediseñar los productos en torno al procesamiento en el borde y el aprendizaje federado, reduciendo así las transferencias de datos transfronterizas. Los modelos de Video como Servicio gestionados en la nube resultan atractivos para las pequeñas empresas que desean convertir el gasto de capital en gasto operativo, mientras que la conectividad 5G acelera los despliegues municipales en centros históricos de ciudades donde la instalación de fibra mediante zanjeo resulta inviable. Las cámaras 4K preparadas para IA sustentan ahora análisis que reducen las tasas de falsas alarmas, elevando la especificación base para las nuevas adquisiciones.

Conclusiones Clave del Informe

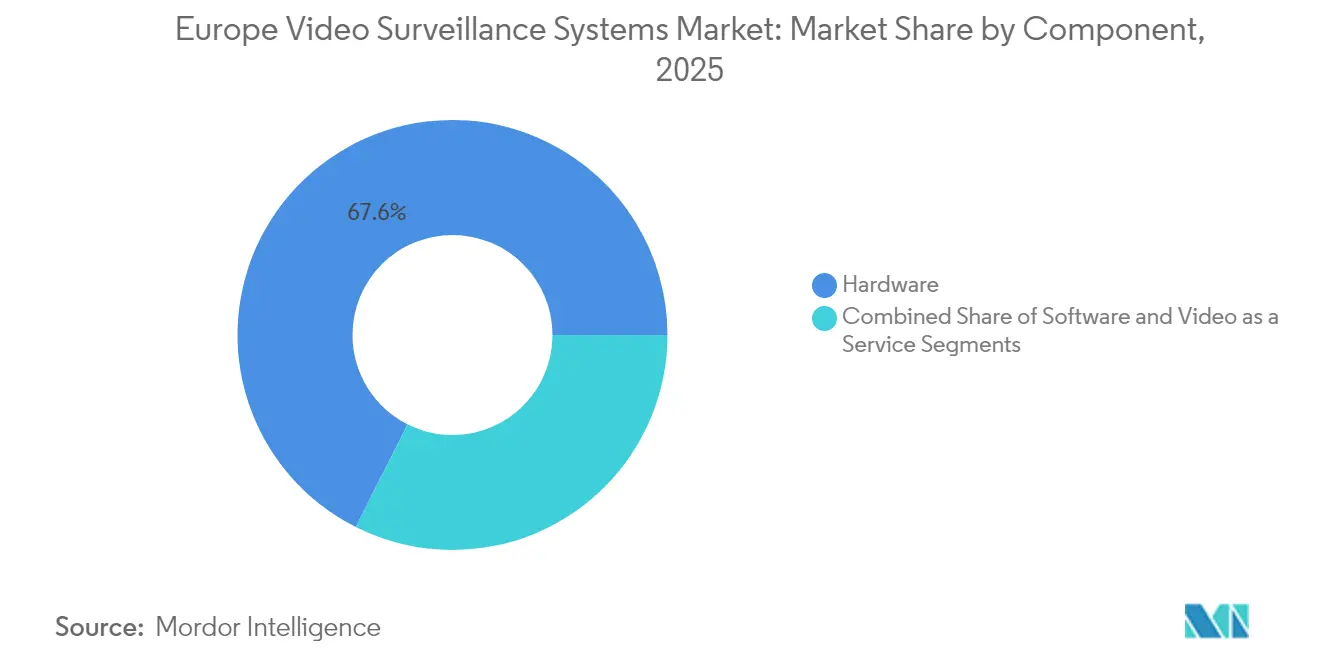

- Por componente, el hardware lideró con el 67,58% de la cuota del mercado de sistemas de videovigilancia en Europa en 2025, mientras que el Video como Servicio avanza a una CAGR del 11,48% hasta 2031.

- Por modo de implementación, el despliegue local retuvo el 60,55% de la cuota del tamaño del mercado de sistemas de videovigilancia en Europa en 2025 y la nube está preparada para expandirse a un 11,95% hasta 2031.

- Por conectividad, las instalaciones cableadas dominaron con una cuota del 52,10% en 2025, mientras que se prevé que las cámaras celulares y 5G aumenten a una CAGR del 12,65% hasta 2031.

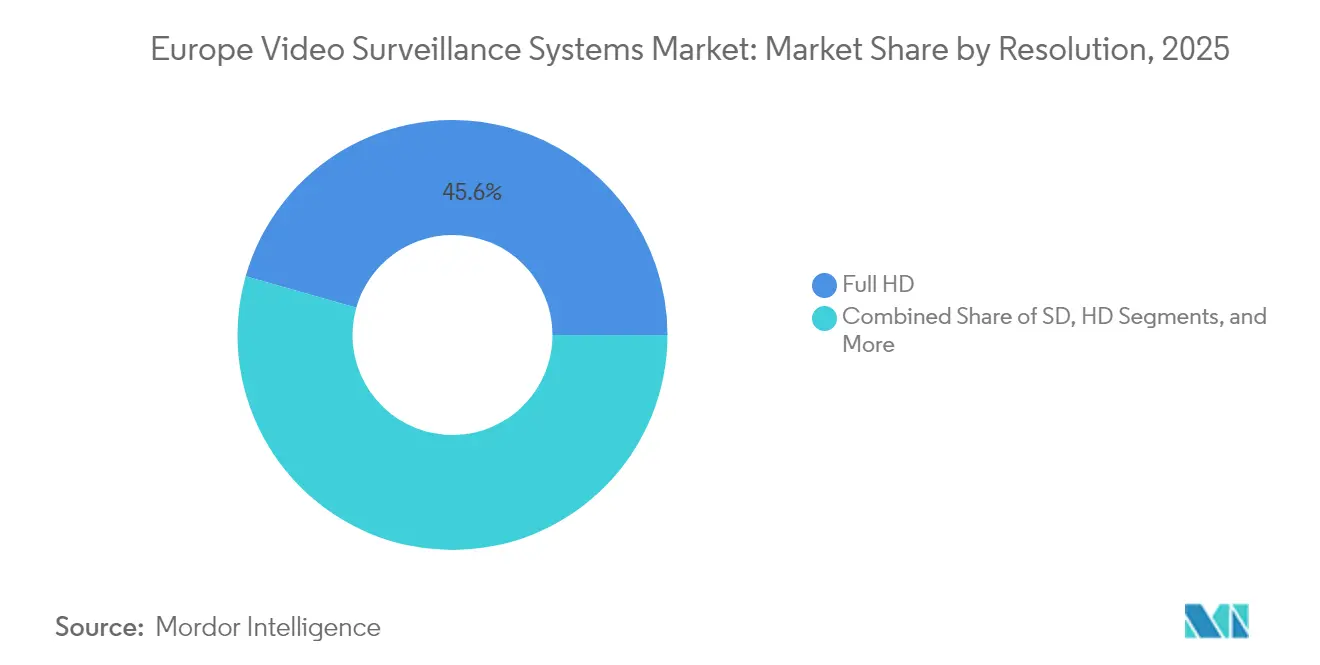

- Por resolución, el Full HD capturó el 45,60% de la cuota en 2025; se proyecta que el 4K Ultra HD ascienda a una CAGR del 11,92% hasta 2031.

- Por usuario final, los establecimientos comerciales mantuvieron el 42,85% en 2025, y se espera que el segmento residencial registre una CAGR del 11,55% hasta 2031.

- Por país, el Reino Unido acaparó el 23,55% de los ingresos en 2025, pero se proyecta que Italia crezca a una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Videovigilancia en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Gasto en Sistemas de Seguridad Avanzados | +2.1% | Reino Unido, Alemania, Francia, Italia, Resto de Europa | Mediano plazo (2-4 años) |

| Crecimiento en Infraestructura Pública y Privada | +1.9% | Italia, Francia, Reino Unido, Resto de Europa | Mediano plazo (2-4 años) |

| Impulso Regulatorio para el Cumplimiento de la Seguridad Pública | +1.7% | A escala de la UE, con mayor intensidad en Alemania y Francia | Corto plazo (≤ 2 años) |

| Adopción Rápida de Análisis de Vídeo Habilitados por IA | +2.3% | Reino Unido, Alemania, Italia, Francia | Corto plazo (≤ 2 años) |

| Integración de la Videovigilancia con Reformas ESG | +1.2% | Alemania, Reino Unido, Francia, países nórdicos | Largo plazo (≥ 4 años) |

| Demanda de Almacenamiento en el Borde Compatible con el RGPD | +1.6% | A escala de la UE, especialmente en Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Gasto en Sistemas de Seguridad Avanzados

Los presupuestos públicos aumentaron considerablemente en 2024: el Reino Unido destinó 230 millones de GBP (289 millones de USD) para mejoras en el reconocimiento facial policial, mientras que Francia reservó 46 millones de EUR (49 millones de USD) para instalar cámaras de tráfico con IA en 4.000 ubicaciones de la red vial. El programa de videovigilancia 5G de Roma en Italia, dotado con 97,7 millones de EUR (104,3 millones de USD), moderniza 2.000 cámaras analógicas antes del Jubileo de 2025. El marco de seguridad civil de Alemania financia proyectos piloto que favorecen a los proveedores nacionales de análisis, reforzando la soberanía tecnológica. Los propietarios de inmuebles comerciales están replicando estas iniciativas, integrando la videovigilancia en los sistemas de gestión de edificios para cumplir las métricas ESG que ahora exigen aseguradoras e inquilinos.

Crecimiento en Infraestructura Pública y Privada

Los operadores de activos críticos adoptan redes multisensor para cumplir las directivas de resiliencia de la UE. Europol presupuestó 67,8 millones de EUR (72,3 millones de USD) para mejoras biométricas que vinculan cámaras a bases de datos de viajeros durante 2025-2027. El Proyecto Hafnia de Génova integra 2.700 cámaras con análisis acelerados por NVIDIA para la gestión del tráfico en tiempo real. El plan de defensa de Francia asigna fondos basados en tecnología espacial para la vigilancia marítima, poniendo de relieve la convergencia entre sistemas terrestres y satelitales. El creciente presupuesto del Ministerio de Defensa del Reino Unido incluye renovaciones de seguridad perimetral en instalaciones sensibles. Las empresas de servicios públicos despliegan cámaras térmicas e hiperespectrales que reducen las patrullas físicas en un 40%.

Impulso Regulatorio para el Cumplimiento de la Seguridad Pública

La Ley de IA de la UE, en vigor desde 2024, exige transparencia algorítmica y supervisión humana para los análisis de vídeo de alto riesgo. Las directrices éticas de Europol favorecen métodos de preservación de la privacidad, como el aprendizaje federado, lo que otorga a los proveedores certificados una ventaja en las adquisiciones.[2]Europol, "Documento de Programación 2025-2027," EUROPOL.EUROPA.EU La implementación de NIS2 en Alemania obliga a los operadores de servicios esenciales a destinar aproximadamente el 9% de sus presupuestos de TI a la ciberseguridad, impulsando la demanda de cámaras reforzadas. En virtud de la Ley de Resiliencia Cibernética, los fabricantes deben actualizar el firmware durante cinco años, acelerando el giro hacia diseños basados en el borde que minimizan la exposición en red.

Adopción Rápida de Análisis de Vídeo Habilitados por IA

Los procesadores de borde integrados en las cámaras realizan ahora el reconocimiento de objetos y la captura de matrículas de forma local, reduciendo las necesidades de ancho de banda hasta en un 80%. Axis introdujo modelos 4K con IA integrada en el dispositivo que alcanzan una precisión de clasificación del 95% en escenas de baja luminosidad. La nueva línea FLEXIDOME de Bosch reduce las falsas alarmas en un 70% mediante activadores conductuales. Los municipios de Lombardía observaron una caída del 80% en la delincuencia en parques tras desplegar cámaras i-PRO en 2024. El XProtect de Milestone integra NVIDIA Metropolis para orquestar el aprendizaje federado en flotas de múltiples proveedores. La financiación del programa Europa Digital de la UE por valor de 390 millones de EUR (454,12 millones de USD) respalda la investigación en análisis compatibles con la privacidad hasta 2027.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad en torno a los Datos de Vídeo | −1.4% | A escala de la UE, especialmente en Alemania y Francia | Corto plazo (≤ 2 años) |

| Elevados Costes de Implementación y Mantenimiento | −1.8% | Europa del Sur, Europa del Este | Mediano plazo (2-4 años) |

| Fragmentación de Normas Nacionales | −0.9% | A escala de la UE, proyectos multipaís | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | −1.1% | A escala de la UE, dependencias asiáticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad en torno a los Datos de Vídeo

Las brechas dirigidas a firmware sin parches se intensificaron en 2024, lo que llevó a la Oficina Federal de Seguridad de la Información de Alemania (BSI) a recomendar el cifrado a nivel de borde con claves gestionadas localmente. Las encuestas de la Agencia de la Unión Europea para la Ciberseguridad (ENISA) muestran que el 89% de los operadores de infraestructuras críticas están incorporando personal para gestionar las vulnerabilidades de videovigilancia. El artículo 44 del RGPD restringe la exportación de grabaciones a jurisdicciones no adecuadas, lo que complica las copias de seguridad en la nube. El organismo del sector de la seguridad de Italia informa de un giro hacia el hardware occidental en medio de las preocupaciones sobre puertas traseras ocultas, reforzado por la inminente prohibición del Reino Unido de equipos chinos. Los enclaves seguros a nivel de hardware elevan los precios unitarios entre un 15% y un 20%, lo que ralentiza las adquisiciones de municipios con presupuestos limitados.

Elevados Costes de Implementación y Mantenimiento

Las cámaras de nivel empresarial oscilan entre 500 EUR (533 USD) y 3.000 EUR (3.200 USD), sin incluir instalación, actualizaciones de red ni licencias de software. Las pymes del sur y el este de Europa suelen prolongar los ciclos de vida de los sistemas analógicos para aplazar estos gastos. El mantenimiento anual, incluido el soporte de firmware, añade entre un 10% y un 15% al coste total. El proyecto 5G de Roma destinó 20 millones de EUR (21,3 millones de USD) exclusivamente al mantenimiento. La suscripción a Video como Servicio (VSaaS) reduce el gasto inicial, pero puede superar los costes de los despliegues locales en contratos prolongados una vez que las tarifas de ancho de banda se incrementan. La fragmentación de las normas de licitación merma aún más las economías de escala, aunque los proyectos piloto de investigación de Alemania exploran arquetipos de despliegue de menor coste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Captación de Suscripciones Supera el Dominio del Hardware

El hardware mantuvo una cuota del 67,58% en 2025. Las cámaras, los grabadores y los dispositivos auxiliares sustentan la mayoría de los sistemas instalados en el mercado de sistemas de videovigilancia en Europa. Sin embargo, se proyecta que el Video como Servicio registre una CAGR del 11,48%, el crecimiento más rápido entre los componentes, a medida que los municipios y las pymes se orientan hacia arrendamientos integrados que incluyen equipos, almacenamiento en la nube y análisis en una única factura mensual. Las plataformas de software orquestan flotas heterogéneas e incorporan IA que reduce el ancho de banda procesando los eventos en el borde. Axis lanzó cuatro modelos compatibles con el RGPD en el tercer trimestre de 2024 con motores de inferencia integrados. Los dispositivos de almacenamiento siguen siendo atractivos en la banca y la defensa, donde los auditores exigen registros de evidencias con acceso aislado.

Las preferencias por el gasto operativo otorgan impulso al VSaaS en la medida en que las empresas protegen su liquidez en condiciones macroeconómicas inciertas. El centro de operaciones de Verkada en Londres comercializa una nube híbrida que almacena los datos localmente durante 30 a 120 días antes de archivarlos en centros de datos alineados con el RGPD. Eagle Eye ha añadido soporte de aprendizaje federado, lo que permite a la IA refinar modelos sin acceder a las grabaciones en bruto. Security Center 5.12 de Genetec integra AutoVu ALPR para ayudar a la policía a rastrear movimientos de vehículos mientras cumple los requisitos de auditoría de la Ley de IA. Los fabricantes de equipos originales de hardware contrarrestan esta tendencia incorporando chips más potentes, posicionándose frente a los rivales de nube pura con propuestas de valor híbridas, manteniendo así el mercado de sistemas de videovigilancia en Europa como un panorama equilibrado de gastos de capital y operativos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: Los Diseños Híbridos Concilian el Cumplimiento y la Flexibilidad

Las arquitecturas locales representaron el 60,55% de la cuota en 2025, favorecidas por los segmentos financiero, de defensa y de infraestructuras críticas que no permiten grabaciones en nube pública. Se prevé que los servicios en la nube se expandan a una CAGR del 11,95%, captando a las pymes que carecen de recursos de TI. Las arquitecturas híbridas combinan la retención local con el análisis en la nube, satisfaciendo los requisitos de residencia del RGPD al tiempo que acceden a la IA escalable. Las versiones de Milestone de 2024 permiten a los operadores etiquetar flujos para el procesamiento local o en la nube. La red de la ciudad de Roma mantiene 30 días de datos en servidores de borde locales y archiva los datos más antiguos en instalaciones de nube nacional.

La economía del ancho de banda también condiciona las decisiones. Las 4.000 cámaras de tráfico de Francia transmiten únicamente instantáneas de infracciones, lo que reduce la carga de LTE. Alemania orienta la contratación hacia infraestructuras alojadas en la UE, minimizando la dependencia exterior. El período de transición para los equipos chinos en el Reino Unido acelera la migración hacia sistemas híbridos de proveedores aliados. Las claves de cifrado bajo custodia directa mitigan aún más el riesgo de brechas por terceros, apoyando la trayectoria del mercado de sistemas de videovigilancia en Europa hacia activos híbridos federados.

Por Conectividad de Cámara: El 5G Impulsa el Rápido Despliegue Urbano

Ethernet cableado y fibra óptica se mantuvieron como tecnologías dominantes con el 52,10% en 2025, aunque las cámaras celulares y 5G deberían registrar una CAGR del 12,65% hasta 2031. Los centros históricos de las ciudades evitan el zanjeo disruptivo; las instalaciones inalámbricas reducen los plazos de entrega de semanas a días. Roma instaló 2.000 cámaras 5G en 2024 utilizando redes de telecomunicaciones nacionales. El programa de bordes de carretera de Francia por 46 millones de EUR (53,56 millones de USD) se apoya en la subida de instantáneas de control vía LTE.

Los segmentos de red dedicados garantizan una latencia inferior a 20 ms y una sólida capacidad de subida, habilitando análisis en tiempo real. Los proyectos piloto de investigación de Alemania prueban enlaces 5G autónomos para la respuesta a emergencias. El sensor celular modular de Axis está dirigido a obras de construcción remotas, utilizando paneles solares para alimentar diseños que permanecen en reposo hasta detectar movimiento, conservando así el ancho de banda. El Wisenet X Plus de Hanwha integra módems LTE para corredores ferroviarios. Las unidades móviles policiales del Reino Unido transmiten datos biométricos a listas de vigilancia centrales a través de 5G cifrado, subrayando el avance del mercado de sistemas de videovigilancia en Europa hacia una conectividad ultraflexible.

Por Resolución: El 4K Se Convierte en la Norma Óptima para la IA

El Full HD acaparó el 45,60% de la cuota en 2025, siendo el componente de referencia establecido. Se proyecta que el 4K Ultra HD ascienda a una CAGR del 11,92% a medida que la mayor densidad de píxeles mejora la precisión de detección en aproximadamente un 25%-30%. El modelo de bala 4K de Axis reconoce matrículas a velocidades de 120 km/h bajo condiciones de 0,1 lux de iluminación. Los sensores de Bosch combinan el 4K con análisis que reducen las falsas alertas en un 70%.

El Proyecto Hafnia de Génova en Italia se apoyó en flujos 4K para entrenar modelos de lenguaje visual de NVIDIA orientados a la predicción de congestión de tráfico. Las cámaras de borde de carretera de Francia especifican claridad 4K para automatizar el control del uso del cinturón de seguridad y el teléfono móvil, reduciendo la revisión manual en un 60%. Los avances en compresión (H.265+, H.266) reducen las necesidades de almacenamiento en casi un 50%, haciendo que el 4K sea asequible a escala y reforzando la evolución del mercado de sistemas de videovigilancia en Europa hacia estándares de alta definición como referencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: La Adopción Residencial se Acelera

Los locales comerciales lideraron con una cuota del 42,85% en 2025, abarcando el comercio minorista, la banca y la hostelería. Se prevé que los proyectos residenciales registren una CAGR del 11,55% hasta 2031, a medida que los promotores de viviendas colectivas integran la videovigilancia en los paneles de control de edificios inteligentes para satisfacer a los inquilinos con conciencia ESG. Los despliegues gubernamentales configuran implantaciones emblemáticas como la red del Jubileo de Roma en Italia y la expansión del reconocimiento facial policial en el Reino Unido.

Los minoristas superponen análisis sobre los datos de los puntos de venta para detectar mermas internas, notificando incrementos del 10% al 15% en la conversión cuando los ajustes de disposición se alinean con los análisis de mapas de calor. Los bancos requieren carcasas resistentes a la manipulación y flujos cifrados en los cajeros automáticos. Las cadenas hoteleras despliegan enmascaramiento de privacidad en los pasillos de los huéspedes mientras mantienen las vistas del vestíbulo sin difuminar para reforzar la seguridad. Los fabricantes utilizan cámaras térmicas para detectar el cumplimiento de los equipos de protección individual y evitar tiempos de inactividad. Las empresas de servicios públicos supervisan las subestaciones con unidades de sensores de fusión, reduciendo las patrullas en un 40%. El mercado de sistemas de videovigilancia en Europa abarca por tanto perfiles de riesgo dispares, pero converge en la extracción de información habilitada por IA.

Análisis Geográfico

El sur de Europa presenta el crecimiento compuesto más rápido porque los fondos de recuperación de la UE subvencionan las reformas de ciudades inteligentes que integran la videovigilancia con la gestión del tráfico. La modernización de 97,7 millones de EUR (113,76 millones de USD) de Italia antes del Jubileo de 2025 ejemplifica el estímulo vinculado a eventos que genera infraestructuras duraderas. El norte de Europa, liderado por el Reino Unido y Alemania, hace hincapié en la soberanía de los datos. Los proyectos piloto alemanes utilizan el aprendizaje federado para cumplir con las estrictas normas de privacidad, mientras que las condiciones de contratación del Reino Unido dan ahora prioridad a las cadenas de suministro de países aliados. Los municipios de Europa del Este, condicionados por el presupuesto, se inclinan por modelos de suscripción de Video como Servicio (VSaaS) prestados desde centros de datos regionales. En conjunto, estas dinámicas configuran un mosaico en el que cada subregión equilibra los imperativos de seguridad con la cultura de la privacidad, reforzando la expansión multifacética del mercado de sistemas de videovigilancia en Europa.

Los estados de Europa Central despliegan arquitecturas híbridas que enrutan el análisis hacia nubes nacionales, reduciendo la latencia y alineándose con el mandato de actualización de firmware durante cinco años de la Ley de Resiliencia Cibernética. La iniciativa nacional de cámaras de tráfico con IA de Francia señala cómo la aplicación de las normas de seguridad vial puede impulsar despliegues de cámaras en gran volumen más allá de las redes tradicionales de los centros urbanos. Los países nórdicos aprovechan los nodos de borde alimentados con energía renovable, alineando la huella de carbono de la videovigilancia con los objetivos climáticos locales y los informes ESG. Estos impulsores geográficamente variados sustentan una demanda estable, pero obligan a los proveedores a adaptar las funcionalidades, las certificaciones y las opciones de residencia de datos, manteniendo así la diversificación competitiva dentro del mercado de sistemas de videovigilancia en Europa.

Los proyectos de intercambio de datos transfronterizos, incluidas las mejoras de interoperabilidad biométrica de Europol, fomentan la armonización de los esquemas de metadatos de vídeo. Sin embargo, las divergentes etiquetas nacionales de ciberseguridad siguen ralentizando los despliegues a escala continental. Los programas de cohesión de la UE financian cada vez más licitaciones conjuntas que agregan pedidos más pequeños de los Balcanes y los países bálticos, mejorando el poder adquisitivo. A medida que estos mecanismos maduran, se espera que reduzcan la fragmentación, habilitando una adopción más amplia de cámaras preparadas para IA y herramientas de gestión en la nube en zonas menos urbanizadas, ampliando así la base de mercado potencial del mercado de sistemas de videovigilancia en Europa.

Panorama Competitivo

Axis aumentó sus ventas del tercer trimestre de 2024 en un 14% interanual y lanzó cuatro modelos equipados con IA que admiten inferencia en el borde alineada con el RGPD. Bosch se ha asociado con Microsoft Azure y AWS para ofrecer análisis de vídeo escalables, subrayando la creciente importancia de los socios de hiperscala. La alianza de Milestone con NVIDIA, en el marco del Proyecto Hafnia, demuestra cómo los proveedores de software aprovechan los ecosistemas de IA para diferenciarse.

Los competidores nativos de la nube Verkada y Eagle Eye ganan presencia entre las pymes gracias a la integración del arrendamiento de hardware con una gestión en la nube de bajo mantenimiento. Su expansión presiona a los actores establecidos para que refuercen la seguridad del firmware y sus ofertas de suscripción. Los factores geopolíticos reconfiguran la cuota de mercado: la prohibición en el Reino Unido de determinadas marcas chinas lleva a los organismos públicos a orientarse hacia carteras europeas y de países aliados, reasignando contratos por valor de decenas de millones. Los proveedores que logren el cumplimiento temprano de la Ley de IA de la UE y la Ley de Resiliencia Cibernética obtendrán ventajas en las licitaciones, ya que los compradores públicos exigen documentación preparada para auditorías.

Los especialistas regionales prosperan en nichos verticales, como MOBOTIX en la fabricación crítica e i-PRO en la reducción de la delincuencia municipal, aprovechando su profunda especialización en el dominio. Los ecosistemas de socios siguen siendo fundamentales, con mandatos de arquitectura abierta que llevan a los fabricantes de cámaras a certificar integraciones en las plataformas de Milestone, Genetec y Hanwha. La combinación en evolución de modelos de hardware, software y servicios mantiene el mercado de sistemas de videovigilancia en Europa de forma competitivamente dinámica, inclinándose gradualmente hacia la economía de suscripción y la diferenciación centrada en la IA.

Líderes de la Industria de Sistemas de Videovigilancia en Europa

Hangzhou Hikvision Digital Technology Co. Ltd.

Robert Bosch GmbH

Axis Communications AB

Hanwha Vision Co., Ltd.

MOBOTIX AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: Axis Communications actualizó su calendario de lanzamientos del cuarto trimestre, confirmando el envío en volumen de AXIS Q1961-TE y AXIS P1468-LE a distribuidores europeos.

- Septiembre de 2024: Axis Communications presentó cuatro nuevas familias de cámaras preparadas para IA y comunicó ventas en el tercer trimestre de 4.159 millones de SEK (0,44 mil millones de USD), un incremento anual del 14%.

- Agosto de 2024: Milestone Systems lanzó XProtect 2024 R2, incorporando autenticación de confianza cero que aborda el cumplimiento de NIS2.

- Julio de 2024: Bosch lanzó FLEXIDOME IP starlight 8000i y MIC IP fusion 9000i para entornos extremos, junto con asociaciones de análisis con Azure y AWS.

Alcance del Informe del Mercado de Sistemas de Videovigilancia en Europa

El mercado de sistemas de videovigilancia en Europa abarca las tecnologías y los servicios utilizados para capturar, almacenar, analizar y gestionar datos de vídeo con fines de seguridad y operativos en los sectores comercial, industrial, residencial y gubernamental. Incluye hardware, software y servicios de vídeo basados en la nube desplegados a través de diversas opciones de conectividad y resolución. En términos generales, el mercado se centra en mejorar la seguridad, la monitorización en tiempo real y el análisis inteligente en entornos variados en Europa.

El Informe del Mercado de Sistemas de Videovigilancia en Europa está segmentado por Componente (Hardware, Software, Video como Servicio), Modo de Implementación (Local, Nube, Híbrido), Conectividad de Cámara (Cableado, Inalámbrico, Celular/5G), Resolución (Definición Estándar (SD), Alta Definición (HD), Full HD, 4K Ultra HD, 8K y Superior), Usuario Final (Comercial, Industrial, Residencial, Gubernamental) y Geografía (Reino Unido, Alemania, Francia, Italia, Resto de Europa). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Cámara |

| Almacenamiento | |

| Software | Análisis de Vídeo |

| Software de Gestión de Vídeo | |

| Video como Servicio (VSaaS) |

| Local |

| Nube |

| Híbrido |

| Cableado |

| Inalámbrico (Wi-Fi) |

| Celular/5G |

| Definición Estándar (SD) |

| Alta Definición (HD) |

| Full HD |

| 4K Ultra HD |

| 8K y Superior |

| Comercial | Comercio Minorista |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Hostelería | |

| Industrial | Manufactura |

| Energía y Servicios Públicos | |

| Residencial | Vivienda Unifamiliar |

| Vivienda Plurifamiliar | |

| Gubernamental | Videovigilancia Urbana |

| Infraestructura de Transporte |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| Resto de Europa |

| Por Componente | Hardware | Cámara |

| Almacenamiento | ||

| Software | Análisis de Vídeo | |

| Software de Gestión de Vídeo | ||

| Video como Servicio (VSaaS) | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Conectividad de Cámara | Cableado | |

| Inalámbrico (Wi-Fi) | ||

| Celular/5G | ||

| Por Resolución | Definición Estándar (SD) | |

| Alta Definición (HD) | ||

| Full HD | ||

| 4K Ultra HD | ||

| 8K y Superior | ||

| Por Usuario Final | Comercial | Comercio Minorista |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Hostelería | ||

| Industrial | Manufactura | |

| Energía y Servicios Públicos | ||

| Residencial | Vivienda Unifamiliar | |

| Vivienda Plurifamiliar | ||

| Gubernamental | Videovigilancia Urbana | |

| Infraestructura de Transporte | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de videovigilancia en Europa en 2026?

El mercado se sitúa en 19,82 mil millones de USD en 2026, con una perspectiva de CAGR del 10,93% hasta 2031.

¿Qué segmento de componente crece más rápido?

Se proyecta que el Video como Servicio se expanda a un 11,48% anual a medida que los usuarios prefieren los modelos de suscripción frente a las adquisiciones de capital.

¿Por qué están ganando terreno las cámaras 5G?

La conectividad 5G permite un despliegue rápido en los centros históricos de las ciudades donde la instalación de fibra mediante zanjeo resulta costosa y proporciona enlaces de baja latencia para el análisis en tiempo real.

¿Qué impulsa la tasa de crecimiento líder de Italia?

Los proyectos de ciudades inteligentes, como el sistema de videovigilancia 5G de Roma por 97,7 millones de EUR (113,76 millones de USD) y la red de tráfico impulsada por IA de Génova, empujan a Italia hacia una CAGR del 12,05% hasta 2031.

¿Cómo está configurando la regulación de la UE la estrategia de los proveedores?

La Ley de IA y la Ley de Resiliencia Cibernética obligan a los fabricantes a proporcionar análisis transparentes procesados en el borde y soporte de firmware durante cinco años, favoreciendo a los proveedores conformes en las licitaciones públicas.

¿Quiénes son los principales actores del mercado?

Hikvision, Bosch, Axis Communications, Hanwha Vision y Milestone Systems concentran aproximadamente el 45%-50% de los ingresos regionales, con empresas nativas de la nube como Verkada en rápido ascenso.

Última actualización de la página el: