Tamaño y Participación del Mercado de RFID sin Chip

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

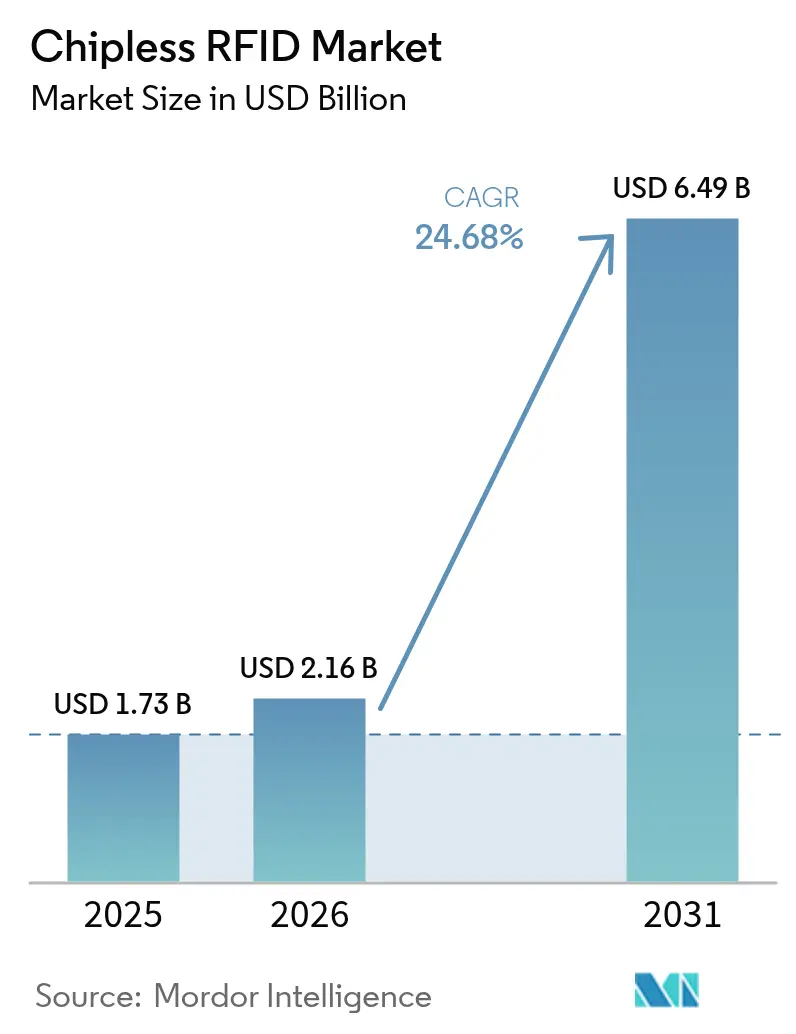

| Tamaño del Mercado (2026) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RFID sin Chip por Mordor Intelligence

El tamaño del mercado de RFID sin chip fue valorado en USD 1.730 millones en 2025 y se estima que crecerá desde USD 2.160 millones en 2026 hasta alcanzar USD 6.490 millones en 2031, a una CAGR del 24,68% durante el período de pronóstico (2026-2031). La aceleración de la demanda proviene del envasado de bienes de consumo de rápida rotación en Asia, regulaciones de autenticación más estrictas en Europa y Oriente Medio, y avances en tintas conductoras imprimibles que han reducido los costos de fabricación por etiqueta por debajo de USD 0,05. El liderazgo en soluciones de autenticación de bajo costo, diseños de antenas de mayor alcance de lectura y características de detección pasiva de temperatura está redefiniendo las prioridades competitivas. Los proveedores se están expandiendo verticalmente hacia tintas, sustratos y middleware con el fin de proteger los márgenes y ofrecer soluciones integrales. La convergencia con plataformas de cadena de bloques y monitoreo de cadena de frío está abriendo flujos de ingresos adicionales en industrias reguladas.

Conclusiones Clave del Informe

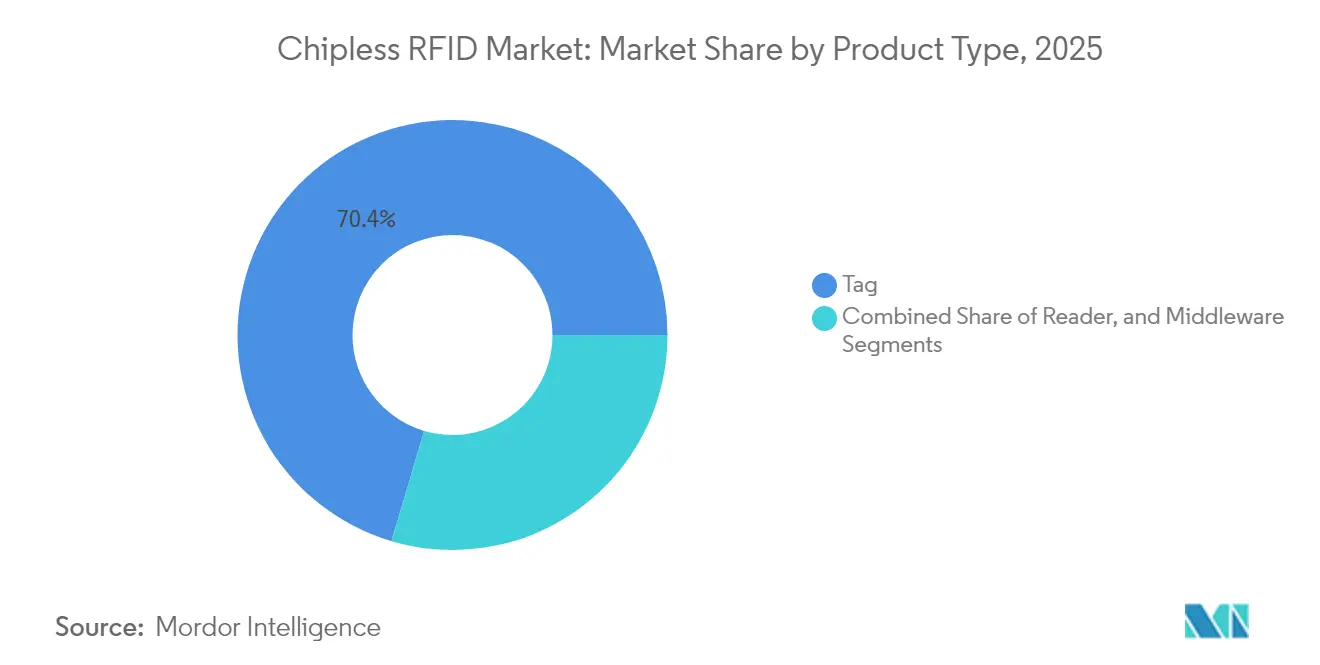

- Por tipo de producto, las etiquetas representaron el 70,42% de la participación del mercado de RFID sin chip en 2025, mientras que se proyecta que el middleware se expanda a una CAGR del 26,05% hasta 2031.

- Por tecnología de impresión, la serigrafía lideró con una participación de ingresos del 37,35% en 2025; se prevé que la impresión por inyección de tinta avance a una CAGR del 27,15% hasta 2031.

- Por frecuencia de operación, la AF dominó con el 51,25% del tamaño del mercado de RFID sin chip en 2025, mientras que se espera que la UHF crezca a una CAGR del 26,6% durante 2026-2031.

- Por material, las tintas de nanopartículas de plata representaron el 61,10% del tamaño del mercado de RFID sin chip en 2025; las tintas a base de grafeno registran la CAGR proyectada más alta del 27,4% hasta 2031.

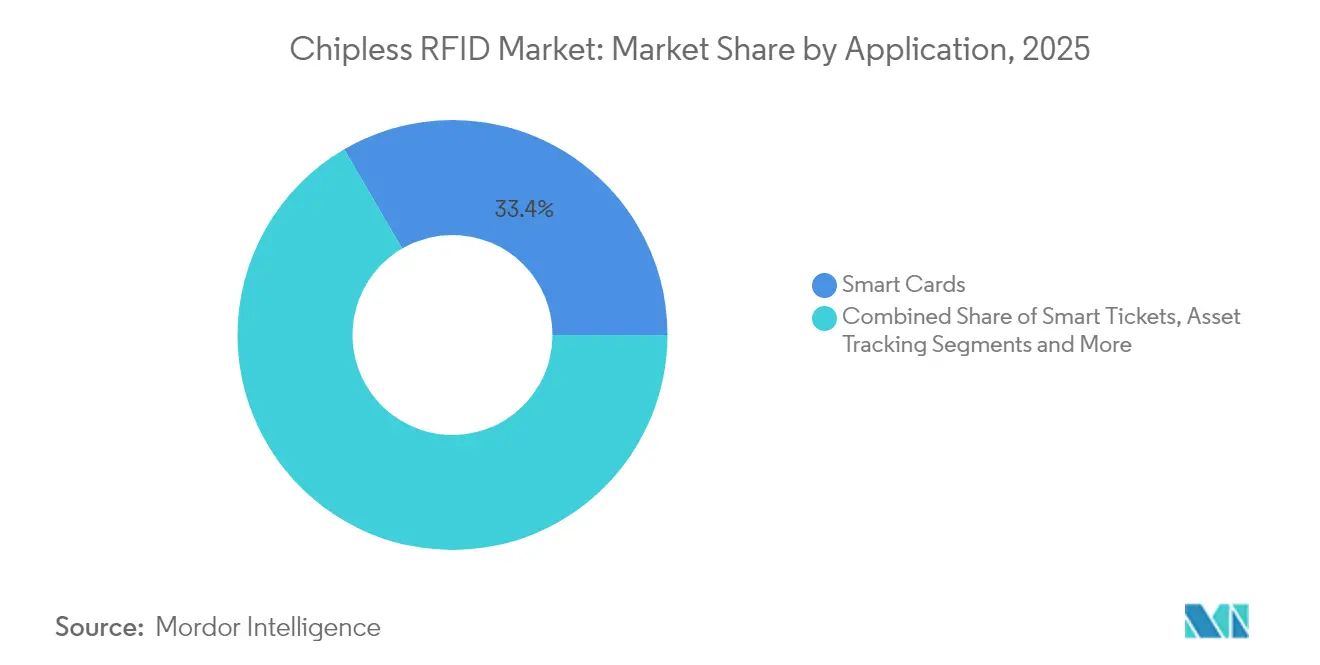

- Por aplicación, las tarjetas inteligentes capturaron el 33,40% del tamaño del mercado de RFID sin chip en 2025, y la autenticación de marcas y documentos se acelera a una CAGR del 27,55% hasta 2031.

- Por industria de usuario final, el comercio minorista mantuvo una participación de ingresos del 28,55% en 2025; se prevé que salud y farmacéuticos se expanda a una CAGR del 29,0% hasta 2031.

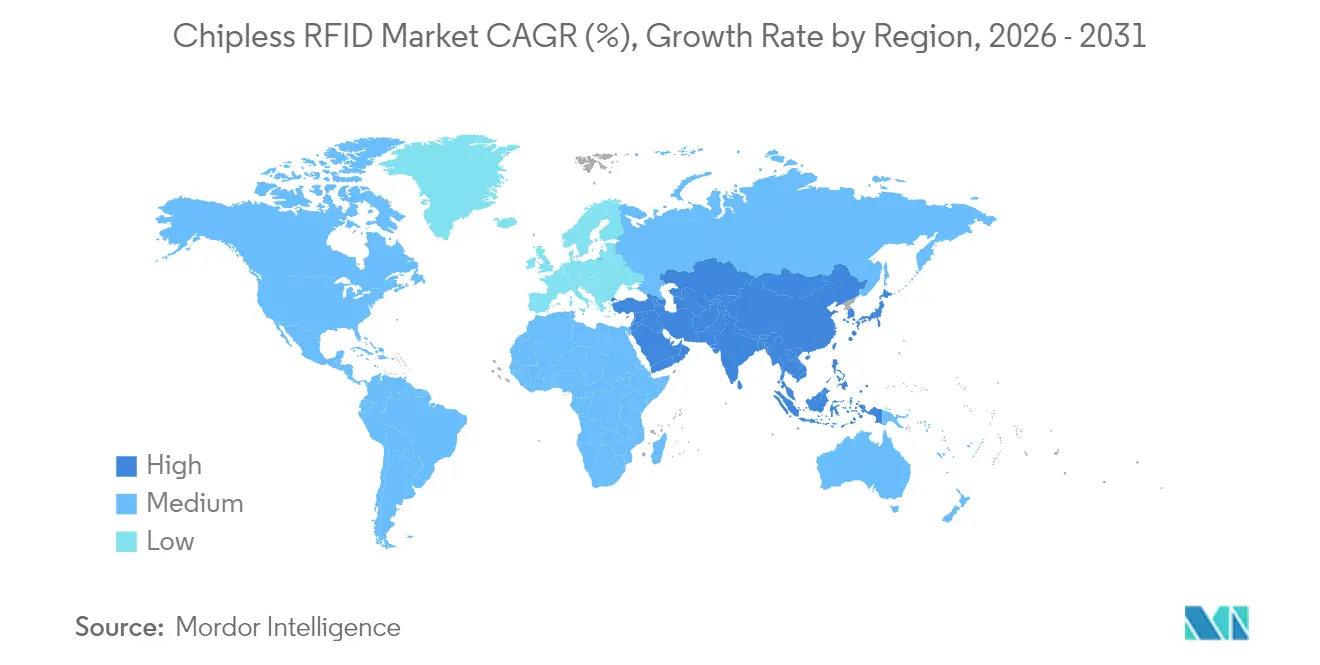

- Por geografía, Asia Pacífico poseía el 39,30% del tamaño del mercado de RFID sin chip en 2025, mientras que Oriente Medio y África está preparada para la CAGR regional más alta del 26,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de RFID sin Chip

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción Masiva de Bajo Costo de Etiquetas sin Circuito Integrado en el Envasado de Bienes de Consumo de Rápida Rotación Asiático | +6.2% | Núcleo de Asia Pacífico, con expansión al sector global de bienes de consumo de rápida rotación | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Impuestos Especiales/Sellos Fiscales (Lucha contra la Falsificación en la UE) | +4.8% | Europa y Oriente Medio, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en Tintas Conductoras Imprimibles en la Conversión de Etiquetas en América del Norte | +5.1% | América del Norte y UE, transferencia tecnológica a Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Sensores Pasivos para la Logística Sanitaria de Cadena de Frío | +3.9% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda de Autenticación de Billetes y Documentos Seguros (Oriente Medio) | +2.7% | Oriente Medio y África, adopción selectiva a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Producción Masiva de Bajo Costo de Etiquetas sin Circuito Integrado en el Envasado de Bienes de Consumo de Rápida Rotación Asiático

Los fabricantes en China y el Sudeste Asiático han combinado sustratos flexibles con pasta de nanopartículas de plata para alcanzar etiquetas por debajo de 5 centavos, posicionando al mercado de RFID sin chip para una adopción de alto volumen en multienvases de bienes de consumo. Las imprentas por contrato operan líneas flexográficas de múltiples carriles a velocidades superiores a 120 m/min, lo que permite más de 2.000 millones de unidades por planta anualmente. La rápida recuperación de la inversión en modernizaciones y la proximidad geográfica a los convertidores de envases aceleran la adopción. Los proveedores están pilotando sustratos de celulosa reciclable para alinearse con los objetivos de sostenibilidad de las marcas. A medida que los costos disminuyen, las etiquetas de un solo uso se están extendiendo hacia la electrónica desechable y los envases farmacéuticos de dosis unitaria.

Mandatos Gubernamentales de Impuestos Especiales / Sellos Fiscales

Las estimaciones de pérdidas de la UE de EUR 16.000 millones (USD 17.300 millones) en bienes falsificados impulsaron la Directiva 2024/1640, que respalda identificadores a prueba de manipulaciones con firmas de radiofrecuencia únicas.[1]Oficina de Propiedad Intelectual de la Unión Europea, "Impacto Económico de la Falsificación en los Sectores de Ropa, Cosméticos y Juguetes en la UE," euipo.europa.eu Los ministerios de finanzas de Italia, España y Arabia Saudita ahora especifican formatos sin chip para los sellos de alcohol y tabaco, de modo que las imprentas puedan incorporar seguridad en un único paso de prensa. Los contratos de larga duración incentivan las plataformas de trazabilidad de extremo a extremo y abren ciclos de reemplazo para lectores de alta resolución. Legislación similar está bajo revisión en la ASEAN, lo que sugiere una segunda ola de demanda para 2028.

Avances en Tintas Conductoras Imprimibles en la Conversión de Etiquetas en América del Norte

Las tintas híbridas de nanopartículas de plata y grafeno han alcanzado resistencias de hoja por debajo de 10 mΩ/□ a una sinterización de 80 °C, lo que permite imprimir antenas de línea estrecha en etiquetas estándar de BOPP sin hornos separados. [2]Tamara Tomašegović et al., "Ajuste Fino de las Propiedades Superficiales de la Tinta Flexográfica," doi.org Los convertidores estadounidenses integran interfaces digitales que cambian de CMYK a capas conductoras dentro de la misma cola de trabajos, reduciendo el tiempo de inactividad. Las asociaciones con fabricantes de tintas aseguran formulaciones exclusivas, creando barreras de entrada. El enfoque reduce el gasto de capital para los nuevos actores, aunque eleva la complejidad de la propiedad intelectual, lo que favorece a los operadores establecidos con carteras de patentes.

Adopción de Sensores Pasivos para la Logística Sanitaria de Cadena de Frío

Los sensores de líquido iónico dopado con cobre vinculan las desviaciones de temperatura directamente a la respuesta de fase de una etiqueta, produciendo un historial inmutable para los productos biológicos durante el tránsito. Los distribuidores globales integran estructuras de eventos GS1 EPCIS, lo que permite a los reguladores auditar la cadena de custodia en tiempo casi real. [3]GS1 US, "Estándares y Sensores para la Visibilidad en la Cadena de Frío Farmacéutica," documents.gs1us.org Los hospitales reciben alertas automatizadas a través de las pasarelas RFID existentes, evitando registradores de datos activos y baterías. El perfil de costos se adapta a las campañas de vacunación y los envíos de terapias celulares, mientras que los proyectos piloto de cadena de bloques apuntan a garantizar la integridad de los datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alcance de Lectura Limitado frente a Sistemas UHF con Chip | -3.4% | Global, particularmente en aplicaciones logísticas | Corto plazo (≤ 2 años) |

| Ausencia de Estándares de Codificación ISO/IEC Armonizados | -2.1% | Global, con variación regional en la adopción | Largo plazo (≥ 4 años) |

| Costo de Modernización de la Infraestructura de Lectores | -1.8% | Mercados desarrollados con infraestructura RFID existente | Mediano plazo (2-4 años) |

| Vulnerabilidad a la Humedad y la Abrasión de las Antenas Impresas | -1.2% | Global, con mayor impacto en entornos adversos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alcance de Lectura Limitado frente a Sistemas UHF con Chip

Las etiquetas sin chip alcanzan típicamente un máximo de 3 m en el aire libre, en comparación con más de 10 m para las etiquetas UHF con chip, lo que obliga a los almacenes a aumentar la densidad de lectores, lo que puede duplicar los presupuestos de infraestructura. Las antenas de metamateriales multicapa actualmente en prototipo añaden un 40% de alcance, aunque los estantes metálicos y el contenido líquido aún atenúan las señales. Los integradores responden con portales basados en zonas e implementaciones híbridas, reservando las etiquetas sin chip para artículos a nivel de paquete mientras los palés continúan llevando incrustaciones con chip.

Ausencia de Estándares de Codificación ISO / IEC Armonizados

Los esquemas de codificación propietarios fragmentan el desarrollo de middleware y complican los envíos transfronterizos. Los minoristas que gestionan importaciones de múltiples proveedores deben mapear cinco o más firmas de etiquetas en una única instancia de ERP. Los grupos industriales trabajan en un modelo de datos unificador, pero los desafíos de coordinación del espectro en el rango de 860-960 MHz retrasan la ratificación. Hasta que se formalice un estándar, los grandes compradores se cubren mediante la doble fuente de suministro o favorecen a los proveedores con firmware de código abierto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Etiquetas Siguen Siendo el Núcleo Mientras el Middleware Gana Terreno

Las ventas de etiquetas generaron el 70,42% de los ingresos de 2025, lo que subraya su indispensabilidad en todos los escenarios de implementación del mercado de RFID sin chip. Las imprentas por contrato asiáticas aprovechan la escala para reducir los costos unitarios, mientras que las imprentas de seguridad europeas se centran en autenticadores de alto valor. Los ingresos por middleware, aunque menores hoy en día, están destinados a crecer más rápido a una CAGR del 26,05% porque las empresas requieren conectores en la nube, depuración de datos y análisis para convertir los ecos de radiofrecuencia sin procesar en paneles de control accionables.

El crecimiento acelerado del middleware altera el poder de negociación; los proveedores de software ahora influyen en las hojas de ruta de diseño de hardware y presionan por APIs abiertas. Como resultado, los fabricantes de etiquetas invierten en equipos de servicios de datos para defender su participación. La tendencia posiciona al middleware como guardián de la funcionalidad futura, como el mantenimiento predictivo y la coincidencia de firmas basada en inteligencia artificial.

Por Tecnología de Impresión: La Precisión de la Inyección de Tinta Desafía el Dominio de la Serigrafía

La serigrafía mantuvo una participación del 37,35% en 2025 gracias a la productividad en tiradas largas y las cadenas de suministro maduras, especialmente en el envasado de alimentos y bebidas. El mercado de RFID sin chip ahora ve cómo los procesos de inyección de tinta se expanden a una CAGR del 27,15% porque los cabezales de impresión por demanda de gotas crean antenas de línea fina adecuadas para la codificación de firmas de alta densidad.

La adopción de la inyección de tinta también favorece la personalización en el sitio. Los propietarios de marcas pueden imprimir marcas de autenticidad de edición limitada días antes del lanzamiento del producto, reduciendo el riesgo de obsolescencia. Las líneas de serigrafía mantienen su ventaja en SKU de muy alto volumen donde la amortización de herramientas compensa los costos de cambio. Las líneas híbridas que comienzan con serigrafía para los planos de tierra y terminan con inyección de tinta para las microantenas están ganando terreno, lo que refleja una fase de transición más que un desplazamiento total.

Por Frecuencia de Operación: El Impulso de la UHF se Construye sobre la Base Instalada de AF

Las frecuencias de AF dominaron con el 51,25% de los ingresos de 2025 porque los ecosistemas de pago, emisión de billetes y acceso seguro ya emplean lectores de 13,56 MHz. Sin embargo, se prevé que la UHF aumente a una CAGR del 26,6% a medida que los avances en antenas mitiguen el desajuste cerca del metal y extiendan las ventanas de lectura más allá de los 5 m, algo crucial para los portales de almacén.

Están surgiendo etiquetas de doble frecuencia; llevan AF para las interacciones NFC del consumidor y UHF para los puntos de control logísticos, lo que ayuda a los propietarios de marcas a justificar una única etiqueta a lo largo del ciclo de vida del producto. La BF mantiene roles de nicho en el seguimiento de ganado y la identificación de contenedores llenos de líquido, donde la profundidad de penetración supera las necesidades de velocidad de datos.

Por Material: Las Nanopartículas de Plata Lideran Mientras el Grafeno Avanza

Las tintas de nanopartículas de plata suministraron el 61,10% de los recubrimientos de antenas en 2025 debido a su conductividad incomparable y perfiles de curado compatibles. El mercado de RFID sin chip está siendo testigo de un rápido progreso en alternativas de grafeno y nanotubos de carbono que apuntan a preocupaciones de costo y sostenibilidad. Las impresiones de grafeno reducen la carga de plata hasta en un 80%, disminuyendo la exposición a la volatilidad de precios al tiempo que reducen el impacto ambiental.

Las formulaciones de cobre atienden a las etiquetas desechables en unidades minoristas de ultra alto volumen donde la corta vida útil supera los riesgos de oxidación. La selección de materiales ahora forma parte de los cuadros de mando ESG corporativos, lo que obliga a los proveedores a documentar las huellas de carbono del ciclo de vida y las vías de reciclaje.

Por Aplicación: Las Tarjetas Inteligentes Mantienen el Liderazgo Mientras la Autenticación se Dispara

Las tarjetas inteligentes contribuyeron con el 33,40% de los ingresos de 2025, beneficiándose de la migración EMV en curso y las actualizaciones del transporte público masivo. Sin embargo, las aplicaciones de autenticación superarán a todas las demás a una CAGR del 27,55% a medida que los gobiernos y las marcas enfrenten pérdidas por falsificación. Las etiquetas codificadas con terahercios desarrolladas por el MIT prometen niveles de seguridad de grado forense adecuados para bienes de lujo y productos farmacéuticos.

La diversificación hacia el seguimiento de activos y los tickets inteligentes amplía la demanda total direccionable. Las ofertas agrupadas que incluyen paneles de control en la nube y lectores móviles reducen las barreras de entrada para las pequeñas y medianas empresas que carecen de experiencia interna en RFID.

Por Industria de Usuario Final: El Comercio Minorista Lidera, la Salud se Acelera

El comercio minorista y el comercio electrónico mantuvieron una participación del 28,55% en 2025. Las cadenas de supermercados en América del Norte demostraron una reducción de la merma de inventario tras implementar etiquetas sin chip en papel a nivel de artículo. Salud y farmacéuticos, con una CAGR proyectada del 29,0%, se benefician de las normas obligatorias de seguimiento de cadena de frío y el aumento de los volúmenes de terapias biológicas.

Los operadores logísticos integran etiquetas sin chip desechables para paquetes de última milla, complementando las etiquetas con chip reutilizables en palés. Las agencias gubernamentales prueban identificadores sin chip para programas de identificación nacional, mientras que las empresas del sector bancario, servicios financieros y seguros evalúan casos de uso de seguridad documental.

Análisis Geográfico

Asia Pacífico lideró el mercado de RFID sin chip con el 39,30% de los ingresos en 2025. Los convertidores de China operan líneas integradas de serigrafía y flexografía, atendiendo a marcas de bienes de consumo de rápida rotación nacionales y de exportación, mientras que los operadores ferroviarios japoneses extienden los sistemas de tarifas habilitados con RFID a las rutas rurales. El servicio postal de Australia está probando etiquetas sin chip en paquetes transfronterizos para reducir el fraude en las declaraciones. Los gobiernos regionales cofinancian la investigación en sustratos biodegradables, alineándose con las directivas de cero plástico.

América del Norte le sigue con sólidas carteras de propiedad intelectual y una base de clientes de adopción temprana en salud y aeroespacial. Las universidades colaboran con empresas emergentes para comercializar tintas de grafeno, y las subvenciones federales apoyan cadenas de suministro seguras para productos biológicos y repuestos críticos. Las cadenas de supermercados implementan etiquetas sin chip para reducir el desperdicio de productos perecederos y vincular los datos a nivel de artículo con los informes ESG.

Europa ocupa el tercer lugar, aunque registra ganancias constantes impulsadas por los mandatos antifalsiificación. Los programas de sellos fiscales en Italia y Polonia estipulan capas de seguridad de radiofrecuencia sin chip. Las empresas nórdicas de envases integran incrustaciones de papel para cumplir con los objetivos de economía circular, y los constructores de maquinaria alemanes envían cabezales de inyección de tinta modulares a fabricantes de equipos originales asiáticos. La región de Oriente Medio y África, aunque más pequeña hoy en día, es la de mayor crecimiento; los bancos centrales del Consejo de Cooperación del Golfo estandarizan la autenticación de radiofrecuencia en billetes y las aduanas sudafricanas implementan sellos sin chip en exportaciones de alto valor.

Panorama Competitivo

El mercado de RFID sin chip muestra una fragmentación moderada. Los cinco principales actores controlan aproximadamente el 45% de los ingresos globales a través de carteras integradas que abarcan tintas, sustratos, propiedad intelectual de antenas y middleware. Avery Dennison aprovecha su experiencia en materiales para asegurar acuerdos plurianuales con líderes del sector de comestibles y prendas de vestir, mientras que Impinj invierte en conjuntos de chips para lectores que interpretan tanto firmas con chip como sin chip, anclando un efecto de bloqueo del ecosistema.

Los nuevos participantes se concentran en arquitecturas de antenas compatibles con grafeno y metales, a menudo licenciando patentes de laboratorios universitarios. Estos competidores forman empresas conjuntas con convertidores regionales para ganar escala sin grandes gastos de capital. La actividad de fusiones y adquisiciones apunta a especialistas en software y análisis, como lo evidencia la fusión de Seagull con Mojix, que creó una plataforma de visibilidad de extremo a extremo.

Las hojas de ruta estratégicas enfatizan las credenciales de sostenibilidad, con actores que comercializan incrustaciones libres de plástico y procesos de curado de bajo consumo energético. Las afirmaciones de propiedad intelectual aumentan, especialmente en torno a las formulaciones de tintas y las estructuras de doble frecuencia. Los grandes compradores mitigan el riesgo de los proveedores insistiendo en archivos de fabricación en custodia y garantías de rendimiento.

Líderes de la Industria de RFID sin Chip

Alien Technology Corporation

Zebra Technologies Corporation

Avery Dennison Corporation

SATO Holdings

Smartrac Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Impinj reportó ingresos de USD 366,1 millones para 2024, un aumento del 18%, y destacó las sinergias de implementación entre las plataformas RAIN y sin chip.

- Enero de 2025: Avery Dennison se asoció con Kroger para extender el RFID a nivel de artículo en los pasillos de supermercados, con el objetivo de reducir el desperdicio y mejorar la precisión del inventario.

- Octubre de 2024: Trimco Group lanzó PaperMark, una incrustación RAIN libre de plástico fabricada con papel certificado por el FSC, destacando el giro del mercado hacia sustratos sostenibles.

- Octubre de 2024: Seagull se fusionó con Mojix para ofrecer software de trazabilidad de extremo a extremo que complementa los identificadores sin chip de bajo costo.

Alcance del Informe Global del Mercado de RFID sin Chip

El RFID sin chip (Identificación por Radiofrecuencia sin Chip) es una tecnología inalámbrica disruptiva emergente para la identificación, el seguimiento y la detección. Una etiqueta RFID sin chip no contiene un circuito integrado de aplicación específica (ASIC), por lo que el lector realiza todo el procesamiento de señales para leer la etiqueta. Las etiquetas RFID sin chip son circuitos pasivos de microondas/ondas milimétricas de bajo costo donde la información se almacena en resonadores imprimibles y líneas de retardo, y típicamente se implementan en sustratos flexibles como polímeros y papeles, similares a los códigos de barras ópticos.

| Etiqueta |

| Lector |

| Middleware |

| BF (125-134 kHz) |

| AF (13,56 MHz) |

| UHF (860-960 MHz) |

| Tinta de Nanopartículas de Plata |

| Tinta a Base de Cobre |

| Tinta de Grafeno/Carbono |

| Tarjetas Inteligentes |

| Tickets Inteligentes |

| Autenticación de Marcas y Documentos |

| Seguimiento de Activos |

| Comercio Minorista y Comercio Electrónico |

| Salud y Farmacéuticos |

| Logística y Transporte |

| Banca, Servicios Financieros y Seguros |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Etiqueta | |

| Lector | ||

| Middleware | ||

| Por Frecuencia de Operación | BF (125-134 kHz) | |

| AF (13,56 MHz) | ||

| UHF (860-960 MHz) | ||

| Por Material | Tinta de Nanopartículas de Plata | |

| Tinta a Base de Cobre | ||

| Tinta de Grafeno/Carbono | ||

| Por Aplicación | Tarjetas Inteligentes | |

| Tickets Inteligentes | ||

| Autenticación de Marcas y Documentos | ||

| Seguimiento de Activos | ||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Salud y Farmacéuticos | ||

| Logística y Transporte | ||

| Banca, Servicios Financieros y Seguros | ||

| Gobierno y Sector Público | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de RFID sin chip?

Se proyecta que el mercado de RFID sin chip crezca de USD 2.160 millones en 2026 a USD 6.490 millones en 2031 a una CAGR del 24,68%.

¿Qué región lidera actualmente el mercado de RFID sin chip?

Asia Pacífico lidera con una participación de ingresos del 39,30% en 2025 debido a la escala de fabricación y la demanda de envasado.

¿Qué segmento muestra el crecimiento más rápido?

Las aplicaciones de autenticación de marcas y documentos se están expandiendo a una CAGR del 27,55%, impulsadas por las regulaciones antifalsiificación.

¿Por qué es importante el middleware en las implementaciones de RFID sin chip?

El middleware traduce las firmas de radiofrecuencia sin procesar en datos accionables, habilitando el análisis y la interoperabilidad del sistema, y se prevé que crezca a una CAGR del 26,05%.

¿Cuál es la principal restricción tecnológica actual?

El alcance de lectura limitado en comparación con los sistemas UHF con chip reduce la efectividad en grandes almacenes, aunque las innovaciones en antenas están mejorando el rendimiento.

¿Cómo están influyendo los objetivos de sostenibilidad en la elección de materiales?

Los propietarios de marcas favorecen cada vez más las incrustaciones de grafeno o papel para reducir el uso de metales preciosos y alinearse con los compromisos ESG.

Última actualización de la página el: