Tamaño y Participación del Mercado de RFID en la Industria de la Salud

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RFID en la Industria de la Salud por Mordor Intelligence

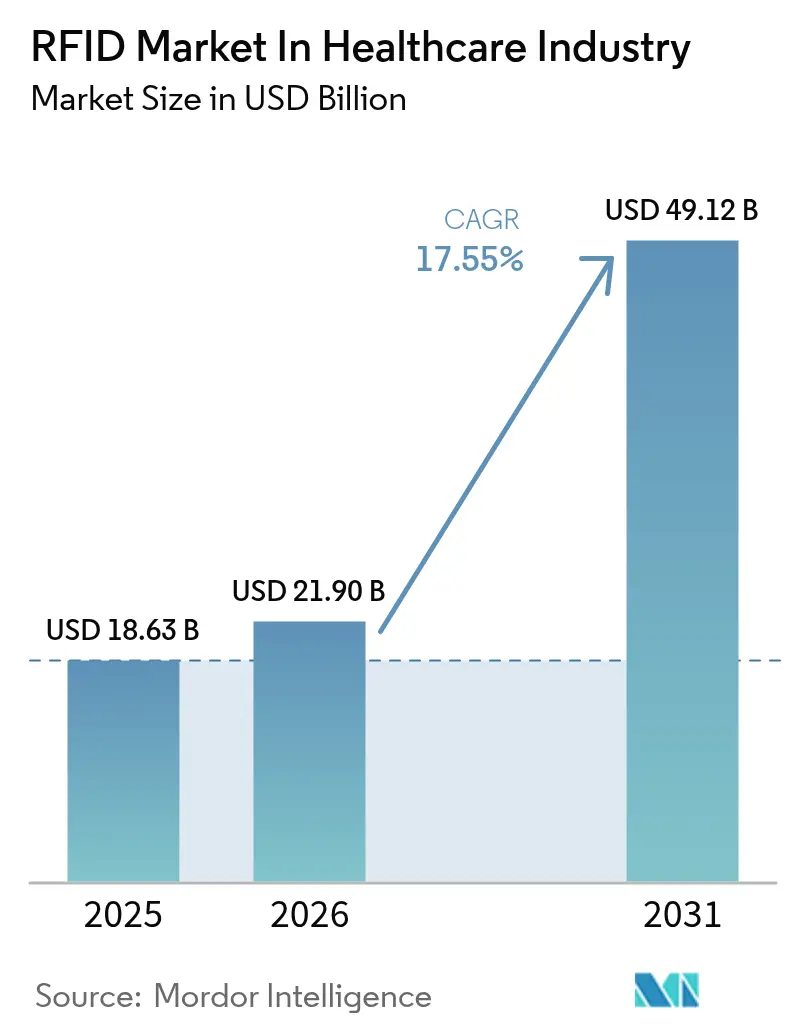

El tamaño del mercado de RFID en la industria de la salud fue valorado en USD 18.630 millones en 2025 y se estima que crecerá desde USD 21.900 millones en 2026 hasta alcanzar USD 49.120 millones en 2031, a una CAGR del 17,55% durante el período de pronóstico (2026-2031). El crecimiento está siendo impulsado por los mandatos regulatorios de serialización, el enfoque postpandémico en la resiliencia operativa y la maduración de la economía de la infraestructura UHF/RAIN de frecuencia ultraalta. El impulso es más fuerte donde el seguimiento avanzado se intersecta con la reducción del riesgo clínico, como la autenticación de medicamentos, la garantía de la cadena de frío y la localización en tiempo real de activos quirúrgicos. Los proveedores de tecnología están incorporando inteligencia artificial a los flujos de datos de RFID, convirtiendo los registros de ubicación sin procesar en recomendaciones prescriptivas que eliminan las búsquedas manuales, minimizan las pérdidas de inventario y reducen los tiempos de rotación de procedimientos. Mientras tanto, la disponibilidad de semiconductores se está normalizando gradualmente, aliviando los anteriores picos de costos en la producción de etiquetas y permitiendo a los proveedores escalar proyectos piloto hacia implementaciones a nivel empresarial.

Conclusiones Clave del Informe

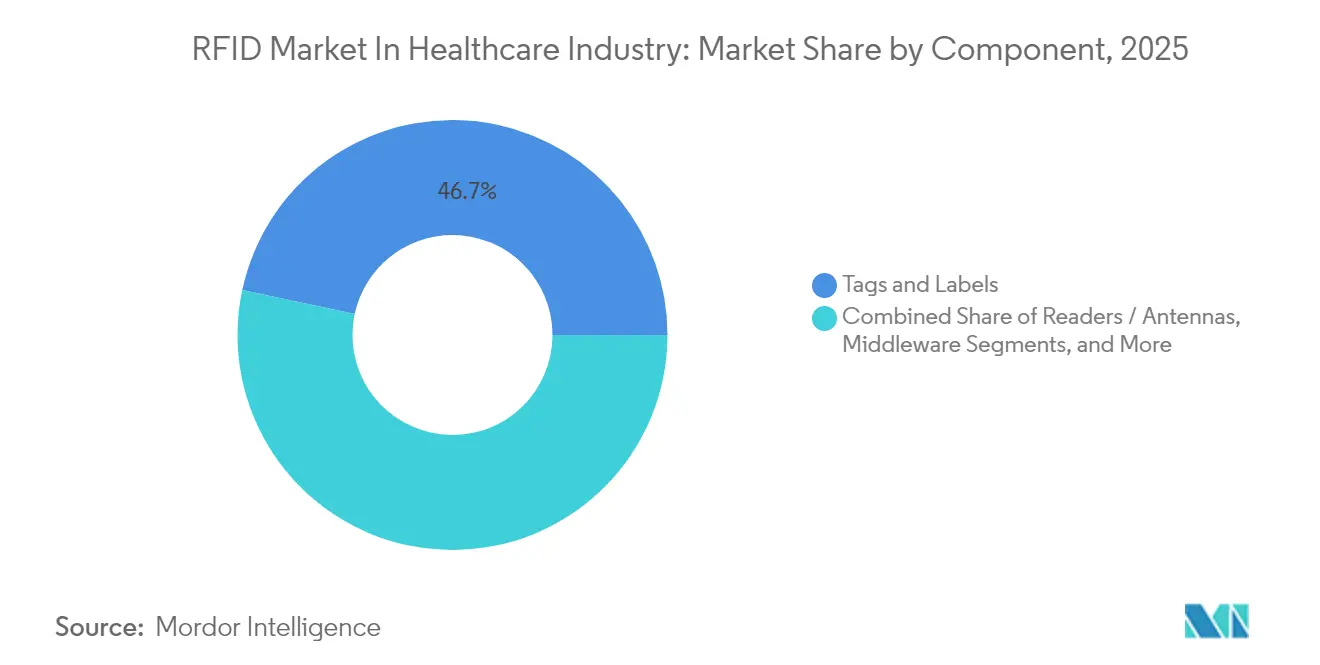

- Por componente, las Etiquetas y Rótulos lideraron con una participación de ingresos del 46,65% en 2025, mientras que se proyecta que el Software y Análisis se expanda a una CAGR del 18,42% hasta 2031.

- Por frecuencia de etiqueta, UHF/RAIN representó el 54,05% de la participación del mercado de RFID en la industria de la salud en 2025; las etiquetas de microondas son el segmento de frecuencia de más rápido crecimiento con una CAGR del 19,02% hasta 2031.

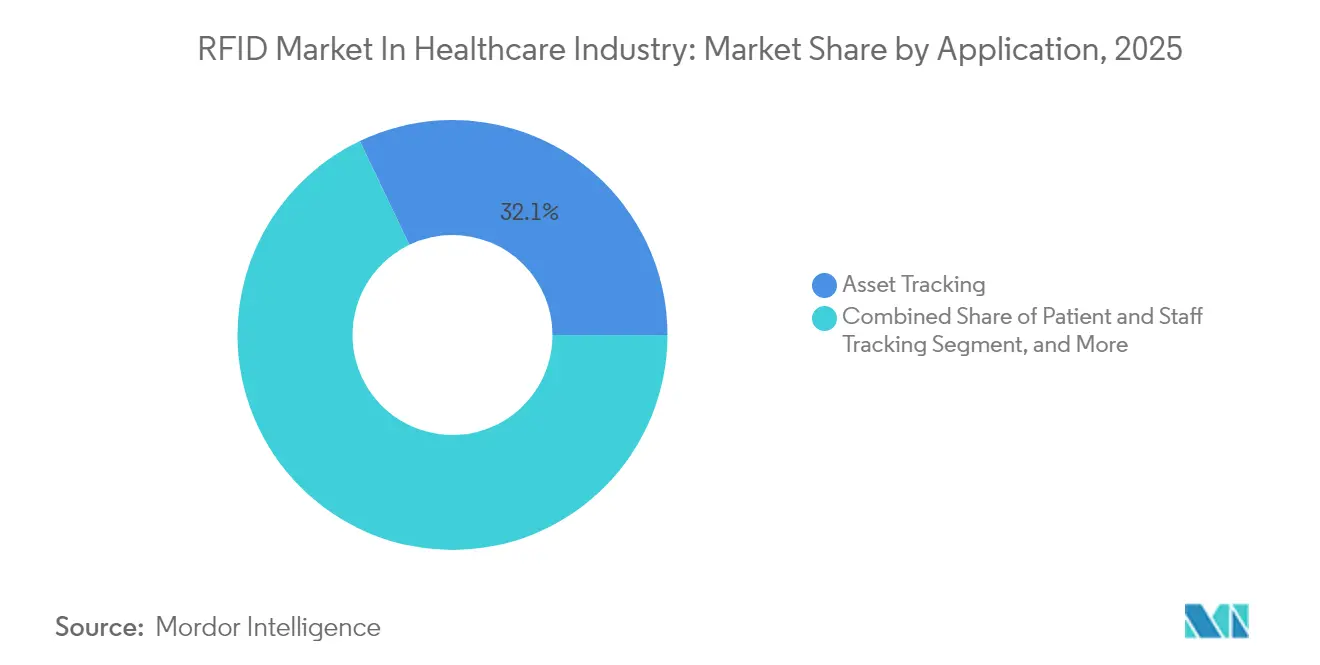

- Por aplicación, el seguimiento de activos contribuyó con el 32,10% del mercado de RFID en la industria de la salud en 2025, y la visibilidad de instrumentos quirúrgicos avanza a una CAGR del 18,85% durante el horizonte de pronóstico.

- Por usuario final, los hospitales dominaron el mercado con el 61,10% de los ingresos en 2025, mientras que se espera que los proveedores de logística por contrato y operadores logísticos terceros crezcan a una CAGR del 18,12%.

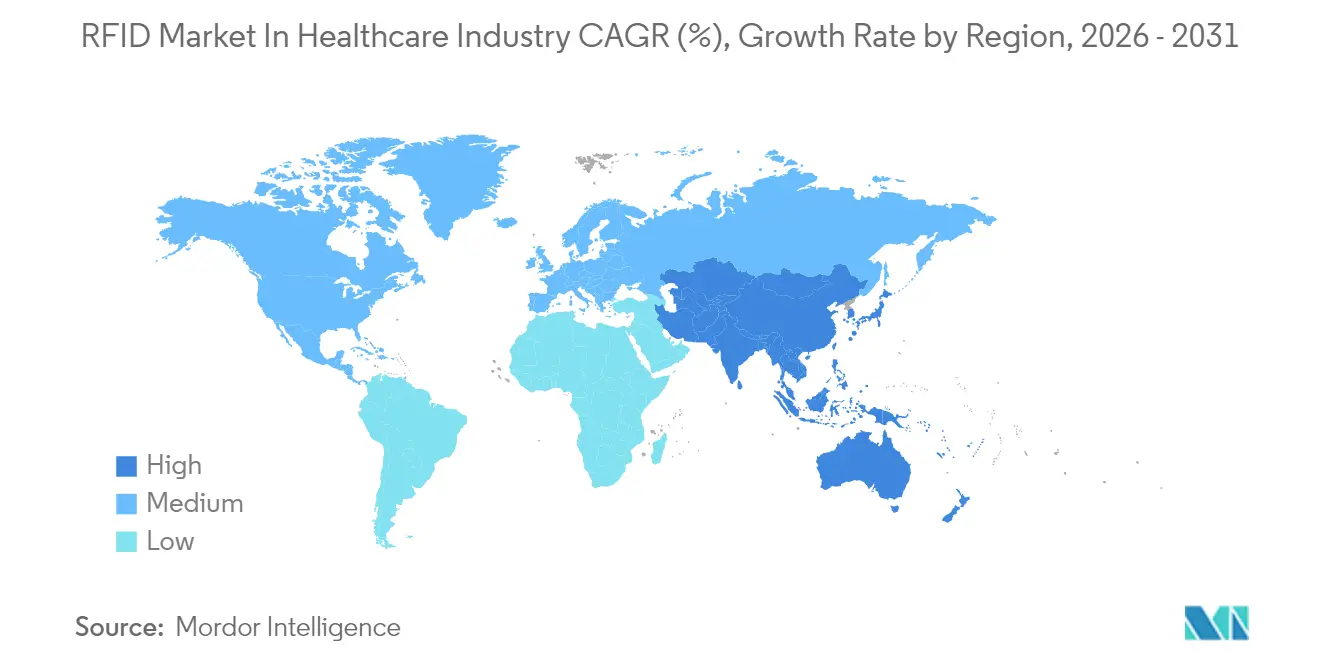

- Por geografía, América del Norte mantuvo el 40,75% de la participación del mercado de RFID en la industria de la salud en 2025; Asia Pacífico está preparada para registrar la expansión más rápida con una CAGR del 18,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de RFID en la Industria de la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Autenticación de Medicamentos Habilitada por RFID para Reducir Falsificaciones | +3.20% | América del Norte y UE | Mediano plazo (2-4 años) |

| Cumplimiento Automatizado de la Cadena de Frío para Biológicos Sensibles a la Temperatura | +2.80% | Global | Largo plazo (≥ 4 años) |

| Adopción Rápida de Etiquetas UHF en Sistemas de Localización en Tiempo Real | +4.10% | América del Norte y APAC | Corto plazo (≤ 2 años) |

| Optimización de Inventario en Quirófanos Impulsada por IA | +2.90% | América del Norte y UE | Mediano plazo (2-4 años) |

| Implementaciones Obligatorias de Identificación Única de Dispositivos | +3.50% | APAC como núcleo, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Mejora de la Seguridad del Paciente Mediante la Verificación Automatizada de Medicamentos | +2.70% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Autenticación de Medicamentos Habilitada por RFID para Reducir Falsificaciones

Los hitos de serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de la FDA ahora obligan a fabricantes, reenvasadores y distribuidores a intercambiar datos electrónicos de productos en plazos escalonados en 2025, impulsando a hospitales y mayoristas hacia RFID porque los códigos de barras 2D sobrecargan las líneas de verificación de alto volumen.[1]FDA, "Implementación de la FDA de los Requisitos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA)," fda.gov Oracle y Avery Dennison lanzaron recientemente una plataforma integrada de reabastecimiento que combina etiquetas EPC con análisis en la nube para automatizar la gestión de desabastecimientos, lo que refleja cómo los proveedores de soluciones están empaquetando cumplimiento y eficiencia en un único flujo de trabajo. Los sistemas de salud europeos enfrentan un imperativo paralelo, con medicamentos falsificados que cuestan EUR 10.200 millones (USD 11.000 millones) anuales, añadiendo un argumento tangible de retorno sobre la inversión que trasciende la mera verificación regulatoria. El cuello de botella sigue siendo la integridad de los datos; hasta la mitad de los SKU de medicamentos aún carecen de atributos completos de Servicios de Información de Código de Producto Electrónico (EPCIS), lo que exige middleware capaz de conciliar los flujos de ERP heredados con identificadores serializados.

Cumplimiento Automatizado de la Cadena de Frío para Biológicos Sensibles a la Temperatura

Las desviaciones de temperatura representan un desperdicio estimado de USD 35.000 millones en medicamentos anuales a nivel mundial, lo que impulsa a los proveedores de logística a incorporar etiquetas RFID con sensores de temperatura que activan alertas antes de que se superen los umbrales. Las etiquetas recientes incorporan materiales de cambio de fase de líquido iónico cuyos puntos de fusión pueden ajustarse a la banda de estabilidad de cada biológico, permitiendo que una sola etiqueta abarque casos de uso desde insulina hasta terapias con células CAR-T. El despliegue de vacunas durante la pandemia validó arquitecturas híbridas que combinan RAIN RFID con balizas BLE, permitiendo que el firmware de custodia de la cadena sincronice lecturas a medida que los contenedores pasan por los centros de distribución. Con los biológicos previstos para ocupar una participación creciente de los canales de desarrollo, los reguladores a ambos lados del Atlántico ahora exigen documentación de temperatura en cada nodo, convirtiendo a RFID de un elemento deseable a una infraestructura esencial.

Adopción Rápida de Etiquetas UHF en Sistemas de Localización en Tiempo Real

Los hospitales están pasando de los recuentos programados al seguimiento continuo de sillas de ruedas, paquetes de telemetría y bombas intravenosas, aprovechando la capacidad de UHF para detectar cientos de etiquetas por segundo sin necesidad de línea de visión directa. Impinj y STANLEY Healthcare integraron RAIN en los sistemas de localización en tiempo real Wi-Fi existentes para incorporar activos de pequeño formato a la red de visibilidad.[2]Impinj, "Los Sistemas de Localización en Tiempo Real Existentes Ganan Valor con RAIN RFID," impinj.com El retorno sobre la inversión operativo es convincente: el Hospital St. Vincent obtuvo USD 2,58 millones en ingresos incrementales en el primer año tras lanzar una plataforma de flujo de trabajo de pacientes basada en RFID. La escalabilidad es tangible, ya que Piedmont Healthcare extendió la misma infraestructura a seis campus, reduciendo drásticamente los gastos de alquiler vinculados a camas especializadas. Las extensiones de aprendizaje automático como CenTrak Engage IQ ahora analizan la amplitud histórica para predecir escasez de equipos con horas de anticipación antes de que se materialicen.

Optimización de Inventario en Quirófanos Impulsada por IA

Los quirófanos consumen suministros de alto valor, pero históricamente carecen de datos de consumo en tiempo real. La plataforma Smart Table de la Universidad Duke utilizó RFID para demostrar que solo el 40% de los instrumentos de craneotomía preparados se utilizan realmente, respaldando una oportunidad de reducción del 46% en el tamaño de las bandejas. El Hospital Infantil de Texas logró ahorros de mano de obra al pasar de procesos de fijación de múltiples pasos a protocolos de etiquetado de dos pasos, demostrando que el diseño del flujo de trabajo es tan crítico como la selección del hardware. Los motores de IA ahora conectan los escaneos de RFID con la programación de casos, sugiriendo automáticamente el kit más eficiente para satisfacer las preferencias del cirujano mientras se reducen los ciclos de esterilización. Los primeros despliegues reportan ganancias de rendimiento de dos dígitos, subrayando cómo la orquestación algorítmica eleva a RFID de la identificación pasiva a la gestión activa de recursos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interferencia de RFID UHF con Salas de Imagen de Resonancia Magnética/Tomografía Computarizada | -1.80% | Global | Corto plazo (≤ 2 años) |

| Modernización Intensiva en Capital de Gabinetes de Dispensación de Farmacia Heredados | -2.10% | América del Norte y UE | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad de Datos en Etiquetas Portátiles para Pacientes | -1.50% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de Localización en Tiempo Real BLE/Banda Ultraancha Competidoras | -1.90% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interferencia de RFID UHF con Salas de Imagen de Resonancia Magnética/Tomografía Computarizada

Los hospitales que buscan visibilidad total enfrentan conflictos electromagnéticos entre etiquetas de 860–960 MHz y el hardware de imagen. Las arquitecturas basadas en zonas que apagan los lectores cerca de las salas de resonancia magnética añaden capas de middleware y elevan los costos de puesta en marcha. Las etiquetas HF alternativas mitigan el riesgo, pero sacrifican la distancia de lectura, limitando su utilidad en grandes áreas de espera. La falta de orientación regulatoria coherente complica los plazos de adquisición, lo que lleva a muchos departamentos de radiología a posponer los despliegues hasta que la documentación de los proveedores madure.

Modernización Intensiva en Capital de Gabinetes de Dispensación de Farmacia Heredados

Los gabinetes de dispensación automatizada instalados durante la última década giran en torno al escaneo de códigos de barras, y reemplazarlos por unidades habilitadas para RFID a menudo supera los USD 100.000 por ubicación. La FDA otorgó a las pequeñas farmacias una prórroga de la DSCSA hasta noviembre de 2026, reconociendo la presión presupuestaria sobre las instalaciones con menos de 25 empleados. Las conversiones requieren remodelación física más extensos ciclos de validación para cumplir con las directrices de la Comisión Conjunta, colocando los proyectos de modernización fuera del alcance de los hospitales comunitarios a pesar de su necesidad de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Inteligencia del Software Impulsa la Creación de Valor

Las Etiquetas y Rótulos capturaron el 46,65% de la participación del mercado de RFID en la industria de la salud en 2025 porque cada despliegue comienza con un identificador físico anclado a un artículo. Sin embargo, el Software y Análisis lidera el segmento con una CAGR del 18,42%, señalando un cambio hacia plataformas que interpretan las lecturas de etiquetas sin procesar en paneles de control accionables. El middleware nativo en la nube de Oracle se sitúa sobre los lectores de borde, activando órdenes de reabastecimiento en el momento en que los niveles de existencias caen, monetizando así los datos en lugar del hardware. Los lectores y antenas siguen siendo indispensables, aunque su tasa de crecimiento se está moderando a medida que los precios unitarios caen y los dispositivos multiprotocolo amplían la utilidad del ciclo de vida. El segmento de Servicios se está volviendo consultivo, guiando a los hospitales a través del rediseño de flujos de trabajo, el fortalecimiento de la ciberseguridad y la secuenciación de la gestión del cambio para garantizar la adopción. En conjunto, esta combinación ilustra por qué el software es ahora el centro gravitacional del Mercado de RFID en la industria de la salud.

La inversión se está inclinando hacia módulos de inteligencia artificial que pronostican picos de demanda, señalan anomalías de utilización y envían recordatorios de mantenimiento predictivo. Estas características elevan los argumentos del costo total de propiedad, persuadiendo a los comités financieros de que los períodos de recuperación se sitúan bien dentro de los tres años. La selección de proveedores se orienta hacia plataformas con API abiertas que se vinculan a registros de salud electrónicos, planificación de recursos empresariales y sistemas de gestión de tickets de ingeniería biomédica en un solo entorno, apoyando la libertad de las mejores soluciones sin silos de datos.

Por Frecuencia de Etiqueta: Dominio de UHF en Medio de la Aceleración de Microondas

El tamaño del mercado de RFID en la industria de la salud para implementaciones UHF/RAIN fue el más alto en 2025 porque esas etiquetas leen cientos de artículos en múltiples salas a través de portales pasivos estándar. Las economías de escala se están acelerando a medida que la Alianza RAIN registró 44.800 millones de envíos de chips en 2023. Las etiquetas de microondas, aunque incipientes, registraron la trayectoria más rápida con una CAGR del 19,02%, ya que los equipos perioperatorios requieren localización a nivel de centímetros de bisturíes y brocas. Las etiquetas HF/NFC ocupan entornos de acceso controlado como los carros de medicamentos, donde la seguridad de corto alcance añade valor. LF continúa en dializadores e implantes que deben comunicarse a través de fluidos o blindaje metálico, aunque el volumen sigue siendo de nicho.

Los hospitales están convergiendo en lectores híbridos capaces de interrogar múltiples frecuencias, protegiéndose contra activos varados cuando surgen nuevos casos de uso clínico. Los equipos de adquisición prefieren antenas que adapten la potencia de salida en respuesta al riesgo de zona, resolviendo las preocupaciones de interferencia cerca de las salas de imagen. El efecto neto es una cartera donde UHF sigue siendo la columna vertebral, pero las microondas y HF se consolidan en posiciones premium para escenarios de precisión y privacidad.

Por Aplicación: La Visibilidad Quirúrgica Transforma las Operaciones

El seguimiento de activos generó la mayor porción de ingresos con el 32,10% porque las sillas de ruedas, bombas y monitores representan miles de piezas móviles por campus. La visibilidad de instrumentos quirúrgicos, con una CAGR del 18,85%, lidera el crecimiento gracias a un claro retorno sobre la inversión: la Universidad Duke documentó una reducción del 66% en el contenido de las bandejas para artroplastia de CMC tras la racionalización guiada por RFID. El seguimiento de pacientes y personal genera una demanda constante donde la escasez de enfermeras aumenta la necesidad de rondas basadas en telemetría. El monitoreo de sangre y muestras está emergiendo como la próxima frontera, ya que Patología debe mantener la custodia de extremo a extremo sin registros manuales, aprovechando el registro de temperatura a nivel de etiqueta para la preparación de auditorías las 24 horas del día, los 7 días de la semana.

Los hospitales conectan cada vez más aplicaciones dispares en una única infraestructura, permitiendo que un solo portal interrogue una bomba de infusión, una pinza quirúrgica o una unidad de plaquetas en tiempo real. Esta integración desbloquea análisis entre aplicaciones, como correlacionar la demanda de camas con los ritmos de alta para ajustar los circuitos de mensajería de la farmacia. Como resultado, los comités de financiación a nivel directivo perciben RFID no como un gasto departamental aislado, sino como un sistema nervioso digital que sustenta el rendimiento empresarial.

Por Usuario Final: Los Proveedores de Logística Impulsan la Innovación

Los hospitales representaron el 61,10% de los ingresos de 2025 porque poseen la mayor parte del equipo de capital y asumen la responsabilidad por eventos adversos. Sin embargo, el crecimiento más rápido se encuentra en la logística por contrato y los proveedores terceros que atienden cadenas de suministro clínicas con una CAGR del 18,12%. Los subcontratistas como Knipper Health construyen centros de serialización dedicados, convirtiendo el cumplimiento de RFID en un modelo de suscripción que libera a los fabricantes de medicamentos de la inversión interna. Los fabricantes farmacéuticos adoptan etiquetas para la procedencia a nivel de unidad en respuesta a las regulaciones de medicamentos falsificados de la Agencia Europea de Medicamentos. Los laboratorios de investigación y los biobancos se inclinan por RFID para la custodia de muestras genómicas, pero los ciclos presupuestarios alargan los arcos de adopción.

La inclinación hacia los proveedores de servicios remodela la estrategia de comercialización de los proveedores de RFID, quienes ahora ofrecen hardware, software y análisis gestionados en paquetes que escalan a través de docenas de centros de distribución de clientes. Los hospitales, en cambio, concentran el capital en mejoras clínicas en lugar de almacenamiento, por lo que los manuales de estrategia de los proveedores deben abordar palancas de adquisición contrastantes: evitar costos para los proveedores frente a capacidades generadoras de ingresos para los operadores logísticos terceros.

Análisis Geográfico

América del Norte lidera el mercado de RFID en la industria de la salud, con una participación de ingresos del 40,75% en 2025, impulsada por la adopción de apoyo regulatorio e infraestructura madura. El mercado de salud en la región es dinámico e impulsado por la innovación, con Estados Unidos a la vanguardia de la adopción. La región se beneficia de la presión regulatoria, la madurez tecnológica y la demanda clínica de seguridad y eficiencia. Además, persisten desafíos como el costo y la integración; sin embargo, las oportunidades para una atención médica inteligente y basada en datos hacen de RFID una piedra angular de la futura infraestructura médica.

La región de Asia Pacífico emerge como la región de más rápido crecimiento, registrando una CAGR del 18,25% durante el período de pronóstico, impulsada por la expansión de la atención médica y la transformación digital. Europa mantiene una posición sólida con un crecimiento impulsado por la regulación, mientras que América Latina y MEA presentan oportunidades emergentes a pesar de los desafíos infraestructurales y económicos. En todas las regiones, RFID es reconocido cada vez más como un habilitador crítico de la seguridad del paciente, la eficiencia del inventario y la resiliencia operativa.

El sector de la salud en Europa está adoptando la tecnología RFID, impulsado por estrictos mandatos de trazabilidad, el cumplimiento de la Directiva de Medicamentos Falsificados y un sólido impulso hacia la automatización de farmacias. Los hospitales adoptan cada vez más RFID para la gestión de activos, con el objetivo de reducir las pérdidas de equipos y mejorar la eficiencia operativa. En América del Sur, países como Brasil y Chile están modernizando sus cadenas de suministro y digitalizando los bancos de sangre, lo que lleva a un crecimiento constante. Sin embargo, las restricciones presupuestarias dificultan los despliegues a gran escala en los hospitales. Oriente Medio y África experimentan un aumento en la adopción de RFID, impulsado por inversiones en hospitales inteligentes en la región del Consejo de Cooperación del Golfo, una creciente demanda de seguimiento de pacientes basado en RFID e iniciativas respaldadas por el gobierno para la autenticación de medicamentos. Si bien África en su conjunto enfrenta desafíos debido a las brechas de infraestructura, hay un notable aumento en la adopción de RFID, especialmente en instalaciones públicas de alto volumen.

Panorama Competitivo

El mercado de RFID en la industria de la salud muestra una fragmentación moderada, sin que ningún proveedor supere una participación de un solo dígito bajo. Zebra Technologies registró un crecimiento de ingresos interanual del 32,2% en el cuarto trimestre de 2024, ya que las ventas de soluciones de Visibilidad y Movilidad se aceleraron, confirmando que las carteras integradas superan a los especialistas en productos únicos. Oracle integró inlays de Avery Dennison, gabinetes de Terso y computadoras móviles de Zebra dentro de su suite Fusion Cloud, ilustrando una estrategia de plataforma que agrupa hardware de las mejores soluciones bajo una capa de análisis común.

La adquisición de STANLEY Healthcare por parte de Securitas subraya la convergencia entre seguridad y operaciones clínicas: el comprador añade sistemas de localización en tiempo real a sus servicios de rondas de vigilancia y monitoreo de alarmas, creando ventas cruzadas hacia los presupuestos de seguridad hospitalaria.[3]Securitas, "Stanley Healthcare se une a Securitas," securitashealthcare.com El acuerdo de Identiv con Novanta apunta a nichos de dispositivos médicos de fabricación original, incorporando micro inlays dentro de herramientas quirúrgicas, demostrando un camino de integración vertical para asegurar victorias en silicio, lectores y diseño.

La presión de precios sobre las etiquetas inclina la diferenciación hacia la sofisticación del firmware, la integración de sensores sin batería y las capas de perspectivas de aprendizaje automático. Los proveedores capaces de demostrar ahorros de mano de obra de dos dígitos ganan los comités de adquisición, mientras que los actores de hardware puro corren el riesgo de convertirse en productos básicos. Por lo tanto, se espera que las asociaciones y fusiones se aceleren a medida que las empresas busquen escala, análisis integrados y presencia en canales interregionales.

Líderes del Mercado de RFID en la Industria de la Salud

Zebra Technologies Corporation

Avery Dennison Corporation

Impinj Inc.

Honeywell International Inc.

Securitas Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Identiv y Novanta anunciaron una asociación estratégica para agilizar la adopción de soluciones RFID para fabricantes de dispositivos médicos y farmacéuticos, combinando los inlays RFID de Identiv con la tecnología de lectores de Novanta para crear soluciones integradas para dispositivos médicos inteligentes y diagnósticos avanzados.

- Febrero de 2025: Oracle introdujo capacidades de RFID para Reabastecimiento dentro de su suite Fusion Cloud de Cadena de Suministro y Manufactura, desarrollada en colaboración con Avery Dennison, Terso Solutions y Zebra Technologies para automatizar el seguimiento de suministros médicos y la gestión de inventario para proveedores de atención médica.

- Enero de 2025: Securitas completó la adquisición de STANLEY Healthcare y STANLEY Security de Stanley Black and Decker, mejorando su cartera de soluciones integradas de salud, seguridad y protección para el sector de la salud.

- Diciembre de 2024: Japón implementó el sistema de Tarjeta Mi Número como método principal de verificación del seguro de salud, con más del 92,5% de las instalaciones de atención médica adoptando capacidades de verificación de elegibilidad en línea para diciembre de 2024.

Alcance del Informe sobre el Mercado de RFID en la Industria de la Salud

El estudio considera los ingresos acumulados por las ventas de productos RFID ofrecidos por varios proveedores que operan en el mercado de la salud.

El alcance del estudio incluye productos RFID, como sistemas RFID, etiquetas y rótulos, utilizados en diversas industrias de usuarios finales, como hospitales, farmacéuticas, institutos de investigación, laboratorios y otras industrias de usuarios finales en múltiples regiones del mundo. Los aportes de las entrevistas primarias también se consideraron para la estimación y proyección del mercado. Basándose en los patrones actuales, el informe presenta un análisis en profundidad de la influencia de la COVID-19 en el mercado de RFID en el Sector de la Salud. Describe las perspectivas de crecimiento significativas que se espera que surjan para los actores del mercado existentes y nuevos.

El mercado de RFID en la salud puede segmentarse por producto (etiquetas y rótulos y sistemas RFID (sistemas de seguimiento de activos, sistemas de seguimiento de pacientes, sistemas de seguimiento farmacéutico y sistemas de monitoreo de sangre), usuario final (hospitales y farmacéuticas) y geografía (América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, resto de Europa), Asia Pacífico (China, Japón, India, Australia, Corea del Sur, resto de Asia Pacífico), América del Sur, Oriente Medio y África)).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Etiquetas y Rótulos |

| Lectores / Antenas |

| Middleware / Servidores de Borde |

| Software y Análisis |

| Servicios |

| LF (125-134 kHz) |

| HF / NFC (13,56 MHz) |

| UHF / RAIN (860-960 MHz) |

| Microondas (2,45 GHz) |

| Seguimiento de Activos |

| Seguimiento de Pacientes y Personal |

| Seguimiento Farmacéutico y de Cadena de Suministro |

| Monitoreo de Sangre y Muestras |

| Visibilidad de Instrumentos Quirúrgicos |

| Control Biométrico y de Acceso |

| Hospitales |

| Fabricantes Farmacéuticos |

| Clínicas y Centros Ambulatorios |

| Laboratorios de Investigación y Biobancos |

| Logística por Contrato y Operadores Logísticos Terceros para la Salud |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo (CCG) |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Etiquetas y Rótulos | ||

| Lectores / Antenas | |||

| Middleware / Servidores de Borde | |||

| Software y Análisis | |||

| Servicios | |||

| Por Frecuencia de Etiqueta | LF (125-134 kHz) | ||

| HF / NFC (13,56 MHz) | |||

| UHF / RAIN (860-960 MHz) | |||

| Microondas (2,45 GHz) | |||

| Por Aplicación | Seguimiento de Activos | ||

| Seguimiento de Pacientes y Personal | |||

| Seguimiento Farmacéutico y de Cadena de Suministro | |||

| Monitoreo de Sangre y Muestras | |||

| Visibilidad de Instrumentos Quirúrgicos | |||

| Control Biométrico y de Acceso | |||

| Por Usuario Final | Hospitales | ||

| Fabricantes Farmacéuticos | |||

| Clínicas y Centros Ambulatorios | |||

| Laboratorios de Investigación y Biobancos | |||

| Logística por Contrato y Operadores Logísticos Terceros para la Salud | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo (CCG) | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de RFID en la Industria de la Salud?

El tamaño del Mercado de RFID en la Industria de la Salud alcanzó USD 21.900 millones en 2026 y se prevé que llegue a USD 49.120 millones en 2031 con una CAGR del 17,55%.

¿Qué segmento de componentes está creciendo más rápido?

Software y Análisis se está expandiendo a una CAGR del 18,42%, superando a las etiquetas, lectores y servicios a medida que los hospitales buscan capas de inteligencia sobre la identificación sin procesar.

¿Por qué se considera Asia Pacífico la región de crecimiento más atractiva?

Las inversiones a gran escala en salud digital en China y Japón, junto con la creciente serialización regulatoria, impulsan la CAGR regional al 18,25%, la más rápida a nivel mundial.

¿Cómo mejoran las soluciones RFID la eficiencia en el quirófano?

Las etiquetas RFID en instrumentos quirúrgicos alimentan motores de IA que optimizan las configuraciones de bandejas, reduciendo los artículos no utilizados hasta en un 66% y acortando el tiempo de preparación de instrumentos.

Última actualización de la página el: