Tamaño y participación del mercado de RFID

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

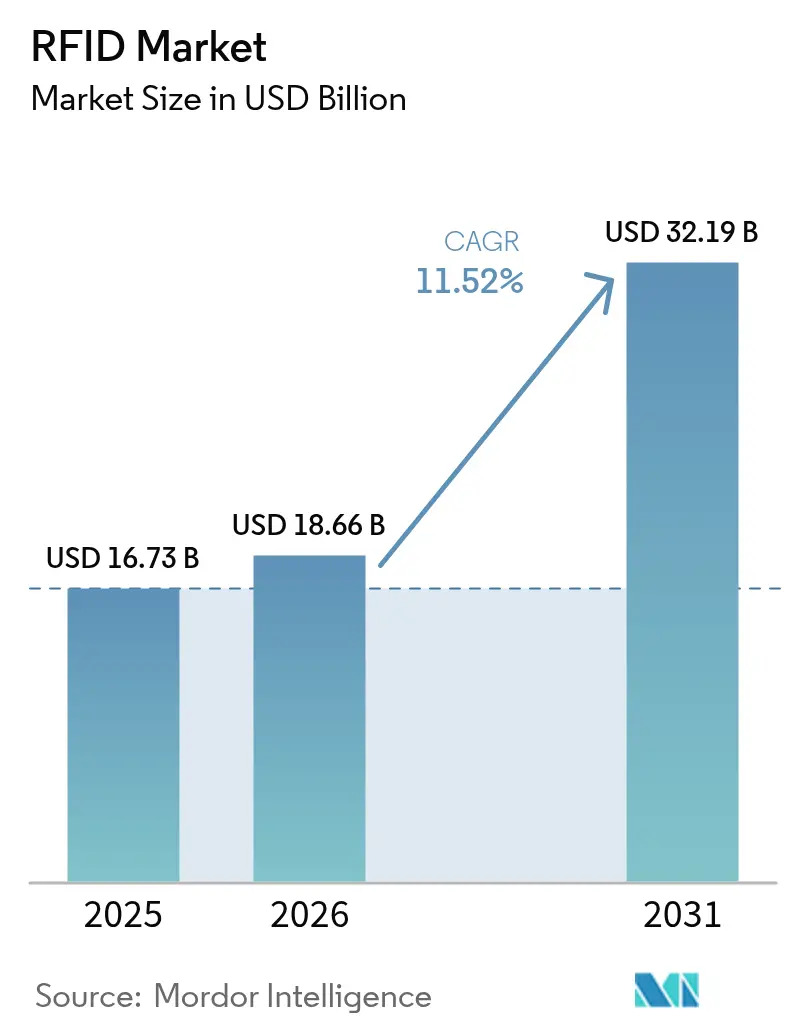

| Tamaño del Mercado (2026) | 18.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de RFID por Mordor Intelligence

El mercado de RFID fue valorado en 16.730 millones de USD en 2025 y se estima que crecerá desde 18.660 millones de USD en 2026 hasta alcanzar los 32.190 millones de USD en 2031, a una CAGR del 11,52% durante el período de previsión (2026-2031). El repunte actual refleja el paso de la tecnología de ser una herramienta de nicho a convertirse en un habilitador central del comercio minorista omnicanal, la atención sanitaria regulada y los programas gubernamentales de infraestructura digital. Las reducciones sostenidas en el precio de los inlays UHF por debajo de 0,04 USD han reducido las barreras de entrada, mientras que los protocolos Gen2v3 mejorados aumentan la fiabilidad de lectura en entornos saturados. Los mandatos gubernamentales como la DSCSA de la FDA y el programa FASTag de India continúan impulsando implementaciones de gran volumen. Al mismo tiempo, las plataformas de análisis en la nube convierten las lecturas brutas de etiquetas en datos de mantenimiento predictivo y planificación de inventario que los equipos ejecutivos utilizan para una toma de decisiones más ágil. En consecuencia, el mercado de RFID está en camino de penetrar en verticales de alto crecimiento, reforzando un ciclo de inversión plurianual en etiquetas, lectores y ecosistemas de software.

Conclusiones clave del informe

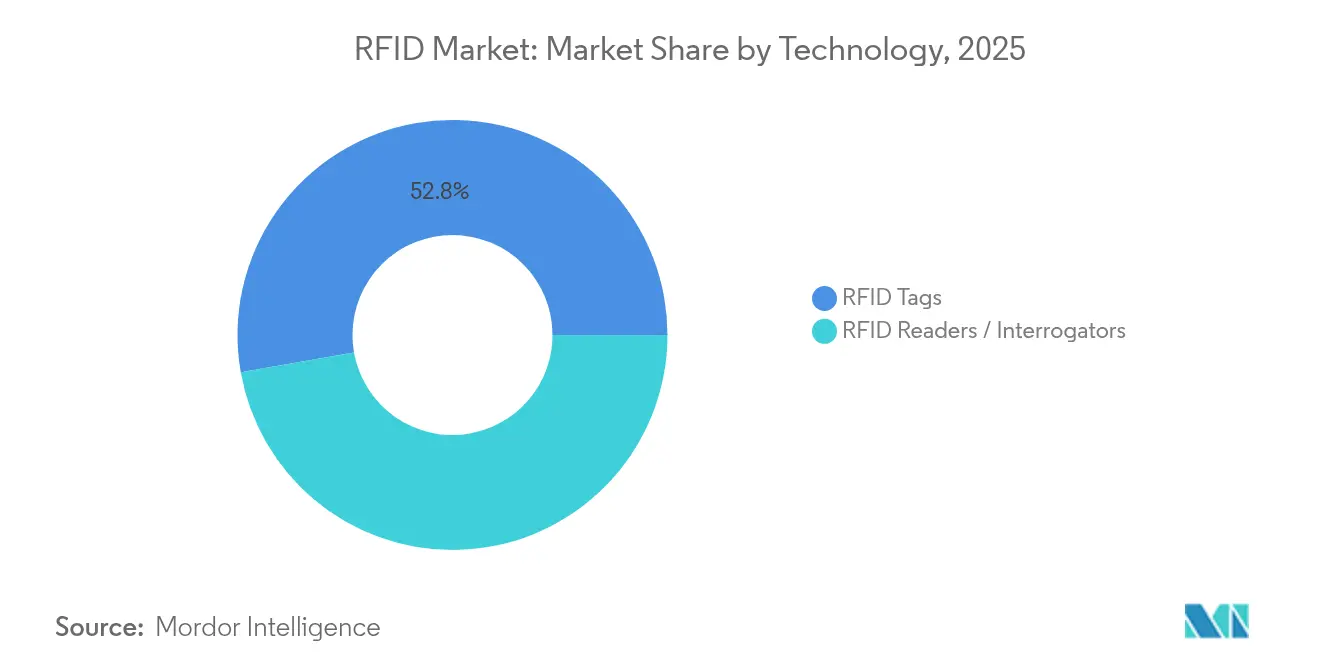

- Por tecnología, las etiquetas RFID lideraron con una cuota de ingresos del 52,78% en 2025; se espera que la infraestructura RFID activa/RTLS se expanda a una CAGR del 12,52% hasta 2031.

- Por banda de frecuencia, los sistemas de frecuencia ultraalta dominaron el 40,72% de la cuota del mercado de RFID en 2025, mientras que la misma banda registra la CAGR más rápida del 12,45% hasta 2031.

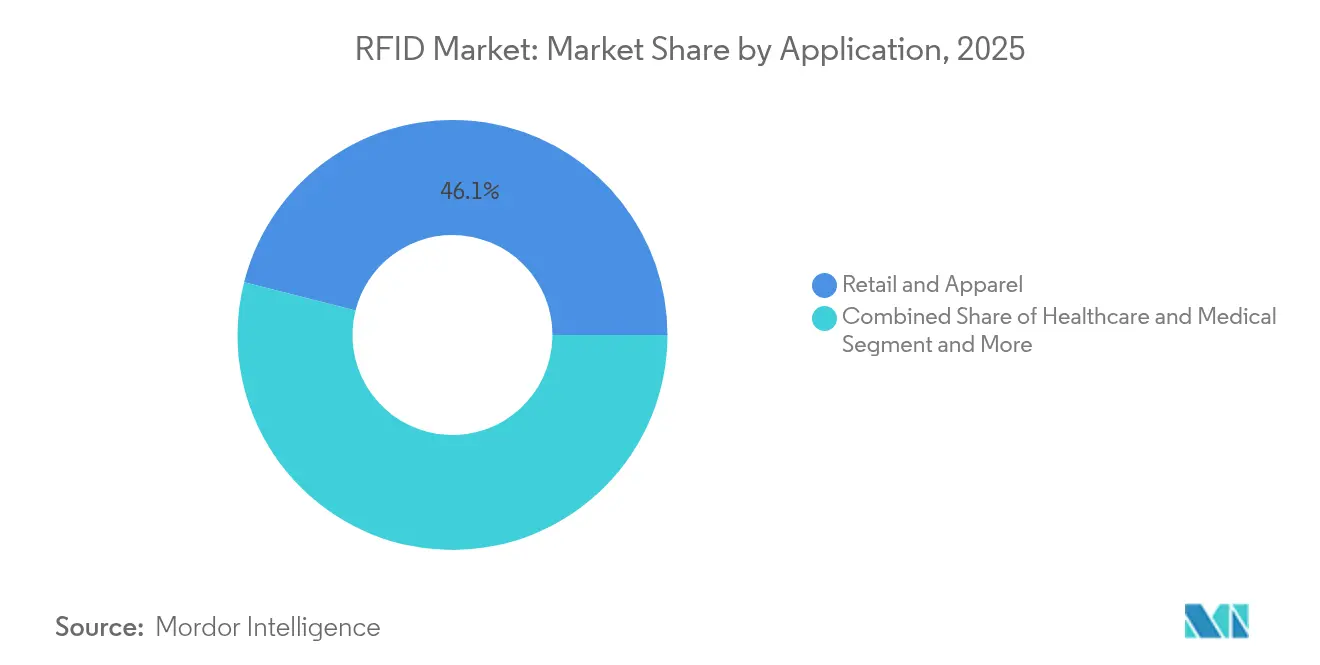

- Por aplicación, el comercio minorista y prendas de vestir representó el 46,05% del tamaño del mercado de RFID en 2025; el seguimiento de activos en centros de datos avanza a una CAGR del 11,56% hasta 2031.

- Por industria de usuario final, el comercio minorista mantuvo el 34,65% del tamaño del mercado de RFID en 2025; el entretenimiento exhibe la perspectiva de CAGR más alta del 11,88% hasta 2031.

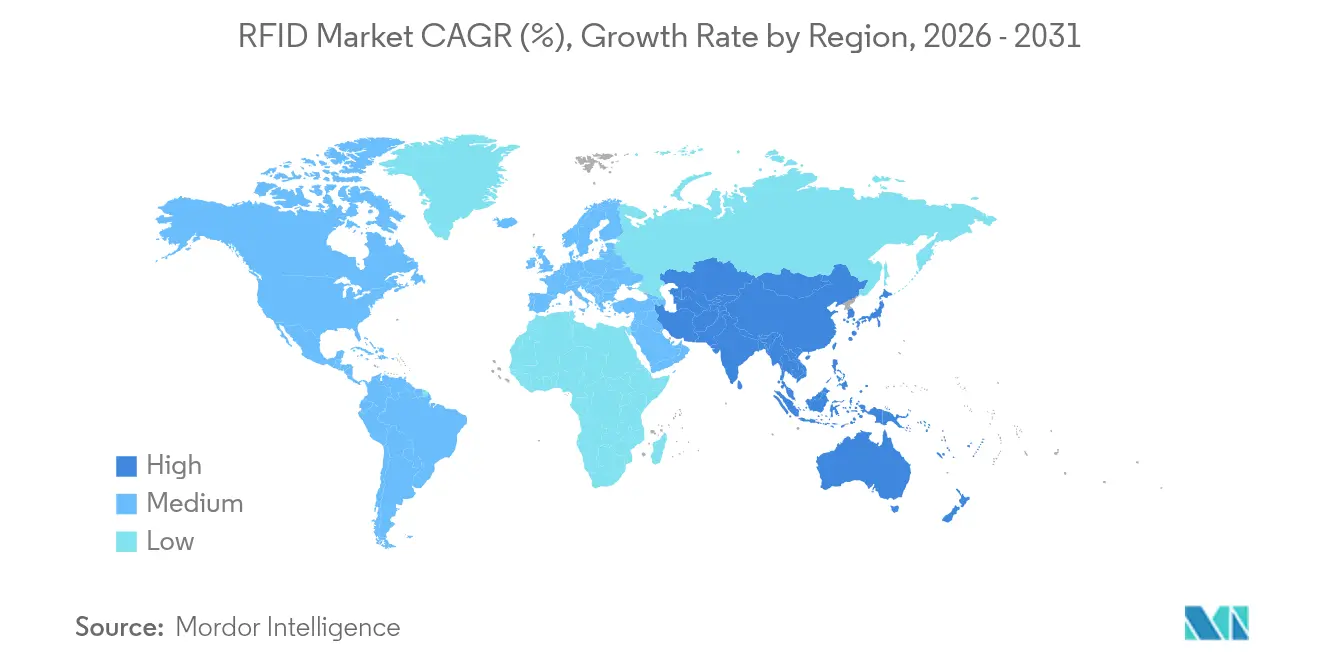

- Por geografía, América del Norte dominó con una cuota del 37,15% en 2025; Asia Pacífico lidera el crecimiento con una CAGR del 12,58% gracias a la digitalización manufacturera y los programas nacionales de etiquetas de peaje.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de RFID

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos globales de serialización (DSCSA de la FDA, FMD de la UE) | +2.8% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Implementaciones de RFID a nivel de artículo por parte de grandes minoristas | +2.1% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas gubernamentales de peaje y etiquetas vehiculares | +1.9% | Núcleo en APAC, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Demandas de seguimiento de activos en centros de datos y hospitales | +1.7% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precio de inlays UHF por debajo de 0,04 USD | +1.5% | Global, con beneficio particular para mercados emergentes | Corto plazo (≤ 2 años) |

| Integración de análisis IoT en la nube | +1.2% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos globales de serialización que aceleran la transformación de la cadena de suministro farmacéutica

La legislación farmacéutica en los Estados Unidos y la Unión Europea ahora obliga a los distribuidores a mantener capacidades electrónicas de seguimiento y trazabilidad de extremo a extremo. La capacidad del RFID para albergar identificadores serializados, datos de vencimiento y códigos de agregación dentro de una sola etiqueta ha demostrado ser superior a los códigos de barras 2D para gestionar altos volúmenes de transacciones.[1]Healthcare Packaging,"Fresenius Kabi va más allá de los requisitos de la DSCSA con RFID," healthcarepackaging.com La implementación de Fresenius Kabi subraya cómo los datos de etiquetas integradas automatizan las retiradas a nivel de lote y refuerzan las verificaciones de seguridad del paciente. Con la convergencia de los plazos de cumplimiento normativo, los ejecutivos farmacéuticos consideran cada vez más el RFID como un activo estratégico en lugar de un gasto regulatorio, reforzando la demanda a largo plazo en el mercado de RFID.

Mandatos de RFID a nivel de artículo que transforman la gestión de inventario minorista

Los grandes minoristas están ampliando los requisitos de RFID desde la indumentaria hacia la electrónica, la papelería y los productos perecederos. El último mandato de Walmart y la implementación de Kroger en panaderías ilustran cómo la visibilidad precisa y en tiempo real del inventario eleva la disponibilidad en estante por encima del 95% y reduce las roturas de stock hasta en un 30%. La agilización del proceso de autopago y el ahorro de mano de obra mejoran la economía de las tiendas, haciendo que la adopción del RFID sea atractiva incluso para minoristas de nivel medio. A medida que los modelos omnicanal exigen vistas unificadas del inventario, el etiquetado a nivel de artículo está destinado a anclar los ingresos a corto plazo en el mercado de RFID.

Programas de infraestructura gubernamental que impulsan el crecimiento del volumen UHF

Las autoridades de transporte están recurriendo al RFID para agilizar el cobro de peajes y la identificación de vehículos. El programa FASTag de India ha alcanzado una penetración del 97%, ofreciendo pases de viaje ilimitado anuales que transforman a los usuarios ocasionales en fuentes de ingresos predecibles. Mandatos similares en China y América Latina están construyendo economías de escala que empujan los costos de las etiquetas hacia la baja y fomentan la fabricación nacional. Estos proyectos inyectan millones de etiquetas en la cadena de suministro cada trimestre, impulsando los volúmenes unitarios en el mercado global de RFID.

Demandas de seguimiento de activos en centros de datos y hospitales

El crecimiento de las cargas de trabajo de IA ha endurecido los requisitos de tiempo de actividad, impulsando a los operadores de centros de datos hacia sistemas de localización en tiempo real que integran etiquetas RFID con sensores ambientales. RF Code ha vendido 3 millones de etiquetas en este segmento vertical, lo que demuestra la disposición de las empresas a invertir en visibilidad continua de activos. Los hospitales reflejan esta tendencia, con implementaciones de RTLS que reducen el tiempo de búsqueda de equipos y mejoran las métricas de rendimiento del flujo de pacientes. Por tanto, los entornos de activos de alto valor representan un pilar de demanda duradero para el mercado de RFID.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad y vigilancia que desencadenan una gobernanza más estricta del RFID al estilo del RGPD de la UE | -1.8% | UE en cabeza, con expansión a otras regiones con marcos de privacidad similares | Mediano plazo (2-4 años) |

| Interferencia electromagnética de metales y líquidos que dificulta la precisión de lectura industrial | -1.2% | Global, particularmente en entornos de fabricación e industria | Corto plazo (≤ 2 años) |

| Limitaciones de rendimiento por colisión de etiquetas y entornos de lectura densa | -0.9% | Global, concentrado en aplicaciones de comercio minorista y almacén de alta densidad | Corto plazo (≤ 2 años) |

| Alternativas de BLE y UWB de bajo costo que compiten por los presupuestos de seguimiento en interiores | -0.8% | América del Norte y Europa inicialmente, con expansión a APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de privacidad que crean complejidad en la implementación

El RGPD y leyes análogas exigen principios de minimización de datos que complican los proyectos de RFID que capturan información personal. Los minoristas deben incorporar controles de privacidad desde el diseño, trasladar los datos sensibles a bases de datos de back-end y ofrecer vías de exclusión voluntaria, lo que añade ciclos de revisión legal a las hojas de ruta de implementación.[2]OCDE,"Identificación por Radiofrecuencia: Un enfoque en la seguridad de la información y la privacidad," oecd.org La carga de cumplimiento resultante ralentiza las decisiones de implementación y recorta las expectativas de crecimiento a corto plazo dentro del mercado de RFID.

Interferencia electromagnética que limita las aplicaciones industriales

La propagación de ondas de radio enfrenta desafíos intrínsecos en torno a metales y líquidos. A pesar de la innovación en etiquetas anti-metal, los entornos de lectura densa continúan experimentando errores de colisión que incrementan el gasto de integración y prolongan los proyectos piloto. Las alternativas como el UWB ganan terreno en sitios de alta interferencia, introduciendo un riesgo de sustitución tecnológica para una parte del mercado de RFID.[3]EnCstore,"Comprensión de los problemas de interferencia en RFID, encstore.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: las etiquetas impulsan el volumen mientras los sistemas activos lideran el crecimiento

Las etiquetas RFID generaron 8.830 millones de USD en ingresos en 2025, lo que equivale al 52,78% de la cuota total del mercado de RFID gracias a su bajo costo unitario y diseño libre de mantenimiento. Los inlays UHF por debajo de 0,04 USD desbloquean el etiquetado de bienes de consumo de alto volumen, mientras que la serialización farmacéutica añade una demanda defendible de etiquetas premium. Los lectores e interrogadores, aunque con menores cifras de envío, generan precios de venta medios más altos a medida que las empresas adoptan dispositivos multiprotocolo conectados a la nube. Las antenas RFID y el middleware forman el tejido de integración que convierte las lecturas brutas en datos operativos, transformando la simple identificación en visibilidad de extremo a extremo.

Se proyecta que la infraestructura RFID activa y RTLS crecerá a una CAGR del 12,52%, lo que refleja la prioridad ejecutiva en la localización en tiempo real y el monitoreo ambiental dentro de los centros de datos y hospitales. Se prevé que el tamaño del mercado de RFID para las plataformas activas supere los 6.450 millones de USD en 2031, beneficiándose de las ventas de sensores integrados y las suscripciones de software. Las etiquetas pasivas asistidas por batería ocupan una posición híbrida, ampliando la viabilidad en la automatización de almacenes donde se requieren rangos de lectura más amplios sin el costo total de la batería. Los formatos impresos y sin chip permanecen en fase piloto, aunque los avances en la fabricación de rollo a rollo podrían desencadenar una futura disrupción de precios dentro del mercado de RFID más amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por banda de frecuencia: dominio de la frecuencia ultraalta en métricas de cuota y crecimiento

La frecuencia ultraalta capturó el 40,72% de los ingresos de 2025, con el tamaño del mercado de RFID para esta banda en camino de superar los 14.900 millones de USD en 2031 con una CAGR del 12,45%. Los ciclos de inventario minorista favorecen la frecuencia ultraalta para lecturas rápidas de múltiples artículos, mientras que los programas de serialización valoran la capacidad de datos adicional. Las mejoras recientes en Gen2v3 aumentan el rendimiento en entornos de alta densidad de etiquetas, ampliando la idoneidad para almacenes de materiales mixtos.

La alta frecuencia/NFC sigue siendo indispensable para los pagos sin contacto y el emparejamiento de dispositivos electrónicos de consumo, aunque su crecimiento de un dígito refleja una casi saturación en muchos mercados maduros. Las etiquetas de baja frecuencia mantienen funciones de nicho en la gestión ganadera e inmovilizadores de automóviles donde la penetración de metales es crítica. Las implementaciones de microonda satisfacen necesidades de peaje de alta velocidad y automatización industrial, pero enfrentan obstáculos de costos. Los proveedores están experimentando ahora con antenas selectivas de frecuencia capaces de leer etiquetas de baja frecuencia, alta frecuencia y frecuencia ultraalta en paralelo, una innovación que podría difuminar los límites entre segmentos en el mercado de RFID.

Por aplicación: el liderazgo del comercio minorista es desafiado por el crecimiento de los centros de datos

El comercio minorista y las prendas de vestir generaron 7.700 millones de USD en ventas en 2025, equivalente a una contribución del 46,05% al mercado de RFID. El etiquetado a nivel de artículo restaura la precisión del inventario, previene las mermas y proporciona los datos de stock en tiempo real requeridos para los modelos de compra en línea y recogida en tienda. Los mandatos de Walmart y otros líderes de grandes superficies están obligando a los proveedores a integrar etiquetas en el punto de fabricación, impulsando la adopción hacia arriba en la cadena.

El seguimiento de activos en centros de datos se está expandiendo a una CAGR del 11,56%, trasladando su cuota del mercado de RFID del 3,15% en 2025 hacia un anticipado 5,25% en 2031. Los bastidores impulsados por IA intensifican las densidades de potencia, por lo que los operadores tratan el riesgo de tiempo de inactividad como una amenaza a nivel de junta directiva. Los RTLS continuos combinan los ID de etiquetas con métricas de temperatura y humedad, permitiendo a los equipos de instalaciones predecir fallos y automatizar los informes de cumplimiento normativo. Otras aplicaciones como la atención sanitaria, la logística y la fabricación mantienen un crecimiento constante de doble dígito, lo que refleja la versatilidad del mercado de RFID en todos los flujos físicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por industria de usuario final: el dominio del comercio minorista se enfrenta al desafío del sector del entretenimiento

Las empresas minoristas absorbieron el 34,65% del gasto global en 2025, ya que las iniciativas omnicanal exigían vistas unificadas del inventario. Los operadores de tiendas informan que el RFID reduce la mano de obra del recuento cíclico hasta en un 70% y sustenta los quioscos de autopago sin fricciones. Las marcas de FMCG son las siguientes en la línea, integrando etiquetas en artículos de alta rotación para combatir la falsificación y mejorar la rotación de productos frescos.

El entretenimiento, incluyendo el análisis deportivo y las operaciones de parques temáticos, es el de mayor dinamismo con una CAGR del 11,88%. El uso por parte de la NFL de etiquetas de ingeniería Zebra en jugadores y balones de fútbol americano muestra datos de rendimiento en tiempo real que aumentan la participación de los aficionados. Los organismos gubernamentales, energéticos y del sector público adoptan el RFID para la identificación segura y el mantenimiento de activos en infraestructura crítica, reforzando una mezcla de clientes cada vez más amplia para el mercado de RFID.

Análisis geográfico

América del Norte mantuvo el 37,15% de la cuota de ingresos en 2025, sustentada por el cumplimiento de la DSCSA, mandatos minoristas agresivos y grandes parques de centros de datos. Los proveedores de atención sanitaria aceleran las implementaciones de RTLS para reducir el acaparamiento de activos y mejorar el flujo de pacientes, mientras que los operadores de la nube amplían el monitoreo habilitado por etiquetas en los campus de hiperescala. La certeza política y las asociaciones maduras con canales de distribución respaldan la continua asignación de capital hacia las implementaciones de RFID, manteniendo a la región a la vanguardia del mercado de RFID.

Asia Pacífico ofrece la trayectoria más sólida con una CAGR del 12,58%. El programa FASTag de India por sí solo introdujo más de 60 millones de etiquetas en los últimos 18 meses, fomentando líneas de ensamblaje de etiquetas nacionales y reduciendo los costos de la lista de materiales regionales. Los fabricantes de equipos originales chinos integran el RFID en los sistemas MES de planta bajo el marco Made in China 2025, mientras que los minoristas del Sudeste Asiático adoptan la tecnología para superar los métodos manuales de inventario. Estos vectores se combinan para elevar el mercado de RFID en toda Asia Pacífico.

Europa mantiene un crecimiento de un dígito alto impulsado por la Directiva de la UE sobre Medicamentos Falsificados y la legislación emergente sobre el Pasaporte Digital de Producto. La regulación de privacidad ralentiza las implementaciones orientadas al consumidor, pero fomenta la innovación en etiquetas reciclables y arquitecturas de nube seguras. Oriente Medio y África y América del Sur siguen siendo incipientes, aunque los proyectos gubernamentales de identidad y peaje señalan futuros avances en la demanda local del mercado de RFID.

Panorama competitivo

El mercado de RFID presenta una fragmentación moderada, aunque muestra una consolidación creciente a medida que las economías de escala y la amplitud de la plataforma se convierten en diferenciadores competitivos. Avery Dennison, Impinj y Zebra Technologies persiguen la integración vertical, agrupando el diseño de semiconductores, etiquetas inteligentes y software de análisis en soluciones llave en mano. Sus estrategias de comercialización priorizan las asociaciones de ecosistemas que aceleran la incorporación de clientes.

La actividad de fusiones y adquisiciones continúa reconfigurando el panorama. TOPPAN Holdings adquirió los activos de Soluciones de Identidad para Ciudadanos de HID para profundizar en las credenciales del sector público y la venta cruzada de etiquetas en programas de pasaportes electrónicos. La adquisición de Starport Technologies por parte de Multi-Color Corporation amplía la capacidad de empaque inteligente, creando rutas de venta adicional desde etiquetas autoadhesivas hasta etiquetas inteligentes habilitadas con RFID. Estos movimientos consolidan bases de producción fragmentadas y amplían el alcance de las aplicaciones dentro del mercado de RFID.

La protección de la propiedad intelectual también configura la dinámica del mercado. Impinj obtuvo casi 15 millones de USD en daños y perjuicios contra NXP Semiconductors N.V. por infracción de patentes y obtiene regalías continuas, reforzando el valor de la inversión en I+D. Los proveedores se diferencian cada vez más a través de análisis de software y paneles de control en la nube que desbloquean ingresos recurrentes más allá del margen de hardware, señalando un giro estratégico hacia la economía de plataformas en todo el mercado de RFID.

Líderes del sector de RFID

Avery Dennison Corporation

Alien Technology Corporation

William Frick & Company

Invengo Technology Pte Ltd.

CCL Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2023: Zebra Technologies lanzó el dispositivo móvil empresarial RFID EM45, una estrategia de extensión de producto orientada a profundizar la cuota en los flujos de trabajo minoristas mediante el escaneo integrado y el análisis de datos.

- Enero de 2025: SML IIS y Zebra Technologies presentaron una solución de lector de techo RFID, posicionando la infraestructura aérea para reducir la congestión en el suelo y mejorar la precisión de lectura en grandes espacios minoristas.

- Enero de 2025: ASSA ABLOY adquirió 3millID y Third Millennium por 21 millones de USD para ampliar su cartera de acceso físico y aprovechar de manera cruzada las credenciales RFID en el mercado de seguridad comercial.

- Octubre de 2024: TOPPAN Holdings y TOPPAN Next adquirieron la unidad de Soluciones de Identidad para Ciudadanos de HID para integrar plataformas de identificación segura y fortalecer el posicionamiento en el sector gubernamental.

Alcance del informe global del mercado de RFID

El RFID (Identificación por Radiofrecuencia) es un sistema inalámbrico que comprende dos componentes: etiquetas y lectores. El lector es un dispositivo con antenas que emiten ondas de radio y reciben señales de las etiquetas RFID. Las etiquetas son pasivas o activas, y comunican su identidad y otra información a los lectores cercanos mediante ondas de radio. Las etiquetas RFID pasivas no tienen batería. El lector las alimenta. Las baterías generalmente se utilizan para alimentar las etiquetas RFID activas.

El mercado de RFID está segmentado por tecnología (etiquetas RFID, interrogadores RFID, software/servicios RFID y RFID activo/RTLS), aplicación (comercio minorista, atención sanitaria y medicina, transporte de pasajeros/automoción, fabricación y productos de consumo) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Etiquetas RFID | Pasivas (baja frecuencia, alta frecuencia, frecuencia ultraalta) |

| Activas | |

| Pasivas asistidas por batería | |

| Impresas / sin chip | |

| Lectores/interrogadores RFID | Portal fijo |

| Portátil | |

| Móvil integrado | |

| Antenas RFID | |

| Middleware y software RFID | |

| Infraestructura RFID activa / RTLS |

| Baja frecuencia (125-134 kHz) |

| Alta frecuencia / NFC (13,56 MHz) |

| Frecuencia ultraalta (860-960 MHz) |

| Microonda (2,45 GHz) |

| Comercio minorista y prendas de vestir |

| Atención sanitaria y medicina |

| Transporte y logística |

| Fabricación e IoT industrial |

| Automoción y movilidad de pasajeros |

| Agricultura y ganadería |

| Centros de datos y activos de TI |

| Aeroespacial y defensa |

| Electrónica de consumo y hogar inteligente |

| Pagos y control de acceso |

| FMCG y CPG |

| Gobierno y sector público |

| Hospitalidad y entretenimiento |

| Energía y servicios públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Países Nórdicos (Suecia, Noruega, Finlandia, Dinamarca) | |

| Alemania | ||

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por tecnología | Etiquetas RFID | Pasivas (baja frecuencia, alta frecuencia, frecuencia ultraalta) | |

| Activas | |||

| Pasivas asistidas por batería | |||

| Impresas / sin chip | |||

| Lectores/interrogadores RFID | Portal fijo | ||

| Portátil | |||

| Móvil integrado | |||

| Antenas RFID | |||

| Middleware y software RFID | |||

| Infraestructura RFID activa / RTLS | |||

| Por banda de frecuencia | Baja frecuencia (125-134 kHz) | ||

| Alta frecuencia / NFC (13,56 MHz) | |||

| Frecuencia ultraalta (860-960 MHz) | |||

| Microonda (2,45 GHz) | |||

| Por aplicación | Comercio minorista y prendas de vestir | ||

| Atención sanitaria y medicina | |||

| Transporte y logística | |||

| Fabricación e IoT industrial | |||

| Automoción y movilidad de pasajeros | |||

| Agricultura y ganadería | |||

| Centros de datos y activos de TI | |||

| Aeroespacial y defensa | |||

| Electrónica de consumo y hogar inteligente | |||

| Pagos y control de acceso | |||

| Por industria de usuario final | FMCG y CPG | ||

| Gobierno y sector público | |||

| Hospitalidad y entretenimiento | |||

| Energía y servicios públicos | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Países Nórdicos (Suecia, Noruega, Finlandia, Dinamarca) | ||

| Alemania | |||

| Francia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de RFID?

El mercado de RFID está valorado en 18.660 millones de USD en 2026 y se prevé que crezca hasta los 32.190 millones de USD en 2031.

¿Qué segmento tecnológico lidera el mercado de RFID?

Las etiquetas RFID mantienen la mayor cuota con el 52,78% de los ingresos de 2025, respaldadas por el bajo precio de los inlays y la amplia adopción minorista.

¿Qué factores impulsan el segmento de mayor crecimiento en el mercado de RFID?

La infraestructura RFID activa/RTLS crece a una CAGR del 12,52% porque los datos de localización en tiempo real son críticos para los centros de datos y los hospitales.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores de RFID?

Asia Pacífico muestra la CAGR más alta del 12,58%, impulsada por programas gubernamentales de peaje a gran escala y la digitalización manufacturera.

Última actualización de la página el: