Tamaño y Cuota del Mercado Europeo de Hardware de Control de Acceso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

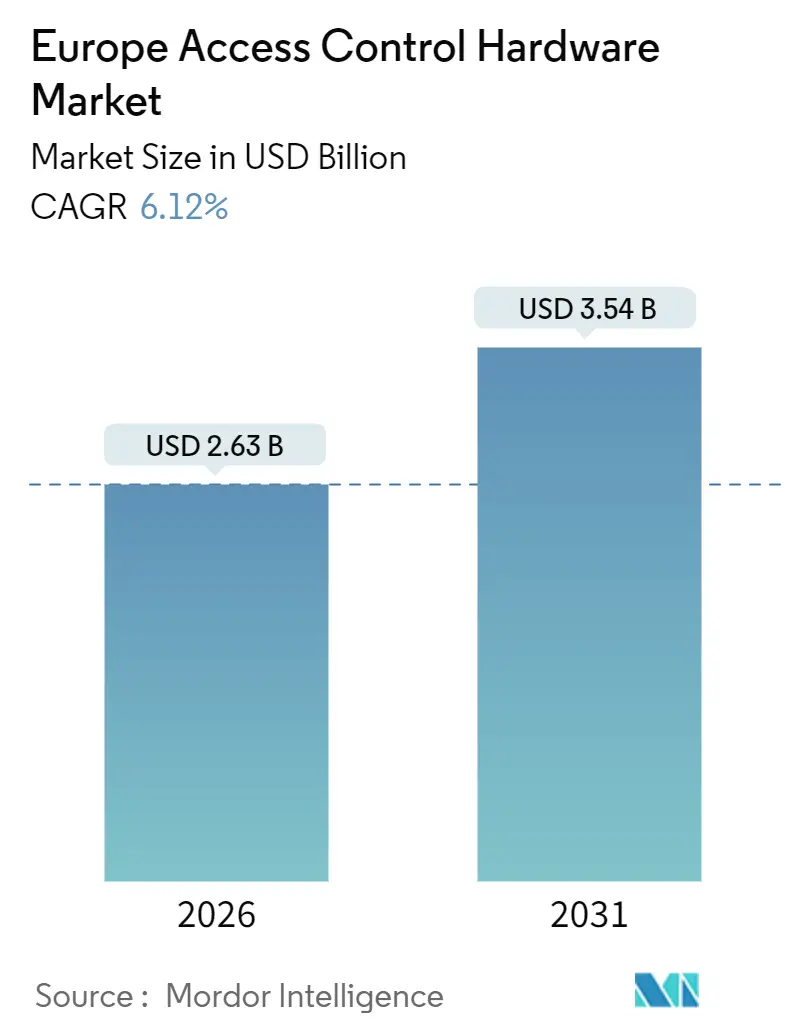

| Tamaño del Mercado (2026) | 2.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

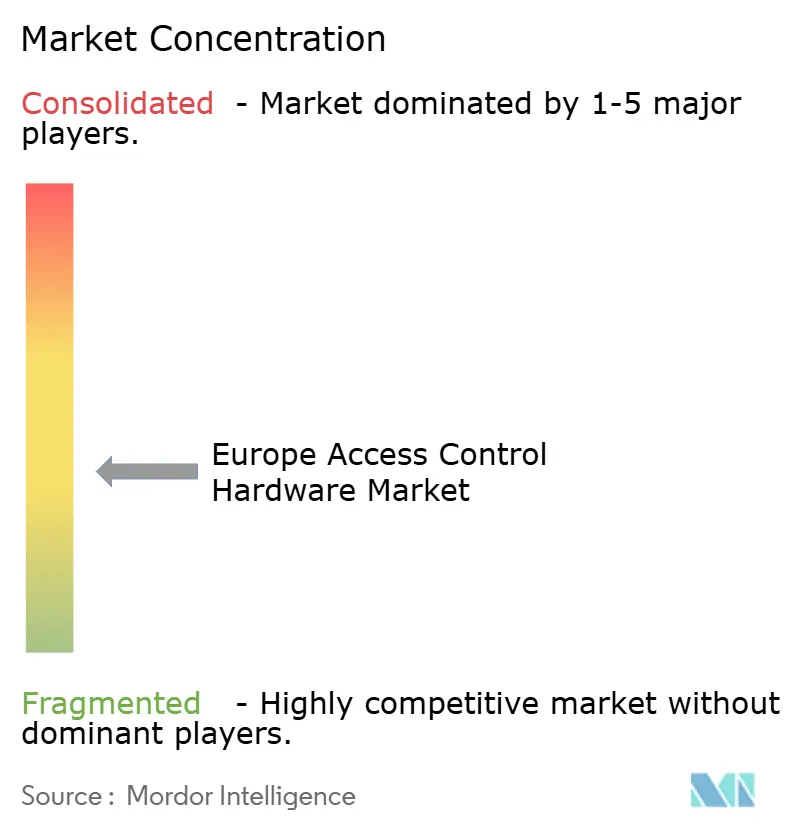

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Hardware de Control de Acceso por Mordor Intelligence

El tamaño del Mercado Europeo de Hardware de Control de Acceso se estima en 2.630 millones de USD en 2026, y se espera que alcance 3.540 millones de USD en 2031, con una CAGR del 6,12% durante el período de previsión (2026-2031).

Las cerraduras electrónicas e inteligentes siguen siendo la categoría ancla, aunque los rápidos avances en lectores biométricos y controladores nativos de nube están desplazando progresivamente la composición de los ingresos. Los factores que impulsan la adopción incluyen la Directiva de Eficiencia Energética en los Edificios 2024/1275, que obliga al despliegue de sistemas de automatización de edificios, y la creciente preferencia por credenciales móviles que eliminan el aprovisionamiento de tarjetas de plástico. El estímulo federal alemán de modernización, la oleada de renovación nacional de España y los inversiones récord en infraestructura antiterrorista añaden un impulso adicional. La rivalidad competitiva se intensifica a medida que los actores establecidos adquieren especialistas digitales y los nuevos competidores despliegan ofertas de Control de Acceso como Servicio basadas en suscripción, mientras que la persistente escasez de semiconductores y la complejidad de la modernización de sistemas heredados moderan el potencial a corto plazo.

Principales Conclusiones del Informe

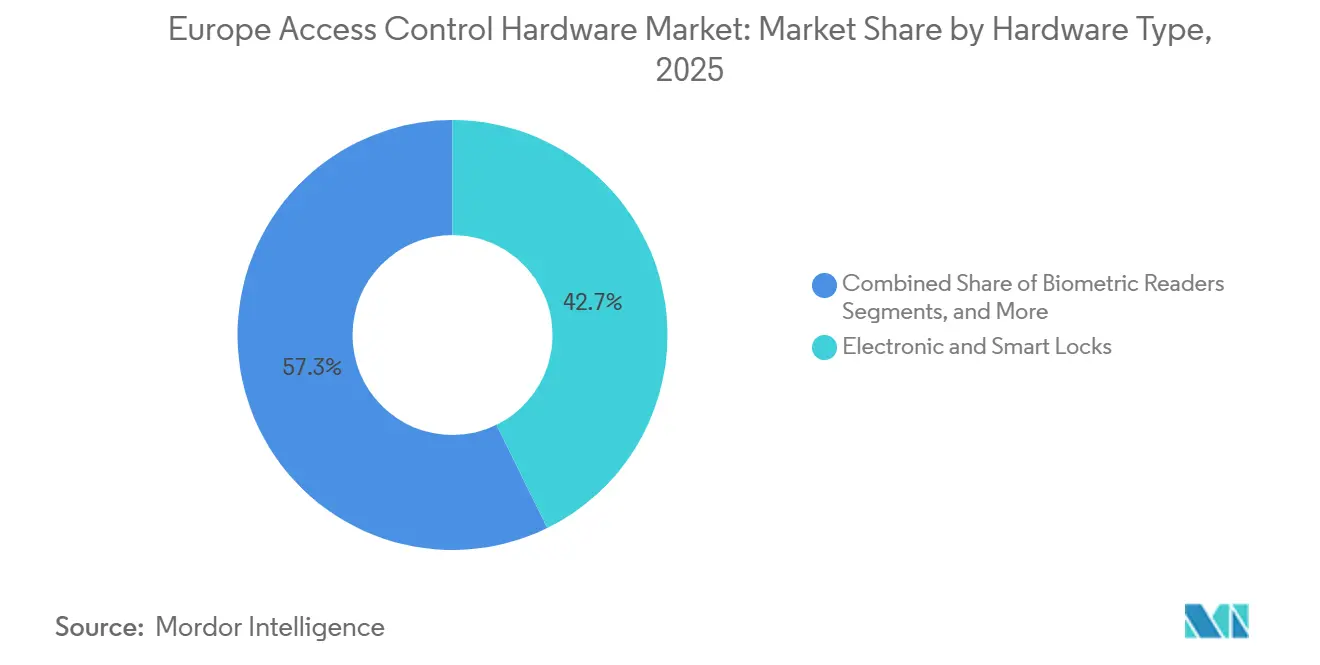

- Por tipo de hardware, las cerraduras electrónicas e inteligentes lideraron con una cuota de ingresos del 42,73% en 2025; los lectores biométricos se expanden a una CAGR del 8,03% hasta 2031.

- Por tecnología de autenticación, RFID y NFC mantuvieron una cuota del 37,53% del tamaño del mercado europeo de hardware de control de acceso en 2025, mientras que Bluetooth de Baja Energía avanza a una CAGR del 7,67% hasta 2031.

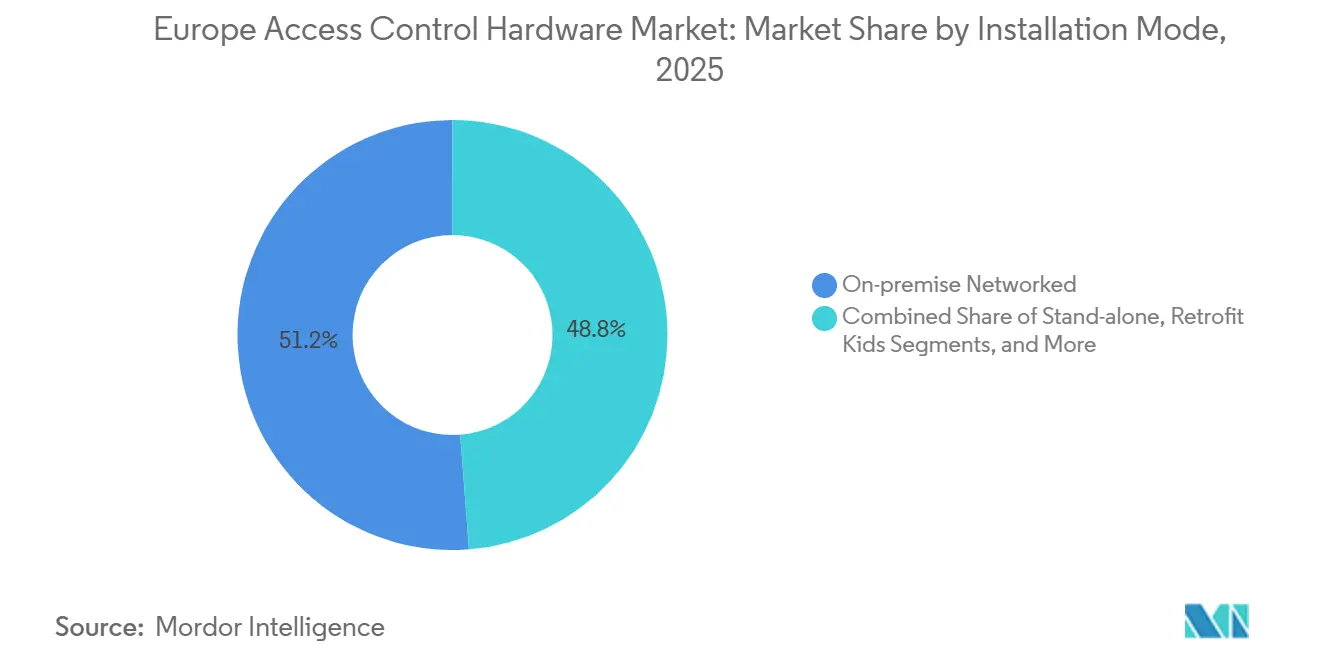

- Por modo de instalación, los sistemas en red locales retuvieron una cuota del 51,22% en 2025; las plataformas de Control de Acceso como Servicio en la nube registran la CAGR proyectada más alta del 8,55% hasta 2031.

- Por segmento de usuario final, las oficinas comerciales representaron el 29,31% de la cuota del mercado europeo de hardware de control de acceso en 2025, mientras que el sector sanitario tiene una previsión de crecimiento del 7,17% de CAGR.

- Por geografía, Alemania registró una cuota de ingresos del 25,86% en 2025; España es el país de mayor crecimiento con una CAGR del 6,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Europeo de Hardware de Control de Acceso

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción ante el Aumento de la Delincuencia y las Amenazas Terroristas | +1.2% | Reino Unido, Francia, Alemania | Corto plazo (≤ 2 años) |

| Rápida Transición hacia Sistemas de Credenciales Móviles y Nativos de Nube | +1.8% | Alemania, Reino Unido, España | Mediano plazo (2-4 años) |

| Modernizaciones de Edificios Ecológicos en la UE que Impulsan la Demanda de Cerraduras Inteligentes | +1.5% | España, Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Necesidad de Hardware que Preserve la Privacidad Impulsada por el RGPD | +0.9% | Unión Europea (todos los Estados miembros) | Mediano plazo (2-4 años) |

| Identificación Digital/eIDAS 2.0 que Habilita Casos de Uso de Acceso Biométrico | +0.7% | Alemania, Francia, España, Italia | Largo plazo (≥ 4 años) |

| Lectores de Inteligencia Artificial en el Borde que Reducen el TCO y la Latencia | +0.6% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Transición hacia Sistemas de Credenciales Móviles y Nativos de Nube

Los despliegues inalámbricos superaron a las instalaciones cableadas por primera vez en 2025, con las credenciales móviles alcanzando el 17%, el triple de su nivel de 2023. Para 2027, se espera que nueve de cada diez empresas satisfagan los requisitos de autenticación multifactor a través de plataformas nativas de nube que reducen el costo total de propiedad en un 40%. La penetración del 30% de 5G en Europa, junto con la conectividad RedCap, permite que las cerraduras alimentadas por batería exporten registros en tiempo real mientras consumen menos de 1 vatio.[1]GSMA, "Economía Móvil Europa 2025," GSMA.com Los modelos de suscripción que convierten los gastos de capital en presupuestos operativos están impulsando la adopción en las pequeñas y medianas empresas, mientras que los objetivos de sostenibilidad están acelerando la retirada de las tarjetas de PVC que generan 2,5 kilogramos de residuos por cada 1.000 credenciales.

Modernizaciones de Edificios Ecológicos en la UE que Impulsan la Demanda de Cerraduras Inteligentes

La Directiva 2024/1275 obliga a la instalación de sistemas de automatización y control en instalaciones no residenciales con una capacidad de HVAC superior a 290 kilovatios para 2029, posicionando las cerraduras interoperables como habilitadoras de cumplimiento normativo. España tiene previsto rehabilitar 1,2 millones de estructuras para 2030, incorporando el control de acceso en red dentro de su índice de preparación digital. Alemania destinó 2.500 millones de euros (2.750 millones de USD) para modernizaciones del sector público que combinan cerraduras electrónicas con la programación de HVAC orientada a la ocupación. Los incentivos complementarios, como el crédito del 65% del Superbonus de Italia y el Plan de Descarbonización del Sector Público del Reino Unido (1.800 millones de GBP, 2.270 millones de USD), sostienen la demanda de hardware habilitado para IP que alimenta los paneles de control de energía.

Necesidad de Hardware que Preserve la Privacidad Impulsada por el RGPD

Las acciones de cumplimiento relacionadas con datos biométricos aumentaron un 22% en 2024, impulsando a los centros de salud y organismos públicos hacia lectores que almacenan plantillas en el dispositivo bajo arquitecturas de verificación en la tarjeta.[2]Comité Europeo de Protección de Datos, "Registro de Sanciones del RGPD 2024," EDPB.europa.eu Los elementos de seguridad SE051 y SE052 de NXP, certificados según los Criterios Comunes EAL6+ y FIPS 140-3 Nivel 3, realizan la verificación local y mantienen los vectores fuera de la red. El marco eIDAS 2.0 obliga a cada Estado miembro a emitir carteras de identidad digital para 2026, impulsando la demanda de paneles que incorporen credenciales criptográficas mediante NFC. Los hospitales implementan cada vez más biometría multimodal que combina el reconocimiento de iris con la introducción de PIN, satisfaciendo los requisitos de registro de auditoría al tiempo que mantienen una latencia inferior a 200 milisegundos.

Creciente Adopción ante el Aumento de la Delincuencia y las Amenazas Terroristas

El Reino Unido destinó 3.000 millones de GBP (3.780 millones de USD) para mejoras antiterroristas, con prioridad en el acceso seguro en nodos de transporte y plantas de energía. La prolongada alerta Vigipirate de Francia, combinada con el informe de Eurostat de 5,3 millones de delitos en Alemania, está orientando los presupuestos hacia paneles conectados por IP con carcasas resistentes a manipulaciones. Las oficinas comerciales modernizan los cilindros mecánicos con cerraduras electrónicas que integran señales de vídeo, creando registros forenses que las aseguradoras recompensan con reducciones de prima del 15-20%. Los organismos gubernamentales y de defensa, que representaron el 18% de los envíos en 2025, ahora especifican el cifrado compatible con NATO SDIP-27 como estándar.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Capex Inicial para Sistemas Multifactor y Ciberseguros | -1.1% | Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Complejidad de Integración de Sistemas Heredados en el Parque Inmobiliario de la UE | -0.9% | Italia, España, Francia | Mediano plazo (2-4 años) |

| Escasez de Chips en la Cadena de Suministro que Causa Plazos de Entrega de Hardware | -0.6% | Unión Europea (todos los Estados miembros) | Corto plazo (≤ 2 años) |

| Incrementos del Precio de la Energía que Elevan el Costo Total de Propiedad | -0.5% | Alemania, Reino Unido, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Capex Inicial para Sistemas Multifactor y Ciberseguros

Los paneles multifactor que integran elementos de seguridad y módulos cifrados cuestan entre un 60-80% más que los lectores de un solo factor, lo que supone una presión para los presupuestos de las pequeñas empresas.[3]Schneider Electric, "Estudios de Caso de EcoStruxure Building 2024," SE.com Las plataformas de ACaaS en la nube pueden reducir los costos a cinco años en un 40%, aunque las tarifas de incorporación de 150-250 USD por puerta siguen disuadiendo los despliegues multisede. Los lectores biométricos certificados según EAL6+ cuestan más de 800 USD por unidad, frente a los 120 USD de las alternativas RFID básicas, lo que prolonga los períodos de recuperación de la inversión más allá de los tres años. Las elevadas tarifas eléctricas de 0,15-0,20 euros por kWh (0,16-0,22 USD) incrementan los costos operativos a lo largo de la década, ya que la energía representa hasta el 70% de los gastos del ciclo de vida del sistema.

Complejidad de Integración de Sistemas Heredados en el Parque Inmobiliario de la UE

Tres de cada cuatro edificios comerciales europeos son anteriores al año 2000 y carecen del cableado estructurado o la infraestructura IP necesaria para los controladores modernos, lo que obliga a costosas modernizaciones que superan en un 30-40% el costo de instalaciones nuevas. Las paredes de mampostería en inmuebles históricos italianos y españoles atenúan las señales de radiofrecuencia, lo que requiere la incorporación de repetidores de malla a un costo de 200-300 USD por nodo. Los protocolos Wiegand propietarios exigen una infraestructura paralela durante las transiciones, duplicando efectivamente los costos de hardware hasta que se completa la migración. Los retos de la dependencia de un único proveedor persisten, con cambios a arquitecturas abiertas que cuestan a instalaciones de tamaño mediano entre 50.000-150.000 USD debido a la mano de obra de reincorporación de credenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Hardware: Las Cerraduras Electrónicas Dominan Mientras la Biometría Acelera

Las cerraduras electrónicas e inteligentes mantuvieron el 42,73% de la cuota del mercado europeo de hardware de control de acceso en 2025, respaldadas por la facilidad de instalación en apartamentos en renovación y suites comerciales. Se proyecta que los lectores biométricos, aunque con una base más reducida, registrarán una CAGR del 8,03% hasta 2031, a medida que los centros de salud y las instalaciones públicas conformes con el RGPD adopten sistemas de iris y huella dactilar que mantienen las plantillas en el dispositivo. Los lectores de tarjetas persisten en los parques inmobiliarios heredados, aunque los requisitos de sostenibilidad y el despliegue de carteras digitales están erosionando su relevancia. Los controladores ahora integran procesadores en el borde que completan la verificación en menos de 200 milisegundos, mitigando el uso de ancho de banda y los riesgos de privacidad de datos. Para 2029, se espera que los paneles habilitados para NFC capaces de incorporar credenciales eIDAS desplacen al 60% de las unidades no conformes que siguen operando en el mercado.

Las cerraduras inteligentes de segunda generación también integran sensores de ocupación para optimizar los sistemas de HVAC. Esta interconexión entre seguridad y ahorro energético refuerza los casos de negocio en las modernizaciones públicas financiadas por el Programa Federal de Modernización de Edificios de Alemania. Asimismo, los diseños modulares que admiten radios BLE o Wi-Fi enchufables permiten a los administradores de instalaciones adoptar nuevas credenciales sin sustituir unidades completas, alargando los ciclos de obsolescencia de los activos. La competencia de precios se intensifica a medida que los competidores introducen cilindros inteligentes independientes por menos de 120 USD, en contraste con los más de 800 USD de las estaciones biométricas multimodales certificadas según EAL6+. Las mejoras de computación en el borde, no obstante, generan primas entre los usuarios de defensa tras los mandatos de cifrado NATO SDIP-27.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Autenticación: BLE Desafía el Predominio de RFID

RFID y NFC mantuvieron una participación de ingresos del 37,53% en 2025, apoyándose en los ecosistemas de tarjetas consolidados y en los sólidos alcances de lectura de 10 metros, apreciados en patios logísticos. Sin embargo, se proyecta que Bluetooth de Baja Energía registrará una CAGR del 7,67%, a medida que las credenciales basadas en teléfonos inteligentes reducen los costos de aprovisionamiento y permiten a los administradores revocar el acceso en cuestión de segundos. Los lectores Wi-Fi e IP sirven a las organizaciones que buscan una gestión de red unificada, pero su consumo de 3-5 vatios choca con los criterios energéticos de la Directiva 2024/1275. La biometría multimodal combina escaneos de iris y venas para aplicaciones de alta seguridad, y su adopción se ve impulsada por el aumento del 22% en los casos de cumplimiento del RGPD relacionados con el almacenamiento centralizado de datos biométricos.

El firmware reciente permite que las cerraduras BLE reduzcan el consumo por debajo de 1 vatio, apoyado por la penetración del 30% de 5G en Europa, que admite enlaces de subida RedCap de baja potencia. Aunque RFID domina en los nodos de transporte, la creciente cuota de BLE en oficinas comerciales y apartamentos señala un desplazamiento decisivo hacia credenciales sin plástico. El posicionamiento de banda ultraancha emerge como solución híbrida para precisión submétrica cuando los alcances de lectura RFID resultan insuficientes, especialmente en almacenes que necesitan rastreo de activos en tiempo real.

Por Modo de Instalación: El Crecimiento en la Nube Supera las Preferencias Locales

Los sistemas en red locales siguen representando el 51,22% de los envíos debido a las estrategias de aislamiento de red en infraestructura crítica y sitios de defensa. Sin embargo, se prevé que las opciones de ACaaS en la nube registren una CAGR del 8,55%, la más alta entre los modos de instalación, a medida que las empresas buscan modelos de suscripción que evitan las compras iniciales de controladores y habilitan actualizaciones remotas de firmware. Las cerraduras inteligentes independientes atienden a los pequeños comercios, pero la falta de registros centralizados limita la adopción en entornos regidos por SOX o auditados según ISO 27001. Los kits de modernización, a menudo cilindros alimentados por batería, ganan popularidad en el marco de la ola de renovación de España, donde 1,2 millones de edificios buscan mejoras digitales rentables para 2030.

Las topologías híbridas que combinan controladores locales con paneles de control en la nube están ganando aceptación porque preservan la resiliencia sin conexión al tiempo que ofrecen análisis remotos. Gartner espera que el 90% de las organizaciones implementen la autenticación multifactor a través de plataformas nativas de nube para 2027, lo que resultará en costos totales un 40% inferiores a los de los servidores de tokens. Incluso las empresas de servicios públicos más conservadoras están ahora pilotando consolas en la nube que exportan únicamente metadatos de auditoría, manteniendo los almacenes de credenciales en las instalaciones para minimizar las superficies de ataque.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Usuario Final: El Sector Sanitario Supera a las Oficinas Comerciales

Las oficinas comerciales generaron el 29,31% de los envíos de 2025, impulsadas por los modelos de trabajo flexible que dependen de credenciales de teléfonos inteligentes para el uso compartido de puestos de trabajo y los flujos de visitantes. Se prevé que el sector sanitario se expanda a una CAGR del 7,17% hasta 2031, la más rápida entre los segmentos verticales, impulsada por mandatos alineados con eIDAS para asegurar bóvedas farmacéuticas y bases de datos de pacientes con biometría multimodal. Las unidades residenciales multifamiliares se modernizan con cerraduras BLE integradas con software de gestión de propiedades, lo que permite códigos de un solo uso para entregas sin llaves físicas. Los sectores gubernamental y de defensa exigen lectores certificados según EAL6+ y comunicaciones cifradas, captando el 18% de los volúmenes de unidades el año pasado.

Los nodos de transporte y logística despliegan puertas RFID montadas en vehículos con un alcance de 10 metros, aunque los pilotos de banda ultraancha prometen posicionamiento a nivel centimétrico para el seguimiento de carga. Las aseguradoras ahora ofrecen descuentos en primas a los propietarios comerciales que implementan cerraduras IP combinadas con verificación por vídeo, reforzando la adhesión entre las partes interesadas del mercado europeo de hardware de control de acceso que buscan eficiencias operativas y financieras.

Análisis Geográfico

Alemania generó el 25,86% de los ingresos regionales en 2025, impulsada por 2.500 millones de euros (2.750 millones de USD) en subvenciones federales de modernización que combinan cerraduras electrónicas con paneles de control de energía. La elevada tasa de ciberdelincuencia del país impulsa la adopción de paneles de auditoría cifrados, y las pequeñas empresas se inclinan por los servicios en la nube para evitar cargas de capital. La financiación antiterrorista de 3.000 millones de GBP (3.780 millones de USD) del Reino Unido ha acelerado las modernizaciones biométricas en nodos ferroviarios y edificios gubernamentales, mientras que el Plan de Descarbonización del Sector Público de 1.800 millones de GBP (2.270 millones de USD) financia cerraduras que alimentan datos de ocupación en los sistemas de gestión de calefacción.

Francia, bajo alerta Vigipirate continua, canaliza tanto el gasto público como el privado hacia mejoras multifactor para zonas de alta seguridad. España destaca con una CAGR del 6,93% hasta 2031, ya que su ambición de rehabilitar 1,2 millones de edificios desbloquea el despliegue masivo de kits de modernización que reutilizan el hardware de puertas existente. El parque de edificios históricos de Italia plantea retos de radiofrecuencia, aunque el crédito fiscal Superbonus del 65% mantiene la adopción residencial dinámica.

En los cinco mercados líderes, eIDAS 2.0 está impulsando la demanda de paneles listos para NFC capaces de validar identidades digitales emitidas por el Estado. Alemania y el Reino Unido ya lideran el mercado europeo de hardware de control de acceso en penetración de credenciales móviles con un 17%, lo que subraya la rápida convergencia tecnológica en contextos regulatorios y económicos dispares.

Panorama Competitivo

El sector europeo de hardware de control de acceso muestra una concentración moderada: Dormakaba, Allegion, Honeywell y Johnson Controls mantuvieron conjuntamente una cuota aproximada del 45-50% en 2025. La adquisición de Spectrum Brands Hardware and Home Improvement por parte de ASSA ABLOY por 4.300 millones de USD en octubre de 2024 amplió su gama de cerraduras inteligentes y aceleró la difusión de credenciales móviles. El cilindro Kaba evolo con Bluetooth de Dormakaba y la línea Schlage Control integrada en la nube de Allegion ilustran las estrategias de los actores establecidos para fusionar hardware con plataformas de SaaS.

Los elementos de seguridad SE051 y SE052 de NXP sustentan los lectores biométricos de múltiples fabricantes de equipos originales, habilitando el procesamiento de verificación en la tarjeta que cumple con las normas de minimización de datos del RGPD. Honeywell y Johnson Controls impulsan paneles de computación en el borde que reducen el consumo de energía en un 25%, con el objetivo de reducir los costos de propiedad elevados por los persistentes precios de la electricidad en Europa.

Los competidores disruptivos como Brivo y Genetec se orientan hacia la fijación de precios por suscripción y los ecosistemas API-first, prescindiendo de las redes de distribución convencionales. Su postura nativa de nube resuena entre las carteras de inmuebles comerciales y residenciales que buscan motores de políticas centralizados. A medida que eIDAS 2.0 obliga a la aceptación de carteras NFC para 2026, los proveedores deben modernizar el 60% de la base instalada, intensificando la carrera por ofrecer lectores modulares y actualizables en campo que protejan las inversiones de los usuarios finales.

Líderes del Sector Europeo de Hardware de Control de Acceso

ASSA ABLOY AB

Dormakaba Holding AG

Allegion Plc

Honeywell International Inc.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Dormakaba presentó el lector Evolo XT que admite carteras de identidad digital de la UE basadas en NFC antes del mandato de 2026, ofreciendo kits de actualización en campo para unidades vendidas desde 2021.

- Noviembre de 2025: NXP Semiconductors inició los envíos en volumen de su elemento de seguridad SE052F, añadiendo capacidad de actualización segura en campo por aire para cerraduras biométricas en todo el mercado europeo de hardware de control de acceso.

- Octubre de 2025: Brivo obtuvo 75 millones de USD en capital de crecimiento para acelerar los despliegues europeos de su plataforma de ACaaS, citando un crecimiento de suscriptores del 60% interanual en España e Italia.

- Septiembre de 2025: Johnson Controls integró las credenciales de Bluetooth de Baja Energía en su suite C-CURE 9000, habilitando el aprovisionamiento por teléfono inteligente sin middleware adicional.

- Agosto de 2025: Honeywell lanzó EdgeAccess 500, un controlador que realiza la verificación biométrica local con un 40% menos de consumo de energía, atendiendo a los umbrales de eficiencia de la Directiva 2024/1275.

Alcance del Informe del Mercado Europeo de Hardware de Control de Acceso

El Informe del Mercado Europeo de Hardware de Control de Acceso está segmentado por Tipo de Hardware (Lectores, Cerraduras y Controladores), Tecnología de Autenticación (RFID/NFC, BLE, Wi-Fi/IP y Biometría), Modo de Instalación (Local, Independiente, Nube/ACaaS y Kits de Modernización), Segmento de Usuario Final (Comercial, Residencial, Gobierno, Salud y Transporte) y Geografía (Reino Unido, Alemania, Francia, Italia y España). Las Previsiones de Mercado están en Valor (USD).

| Lectores de Tarjeta/Proximidad |

| Lectores Biométricos |

| Cerraduras Electrónicas e Inteligentes |

| Controladores y Paneles |

| RFID/NFC |

| Bluetooth de Baja Energía (BLE) |

| Wi-Fi/IP |

| Biometría Multimodal |

| Red Local (On-premise) |

| Independiente |

| Nube/ACaaS |

| Kits de Modernización |

| Oficinas Comerciales |

| Residencial y Multifamiliar |

| Gobierno y Defensa |

| Salud |

| Transporte y Logística |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Por Tipo de Hardware | Lectores de Tarjeta/Proximidad |

| Lectores Biométricos | |

| Cerraduras Electrónicas e Inteligentes | |

| Controladores y Paneles | |

| Por Tecnología de Autenticación | RFID/NFC |

| Bluetooth de Baja Energía (BLE) | |

| Wi-Fi/IP | |

| Biometría Multimodal | |

| Por Modo de Instalación | Red Local (On-premise) |

| Independiente | |

| Nube/ACaaS | |

| Kits de Modernización | |

| Por Segmento de Usuario Final | Oficinas Comerciales |

| Residencial y Multifamiliar | |

| Gobierno y Defensa | |

| Salud | |

| Transporte y Logística | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de hardware de control de acceso?

Fue valorado en 2.630 millones de USD en 2026 y se prevé que alcance 3.540 millones de USD en 2031 con una CAGR del 6,12%.

¿Qué país lidera el gasto en hardware de control de acceso en Europa?

Alemania generó el 25,86% de los ingresos regionales en 2025, respaldada por un fondo federal de modernización de 2.750 millones de USD.

¿Qué categoría de hardware se expande más rápidamente?

Se proyecta que los lectores biométricos crecerán a una CAGR del 8,03% hasta 2031, superando a las cerraduras y los lectores de tarjeta.

¿Con qué rapidez crece el Control de Acceso como Servicio basado en la nube?

Se espera que las plataformas de ACaaS en la nube registren una CAGR del 8,55% entre 2026 y 2031.

¿Por qué las credenciales de Bluetooth de Baja Energía están ganando cuota?

BLE elimina los costos de las tarjetas de plástico, admite la revocación instantánea y cumple los objetivos de eficiencia energética gracias a un consumo inferior a 1 vatio.

¿Qué cambios regulatorios influyen en las actualizaciones de hardware?

La Directiva de Eficiencia Energética en los Edificios 2024/1275 y las carteras de identidad digital eIDAS 2.0 están acelerando los despliegues de lectores listos para NFC y automatización.

Última actualización de la página el: