Tamaño y Participación del Mercado de Alfombras y Tapetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alfombras y Tapetes por Mordor Intelligence

El tamaño del Mercado de Alfombras y Tapetes fue valorado en 46,81 mil millones de USD en 2025 y se estima que crecerá desde 49,02 mil millones de USD en 2026 hasta alcanzar 61,77 mil millones de USD para 2031, a un CAGR del 4,73% durante el período de pronóstico (2026-2031).

La expansión continúa a pesar de la creciente competencia de los revestimientos de suelo de superficie dura, impulsada por el gasto residencial resiliente, la acelerada adopción del comercio electrónico y la sostenida actividad de renovación comercial. La rápida urbanización en Asia-Pacífico, un marcado giro hacia materiales sostenibles y la premiumización en las economías maduras están orientando la innovación de productos y las inversiones en nueva capacidad. Los actores con integración vertical aprovechan la producción interna de hilados y la distribución omnicanal para proteger los márgenes frente a los volátiles costos del petróleo, mientras que las marcas más pequeñas se centran en estéticas de nicho y modelos de venta directa al consumidor. Las regulaciones gubernamentales que recompensan el diseño circular y amplían la responsabilidad del productor están elevando simultáneamente los costos de cumplimiento e impulsando la innovación, orientando el mercado de alfombras y tapetes hacia la fabricación de bajo carbono y las estrategias de reciclaje de circuito cerrado.

Conclusiones Clave del Informe

- Por tipo, los productos tufteados lideraron con el 67,62% de la cuota del mercado de alfombras y tapetes en 2025; las alfombras anudadas registran el CAGR más rápido del 5,28% hasta 2031.

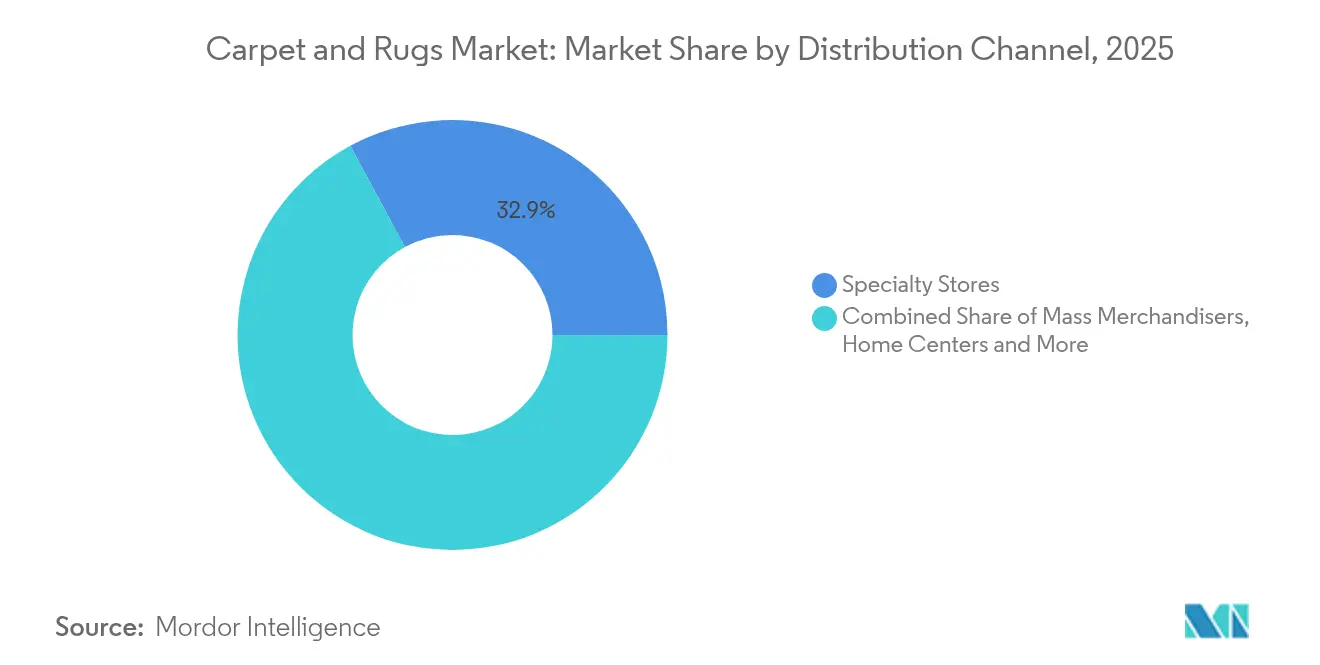

- Por canal de distribución, las tiendas especializadas mantuvieron una cuota de ingresos del 32,88% en 2025, mientras que los minoristas en línea se expandieron a un CAGR del 7,48% hasta 2031 en el Mercado de Alfombras y Tapetes.

- Por industria de uso final, el segmento residencial capturó el 66,92% del tamaño del mercado de alfombras y tapetes en 2025 y continúa creciendo a un CAGR del 5,73%.

- Por geografía, América del Norte comandó una cuota del 31,55% en 2025, mientras que Asia-Pacífico proyecta avanzar a un CAGR del 7,06% hasta 2031 en el Mercado de Alfombras y Tapetes.

- Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface y Beaulieu International Group se encuentran entre las empresas líderes que colectivamente mantienen una cuota de mercado significativa en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alfombras y Tapetes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Creciente Demanda de Decoración del Hogar y Diseño de Interiores | +1.2% | Global, con énfasis en América del Norte y Europa | Mediano plazo |

| Creciente Demanda de Sostenibilidad y Productos Ecológicos en la Decoración del Hogar | +0.9% | América del Norte, Europa, APAC Urbano | Largo plazo |

| Expansión de los Canales de Venta Minorista en Línea | +0.7% | Global, con mayor impacto en mercados desarrollados | Corto plazo |

| Presencia de Iniciativas Gubernamentales y Políticas Comerciales | +0.4% | India, Oriente Medio, Europa | Mediano plazo |

| Crecimiento en los Sectores de Hospitalidad y Comercial | +0.6% | Global, con énfasis en APAC y Oriente Medio | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Decoración del Hogar y Diseño de Interiores

Los espacios del hogar se han convertido en escaparates de estilo de vida. Los consumidores tratan cada vez más las alfombras como elementos decorativos focales, catalizando la demanda de colores llamativos, estampados digitales y motivos a medida. La CAGR del 5,87% del segmento residencial subraya el cambio, mientras que los proveedores incrementan la fabricación bajo demanda para entregar estilos premium de tirada corta sin inflar los inventarios.

Creciente Demanda de Sostenibilidad y Productos Ecológicos en la Decoración del Hogar

El escrutinio medioambiental se extiende ahora desde la fuente de la fibra hasta la disposición al final de la vida útil. Las marcas que utilizan PET reciclado o hilados de base biológica, tintado de bajas emisiones y divulgaciones transparentes de la cadena de suministro disfrutan de poder de fijación de precios entre los compradores más jóvenes. Interface, a través de su programa Carbon Neutral Floors, suministra baldosas de alfombra neutras en carbono de la cuna a la puerta, convirtiendo el cumplimiento normativo en valor de marca.

Expansión de los Canales de Venta Minorista en Línea

La migración digital sigue siendo imparable, ya que las aplicaciones de visualización permiten a los compradores proyectar patrones de tapetes en habitaciones reales. El comercio electrónico supera a las salas de exposición tradicionales gracias al muestreo sin fricciones, las devoluciones gratuitas y el envío directo. Las plataformas de venta exclusivamente en línea y los grandes actores omnicanal están reformando los márgenes y la captación de clientes, obligando a los minoristas especializados a reinventar los formatos de tienda en torno a consultas de diseño experiencial.

Presencia de Iniciativas Gubernamentales y Políticas Comerciales

Los incentivos a la exportación en India y las relajaciones arancelarias en partes de Oriente Medio facilitan la entrada al mercado de marcas anudadas a mano producidas regionalmente, mientras que los cambios en los gravámenes comerciales entre las principales economías obligan a la recalibración de las cadenas de suministro. Los fabricantes con visión de futuro diversifican el abastecimiento y el acabado cercano a la fuente para protegerse de la volatilidad regulatoria.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Canibalización de LVT y SPC en Instalaciones de Venta Minorista y Educación | -1.1% | América del Norte, Europa | Corto plazo |

| Picos en el Precio del Crudo que Inflan los Costos de Materias Primas de PP y Nylon | -0.7% | Global | Mediano plazo |

| Tasas de Responsabilidad Ampliada del Productor de la UE que Elevan el Costo al Final de la Vida Útil | -0.5% | Unión Europea | Largo plazo |

| Desgaste de Artesanos Calificados que Amenaza las Cadenas de Suministro de Alfombras Anudadas a Mano (India, Irán) | -0.3% | Asia del Sur, Oriente Medio | Largo plazo |

| Fuente: Mordor Intelligence | |||

Canibalización de LVT y SPC en Instalaciones de Venta Minorista y Educación

Los pisos de vinilo de lujo y los pisos compuestos de piedra plástica combinan estética con bajo costo durante toda la vida útil, erosionando la posición de la alfombra en los corredores comerciales de alto tráfico. A medida que el grabado fotorrealista imita la madera y el mármol, los administradores de instalaciones optan por superficies duras resistentes, limitando las especificaciones de alfombra a zonas acústicas y espacios de descanso.

Picos en el Precio del Crudo que Inflan los Costos de Materias Primas de PP y Nylon

La volatilidad en la cadena de suministro aguas arriba comprime los márgenes porque el 85% del tonelaje de fibra de alfombra sigue siendo de origen petroquímico. Los gigantes integrados como Mohawk Industries contrarrestan los shocks de insumos mediante capacidad propia de hilado, pero los convertidores más pequeños enfrentan tensiones de capital de trabajo, lo que impulsa alianzas para el abastecimiento de polímeros reciclados y asociaciones de I+D de base biológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Escala del Tufting, Prestigio del Anudado

Los productos de tufting representaron el 67,62% de la participación del mercado de alfombras y tapetes en 2025, lo que subraya su rentabilidad y sus rápidos ciclos de producción. Las continuas mejoras en la maquinaria de múltiples agujas permiten ahora gráficos de bucle de pelo intrincados, manteniendo la relevancia en los programas de renovación comercial. Las construcciones tejidas ocupan el nivel intermedio de durabilidad, atrayendo a los vestíbulos de hospitalidad que requieren estabilidad dimensional. Aunque pequeño en volumen, el nicho anudado a mano está creciendo a una CAGR del 5,28% a medida que los compradores adinerados buscan artesanía de herencia. La oferta limitada de tapetes anudados eleva los precios de venta promedio, aunque el desgaste de artesanos en India e Irán amenaza la continuidad del suministro. Los productores están adoptando incentivos de capacitación vocacional y mezclas híbridas de lana y seda para ampliar las paletas de diseño mientras salvaguardan las técnicas patrimoniales. El segmento de tufting comandó el 67,62% de la participación del tamaño del mercado de alfombras en 2025, mientras que las alfombras anudadas registraron el ritmo de expansión de valor más pronunciado.

En todas las variedades, los fabricantes incorporan PET reciclado y nylon teñido en solución para reducir las emisiones de las plantas de tintado. La impresión digital ahora cierra la brecha estética entre el tufting y el tejido, democratizando así las imágenes de alta definición para los SKU de precio medio. Estas innovaciones convergentes sostienen la escalera de productos del mercado de alfombras y tapetes, desde el valor hasta el ultra lujo.

Por Canal de Distribución: Experiencia Física frente a Escala Digital

Las tiendas especializadas mantuvieron una participación de ingresos del 32,88% en 2025 a través de la venta consultiva y los servicios de instalación que simplifican las complejas elecciones de fibra, almohadilla y costura para los propietarios de viviendas. Sin embargo, los minoristas en línea están escalando a una CAGR del 7,48%, aprovechando el merchandising algorítmico y el muestreo rápido para captar a los consumidores que buscan comodidad. El resultado es un recorrido mixto en el que los compradores investigan diseños en línea y finalizan las selecciones en la tienda, o viceversa.

Las grandes superficies utilizan su alcance nacional para impulsar paquetes de valor, mientras que las cadenas de centros de hogar agrupan la alfombra con materiales de renovación para captar el gasto en proyectos. Las nuevas empresas de venta directa al consumidor envían tapetes envasados al vacío y promueven fundas lavables a máquina, alterando las normas de instalación. Los distribuidores tradicionales responden con estaciones de realidad virtual en salas de exposición y programas de devolución con servicio completo que integran la sostenibilidad en los contratos de servicio. La ecuación del canal ahora gira en torno a la agilidad en la última milla y la garantía de mantenimiento posventa.

Por Industria de Uso Final: Impulso Residencial

Las aplicaciones residenciales capturaron el 66,92% de la participación del mercado de alfombras y tapetes en 2025 y se expandieron más rápidamente a una CAGR del 5,73%. Los espacios de vida pospandemia funcionan también como oficinas, gimnasios y aulas, reviviendo el interés en los revestimientos de suelo suaves que amortiguan el sonido y ofrecen confort térmico. El poliéster teñido en solución resiste las manchas, siendo ideal para salas familiares y zonas para mascotas, mientras que los respaldos impermeables permiten el uso en cocinas y sótanos. Mientras tanto, las baldosas de alfombra modulares pueblan los puestos de trabajo domésticos flexibles, reflejando las tendencias comerciales.

La demanda comercial sigue siendo diversa. Las oficinas prefieren cuadrados sin tachuelas para el reemplazo selectivo a medida que evolucionan los patrones de ocupación. Los hoteles especifican motivos personalizados que reflejan las narrativas de marca, con bases diseñadas para la durabilidad ante el tráfico peatonal y los carros. Las instalaciones sanitarias utilizan alfombras de bajo contenido de COV y antimicrobianas para reducir el ruido en los pasillos de pacientes. Los sitios industriales adoptan esteras agujeteadas con disipación electrostática o resistencia química, una porción pequeña pero con márgenes acumulativos. En todos los entornos, los administradores de instalaciones exigen cada vez más Declaraciones de Producto Ambiental para documentar los impactos de la cuna a la tumba, incorporando los KPI de sostenibilidad en la puntuación de adquisiciones.

Análisis Geográfico

América del Norte mantuvo el 31,55% de la participación del mercado de alfombras y tapetes en 2025, respaldada por un alto consumo per cápita y un sólido ciclo de reemplazo residencial. Los climas más fríos favorecen la alfombra por su aislamiento, y los incentivos de remodelación sostienen las ventas en un parque de viviendas maduro. La premiumización prevalece a medida que los consumidores ascienden a estilos de bucle cortado y bucle con estampados y nylon de contenido reciclado. Canadá sigue tendencias similares, especialmente en nuevas construcciones de condominios, mientras que el estímulo habitacional de México y la expansión de su clase media impulsan un crecimiento de volumen incremental.

Asia-Pacífico representa la trayectoria más rápida, expandiéndose a una CAGR del 7,06% hasta 2031. La migración urbana y el aumento de los ingresos disponibles en China, India, Indonesia y Vietnam elevan la demanda de alfombras de gama media en apartamentos y complejos de uso mixto. China sigue siendo el gigante del consumo, mientras que India destaca por sus plantas de exportación de alfombras anudadas a mano y de tufting en Rajastán y Uttar Pradesh. Los promotores en Australia y Corea del Sur integran etiquetas ecológicas en las licitaciones de especificaciones, amplificando aún más la demanda de productos sostenibles. Se espera que la participación de Asia-Pacífico en el tamaño del mercado de alfombras y tapetes supere la cuarta parte para 2031, subrayando su papel como motor de crecimiento.

Europa ejerce un valor significativo a través de estrictas regulaciones de ecodiseño que empujan a la industria hacia la circularidad. El marco de Responsabilidad Ampliada del Productor de la UE asigna tasas de eliminación a los fabricantes, acelerando la I+D en sistemas de respaldo reciclables. Los mercados nórdicos recompensan la certificación de cuna a cuna con primas de precio, mientras que Alemania y el Reino Unido dominan el volumen regional respaldados por sólidos programas de renovación. América del Sur muestra un impulso emergente, principalmente en Brasil y Chile, donde la construcción hotelera está escalando. Oriente Medio y África atienden proyectos de hospitalidad de lujo y residencias palaciegas; los Emiratos Árabes Unidos y Arabia Saudita importan mezclas personalizadas de lana y seda para desarrollos de alto perfil, sosteniendo el nivel premium del mercado de alfombras y tapetes.

Panorama Competitivo

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en la industria de las alfombras depende cada vez más de la capacidad de las empresas para alinearse con las preferencias cambiantes de los consumidores y los requisitos de sostenibilidad. Los líderes del mercado están invirtiendo fuertemente en procesos de fabricación sostenibles, materiales reciclados y líneas de productos ecológicos para mantener su ventaja competitiva. Las empresas también se centran en desarrollar tecnologías de alfombras inteligentes, características de durabilidad mejoradas y capacidades de diseño innovadoras para diferenciar sus ofertas. La capacidad de proporcionar soluciones personalizadas, servicios de instalación eficientes y soporte integral posventa se ha vuelto crucial para mantener la participación de mercado tanto en los segmentos residencial como comercial.

El éxito futuro en el mercado requerirá que las empresas aborden eficazmente la creciente amenaza de las soluciones alternativas de revestimiento de suelos, al tiempo que se adaptan a los cambiantes panoramas regulatorios en materia de impacto ambiental y seguridad de los productos. Los actores emergentes pueden ganar terreno centrándose en segmentos de mercado de nicho, desarrollando características de productos innovadoras y estableciendo sólidas redes de distribución regionales. La creciente importancia de los canales de venta en línea y las estrategias de marketing digital presenta tanto oportunidades como desafíos para los participantes del mercado. Las empresas también deben considerar la concentración del poder de compra entre los grandes clientes comerciales y la creciente influencia de los diseñadores de interiores y los arquitectos en las decisiones de especificación de productos.

Líderes de la Industria de Alfombras y Tapetes

Mohawk Industries Inc.

Shaw Industries Group, Inc.

Oriental Weavers Carpet Co.

Interface, Inc.

Beaulieu International Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Oriental Weavers lanzó una unidad de tintado de hilado de poliéster en la Ciudad 10 de Ramadán para reforzar la capacidad interna de hilado.

- Marzo de 2025: Interface destinó 45 millones de USD para aumentar la producción de baldosas de alfombra modular en su planta de Georgia, añadiendo equipos diseñados para nylon 100% reciclado.

- Febrero de 2024: Shaw Floors presentó seis estilos Pet Perfect+ con tecnología LifeGuard Spill-Proof para hogares con mascotas.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alfombras y tapetes como los ingresos por ventas generados a partir de recubrimientos textiles para pisos de nueva fabricación, tufteados, tejidos, anudados, agujados con aguja y otros, que se instalan en interiores residenciales, comerciales, institucionales e industriales. Sigue la cadena de valor desde la conversión del hilo hasta los productos terminados destinados a fábrica que llegan a los primeros compradores.

Exclusión del alcance: Los servicios posventa, como las tarifas de instalación, los contratos de limpieza y la reventa de productos usados, quedan fuera del ámbito de aplicación.

Descripción general de la segmentación

- Por Tipo de Producto

- Tufting

- Tejido

- Agujeteado

- Anudado

- Otros (Bucle, Shag, Trenzado, etc.)

- Por Canal de Distribución

- Grandes Superficies

- Centros de Hogar

- Tiendas Especializadas

- Otros Canales (Minoristas del Fabricante, Clubes de Almacén, Descuento, Omnicanal)

- Por Uso Final

- Residencial

- Oficinas Comerciales

- Hospitalidad y Ocio

- Venta Minorista y Centros Comerciales

- Instalaciones Sanitarias

- Institucional (Educación y Gobierno)

- Plantas de Fabricación Industrial

- Almacenes y Centros Logísticos

- Salas Limpias y Entornos Controlados

- Otras Instalaciones Industriales

- Industrial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de planta en EE. UU., distribuidores en Alemania, compradores de centros de mejoras del hogar en India y consultores de diseño en todo el Golfo. Sus comentarios validaron las tasas de utilización, los márgenes de los minoristas y los próximos lanzamientos de productos impulsados por la sostenibilidad que solo se insinuaban en los documentos.

Investigación documental

Comenzamos con conjuntos de datos de acceso público, como las estadísticas mensuales de nuevas viviendas iniciadas de la Oficina del Censo de EE. UU., las estadísticas de permisos de construcción de Eurostat, los flujos comerciales del código HS-570249 de UN Comtrade y los indicadores de población urbana del Banco Mundial. Los organismos del sector, incluidos el Carpet and Rug Institute y la European Carpet & Rug Association, ofrecieron ratios de producción e información sobre la combinación de fibras que perfeccionaron los supuestos de distribución de materiales. Los informes 10-K de las empresas, las presentaciones para inversores y artículos de prensa de reconocido prestigio nos ayudaron a rastrear los movimientos del precio de venta promedio (ASP) y los cambios en los canales. D&B Hoovers respaldó el desglose de ingresos de los principales fabricantes. Esta lista es ilustrativa; se consultaron muchas otras fuentes para realizar verificaciones cruzadas y obtener contexto.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte las terminaciones de superficie construida, los ratios promedio de alfombrado por habitación y los balances de importación-exportación en demanda unitaria, que luego se valora utilizando ASP ponderados. Los totales objetivo se corroboran mediante consolidaciones selectivas de proveedores ascendentes y verificaciones de canales antes de los ajustes. Variables clave como los precios de las fibras de nailon y polipropileno, el gasto per cápita en renovación y las tendencias de las tasas hipotecarias residenciales impulsan tanto el ajuste histórico como las perspectivas a cinco años. La regresión multivariante proyecta cada variable, mientras que el análisis de escenarios captura posibles cambios de política sobre el contenido reciclado. Las brechas en las estimaciones ascendentes se subsanan mediante asignación proporcional a regiones con escasa información utilizando datos de proxy comercial.

Ciclo de validación de datos y actualización

Los resultados superan los indicadores de anomalías, la revisión por pares y la aprobación de los responsables sénior. Actualizamos el modelo anualmente y lo reabrimos antes si los shocks en las materias primas o las desaceleraciones en la construcción superan los umbrales preestablecidos. Antes de cualquier entrega al cliente, un analista vuelve a ejecutar el último barrido de datos para que los usuarios reciban la información más actualizada.

Por qué nuestra línea de base de alfombras y tapetes es confiable

Los valores publicados suelen divergir porque los editores aplican diferentes combinaciones de productos, conversiones de inflación y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan los tapetes vendidos a través de boutiques de decoración, la agresividad con la que se acumulan los escaladores de ASP y la frecuencia con la que las previsiones se realinean con las viviendas iniciadas. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía mantienen nuestra cifra fundamentada, mientras que algunos competidores se apoyan en supuestos amplios o actualizaciones poco frecuentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 52,46 B (2025) | Mordor Intelligence | |

| USD 60,06 B (2025) | Global Consultancy A | Incluye ingresos por instalación y utiliza una escala de ASP estática de cinco años |

| USD 64,19 B (2025) | Regional Consultancy B | Contabiliza tapetes personalizados de lujo y aplica un escenario agresivo de auge de la construcción |

| USD 53,80 B (2025) | Industry Research C | Excluye las importaciones tufteadas de gama baja y se actualiza cada tres años |

En resumen, el enfoque de Mordor combina fuentes transparentes con cálculos reproducibles, lo que ofrece a los responsables de la toma de decisiones un punto de partida equilibrado que pueden rastrear y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alfombras y tapetes?

El tamaño del mercado de alfombras y tapetes está valorado en 49,02 mil millones de USD en 2026 y se prevé que alcance los 61,77 mil millones de USD en 2031.

¿Qué región está creciendo más rápido en el mercado de alfombras y tapetes?

Asia-Pacífico es el motor de crecimiento, con una proyección de expansión a una CAGR del 7,06% hasta 2031, impulsada por la urbanización y el aumento de los ingresos.

¿Quiénes son las empresas líderes en el mercado de alfombras y tapetes?

Mohawk Industries, Shaw Industries Group, Oriental Weavers Carpet Co., Interface y Beaulieu International Group mantienen colectivamente la mayor participación de ingresos.

¿Qué tipo de alfombra muestra la mayor tasa de crecimiento?

Las alfombras anudadas a mano avanzan más rápido a una CAGR del 5,28%, impulsadas por la demanda de los consumidores de lujo por la artesanía artesanal.

¿Cómo está influyendo la sostenibilidad en las decisiones de compra de alfombras?

Los compradores favorecen cada vez más los productos fabricados con fibras recicladas o de base biológica y buscan verificación de bajas huellas de carbono, impulsando la demanda de ofertas como Carbon Neutral Floors de Interface.

Última actualización de la página el: