Tamaño y Cuota del Mercado de Losetas de Moqueta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

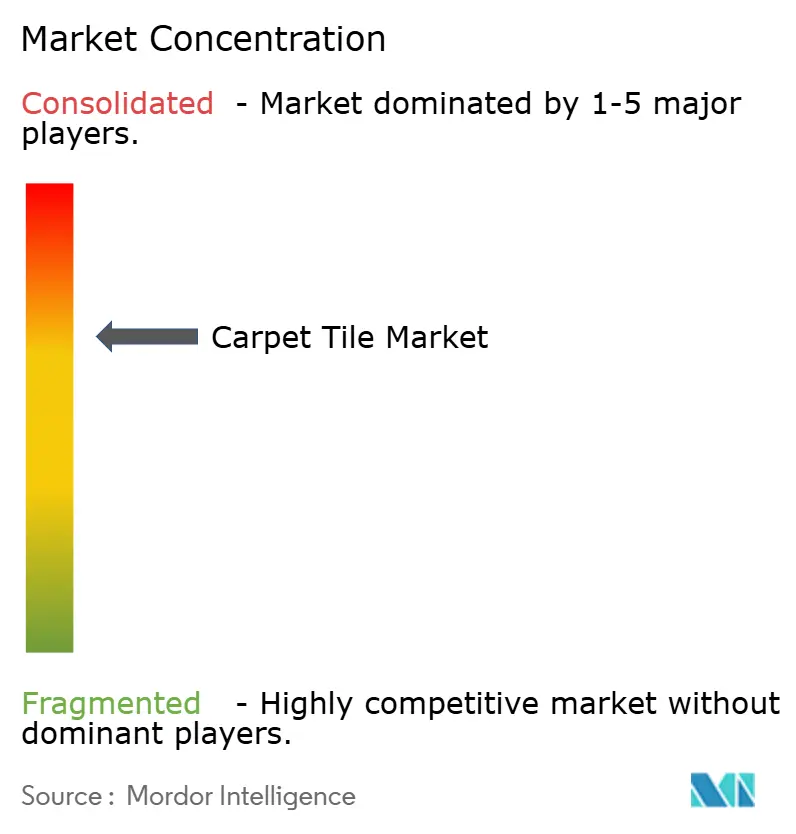

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Losetas de Moqueta por Mordor Intelligence

Se espera que el tamaño del mercado de losetas de moqueta crezca desde 4.280 millones de USD en 2025 hasta 4.510 millones de USD en 2026, y se prevé que alcance los 5.870 millones de USD en 2031, con una CAGR del 5,42% durante el período 2026-2031. El crecimiento surge del gasto constante en renovación corporativa, los cambios de especificación impulsados por la sostenibilidad y el aumento de la contratación digital, incluso cuando los revestimientos de superficies duras intensifican la competencia de precios. Las losetas de moqueta capturan actualmente aproximadamente el 80% de las especificaciones comerciales de superficies blandas, lo que subraya sus ventajas en coste total y reconfiguración. [1] Fuente: Floor Covering Weekly, "Future Forecast," floorcoveringweekly.com. América del Norte conserva la mayor cuota regional, aunque la rápida expansión de centros tecnológicos y oficinas en Asia-Pacífico impulsa la demanda global. El nailon continúa siendo la fibra dominante, aunque las alternativas de base biológica se expanden a mayor ritmo a medida que los mandatos ESG se incorporan a la contratación inmobiliaria. Las aplicaciones comerciales anclan los ingresos, mientras que los formatos de adhesión despegable abren nuevas oportunidades residenciales y para pequeñas empresas.

Conclusiones Clave del Informe

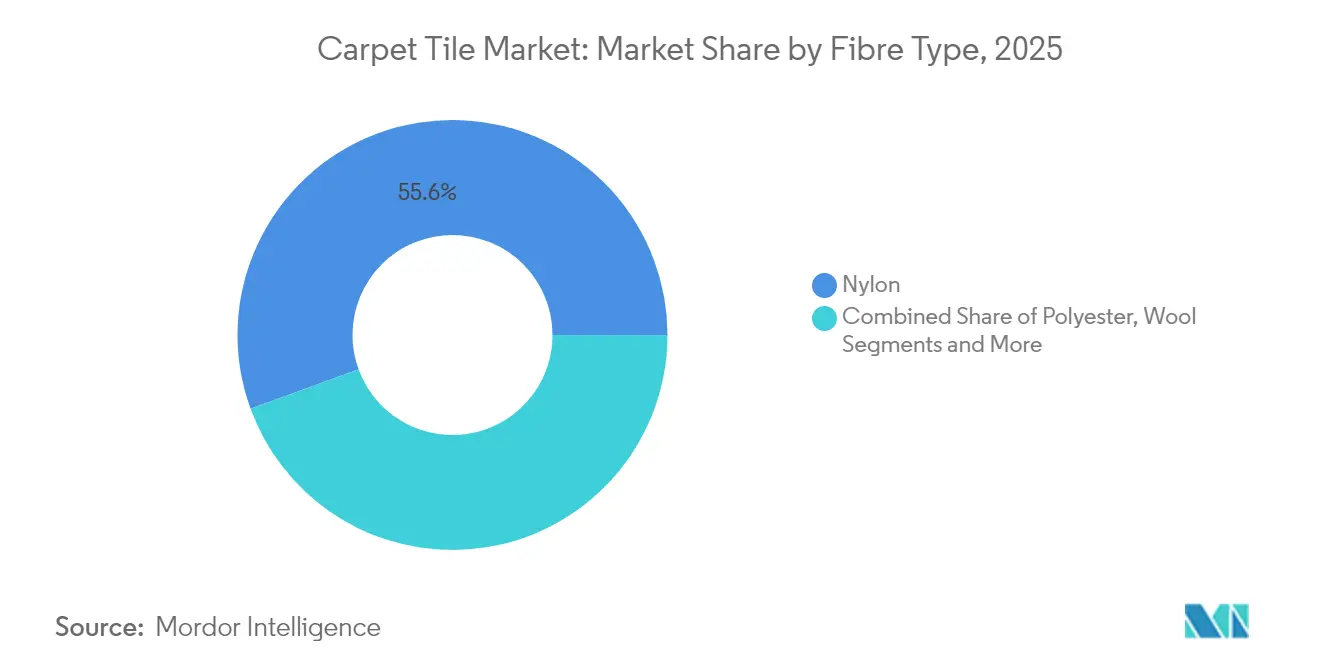

- Por material, el nailon lideró con el 55,58% de la cuota del mercado de losetas de moqueta en 2025; se proyecta que las fibras de base biológica avancen a una CAGR del 6,78% hasta 2031.

- Por usuario final, las instalaciones comerciales representaron el 71,62% del tamaño del mercado de losetas de moqueta en 2025, mientras que se espera que la demanda residencial aumente a una CAGR del 6,52% hasta 2031.

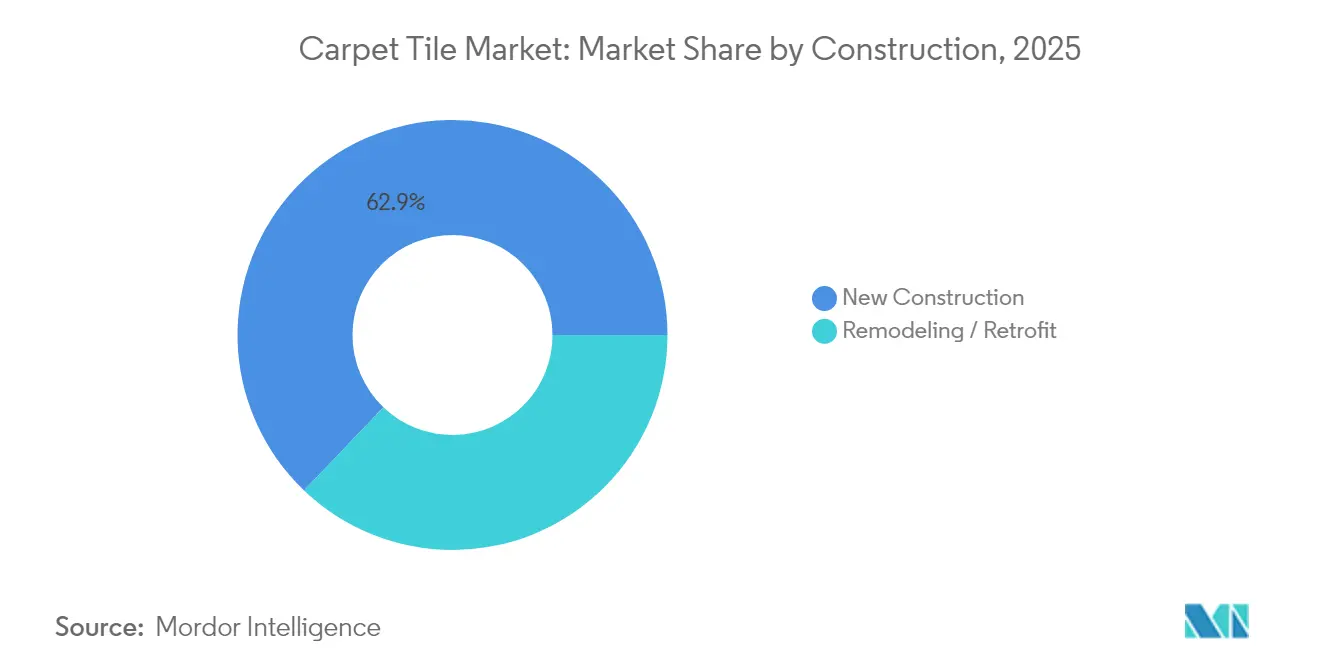

- Por tipo de construcción, la nueva construcción representó el 62,87% del tamaño del mercado de losetas de moqueta en 2025, mientras que se espera que la demanda de remodelación/reforma aumente a una CAGR del 6,15% hasta 2031.

- Por canal de distribución, las ventas directas B2B contribuyeron con una cuota del 57,28% del tamaño del mercado de losetas de moqueta en 2025; las ventas en línea representan el canal de mayor crecimiento con una CAGR del 7,46% hasta 2031.

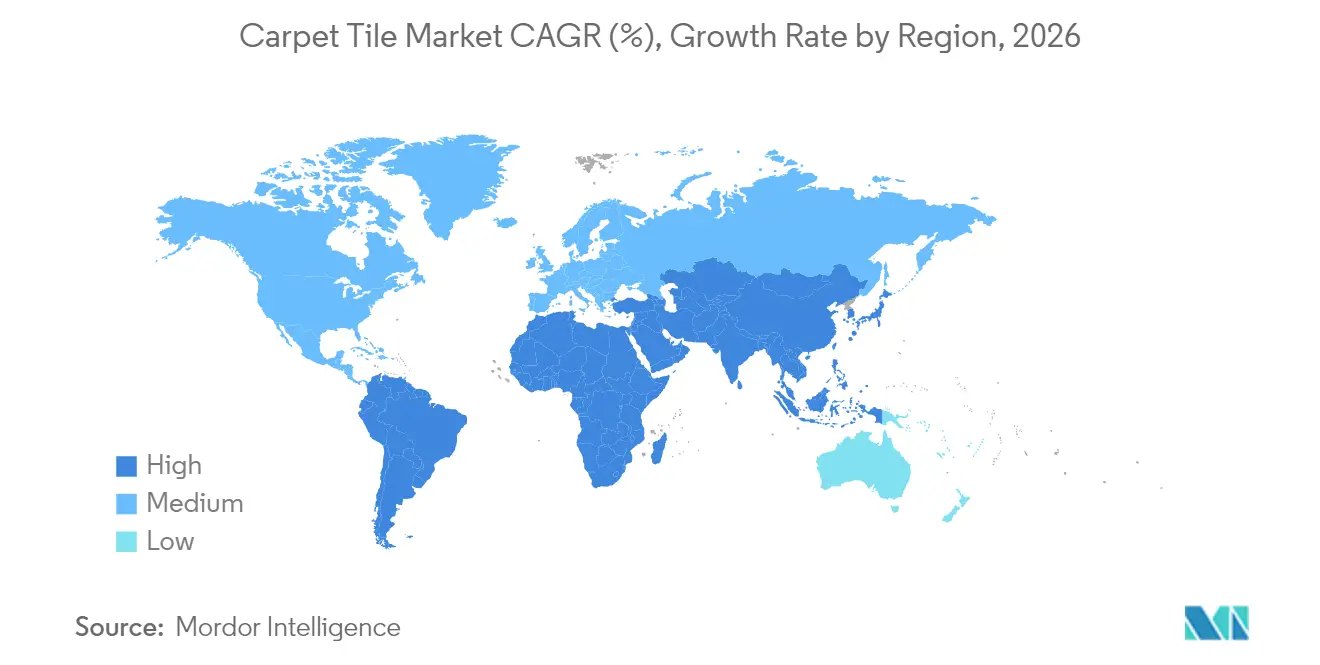

- Por geografía, América del Norte mantuvo una cuota de ingresos del 33,62% en 2025; Asia-Pacífico está preparada para expandirse a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Losetas de Moqueta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de especificaciones impulsado por la sostenibilidad | +1.2% | Global, más fuerte en América del Norte y la UE | Medio plazo (2-4 años) |

| Recuperación del ciclo de renovación comercial | +0.9% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sistemas de adhesión despegable de instalación rápida | +0.7% | Global | Corto plazo (≤ 2 años) |

| Ventaja de coste frente a la moqueta en rollo (ciclo de vida) | +0.8% | Global | Largo plazo (≥ 4 años) |

| Demanda de reconfiguración de oficinas modulares | +0.6% | América del Norte y UE, en expansión hacia APAC | Medio plazo (2-4 años) |

| Adopción de control antiestático en centros de datos | +0.4% | Global, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Especificaciones Impulsado por la Sostenibilidad

Los objetivos ESG corporativos han desplazado las métricas ambientales de criterios deseables a criterios de compra obligatorios. El objetivo de negatividad de carbono de Interface para 2040 y la producción comercial carbono neutro de Shaw alcanzada en 2018 ilustran cómo los compromisos climáticos reposicionan las carteras de productos. Asociaciones como la de Tarkett–Mycocycle, que utiliza micelios para desintoxicar los residuos de construcción, demuestran el impulso hacia ciclos regenerativos[2]Fuente: Commercial Tarkett, "Asociación Tarkett-Mycocycle," commercial.tarkett.com.. La expansión por parte de Aquafil del nailon reciclado ECONYL derivado de moqueta desechada alimenta la fabricación de circuito cerrado y reduce la dependencia de petroquímicos vírgenes. Las especificaciones de los arquitectos hacen referencia cada vez más a métricas de cuna a cuna y de carbono incorporado, lo que convierte el contenido reciclado o de base biológica en un requisito previo de contratación. Los sistemas de adhesión despegable apoyan la minimización de residuos al eliminar los adhesivos húmedos y simplificar la recuperación al final de la vida útil.

Recuperación del Ciclo de Renovación Comercial

Los proyectos pospuestos durante la pandemia están resurgiendo a medida que los ocupantes reimaginan los espacios de trabajo para modelos híbridos. McKinsey señala que las oficinas se están transformando en centros de colaboración habilitados tecnológicamente, lo que desencadena actualizaciones de revestimientos de suelo para apoyar distribuciones flexibles. El aumento del 12% en los ingresos de CBRE en el primer trimestre de 2025 se alinea con el aumento de la demanda de acondicionamiento, particularmente en los sectores sanitario y tecnológico. Interface registró un crecimiento de pedidos del 17% en las Américas y una facturación en educación del 18%, lo que confirma que los fondos de renovación se traducen directamente en pedidos de losetas de moqueta[3]Fuente: Interface, "Resultados del tercer trimestre de 2024," interface.com.. Los informes de diseño de JLL destacan la reutilización adaptativa, mientras que los centros educativos destinan fondos de estímulo a renovar los revestimientos de suelo. Estas dinámicas refuerzan un ritmo de sustitución constante que sustenta el mercado de losetas de moqueta.

Sistemas de Adhesión Despegable de Instalación Rápida

La eficiencia de instalación ha surgido como un diferenciador competitivo crítico, con los sistemas de adhesión despegable que abordan la escasez de mano de obra al tiempo que reducen los plazos de los proyectos. La innovación TacTiles de Interface ejemplifica esta tendencia, permitiendo una instalación más sencilla sin adhesivos tradicionales mientras mantiene los estándares de rendimiento. La crisis de escasez de mano de obra que afecta a la instalación de revestimientos de suelo crea urgencia en torno a las soluciones autoadhesivas, particularmente a medida que los contratistas tienen dificultades para encontrar trabajadores cualificados para proyectos complejos. Estos sistemas también se alinean con los objetivos de sostenibilidad al eliminar las emisiones de compuestos orgánicos volátiles de los adhesivos húmedos y facilitar la recuperación al final de la vida útil. La maduración de la tecnología ha superado las primeras preocupaciones sobre el rendimiento, con formulaciones de adhesivos mejoradas que proporcionan una durabilidad comparable a los métodos de instalación tradicionales. Los inquilinos comerciales valoran cada vez más la flexibilidad de reconfigurar los espacios sin instalación profesional, lo que hace que los sistemas de adhesión despegable resulten atractivos para entornos de trabajo dinámicos.

Ventaja de Coste Frente a la Moqueta en Rollo en Términos de Ciclo de Vida

Los cálculos del coste total de propiedad favorecen cada vez más a las losetas de moqueta a pesar de los costes de adquisición iniciales más elevados, impulsados por la flexibilidad de sustitución y las eficiencias de mantenimiento. La capacidad de sustituir losetas dañadas individualmente en lugar de instalaciones completas crea argumentos económicos convincentes, especialmente en entornos comerciales de alto tráfico donde los patrones de desgaste varían significativamente en todas las áreas del suelo. Las ventajas de mantenimiento se extienden más allá de la sustitución e incluyen un acceso más fácil a la limpieza y la capacidad de rotar las losetas para distribuir los patrones de desgaste de manera uniforme. El enfoque modular también reduce los residuos durante las renovaciones, ya que las losetas no dañadas pueden ser reubicadas o reutilizadas en lugar de descartadas por completo. Las consideraciones de seguros refuerzan aún más la ventaja del coste del ciclo de vida, ya que los daños localizados causados por inundaciones o manchas requieren una sustitución mínima en comparación con las instalaciones de moqueta en rollo. Los administradores de bienes raíces corporativos reconocen cada vez más estos beneficios operativos, con modelos de coste total que demuestran ahorros del 15-20% durante los plazos típicos de arrendamiento comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canibalización por superficies duras (LVT) | -1.4% | Global, más fuerte en América del Norte | Medio plazo (2-4 años) |

| Precios volátiles del nailon y el betún | -0.8% | Global, áreas de fabricación intensiva | Corto plazo (≤ 2 años) |

| Reciclaje de respaldos de fibra mixta | -0.3% | Enfoque regulatorio de la UE y California | Largo plazo (≥ 4 años) |

| Limitaciones de rendimiento acústico en oficinas abiertas | -0.2% | Comercial en América del Norte y Europa | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización por Superficies Duras (LVT)

Las importaciones de losetas de vinilo de lujo (LVT) se dispararon hasta una tasa de penetración del 81%, superando a todas las demás categorías de revestimientos de suelo en los EE. UU. y captando cuota de mercado de las losetas de moqueta. A raíz de la pandemia, se ha producido un mayor énfasis en la higiene, lo que ha llevado a una preferencia por las superficies lavables. Además, los formatos de núcleo rígido SPC de LVT han abordado las preocupaciones anteriores sobre abolladuras mientras se mantienen con precios competitivos. Los diseñadores en comercio minorista y hostelería destacan la versatilidad del diseño y una percepción de facilidad de limpieza como factores clave en sus elecciones. Las losetas de moqueta, sin embargo, enfatizan su superior absorción acústica, respaldada por datos del Instituto de Moquetas y Alfombras, que demuestra mejores coeficientes sonoros en comparación con las superficies duras. A pesar de esta ventaja, las losetas de moqueta se enfrentan a crecientes desafíos derivados de las guerras de precios y la localización de las cadenas de suministro de LVT. Estos factores están ejerciendo presión sobre la resistencia de los márgenes de las losetas de moqueta, intensificando aún más la competencia en el mercado de revestimientos de suelo.

Precios Volátiles del Nailon y el Betún

El nailon representa más de la mitad del volumen de fibra de las losetas de moqueta, lo que hace que el sector sea sensible a las fluctuaciones petroquímicas. La quiebra de Ascend Performance Materials en 2024 en medio de la sobrecapacidad de nailon 6,6 y las importaciones chinas evidenció la vulnerabilidad sistémica [4]Fuente: Chemical & Engineering News, "Quiebra de Ascend," cen.acs.org. El betún, utilizado para los respaldos, refleja las fluctuaciones de los precios del petróleo, lo que supone un riesgo de aprovisionamiento significativo para los proyectos con ofertas de precio fijo. Si bien los fabricantes recurren a plataformas multifibra y materiales reciclados como cobertura, las inversiones en I+D asociadas, junto con la necesidad de validación por parte de los clientes, amplían los ciclos de adopción, lo que lo convierte en un esfuerzo a largo plazo. Además, la incertidumbre presupuestaria a corto plazo puede retrasar las decisiones de revestimientos de suelo con alto gasto de capital, lo que debilita aún más los flujos de pedidos a corto plazo e impacta en la estabilidad general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: La Innovación de Base Biológica Desafía el Dominio del Nailon

Las fibras de base biológica emergen como el segmento de mayor crecimiento con una CAGR del 6,78% hasta 2031, a pesar de que el nailon mantiene una cuota de mercado del 55,58% en 2025. Esta aceleración del crecimiento refleja los mandatos de sostenibilidad corporativa y los requisitos de certificación de construcción sostenible que priorizan el contenido de materiales renovables. Los segmentos de poliéster (PET) se benefician del desarrollo de infraestructuras de reciclaje, con el EcoFlex ONE de Mohawk que incorpora un 76% de contenido reciclado y logra una reducción del 64% en el carbono incorporado en comparación con las opciones tradicionales. Las aplicaciones de polipropileno se expanden en entornos sensibles a la humedad, mientras que los segmentos de lana mantienen un posicionamiento premium en aplicaciones de hostelería a pesar de los costes más elevados.

La investigación sobre hilados mezclados de lana/PA56 demuestra características mejoradas de absorción de humedad y biodegradabilidad, lo que sugiere que las alternativas de base biológica pueden igualar el rendimiento de las fibras tradicionales al tiempo que reducen el impacto ambiental. El liderazgo de mercado del nailon se enfrenta a la presión de los costes volátiles de las materias primas de base petrolífera y los requisitos de sostenibilidad, aunque la durabilidad superior y la resistencia a las manchas mantienen la preferencia de especificación en aplicaciones comerciales de alto tráfico. La segmentación por tipo de fibra refleja cada vez más las prioridades de sostenibilidad de los usuarios finales en lugar de consideraciones de rendimiento puro, con opciones de base biológica que ganan terreno a pesar de los precios premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Aceleración Residencial Contradice las Tendencias del Sector

Las aplicaciones comerciales ostentan una cuota de mercado del 71,62% en 2025, aunque los segmentos residenciales impulsan el impulso del crecimiento a una CAGR del 6,52% hasta 2031, lo que contradice los patrones más amplios de declive de los revestimientos de superficies blandas. Esta aceleración residencial proviene de la adopción en el desarrollo multifamiliar y las capacidades de instalación por parte del propio usuario que diferencian las losetas de moqueta de los productos tradicionales de moqueta en rollo. Las instalaciones sanitarias representan un motor de crecimiento comercial clave, con análisis de costes de ciclo de vida que demuestran que las losetas de moqueta modulares proporcionan un valor financiero superior a lo largo de períodos de servicio de 50 años en comparación con alternativas de superficie dura. Los segmentos de educación muestran una fortaleza particular, con Interface reportando un crecimiento de facturación global del 13% en 2024 a medida que los proyectos de renovación diferidos se materializan.

Las aplicaciones de hostelería se benefician del sistema Modular Landscapes de Milliken, que ofrece un ahorro de costes del 25% en comparación con la moqueta en rollo gracias a la instalación simplificada y las capacidades de sustitución selectiva. Las oficinas corporativas especifican cada vez más losetas de moqueta por su rendimiento acústico y las consideraciones de bienestar de los empleados, con el DESSO SoundMaster de Tarkett que logra una mejora del aislamiento acústico de impacto de +8 dB.

Por Tipo de Construcción: El Mercado de Reforma Gana Impulso

Los proyectos de nueva construcción capturan el 62,87% del volumen de instalación en 2025, mientras que las aplicaciones de remodelación crecen más rápido a una CAGR del 6,15% hasta 2031, lo que refleja ciclos de renovación diferidos y requisitos de adaptación del espacio de trabajo. Esta aceleración de la reforma beneficia a los fabricantes de losetas de moqueta ya que los sistemas modulares reducen la interrupción de la instalación en comparación con las alternativas de moqueta en rollo que requieren la sustitución completa del suelo. Los proyectos de renovación comercial priorizan cada vez más los sistemas de instalación rápida que minimizan la interrupción del negocio, con tecnologías de adhesión despegable que permiten la instalación nocturna en edificios ocupados.

La segmentación por tipo de construcción refleja patrones económicos más amplios, con la nueva construcción moderándose de un crecimiento del 20% en 2023 al 4% en 2024 según las previsiones del Instituto Americano de Arquitectos. Las aplicaciones de reforma se benefician de las capacidades de sustitución selectiva de las losetas de moqueta, lo que permite a los administradores de instalaciones renovar las áreas de alto tráfico sin interrumpir los sistemas de suelo completos. Esta ventaja resulta especialmente valiosa en entornos sanitarios y educativos donde los requisitos de continuidad operativa limitan las ventanas de renovación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Expansión Minorista Señala la Evolución del Mercado

Las ventas directas B2B mantienen una cuota de mercado del 57,28% en 2025, lo que refleja el dominio del mercado comercial, aunque los canales de consumo minorista se expanden rápidamente a una CAGR del 7,46% hasta 2031, lo que indica una aceleración de la penetración en el mercado residencial. Esta evolución del canal sugiere que las losetas de moqueta están pasando de ser productos puramente comerciales a soluciones accesibles para el consumidor, impulsadas por las capacidades de instalación por parte del propio usuario y la disponibilidad en centros de bricolaje. La distribución en línea gana un impulso particular a medida que los consumidores investigan opciones de revestimiento de suelo modular y comparan costes de ciclo de vida frente a alternativas tradicionales.

La expansión B2C refleja tendencias más amplias hacia soluciones modulares de mejora del hogar que permiten la renovación incremental y la flexibilidad de diseño. Esta diversificación del canal de distribución reduce la dependencia de los fabricantes de los ciclos de construcción comercial al tiempo que crea nuevas oportunidades de crecimiento en los mercados de renovación residencial.

Análisis Geográfico

América del Norte mantiene el liderazgo en el mercado con una cuota dominante en 2025, impulsado por la recuperación de la renovación comercial y los requisitos de especificación de sostenibilidad, aunque el crecimiento se modera a una CAGR del 4,82% hasta 2031 a medida que la madurez del mercado limita la expansión. La región se beneficia de las capacidades de fabricación doméstica que proporcionan ventajas competitivas frente a las importaciones afectadas por aranceles, con empresas como Shaw Industries ampliando la capacidad de producción en Georgia para atender la demanda creciente. Los estándares P100 de la Administración de Servicios Generales de los EE. UU. exigen requisitos basados en el rendimiento para los edificios federales, creando estabilidad en las especificaciones para los fabricantes de losetas de moqueta que atienden segmentos gubernamentales. Canadá y México contribuyen al crecimiento regional a través de la recuperación de la actividad constructiva, aunque la debilidad del mercado inmobiliario limita las aplicaciones residenciales.

Asia-Pacífico emerge como la región de mayor crecimiento hasta 2031, liderada por la expansión de la construcción comercial en India y las tendencias de urbanización en China. India representa más de la mitad de la demanda regional de espacio de oficinas, con centros tecnológicos como Bengaluru e Hyderabad impulsando la actividad de especificación. El desarrollo del mercado chino se beneficia de las capacidades de fabricación doméstica y la creciente conciencia corporativa sobre la sostenibilidad, aunque la complejidad regulatoria crea desafíos de especificación para los fabricantes internacionales. Los mercados del Sudeste Asiático, incluidos Vietnam y Tailandia, contribuyen al crecimiento regional a través de la inversión extranjera directa y la expansión de instalaciones manufactureras. Japón y Australia mantienen patrones de demanda estables, con énfasis en el rendimiento acústico y la flexibilidad de diseño en aplicaciones comerciales.

Europa muestra patrones de crecimiento moderado limitados por la incertidumbre económica y los requisitos de cumplimiento normativo, con el Reglamento de Ecodiseño para Productos Sostenibles de la UE creando tanto oportunidades como desafíos para los fabricantes de losetas de moqueta. Tarkett obtuvo la calificación Platino de EcoVadis, situándose en el 1% superior de las empresas evaluadas, lo que demuestra cómo el liderazgo en sostenibilidad crea ventajas competitivas en los mercados europeos. El enfoque de la región en los principios de economía circular impulsa la demanda de sistemas de losetas de moqueta reciclables, con los productos DESSO SoundMaster que presentan un 80% de contenido reciclado y la certificación Cuna a Cuna. Las regiones de América del Sur y Oriente Medio/África contribuyen con un crecimiento modesto, con Brasil y los Emiratos Árabes Unidos liderando a través de proyectos de desarrollo comercial y la expansión del sector de la hostelería.

Panorama Competitivo

El mercado de losetas de moqueta está configurado por un puñado de actores dominantes, lo que refleja un alto nivel de consolidación. Si bien los principales proveedores ejercen una influencia significativa, el panorama aún ofrece espacio para que las marcas emergentes innoven y capturen segmentos especializados. Interface encabeza el grupo, diferenciándose con un fuerte enfoque en la sostenibilidad, particularmente a través de sus ofertas de productos de carbono negativo, que atraen a clientes impulsados por consideraciones medioambientales e iniciativas de construcción sostenible. El compromiso de la empresa con la reducción de su huella ambiental la ha posicionado como líder en el mercado, atrayendo a clientes que priorizan las soluciones ecológicas.

Shaw le sigue como competidor cercano, aprovechando su escala y sus operaciones verticalmente integradas para garantizar el control de costes, la consistencia del producto y la amplitud del mercado. Al mantener una cadena de suministro sólida y centrarse en la eficiencia operativa, Shaw ha podido fortalecer su presencia en el mercado y competir eficazmente. Mohawk avanza en plataformas de respaldo ecológico como EcoFlex ONE, que logra una reducción del 64% en el carbono incorporado, consolidando aún más su compromiso con la sostenibilidad. Esta innovación subraya la dedicación de Mohawk a abordar las preocupaciones medioambientales al tiempo que satisface las demandas de los clientes de productos sostenibles. Tarkett y Milliken completan las posiciones de liderazgo a través de su profundidad de diseño y su experiencia en soluciones de descarga electrostática (ESD), que atienden necesidades industriales específicas y mejoran su ventaja competitiva.

Los temas estratégicos se centran en los programas de recogida al final de la vida útil, el uso de contenido reciclado y las estrategias digitalizadas de captación de clientes. Estas iniciativas reflejan el enfoque del sector en la sostenibilidad y la innovación centrada en el cliente. La inversión de capital se centra en la ampliación de las capacidades de fabricación doméstica para mitigar los riesgos arancelarios y mejorar la capacidad de respuesta del servicio. Al priorizar la producción local, las empresas buscan reducir los plazos de entrega y mejorar su capacidad para satisfacer las demandas del mercado de manera eficiente. Las oportunidades emergentes para la expansión del mercado incluyen soluciones ESD para centros de datos, revestimientos antimicrobianos para el sector sanitario y fibras de biopolímero. Estas áreas representan un potencial de crecimiento significativo ya que se alinean con las necesidades cambiantes de los clientes y las tendencias del sector. Es probable que aumente la consolidación a medida que los fabricantes de nivel medio busquen economías de escala, siguiendo el ejemplo de movimientos como la entrada de Lowe's en las redes de instalación profesional. El mercado de losetas de moqueta, por tanto, equilibra la titularidad arraigada con la disrupción liderada por la innovación, creando un entorno dinámico para el crecimiento y la competencia. Este equilibrio entre los actores establecidos y los nuevos participantes fomenta un panorama competitivo que alienta la mejora continua y la adaptación.

Líderes del Sector de Losetas de Moqueta

Interface Inc.

Shaw Industries Group Inc.

Tarkett S.A.

Mohawk Industries Inc.

Milliken & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Lowe's Companies adquirió Artisan Design Group por 1.325 millones de USD, incorporando a 3.200 instaladores en 18 estados para fortalecer los servicios de revestimientos de suelo profesionales.

- Abril de 2025: Lowe's Companies adquirió Artisan Design Group por 1.325 millones de USD, incorporando a 3.200 instaladores en 18 estados para fortalecer los servicios de revestimientos de suelo profesionales.

- Noviembre de 2024: Interface lanzó colecciones de losetas de moqueta específicas por segmento para oficinas, sector sanitario y educación.

- Junio de 2024: Tarkett se asocia con Mycocycle para utilizar micelios de hongos en el reciclaje de revestimientos de suelo antiguos a través de su programa ReStart, con el objetivo de desintoxicar los residuos de construcción y crear materias primas de base biológica, siendo pionero en la innovación de la economía circular.

Alcance del Informe Global del Mercado de Losetas de Moqueta

Las losetas de moqueta, también conocidas como moquetas modulares o moquetas cuadradas, son cuadrados cortados de rollos de pared a pared que pueden unirse para formar una moqueta. Las losetas de moqueta son justificadamente populares como opción de revestimiento de suelo para entornos comerciales, como bares y restaurantes, y otros proyectos relativamente sencillos. El informe cubre un análisis de antecedentes completo del mercado global de losetas de moqueta, que incluye una evaluación de las tendencias emergentes por segmentos y mercados regionales, cambios significativos en la dinámica del mercado y una visión general del mercado. El mercado está segmentado por tipo de producto en cuadrado y rectángulo, por usuario final en residencial y comercial, por canal de distribución en tiendas físicas y tiendas en línea, y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones por valor (USD) para todos los segmentos anteriores.

| Nailon |

| Poliéster (PET) |

| Polipropileno |

| Lana |

| Fibras de Base Biológica |

| Otros Tipos de Fibra |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Remodelación / Reforma |

| Consumidores B2C/Minoristas | Centros de Bricolaje |

| Tiendas Especializadas en Revestimientos de Suelo | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Constructores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Fibra | Nailon | |

| Poliéster (PET) | ||

| Polipropileno | ||

| Lana | ||

| Fibras de Base Biológica | ||

| Otros Tipos de Fibra | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Remodelación / Reforma | ||

| Por Canal de Distribución | Consumidores B2C/Minoristas | Centros de Bricolaje |

| Tiendas Especializadas en Revestimientos de Suelo | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Constructores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de losetas de moqueta?

El tamaño del mercado de losetas de moqueta está valorado en 4.510 millones de USD en 2026.

¿Qué región se está expandiendo más rápido en el mercado de losetas de moqueta?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,08% hasta 2031, impulsado por la nueva construcción de oficinas.

¿Cuál es la región de mayor crecimiento en el Mercado Global de Losetas de Moqueta?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué tipo de fibra domina la producción de losetas de moqueta?

El nailon sigue siendo dominante, representando el 55,58% del volumen de 2025.

¿A qué velocidad está creciendo el canal de Consumidores B2C/Minoristas en las ventas de losetas de moqueta?

La distribución de Consumidores B2C/Minoristas está creciendo a una CAGR del 7,46%, impulsada por las tendencias de diseño y el aumento de las renovaciones del hogar.

¿Qué cuota ostentan las aplicaciones comerciales en las losetas de moqueta?

Las instalaciones comerciales contribuyen con el 71,62% de los ingresos de 2025 debido a la demanda de oficinas, sector sanitario y educación.

Última actualización de la página el: