Tamaño y cuota del mercado de baldosas cerámicas de Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

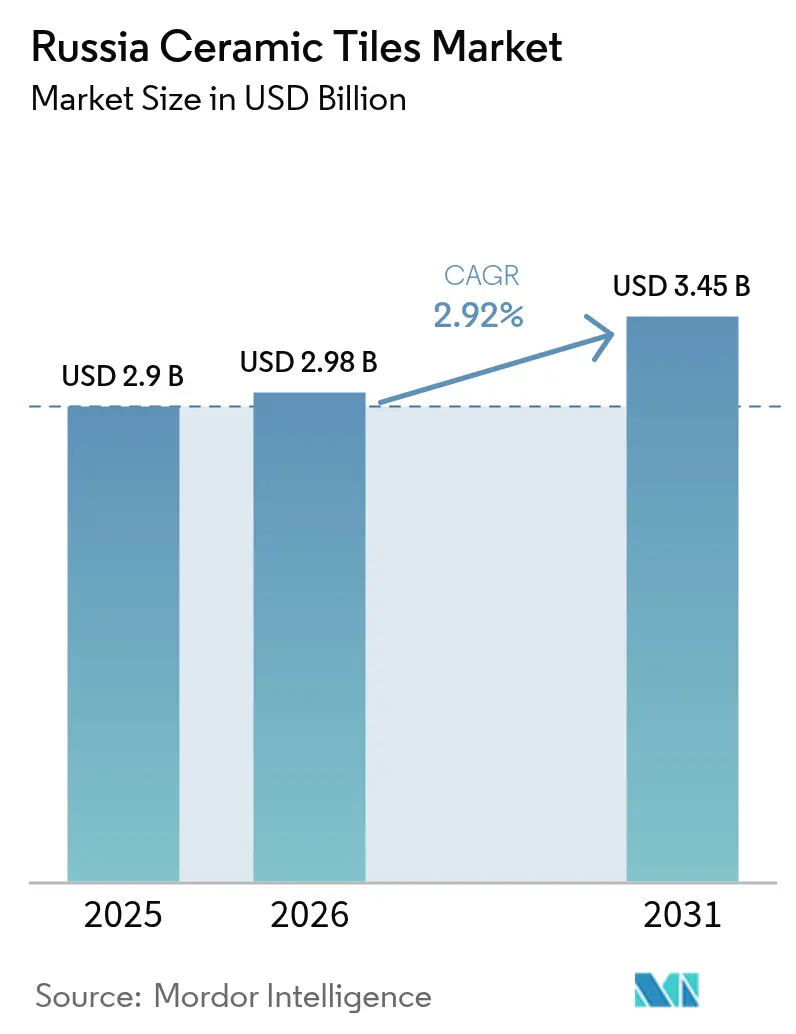

| Tamaño del mercado en el año base (2025) | 2.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de baldosas cerámicas de Rusia por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de Rusia en 2026 se estima en USD 2.980 millones, creciendo desde el valor de 2025 de USD 2.900 millones, con proyecciones para 2031 que muestran USD 3.450 millones, creciendo a una CAGR del 2,92% durante el período 2026-2031. La resiliencia del mercado descansa en la sustitución de importaciones impulsada por el gobierno, los incentivos para viviendas energéticamente eficientes y los subsidios hipotecarios que mantienen el gasto en renovación alto a pesar de las fluctuaciones cambiarias. Los constructores prefieren la porcelana por su durabilidad, y la impresión digital permite ahora que las empresas nacionales ofrezcan diseños premium que rivalizan con las importaciones. La inflación de precios, impulsada por un rublo más débil y el aumento de las tarifas energéticas, se absorbe parcialmente gracias a que los programas de vivienda gubernamentales sostienen la demanda. Los productores integrados con fuentes locales de materias primas cuentan con una ventaja en costos, mientras que el comercio minorista en línea y los formatos premium de bricolaje están ampliando el acceso de los consumidores a opciones de baldosas avanzadas.

Conclusiones clave del informe

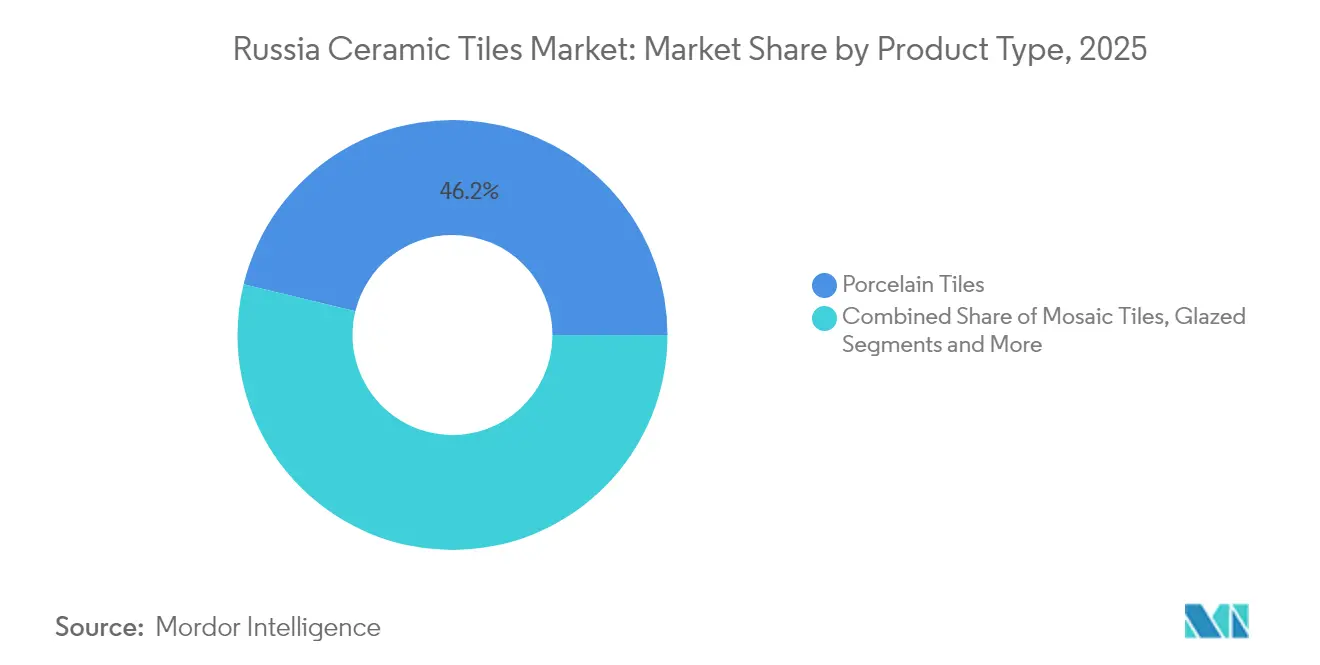

- Por tipo de producto, las baldosas de porcelana lideraron con el 46,20% de la cuota del mercado de baldosas cerámicas de Rusia en 2025, mientras que se proyecta que las baldosas de mosaico crezcan a una CAGR del 3,65% hasta 2031.

- Por aplicación, las instalaciones en suelo capturaron el 71,10% del tamaño del mercado de baldosas cerámicas de Rusia en 2025, y las aplicaciones de pared avanzan a una CAGR del 3,95% hasta 2031.

- Por usuario final, la demanda residencial representó el 55,70% del tamaño del mercado de baldosas cerámicas de Rusia en 2025; sin embargo, la demanda comercial muestra el crecimiento más rápido con una CAGR del 5,18%.

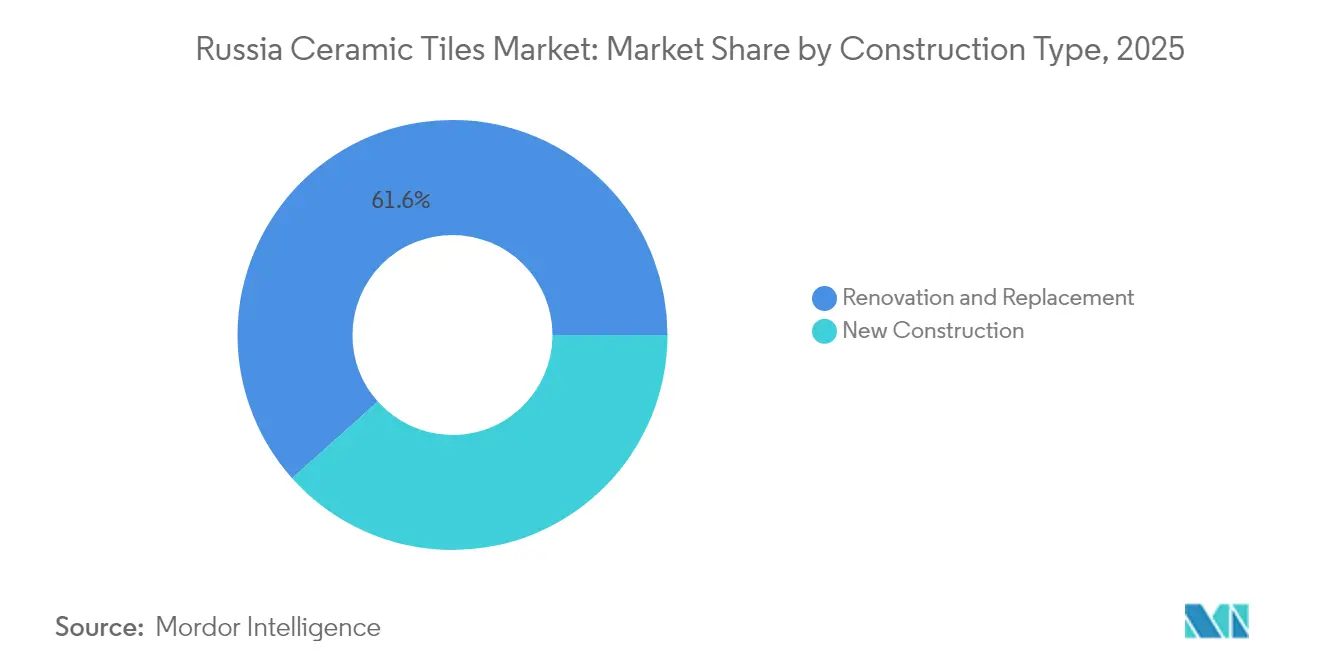

- Por tipo de construcción, la renovación mantuvo una cuota del 61,60% del tamaño del mercado de baldosas cerámicas de Rusia en 2025; la obra nueva está proyectada para expandirse a una CAGR del 4,30%.

- Por canal de distribución, las tiendas especializadas en baldosas acapararon el 37,60% de los ingresos en 2025, mientras que se prevé que el comercio minorista en línea registre una CAGR del 5,55%.

- Por geografía, el Distrito Federal Central dominó con una cuota del 31,10% en 2025; el Distrito Federal del Sur exhibe la CAGR más alta del 4,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de baldosas cerámicas de Rusia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estímulo de vivienda multifamiliar energéticamente eficiente (2025-2028) | +0.8% | Distrito Federal Central, Distrito Federal Noroeste | Mediano plazo (2-4 años) |

| La extensión del subsidio hipotecario nacional impulsa la demanda de renovación | +0.6% | Nacional, con concentración en los Distritos Federales Central y del Sur | Corto plazo (≤ 2 años) |

| Política de sustitución de importaciones para materias primas de baldosas de porcelana | +0.5% | Distrito Federal del Volga, regiones de los Urales | Largo plazo (≥ 4 años) |

| Expansión de cadenas premium de bricolaje hacia ciudades de segundo nivel | +0.4% | Distrito Federal del Sur, Distrito Federal Noroeste | Mediano plazo (2-4 años) |

| Construcción de más de 30 nuevos centros de transporte hasta 2030 | +0.3% | Nacional, con enfoque en los Distritos Federales Central y del Sur | Largo plazo (≥ 4 años) |

| Expansión de parques industriales en los distritos del Volga y los Urales | +0.2% | Distrito Federal del Volga, regiones de los Urales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El estímulo de vivienda multifamiliar energéticamente eficiente impulsa la demanda de cerámica

El programa federal que se extiende desde 2025 hasta 2028 ofrece incentivos a los promotores que logren estándares de eficiencia energética más elevados en los nuevos edificios multifamiliares. Para cumplir con estos estándares, los arquitectos seleccionan baldosas de porcelana densas que mejoran la regulación térmica y prolongan la durabilidad de las fachadas. La demanda es más fuerte en los distritos Central y Noroeste, donde las temperaturas más bajas de calefacción se traducen en ahorros operativos tangibles. El proceso de varios años proporciona a las fábricas nacionales de baldosas la confianza para invertir en ampliaciones de capacidad e I+D centrados en productos de alta eficiencia. Dado que la puntuación de certificación ahora incluye el rendimiento de las baldosas, los proveedores que suministran materiales conformes obtienen una clara ventaja en las licitaciones públicas.

La extensión del subsidio hipotecario nacional impulsa el mercado de renovación

La prolongación del subsidio reduce los costos de interés para los propietarios, incrementando el gasto en renovaciones de cocinas y baños. Los bancos reportan un aumento en los préstamos para mejora del hogar destinados a la compra de baldosas, especialmente en los distritos Central y del Sur, donde las tasas de propiedad de vivienda son elevadas. Los presupuestos de renovación favorecen cada vez más la porcelana por sus ahorros en el ciclo de vida, a pesar de un incremento de precios del 19% en 2025. La demanda respaldada por hipotecas protege a los productores de la volatilidad cambiaria y sostiene el mercado de baldosas cerámicas de Rusia incluso cuando la actividad de obra nueva se modera[1]Fuente: "Estadísticas de reforma y renovación de viviendas en Rusia," RBC Realty, rbc.ru. Los programas de subsidio hipotecario son particularmente efectivos en los Distritos Federales Central y del Sur, donde las tasas de propiedad de vivienda son más altas y las actividades de renovación generan una demanda sustancial de baldosas cerámicas. Las entidades financieras están desarrollando productos de préstamo especializados para proyectos de mejora del hogar, creando opciones de financiamiento accesibles que respaldan el crecimiento del mercado de baldosas cerámicas.

La política de sustitución de importaciones fortalece el suministro nacional de materias primas

Los incentivos para la minería de caolín y feldespato han reducido la dependencia exterior, estabilizando las estructuras de costos para las fábricas del Volga y los Urales. Las cadenas de suministro integradas permiten cotizaciones de precios en rublos, protegiendo los márgenes de las fluctuaciones del tipo de cambio. Las empresas conjuntas entre mineros y fabricantes de baldosas aceleran las mejoras de calidad que ahora igualan los estándares europeos, posicionando a las marcas locales en los segmentos premium[2]Fuente: "Programas de construcción residencial energéticamente eficiente," E3S Web of Conferences, e3s-conferences.org. Los fabricantes de cerámica están asociándose con proveedores nacionales de materias primas para construir cadenas de suministro integradas que mejoren la eficiencia y simplifiquen la logística. Las mejoras respaldadas por el gobierno en la infraestructura minera están mejorando la calidad y disponibilidad de las materias primas, permitiendo a los productores nacionales de cerámica cumplir con especificaciones de producto comparables a los estándares internacionales.

La expansión del comercio minorista premium de bricolaje transforma el panorama de distribución

Las nuevas grandes cadenas de bricolaje que se instalan en ciudades de segundo nivel como Rostov del Don y Kaliningrado exhiben amplias colecciones de cerámica junto con quioscos de diseño de realidad aumentada, educando a los consumidores sobre opciones avanzadas. Sus exposiciones en planta muestran losas de gran formato y láminas de mosaico, ayudando a los compradores a visualizar conceptos completos de habitación sin depender de salas de exposición especializadas. Los modelos omnicanal permiten a los compradores realizar pedidos en línea y recoger en tienda, superando los obstáculos de entrega de productos pesados y frágiles al tiempo que amplían el alcance geográfico. La escala de estos establecimientos presiona a las boutiques de baldosas tradicionales para que mejoren sus niveles de servicio y cuiden colecciones más distintivas para mantenerse competitivas. Los fabricantes se benefician de las redes logísticas nacionales de las cadenas, que permiten mayores volúmenes de producción y rotaciones de inventario más predecibles, reforzando la demanda de baldosas premium fabricadas en el país.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad del rublo encarece los costos de materias primas | -0.4% | Nacional, con mayor impacto en las regiones dependientes de materiales importados | Corto plazo (≤ 2 años) |

| Los aumentos de las tarifas energéticas elevan los gastos de operación de los hornos | -0.3% | Nacional, con concentración en las regiones de fabricación con uso intensivo de energía | Mediano plazo (2-4 años) |

| Reducción del grupo de mano de obra cualificada para el oficio de colocación de baldosas | -0.2% | Nacional, con escasez aguda en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Normativas más estrictas sobre el polvo de sílice para las fábricas | -0.1% | Nacional, afectando a todas las instalaciones de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del rublo genera presiones sobre los costos de las materias primas

Un rublo más débil eleva los precios de los esmaltes y aditivos importados que aún no se producen localmente. Los fabricantes de baldosas cubren el riesgo cambiario, pero deben ajustar las listas de precios trimestralmente para proteger los márgenes. El aumento promedio del precio de las baldosas del 19% en 2025 presiona los presupuestos de los consumidores, aunque los subsidios suavizan el impacto[3]Fuente: "Impacto de las fluctuaciones cambiarias en los materiales de construcción," RBC Realty, rbc.ru. Esto obliga a los fabricantes a equilibrar los aumentos de precios con la competitividad en un mercado sensible al precio. Los esfuerzos de sustitución de importaciones están reduciendo la exposición a las fluctuaciones cambiarias, pero el plazo de transición se extiende más allá de las necesidades inmediatas del mercado, manteniendo la vulnerabilidad a los movimientos del tipo de cambio. Los fabricantes regionales con mayor dependencia de las importaciones enfrentan mayores presiones de costos que los productores integrados con cadenas de suministro nacionales, lo que crea disparidades competitivas en todo el mercado. La volatilidad cambiaria obliga a los fabricantes a incorporar el riesgo del tipo de cambio en la fijación de precios, los gastos de capital y el capital de trabajo.

Los aumentos de las tarifas energéticas desafían la economía de la fabricación

Las tarifas de gas y electricidad aumentaron un 12% en 2025, elevando los costos de cocción en los hornos. Las plantas con hornos túnel más antiguos son las más afectadas y ahora planean modernizarlos con modelos de alta eficiencia. Algunos productores prueban la combustión con metanol para reducir la intensidad energética, pero los períodos de amortización se extienden más de tres años. Las políticas energéticas del gobierno que afectan a los usuarios industriales crean incertidumbre en la planificación de costos a largo plazo, lo que complica las decisiones de inversión para la expansión de capacidad y las actualizaciones de equipos. Los fabricantes de cerámica están invirtiendo en sistemas de gestión energética y tecnologías de optimización de la producción para reducir el consumo por unidad de producción, pero los plazos de implementación se extienden más allá de las presiones de costos inmediatas. El desafío energético está impulsando presiones de consolidación a medida que los fabricantes más pequeños luchan por absorber los aumentos de costos mientras mantienen precios competitivos en el mercado de baldosas cerámicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la porcelana se enfrenta a la innovación del mosaico

Las baldosas de porcelana mantuvieron el 46,20% de la cuota del mercado de baldosas cerámicas de Rusia en 2025 y siguen siendo el referente de durabilidad. Las baldosas de mosaico registran la CAGR más rápida del 3,65%, ya que los arquitectos buscan paredes de acento y patrones personalizados. El liderazgo de la porcelana deriva de su resistencia al rayado y su baja absorción de agua, vitales para los ciclos de hielo y deshielo de Rusia. Los gigantes nacionales invirtieron en prensas superiores a 15.000 toneladas para fabricar losas de hasta 120 cm, reduciendo la brecha tecnológica con las importaciones. La cerámica esmaltada mantiene la lealtad del mercado medio donde los compradores sacrifican un ligero rendimiento inferior a cambio de ahorro en costos. Las líneas sin esmaltar atienden a fábricas y centros de transporte que requieren control antideslizante. Las baldosas decorativas y artesanales atraen a consumidores de nicho dispuestos a pagar por el estilo artesanal, aunque los volúmenes se mantienen reducidos.

La segmentación por tipo de producto refleja una maduración más amplia del mercado, con las baldosas de porcelana convirtiéndose cada vez más en el estándar para nuevos proyectos de construcción que requieren garantías de rendimiento a largo plazo. Las inversiones en fabricación de capacidades de gran formato están permitiendo a los productores nacionales competir con los proveedores internacionales en segmentos premium, reduciendo la dependencia de las importaciones mientras se mantienen los estándares de calidad. El crecimiento de las baldosas de mosaico está respaldado por tendencias arquitectónicas que enfatizan las paredes de acento y las aplicaciones decorativas que muestran la creatividad del diseño. Las baldosas cerámicas esmaltadas enfrentan presión de las alternativas de porcelana, pero mantienen su relevancia en aplicaciones sensibles al costo donde los requisitos de rendimiento son menos exigentes. Las opciones sin esmaltar continúan sirviendo aplicaciones industriales especializadas donde los tratamientos de superficie comprometerían el rendimiento funcional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el dominio del suelo desafiado por el crecimiento de la pared

Las instalaciones en suelo representaron el 71,10% del tamaño del mercado de baldosas cerámicas de Rusia en 2025, lo que refleja la resistencia del material bajo cargas pesadas. Las aplicaciones de pared crecen un 3,95% anual a medida que los paneles de gran formato crean superficies verticales continuas en salones y vestíbulos. En los baños, los desagües de canal y los accesorios montados en la pared impulsan diseños continuos de suelo a pared que aumentan los volúmenes de baldosas por unidad. Los tejados siguen siendo un nicho especializado en proyectos patrimoniales que necesitan cerámicas resistentes a las heladas. Los arquitectos especifican porcelana delgada de 6 mm en fachadas para reducir el peso, fusionando la demanda de pared y exterior y empujando la mezcla de aplicaciones hacia mayor valor.

Este cambio empuja a los fabricantes a perfeccionar los bordes rectificados y los sustratos más ligeros para facilitar el manejo vertical. Las colecciones orientadas a la pared ahora incluyen molduras coordinadas, acelerando la instalación y elevando los precios medios de venta. Los constructores aprecian los beneficios higiénicos de los paneles de 1,2 m sin juntas, lo que mejora el atractivo en hospitales y mercados de alimentos. La mezcla de aplicaciones está evolucionando hacia segmentos de mayor valor donde las baldosas cerámicas obtienen precios premium gracias a un rendimiento superior o cualidades estéticas. Las aplicaciones comerciales impulsan la demanda de productos especializados que cumplen con estándares de rendimiento específicos en materia de seguridad, durabilidad y eficiencia de mantenimiento. La educación del consumidor sobre las ventajas de las baldosas cerámicas en diversas aplicaciones está expandiendo la penetración del mercado más allá de los usos tradicionales.

Por tipo de construcción: la resiliencia de la renovación apoya la estabilidad del mercado

Los proyectos de renovación dominaron con una cuota del 61,60% en 2025, dado que el parque habitacional de Rusia tiene una antigüedad media de 32 años. Los propietarios priorizan la renovación de baños, donde la prevención de fugas y la estética se complementan. Los subsidios hipotecarios les permiten financiar porcelana de precio más elevado, sosteniendo los volúmenes a pesar de la inflación de precios. La obra nueva, aunque menor, crece un 4,30% anual a medida que las nuevas construcciones multifamiliares energéticamente eficientes ganan impulso en ciudades satélite. Los constructores especifican la porcelana como acabado predeterminado, integrando la demanda a largo plazo en cada nueva unidad. La mezcla de tipos de construcción refleja una dinámica más amplia del mercado inmobiliario, con las actividades de renovación proporcionando estabilidad al mercado mientras la obra nueva impulsa el momentum de crecimiento. Los proyectos de renovación típicamente implican especificaciones de baldosas cerámicas de mayor valor, ya que los consumidores mejoran desde acabados básicos hasta opciones premium que incrementan el valor de la propiedad.

Las tendencias de renovación se centran en sistemas impermeables y la compatibilidad con la calefacción por suelo radiante. Los proveedores de baldosas agrupan compuestos niveladores y membranas, captando una mayor parte del presupuesto del cliente. En las obras nuevas, los formatos estandarizados de 60x60 cm aceleran la instalación y reducen los desperdicios, controlando los presupuestos de los proyectos. La obra nueva permite especificaciones de productos estandarizadas que respaldan procesos de fabricación e instalación eficientes. Las políticas gubernamentales que afectan a la financiación de la construcción y los estándares de edificación influyen en ambos segmentos, con los requisitos de eficiencia energética impulsando la demanda de productos de baldosas cerámicas de alto rendimiento. El equilibrio entre las actividades de renovación y la obra nueva proporciona estabilidad al mercado al tiempo que crea oportunidades de diferenciación de productos a través de distintos requisitos de aplicación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el impulso comercial se acelera

El uso residencial mantuvo una cuota del 55,70% en 2025 gracias a los constantes volúmenes de renovación respaldados por hipotecas. Los proyectos comerciales, sin embargo, se expanden un 5,18% anualmente hasta 2031, a medida que proliferan aeropuertos, centros comerciales y centros logísticos. Las cadenas hoteleras demandan mosaicos estampados y porcelanas con apariencia de madera que soportan el paso de equipaje con ruedas. Las instalaciones sanitarias especifican esmaltes antimicrobianos para cumplir los códigos de higiene. Los parques industriales instalan baldosas gruesas sin esmaltar que toleran la presión de las carretillas elevadoras. Los centros de transporte solicitan acabados antideslizantes para la seguridad de los pasajeros, reforzando la tracción comercial sobre el mercado de baldosas cerámicas de Rusia.

Los promotores valoran el menor costo del ciclo de vida de la porcelana en comparación con el vinilo en espacios de alto tráfico. Los productores nacionales responden con gamas que cumplen las especificaciones de absorción de agua del Grupo BIa de la norma EN 14411, permitiendo el aprovisionamiento local sin sacrificar la calidad. El giro comercial anima a los proveedores a añadir equipos de gestión de proyectos que coordinen la entrega con los hitos críticos de la construcción. Las instalaciones sanitarias requieren baldosas cerámicas que cumplan estrictos estándares de higiene, al tiempo que ofrecen resistencia al deslizamiento y compatibilidad química. Las aplicaciones educativas equilibran las consideraciones de costo con los requisitos de durabilidad, creando demanda de soluciones cerámicas de gama media que proporcionan valor a largo plazo.

Por canal de distribución: el comercio minorista en línea trastoca los patrones tradicionales

Las salas de exposición especializadas capturaron el 37,60% de las ventas en 2025, aprovechando las consultas de diseño y las bibliotecas de muestras. El comercio minorista en línea, sin embargo, crece un 5,55% anual a medida que las redes de transporte refinan la entrega de última milla de productos voluminosos. Las tiendas web ofrecen visualización con realidad aumentada y calculadoras basadas en IA que estiman el número de baldosas, atrayendo a compradores nativos digitales al mercado de baldosas cerámicas de Rusia. Las cadenas de bricolaje se benefician de la cultura de renovación de fin de semana, mientras que las ventas directas a contratistas mantienen tracción en los segmentos comerciales donde la logística del proyecto dicta la compra. La mezcla de canales de distribución refleja el cambio en el comportamiento del consumidor y la innovación minorista que amplía la accesibilidad al mercado de baldosas cerámicas. Las plataformas en línea están desarrollando herramientas especializadas para la selección de baldosas cerámicas, incluidas aplicaciones de realidad aumentada que ayudan a los consumidores a visualizar los productos en sus espacios.

Las salas de exposición responden añadiendo servicios de recogida en tienda y citas virtuales. Las plataformas en línea se asocian con instaladores para incluir el servicio, abordando el obstáculo de la escasez de mano de obra cualificada. Los proveedores logísticos invierten en embalajes resistentes a roturas y en la optimización de rutas para reducir las tasas de daños y los costos. Los canales de ventas a contratistas siguen siendo importantes para las aplicaciones comerciales, donde las relaciones profesionales y los servicios de apoyo a proyectos influyen en las decisiones de compra. El panorama de distribución se está volviendo más complejo a medida que los fabricantes deben apoyar múltiples estrategias de canal mientras mantienen una fijación de precios coherente y el posicionamiento de marca. La educación del consumidor sobre la selección e instalación de baldosas cerámicas se está convirtiendo en un factor competitivo clave en todos los canales de distribución.

Análisis geográfico

El Distrito Federal Central sigue generando la mayor parte de las ventas premium debido a los mayores ingresos de Moscú y a los propietarios de viviendas con buen gusto por el diseño. Los promotores renuevan el parque de época soviética convirtiéndolo en apartamentos de lujo, especificando porcelana de gran formato que cumple estrictos códigos de incendio y acústicos. Los minoristas en la capital ofrecen colecciones de estilo importado fabricadas en el país, evitando los aranceles de importación mientras se ajustan a las tendencias de moda. El Distrito Federal Noroeste mantiene una presencia estable en el mercado gracias al desarrollo urbano de San Petersburgo y las actividades de construcción regional. El Distrito Federal del Volga se beneficia de la expansión de parques industriales y las políticas de sustitución de importaciones que respaldan la fabricación nacional de baldosas cerámicas.

El Distrito Federal del Sur disfruta del ritmo de expansión más rápido, ya que las inversiones estatales modernizan los aeropuertos de Rostov y la rica región de Stavropol abre zonas logísticas. Los hoteles construidos para el turismo durante todo el año demandan revestimientos de piscinas antideslizantes y revestimientos exteriores resistentes a la sal, lo que proporciona a los productores locales volumen y desafíos técnicos que impulsan la innovación de productos. Otras regiones representan colectivamente mercados emergentes donde el desarrollo económico y las inversiones en infraestructura están creando nuevos centros de demanda de baldosas cerámicas. La distribución geográfica refleja patrones más amplios de desarrollo económico y prioridades de inversión gubernamental que influyen en los niveles de actividad de construcción regional.

Los distritos Noroeste y del Volga representan colectivamente más de un tercio del consumo nacional. Las restauraciones del patrimonio de San Petersburgo utilizan mosaicos que replican motivos históricos, sosteniendo los talleres artesanales. El auge industrial del Volga amplifica los pedidos B2B de cerámicas técnicas resistentes a productos químicos y la abrasión. Estas dinámicas destacan el mosaico regional que define el mercado de baldosas cerámicas de Rusia. Las dinámicas del mercado regional están creando oportunidades para que los fabricantes desarrollen estrategias de distribución y ofertas de productos específicas para cada ubicación que atiendan las preferencias y requisitos locales. La segmentación geográfica influye en las estrategias logísticas, con los fabricantes optimizando las configuraciones de la cadena de suministro para atender a los mercados regionales de manera eficiente mientras mantienen estructuras de costos competitivas.

Panorama competitivo

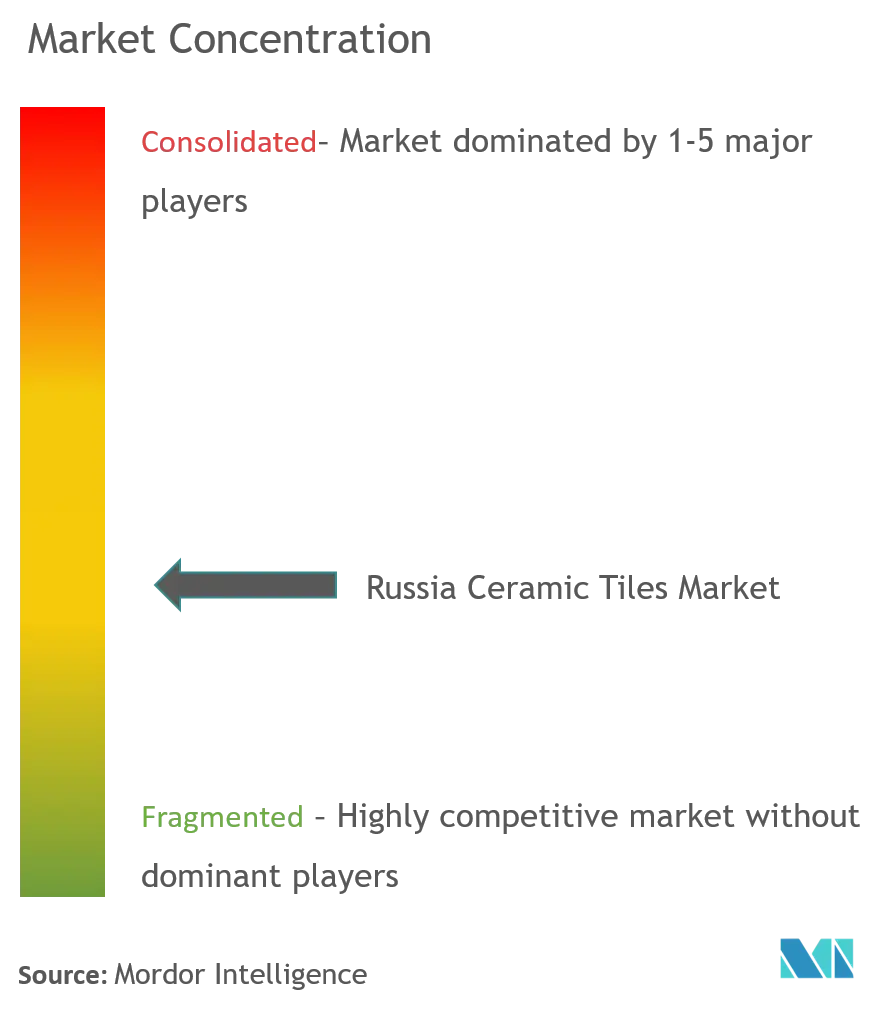

El mercado muestra una concentración moderada. Kerama Marazzi, Unitile e Italon controlan juntas más de la mitad de las ventas organizadas, mientras que la unidad local de Mohawk amplía la capacidad mediante empresas conjuntas. Las cadenas de suministro integradas y los contratos de materias primas nacionales protegen los márgenes de los choques cambiarios. Las empresas invierten capital en líneas de impresión por chorro de tinta y clasificación automatizada para igualar la calidad europea a un costo menor. En 2025, Kerama Marazzi lanzó su colección Marruecos con losas de 60x119,5 cm dirigidas a aplicaciones de pared de gama alta, lo que señala una carrera tecnológica armamentista. La competencia del mercado se intensifica en torno a la innovación de productos, con los fabricantes invirtiendo en tecnologías de impresión digital y capacidades de gran formato para diferenciar sus ofertas mientras mantienen la competitividad en costos frente a las alternativas importadas.

La escala importa porque las normativas más estrictas sobre polvo y los aumentos de energía elevan los costos de cumplimiento. Los jugadores más pequeños que carecen de canteras propias enfrentan márgenes que se reducen, lo que anticipa una futura consolidación. La innovación en distribución es otro campo de batalla. Italon abrió estudios híbridos donde los arquitectos pueden reservar sesiones de realidad virtual, y la tienda digital de Mohawk enumera la visibilidad de existencias en tiempo real, reduciendo los plazos de entrega para los compradores B2B[4]Fuente: Informe Anual de Mohawk Industries 2025, mohawkindustries.com. Existen oportunidades en espacios en blanco en segmentos especializados como baldosas de gran formato, cerámicas técnicas para aplicaciones industriales y productos decorativos premium, donde la sofisticación del consumidor está impulsando la demanda de características avanzadas y atractivo estético.

Las empresas que sobresalen en el posicionamiento premium y el compromiso omnicanal están preparadas para superar la media del mercado de baldosas cerámicas de Rusia. Los grandes actores también invierten en la formación de instaladores, aliviando los cuellos de botella de mano de obra mientras consolidan la lealtad a la marca entre los contratistas. Las dinámicas competitivas emergentes reflejan patrones de adopción de tecnología, con los fabricantes invirtiendo en sistemas de producción automatizados y tecnologías de control de calidad para abordar la escasez de mano de obra cualificada al tiempo que mejoran la consistencia del producto y la eficiencia en costos. El potencial de disrupción del mercado existe en los canales de distribución, donde el crecimiento del comercio minorista en línea y la expansión del mercado de bricolaje están creando nuevas vías de acceso a los consumidores que evitan las relaciones tradicionales con el comercio minorista especializado. Las empresas están desarrollando estrategias omnicanal que combinan el marketing digital con experiencias de sala de exposición física para capturar las preferencias cambiantes de los consumidores en la selección y compra de baldosas cerámicas.

Líderes del sector de baldosas cerámicas de Rusia

Kerama Marazzi

Unitile

Cersanit

Italon

Lasselsberger

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Abril de 2025: Italon amplió su cartera con colecciones de gres porcelánico de alto rendimiento dirigidas a arquitectos y diseñadores que trabajan en interiores comerciales.

- Enero de 2025: Kerama Marazzi lanzó su colección Marruecos con 20 series de baldosas de pared y 16 series de gres porcelánico con opciones de gran formato de hasta 60x119,5 cm para proyectos residenciales y comerciales.

- Julio de 2024: Piastrella, con sede en los Urales, anunció planes para invertir ₽1.000 millones (aproximadamente USD 11 millones) para ampliar y modernizar su instalación de producción de baldosas cerámicas y porcelana cerca de Polevskoy.

Alcance del informe del mercado de baldosas cerámicas de Rusia

Las baldosas cerámicas están compuestas de arena, productos naturales y arcilla y, una vez moldeadas, se cuecen en un horno. Las baldosas cerámicas son duraderas, resistentes al agua, la humedad y el fuego, y son económicas en comparación con otros productos de pavimentación. El mercado de baldosas cerámicas de Rusia está segmentado por producto (esmaltado, porcelana, antirrayado y otros productos), aplicación (baldosas de suelo, baldosas de pared y otras aplicaciones), tipo de construcción (obra nueva y renovación con reemplazo) y usuario final (residencial y comercial).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de baldosas cerámicas de Rusia en valor (USD) para todos los segmentos anteriores.

| Baldosas de porcelana |

| Baldosas cerámicas esmaltadas |

| Baldosas cerámicas sin esmaltar |

| Baldosas de mosaico |

| Otros (decorativas, estampadas, artesanales) |

| Suelo |

| Pared |

| Tejado |

| Residencial | |

| Comercial | Hostelería (hoteles, centros turísticos) |

| Espacios de venta minorista | |

| Oficinas e instituciones | |

| Sanidad | |

| Instalaciones educativas | |

| Centros de transporte (aeropuertos, metro, terminales de autobús) | |

| Otros usuarios comerciales |

| Obra nueva |

| Renovación y reemplazo |

| Tiendas especializadas en baldosas y piedra |

| Tiendas de mejora del hogar y bricolaje |

| Comercio minorista en línea |

| Ventas directas a contratistas |

| Distrito Federal del Volga |

| Distrito Federal Central |

| Distrito Federal del Sur |

| Distrito Federal Noroeste |

| Otras regiones |

| Por tipo de producto | Baldosas de porcelana | |

| Baldosas cerámicas esmaltadas | ||

| Baldosas cerámicas sin esmaltar | ||

| Baldosas de mosaico | ||

| Otros (decorativas, estampadas, artesanales) | ||

| Por aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Por usuario final | Residencial | |

| Comercial | Hostelería (hoteles, centros turísticos) | |

| Espacios de venta minorista | ||

| Oficinas e instituciones | ||

| Sanidad | ||

| Instalaciones educativas | ||

| Centros de transporte (aeropuertos, metro, terminales de autobús) | ||

| Otros usuarios comerciales | ||

| Por tipo de construcción | Obra nueva | |

| Renovación y reemplazo | ||

| Por canal de distribución | Tiendas especializadas en baldosas y piedra | |

| Tiendas de mejora del hogar y bricolaje | ||

| Comercio minorista en línea | ||

| Ventas directas a contratistas | ||

| Por geografía | Distrito Federal del Volga | |

| Distrito Federal Central | ||

| Distrito Federal del Sur | ||

| Distrito Federal Noroeste | ||

| Otras regiones | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado de baldosas cerámicas de Rusia para 2031?

Se proyecta que el mercado de baldosas cerámicas de Rusia alcance USD 3.450 millones para 2031.

¿Qué tipo de producto lidera actualmente la demanda en Rusia?

Las baldosas de porcelana lideran con una cuota de mercado del 46,20% gracias a su superior durabilidad y versatilidad de diseño.

¿Por qué las aplicaciones de pared crecen más rápido que las de suelo?

Las tendencias arquitectónicas favorecen los grandes paneles verticales y las paredes de acento, impulsando una CAGR del 3,95% para las instalaciones en pared.

¿Cómo afectan las políticas de sustitución de importaciones a los productores de baldosas?

El aprovisionamiento local de caolín y feldespato estabiliza los costos y reduce la exposición a la volatilidad cambiaria, impulsando la competitividad nacional.

¿Qué región muestra el crecimiento de mercado más rápido en Rusia?

El Distrito Federal del Sur registra la CAGR más alta del 4,60% hasta 2031, impulsado por los centros de transporte y la expansión industrial.

Última actualización de la página el: