Tamaño y Participación del Mercado de Análisis como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis como Servicio por Mordor Intelligence

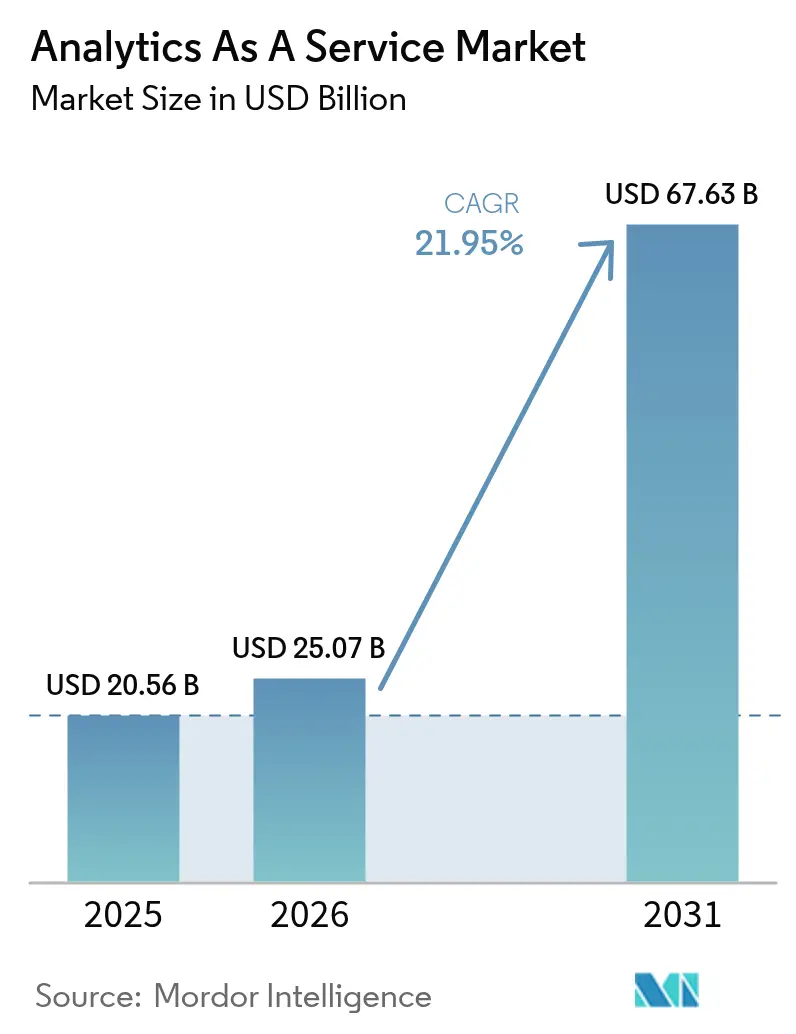

Se espera que el tamaño del mercado de Análisis como Servicio crezca de USD 20,56 mil millones en 2025 a USD 25,07 mil millones en 2026 y se prevé que alcance USD 67,63 mil millones en 2031 a una CAGR del 21,95% durante 2026-2031. La demanda está aumentando porque los programas de modernización de datos con enfoque en la nube permiten a las empresas retirar sus infraestructuras de análisis locales y migrar a servicios de pago por uso. La rápida expansión de los almacenes de datos nativos de vectores también está habilitando el procesamiento en tiempo real de datos no estructurados para la inteligencia artificial generativa. Las implementaciones en nube pública lideran actualmente, aunque las estrategias híbridas avanzan a medida que las empresas equilibran el control de costos con las normativas de soberanía de datos. La intensidad competitiva aumenta a medida que las plataformas de hiperescala profundizan sus capacidades de inteligencia artificial, mientras que los proveedores especializados se centran en soluciones verticales y análisis integrado. Sin embargo, la escasez de talento y la economía de las tarifas de salida de datos continúan influyendo en los plazos de implementación y los cálculos de retorno sobre la inversión.

Conclusiones Clave del Informe

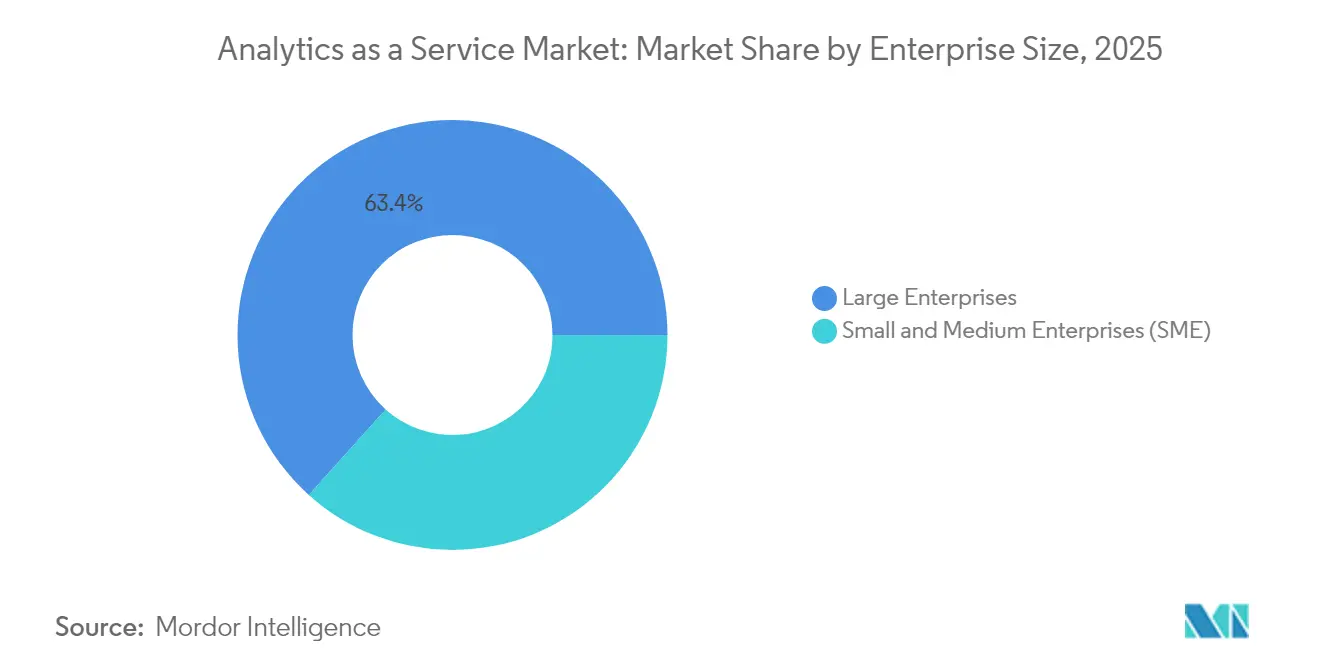

- Por tamaño de empresa, las Grandes Empresas lideraron con una participación de ingresos del 63,35% en 2025, mientras que las pymes proyectan expandirse a una CAGR del 23,40% hasta 2031.

- Por modelo de implementación, la Nube Pública mantuvo el 47,95% de la participación del mercado de Análisis como Servicio en 2025; se prevé que la Nube Híbrida registre la CAGR más rápida del 25,80% hasta 2031.

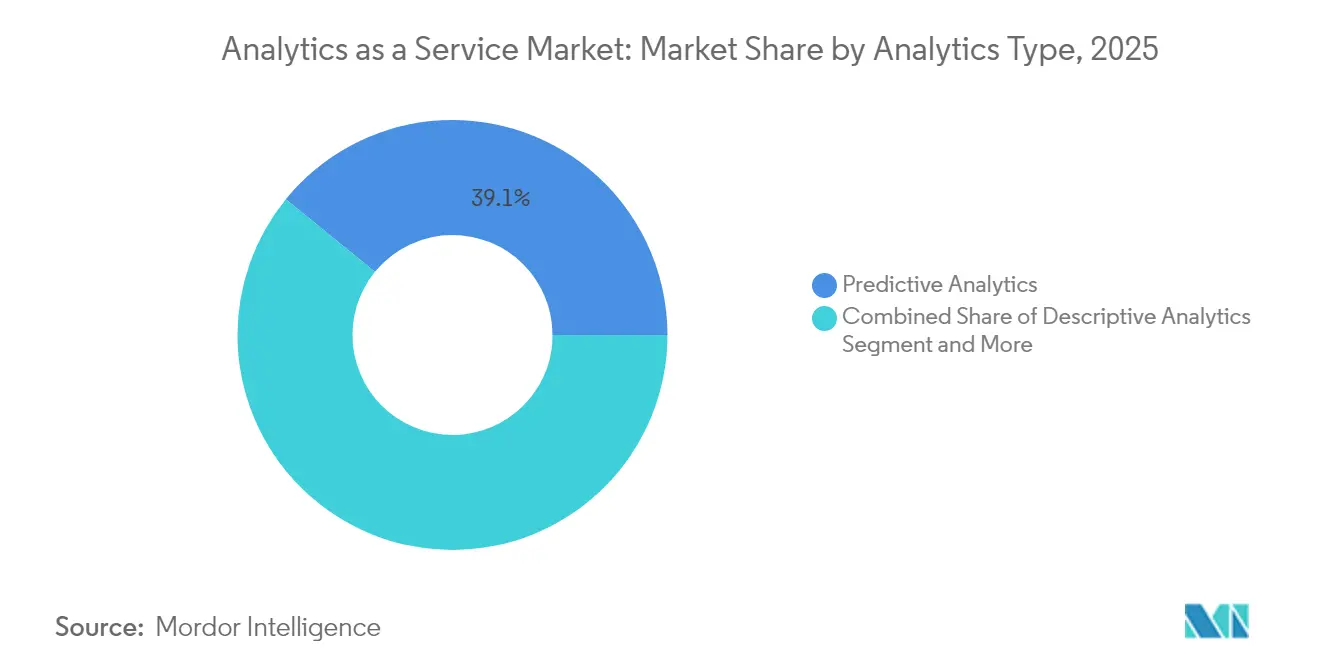

- Por tipo de análisis, el Análisis Predictivo representó el 39,12% del tamaño del mercado de Análisis como Servicio en 2025; el Análisis Prescriptivo avanza a una CAGR del 26,10% hasta 2031.

- Por industria de usuario final, BFSI representó el 21,25% del tamaño del mercado de Análisis como Servicio en 2025, mientras que la Manufactura proyecta crecer a una CAGR del 23,30% hasta 2031.

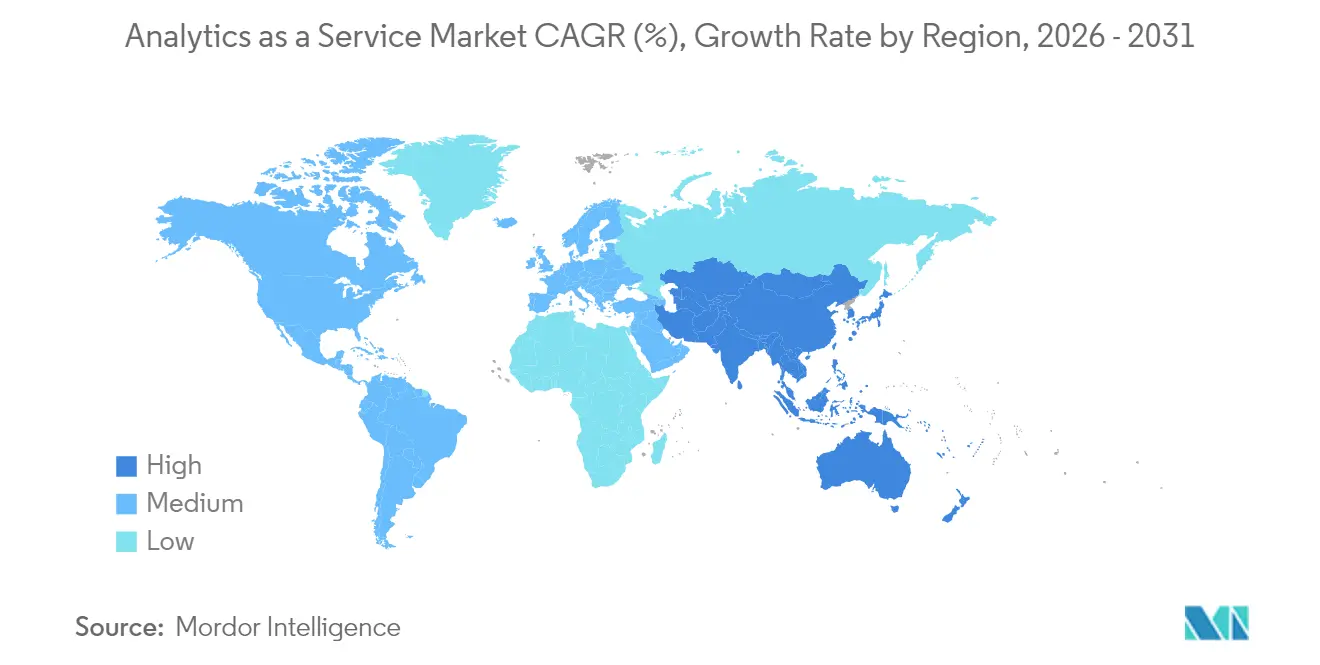

- Por geografía, América del Norte generó el 42,35% de los ingresos en 2025; se anticipa que Asia-Pacífico entregará la CAGR más alta del 24,60% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización de datos empresariales con enfoque en la nube | +9% | Global; más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Almacenes de datos nativos de vectores listos para inteligencia artificial generativa | +6.7% | América del Norte, Europa Occidental, mercados avanzados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de pago por uso derivada de migraciones de pymes a la nube | +5.6% | Global, énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Análisis de auditoría en tiempo real impulsado por cumplimiento normativo | +4.5% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Análisis integrado en mini-nubes SaaS verticales | +3.4% | Global, concentración en América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de nube soberana que impulsan desarrollos regionales | +2.2% | Unión Europea, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de Datos Empresariales con Enfoque en la Nube

Los proyectos de modernización están motivando a las organizaciones a consolidar datos en silos en plataformas nativas de la nube que admiten canalizaciones listas para inteligencia artificial. IBM informa que la mayoría de las grandes empresas planea ejecutar la mayor parte de las cargas de trabajo en la nube para 2025, lo que subraya un giro en sentido contrario a los almacenes de datos heredados. [1]IBM, "Optimizando la Flexibilidad y el Rendimiento de los Datos con la Nube Híbrida," ibm.com Los proveedores posicionan kits de herramientas de migración de pila completa para simplificar la portabilidad de cargas de trabajo, automatizar la conversión de esquemas y mantener los controles de seguridad en entornos multirregión. Los adoptantes del sector de servicios financieros, salud y comercio minorista citan un menor tiempo para obtener información y una menor carga de infraestructura como beneficios principales. A medida que el gasto se desplaza del gasto de capital al gasto operativo, los proveedores de servicios se diferencian por precios transparentes, gobernanza integrada y servicios de inteligencia artificial prediseñados para acelerar la implementación.

Proliferación de Almacenes de Datos Nativos de Vectores Listos para Inteligencia Artificial Generativa

Las bases de datos vectoriales están ayudando a las empresas a desbloquear contenido no estructurado para búsqueda, recomendación y experiencias de chat con inteligencia artificial generativa. Oracle integró almacenes de vectores automatizados dentro de su oferta HeatWave GenAI. [2]Oracle, "Oracle Anuncia Modelos de Lenguaje de Gran Escala en Base de Datos y Almacén de Vectores Automatizado con HeatWave GenAI," oracle.com Salesforce siguió habilitando capacidades vectoriales en Data Cloud. Estas integraciones simplifican las consultas de similitud a escala sin capas de indexación separadas. Las empresas obtienen la capacidad de combinar incrustaciones de texto, audio e imagen con datos transaccionales dentro de una sola plataforma, reduciendo la latencia y la complejidad operativa. Los primeros adoptantes en el comercio minorista y los medios de comunicación utilizan este enfoque para personalizar experiencias, mientras que las empresas industriales emplean la búsqueda vectorial para perfeccionar los modelos de inspección de calidad. Los nuevos participantes del mercado enfatizan la compatibilidad con código abierto y las canalizaciones orquestadas que facilitan el reentrenamiento de modelos.

Aumento de la Demanda de Pago por Uso derivada de Migraciones de Pymes a la Nube

Los modelos de consumo flexible están atrayendo a pequeñas y medianas empresas que carecen del capital para hardware de análisis local. Los principales proveedores de hiperescala anuncian almacenamiento por niveles, cómputo de activación instantánea y clústeres de escalado automático para mantener bajos los costos de entrada. El enfoque admite una adopción incremental: las empresas pueden comenzar con paneles descriptivos y luego agregar módulos predictivos y prescriptivos a medida que mejora la madurez de los datos. Los paquetes de nube industrial que incluyen seguridad, cumplimiento normativo y modelos de datos verticales aceleran aún más la adopción entre equipos con recursos limitados. Como resultado, el mercado de Análisis como Servicio se está ampliando más allá de su enfoque empresarial anterior y agrega miles de nuevos clientes anualmente.

Análisis de Auditoría en Tiempo Real Impulsado por Cumplimiento Normativo

Legislaciones como la Ley de Resiliencia Operativa Digital de la Unión Europea y las normas de presentación de informes mejoradas de la Comisión de Bolsa y Valores de los Estados Unidos obligan a las organizaciones a monitorear los indicadores de riesgo de forma continua en lugar de mediante revisiones trimestrales. MetricStream señala un cambio hacia plataformas integradas de gobernanza, riesgo y cumplimiento que incorporan análisis en los flujos de trabajo de control. Las instituciones financieras implementan análisis de transmisión para señalar transacciones anómalas en segundos, reduciendo el tiempo de corrección. Los proveedores mejoran sus ofertas con lógica regulatoria preconfigurada y registros de auditoría que simplifican la certificación. La demanda es notablemente fuerte en sectores con alta exposición a sanciones, incluidos la banca, las telecomunicaciones y la energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la economía de las tarifas de salida de los proveedores de hiperescala | -6.7% | Global | Mediano plazo (2-4 años) |

| Escasez de talento en FinOps y Operaciones de Datos | -5.6% | Global; más aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones de explicabilidad de modelos que retrasan los lanzamientos | -3.4% | Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Cuotas de intensidad de carbono en centros de datos no ecológicos | -2.2% | Unión Europea, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Economía de las Tarifas de Salida de los Proveedores de Hiperescala

Las tarifas de transferencia de datos pueden representar entre el 10% y el 15% de una factura típica de nube. Estos cargos desincentivan las arquitecturas de análisis multinube porque trasladar terabytes entre plataformas infla el costo total de propiedad. La Autoridad de Competencia y Mercados del Reino Unido señaló las tarifas de salida como una barrera para el cambio de proveedor. Aunque algunos proveedores han introducido exenciones de tarifas bajo ciertas condiciones, los clientes aún enfrentan obstáculos contractuales. Los integradores de servicios ahora promueven arquitecturas que mantienen grandes conjuntos de datos en niveles de almacenamiento neutros o emplean la optimización de datos en movimiento, como la oferta Data Freedom de Rackspace, que afirma una reducción de costos de hasta el 85%.

Escasez de Talento en FinOps y Operaciones de Datos

Los conjuntos de funciones de nube en constante expansión han superado la capacidad del mercado laboral para suministrar profesionales especializados en gobernanza de costos y diseño automatizado de canalizaciones de datos. Las encuestas muestran que el 42% de las empresas carece de experiencia en FinOps, lo que genera sobrecostos presupuestarios y retrasos en los proyectos de análisis. La brecha de habilidades se amplía en regiones donde los sistemas educativos no han seguido el ritmo de los planes de estudio de inteligencia artificial y nube. Las empresas responden mejorando las habilidades del personal interno, contratando socios de servicios gestionados y adoptando herramientas de orquestación de flujos de trabajo de bajo código. No obstante, las restricciones de contratación alargan los plazos de implementación y pueden detener las conversiones de prueba de concepto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: Las Pymes Aceleran la Transformación Digital

Las Grandes Empresas representaron el 63,35% de los ingresos de 2025 al aprovechar presupuestos amplios para implementar lagos de datos a escala empresarial y herramientas avanzadas de modelado. Sus infraestructuras de análisis suelen integrarse con sistemas ERP y CRM de larga data, lo que permite paneles multifuncionales y pronósticos impulsados por inteligencia artificial. Las multinacionales también priorizan los controles de soberanía, lo que lleva a implementaciones específicas por región que se interconectan a través de redes troncales privadas.

Las pymes contribuyen con una participación menor hoy en día, pero registrarán la CAGR más alta del 23,40% hasta 2031. Los precios de pago por uso y las plantillas listas para usar reducen las barreras para empresas sin equipos dedicados de ciencia de datos. Las interfaces sin código, los servicios de aprendizaje automático automatizado y los análisis verticales empaquetados ayudan a los fundadores a obtener información rápidamente, apoyando la optimización de inventarios y el marketing dirigido. A medida que la adopción por parte de las pymes se amplía, los proveedores pilotean consolas simplificadas de FinOps que mapean el costo de las cargas de trabajo a los indicadores clave de rendimiento empresariales, fomentando una presupuestación transparente entre los equipos de finanzas y operaciones. La afluencia de pymes amplía la base de clientes del mercado de Análisis como Servicio, alentando a los proveedores a lanzar niveles de servicio ligeros y educación liderada por la comunidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: Las Estrategias Híbridas Ganan Impulso

La nube pública mantuvo el 47,95% de los ingresos de 2025 porque su infraestructura compartida otorga elasticidad instantánea, alcance global y actualizaciones continuas de funciones. Las empresas emergentes y los nativos digitales dependen de infraestructuras de análisis totalmente gestionadas, evitando gastos en centros de datos mientras acceden a los últimos aceleradores de inteligencia artificial. Sin embargo, las empresas en industrias reguladas retienen cargas de trabajo sensibles en entornos privados para cumplir con los mandatos de residencia y las políticas internas de riesgo.

Las arquitecturas híbridas están configuradas para expandirse a una CAGR del 25,80%, combinando la escalabilidad pública con el control de la nube privada. IBM señala que las implementaciones híbridas mejoran la flexibilidad al permitir a los equipos ubicar datos y cómputo donde cada uno rinde mejor. Las empresas suelen almacenar datos sin procesar en almacenes de objetos privados y luego escalar a clústeres públicos para el entrenamiento de modelos a gran escala. Esta topología mitiga las tarifas de salida y admite posturas de recuperación ante desastres por niveles. A medida que aumentan los requisitos de soberanía, los proveedores introducen zonas de nube soberana específicas por región y servicios de redes entre nubes, reforzando aún más el atractivo híbrido dentro del mercado de Análisis como Servicio.

Por Tipo de Análisis: Los Conocimientos Prescriptivos Impulsan el Valor Empresarial

El Análisis Predictivo dominó 2025 con una participación del 39,12% a medida que la previsión de demanda, la predicción de abandono de clientes y la puntuación de riesgo se convirtieron en elementos centrales de las operaciones diarias. La ingesta en tiempo real, la ingeniería automatizada de características y las canalizaciones de aprendizaje automático gestionadas reducen la carga de desarrollo, permitiendo a los analistas de negocio probar escenarios sin experiencia en programación.

El Análisis Prescriptivo crecerá más rápido a una CAGR del 26,10% hasta 2031 gracias a los motores de optimización que traducen los pronósticos en acciones concretas. IBM destaca casos de uso en programación de producción, equilibrio de inventarios y planificación logística. Los primeros adoptantes en manufactura lograron ganancias de eficiencia de dos dígitos al ajustar las configuraciones de línea en tiempo real. A medida que más proveedores integran solucionadores de optimización de decisiones en los paneles de inteligencia empresarial, los usuarios de línea de negocio pueden ejecutar análisis hipotéticos y comparar resultados de costo, tiempo y sostenibilidad. Esta capacidad eleva el mercado de Análisis como Servicio de la entrega de información al impacto empresarial directo, acelerando la adopción en todos los sectores verticales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Manufactura Adopta las Operaciones Basadas en Datos

BFSI generó el 21,25% de los ingresos de 2025 mediante el uso de modelos de detección de fraude, puntuación de riesgo crediticio y vigilancia regulatoria. Los bancos integran el linaje de datos y los informes automatizados para satisfacer las expectativas supervisoras en evolución. Al mismo tiempo, el sector invierte en chatbots de inteligencia artificial generativa que aprovechan los grafos de conocimiento internos para mejorar el servicio al cliente.

La Manufactura registrará una CAGR del 23,30% hasta 2031 a medida que las plantas digitalizan la maquinaria y adoptan análisis de mantenimiento predictivo. TechTarget señala el creciente uso de gemelos digitales e inspección de calidad impulsada por inteligencia artificial para minimizar el tiempo de inactividad y el desperdicio. Alteryx apoya la combinación de datos de fábrica que une flujos de sensores con registros de adquisición y almacén. A medida que persiste la volatilidad de la cadena de suministro, los fabricantes dependen de paneles en tiempo real para alinear la producción con la disponibilidad de materiales, ajustando así los ciclos de inventario y mejorando las métricas de entrega a tiempo dentro del mercado de Análisis como Servicio.

Análisis Geográfico

América del Norte mantuvo el 42,35% de los ingresos de 2025, anclada por la amplia adopción de la nube, grupos de talento en inteligencia artificial maduros e innovación constante de productos por parte de los principales proveedores de hiperescala. Las empresas de los Estados Unidos en salud, comercio minorista y medios de comunicación aplican análisis a gran escala para personalizar experiencias, optimizar la logística e impulsar la medicina de precisión. Las agencias gubernamentales también amplían las iniciativas de intercambio de datos que alimentan las cargas de trabajo analíticas. Las organizaciones canadienses siguen con una rápida adopción de zonas de nube soberana que cumplen con las leyes de residencia de datos del sector público. Los corredores manufactureros de México integran análisis en la nube en cadenas de suministro orientadas a la exportación, cerrando brechas de información operativa.

Se proyecta que Asia-Pacífico producirá la CAGR más alta del 24,60%, impulsada por agendas de economía digital agresivas en China, Japón, India y el Sudeste Asiático. Las plataformas de comercio electrónico en rápida expansión ingieren terabytes de datos de comportamiento diariamente, mientras que las empresas de tecnología financiera lanzan modelos de crédito dirigidos a poblaciones desatendidas. Los proveedores de nube locales se asocian con proveedores de hiperescala multinacionales para construir infraestructura regionalmente compatible, reduciendo la latencia y habilitando ofertas del mercado de Análisis como Servicio listas para la soberanía. Los programas de estímulo gubernamental para el despliegue de fábricas inteligentes estimulan aún más la demanda, y las pymes aprovechan paquetes de servicios de bajo costo para superar los sistemas heredados.

Europa ocupa una participación significativa moldeada por marcos de privacidad y gobernanza de inteligencia artificial. La estricta aplicación del Reglamento General de Protección de Datos y las próximas normas de la Ley de Inteligencia Artificial de la Unión Europea impulsan a las empresas a implementar modelos explicables, capas de auditoría y controles de nube soberana. AWS anunció una entidad corporativa con sede en Alemania para operar una Nube Soberana Europea independiente con lanzamiento previsto para finales de 2025. Las instituciones financieras implementan redundancia multirregión para mantener la resiliencia operativa, mientras que los fabricantes conectan datos del Internet de las Cosas en canalizaciones de análisis que apoyan los objetivos de eficiencia energética. El mercado de Análisis como Servicio en Europa equilibra así la innovación con el cumplimiento normativo, promoviendo patrones híbridos que satisfacen tanto los imperativos empresariales como los regulatorios.

Panorama regulatorio

La regulación de Analytics-as-a-Service combina cada vez más requisitos de privacidad, acceso a datos, resiliencia operativa y gobernanza de IA que determinan cómo las plataformas de análisis en la nube recopilan, procesan y presentan resultados. En la UE, el Reglamento (UE) 2024/1689 (Ley de IA) introduce obligaciones basadas en el riesgo, incluidos deberes de transparencia y requisitos de cumplimiento para casos de uso de IA de alto riesgo, lo que impulsa a proveedores e implementadores empresariales a reforzar la documentación de modelos, la supervisión y la vigilancia humana en los flujos de trabajo analíticos.

Las obligaciones de gobernanza de datos también se endurecen en torno a la portabilidad y el acceso. El Reglamento (UE) 2023/2854 (Ley de Datos) abarca explícitamente los servicios de datos relacionados, moldeando los términos contractuales para el intercambio de datos y el cambio de proveedor en la nube, mientras que las iniciativas de nube soberana nacionales y regionales añaden restricciones de contratación pública y residencia para cargas de trabajo del sector público y reguladas. En Estados Unidos, el trabajo del NIST sobre la seguridad de los sistemas de IA, incluida la serie NISTIR 8605 y esfuerzos relacionados de superposición de controles, se está utilizando como referencia en los programas de seguridad y garantía, reforzando las expectativas sobre controles de riesgo, auditabilidad y operaciones seguras de canalizaciones de IA en la contratación empresarial y gubernamental.

Análisis de la cadena de valor

La cadena de valor de Analytics-as-a-Service comienza con la infraestructura en la nube y los aceleradores (cómputo, almacenamiento, redes y pilas de IA), y luego pasa por las capas de gestión de datos (ingesta, integración, catálogo y linaje, gobernanza, y motores de lakehouse o almacén de datos) que permiten servicios analíticos entregados como suscripciones. Los hiperescaladores y los principales proveedores de plataformas empaquetan estas capas en servicios gestionados, mientras que los proveedores especializados de análisis, los vendedores de BI incorporado y las empresas de colaboración de datos se diferencian mediante plantillas verticales, herramientas de bajo código y motores optimizados para el rendimiento. Los integradores de sistemas y los socios de servicios gestionados se ubican aguas abajo para diseñar arquitecturas, migrar cargas de trabajo y ejecutar modelos operativos de DataOps y FinOps.

Las alianzas del ecosistema son un mecanismo central de distribución y entrega, ya que los compradores buscan acceso interoperable a los datos, análisis incorporado e IA operacionalizada en los sistemas de registro existentes. Las alianzas recientes muestran cómo se crea y captura valor a lo largo de la cadena, incluida la asociación de LiveRamp con Akkio (abril de 2026) para añadir capacidades de IA dentro de su red de colaboración de datos, y la incorporación de MediaMelon al Akamai Qualified Compute Partner Program (abril de 2026) para ejecutar análisis de video en Akamai Cloud, vinculando el cómputo en el borde o en la nube con la entrega de análisis en tiempo real. Los cuellos de botella siguen concentrados en la preparación de datos aguas arriba (fuentes fragmentadas y brechas de linaje), las restricciones de talento en DataOps y FinOps, y la latencia entre los eventos operativos y la disponibilidad de datos, lo que puede retrasar el despliegue en producción incluso cuando las herramientas de modelado están maduras.

Panorama Competitivo

El mercado de Análisis como Servicio muestra una concentración moderada. AWS aprovecha su amplia gama de servicios gestionados y su red de socios para anclar cargas de trabajo que van desde paneles en tiempo real hasta aprendizaje automático sin servidor. Microsoft capitaliza los acuerdos empresariales existentes y la estrecha integración con la productividad de Office para vender análisis adicionales dentro de Azure Synapse y Fabric. Google Cloud se diferencia a través de herramientas avanzadas de inteligencia artificial, añadiendo recientemente análisis multimodal dentro de BigQuery y Looker.

Los proveedores especializados intensifican la competencia al ofrecer capas de datos desacopladas y motores optimizados para el rendimiento. Snowflake enfatiza la colaboración entre nubes, mientras que Databricks fusiona la ingeniería de datos y el análisis de casa de lago en una plataforma unificada. Salesforce integra análisis en su flujo de trabajo de gestión de relaciones con clientes, mejorando las ventas basadas en datos. La colaboración de Oracle con AWS para lanzar Oracle Database@AWS demuestra un giro multinube que simplifica las rutas de migración empresarial.

Los movimientos estratégicos subrayan el campo de batalla en evolución. AWS comprometió EUR 7.800 millones para una Nube Soberana Europea programada para Brandeburgo con el fin de satisfacer los mandatos de residencia locales. IBM presentó watsonx Orchestrate y watsonx.data para entrelazar la gobernanza de tejido de datos con la economía de casa de lago. Los anuncios de Nvidia en la Conferencia de Tecnología de GPU de 2025 introdujeron las GPU Blackwell Ultra en Azure y Google Cloud, con el objetivo de acelerar las cargas de trabajo de inteligencia artificial generativa que sustentan los servicios de análisis avanzado. Estos ejemplos destacan cómo el hardware, el software y las asociaciones de ecosistema configuran la diferenciación dentro del mercado de Análisis como Servicio.

El espacio en blanco emergente se encuentra en aceleradores específicos de la industria, análisis integrado para plataformas SaaS y computación que preserva la privacidad y cumple con las regulaciones de datos transfronterizos. Los proveedores que empaquetan modelos de datos de dominio, almacenes de características curados e interfaces de bajo código están bien posicionados para ganar adopción entre usuarios de negocio no técnicos.

Líderes de la Industria de Análisis como Servicio

Amazon Web Services

Microsoft Corporation

Google Cloud (Alphabet Inc.)

IBM Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave radica en el análisis en tiempo real que respalda el cumplimiento normativo y la auditabilidad en sectores e industrias regulados con restricciones de soberanía de datos. La Ley de IA de la UE y la Ley de Datos de la UE elevan los requisitos de transparencia, monitoreo y acceso a datos, reforzando la demanda de servicios analíticos que incorporen controles de política, linaje y explicabilidad, en lugar de tratar la gobernanza como una herramienta adicional. En paralelo, las iniciativas de nube soberana en Europa siguen impulsando patrones de despliegue localizados y modelos operativos híbridos, generando espacio para que los proveedores ofrezcan capacidades analíticas coherentes en múltiples regiones mientras cumplen con las normas de residencia y contratación.

Otra oportunidad es el análisis de copia cero y habilitado por agentes, que reduce la replicación de datos y hace que los sistemas de registro empresariales sean utilizables para flujos de decisión impulsados por IA sin duplicar conjuntos de datos sensibles. Los movimientos de proveedores en 2026 ofrecen señales concretas de esta dirección, incluidas las integraciones de SAP Business Data Cloud (BDC) Connect anunciadas con AWS (Athena) y con Google Cloud (BigQuery), centradas en el acceso bidireccional y gobernado a los datos empresariales de SAP para casos de uso de análisis e IA. A medida que las plataformas y los socios amplían estos patrones de integración, la diferenciación se desplaza hacia la interoperabilidad segura, el control de costos operativos (incluidas las arquitecturas conscientes de la salida de datos) y las soluciones verticales empaquetadas que aceleran el tiempo de generación de valor tanto para grandes empresas como para pymes.

Desarrollos recientes del sector

- Julio de 2026: Cloudera y VAST Data anunciaron una alianza estratégica para integrar los servicios de datos en contenedores de Cloudera con el VAST Data AI Operating System para análisis empresarial y entrenamiento de IA. El enfoque combinado se dirige a despliegues híbridos y multientorno, alineándose con la demanda empresarial de pilas unificadas de datos e IA que puedan ejecutarse de forma coherente en distintas opciones de infraestructura.

- Mayo de 2026: SAP y AWS anunciaron el desarrollo de SAP Business Data Cloud (BDC) Connect para Amazon Athena, para habilitar el intercambio bidireccional de datos de copia cero entre SAP BDC y los servicios de AWS. La integración reduce la duplicación de datos y acelera el análisis gobernado de los datos de SAP, respaldando casos de uso modernos de productos de datos e IA dentro de los flujos de trabajo empresariales.

- Septiembre de 2024: Oracle añadió un Intelligent Data Lake con análisis de IA generativa a su Data Intelligence Platform. La actualización reforzó la propuesta integrada de datos a información de Oracle para compradores en la nube que buscan combinar la gestión gobernada de datos con capacidades analíticas habilitadas por IA generativa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de analytics as a service abarca los ingresos de los proveedores obtenidos al ofrecer capacidades analíticas mediante un modelo basado en la nube o en servicios, donde los clientes acceden a herramientas y resultados por suscripción o por consumo.

Exclusiones del alcance: excluimos la reventa pura de hardware y el trabajo de consultoría o soporte independiente y puntual cuando no está incluido en la suscripción de servicio recurrente.

Visión general de la segmentación

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pyme)

- Grandes Empresas

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tipo de Análisis

- Análisis Descriptivo

- Análisis Diagnóstico

- Análisis Predictivo

- Análisis Prescriptivo

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Singapur

- Malasia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayuda a establecer la base de hechos sobre la adopción de la nube, los patrones de gasto en TI empresarial y el crecimiento de la economía digital, antes de construir el modelo de dimensionamiento. Consultamos fuentes públicas como los indicadores de economía digital de la OCDE, las series macroeconómicas del Banco Mundial, las métricas de conectividad de la UIT y las oficinas nacionales de estadística para obtener señales de referencia empresariales y de TIC. También utilizamos materiales como presentaciones ante la SEC, informes anuales, transcripciones de llamadas de resultados y presentaciones a inversores para comprender cómo se describen los ingresos de análisis basados en servicios y dónde se ubican dentro de las líneas más amplias de nube y software.

Para verificar el contexto del lado de la oferta, revisamos fuentes como las estadísticas comerciales de la OMC para señales relacionadas con equipos de TIC, las bases de datos de patentes de la OMPI para tendencias de presentación en análisis e IA, y publicaciones de asociaciones industriales reputadas sobre temas de nube, datos y seguridad. Se utiliza selectivamente una suscripción de pago para datos financieros e inteligencia empresarial con el fin de estandarizar el mapeo de segmentos cuando las divulgaciones difieren, y una base de datos de patentes de pago para agilizar la validación de palabras clave. Estas fuentes documentales no son exhaustivas, y también utilizamos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas primarias y las respuestas a encuestas se utilizan para poner a prueba los supuestos documentales sobre lo que pagan los compradores en un contrato de AaaS, cómo varían los precios con el uso y los asientos, y qué elementos de entrega suelen estar incluidos. Hablamos con una combinación de proveedores de servicios, equipos de análisis centrados en la nube, socios de canal y compradores empresariales en APAC, EMEA y América, y luego verificamos las diferencias según el tamaño de la empresa y entre industrias reguladas y no reguladas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 16% | APAC: 41% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 25% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 59% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción descendente (top-down) del grupo de demanda que reconstruye el gasto abordable a partir de señales de adopción de la nube y el análisis, y luego se acota a la entrega basada en servicios. Los insumos en los que nos basamos incluyen la penetración de la nube empresarial, las tendencias de migración de cargas de trabajo analíticas, la duración promedio de los contratos, la combinación de asientos y uso (basado en usuarios frente a basado en consumo), y la proporción del gasto destinado a suscripciones recurrentes frente al trabajo exclusivo por proyectos. Cuando los datos públicos se reportan en categorías mixtas, aplicamos supuestos solo después de verificar los patrones mediante entrevistas y el lenguaje de divulgación.

Después de la construcción descendente, los totales se corroboran mediante aproximaciones ascendentes (bottom-up) selectivas, como divulgaciones de ingresos de proveedores muestreados y mapeados a AaaS, verificaciones de canal sobre el valor anual de contrato típico por región, y comprobaciones simples de sensatez de precio medio de venta por volumen usando recuentos de empresas por rango de tamaño. Cuando las divulgaciones de proveedores más pequeños son limitadas, las brechas se manejan mediante una agrupación conservadora por geografía y segmento de clientes, y luego se ajustan según la retroalimentación primaria. Para el pronóstico, utilizamos análisis de escenarios respaldado por sensibilidad de estilo de regresión sobre impulsores como el crecimiento del gasto en la nube, la adopción de análisis habilitados por IA y la demanda impulsada por el cumplimiento normativo, seguido de una revisión por parte de analistas para que la trayectoria se mantenga realista.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluida la dirección del gasto en la nube, los comentarios de los proveedores sobre la combinación de ingresos recurrentes y los cambios de precios observados en los ciclos de renovación. Si una región o un año muestra un salto inusual, revisamos los supuestos detrás de la adopción, los precios o la agrupación de servicios, y activamos llamadas de seguimiento cuando es necesario. Antes de la aprobación final, el modelo y los insumos clave pasan por verificaciones de analistas en varias etapas para garantizar la coherencia aritmética, la sincronización de divisas y la lógica de alcance.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes del mercado modifican de manera significativa los supuestos de demanda o precios. Justo antes de la entrega, se completa un repaso final para que los clientes reciban la versión más actual de la visión del mercado.

Tamaño del mercado global de Analytics as a Service según Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre analytics as a service pueden variar porque los equipos no siempre contabilizan las mismas líneas de ingresos, y también pueden elegir diferentes años base y momentos de conversión de divisas. Las diferencias también surgen de cómo se separan las suscripciones recurrentes del trabajo puntual por proyectos, y de cómo se gestiona la cobertura regional en la consolidación final.

La tabla de referencia muestra un valor de 2026 más alto que algunas estimaciones basadas en 2024, y en el modelo de Mordor Intelligence el total se construye a partir de la entrega analítica basada en suscripción en despliegues públicos, privados e híbridos, excluyendo los ingresos puramente de implementación o vinculados al hardware cuando no forman parte de la línea de servicio recurrente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,07 mil millones de USD (2026) | |

| Consultora Global A | 11,32 mil millones de USD (2024) | Utiliza un año base anterior y no indica claramente si las suscripciones recurrentes se separan de los servicios de análisis exclusivos por proyecto, lo que puede comprimir el gasto contabilizado para años posteriores. |

| Editorial de Mercado B | 13,57 mil millones de USD (2024) | Ofrece una divulgación limitada sobre las inclusiones y puede mezclar software, servicios y ofertas analíticas adyacentes, y el punto de partida de 2024 conduce a una sincronización de divisas y una rampa de adopción diferentes en comparación con un modelo anclado en 2026. |

En conjunto, la dispersión se explica principalmente por el momento temporal, además de cómo cada editor trata los servicios agrupados frente a los proyectos independientes. Nuestro enfoque se mantiene trazable porque los ingresos contabilizados se vinculan a señales de entrega de servicios recurrentes, lógica de precios y verificaciones de validación recopiladas durante las entrevistas, que pueden repetirse cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Análisis como Servicio?

El mercado está valorado en USD 25,07 mil millones en 2026 y se prevé que alcance USD 67,63 mil millones en 2031.

¿Qué región genera los mayores ingresos actualmente?

América del Norte lidera con el 42,35% de los ingresos de 2025, impulsada por una infraestructura de nube avanzada y una adopción temprana de la inteligencia artificial.

¿Qué modelo de implementación crece más rápido?

Se proyecta que las implementaciones de nube híbrida se expandirán a una CAGR del 25,80% entre 2026-2031 a medida que las empresas equilibran la flexibilidad y la soberanía de datos.

¿Por qué son importantes las bases de datos nativas de vectores para el Análisis como Servicio?

Permiten una búsqueda de similitud eficiente en datos no estructurados, apoyando las cargas de trabajo de inteligencia artificial generativa y reduciendo la complejidad de integración.

¿Qué industria de usuario final entregará el crecimiento más rápido?

Se espera que la Manufactura crezca a una CAGR del 23,30% hasta 2031 debido al mantenimiento predictivo, el análisis de calidad y la optimización de la cadena de suministro.

¿Cuáles son las principales restricciones que afectan el crecimiento del mercado?

El aumento de las tarifas de salida de datos y la escasez de profesionales en FinOps y Operaciones de Datos pueden incrementar los costos y retrasar el lanzamiento de proyectos.

Última actualización de la página el: