Tamaño y participación del mercado de la toxina botulínica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de la toxina botulínica por Mordor Intelligence

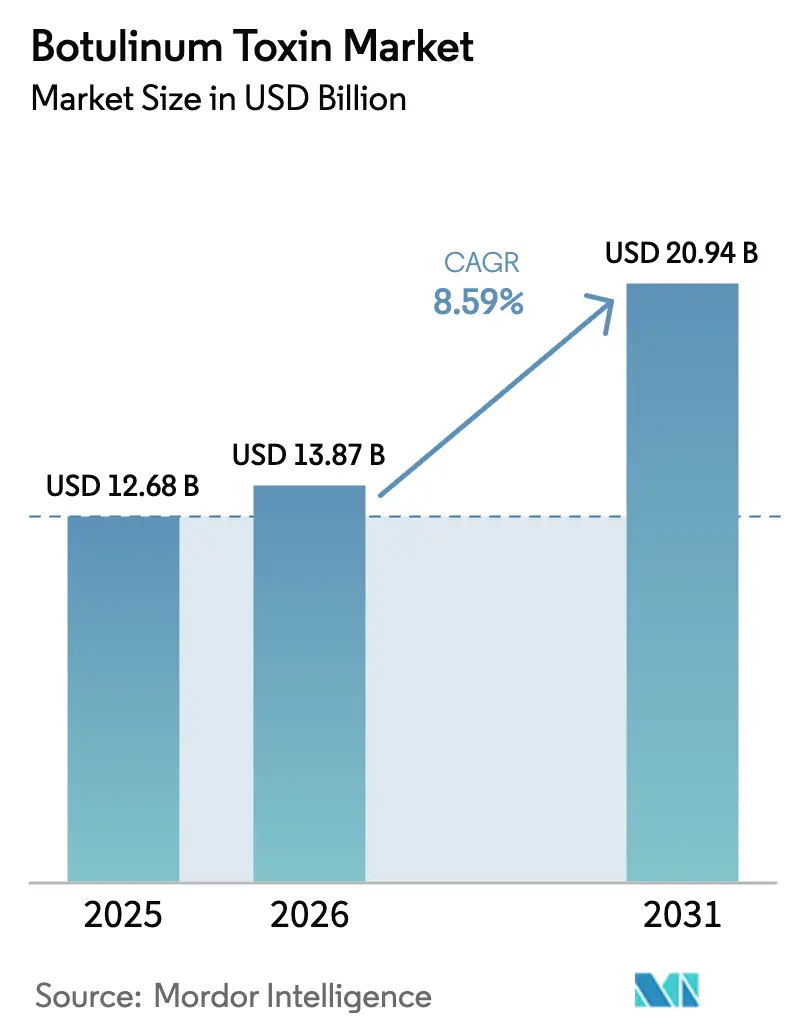

Se proyecta que el tamaño del mercado de la toxina botulínica se expanda desde 12,68 mil millones de USD en 2025 y 13,87 mil millones de USD en 2026 hasta 20,94 mil millones de USD para 2031, registrando un CAGR del 8,59% entre 2026 y 2031.

El impulso de la demanda se está desplazando hacia indicaciones terapéuticas reembolsadas, como la profilaxis de la migraña crónica y la vejiga neurogénica, aun cuando el uso estético sigue dominando los volúmenes generales de procedimientos. La presión competitiva se centra ahora en formulaciones sin proteínas y de acción más prolongada, que prometen una menor inmunogenicidad y menos visitas a la clínica, temas que están remodelando tanto las políticas de los pagadores como la economía del flujo de trabajo de los proveedores.

Principales conclusiones del informe

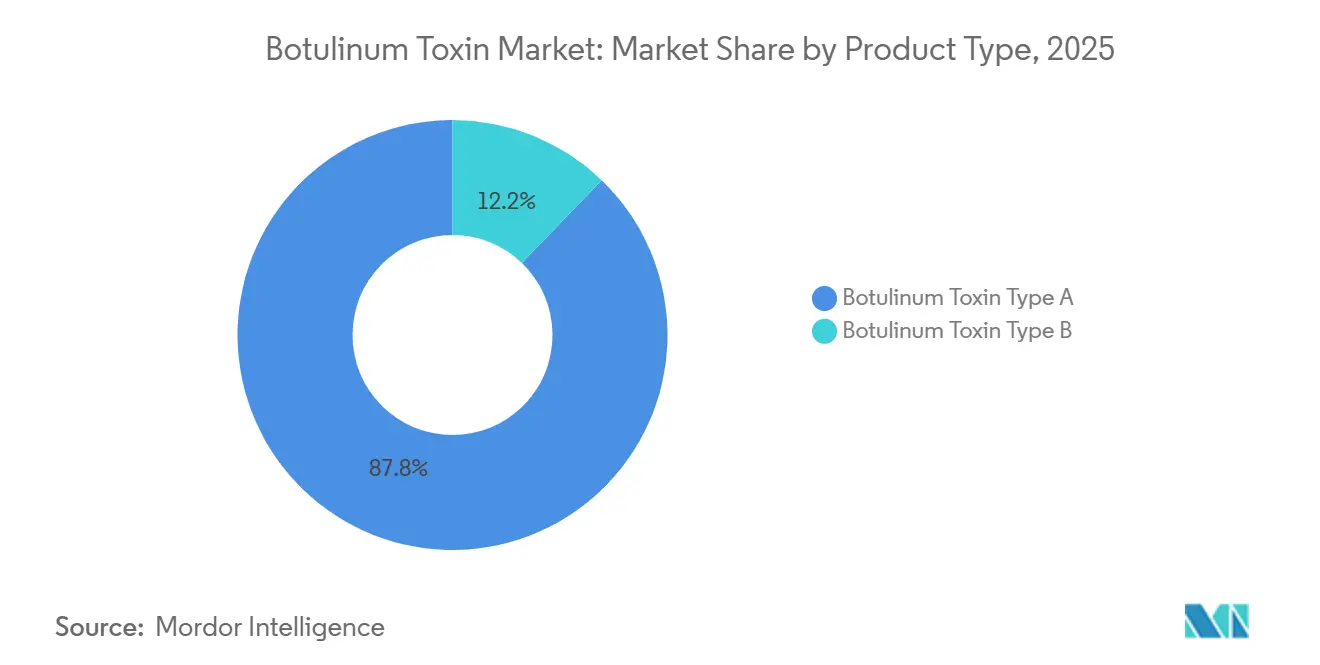

- Por tipo de producto, el Tipo A captó el 87,81% de la participación de ingresos del mercado de la toxina botulínica en 2025, mientras que el Tipo B avanza a un CAGR del 10,58% hasta 2031.

- Por aplicación, los procedimientos estéticos representaron el 54,73% de las ventas de 2025; se prevé que la profilaxis de la migraña crónica se expanda a un CAGR del 11,28% hasta 2031, superando a la cosmética en 2,7 puntos porcentuales.

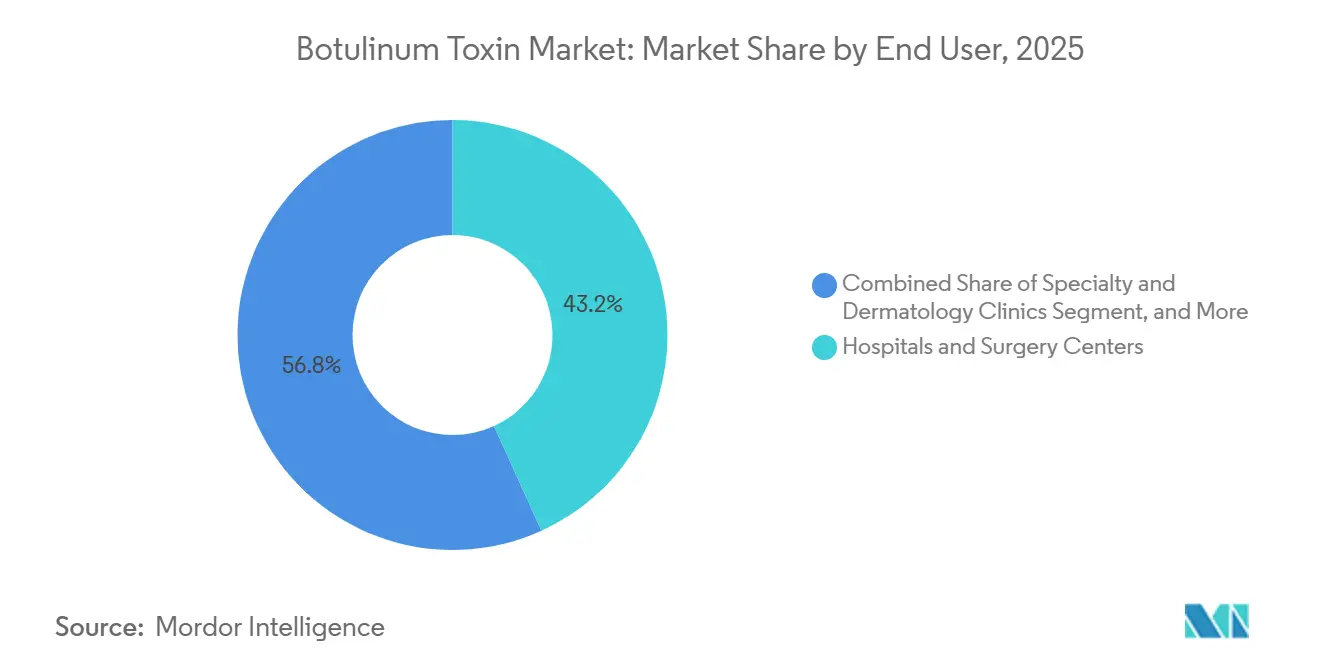

- Por usuario final, los hospitales y centros de cirugía mantuvieron el 43,18% del volumen de 2025, mientras que se proyecta que las clínicas especializadas y de dermatología crezcan a un CAGR del 9,25%, impulsadas por los tratamientos de pago directo el mismo día.

- Por geografía, América del Norte lideró el mercado de la toxina botulínica en 2025, con una participación de mercado del 42,36%; sin embargo, se espera que la región Asia-Pacífico sea la región de más rápido crecimiento, con un CAGR del 12,13% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y perspectivas del mercado global de la toxina botulínica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico del CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de estética mínimamente invasiva | +2.1% | Mundial, liderada por América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Creciente adopción en la profilaxis de la migraña crónica | +1.8% | América del Norte y Europa, con expansión a APAC | Largo plazo (≥ 4 años) |

| Expansión en APAC mediante fabricantes locales | +1.5% | Núcleo APAC, con derrame hacia Medio Oriente y África | Corto plazo (≤ 2 años) |

| Formulaciones de acción más prolongada y sin proteínas | +1.3% | Mundial, liderada por América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes segmentos masculinos y de "Prejuvenación" | +0.9% | América del Norte, Europa, metrópolis APAC acomodadas | Corto plazo (≤ 2 años) |

| Avances en reembolso para vejiga neurogénica y OAB | +0.7% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de procedimientos estéticos mínimamente invasivos

Los recuentos globales de procedimientos siguen aumentando porque los neuromoduladores ofrecen resultados inmediatos y reversibles sin tiempo de recuperación quirúrgica, cualidades muy valoradas en culturas marcadas por las redes sociales. La Sociedad Estadounidense de Cirujanos Plásticos registró 9,88 millones de sesiones de neuromoduladores en EE. UU. en 2024, un aumento interanual del 4% que enmascara un crecimiento aún más pronunciado entre los usuarios masculinos primerizos y los pacientes menores de 30 años.[1]Sociedad Estadounidense de Cirujanos Plásticos, "Estadísticas de Procedimientos 2024", plasticsurgery.org Instagram y TikTok comprimen las ventanas de consideración, llevando a los pacientes de la conciencia al tratamiento en menos de 18 meses. Las clínicas que pueden programar consultas el mismo día capturan estas conversiones impulsivas y reportan una cadencia anual de 3,2 visitas por paciente, sosteniendo ingresos recurrentes. La cultura del "tweakment" favorece intervenciones sutiles y repetidas en lugar de liftings faciales drásticos, lo que a su vez estabiliza el volumen incluso cuando las condiciones macroeconómicas se debilitan y refuerza el crecimiento del mercado de la toxina botulínica. Sin embargo, el aumento también atrae a inyectores no médicos donde la regulación es débil, lo que suscita preocupaciones de calidad que las autoridades están comenzando a vigilar.

Creciente adopción en la profilaxis de la migraña crónica

La migraña crónica afecta aproximadamente al 2% de la población; la OnabotulinumtoxinA tiene ahora estatus de primera línea según las guías de 2024 de la Sociedad Estadounidense de Cefaleas, respaldadas por evidencia de Nivel A de ensayos plurianuales.[2]Sociedad Estadounidense de Cefaleas, "Guías de Migraña 2024", americanheadache.org UnitedHealthcare eliminó los requisitos de autorización previa en 2025, lo que se tradujo en una reducción del 34% en las tasas de abandono en seis meses. Los análisis económico-sanitarios muestran que las visitas a urgencias disminuyen un 47% y las prescripciones de opioides un 52% una vez que los pacientes inician la profilaxis con toxina, generando ahorros netos anuales de 4.200 USD por caso. Los neurólogos administran cada vez más las inyecciones en consulta, ampliando así la base de tratamiento. Dado que las organizaciones de atención responsable asumen el riesgo bajista, la toxina botulínica encaja perfectamente en los modelos de atención basados en el valor, acelerando su adopción terapéutica.

Expansión en APAC mediante fabricantes locales

Las fábricas surcoreanas y chinas han alcanzado capacidades anuales de 50 millones de viales, el doble que muchos rivales occidentales, lo que se traduce en precios en fábrica de 80 USD por vial de 100 unidades, frente a los 550 USD del BOTOX en el Sudeste Asiático.[3]Medytox, "Informe Anual 2024", medytox.com La armonización regulatoria se está acelerando: la Administración Nacional de Productos Médicos de China aprobó Lanzhou Hengli para 11 indicaciones en 2024, incluida la parálisis cerebral pediátrica. El Nabota de Daewoong recibió la aprobación de la autoridad sanitaria canadiense a finales de 2024, lo que señala ambiciones que se extienden más allá de Asia. Las firmas locales pasan, por tanto, de actores regionales a retadores globales, presionando a los actores establecidos a bajar sus precios o demostrar una diferenciación premium mediante datos clínicos superiores, influyendo así en el crecimiento del mercado de la toxina botulínica.

Formulaciones de acción más prolongada y sin proteínas complejantes

Las proteínas complejantes, como las hemaglutininas, pueden desencadenar la formación de anticuerpos con el tiempo. La IncobotulinumtoxinA, que prescinde de estas proteínas, obtuvo en 2024 una etiqueta de la FDA que permite el tratamiento simultáneo de las tres áreas del tercio superior del rostro, reduciendo el tiempo en sillón un 40%. La DaxibotulinumtoxinA de Revance afirma una duración de seis meses, duplicando la norma; los primeros usuarios reportan una satisfacción superior en un 22% gracias a menos visitas, pero los ingresos del T2 de 2025 quedaron por debajo de los pronósticos porque los inyectores tuvieron dificultades con los novedosos pasos de reconstitución. La diferenciación clínica necesita, por tanto, una infraestructura de formación complementaria para traducirse en tracción comercial.

Análisis del impacto de las limitaciones*

| Limitación | (~) % de impacto en el pronóstico del CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inmunorresistencia y riesgo de anticuerpos neutralizantes | −0.9% | Mundial, mayor en usuarios terapéuticos recurrentes | Largo plazo (≥ 4 años) |

| Lagunas en la cadena de frío y la manipulación en mercados de bajos ingresos | −0.7% | África subsahariana, Asia del Sur, América Latina rural | Mediano plazo (2-4 años) |

| Suministro falsificado / del mercado gris | −0.5% | APAC, Medio Oriente, Europa del Este | Corto plazo (≤ 2 años) |

| Altos costos cosméticos a cargo del paciente | −0.6% | Mundial, más agudo en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inmunorresistencia y riesgo de anticuerpos neutralizantes

Los anticuerpos neutralizantes surgen en el 1-3% de los usuarios recurrentes, normalmente tras siete ciclos o dosis acumuladas superiores a 200 unidades, lo que puede conducir al fracaso del tratamiento y requerir un cambio de producto. Los datos comparativos sobre toxinas sin proteínas frente a toxinas convencionales siguen siendo escasos, lo que obliga a los clínicos a depender de estrategias de dosificación pragmáticas y de intervalos más amplios entre tratamientos. Los pagadores que observan la efectividad en el mundo real podrían introducir pruebas de anticuerpos, añadiendo costos y pasos administrativos que podrían frenar la adopción, especialmente en contextos estéticos donde los pacientes pagan de su bolsillo.

Lagunas en la cadena de frío y la manipulación en mercados de bajos ingresos

La Organización Mundial de la Salud halló que el 38% de los centros de salud del África subsahariana experimentaron excursiones de temperatura por encima de los 8 °C durante más de cuatro horas al mes, lo que compromete la potencia de las toxinas. Los déficits de formación agravan el problema: casi un tercio de las clínicas rurales indias almacenaban toxina reconstituida más allá del límite de 24 horas del fabricante. Hasta que las formulaciones termoestables superen las fases tempranas de los ensayos, el crecimiento del mercado de la toxina botulínica en estas regiones seguirá centrado en las ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por tipo de producto: la escala del Tipo A oculta el resurgimiento de nicho del Tipo B

El tamaño del mercado de la toxina botulínica para los productos de Tipo A representó el 87,81% de los ingresos totales en 2025, reflejando su amplio etiquetado de la FDA en los ámbitos estético y terapéutico. Las formulaciones sin proteínas complejantes, como Xeomin, están erosionando gradualmente la participación de los actores tradicionales, ya que la indicación de sesión única para el tercio superior del rostro, aprobada en 2024, reduce el tiempo en sillón y atrae a clínicas orientadas al volumen. Jeuveau aumentó su participación de mercado en EE. UU. del 4% en 2019 al 14% en 2025 al dirigirse a los millennials con campañas centradas en redes sociales y precios entre un 20 y un 30% inferiores a los del líder del mercado. El diferenciador de seis meses de duración de Daxxify aún no se ha traducido en una adopción proporcional, ya que los requisitos de formación de los proveedores ralentizan la incorporación. Los nuevos entrantes coreanos, con precios entre un 30 y un 40% más bajos, siguen ganando terreno en Asia y partes de América Latina, configurando aún más la participación de mercado de la toxina botulínica.

La contribución del Tipo B es pequeña pero está creciendo a un CAGR del 10,58% hasta 2031, a medida que se acumulan los no respondedores al Tipo A inducidos por anticuerpos. La RimabotulinumtoxinB ofrece un inicio de acción de 24 a 48 horas, lo que la hace atractiva para casos agudos de distonía cervical. Eisai registró un crecimiento de ingresos europeos del 19% en 2024, impulsado por los cambios de pacientes por parte de neurólogos en lugar de pacientes nuevos en terapia. La duración es más corta, pero donde la mejora funcional supera a la longevidad cosmética, los clínicos están dispuestos a cambiar visitas repetidas por eficacia. El resultado es un motor de ingresos estable, aunque de nicho, que diversifica la cartera de la industria de la toxina botulínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: las terapéuticas reembolsadas superan a la estética electiva

Los procedimientos estéticos representaron el 54,73% de los ingresos de 2025, sin embargo, se proyecta que las indicaciones terapéuticas se expandan a una tasa anual del 11,28%, lo que subraya un realineamiento fundamental hacia el uso respaldado por seguros. Dentro de la estética, el segmento glabelar tradicional sigue siendo el ancla, pero la reducción del masetero se disparó un 89% en 2024, ya que los pacientes masculinos y asiáticos buscaron el contorneado de la mandíbula. Las inyecciones emergentes de contorneado corporal son experimentales y carecen del respaldo de la FDA, lo que limita su contribución al tamaño del mercado de la toxina botulínica. La hiperhidrosis, cubierta por muchos pagadores, sirve como puerta de entrada para la venta adicional cosmética.

La profilaxis de la migraña crónica es el uso terapéutico de más rápido crecimiento, impulsada por las mejoras en las guías y la flexibilización de las reglas de los pagadores que elimina los pasos de autorización previa. La espasticidad por ictus, parálisis cerebral y esclerosis múltiple mantiene un volumen fiable, mientras que la OAB gana tracción porque Medicare ahora solo exige el fracaso de un agente oral. Los datos de la cartera apuntan a nuevas fronteras: los resultados positivos de Fase II sobre el temblor de AbbVie podrían abrir el camino a una nueva avenida terapéutica para 2027. En efecto, la estabilidad del reembolso protege a las líneas terapéuticas de los vaivenes de la confianza del consumidor, ofreciendo a los fabricantes una base predecible para cubrirse frente a la ciclicidad estética.

Por usuario final: las clínicas ganan terreno mientras los hospitales enfrentan compresión de reembolsos

Los hospitales y centros de cirugía controlaron el 43,18% de los procedimientos en 2025, impulsados principalmente por casos terapéuticos complejos que requerían supervisión multidisciplinar. No obstante, una reducción del 12% en las tarifas de instalación para la administración de toxina bajo el Sistema de Pago Prospectivo Ambulatorio de CMS de 2024 lleva a los pagadores a desplazar el volumen hacia centros de menor costo. Los análisis de tiempo y movimiento revelan que las inyecciones para espasticidad toman 22 minutos en un entorno ambulatorio, frente a 90 minutos para las alternativas quirúrgicas, lo que refuerza el impulso de productividad de los hospitales y, al mismo tiempo, resalta el atractivo de los centros ambulatorios.

Se proyecta que las clínicas especializadas y de dermatología se expandan a un CAGR del 9,25% hasta 2031 y ya proporcionan la mayor parte de las sesiones estéticas de pago directo. Las reservas el mismo día, los horarios vespertinos y la decoración apta para Instagram resuenan con los grupos demográficos más jóvenes. La sinergia de venta adicional es fuerte: el 38% de los pacientes con hiperhidrosis se convierten a toxina cosmética en un plazo de 12 meses. Los servicios basados en spa y los móviles forman un microsegmento que atrae a los buscadores de máxima comodidad, pero atraen el escrutinio regulatorio; la FDA envió 14 cartas de advertencia a med-spas en 2024 por uso no autorizado. Las clínicas dirigidas por enfermeras, como las que operan bajo proyectos piloto de salud pública, descentralizan aún más la prestación, como se observa en el programa de OAB del NHS del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte representó el 42,36% de los ingresos globales en 2025 y sigue siendo el mercado líder para los lanzamientos de nuevos productos y los precedentes regulatorios. El volumen de EE. UU. alcanzó los 9,88 millones de procedimientos en 2024, concentrados en metrópolis costeras para fines estéticos y dispersos por consultorios de neurología y urología para uso terapéutico. La aprobación de Nabota por parte de la autoridad sanitaria canadiense en 2024 inyecta una competencia de precios que puede ampliar el acceso entre los consumidores sensibles al costo. El flujo de turismo médico de México ofrece ahorros de costos del 50-60%, pero enfrenta el riesgo de falsificaciones, lo que frena su escala. La apertura de la FDA a nuevos serotipos, ejemplificada por la BLA de TrenibotE en 2025, señala una innovación continua, aunque las comunicaciones de seguridad sobre la diseminación a distancia plantean inquietudes sobre los seguros por mala praxis.

Se prevé que la región Asia-Pacífico crezca a un CAGR del 12,13%, el más rápido del mundo, impulsado por la escala de fabricación nacional y una creciente clase media. El uso per cápita de Corea del Sur rivaliza con el de EE. UU., impulsado por la aceptación cultural y los incentivos gubernamentales a la exportación. El mercado de China se divide según las percepciones de calidad: las ciudades de nivel 1 prefieren las marcas occidentales, mientras que las ciudades de niveles 2 y 3 optan por productos nacionales a precios de 80-100 USD por vial. La población envejecida de Japón impulsa la demanda terapéutica; Xeomin solo obtuvo la autorización de la PMDA en 2024, pero la adopción se está acelerando. El segmento estético de la India crece a una tasa del 20-25% anual en los centros urbanos, aunque las lagunas en la cadena de frío restringen su penetración más amplia. Los centros del Sudeste Asiático, como Bangkok, atienden aproximadamente a 120.000 pacientes estéticos internacionales al año con descuentos del 40%, ampliando así el alcance regional del mercado de la toxina botulínica.

Europa mantiene una participación intermedia, con un crecimiento moderado por el mandato de 2025 de la Agencia Europea de Medicamentos que exige advertencias reforzadas sobre la diseminación a distancia, lo que alarga los ciclos de venta en Francia e Italia. Alemania y el Reino Unido lideran la adopción terapéutica mediante la cobertura sanitaria nacional para la migraña crónica y la espasticidad; las clínicas de OAB dirigidas por enfermeras del Reino Unido han reducido los tiempos de espera de nueve meses a seis semanas. Los países de Europa del Este están alcanzando el ritmo a medida que aumentan los ingresos y los médicos formados en Occidente regresan a sus países de origen. En Medio Oriente, los Emiratos Árabes Unidos y Arabia Saudita impulsan el crecimiento, aprovechando su elevada riqueza per cápita y su infraestructura de turismo médico. Sudáfrica muestra un crecimiento constante en el sector privado, pero la penetración más amplia en el África subsahariana se ve limitada por la infraestructura y las prioridades de salud pública. América del Sur gira en torno a Brasil, donde ANVISA evalúa las toxinas coreanas y chinas, lo que podría democratizar el acceso una vez que lleguen las aprobaciones.

Panorama competitivo

Tres actores establecidos, AbbVie, Ipsen y Merz, mantenían en conjunto una participación significativa en 2025; sin embargo, el mercado de la toxina botulínica es cada vez más disputado a medida que las firmas coreanas y chinas escalan su producción y obtienen aprobaciones occidentales. AbbVie defiende su estatus premium mediante continuas ampliaciones de indicaciones; los datos positivos de Fase II sobre el temblor anunciados en octubre de 2025 podrían desbloquear un nuevo dominio terapéutico. Los fabricantes coreanos rebajan los precios entre un 30 y un 40%, ganando posiciones en geografías de nivel 2 y en clínicas de pago directo. Revance introduce tecnología de intercambio peptídico para una mayor duración, pero descubre que la fricción del flujo de trabajo puede atenuar la recompensa comercial de la innovación. Mientras tanto, el ABP-450 de AEON Biopharma, idéntico en secuencia de aminoácidos al BOTOX, completó ensayos pivotales en 2025, lo que señala un desafío biosimilar a corto plazo.

La tecnología desempeña un papel creciente. AbbVie integró la serialización por blockchain en 2025 para combatir las falsificaciones, diferenciando así la integridad de su cadena de suministro. Evolus aprovecha el mapeo facial impulsado por IA en las consultas de Jeuveau, al que se atribuye el impulso de su 14% de participación de mercado en EE. UU. La dinámica regulatoria es decisiva: la disposición de la FDA a autorizar nuevos serotipos contrasta con el endurecimiento de los estándares de seguridad de la EMA, creando costos de cumplimiento asimétricos. En última instancia, las empresas deben conciliar la superioridad clínica, la competitividad de costos, las relaciones con los reguladores y las iniciativas antifalsificación, todo ello mientras forman a los inyectores para asegurar la adopción.

Líderes de la industria de la toxina botulínica

Evolus

AbbVie

Merz

Ipsen Pharma

Galderma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: AbbVie presentó una Solicitud de Licencia de Producto Biológico (BLA) a la FDA para TrenibotE (TrenibotulinumtoxinE), el primer producto de serotipo E de toxina botulínica, dirigido a aplicaciones estéticas de inicio rápido con efectos que aparecen en 24 horas frente a los 3-7 días de las toxinas Tipo A. Esta presentación se apoya en datos de Fase III que muestran no inferioridad frente al BOTOX en la reducción de las líneas glabelares, lo que potencialmente abre un nuevo segmento para los pacientes que buscan resultados inmediatos antes de eventos.

- Febrero de 2025: AbbVie anunció el lanzamiento de 3 nuevos centros de formación del Instituto Médico Allergan (AMI) en Shanghái, São Paulo y Dubái, ampliando su red mundial de formación de inyectores a 28 instalaciones. Estos centros forman anualmente a 15.000 profesionales en técnicas de inyección avanzadas, reforzando la estrategia de fidelización del ecosistema de AbbVie al garantizar que los inyectores sigan siendo competentes en los protocolos específicos de BOTOX.

- Octubre de 2024: Allergan Aesthetics recibió la aprobación de la FDA de EE. UU. para BOTOX Cosmetic con el fin de mejorar temporalmente las bandas platismales moderadas a graves en adultos.

- Septiembre de 2024: Allergan Aesthetics lanzó BOTOX Cosmetic para la prominencia del músculo masetero en adultos en China.

Alcance del informe global del mercado de la toxina botulínica

Según el alcance del informe, la toxina botulínica es una proteína neurotóxica producida por la bacteria Clostridium botulinum. Como resultado, se utilizan concentraciones muy diluidas de toxina botulínica con fines cosméticos y no cosméticos, como el tratamiento de las líneas del entrecejo, la distonía, la migraña crónica y otros fines.

La industria de la toxina botulínica está segmentada por producto, aplicación, usuario final y geografía. Por producto, el mercado se segmenta en toxina botulínica tipo A y toxina botulínica tipo B. Por aplicación, el mercado se segmenta en aplicaciones cosméticas y aplicaciones no cosméticas. Por aplicaciones cosméticas, el mercado se segmenta en líneas glabelares, líneas del canto lateral (patas de gallo), líneas de la frente y otras aplicaciones cosméticas. Por aplicaciones no cosméticas, el mercado se segmenta en distonía, migraña crónica, trastornos oftálmicos y otras aplicaciones no cosméticas. Por usuario final, el mercado se segmenta en spas y centros de belleza, y clínicas y hospitales. Por geografía, el mercado global se segmenta en América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Medio Oriente y África (GCC, Sudáfrica, Resto de Medio Oriente y África) y América del Sur (Brasil, Argentina, Resto de América del Sur). El informe del mercado también cubre los tamaños y tendencias de mercado estimados para 17 países en las principales regiones globalmente. El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| Toxina botulínica Tipo A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | |

| IncobotulinumtoxinA (Xeomin) | |

| PrabotulinumtoxinA (Jeuveau) | |

| DaxibotulinumtoxinA (Daxxify) | |

| Sin proteínas complejantes (Coretox y otros) | |

| Toxina botulínica Tipo B |

| Estética | Líneas glabelares |

| Patas de gallo | |

| Líneas de la frente | |

| Reducción del masetero y contorneado de la mandíbula | |

| Contorneado corporal e hiperhidrosis | |

| Terapéutica | Migraña crónica |

| Espasticidad | |

| Distonía cervical | |

| Hiperactividad neurogénica del detrusor / OAB | |

| Sialorrea | |

| Otros (Estrabismo, Temblor, TMD) |

| Clínicas especializadas y de dermatología |

| Hospitales y centros de cirugía |

| Spas y centros de belleza |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | GCC |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Toxina botulínica Tipo A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| DaxibotulinumtoxinA (Daxxify) | ||

| Sin proteínas complejantes (Coretox y otros) | ||

| Toxina botulínica Tipo B | ||

| Por aplicación | Estética | Líneas glabelares |

| Patas de gallo | ||

| Líneas de la frente | ||

| Reducción del masetero y contorneado de la mandíbula | ||

| Contorneado corporal e hiperhidrosis | ||

| Terapéutica | Migraña crónica | |

| Espasticidad | ||

| Distonía cervical | ||

| Hiperactividad neurogénica del detrusor / OAB | ||

| Sialorrea | ||

| Otros (Estrabismo, Temblor, TMD) | ||

| Por usuario final | Clínicas especializadas y de dermatología | |

| Hospitales y centros de cirugía | ||

| Spas y centros de belleza | ||

| Otros usuarios finales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | GCC | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Principales preguntas respondidas en el informe

¿Qué tasa de crecimiento se espera para el mercado de la toxina botulínica hasta 2031?

Se proyecta que el mercado de la toxina botulínica se expanda a un CAGR del 8,59%, pasando de 13,87 mil millones de USD en 2026 a 20,94 mil millones de USD para 2031.

¿Qué región añadirá los mayores ingresos nuevos?

Se prevé que la región Asia-Pacífico registre el crecimiento regional más rápido con un CAGR del 12,13%, impulsado por productos nacionales a precios más bajos y por una creciente demanda de la clase media.

¿Por qué las indicaciones terapéuticas están superando a la estética?

Los usos terapéuticos como la migraña crónica y la OAB reciben reembolso de los seguros, generando un CAGR del 11,28% que supera al impulsado por los procedimientos estéticos.

¿Qué tan grande es la ventaja del Tipo A sobre el Tipo B?

El Tipo A mantuvo una participación del 87,81% en 2025, mientras que el Tipo B crece rápidamente pero desde una base pequeña, ya que atiende a pacientes que desarrollan anticuerpos contra las toxinas Tipo A.

¿Cuál es el principal riesgo para la eficacia a largo plazo?

Los anticuerpos neutralizantes se forman en el 1-3% de los usuarios recurrentes, particularmente con dosis acumuladas altas, lo que podría hacer que el tratamiento sea ineficaz con el tiempo.

Última actualización de la página el: