Tamaño y Participación del Mercado de Medidores de Cetona en Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 548.34 Millones de dólares |

| Tamaño del Mercado (2031) | 762.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Medidores de Cetona en Sangre por Mordor Intelligence

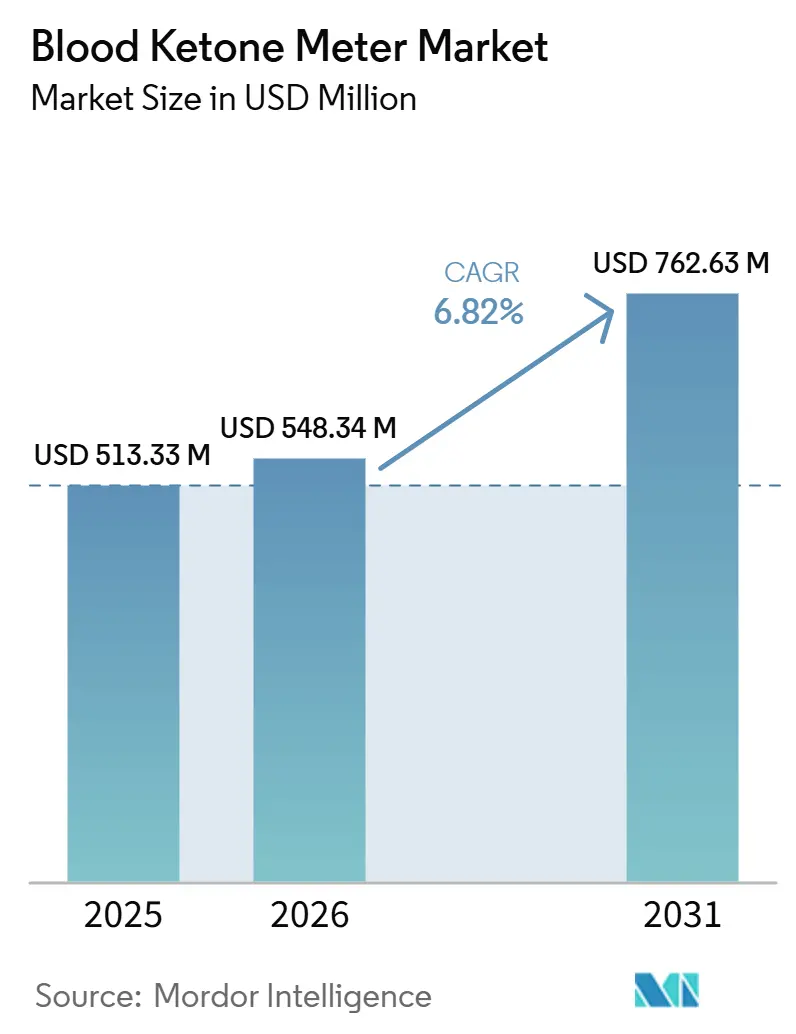

El tamaño del Mercado de Medidores de Cetona en Sangre está proyectado para expandirse desde 513,33 millones de USD en 2025 y 548,34 millones de USD en 2026 hasta 762,63 millones de USD para 2031, registrando una CAGR del 6,82% entre 2026 y 2031.

La demanda se está expandiendo más allá del cuidado tradicional de la diabetes hacia el monitoreo de dietas cetogénicas, las vías de sepsis en cuidados críticos y la optimización del rendimiento deportivo. Los medidores multifuncionales que combinan glucosa, cetona y otros biomarcadores metabólicos están redefiniendo los criterios de compra, mientras que las mejoras en la precisión de los biosensores y los menores volúmenes de muestra de sangre hacen que las pruebas diarias sean más aceptables. Los cambios en el reembolso —especialmente la cobertura del CMS para tiras duales de glucosa y cetona— junto con los códigos de facturación de monitoreo remoto de pacientes (RPM) en EE. UU. y la UE, están acelerando la adopción en entornos ambulatorios y domiciliarios.

Conclusiones Clave del Informe

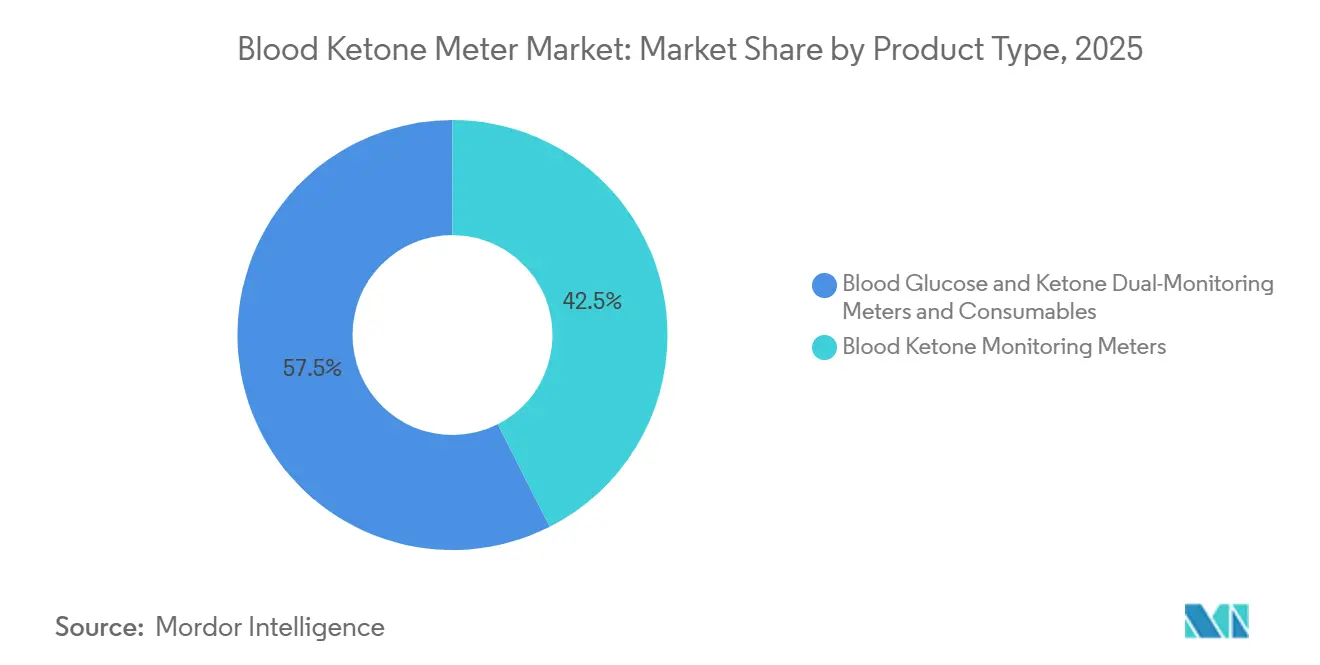

- Por tipo de producto, los Medidores de Monitoreo de Cetona en Sangre representaron el 42,54% de la participación del mercado de medidores de cetona en sangre en 2025, mientras que los Medidores Duales de Glucosa y Cetona en Sangre están proyectados para crecer a una CAGR del 7,20% hasta 2031.

- Por aplicación, el Manejo de Diabetes (Tipo 1) representó el 46,67% del tamaño del mercado de medidores de cetona en sangre en 2025; se proyecta que el Monitoreo de Dieta Cetogénica se expanda a una CAGR del 7,51% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 45,56% en 2025, mientras que los entornos de atención domiciliaria registrarán la CAGR más rápida del 7,81% entre 2026-2031.

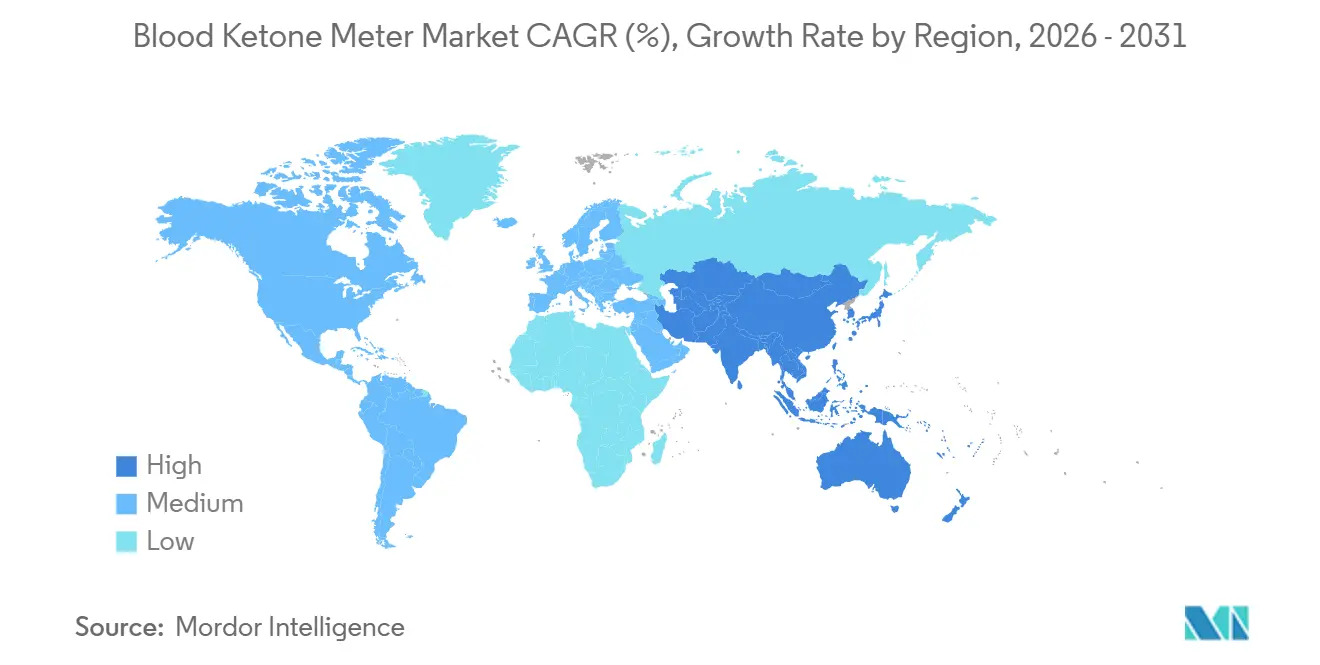

- Por región, América del Norte representó el 37,34% del tamaño del mercado de medidores de cetona en sangre en 2025; Asia-Pacífico está preparada para la CAGR más alta del 7,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medidores de Cetona en Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Rápida Adopción de Dietas Cetogénicas entre los Millennials Conscientes del Fitness en Europa | ~1,7% | Europa, América del Norte, con expansión a centros urbanos en APAC | Mediano plazo (~ 3-4 años) |

| Protocolos Obligatorios de Prueba de Cetona en Vías de Sepsis en UCI | ~1,4% | América del Norte, Europa, Mercados de atención médica avanzada en APAC | Corto plazo (≤ 2 años) |

| Expansión del Reembolso del CMS para Tiras Duales de Glucosa y Cetona | ~1,5% | Estados Unidos, con influencia en los estándares de reembolso globales | Mediano plazo (~ 3-4 años) |

| Códigos de Facturación de Monitoreo Remoto de Pacientes (RPM) que Impulsan las Pruebas de Cetona en el Hogar en EE. UU./UE | ~1,2% | América del Norte, Europa | Mediano plazo (~ 3-4 años) |

| Creciente Prevalencia de Episodios de CAD Inducidos por Bomba de Insulina en América del Norte | ~1,1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de Lanzamientos y Aprobaciones de Productos | ~1,0% | Global | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Dietas Cetogénicas entre los Millennials Conscientes del Fitness en Europa

La aceptación generalizada de la nutrición cetogénica está impulsando la demanda de los consumidores de medidores compactos conectados a aplicaciones. Los ensayos aleatorizados que confirman los beneficios metabólicos y en cuidados críticos han ampliado los perfiles de compradores más allá de los pacientes hacia los usuarios de estilo de vida [1]Mathias Rahmel et al., "La nutrición cetogénica mejora los resultados clínicos en la sepsis," Science Translational Medicine, science.org. Los minoristas de fitness europeos ahora comercializan dispositivos que antes estaban limitados a las farmacias, y los desarrolladores de aplicaciones integran datos de cetona en los paneles de control de entrenamiento. Los fabricantes posicionan los productos como herramientas de bienestar diario, lo que está ampliando el mercado de medidores de cetona en sangre y aumentando la visibilidad de la marca en canales no médicos.

Protocolos Obligatorios de Prueba de Cetona en Vías de Sepsis en UCI

Los hospitales en EE. UU. y la UE han incorporado las pruebas de cetona en los protocolos de sepsis tras estudios que demostraron que el soporte cetogénico redujo el uso de insulina y mejoró los días libres de ventilación. Los equipos de adquisiciones ahora buscan medidores que se sincronicen automáticamente con los registros electrónicos de salud (RES), impulsando la demanda institucional. Los proveedores capaces de certificar la interoperabilidad y la rapidez en el procesamiento de muestras están ganando licitaciones, elevando las ventas institucionales del mercado de medidores de cetona en sangre.

Expansión del Reembolso del CMS para Tiras Duales de Glucosa y Cetona

La reclasificación de los monitores integrados como Equipo Médico Duradero (DME) por parte de los Centros de Servicios de Medicare y Medicaid (CMS) en abril de 2024 abrió la cobertura nacional para las tiras duales [2]Centros de Servicios de Medicare y Medicaid, Monitor de Glucosa – Artículo de Política (A52464),

cms.gov Centros de Servicios de Medicare & Medicaid, "Monitor de Glucosa – Artículo de Política (A52464)," cms.gov. Las aseguradoras privadas como Cigna replicaron la actualización a principios de 2025. La vía de pago más clara elimina una barrera de costos clave, alentando a los médicos a prescribir medidores de doble función y ampliando la presencia del mercado de medidores de cetona en sangre en la gestión de enfermedades crónicas.

Códigos de Facturación de Monitoreo Remoto de Pacientes (RPM) que Impulsan las Pruebas de Cetona en el Hogar en EE. UU./UE

Los nuevos códigos CPT permiten a los proveedores facturar por revisiones de datos de cetona en el hogar, impulsando programas de telesalud que envían medidores directamente a los pacientes. Plataformas como MedM integran más de 900 sensores, incluidos dispositivos de cetona, con registros de facturación automatizados. Este catalizador financiero está orientando el crecimiento desde las consultas clínicas episódicas hacia el monitoreo continuo en el hogar, vital para las poblaciones rurales y de edad avanzada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia Creciente de Retiros de Productos | -1.30% | Global, particularmente en América del Norte y Europa con estricta vigilancia poscomercialización | Mediano plazo (2-4 años) |

| Incomodidad del Paciente por los Pinchazos Repetitivos en el Dedo que Reducen el Cumplimiento a Largo Plazo | -1.60% | Global, particularmente entre los usuarios de atención domiciliaria y las poblaciones pediátricas | Largo plazo (≥4 años) |

| Brecha de Precisión frente a los Ensayos de β-Hidroxibutirato de Laboratorio que Limita la Adopción en las UCI | -1.50% | Global, con mayor impacto en los sistemas de salud desarrollados de América del Norte, Europa, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Aranceles de Importación Persistentes sobre los Chips de Biosensor en Brasil y Argentina | -0.80% | Brasil y Argentina (América Latina) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incidencia Creciente de Retiros de Productos

Los retiros de Clase 1 de la FDA de sistemas de glucosa-cetona en 2024-2025 mermaron la confianza de los proveedores. Los fabricantes enfrentaron escasez de suministros, primas de seguro más altas y daño a la marca[3]Autoridad de Atención Médica del Estado de Washington, "Monitores Continuos de Glucosa para Nuevas Poblaciones," hca.wa.gov. Las empresas más grandes aprovecharon los marcos de calidad establecidos para mitigar el riesgo, mientras que las empresas más pequeñas lucharon con los costos de cumplimiento, impulsando al mercado de medidores de cetona en sangre hacia la consolidación.

Incomodidad del Paciente por los Pinchazos Repetitivos en el Dedo

Si bien el muestreo capilar sigue siendo el estándar de referencia en precisión, los estudios de usuarios revelan una adherencia decreciente debido al dolor y el daño cutáneo. Los fabricantes de dispositivos están reduciendo el volumen de sangre requerido a 0,3 µL y explorando el lancetado en sitios alternativos; sin embargo, la adopción entre los usuarios preventivos y de control de peso sigue siendo limitada. Las soluciones continuas y mínimamente invasivas permanecen en I+D y, hasta que se comercialicen, esta restricción moderará la curva de crecimiento del mercado de medidores de cetona en sangre.

Incomodidad del Paciente por los Pinchazos Repetitivos en el Dedo

Si bien el muestreo capilar sigue siendo el estándar de referencia en precisión, los estudios de usuarios revelan una adherencia decreciente debido al dolor y el daño en la piel. Los fabricantes de dispositivos están reduciendo el volumen de sangre requerido a 0,3 µL y explorando el lancetado en sitios alternativos, pero la adopción entre los usuarios preventivos y de control de peso sigue siendo limitada. Las soluciones continuas y mínimamente invasivas permanecen en I+D, y hasta que se comercialicen, esta restricción moderará la curva de crecimiento del mercado de medidores de cetona en sangre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Medidores de Doble Función Reconfiguran la Dinámica del Mercado

Los Medidores de Monitoreo de Cetona en Sangre representaron el 42,54% de la participación del mercado de medidores de cetona en sangre en 2025 y siguen siendo un elemento básico en la prevención de la cetoacidosis diabética (CAD). Sin embargo, los medidores duales de glucosa y cetona avanzan a una CAGR del 7,20%, impulsados por los protocolos de inhibidores de SGLT-2 que requieren el seguimiento simultáneo de biomarcadores.

Los consumibles sostienen los ingresos recurrentes e impulsan la innovación en la química de las tiras, apuntando a una precisión de ±3% y volúmenes capilares inferiores a 0,4 µL. Los dispositivos premium, como el Monitor Inteligente de Glucosa en Sangre Plus Cetona de LifeSmart, archivan 1.000 lecturas y las exportan a paneles de control móviles. Los medidores institucionales de bajo costo mantienen su importancia en los contratos de compra masiva, creando un campo competitivo bifurcado dentro del mercado de medidores de cetona en sangre.

Por Usuario Final: Los Entornos de Atención Domiciliaria Impulsan el Crecimiento Futuro

Los hospitales representaron el 45,56% de los ingresos de 2025, impulsados por los protocolos de UCI y emergencias. El triaje temprano de CAD y el seguimiento de cetona en cuidados críticos mantienen una sólida adquisición; sin embargo, los entornos domiciliarios los superarán con una CAGR del 7,81% hasta 2031.

Las clínicas y los centros de diagnóstico sirven de puente entre el alta hospitalaria y la autogestión plena, ofreciendo educación y pruebas de referencia. El software de Monitoreo Remoto de Pacientes (RPM) transfiere automáticamente las lecturas capilares a los Registros Médicos Electrónicos (RME), lo que permite a los médicos facturar datos revisados de forma remota bajo el CPT 99457 y códigos relacionados de J Diabetes Sci Technol. Este cambio sustenta la expansión duradera del mercado de medidores de cetona en sangre hacia la atención comunitaria.

Por Aplicación: El Monitoreo de Dieta Cetogénica Amplía el Alcance del Mercado

El Manejo de Diabetes Tipo 1 generó el 46,67% de los ingresos de 2025, respaldado por los estándares de la Asociación Americana de Diabetes que enfatizan la vigilancia de la cetosis. Los hospitales también dependen de las pruebas de cetona a pie de cama durante las emergencias por CAD. Mientras tanto, el monitoreo de la dieta cetogénica crecerá a una CAGR del 7,51%, incorporando usuarios de estilo de vida al mercado de medidores de cetona en sangre e impulsando la demanda de medidores concebidos como dispositivos de bienestar en lugar de dispositivos médicos.

La optimización del rendimiento deportivo y la vigilancia veterinaria de la cetoacidosis contribuyen con volúmenes de nicho, pero alcanzan precios premium. Los atletas de élite buscan análisis de tendencias a nivel milimolar para la planificación de la recuperación, y las clínicas veterinarias adaptan los medidores humanos para la cetoacidosis en animales de compañía sin grandes costos de rediseño, añadiendo ingresos incrementales al mercado de medidores de cetona en sangre.

Por Grupo de Edad: El Segmento Pediátrico Muestra el Mayor Potencial de Crecimiento

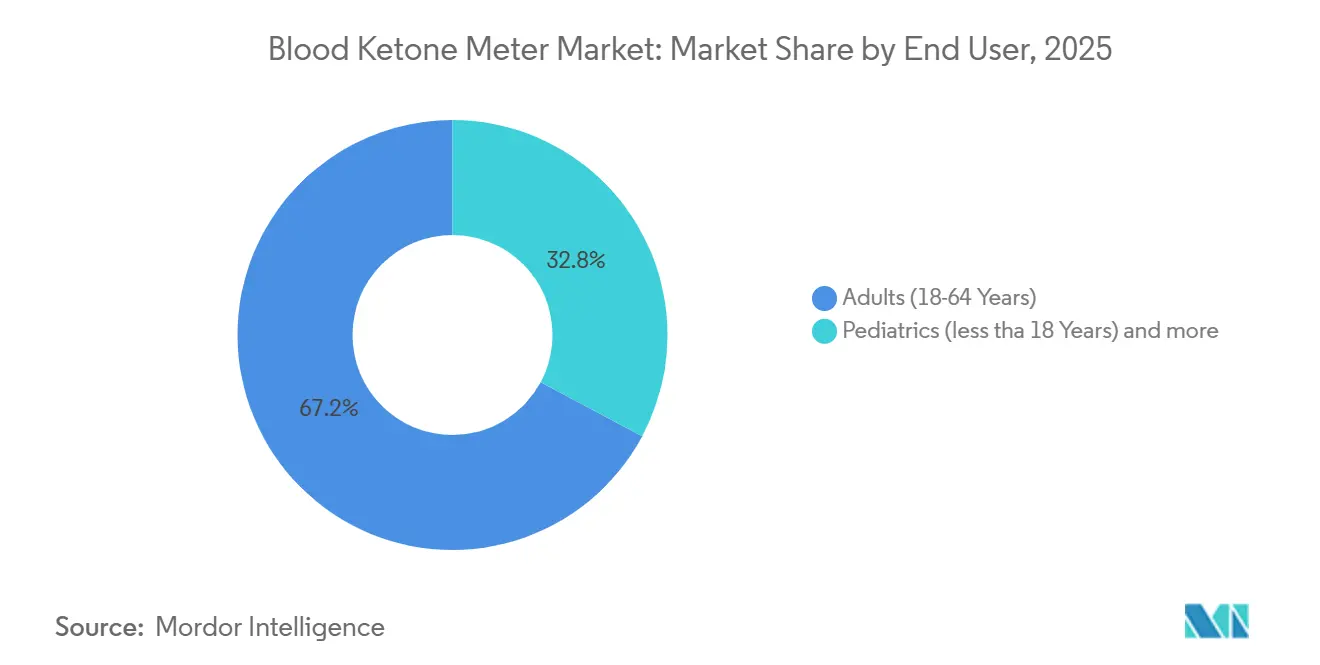

Los adultos de entre 18 y 64 años representaron el 67,19% de las ventas de 2025 gracias a la mayor prevalencia de diabetes y al poder adquisitivo. Las aplicaciones complementarias con información práctica atraen a este grupo con conocimientos tecnológicos, consolidando su participación en el gasto. El grupo pediátrico (<18 años) registrará una CAGR del 8,10%, beneficiándose del aumento de la incidencia de diabetes tipo 1 y de los protocolos cetogénicos para la epilepsia. La investigación de Stanford Medicine vincula la adopción temprana de tecnología con mejores resultados glucémicos en stanford.edu.

Los usuarios geriátricos valoran las interfaces con fuentes de gran tamaño y las alertas para cuidadores. Los riesgos de la polifarmacia aumentan las necesidades de monitoreo, y los fabricantes abordan las limitaciones de destreza con lancetas de agarre amplio. Estas adaptaciones, aunque incrementales, protegen al mercado de medidores de cetona en sangre de la deserción relacionada con la edad.

Análisis Geográfico

América del Norte representó el 37,34% de los ingresos de 2025, con Estados Unidos beneficiándose del reembolso de CMS y de las rápidas actualizaciones tecnológicas. Las aseguradoras privadas replican la política federal, amplificando la penetración de los dispositivos. El modelo de pagador único de Canadá genera una adopción más estable pero con precios de venta promedio más bajos, mientras que México muestra un crecimiento de dos dígitos desde una base más pequeña. El mercado de medidores de cetona en sangre continúa beneficiándose de las colaboraciones entre la academia y la industria que aceleran la aprobación regulatoria.

Asia-Pacífico registrará la CAGR más rápida del 7,75% hasta 2031, liderada por China y Japón. Los fabricantes nacionales explotan las ventajas de costos y localizan el firmware para interfaces en mandarín y kanji, desafiando a las importaciones occidentales. La carga de diabetes en India impulsa los pilotos de seguros estatales que cubren los medidores duales. Los consumidores urbanos en Seúl, Sídney y Singapur adoptan dietas cetogénicas, ampliando la demanda no médica. En conjunto, estos factores impulsan el mercado de medidores de cetona en sangre en los diversos entornos de pagadores de Asia-Pacífico.

Europa mantiene un estricto cumplimiento del Reglamento de Dispositivos Médicos (MDR), lo que eleva las barreras de entrada pero mejora la confianza. El Reino Unido y Alemania anclan el volumen, mientras que Francia e Italia proporcionan una demanda institucional estable a través de protocolos estandarizados de CAD. La I+D continental en muestreo con microagujas posiciona a la región como campo de pruebas para dispositivos de próxima generación menos invasivos, prometiendo vientos de cola a largo plazo para el mercado de medidores de cetona en sangre.

Panorama Competitivo

El mercado de medidores de cetona en sangre sigue siendo moderadamente concentrado. Abbott, Nova Biomedical y EKF Diagnostics aprovechan amplias carteras de productos y músculo de distribución. El enfoque directo al consumidor de Keto-Mojo atrae a los usuarios de estilo de vida, fomentando el evangelismo de marca. Las alianzas estratégicas, como la integración de RES de Nova anunciada en abril de 2025, consolidan las posiciones de los actores establecidos. Los análisis mejorados con inteligencia artificial se convierten en un nuevo campo de batalla, con proveedores que incorporan motores de predicción de tendencias para elevar la utilidad clínica.

Persisten oportunidades en espacios no explorados en economías emergentes y nichos especializados como la atención veterinaria y los deportes de élite. Las empresas más grandes buscan adquisiciones de empresas emergentes de sensores para asegurar la propiedad intelectual en plataformas de múltiples parámetros. Los retiros de productos presionan a los actores más pequeños, empujando al mercado de medidores de cetona en sangre hacia una mayor consolidación. Sin embargo, la fuerte adopción por parte de los usuarios de estilo de vida garantiza espacio para marcas ágiles que combinan diseño orientado al consumidor con precisión de grado clínico.

Líderes de la Industria de Medidores de Cetona en Sangre

-

Abbott Laboratories

-

Nova Biomedical

-

Nipro Corporation

-

TaiDoc Technology Corporation

-

ForaCare, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La Asociación Americana de Diabetes actualizó sus Estándares de Atención en Diabetes — 2025, subrayando el valor del manejo basado en tecnología y solicitando pruebas rutinarias de cetona en grupos de pacientes seleccionados. Se espera que la guía oriente los protocolos hospitalarios y las políticas de adquisición, fomentando una adopción más rápida de los medidores de cetona en sangre de próxima generación.

- Diciembre de 2024: Nova Biomedical Corp inició un retiro de su Sistema de Medidor Hospitalario StatStrip de Glucosa y Cetona (mmol/L), según un aviso emitido por el Departamento de Salud Pública de California. El evento pone de relieve las presiones regulatorias y de control de calidad que enfrentan los proveedores establecidos y podría dar a los competidores la oportunidad de aumentar su participación en el segmento hospitalario.

- Abril de 2024: La agencia reguladora de salud de Brasil, ANVISA, publicó la IN N.º 290, una vía simplificada que permite a los funcionarios aprovechar las revisiones regulatorias extranjeras al evaluar dispositivos de alto riesgo, incluidos los productos de diagnóstico in vitro como los medidores de cetona en sangre. La norma acorta el plazo de registro y facilita la entrada al mercado para los fabricantes internacionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medidores de cetonas en sangre como todos los dispositivos portátiles o de sobremesa que cuantifican el β-hidroxibutirato en sangre capilar, así como las tiras reactivas de un solo uso y las lancetas de uso exclusivo necesarias para cada medición. El alcance incluye medidores de cetonas independientes y medidores duales de glucosa y cetonas vendidos a través de canales minoristas, hospitalarios, clínicos y en línea a usuarios finales humanos en 17 países cubiertos en el informe, con valores presentados en USD constantes de 2024.

Exclusión del alcance: los dispositivos que estiman las cetonas a partir del aliento o la orina no están incluidos.

Descripción general de la segmentación

-

Por Tipo de Producto

- Medidores de Monitoreo de Cetona en Sangre

- Medidores de Monitoreo Dual de Glucosa y Cetona en Sangre

-

Consumibles

- Tiras Reactivas

- Lancetas

- Solución de Control

-

Por Usuario Final

- Hospitales

- Clínicas y Centros de Diagnóstico

- Entornos de Atención Domiciliaria

-

Por Aplicación

- Manejo de Diabetes (Tipo 1)

- Manejo de Emergencias por Cetoacidosis Diabética (CAD)

- Monitoreo de Dieta Cetogénica

- Optimización del Rendimiento Deportivo y Atlético

- Vigilancia Veterinaria de Cetoacidosis

-

Por Grupo de Edad

- Pediatría (<18 años)

- Adultos (18-64 años)

- Geriátrico (>65 años)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos en ejercicio, gerentes de adquisiciones en hospitales de tercer nivel, funcionarios de programas nacionales de diabetes y distribuidores de comercio electrónico en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron las tasas de consumo de tiras por paciente tratado, los ciclos típicos de reemplazo de medidores y los cambios recientes en el reembolso que influyen en la elasticidad de la demanda.

Investigación de escritorio

Nuestros analistas primero examinan fuentes públicas como la Federación Internacional de Diabetes, la base de datos 510(k) de la FDA de EE. UU., las estadísticas nacionales de aduanas y los boletines de asociaciones comerciales para dimensionar las bases de medidores instalados y las importaciones anuales de tiras. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas revisadas por pares sobre la incidencia de cetoacidosis diabética añaden contexto clínico y comercial. Las herramientas de suscripción como D&B Hoovers y Dow Jones Factiva proporcionan desglose de ingresos y noticias de envíos que anclan las cuotas de marca. Las fuentes enumeradas ilustran nuestro trabajo de escritorio; se revisaron muchas otras para verificar la coherencia, cubrir vacíos y contrastar cifras.

Los hallazgos secundarios sugirieron que el mercado de tiras es el principal impulsor de ingresos; sin embargo, los datos públicos por sí solos no pudieron resolver los precios de venta promedio a nivel de país. Es aquí donde Mordor Intelligence complementa el trabajo de escritorio con una comunicación directa y enfocada.

Dimensionamiento y pronóstico del mercado

Un marco de arriba hacia abajo y de abajo hacia arriba sustenta el modelo. Las poblaciones diabéticas por país, las tasas de hospitalización por CAD y los niveles de adopción de la dieta cetogénica generan un conjunto de demanda que luego se ajusta según la penetración de medidores y el uso promedio de tiras para obtener los volúmenes unitarios. Las consolidaciones selectivas de proveedores y las verificaciones de canales proporcionan una comprobación de sentido ascendente sobre los totales antes de que los valores se deriven aplicando precios de venta promedio ponderados. Las variables clave rastreadas incluyen la base de diabéticos tipo 1 tratados, la frecuencia anual de AMSG, la relación de precios tiras-medidor, el pipeline de aprobaciones regulatorias y la participación del comercio electrónico en las ventas de dispositivos. Los pronósticos hasta 2030 emplean regresión multivariante combinada con suavizado ARIMA, con rangos de escenarios revisados por nuestros expertos primarios. Los puntos de datos faltantes, más frecuentemente sobre precios de tiras, se completan utilizando análogos de países vecinos que posteriormente se reemplazan cuando surge evidencia primaria.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de varianza frente a datos independientes de importación y encuestas de utilización hospitalaria. Los revisores senior reevalúan las anomalías, tras lo cual el modelo queda bloqueado. Los informes se actualizan cada doce meses, y las actualizaciones intermedias se activan por eventos regulatorios, de precios o de cadena de suministro de importancia. Se realiza una verificación final de coherencia justo antes de la entrega al cliente.

Por qué nuestra línea base del mercado de medidores de cetonas en sangre es confiable

Los valores de mercado publicados suelen diferir porque cada empresa elige su propio alcance, combinación de productos y cadencia de pronóstico.

Los principales factores de brecha en otros estudios incluyen la exclusión de los ingresos por tiras de prueba, el uso de CAGRs globales uniformes sin calibración por país y la dependencia de fuentes secundarias sin verificaciones de precios en tiempo real; mientras que la línea base de Mordor incorpora ASPs verificados y métricas de pacientes específicas por nación, y se actualiza anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 513,3 M (2025) | Mordor Intelligence | - |

| USD 519,9 M (2025) | Global Consultancy A | Excluye los consumibles del alcance y depende principalmente de investigación de escritorio |

| USD 415,1 M (2024) | Industry Databank B | Aplica un único CAGR a todas las regiones y omite los medidores duales |

La comparación muestra que, una vez alineadas las diferencias de alcance y los supuestos de precios, las cifras convergen hacia el punto medio equilibrado de Mordor, lo que subraya por qué los tomadores de decisiones prefieren nuestra línea base transparente y actualizada regularmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medidores de cetona en sangre?

El mercado está valorado en 513,33 millones de USD en 2025 y se proyecta que alcance los 762,63 millones de USD para 2031.

¿Qué categoría de producto está creciendo más rápido?

Los medidores de monitoreo dual de glucosa y cetona en sangre se están expandiendo a una CAGR del 7,20%, impulsados por el beneficio del seguimiento simultáneo de biomarcadores.

¿Por qué se considera Asia-Pacífico una región clave de crecimiento?

El aumento del gasto en atención médica, una mayor población con diabetes y la creciente adopción de la dieta cetogénica contribuyen a un pronóstico de CAGR regional del 7,75%.

¿Cómo influyen los cambios en el reembolso en la adopción?

La cobertura del CMS y de los pagadores privados para las tiras duales, más los códigos de facturación de RPM, reducen los costos de bolsillo, impulsando tanto la adopción clínica como la domiciliaria.

¿Qué desafíos limitan el cumplimiento a largo plazo del usuario?

La incomodidad del pinchazo en el dedo y los retiros ocasionales de dispositivos desalientan las pruebas sostenidas, lo que impulsa la I+D hacia el muestreo menos invasivo y un control de calidad más estricto.

¿Qué grupo de edad ofrece el mayor potencial de crecimiento?

Se prevé que el segmento pediátrico (<18 años) crezca a una CAGR del 8,10% a medida que aumentan los diagnósticos de diabetes tipo 1 y la terapia cetogénica gana terreno en el tratamiento de la epilepsia.

Última actualización de la página el: