Tamaño y participación del mercado de monitoreo continuo de glucosa (CGM) en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

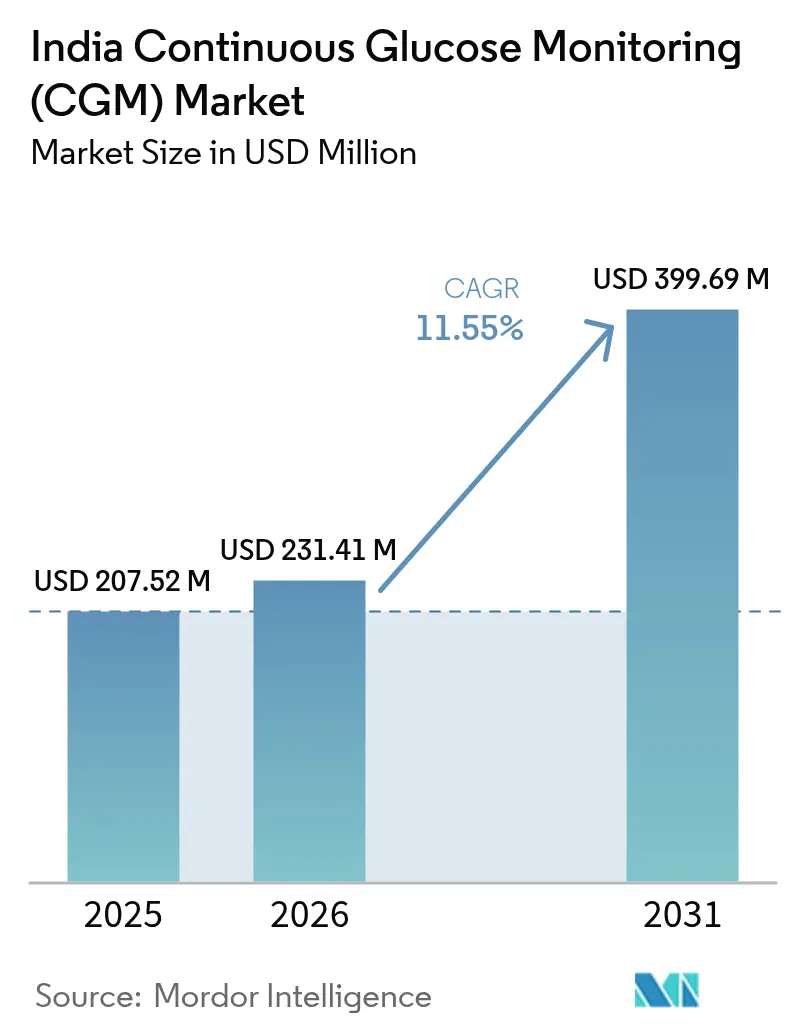

| Tamaño del mercado en el año base (2025) | 207.52 Millones de dólares |

| Tamaño del Mercado (2026) | 231.41 Millones de dólares |

| Tamaño del Mercado (2031) | 399.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de monitoreo continuo de glucosa (CGM) en India por Mordor Intelligence

El tamaño del mercado de monitoreo continuo de glucosa en India fue valorado en USD 207,52 millones en 2025 y se estima que crecerá desde USD 231,41 millones en 2026 hasta alcanzar USD 399,69 millones en 2031, a una CAGR del 11,55% durante el período de pronóstico (2026-2031).

Una transición estructural hacia la gestión proactiva de la diabetes sustenta esta expansión, dado que 89,8 millones de adultos indios ya vivían con diabetes en 2024, y se prevé que esa cifra alcance los 156,7 millones en 2050. Una transición estructural hacia la gestión proactiva de la diabetes sustenta esta expansión, dado que 89,8 millones de adultos indios ya vivían con diabetes en 2024, y se prevé que esa cifra alcance los 156,7 millones en 2050 [1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 11.ª edición," diabetesatlas.org. Tres catalizadores amplifican la demanda: (1) los 689 millones de cuentas ABHA de la Misión Digital Ayushman Bharat que permiten el intercambio fluido de datos de CGM, (2) el ensamblaje nacional de sensores subsidiado por el esquema de Incentivos Vinculados a la Producción que está reduciendo los precios de venta promedio entre un 10 y un 30%, y (3) la integración con superaplicaciones de bienestar indias como Ultrahuman y HealthifyMe que reposicionan el CGM como una herramienta de estilo de vida convencional. En conjunto, estas fuerzas acortan los ciclos de adopción, atraen a aseguradoras privadas hacia contratos de monitoreo remoto de pacientes e intensifican la competencia entre multinacionales y empresas emergentes respaldadas por capital de riesgo.

Conclusiones clave del informe

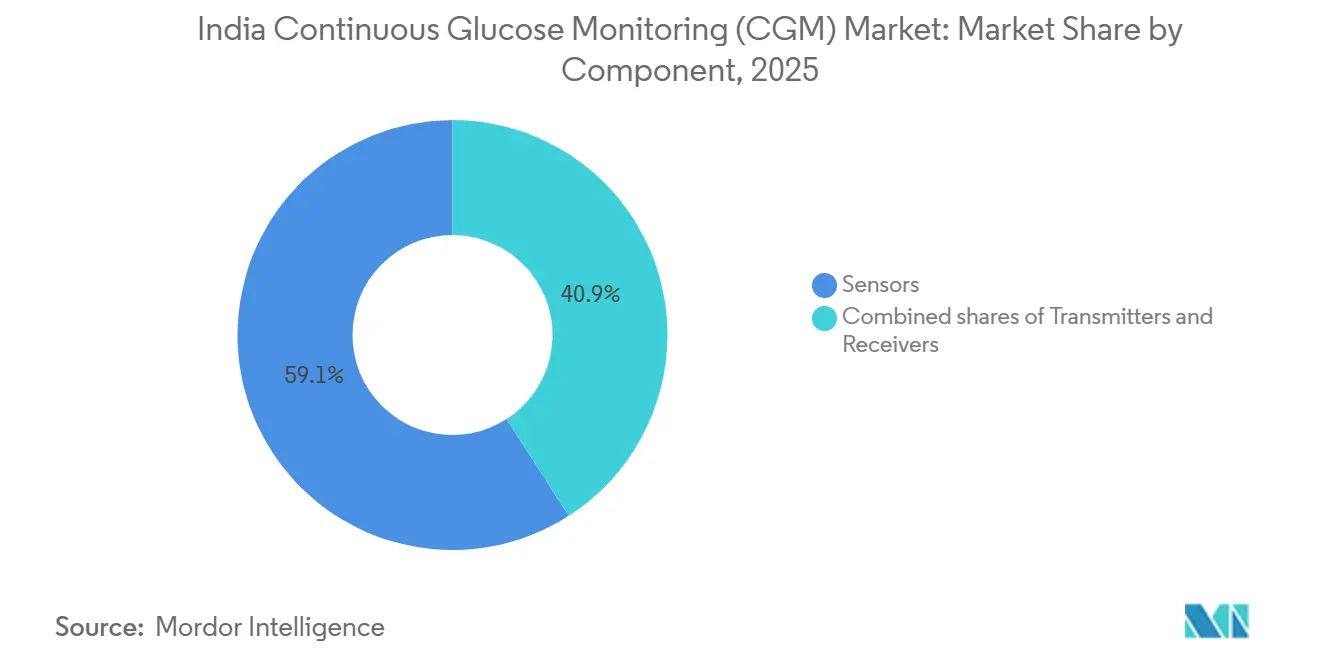

- Por componente, los sensores lideraron con una participación de ingresos del 59,1% en 2025, mientras que se prevé que los receptores crezcan a una CAGR del 12,34% hasta 2031.

- Por tipo de dispositivo, los sistemas en tiempo real representaron el 60,2% del mercado en 2025; se prevé que los sistemas de escaneo intermitente se expandan a una CAGR del 12,11% hasta 2031.

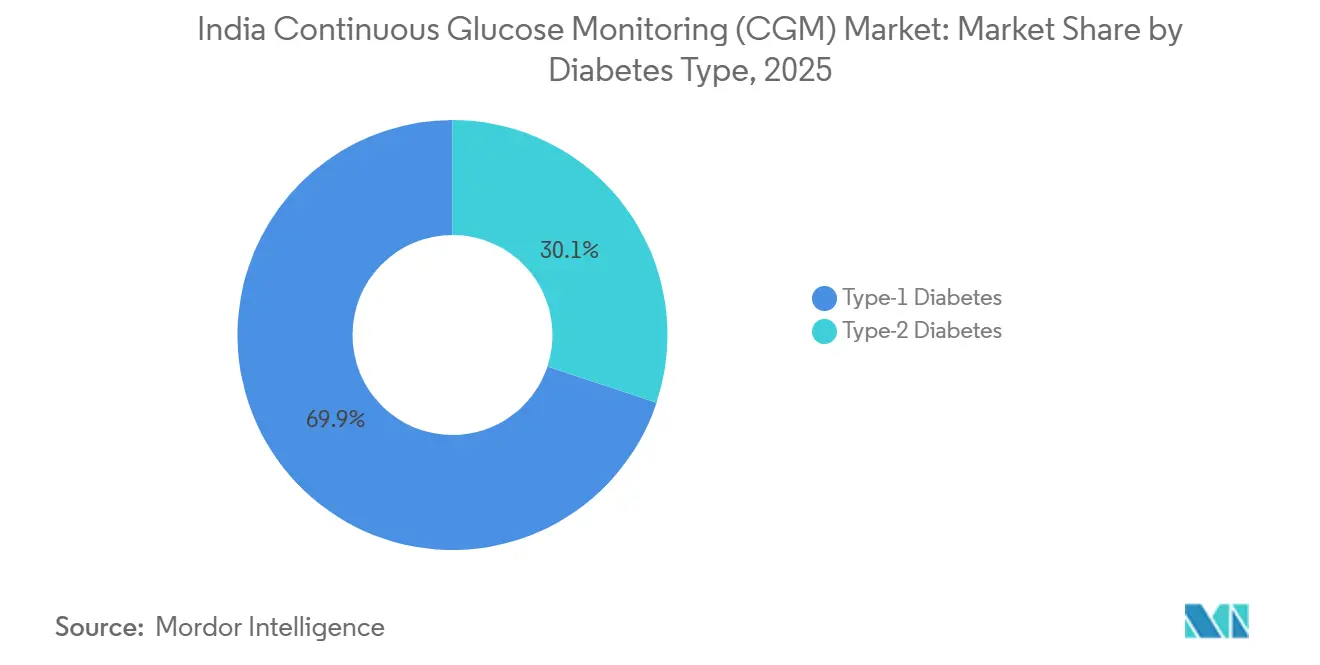

- Por tipo de diabetes, el tipo 1 representó el 69,9% de los ingresos de 2025, mientras que el tipo 2 es el segmento de mayor crecimiento con una CAGR del 13,5% hasta 2031.

- Por grupo de edad, los adultos dominaron con una participación del 66,7% en 2025; se proyecta que el segmento pediátrico crezca a una CAGR del 14,31% durante 2026-2031.

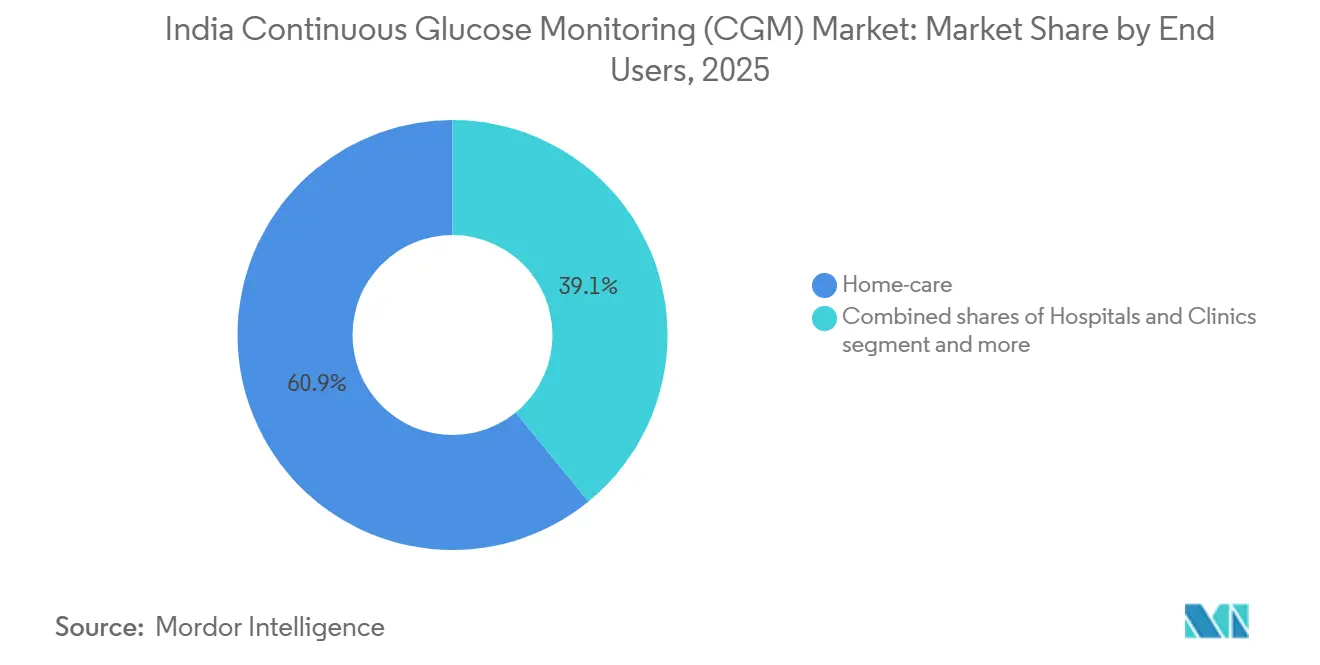

- Por usuario final, los entornos de atención domiciliaria captaron el 60,9% de los ingresos de 2025, mientras que los centros deportivos y de acondicionamiento físico se acelerarán a una CAGR del 15,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de monitoreo continuo de glucosa (CGM) en India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de diabetes y diagnóstico más temprano | +3.2% | India urbana (Delhi, Bombay, Bangalore, Chennai) | Mediano plazo (2-4 años) |

| Rápida expansión de programas de teleconsulta y salud digital | +2.8% | Ciudades de nivel 1; expansión a ciudades de nivel 2/3 a través de e-Sanjeevani | Corto plazo (≤2 años) |

| Creciente penetración de contratos de monitoreo remoto de pacientes liderados por aseguradoras | +2.1% | Áreas metropolitanas de nivel 1 y centros corporativos (Pune, Hyderabad, Ahmedabad) | Mediano plazo (2-4 años) |

| Ensamblaje nacional de sensores que reduce los precios de venta promedio | +1.9% | Nacional (Uttar Pradesh, Madhya Pradesh, Tamil Nadu) | Largo plazo (≥4 años) |

| Integración con superaplicaciones de bienestar autóctonas | +1.6% | Ciudades metropolitanas y de nivel 1 | Corto plazo (≤2 años) |

| Creciente evidencia clínica sobre la eficacia del CGM en la diabetes tipo 2 | +1.1% | Centros académicos nacionales y programas de bienestar corporativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de diabetes y diagnóstico más temprano

India registró 89,8 millones de adultos con diabetes en 2024, y 38,6 millones permanecían sin diagnosticar, lo que llevó al Programa Nacional de Enfermedades No Transmisibles a ampliar 724 clínicas distritales que realizarán pruebas de detección a 75 millones adicionales de ciudadanos antes de marzo de 2025 [2]Ministerio de Salud y Bienestar Familiar, "Programa Nacional de Enfermedades No Transmisibles," mohfw.gov.in. Las directrices nacionales actualizadas elevan el "tiempo en rango ≥ 70%" como objetivo terapéutico, haciendo esencial el monitoreo continuo en lugar del episódico. Ensayos multicéntricos en 2025 mostraron que FreeStyle Libre elevó el tiempo en rango del 40,8% al 64,5% entre pacientes de tipo 2 no dependientes de insulina. Los pagadores enfrentan USD 8.500 millones en costos de diabetes en 2024, lo que acelera un giro hacia tecnologías preventivas que reducen las complicaciones. Como resultado, las nuevas prescripciones de CGM en hospitales gubernamentales y de enseñanza aumentaron un 22% en 2025, creando una cartera de demanda para el mercado de monitoreo continuo de glucosa en India.

Rápida expansión de programas de teleconsulta y salud digital

La Misión Digital Ayushman Bharat vinculó 4.538 millones de registros de salud en 2024, estableciendo la infraestructura técnica para el intercambio de datos de CGM en tiempo real. La plataforma gubernamental de telemedicina e-Sanjeevani registró 270 millones de sesiones, aunque solo el 2% incorporó flujos de glucosa, una brecha de adopción que empresas emergentes como BeatO están cerrando mediante servicios de CGM integrados con aseguradoras. Las consultas virtuales de endocrinología ahora autorizan el CGM en 4-6 semanas en lugar del ciclo anterior de 6-9 meses, comprimiendo los plazos de demanda. Los módulos de consentimiento informado integrados en los flujos de trabajo de telemedicina reducen la fricción en la prescripción bajo las Directrices de Práctica de Telemedicina 2020. En general, las vías de atención digitalizadas incrementan el número de pacientes potenciales en el mercado de monitoreo continuo de glucosa en India en un estimado de 1,8 millones anuales.

Creciente penetración de contratos de monitoreo remoto de pacientes liderados por aseguradoras

El CGHS revisó su límite para bombas de insulina a INR 300.000 y estableció como obligatorio el CGM o ≥4 lecturas diarias de automonitoreo de glucosa en sangre, generando una población cautiva de CGM entre 3,8 millones de beneficiarios gubernamentales. Los acuerdos de bienestar empresarial representan entre el 15 y el 20% de los volúmenes actuales de CGM, especialmente en los centros de tecnología de la información y farmacéuticos de Bangalore, Hyderabad y Ahmedabad. Los paquetes de monitoreo remoto de pacientes como servicio de Sugar.fit aseguran sensores con un descuento del 25% y cobran a las empresas una tarifa mensual, evitando los obstáculos de reembolso individual. El modelo se está difundiendo hacia ciudades de nivel 2 donde la densidad de especialistas es baja, pero los parques corporativos proliferan, orientando el crecimiento incremental hacia el mercado de monitoreo continuo de glucosa en India.

Ensamblaje nacional de sensores que reduce los precios de venta promedio

Veintiséis fabricantes obtuvieron incentivos del esquema de Incentivos Vinculados a la Producción para dispositivos médicos por valor de INR 3.420 millones de rupias en 2024, con el objetivo de lograr reducciones de precios del 10 al 30% mediante subensamblajes localizados. Los parques de dispositivos en Uttar Pradesh y Tamil Nadu ya producen carcasas de transmisores y receptores, reduciendo los precios de los sensores FreeStyle Libre de INR 6.000 en 2023 a INR 5.000 en 2025. La tramitación de licencias en ventanilla única ahora aprueba nuevas líneas de fabricación en 6-9 meses frente a los 18 meses anteriores, acelerando la entrada al mercado. Esta trayectoria de costos amplía el grupo de ingresos medios con acceso al mercado y eleva la elasticidad de volumen en el mercado de monitoreo continuo de glucosa en India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo inicial del dispositivo frente al automonitoreo de glucosa en sangre | -2.7% | Ciudades de nivel 2/3 y zonas rurales a nivel nacional | Mediano plazo (2-4 años) |

| Reembolso irregular fuera de las ciudades de nivel 1 | -1.8% | Regiones semiurbanas en todos los estados | Largo plazo (≥4 años) |

| Carga de cumplimiento de privacidad de datos bajo la Ley de Protección de Datos Personales Digitales 2023 | -0.9% | Empresas emergentes y agregadores nacionales | Corto plazo (≤2 años) |

| Redes limitadas de endocrinólogos fuera de las ciudades metropolitanas | -1.0% | Ciudades de nivel 2/3, zonas rurales, región del noreste | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial del dispositivo frente al automonitoreo de glucosa en sangre

Los sensores de Abbott cuestan INR 5.000 por 14 días frente a INR 800-2.000 para un glucómetro más tiras reactivas, lo que hace que el CGM sea hasta 20 veces más caro cada mes. El gasto anual medio en salud en las ciudades de nivel 3 es de USD 60-70, muy por debajo de los USD 720 necesarios para el uso continuo de CGM de escaneo intermitente [3]Centro Nacional de Recursos del Sistema de Salud, "Cuentas Nacionales de Salud 2024," nhsrcindia.org. Las opciones de pago a plazos son escasas fuera de las grandes áreas metropolitanas, y la penetración de tarjetas de crédito entre los diabéticos en ciudades pequeñas es inferior al 20%. En consecuencia, los pacientes utilizan el CGM de forma intermitente, lo que reduce los ingresos por paciente en el mercado de monitoreo continuo de glucosa en India.

Reembolso irregular fuera de las ciudades de nivel 1

El CGM carece de inclusión explícita en la mayoría de los esquemas de seguros privados y estatales, excepto en la cobertura de terapia con bomba del CGHS que beneficia solo a 3,8 millones de empleados y jubilados. Las aseguradoras citan datos limitados de costo-efectividad específicos de India para justificar las exclusiones. Los trabajadores del sector organizado representan solo el 10% de la fuerza laboral de India, dejando al 80% de los diabéticos a autofinanciar los dispositivos. El vacío de reembolso limita la adopción masiva y restringe el potencial alcista del mercado de monitoreo continuo de glucosa en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sensores dominan, los receptores ganan terreno

Los sensores generaron el 59,1% de los ingresos de 2025 gracias a su ciclo de reemplazo de 7 a 14 días. La demanda de receptores se expandirá a una CAGR del 12,34% a medida que los usuarios preocupados por la privacidad o con restricciones de batería elijan pantallas independientes, elevando el tamaño del mercado de monitoreo continuo de glucosa en India para periféricos de hardware sin erosionar las ventas de sensores. Los transmisores enfrentan presión de sustitución porque los nuevos diseños integrados fusionan la radio Bluetooth en los sensores, eliminando una unidad de mantenimiento de existencias discreta y reduciendo el recuento total de dispositivos.

Los márgenes difieren notablemente: los sensores generan márgenes brutos del 20-25% debido a la alta producción y los descuentos, mientras que los receptores aseguran entre el 35 y el 40% gracias a los vínculos con software propietario. El ensamblaje nacional se centra en receptores y carcasas de transmisores, dejando los electrodos de alto valor importados de Irlanda y Malasia, un patrón que limita la captura de valor local. No obstante, se espera que los acuerdos de transferencia de tecnología bajo el esquema de Incentivos Vinculados a la Producción localicen al menos el 15% del valor de la lista de materiales de los sensores para 2028, elevando gradualmente la participación del mercado de monitoreo continuo de glucosa en India de los componentes fabricados en India.

Por tipo de dispositivo: los sistemas en tiempo real lideran, el escaneo intermitente reduce la brecha

Los sistemas en tiempo real controlaron el 60,2% de los ingresos en 2025 porque los usuarios de insulina con diabetes tipo 1 requieren alertas continuas. Se proyecta que los dispositivos de escaneo intermitente se disparen a una CAGR del 12,11% a medida que los sensores FreeStyle Libre, con precios entre un 30 y un 40% más bajos, ganen adopción entre los pacientes de tipo 2 que buscan retroalimentación sobre su estilo de vida en lugar de advertencias de hipoglucemia. Los estudios de HbA1c reportan una reducción de 0,5 puntos en cohortes de tipo 2 con insulina basal que utilizan CGM de escaneo intermitente durante 90 días, validando su utilidad clínica.

La dinámica de precios favorece el CGM de escaneo intermitente para la expansión de volumen: un sensor Libre de 14 días cuesta INR 5.000, lo que se traduce en INR 10.700 mensuales para uso continuo, entre un 50 y un 60% por debajo del gasto mensual en CGM en tiempo real. Las vías de reembolso también se inclinan hacia el CGM de escaneo intermitente porque las aseguradoras perciben un menor riesgo por miembro. En consecuencia, el CGM de escaneo intermitente está canibalizando el automonitoreo de glucosa en sangre mucho más que el CGM en tiempo real, y su ascenso probablemente elevará el tamaño del mercado de monitoreo continuo de glucosa en India para las ofertas de gama media.

Por tipo de diabetes: el tipo 1 domina los ingresos, el tipo 2 impulsa el crecimiento

La diabetes tipo 1 representó el 69,9% de los ingresos de 2025, ya que los protocolos de bomba de insulina obligan legalmente al monitoreo continuo bajo el reembolso del CGHS. Sin embargo, los volúmenes del tipo 2 se expandirán a una CAGR del 13,5%, ampliando la participación del mercado de monitoreo continuo de glucosa en India de las terapias sin insulina. Los contratos de bienestar empresarial, los pilotos de sensores de venta libre y la creciente evidencia clínica para la optimización de la insulina basal están catalizando la adopción.

La asequibilidad sigue siendo el eje central: solo los hogares urbanos con ingresos inferiores a INR 1 millón suelen financiar el uso de CGM durante todo el año. Los despliegues diagnósticos de ciclo corto (2-4 semanas por trimestre) son comunes entre los pacientes de tipo 2 de ingresos medios, reduciendo los ingresos por usuario entre un 50 y un 60%, pero multiplicando la base instalada. Los proveedores que adapten paquetes de suscripción y modelos de alquiler para el uso intermitente ampliarán el total de pacientes potenciales más rápido que aquellos que persigan la adherencia a tiempo completo.

Por grupo de edad: los adultos lideran, el segmento pediátrico se acelera

Los adultos mantuvieron una participación del 66,7% en 2025, reflejando el peso epidemiológico de los casos de tipo 2 en la cohorte de 40 a 65 años. Las ventas pediátricas, aunque menores, escalarán a una CAGR del 14,31% a medida que los hospitales de Delhi, Bombay y Bangalore implementen vías de atención con CGM que reducen la hipoglucemia grave en un 36%. La mejora de los protocolos de alerta en entornos escolares y los paneles de control remotos para cuidadores reducen la ansiedad de los padres, ampliando la adopción.

El crecimiento geriátrico es más estable porque los obstáculos de usabilidad, como las fuentes pequeñas, el emparejamiento en varios pasos y la incomodidad del adhesivo, disuaden al segmento de mayores de 65 años. Sin embargo, el envejecimiento de la población de India (140 millones para 2030) sustenta un reservorio latente. La simplificación de la interfaz de usuario y el intercambio de datos centrado en el cuidador podrían desbloquear un tamaño incremental del mercado de monitoreo continuo de glucosa en India en el cuidado de personas mayores.

Por usuario final: la atención domiciliaria domina, los centros deportivos y de acondicionamiento físico se disparan

La atención domiciliaria captó el 60,9% de los ingresos de 2025, ya que la penetración de teléfonos inteligentes (760 millones de usuarios) hace factible la inserción y el monitoreo en el hogar. Los centros deportivos y de acondicionamiento físico crecerán más rápido, a una CAGR del 15,34%, impulsados por la suscripción de puntuación metabólica de Ultrahuman a INR 7.000 al mes y las 500.000 sesiones de CGM de HealthifyMe en 2025. Estas plataformas posicionan el CGM como una herramienta de biohacking, ampliando la demanda más allá de los confines terapéuticos.

Los hospitales y clínicas contribuyen al equilibrio, pero enfrentan un crecimiento desacelerado a medida que las visitas ambulatorias migran en línea. El CGM hospitalario sigue limitado a las unidades de cuidados intensivos y salas perioperatorias; por lo tanto, su participación podría estabilizarse, dejando a los canales de consumo como ancla de la expansión en el mercado de monitoreo continuo de glucosa en India.

Análisis geográfico

El norte de India registra la mayor adopción absoluta de CGM porque Delhi alberga 15 hospitales de primer nivel con centros avanzados de diabetes. Los empleados del gobierno central concentrados en la capital se benefician del reembolso del CGHS, lo que garantiza volúmenes constantes de sensores. Sin embargo, las ciudades de nivel 2 como Lucknow y Jaipur muestran una penetración más lenta; los presupuestos anuales de salud de USD 70 tienen dificultades para financiar un gasto anual en sensores de INR 60.000. Se espera que el ensamblaje de componentes en el parque de dispositivos de Uttar Pradesh reduzca aún más los precios, lo que podría elevar la participación del mercado de monitoreo continuo de glucosa en India en las regiones del norte después de 2028.

El sur de India muestra la adopción per cápita más profunda, liderada por el ecosistema de investigación de Bangalore y los flujos de turismo médico de Chennai. Las instalaciones respaldadas por el esquema de Incentivos Vinculados a la Producción de Tamil Nadu ya producen carcasas de transmisores, inyectando elasticidad de costos. La prevalencia urbana de diabetes supera el 17%, amplificada por la susceptibilidad genética y los cambios en el estilo de vida, lo que garantiza una demanda sólida. La alta alfabetización en inglés simplifica el uso de aplicaciones, dando a las áreas metropolitanas del sur una ventaja sostenida en el mercado de monitoreo continuo de glucosa en India.

El oeste de India equilibra la prosperidad de Bombay y Pune frente a una difusión rural más lenta. Los paquetes de bienestar corporativo solo en Bombay cubren a 200.000 ejecutivos, lo que se traduce en pedidos masivos de CGM. Los clústeres farmacéuticos de Gujarat atraen a proveedores de componentes, aunque la producción completa de sensores es incipiente. El este y el noreste de India se rezagan en todos los indicadores: la escasez de especialistas, los menores ingresos per cápita y las redes digitales incipientes restringen la adopción principalmente a los hospitales privados de Calcuta. Las regiones tribales con alta tolerancia alterada a la glucosa permanecen sin explotar porque las campañas de concienciación no han priorizado el monitoreo continuo. Cerrar estas brechas regionales es clave para la próxima ola de crecimiento en el mercado de monitoreo continuo de glucosa en India.

Panorama competitivo

Abbott y Dexcom concentran conjuntamente la mayoría de las ventas, definiendo un ámbito moderadamente concentrado. Abbott persigue una estrategia de precios por volumen, reduciendo los costos de los sensores entre 2023 y 2025, mientras que Dexcom aprovecha una alianza con Cipla para acceder a 5 millones de usuarios de su aplicación.

Los disruptores nacionales configuran nuevos campos de batalla. El programa de alquiler de BeatO ofrece sensores a INR 3.500 por quincena a cambio de datos anonimizados, ampliando el alcance entre las cohortes de tipo 2 sensibles al precio. Sugar.fit, con su despliegue en 25 clínicas, combina el CGM con entrenadores presenciales, reclamando un espacio en la atención híbrida. iSprit MedTech es el único canal de investigación y desarrollo de sensores autóctono; si su ImageriCGM obtiene la aprobación del CDSCO en un plazo de nueve meses, como permite la nueva vía acelerada, el mercado de monitoreo continuo de glucosa en India podría orientarse hacia la propiedad intelectual local.

Los vectores tecnológicos convergen en la miniaturización y el tiempo de uso. El Libre 3 de Abbott se redujo un 70% respecto al Libre 2, pero conservó una vida útil de 14 días, ideal para el clima húmedo de India, donde la irritación cutánea es frecuente. El G7 de Dexcom fusiona el sensor y el transmisor, reduciendo el desembolso inicial en un 25% respecto al nivel base del G6. Estas innovaciones, junto con las mejoras de calidad exigidas por la norma ISO 13485, reducen incrementalmente el costo total de propiedad, ampliando el atractivo del mercado incluso en zonas semiurbanas.

Líderes de la industria de monitoreo continuo de glucosa (CGM) en India

Dexcom Inc.

Medtronic PLC

Ascensia

Abbott Laboratories

Roche Diagnostics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2026: el IIT Madras presentó un prototipo de CGM con electrónica reutilizable que incorpora un parche de microagujas desechable para reducir a la mitad los costos de vida útil para los usuarios indios.

- Septiembre de 2025: Abbott amplió la distribución del Libre 3 a 150 ciudades adicionales, reduciendo los plazos de entrega a 24-48 horas en Coimbatore, Indore y Visakhapatnam.

- Julio de 2025: DrStore presentó Tracky, el primer CGM de bajo costo y sin escaneo del país, orientado a la asequibilidad.

Alcance del informe del mercado de monitoreo continuo de glucosa (CGM) en India

Según el alcance del informe, el monitoreo continuo de glucosa (CGM) es una tecnología médica transformadora que permite a las personas realizar un seguimiento automático de sus niveles de glucosa durante el día y la noche. A diferencia de las pruebas tradicionales con punción digital, que proporcionan solo una "instantánea" del azúcar en sangre en un momento dado, un CGM ofrece una visión integral de las fluctuaciones de glucosa midiendo el contenido de azúcar en el líquido intersticial (el líquido que rodea las células) cada pocos minutos.

El mercado de monitoreo continuo de glucosa en India está segmentado por componente, tipo de dispositivo, tipo de diabetes, grupo de edad y usuario final. Por componente, se segmenta en sensores, transmisores y receptores. Por tipo de dispositivo, el mercado se segmenta en CGM en tiempo real (rtCGM) y CGM de escaneo intermitente. Por tipo de diabetes, el mercado se divide en diabetes tipo 1 y diabetes tipo 2. Por grupo de edad, la segmentación incluye pediátrico, adultos y geriátrico. Por usuario final, el mercado se segmenta en hospitales y clínicas, entornos de atención domiciliaria y centros deportivos y de acondicionamiento físico. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sensores |

| Transmisores |

| Receptores |

| CGM en tiempo real (rtCGM) |

| CGM de escaneo intermitente |

| Diabetes tipo 1 |

| Diabetes tipo 2 |

| Pediátrico |

| Adultos |

| Geriátrico |

| Hospitales y clínicas |

| Entornos de atención domiciliaria |

| Centros deportivos y de acondicionamiento físico |

| Por componente | Sensores |

| Transmisores | |

| Receptores | |

| Por tipo de dispositivo | CGM en tiempo real (rtCGM) |

| CGM de escaneo intermitente | |

| Por tipo de diabetes | Diabetes tipo 1 |

| Diabetes tipo 2 | |

| Por grupo de edad | Pediátrico |

| Adultos | |

| Geriátrico | |

| Por usuario final | Hospitales y clínicas |

| Entornos de atención domiciliaria | |

| Centros deportivos y de acondicionamiento físico |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de monitoreo continuo de glucosa en India?

El mercado se estima en USD 231,41 millones en 2026 y se proyecta que alcance USD 399,69 millones en 2031, expandiéndose a una CAGR del 11,55% durante 2026-2031.

¿Qué segmento por tipo de diabetes domina el mercado de CGM en India?

La diabetes tipo 1 capta el 69,9% de los ingresos de 2025 porque el reembolso del CGHS para bombas de insulina exige el CGM, pero el tipo 2 es el de mayor crecimiento con una CAGR del 13,5% hasta 2031.

¿Qué segmento de componentes crece más rápido en el mercado de CGM en India?

Se prevé que los receptores crezcan a una CAGR del 12,34% hasta 2031, ya que los usuarios preocupados por la privacidad prefieren pantallas dedicadas; los sensores aún mantienen una participación del 59,1%.

¿Cómo se compara el CGM en tiempo real con el CGM de escaneo intermitente?

Los sistemas en tiempo real mantienen una participación del 60,2% en 2025; el CGM de escaneo intermitente se expandirá a una CAGR del 12,11% hasta 2031.

¿Qué grupo de edad impulsa el crecimiento más rápido del CGM?

El uso pediátrico aumentará a una CAGR del 14,31% hasta 2031, con estudios que muestran una reducción del 36% en la hipoglucemia grave y una mejora de 12 puntos en el tiempo en rango.

Última actualización de la página el: