Tamaño y Cuota del Mercado de Transistores de RF y Microondas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

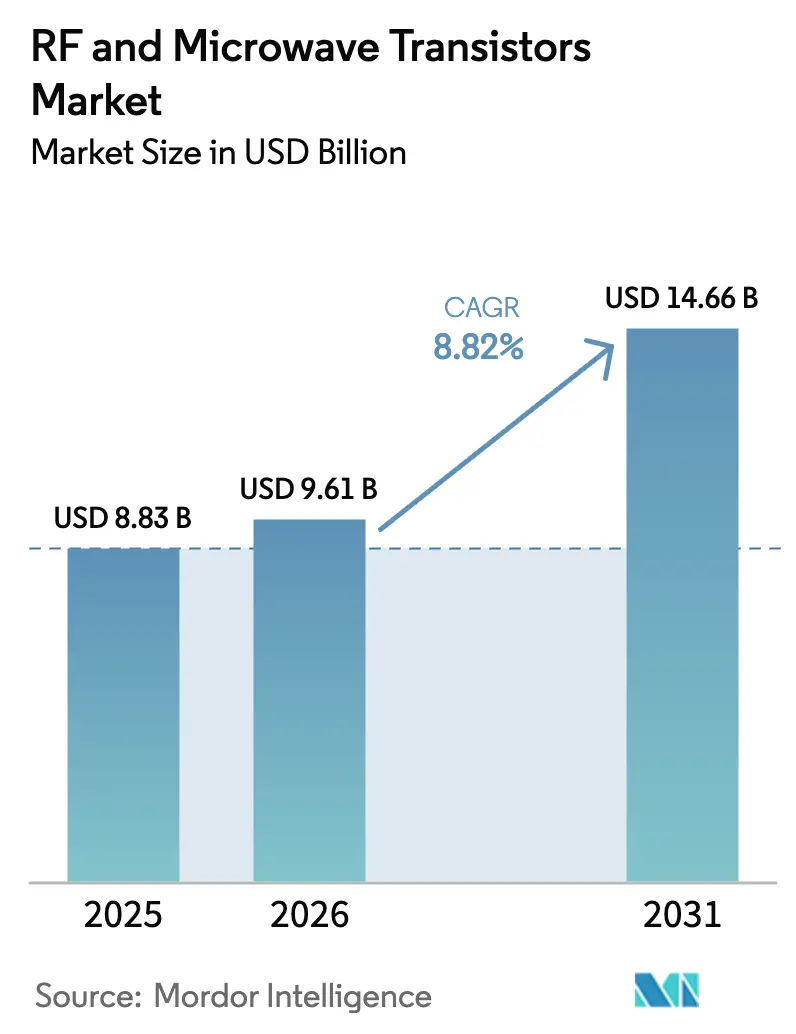

| Tamaño del Mercado (2026) | 9.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

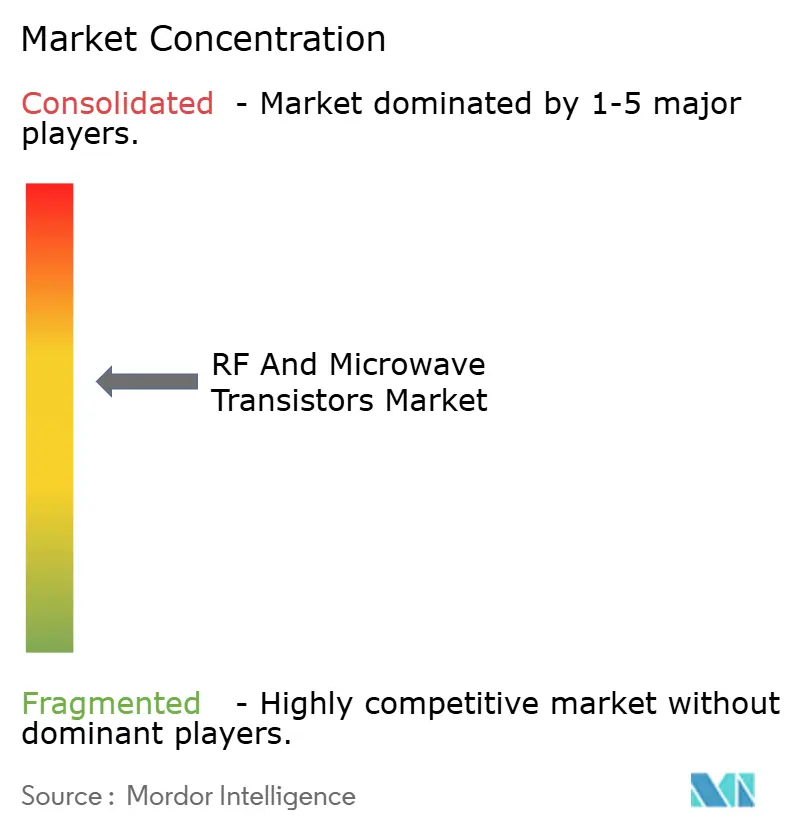

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transistores de RF y Microondas por Mordor Intelligence

Se espera que el tamaño del mercado de transistores de RF y microondas crezca de USD 8.83 mil millones en 2025 a USD 9.61 mil millones en 2026, y se prevé que alcance USD 14.66 mil millones en 2031 con una CAGR del 8,82% durante 2026-2031. Esta trayectoria de crecimiento ancla el tamaño actual del mercado de transistores de RF y microondas y subraya un ritmo sostenido impulsado por tres fuerzas: los continuos despliegues de macro y pequeñas celdas 5G, la creciente adopción de dispositivos de potencia de nitruro de galio (GaN) en radares militares de nueva generación, y la expansión de las constelaciones de satélites en órbita terrestre baja (LEO). Los operadores de telecomunicaciones recurren al silicio MOS difundido lateralmente (LDMOS) para la cobertura sub-6 GHz, mientras que los equipos de ondas milimétricas especifican cada vez más GaN para resolver los problemas térmicos y de eficiencia. Simultáneamente, los programas de defensa aceleran la demanda de módulos GaN de alta potencia a medida que los sistemas de matriz de barrido electrónico activo (AESA) reemplazan los tubos de onda progresiva. El impulso regional está liderado por Asia Pacífico, donde China e India mantienen objetivos de despliegue agresivos, y por Oriente Medio, que canaliza presupuestos soberanos de digitalización hacia núcleos 5G autónomos y plataformas de ciudad inteligente.

Conclusiones Clave del Informe

- Por banda de frecuencia, la Banda L capturó el 35,96% de la cuota del mercado de transistores de RF y microondas en 2025, mientras que se prevé que los dispositivos de Banda X y superior se expandan a una CAGR del 9,79% hasta 2031.

- Por tipo de material, el silicio LDMOS mantuvo el 54,57% del tamaño del mercado de transistores de RF y microondas en 2025, mientras que los dispositivos GaN están previstos para crecer a una CAGR del 10,31% hasta 2031.

- Por potencia de salida, la clase de 10-50 W representó el 31,74% de los envíos de 2025; los dispositivos por encima de 150 W lideran el crecimiento proyectado con una CAGR del 10,55%.

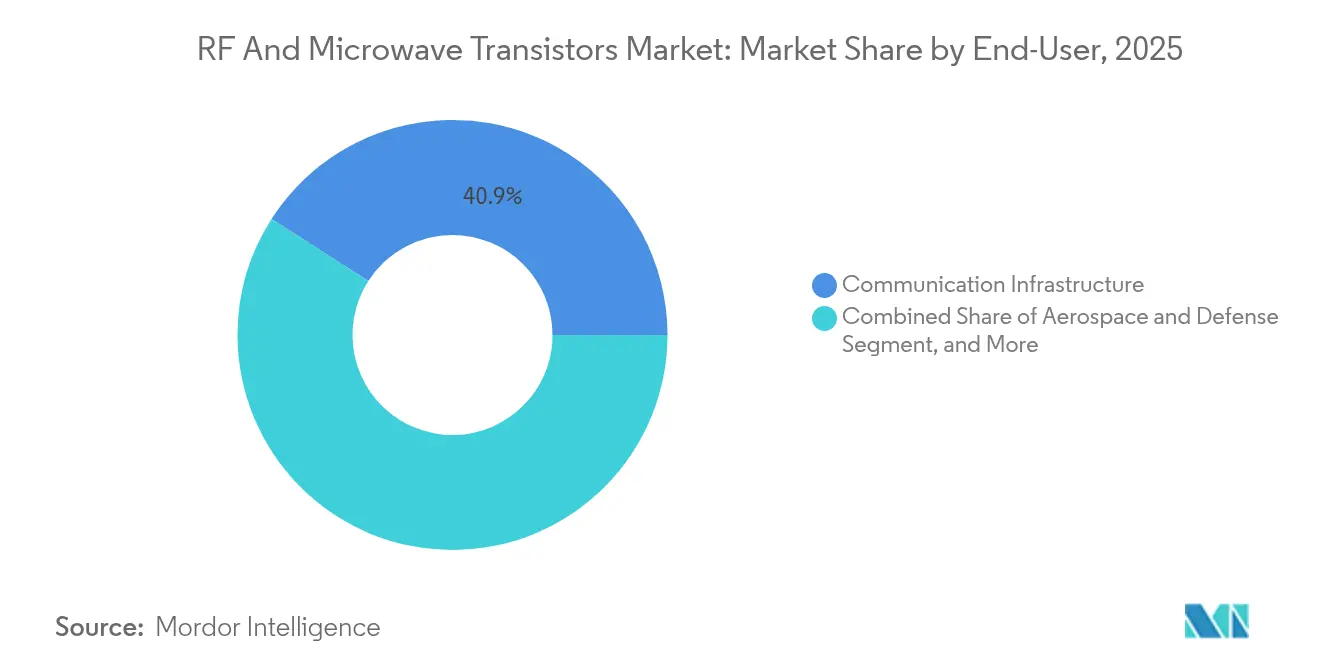

- Por vertical de usuario final, la infraestructura de comunicaciones aportó el 40,93% de los ingresos en 2025, aunque el sector aeroespacial y de defensa avanza a una CAGR del 11,02% hasta 2031.

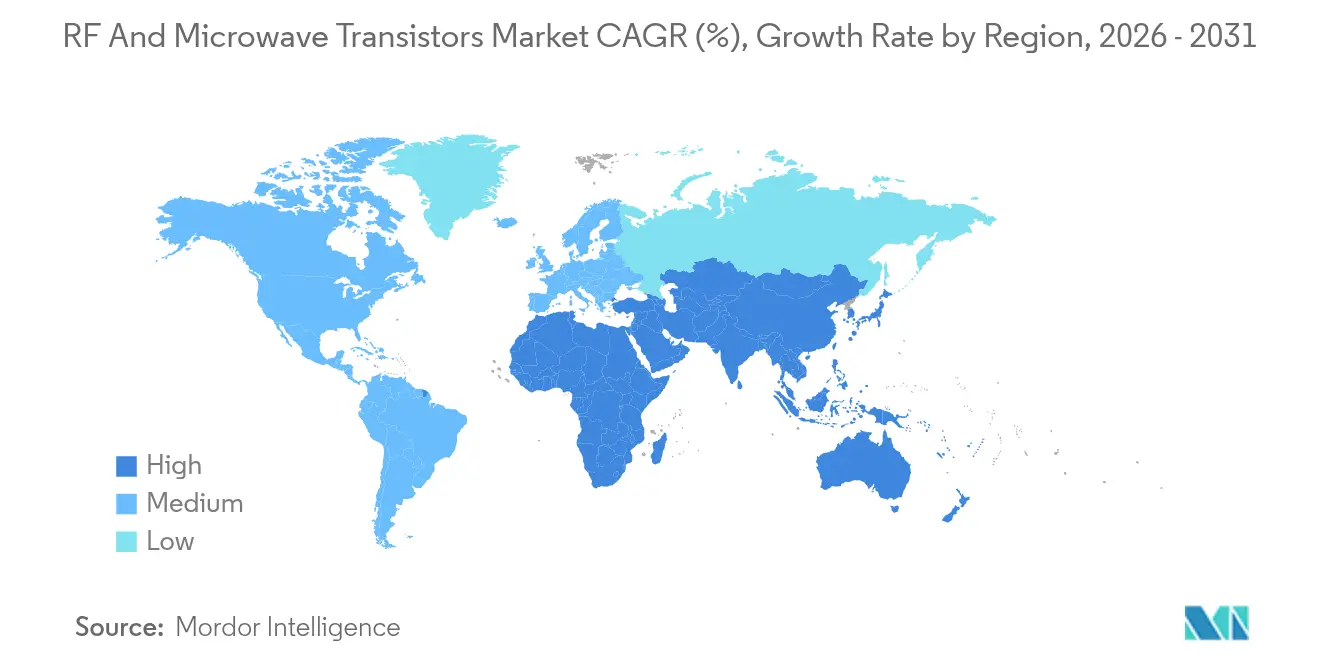

- Por geografía, Asia Pacífico mantuvo una cuota del 43,92% en 2025, mientras que Oriente Medio está en camino de alcanzar una CAGR del 11,53% hasta 2031.

- Por aplicación, las estaciones base macro 4G y 5G aportaron el 37,98% de los ingresos de 2025, mientras que los sistemas de radar están creciendo a una CAGR del 10,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transistores de RF y Microondas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el Despliegue de Infraestructura 5G | +2.80% | Global, con el núcleo de Asia Pacífico representando el 60% de las nuevas estaciones base | Corto plazo (≤ 2 años) |

| Creciente Adopción de Tecnología GaN para Aplicaciones de Alta Potencia | +2.10% | Defensa en América del Norte y Europa, infraestructura de telecomunicaciones en Asia Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de Constelaciones de Banda Ancha Satelital | +1.50% | Global, liderado por operadores de América del Norte y despliegues de segmento terrestre en Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de Electrónica de Consumo Conectada | +0.90% | Centros de fabricación en Asia Pacífico, mercados finales en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Redes IoT Basadas en LEO | +0.70% | Global, con tracción comercial temprana en verticales de agricultura y logística | Largo plazo (≥ 4 años) |

| Programas de Modernización de Defensa que Priorizan Radares AESA | +1.60% | Presupuestos de defensa de América del Norte, Europa, Oriente Medio y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Despliegue de Infraestructura 5G

Aproximadamente 1,2 millones de nuevas estaciones base 5G entraron en operación en 2024, dos tercios de las cuales fueron instaladas en China tras un mandato nacional de cobertura para 2025. Los operadores continúan combinando transistores LDMOS de Banda L y Banda S dentro de sitios macro heredados con módulos basados en GaN dentro de pequeñas celdas de ondas milimétricas, satisfaciendo tanto las necesidades de cobertura como las de capacidad. Los esquemas de red de acceso de radio abierta, demostrados por AT&T en el 70% de su cobertura en Estados Unidos, acortan los ciclos de diseño para radios multibanda y amplían el grupo de proveedores. En India, Reliance Jio y Bharti Airtel añadieron 300.000 sitios 5G durante 2024, enfocándose en el espectro sub-6 GHz para equilibrar la eficiencia espectral y la penetración rural. La Versión 18 de 3GPP introduce configuraciones de antena avanzadas y una agregación de portadoras más amplia, lo que obliga a los amplificadores de potencia a operar en anchos de banda instantáneos más amplios. La linealidad superior del GaN a alta potencia de salida ayuda a los ingenieros a cumplir con los estándares de pérdida por canal adyacente ETSI EN 301 908.

Creciente Adopción de Tecnología GaN para Aplicaciones de Alta Potencia

La adjudicación de USD 6.500 millones a Wolfspeed en el marco de la Ley de Chips y Ciencia de 2024 financia capacidad de obleas de GaN sobre carburo de silicio (SiC) de 200 mm dirigida a clientes de infraestructura y defensa que necesitan dispositivos superiores a 100 W.[1]Oficina del Programa CHIPS, "Adjudicaciones de Incentivos para Semiconductores", commerce.gov Los transistores GaN ofrecen una eficiencia añadida de potencia superior al 70% en Banda X, lo que reduce la sobrecarga de refrigeración y reduce los recintos de matrices en fase. Los ingresos de infraestructura de Qorvo crecieron un 12% interanual en el segundo trimestre fiscal de 2025, lo que refleja la demanda de amplificadores de potencia GaN en radios MIMO masivo. Las directrices de la Fundición de Confianza del Departamento de Defensa de Estados Unidos obligan a los proveedores de radar a adquirir GaN de fuentes nacionales, consolidando una ventaja competitiva para las empresas verticalmente integradas. Los sustratos de carburo de silicio que sustentan el GaN tienen una conductividad térmica cercana a 490 W m-1 K-1, soportando temperaturas de unión superiores a 200 °C para plataformas de radar aéreo.

Crecimiento de Constelaciones de Banda Ancha Satelital

Starlink superó los 6.000 satélites activos en 2024 e inició el servicio directo a móvil con T-Mobile, utilizando matrices en fase de Banda Ka impulsadas por dispositivos GaN y arseniuro de galio (GaAs). El Proyecto Kuiper de Amazon inició demostraciones de vuelo y prevé 3.200 naves espaciales para 2029, reforzando la demanda de front-ends de RF resistentes a la radiación. Los satélites BlueBird de AST SpaceMobile mostraron enlaces directos con teléfonos inteligentes desde órbita, apoyándose en amplificadores de alta potencia de Banda S que emplean GaN para enlaces de subida eficientes de 20 W. La Unión Internacional de Telecomunicaciones liberó el espectro de 17,7-18,6 GHz para el servicio fijo por satélite en la CMR-23, lo que eleva los techos de rendimiento para los terminales terrestres. La tolerancia a la radiación y los estándares de tiempo medio entre fallos continúan orientando los programas satelitales hacia soluciones GaN sobre SiC que superan al GaAs en órbitas adversas.[2]Sociedad de Microondas del IEEE, "Métricas de Eficiencia GaN", ieeexplore.ieee.org

Programas de Modernización de Defensa que Priorizan Radares AESA

El radar AN/APG-85 de Lockheed Martin para el F-35 Bloque 4 entró en producción a baja cadencia en 2024, integrando más de 1.600 módulos de transmisión-recepción GaN que duplican el alcance de detección respecto a la plataforma heredada. La actualización Patriot de Raytheon por USD 1.200 millones reemplaza los tubos de onda progresiva por unidades de estado sólido GaN que entregan 200 W cada una, reduciendo los costos de mantenimiento en un 40%. El radar AN/SPY-6 de Banda S de la Armada de Estados Unidos emplea bloques modulares de GaN para rastrear simultáneamente amenazas balísticas e hipersónicas. El radar ELM-2084 de Israel, integral para el sistema Cúpula de Hierro, aprovecha el GaN para ejecutar vigilancia de 360 grados con baja latencia. Las licencias de exportación que abarcan amplificadores GaN superiores a 100 W añaden complejidad a la adquisición, lo que impulsa a las naciones aliadas a localizar la capacidad de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro de Obleas GaN | -1.30% | Global, con escaseces agudas en las cadenas de suministro de defensa de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica en Frecuencias de Ondas Milimétricas | -0.80% | Global, con especial afectación en despliegues de pequeñas celdas y radar automotriz | Mediano plazo (2-4 años) |

| Endurecimiento de los Controles de Exportación sobre Dispositivos de RF Avanzados | -0.60% | Comercio transfronterizo en América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Viabilidad de los Circuitos Integrados Fotónicos como Sustitutos | -0.40% | Aplicaciones de centros de datos y redes troncales de telecomunicaciones en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro de Obleas GaN

Tres proveedores —Wolfspeed, II-VI Coherent y Sumitomo Electric— dominan la producción de obleas de GaN sobre SiC, y los plazos de entrega para sustratos de 150 mm se extendieron más allá de las 26 semanas a finales de 2024. La línea de 200 mm de Wolfspeed en Mohawk Valley enfrentó retrasos en la puesta en marcha, comprimiendo las asignaciones para clientes de defensa con contratos de precio fijo. Aunque la Ley de Chips y Ciencia reservó USD 39 mil millones en incentivos para semiconductores, solo una parte minoritaria financia semiconductores compuestos, dejando la capacidad de GaN vinculada al capital privado. Qorvo firmó pactos de suministro de obleas a largo plazo tras señalar la escasez de sustratos como un lastre para los ingresos de infraestructura. Las restricciones de exportación de China en 2024 sobre galio y germanio encarecieron el costo de las obleas epitaxiales entre un 8% y un 12%, reduciendo los márgenes brutos de las empresas sin fabricación propia. La compra por parte de MACOM de una línea GaN de 6 pulgadas por USD 180 millones ayuda a protegerla de estas escaseces puntuales.

Desafíos de Gestión Térmica en Frecuencias de Ondas Milimétricas

Las densidades de potencia superiores a 10 W mm-2 afectan a los transistores que operan más allá de los 24 GHz, lo que obliga a los diseñadores a adoptar disipadores de tungsteno-cobre y sistemas de refrigeración líquida o por cambio de fase que incrementan el costo de materiales entre un 15% y un 20%. Las pequeñas celdas urbanas enfrentan restricciones de volumen que limitan la masa del disipador térmico, mientras que los módulos de radar automotriz deben soportar temperaturas de entre −40 °C y 125 °C, lo que exige envases con expansión térmica compatible. NXP señaló cuellos de botella térmicos en los conjuntos de chips de radar de 77 GHz de próxima generación, lo que impulsó el desarrollo conjunto de canales de refrigeración integrados. La norma IEC 60068-2-14 exige 1.000 ciclos de temperatura para piezas de grado automotriz, una tensión que las variantes de GaN sobre silicio a menudo no superan debido al desajuste de sustratos. Los refrigeradores microfluídicos de laboratorio demuestran una capacidad de extracción de 500 W cm-2, pero siguen siendo demasiado costosos para radios comerciales de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Banda de Frecuencia: La Banda L Sustenta la Conectividad Heredada

Los transistores de Banda L que cubren 1-2 GHz representaron el 35,96% de los ingresos de 2025, ya que los operadores mantienen activas las capas macro LTE para la reserva de voz y la cobertura rural, consolidando su primacía en la cuota del mercado de transistores de RF y microondas. El segmento se beneficia de huellas de despliegue arraigadas y cadenas de suministro de LDMOS maduras que aún ofrecen el menor costo por vatio. Sin embargo, el impulso se está inclinando hacia bandas más altas a medida que los envíos de Banda C y Banda X aumentan en consonancia con el 5G de banda media y las modernizaciones de radar de defensa. La liberación de espectro de la Comisión Federal de Comunicaciones entregó 280 MHz de ancho de banda contiguo de Banda C a los operadores de Estados Unidos en 2024, impulsando la demanda de amplificadores de potencia con una salida de 40 W en el rango de 3,7-3,98 GHz.

Se prevé que los dispositivos de Banda X, Banda Ku y Banda Ka registren una CAGR del 9,79% hasta 2031, superando al mercado general de transistores de RF y microondas. Programas de defensa como el radar AN/TPY-4 de Lockheed Martin dependen de la eficiencia del GaN para el rastreo de largo alcance. Los operadores de satélites que reemplazan las estaciones terrestres de Banda C por terminales de Banda Ka prefieren el GaN por sus construcciones compactas y de bajo peso, mejorando la economía de instalación. La asignación de la Unión Internacional de Telecomunicaciones de 71-76 GHz para acceso inalámbrico fijo posiciona la Banda E como un vector de crecimiento futuro, aunque persisten los obstáculos de empaquetado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Material: El GaN Avanza sobre el Dominio del LDMOS

El silicio LDMOS mantuvo una cuota del 54,57% en 2025, respaldado por su ventaja de costo en las radios macro sub-6 GHz y décadas de experiencia acumulada en producción, situando el tamaño del mercado de transistores de RF y microondas para LDMOS cómodamente por delante de sus rivales. Sin embargo, los envíos de GaN crecerán un 10,31% anual a medida que las pequeñas celdas de ondas milimétricas, los radares AESA y los terminales terrestres de Banda Ka exigen mayor densidad de potencia y mayor margen térmico. La expansión de 200 mm de Wolfspeed respaldada por la Ley CHIPS reduce el costo del dado aproximadamente un 30%, reduciendo la brecha de precios con el LDMOS.

El arseniuro de galio sigue siendo el rey de los amplificadores de bajo ruido por debajo de los 20 GHz, mientras que el fosfuro de indio y los sustratos de diamante abordan aplicaciones de nicho en imágenes de terahercios y computación cuántica, representando en conjunto menos del 2% de los ingresos. La conductividad térmica del carburo de silicio de 490 W m-1 K-1 sustenta la ventaja de alta temperatura del GaN, una característica crítica para los radares aerotransportados y las matrices navales. El mandato de Fundición de Confianza de Estados Unidos obliga a los programas de radar clasificados a adquirir dispositivos GaN de fabricación nacional, creando barreras estructurales para los proveedores no estadounidenses.

Por Potencia de Salida: Los Rangos de Alta Potencia Lideran el Crecimiento

Los transistores que entregan 10-50 W representaron el 31,74% de los envíos de 2025, sirviendo a sitios macro densos y pequeñas celdas en azoteas esenciales para la cobertura 5G. Sin embargo, los dispositivos por encima de 150 W experimentarán el mayor incremento, creciendo al 10,55% hasta 2031 a medida que los radares de vigilancia, los dispositivos de guerra electrónica y las puertas de enlace de comunicaciones satelitales buscan una potencia pico superior a 500 W. La modernización del radar Patriot de Raytheon, que reemplaza los tubos de vacío por módulos GaN de 200 W, subraya la atracción de la alta potencia.

El nivel de potencia media de 50-150 W sirve a los sistemas de antena distribuida de interior, mientras que las piezas de menos de 10 W se instalan en pasarelas IoT y routers Wi-Fi donde priman la integración y el ahorro en materiales. Los terminales terrestres de Banda Ka necesitan amplificadores de 50-100 W para cerrar el presupuesto de enlace para banda ancha marítima, lo que impulsa a los diseñadores hacia el GaN por la eficiencia energética en segmentos de movilidad. Las pequeñas celdas que operan en 26-39 GHz demandan amplificadores de 5-20 W con un ancho de banda instantáneo de 400 MHz, otro punto débil del LDMOS.

Por Vertical de Usuario Final: La Defensa Crece Más Rápido que las Telecomunicaciones

La infraestructura de comunicaciones aportó el 40,93% de los ingresos de 2025, sustentada por la continua densificación 5G y el soporte de vida del LTE, consolidando la mayor porción del mercado de transistores de RF y microondas. Sin embargo, el sector aeroespacial y de defensa avanza a mayor velocidad con una CAGR del 11,02%, a medida que las actualizaciones de radar a nivel mundial y los programas de guerra electrónica desbloquean presupuestos. La asignación de USD 33.500 millones para la defensa antimisiles en el presupuesto fiscal de Estados Unidos para 2025 subraya la línea base de gasto.

La electrónica de consumo se redujo un 8% en 2024 por la saturación del mercado de teléfonos inteligentes y la adopción más lenta de Wi-Fi 7. El radar automotriz, impulsado por los mandatos de seguridad Euro NCAP 2025, estimula la demanda de transistores de 77 GHz, mientras que el IoT industrial opta por módulos de RF de baja potencia por debajo de 1 W. Los operadores en China e India continúan ampliando las estaciones base 5G, pero los cambios en la defensa en la composición de las adquisiciones están destinados a reequilibrar la mezcla para 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Sistemas de Radar Superan el Crecimiento de las Estaciones Base

Las estaciones base macro representaron el 37,98% de los ingresos de 2025, pero los sistemas de radar escalarán a una CAGR del 10,78% a medida que los ejércitos reemplazan los tubos de vacío por módulos GaN en plataformas aéreas, terrestres y navales. El AN/TPY-4 de Lockheed Martin y el AN/SPY-6 de la Armada de Estados Unidos muestran cómo el GaN se traduce en mayores alcances de detección y menores costos del ciclo de vida.

Las pequeñas celdas y los sistemas de antena distribuida abordan las brechas de cobertura en interiores, mientras que las comunicaciones satelitales abarcan tanto los dominios LEO como GEO que requieren piezas resistentes a la radiación. Los dispositivos IoT, impulsados por NB-IoT y LoRaWAN, permanecen sensibles al costo y por debajo de 1 W, lo que limita la adopción del GaN. Los módulos de radar automotriz ahora se envían en millones de unidades, integrando etapas de bajo ruido de GaAs y etapas de potencia de SiGe para la detección de peatones a 300 metros.

Análisis Geográfico

Asia Pacífico generó el 43,92% de los ingresos de 2025, impulsado por las 4,15 millones de estaciones base 5G de China y los 300.000 nuevos sitios de India, consolidando su liderazgo en el mercado de transistores de RF y microondas. El Ministerio de Industria y Tecnología de la Información de China exige la cobertura 5G completa para 2025, sosteniendo la demanda a pesar de los vientos en contra en los teléfonos inteligentes. El Departamento de Telecomunicaciones de India asignó espectro en la banda de 3,3-3,6 GHz, lo que permite a Reliance Jio y Bharti Airtel lanzar arquitecturas autónomas que requieren componentes sub-6 GHz y de ondas milimétricas. NTT Docomo de Japón y SK Telecom de Corea del Sur experimentan con pequeñas celdas de ondas milimétricas en Tokio y Seúl, empleando intensamente dispositivos GaN para satisfacer las restricciones térmicas urbanas.

Se prevé que Oriente Medio crezca un 11,53% hasta 2031, impulsado por la Visión 2030 de Arabia Saudita y las tempranas actualizaciones del núcleo 5G autónomo de los Emiratos Árabes Unidos. El Fondo de Inversión Pública de Arabia Saudita destinó USD 20.000 millones a infraestructura digital, incluyendo amplificadores de RF de alta potencia para sitios macro y de acceso inalámbrico fijo. Los Emiratos Árabes Unidos subastaron espectro de 26 GHz en 2024 para impulsar aplicaciones de ondas milimétricas en proyectos piloto de ciudades inteligentes. Los operadores de Turquía pusieron en servicio 15.000 sitios 5G antes de finales de 2024, centrándose en bandas sub-6 GHz. América del Norte mantuvo una cuota del 27,84% en 2025, respaldada por el impulso de la red de acceso de radio abierta de AT&T y una robusta cadena de suministro de defensa que asegura el aprovisionamiento doméstico de GaN. Europa representó el 17,62%, liderada por los despliegues de radar automotriz en Alemania y las subastas de espectro en el Reino Unido. La subasta de 3,5 GHz de Brasil en 2024 estipula el despliegue 5G en todas las capitales para 2026, dinamizando la demanda de LDMOS en América del Sur. La baja penetración de África mantiene los ingresos modestos, aunque las recientes adjudicaciones de espectro en Sudáfrica permiten la cobertura LTE rural que se apoya en transistores de banda baja. Argentina se rezaga debido a que las tensiones macroeconómicas reducen el gasto de capital de los operadores.

Panorama Competitivo

El mercado de transistores de RF y microondas muestra una concentración moderada: Qorvo, Wolfspeed, MACOM, Skyworks y NXP controlan alrededor del 60% de la cuota combinada, aunque ninguno domina cada nicho de frecuencia o material. La integración vertical es el diferenciador estratégico. La adquisición por parte de MACOM en 2024 de una línea de GaN de 6 pulgadas acorta los plazos de entrega de sustratos a 16 semanas y mejora la captura de márgenes desde la epitaxia hasta los módulos envasados.[4]MACOM Technology Solutions, "Adquisición de Línea GaN de 6 pulgadas", ir.macom.com El subsidio de la Ley CHIPS a Wolfspeed ancla la capacidad doméstica de obleas GaN que los principales contratistas de defensa consideran indispensable. La salida de Qorvo del front-end de RF para teléfonos móviles desvía la ingeniería hacia amplificadores de infraestructura y defensa, ilustrando el enfoque de cartera.

Ampleon y MACOM adoptan modelos de extremo a extremo, desde el crecimiento de cristales hasta el ensamblaje de módulos, atendiendo a los principales clientes de radar que valoran el suministro seguro. Por el contrario, competidores sin fabricación propia como Tagore Technology lanzan módulos GaN de aplicación específica con predistorsión digital integrada y seguimiento de envolvente dirigidos al IoT satelital y las pequeñas celdas. Las actualizaciones de control de exportaciones de la Oficina de Industria y Seguridad de Estados Unidos que limitan los amplificadores GaN por encima de 27 GHz fragmentan las cadenas de valor globales y estimulan a las fundiciones chinas a acelerar los procesos GaN autóctonos.

Las oportunidades de espacios en blanco residen en los terminales terrestres LEO que demandan front-ends de RF compactos y térmicamente eficientes, y en los módulos de radar automotriz que escalan bajo los mandatos de seguridad de 5 estrellas de Euro NCAP. Los circuitos integrados fotónicos amenazan los enlaces de centros de datos de largo recorrido al ofrecer mayor densidad de ancho de banda a menor potencia. Los requisitos de ancho de banda instantáneo más amplio de la Versión 18 de 3GPP elevan el posicionamiento competitivo del GaN frente al LDMOS para las radios de próxima generación.

Líderes de la Industria de Transistores de RF y Microondas

Qorvo Inc.

Infineon Technologies AG

Wolfspeed Inc.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Imec logró un rendimiento récord en transistores de RF GaN sobre Si adecuados para amplificadores de potencia de alta eficiencia para 6G, demostrando eficiencia líder en la industria y mejoras de salida para dispositivos GaN de modo de mejora dirigidos a la banda FR3 de 7-24 GHz.

- Junio de 2025: Filtronic presentó un nuevo amplificador GaN de alta frecuencia en Banda V (Prometheus) en la IMS 2025 dirigido a comunicaciones satelitales y despliegues de RF/ondas milimétricas escalables.

- Junio de 2025: La agencia sueca de innovación Vinnova, Ericsson, Saab y la Universidad de Chalmers lanzaron un proyecto colaborativo para avanzar en la tecnología de amplificadores de potencia basados en GaN en la banda de 7-15 GHz para futuras redes 6G.

- Abril de 2025: Fujitsu anunció un avance en transistores de efecto de movilidad de electrones de alta velocidad (HEMT) de nitruro de galio (GaN) con una eficiencia añadida de potencia récord del 85,2% a 2,45 GHz, destacando las ganancias de rendimiento en la eficiencia de los transistores de RF.

Alcance del Informe Global del Mercado de Transistores de RF y Microondas

El Informe del Mercado de Transistores de RF y Microondas está Segmentado por Banda de Frecuencia (LF, Banda L, Banda S, Banda C, Banda X y Superior), Tipo de Material (Silicio LDMOS, GaN, GaAs, SiC, Otros), Potencia de Salida (Por Debajo de 10 W, 10-50 W, 50-150 W y Por Encima de 150 W), Vertical de Usuario Final (Infraestructura de Comunicaciones, Electrónica de Consumo, Automotriz, Industrial e IoT, Aeroespacial y de Defensa, Otros), Aplicación (Estaciones Base Macro 4G/5G, Pequeñas Celdas y Sistemas de Antena Distribuida, Sistemas de Radar, Comunicaciones Satelitales, Dispositivos IoT, Otros) y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| LF (Más de 1 GHz) |

| Banda L (1-2 GHz) |

| Banda S (2-4 GHz) |

| Banda C (4-8 GHz) |

| Banda X y Superior (Menos de 8 GHz) |

| Silicio LDMOS |

| Nitruro de Galio (GaN) |

| Arseniuro de Galio (GaAs) |

| Carburo de Silicio (SiC) |

| Otros Tipos de Materiales |

| Por Debajo de 10 W |

| 10-50 W |

| 50-150 W |

| Por Encima de 150 W |

| Infraestructura de Comunicaciones |

| Electrónica de Consumo |

| Automotriz |

| Industrial e IoT |

| Aeroespacial y de Defensa |

| Otras Verticales de Usuario Final |

| Estaciones Base Macro 4G/5G |

| Pequeñas Celdas y Sistemas de Antena Distribuida |

| Sistemas de Radar |

| Comunicaciones Satelitales |

| Dispositivos IoT |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Banda de Frecuencia | LF (Más de 1 GHz) | |

| Banda L (1-2 GHz) | ||

| Banda S (2-4 GHz) | ||

| Banda C (4-8 GHz) | ||

| Banda X y Superior (Menos de 8 GHz) | ||

| Por Tipo de Material | Silicio LDMOS | |

| Nitruro de Galio (GaN) | ||

| Arseniuro de Galio (GaAs) | ||

| Carburo de Silicio (SiC) | ||

| Otros Tipos de Materiales | ||

| Por Potencia de Salida | Por Debajo de 10 W | |

| 10-50 W | ||

| 50-150 W | ||

| Por Encima de 150 W | ||

| Por Vertical de Usuario Final | Infraestructura de Comunicaciones | |

| Electrónica de Consumo | ||

| Automotriz | ||

| Industrial e IoT | ||

| Aeroespacial y de Defensa | ||

| Otras Verticales de Usuario Final | ||

| Por Aplicación | Estaciones Base Macro 4G/5G | |

| Pequeñas Celdas y Sistemas de Antena Distribuida | ||

| Sistemas de Radar | ||

| Comunicaciones Satelitales | ||

| Dispositivos IoT | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de transistores de RF y microondas en 2031?

Se espera que el mercado alcance USD 14.660 millones en 2031, lo que refleja una CAGR del 8,82% durante el período de previsión 2026-2031.

¿Qué región lidera la demanda actual de transistores de RF y microondas?

Asia Pacífico genera la mayor cuota de ingresos con el 43,92% debido a los extensos despliegues de infraestructura 5G en China e India.

¿Qué plataforma de materiales crece más rápido?

Los dispositivos GaN muestran el mayor crecimiento, avanzando a una CAGR del 10,31% a medida que desplazan al silicio LDMOS en usos de alta potencia y de ondas milimétricas.

¿Por qué los sistemas de radar representan una importante vía de crecimiento?

Los programas de radar en aviación militar y defensa antimisiles están migrando hacia arquitecturas AESA, que requieren transistores GaN de alta potencia, impulsando una CAGR del 10,78% para el segmento.

¿Cuál es el principal desafío de la cadena de suministro para los dispositivos GaN?

La escasa capacidad de obleas entre un puñado de proveedores de sustratos extiende los plazos de entrega más allá de las 26 semanas, afectando los calendarios de producción de defensa y telecomunicaciones.

¿Cómo influyen los controles de exportación en la competencia?

Las restricciones de Estados Unidos sobre dispositivos GaN por encima de 27 GHz fragmentan las cadenas de suministro globales y fomentan los esfuerzos de fabricación local en China y los países aliados.

Última actualización de la página el: