Tamaño y Participación del Mercado de Reactivos para Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

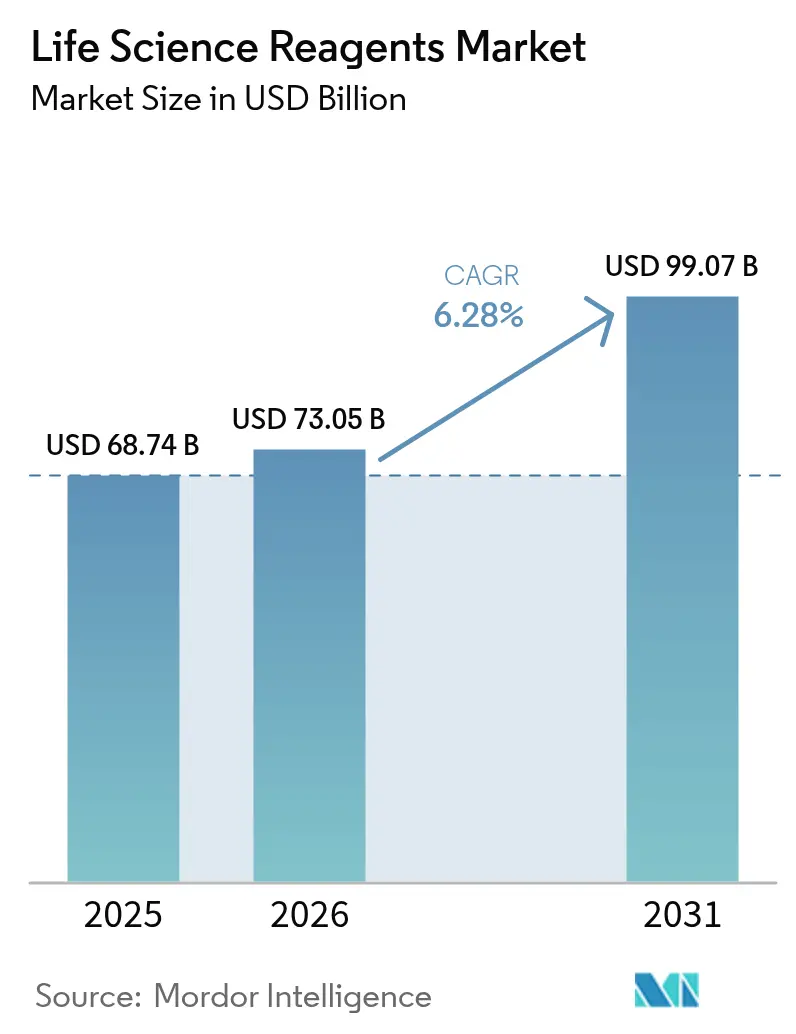

| Tamaño del Mercado (2026) | 73.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 99.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactivos para Ciencias de la Vida por Mordor Intelligence

El tamaño del mercado de reactivos para ciencias de la vida fue valorado en USD 68,74 mil millones en 2025 y se estima que crecerá desde USD 73,05 mil millones en 2026 hasta alcanzar USD 99,07 mil millones en 2031, a una CAGR del 6,28% durante el período de previsión (2026-2031). La sólida adopción en diagnóstico de precisión, multiómica de célula única y flujos de trabajo de laboratorio automatizados mantiene la demanda boyante incluso cuando los reguladores endurecen los requisitos de calidad. Los laboratorios hospitalarios continúan realizando los pedidos más grandes, pero las empresas farmacéuticas y de biotecnología están ampliando el uso interno a medida que las carteras de biológicos se vuelven más complejas. La rápida adopción de la selección de reactivos guiada por inteligencia artificial, la creciente inversión en formulaciones sostenibles libres de animales y la relocalización de la capacidad de fabricación protegen colectivamente las perspectivas de crecimiento frente a los persistentes riesgos en la cadena de suministro. Los nuevos actores disruptivos están convirtiendo la producción descentralizada de cartuchos microfluídicos en una alternativa viable al suministro a granel, creando nuevos modelos de precios y servicios que favorecen a los proveedores ágiles con logística digital [1]Administración de Alimentos y Medicamentos de EE. UU., "Autorizaciones de Uso de Emergencia para Dispositivos Médicos," fda.gov.

Conclusiones Clave del Informe

- Por categoría de producto, los reactivos para cultivo celular y tisular representaron el 29,68% de la participación del mercado de reactivos para ciencias de la vida en 2025, mientras que se proyecta que los reactivos de diagnóstico molecular registren la CAGR más rápida del 7,05% hasta 2031.

- Por usuario final, los hospitales y laboratorios de diagnóstico representaron el 54,05% del tamaño del mercado de reactivos para ciencias de la vida en 2025, mientras que las empresas farmacéuticas y de biotecnología se expandirán a una CAGR del 7,12% hasta 2031.

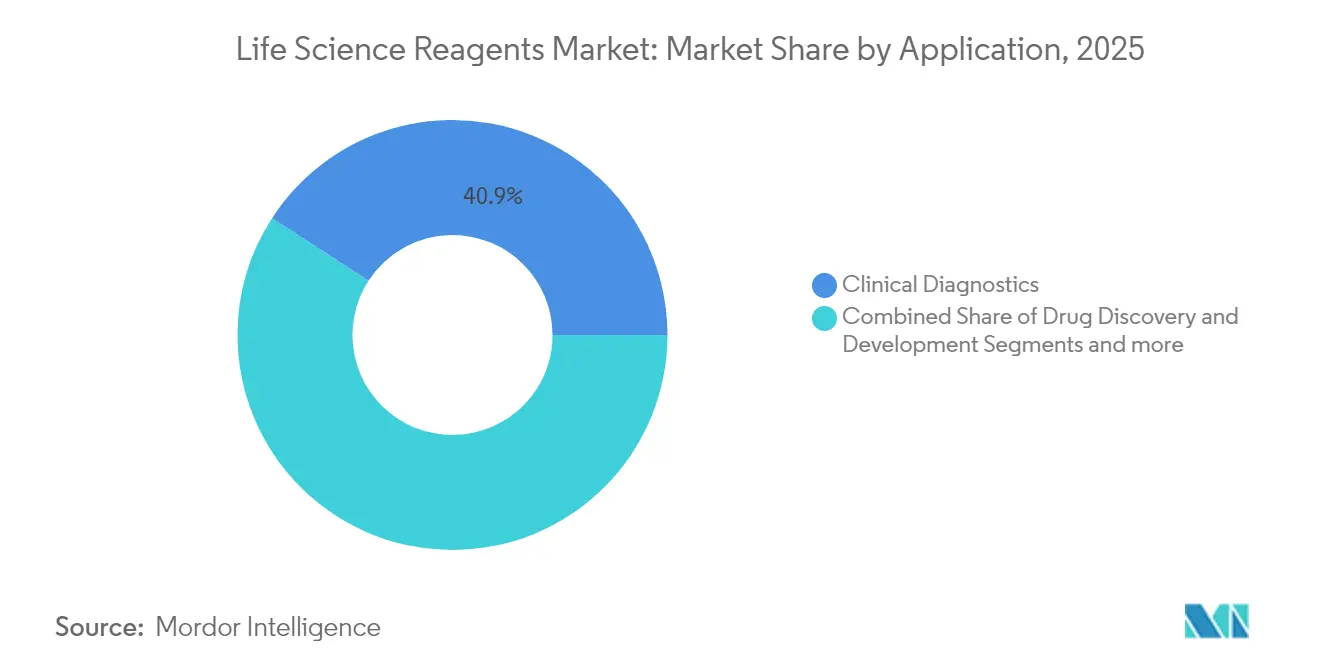

- Por aplicación, el diagnóstico clínico capturó el 40,86% de la participación en ingresos en 2025; la medicina de precisión y personalizada registrará la CAGR más rápida del 7,18% durante 2026-2031.

- Por forma, las formulaciones líquidas representaron el 47,35% de la participación del mercado de reactivos para ciencias de la vida en 2025, pero se prevé que los productos liofilizados crezcan a una CAGR del 7,02% hasta 2031.

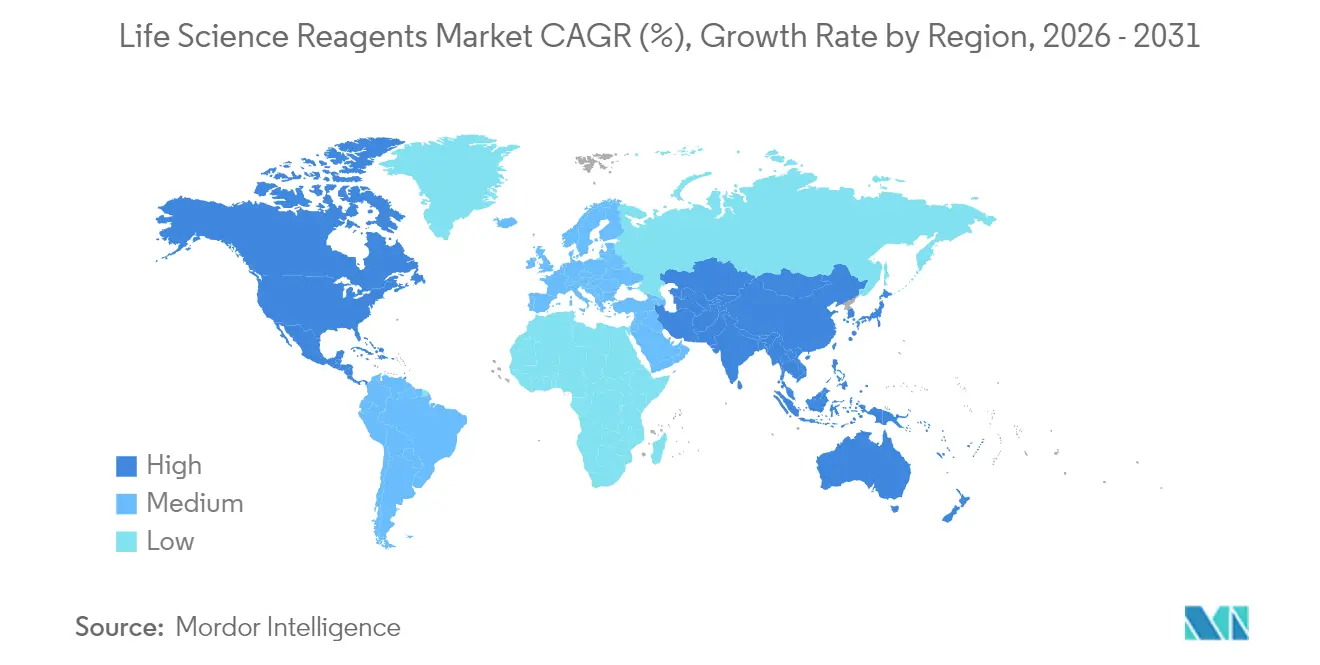

- Por geografía, América del Norte lideró con el 38,74% del tamaño del mercado de reactivos para ciencias de la vida en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reactivos para Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de enfermedades infecciosas | +1.2% | Global – más fuerte en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances tecnológicos en genómica y proteómica | +1.8% | América del Norte y la UE a la cabeza; Asia-Pacífico alcanzando | Largo plazo (≥ 4 años) |

| Aumento de la financiación en I+D y asociaciones público-privadas | +1.1% | América del Norte y China | Mediano plazo (2-4 años) |

| Creciente demanda de diagnóstico de precisión y medicina personalizada | +1.5% | Adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Comercio electrónico de reactivos habilitado por IA y síntesis bajo demanda | +0.7% | América del Norte y la UE como primeros adoptantes; Asia-Pacífico escalando | Corto plazo (≤ 2 años) |

| Fabricación descentralizada basada en cartuchos microfluídicos | +0.3% | Centros tecnológicos en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Enfermedades Infecciosas

Los brotes globales mantienen elevados los volúmenes de reactivos moleculares e inmunoensayos. La flexible guía de uso de emergencia de la FDA acelera la entrada al mercado de kits de respuesta rápida validados, dando ventaja a los proveedores con plataformas de producción listas para escalar [2]Registro Federal, "Validación de Ciertos Dispositivos de Diagnóstico In Vitro para Patógenos Emergentes Durante una Emergencia Declarada bajo la Sección 564; Guía Preliminar para la Industria y el Personal de la Administración de Alimentos y Medicamentos; Disponibilidad," federalregister.gov. La adopción de sistemas de atención en el punto de atención en regiones con recursos limitados está ampliando el acceso, aunque persisten obstáculos logísticos y de precios. Los fabricantes capaces de combinar reactivos con dispositivos de detección compactos ganan participación al simplificar el despliegue en campo. La vigilancia continua de la resistencia antimicrobiana impulsa la demanda de mezclas maestras de PCR de alto rendimiento y medios de cultivo selectivos adecuados para la detección de nuevos patógenos.

Avances Tecnológicos en Genómica y Proteómica

La secuenciación de célula única y la proteómica espacial están estableciendo nuevos estándares de rendimiento para los reactivos. La adquisición de Fluent BioSciences por parte de Illumina subraya las apuestas estratégicas en flujos de trabajo de multiómica escalables, impulsando a los proveedores a ofrecer enzimas de entrada ultrareducida con cinética consistente de lote a lote [3]Illumina Inc., "Illumina adquirirá Fluent BioSciences," illumina.com. Los sistemas de tampones listos para automatización que se integran con laboratorios de conducción autónoma han acortado los ciclos de I+D en más de 500 días, reduciendo el desperdicio de reactivos y elevando las unidades de mantenimiento de existencias premium. Los proveedores capaces de codesarrollar kits con fabricantes de instrumentos disfrutan del estatus de proveedor preferido en bases de instalación en expansión.

Aumento de la Financiación en I+D y Asociaciones Público-Privadas

Los desembolsos corporativos y gubernamentales récord mantienen a los laboratorios con amplios presupuestos de adquisición. El compromiso de Roche de USD 50 mil millones con las operaciones en EE. UU. señala un consumo de reactivos a largo plazo en carteras de descubrimiento, control de calidad y diagnóstico complementario. Los esquemas academia-industria como el Programa Catalyst de la UCSF con MilliporeSigma alinean la innovación en etapas tempranas con la fabricabilidad comercial, generando reactivos de anticuerpos, medios y nanopartículas de próxima generación que transicionan sin problemas del banco de laboratorio a los lotes de fabricación bajo normas de buenas prácticas de manufactura. Las subvenciones para fabricación local en Estados Unidos y China impulsan además las adiciones de capacidad de reactivos que mitigan los cuellos de botella en las importaciones.

Creciente Demanda de Diagnóstico de Precisión y Medicina Personalizada

Los ensayos de biopsia líquida como SPOT-MAS, que alcanzan una sensibilidad del 70,83% en múltiples tipos de cáncer, dependen de reactivos ultrasensibles capaces de recuperar ADN circulante fragmentado de pequeños volúmenes de sangre. Los modelos de inteligencia artificial requieren conjuntos de datos generados con químicas altamente consistentes; los proveedores que ofrecen paneles rigurosamente validados reciben pedidos recurrentes de desarrolladores de algoritmos. La expansión de la farmacogenómica hacia la atención médica convencional está estimulando kits de reactivos multiplexados optimizados para muestras de tejido fijado en formol e incluido en parafina degradadas y pequeñas muestras de saliva, abriendo ingresos recurrentes en laboratorios hospitalarios que adoptan protocolos de terapéutica personalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y presión de precios de los reactivos especializados | -0.8% | Mercados emergentes más expuestos | Mediano plazo (2-4 años) |

| Cumplimiento normativo estricto en múltiples regiones | -0.6% | La complejidad alcanza su punto máximo en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro upstream para enzimas y tampones críticos | -0.5% | Dependiente de proveedores asiáticos | Corto plazo (≤ 2 años) |

| Impulso hacia la sostenibilidad con formulaciones libres de sustancias perfluoroalquiladas y polifluoroalquiladas | -0.4% | La UE y América del Norte lideran las reformas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Presión de Precios de los Reactivos Especializados

Los componentes de CRISPR de grado de fabricación bajo normas de buenas prácticas de manufactura pueden costar entre 5 y 10 veces sus equivalentes de uso en investigación, lo que limita la adopción en biotecnologías con presupuesto restringido. El precio de la terapia Casgevy de USD 2,2 millones demuestra cómo los gastos en reactivos se trasladan en cascada a los costos finales del tratamiento. Las dinámicas de precios de loto a meseta fomentan las compras a granel, pero la consolidación entre los proveedores de enzimas y anticuerpos reduce el poder de negociación de los compradores más pequeños. Los suplementos emergentes de cultivo celular de origen vegetal que reemplazan el 90% del lisado de plaquetas humanas apuntan a vías de alivio de costos, aunque necesitan una validación más amplia.

Cumplimiento Normativo Estricto en Múltiples Regiones

La próxima norma QMSR de la FDA se sincroniza con ISO 13485:2016, obligando a las empresas a revisar la documentación y el software para 2026. Las regulaciones adicionales sobre pruebas desarrolladas en laboratorio hasta 2027 imponen nuevos pasos de verificación para los reactivos utilizados en laboratorios clínicos, en particular los que incorporan materias primas de origen animal. Los fabricantes más pequeños que carecen de equipos regulatorios dedicados enfrentan tiempos de comercialización más lentos y mayores gastos generales, lo que podría acelerar la consolidación del sector en torno a actores mejor capitalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cultivo Celular Impulsa la Innovación

Los reactivos para cultivo celular y tisular retuvieron el 29,68% de la participación del mercado de reactivos para ciencias de la vida en 2025, un liderazgo anclado en su indispensabilidad para los flujos de trabajo de biofabricación. El segmento se beneficia de mejoras continuas hacia medios químicamente definidos y libres de xenobióticos que reducen la variabilidad y la inmunogenicidad. Empresas como Rohto Pharmaceutical están desarrollando medios de células madre libres de suero que minimizan la variación de producto a producto, con precios de lista premium en las carteras de medicina regenerativa. Los reactivos de cromatografía registran ingresos estables respaldados por la demanda de purificación de anticuerpos, mientras que los paneles de química clínica ganan volumen a través de la automatización de laboratorios. Los reactivos de diagnóstico molecular, con una proyección de CAGR del 7,05%, superan a sus pares a medida que escalan los protocolos de biopsia líquida, preparación de bibliotecas de secuenciación de próxima generación y detección de microARN.

El auge del diagnóstico molecular ilustra cómo la oncología de precisión eleva la complejidad de los reactivos. La reducción de los costos de secuenciación abre a hospitales más pequeños y laboratorios de referencia como nuevos clientes. Las mezclas de enzimas acopladas para la construcción de bibliotecas en un solo tubo reducen el tiempo de manipulación manual y disminuyen las tasas de error, amplificando la diferenciación de marca. Los kits emergentes de CRISPR, microbioma y biología espacial se ubican en el segmento de "otros tipos de productos", mostrando cómo el rápido avance en I+D supera las estructuras de catálogo tradicionales en el sector de reactivos para ciencias de la vida.

Por Usuario Final: El Sector Farmacéutico Acelera la Adopción

Si bien los hospitales y laboratorios de diagnóstico consumieron el 54,05% del tamaño del mercado de reactivos para ciencias de la vida en 2025, las empresas farmacéuticas y de biotecnología registrarán la CAGR más rápida del 7,12% durante 2026-2031. La intensificación de las carteras de biológicos impulsa a las empresas a internalizar análisis previamente externalizados, impulsando las compras de factores de crecimiento de alta pureza, conjuntos de resinas y kits de diagnóstico complementario. La asignación de I+D de AbbVie de USD 217,74 mil millones subraya cómo los compromisos de reactivos upstream son paralelos a las ambiciones terapéuticas. Los laboratorios hospitalarios con alta automatización favorecen los paquetes integrados de reactivos e instrumentos que consolidan la adquisición y el monitoreo de calidad.

Los institutos académicos siguen siendo clientes confiables respaldados por subvenciones nacionales. El gasto anual de USD 41 mil millones de los Institutos Nacionales de Salud mantiene la demanda de referencia de cebadores, anticuerpos y colorantes reporteros de grado de descubrimiento, asegurando la amplitud del catálogo. Las organizaciones de investigación por contrato dentro del grupo de "otros" amplían los volúmenes direccionables al solicitar tamaños de lote flexibles y tiempos de entrega rápidos, recompensando a los distribuidores con algoritmos de almacenamiento ágiles.

Por Aplicación: La Medicina de Precisión Transforma el Diagnóstico

El diagnóstico clínico representó el 40,86% de los ingresos de 2025, pero se prevé que los reactivos de medicina de precisión y personalizada avancen a una CAGR del 7,18% hasta 2031. Las enzimas compatibles con biopsia líquida, los estabilizadores de ADN libre de células y las polimerasas de alta fidelidad encabezan el crecimiento a medida que los oncólogos se orientan hacia el monitoreo mínimamente invasivo. El descubrimiento de fármacos sigue siendo un comprador importante de kits de ensayo basados en células y tampones de cribado de alto rendimiento, con la alianza de duplicación de capacidad de Regeneron con FUJIFILM Diosynth traduciéndose en contratos de medios a granel. Los laboratorios forenses sostienen un mercado especializado pero tecnológicamente exigente que se orienta hacia cartuchos de extracción rápida de ADN para cumplir con los plazos de entrega en los tribunales.

El tamaño del mercado de reactivos para ciencias de la vida vinculado a los paneles de farmacogenómica está preparado para expandirse a medida que las guías clínicas incorporen la prescripción guiada por genotipo. Los reactivos de PCR multiplex con controles internos integrados salvaguardan la integridad de los resultados en entornos hospitalarios de rutina. Simultáneamente, los subsegmentos de medio ambiente y seguridad alimentaria dentro de "otros" adoptan formatos de flujo lateral de próxima generación, combinando inmunoquímica con etiquetas de nanomateriales para la cuantificación in situ.

Por Forma: Los Reactivos Líquidos Mantienen el Dominio

Las formulaciones líquidas capturaron el 47,35% de la participación del mercado de reactivos para ciencias de la vida en 2025, valoradas por su conveniencia de conexión directa en analizadores automatizados. No obstante, las alternativas liofilizadas exhibirán una CAGR del 7,02% impulsada por la resiliencia de la cadena de suministro y la estabilidad a temperatura ambiente. Los nuevos protocolos de liofilización preservan la actividad enzimática en cócteles complejos, permitiendo vidas útiles de kits superiores a 24 meses. Los programas piloto demuestran ahorros del 50% en costos de flete cuando los kits líquidos se convierten a formatos liofilizados.

Las perlas de fase sólida, las nanopartículas encapsuladas y las zonas de reacción en papel habitan el segmento de "otros", adecuándose a aplicaciones microfluídicas y de sensores portátiles. Las empresas emergentes que comercializan soluciones de sala seca de inserción directa para la integración de cartuchos apuntan a una futura fragmentación dentro del sector de reactivos para ciencias de la vida a medida que los casos de uso se diversifican.

Análisis Geográfico

América del Norte lideró el tamaño del mercado de reactivos para ciencias de la vida con una participación del 38,74% en 2025, impulsada por una densa concentración de grandes empresas farmacéuticas, universidades de investigación de primer nivel y empresas emergentes respaldadas por capital de riesgo. Las importantes rondas de financiación Serie C, ejemplificadas por la recaudación de USD 1.300 millones de ElevateBio, mantienen el rendimiento de reactivos en las instalaciones de terapia celular incluso en medio de fluctuaciones macroeconómicas. La previsibilidad regulatoria bajo la FDA y la sólida aplicación de la propiedad intelectual mantienen a los proveedores multinacionales anclando la producción a granel aquí.

Asia-Pacífico es el mercado de más rápido crecimiento, expandiéndose a una CAGR del 7,29% respaldada por los planes nacionales de biotecnología en China, Japón y Corea del Sur. Los generosos créditos fiscales y la infraestructura a nivel de parques tecnológicos atraen a organizaciones de desarrollo y fabricación por contrato que abastecen localmente medios de gran volumen y resinas de purificación. La armonización con las directrices de la Conferencia Internacional sobre Armonización facilita la exportación de reactivos fabricados en la región a clientes occidentales, cerrando las brechas históricas de percepción de calidad.

Europa mantiene un crecimiento de un solo dígito medio a medida que las subvenciones de Horizonte Europa canalizan fondos hacia la investigación avanzada de reactivos de ómica y química verde. Sin embargo, las capas de cumplimiento incremental bajo el Reglamento de Diagnóstico In Vitro estiran los presupuestos de laboratorios más pequeños, orientando las decisiones de compra hacia productos con doble certificación que satisfagan simultáneamente las expectativas de marcado CE y de la FDA.

Oriente Medio y África registran pedidos crecientes a medida que los gobiernos equipan nuevos centros de genómica clínica, mientras que América Latina se beneficia de la expansión de biosimilares en Brasil que aumenta la demanda de medios de grado de fabricación bajo normas de buenas prácticas de manufactura y soluciones de cromatografía. En las regiones emergentes, los kits liofilizados capaces de soportar excursiones de temperatura ganan tracción, subrayando las tendencias de diversificación de formatos en el mercado de reactivos para ciencias de la vida.

Panorama Competitivo

El mercado de reactivos para ciencias de la vida sigue siendo moderadamente fragmentado. En anticuerpos, el mayor proveedor controla cerca del 5% de los ingresos, lo que indica amplio espacio para innovadores de nicho. Los reactivos de proteínas muestran una agrupación más estrecha entre un puñado de proveedores globales que aprovechan la escala para combinar consumibles con instrumentos y servicios de análisis. La presión de precios persiste en los tampones de uso general, lo que lleva a la expansión de marcas privadas por parte de grandes distribuidores.

Las adquisiciones estratégicas dominan las agendas de crecimiento. La compra de USD 4.100 millones de la unidad de purificación de Solventum por parte de Thermo Fisher amplía su huella de bioprocesamiento upstream, mientras que su reserva de fusiones y adquisiciones declarada de USD 40.000-50.000 millones señala nuevas consolidaciones. La fusión planificada de USD 17.500 millones de Becton Dickinson con Waters fusionará el diagnóstico con la tecnología de separaciones, creando potencial de venta cruzada desde laboratorios clínicos hasta plantas piloto de biofarmacéuticos. Asociaciones como la alianza de Bio-Techne con la Farmacopea de los Estados Unidos alinean a los desarrolladores de reactivos con los organismos de normalización, reforzando la credibilidad en la producción de biológicos con control de calidad intensivo.

El liderazgo tecnológico se centra en líneas de reactivos listas para automatización y con seguimiento digital. Los portales de inventario basados en la nube se vinculan con los datos del sistema de ejecución de manufactura de producción, ayudando a los clientes a prever la demanda y garantizar el cumplimiento de auditorías. Los proveedores que ofrecen químicas optimizadas por inteligencia artificial validadas reportan menor rotación de clientes. Las barreras de entrada aumentan a medida que la FDA finaliza las expectativas del procedimiento analítico Q2(R2), favoreciendo a los actores establecidos con amplias carteras de validación.

Líderes del Sector de Reactivos para Ciencias de la Vida

F. Hoffmann-La Roche Ltd

Becton, Dickinson and Company

BioMerieux SA

Thermo Fisher Scientific, Inc

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: BD Biosciences & Diagnostic Solutions y Waters anunciaron una fusión de USD 17.500 millones para crear una plataforma integrada de ciencias de la vida que abarca reactivos, diagnóstico e instrumentos analíticos.

- Junio de 2025: Bio-Techne se asoció con la Farmacopea de los Estados Unidos para combinar estándares de referencia con los análisis de Bio-Techne, mejorando los flujos de trabajo de anticuerpos monoclonales y terapia génica.

- Febrero de 2025: Thermo Fisher anunció la adquisición de USD 4.100 millones del negocio de Purificación y Filtración de Solventum, añadiendo USD 1.000 millones en ingresos de 2024 a su segmento de bioproducción.

- Septiembre de 2024: FUJIFILM Irvine Scientific amplió su línea de ciencias de la vida integrando productos químicos de laboratorio y diagnóstico de FUJIFILM Wako Chemicals para ofrecer soluciones integrales.

Alcance del Informe Global del Mercado de Reactivos para Ciencias de la Vida

Según el alcance del informe, un reactivo es un compuesto o mezcla añadido a un sistema para provocar una reacción química o para comprobar si se produce una reacción. Los reactivos para ciencias de la vida desempeñan un papel clave en los productos basados en células, la fabricación y las pruebas de productos farmacéuticos, y varias otras soluciones relacionadas con la atención médica.

El Mercado de Reactivos para Ciencias de la Vida está segmentado por tipo de producto (reactivos para cultivo celular y tisular, reactivos de cromatografía, reactivos de química clínica, reactivos de inmunoensayo, reactivos de diagnóstico molecular, reactivos de microbiología, otros tipos de productos), usuario final (hospitales y laboratorios de diagnóstico, institutos académicos y de investigación, otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en términos de valor en millones de USD para los segmentos anteriores.

| Reactivos para Cultivo Celular y Tisular |

| Reactivos de Cromatografía |

| Reactivos de Química Clínica |

| Reactivos de Inmunoensayo |

| Reactivos de Diagnóstico Molecular |

| Reactivos de Microbiología |

| Reactivos de Proteómica y Análisis de Proteínas |

| Reactivos de Secuenciación de Próxima Generación (NGS) |

| Otros Tipos de Productos |

| Hospitales y Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Otros |

| Diagnóstico Clínico |

| Descubrimiento y Desarrollo de Fármacos |

| Medicina de Precisión y Personalizada |

| Pruebas Forenses y de Seguridad |

| Otros |

| Reactivos Líquidos |

| Reactivos Liofilizados |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Reactivos para Cultivo Celular y Tisular | |

| Reactivos de Cromatografía | ||

| Reactivos de Química Clínica | ||

| Reactivos de Inmunoensayo | ||

| Reactivos de Diagnóstico Molecular | ||

| Reactivos de Microbiología | ||

| Reactivos de Proteómica y Análisis de Proteínas | ||

| Reactivos de Secuenciación de Próxima Generación (NGS) | ||

| Otros Tipos de Productos | ||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | |

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Otros | ||

| Por Aplicación | Diagnóstico Clínico | |

| Descubrimiento y Desarrollo de Fármacos | ||

| Medicina de Precisión y Personalizada | ||

| Pruebas Forenses y de Seguridad | ||

| Otros | ||

| Por Forma | Reactivos Líquidos | |

| Reactivos Liofilizados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reactivos para ciencias de la vida?

El mercado está valorado en USD 73,05 mil millones en 2026.

¿A qué velocidad está creciendo la región de Asia-Pacífico en reactivos para ciencias de la vida?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,29% entre 2026-2031.

¿Qué tipo de producto tiene la mayor participación en las ventas de reactivos para ciencias de la vida?

Los reactivos para cultivo celular y tisular lideran con una participación del 29,68% en 2025.

¿Por qué están ganando popularidad los reactivos liofilizados?

Ofrecen mayor vida útil, menores costos de envío y eliminan la dependencia de la cadena de frío.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Las empresas farmacéuticas y de biotecnología aumentarán las compras de reactivos a una CAGR del 7,12% hasta 2031.

¿Cómo afectarán las regulaciones pendientes de la FDA a los proveedores de reactivos?

Los requisitos más estrictos del sistema de gestión de calidad y de pruebas desarrolladas en laboratorio aumentan los costos de cumplimiento, favoreciendo a los actores establecidos con mayor capital.

Última actualización de la página el: