Tamaño y Participación del Mercado de Reactivos y Equipos de Transfección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

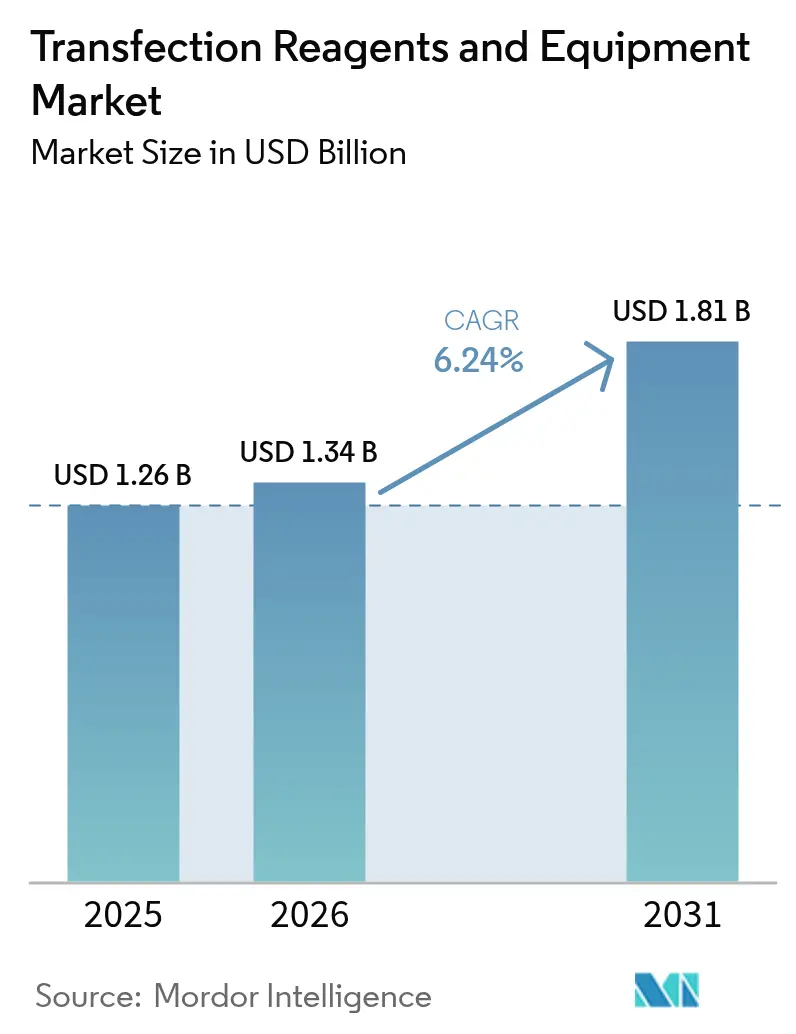

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

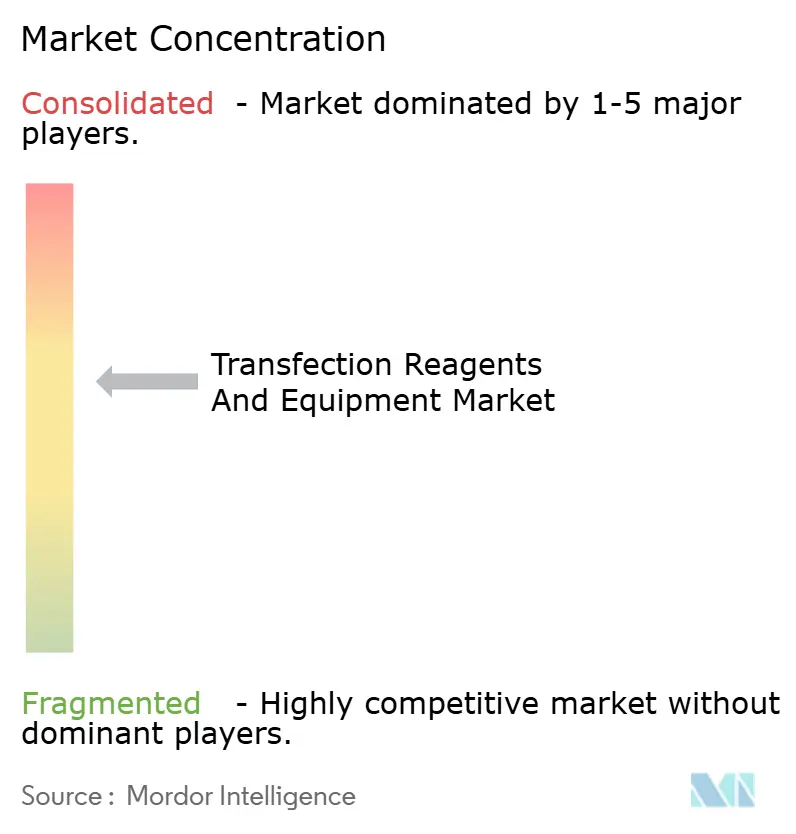

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactivos y Equipos de Transfección por Mordor Intelligence

El tamaño del mercado de reactivos y equipos de transfección fue valorado en USD 1,26 mil millones en 2025 y se estima que crecerá desde USD 1,34 mil millones en 2026 hasta alcanzar USD 1,81 mil millones en 2031, a una CAGR del 6,24% durante el período de previsión (2026-2031). Esta expansión sostenida está impulsada por el impulso regulatorio en terapias celulares y génicas, el gasto sostenido en I+D por parte de los fabricantes farmacéuticos y la rápida innovación a nivel de métodos que mejora la escalabilidad para la producción comercial. La consolidación entre proveedores, la aparición del diseño de reactivos guiado por inteligencia artificial y el mayor recurso a la externalización hacia organizaciones de desarrollo y fabricación por contrato (CDMOs) están reforzando las barreras competitivas al tiempo que amplían las opciones para los usuarios finales. El crecimiento de dos dígitos de Asia-Pacífico, la armonización regulatoria de Europa en torno a las terapias avanzadas y la consolidada base de fabricación de América del Norte intensifican colectivamente la demanda global de soluciones de transfección de grado GMP. Los ingresos por equipos crecen más rápido que los de reactivos, a medida que los laboratorios sustituyen los protocolos manuales por plataformas de electroporación de alto rendimiento, microfluídica y nanopartículas optimizadas para la consistencia, la trazabilidad y el control automatizado de parámetros. En conjunto, estos factores confirman un ciclo de expansión duradero para el mercado de reactivos y equipos de transfección hasta 2030.

Conclusiones Clave del Informe

- Por categoría de producto, los reactivos retuvieron el 73,62% de la participación del mercado de reactivos y equipos de transfección en 2025, mientras que el segmento de equipos se acelera a una CAGR del 12,64% hasta 2031.

- Por método, las técnicas virales ocuparon el 42,68% del tamaño del mercado de reactivos y equipos de transfección en 2025; los métodos físicos registran el crecimiento más rápido con una CAGR del 14,45% hasta 2031.

- Por aplicación, la producción de proteínas representó el 30,21% del tamaño del mercado de reactivos y equipos de transfección en 2025, mientras que la fabricación de terapias celulares y génicas avanza a una CAGR del 14,98% hasta 2031.

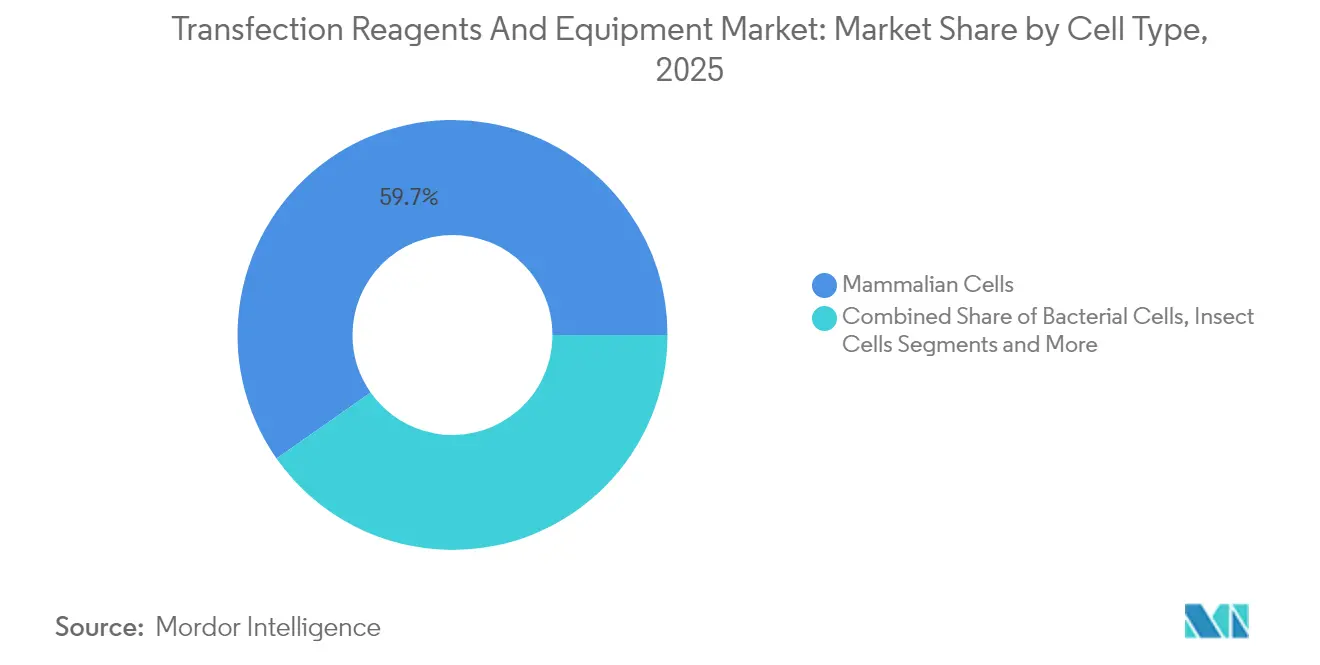

- Por tipo de célula, las células de mamífero lideraron con el 59,74% de la participación del mercado de reactivos y equipos de transfección en 2025; las células de insecto registran la CAGR proyectada más alta del 11,39% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología controlaron el 62,94% del tamaño del mercado de reactivos y equipos de transfección en 2025, mientras que las CROs y CMOs se expanden a una CAGR del 12,01% hasta 2031.

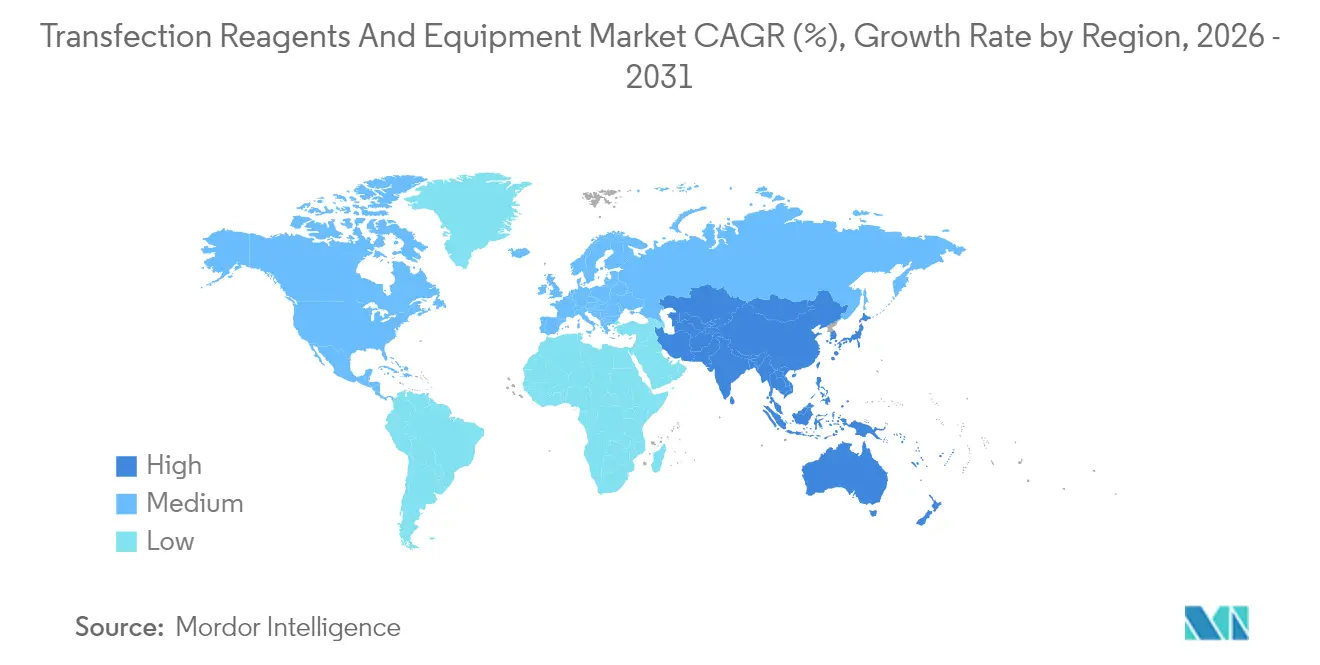

- Por geografía, América del Norte lideró con una participación de mercado del 37,66% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 10,14% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reactivos y Equipos de Transfección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en químicas de transfección no virales | +1.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Creciente gasto en I+D por parte de empresas farmacéuticas y de biotecnología | +1.5% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en la demanda de genes sintéticos y ARNm | +2.1% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Expansión de los ensayos clínicos de terapias celulares y génicas | +1.9% | Global, con liderazgo de América del Norte | Mediano plazo (2-4 años) |

| Optimización de la formulación de reactivos mediante inteligencia artificial | +0.8% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Plataformas de transfección microfluídica de alto rendimiento | +0.7% | América del Norte y Europa, adopción en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Químicas de Transfección No Virales

Múltiples grupos de investigación están desarrollando lípidos catiónicos ionizables con núcleos biodegradables que eliminan el colesterol y los fosfolípidos manteniendo una alta eficiencia de transfección, reduciendo la toxicidad y permitiendo la administración dirigida a órganos[1]Yizhou Dong, "Reformulación de Nanopartículas Lipídicas para la Acumulación y Traducción de ARNm Dirigida a Órganos", Nature Communications, nature.com. Polyplus complementó este avance con FectoVIR-AAV, un reactivo calibrado para la producción industrial de AAV que aumenta los títulos virales en entornos GMP. La expansión de los transportadores de nanotubos basados en polímeros e híbridos impulsa la adopción no viral, mitigando la variabilidad entre lotes y reduciendo las preocupaciones de seguridad viral. Los fabricantes incorporan ahora algoritmos predictivos que ajustan las proporciones de reactivos en tiempo real, garantizando un rendimiento consistente en diferentes líneas celulares y reduciendo los plazos de desarrollo. A medida que las eficiencias no virales se aproximan a los parámetros de referencia virales, la tecnología se vuelve integral para la fabricación terapéutica a gran escala, impulsando el consumo de reactivos de alto rendimiento.

Creciente Gasto en I+D por Parte de Empresas Farmacéuticas y de Biotecnología

A pesar de las presiones generales de costos, las principales empresas de ciencias de la vida preservan o incrementan los presupuestos de terapia génica para asegurar activos premium que generan precios más altos en indicaciones especializadas. Roche destinó EUR 90 millones a un centro de terapia génica en Alemania, mientras que AstraZeneca invirtió USD 300 millones en una planta de terapia celular en Estados Unidos, ambas requiriendo líneas de transfección de alta capacidad. Estos proyectos amplían la demanda de reactivos de plataforma que se adhieren a protocolos de calidad por diseño con gran cantidad de datos. La inteligencia artificial generativa acelera aún más los ciclos de cribado, exigiendo equipos automatizados capaces de ejecutar decenas de miles de transfecciones optimizadas cada semana. Este cambio en el gasto de capital se propaga por la cadena de suministro, ampliando la base instalada de dispositivos de alto rendimiento y las ventas recurrentes de reactivos.

Auge en la Demanda de Genes Sintéticos y ARNm

Cinco terapéuticos habilitados con nanopartículas lipídicas han obtenido la aprobación de la FDA o la EMA, confirmando las nanopartículas lipídicas como un transportador aceptado para cargas útiles de ARNm. Las alternativas emergentes a los plásmidos, como el ADN en barra doble (dbDNA) y el ADN circular de ensamblaje rápido, buscan evitar los contaminantes bacterianos y acortar los ciclos de producción, aunque aún requieren químicas de transfección especializadas. Las autoridades regulatorias están elaborando directrices específicas para nanopartículas lipídicas que endurecen los requisitos de caracterización, aumentando la dependencia de reactivos GMP bien documentados. Los proveedores ahora incluyen documentos validados, informes de esterilidad y perfiles de endotoxinas en cada lote de reactivos, ayudando a los patrocinadores a cumplir con los plazos de revisión acelerada. La carrera por comercializar terapéuticos de ARNm se traduce así directamente en ganancias de volumen para los consumibles de transfección adaptados a la diversidad de cargas útiles de ácidos nucleicos.

Expansión de los Ensayos Clínicos de Terapias Celulares y Génicas

El pipeline global incluye más de 3.900 ensayos de terapia génica completados, en curso o aprobados, lo que indica una actividad clínica sin precedentes. Las designaciones regulatorias, como la vía de terapia avanzada de medicina regenerativa de la FDA, aceleran las aprobaciones pero también elevan las expectativas de consistencia entre lotes. Las terapias derivadas de células madre pluripotentes inducidas (iPSC) que ingresan a la Fase I requieren plataformas de electroporación capaces de procesar cientos de millones de células sin comprometer la viabilidad, lo que impulsa la demanda de equipos. A medida que las indicaciones pasan de enfermedades raras a enfermedades prevalentes, los tamaños de los lotes comerciales crecen exponencialmente, extendiendo los ciclos de vida del consumo de reactivos y consolidando flujos de ingresos predecibles a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de reactivos e instrumentos avanzados | -1.2% | Global, más pronunciado en economías emergentes | Corto plazo (≤ 2 años) |

| Especificidad limitada por tipo de célula / citotoxicidad | -0.9% | Global, transversal a aplicaciones | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de plásmidos de grado GMP | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de escalado para la fabricación comercial | -1.1% | Mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Reactivos e Instrumentos Avanzados

Los reactivos conformes con GMP se comercializan a precios premium, y los dispositivos de electroporación de grado clínico pueden superar los USD 300.000, lo que disuade a las empresas emergentes y a los laboratorios académicos[2]Noah Maloney, "Costo de Electroporadores para Arrendamiento y Financiamiento", Excedr, excedr.com. Los modelos de arrendamiento de equipos y suscripción de reactivos están surgiendo para aliviar las cargas iniciales, aunque muchas empresas de mercados emergentes aún difieren las adquisiciones o recurren a alternativas de menor especificación que dificultan la escalabilidad. Las desinversiones de instalaciones —como la venta de una planta de producción por parte de UniQure— ponen de relieve la presión de los costos operativos sobre los innovadores de nivel medio. Los proveedores con presencia global de servicios y programas de financiamiento obtienen una ventaja competitiva al democratizar el acceso a plataformas premium.

Especificidad Limitada por Tipo de Célula / Problemas de Citotoxicidad

Las células T primarias, las células madre mesenquimales y otras líneas difíciles de transfectar suelen mostrar una captación subóptima que limita la eficacia terapéutica, incluso con protocolos optimizados. Las técnicas acústicas y acustotérmicas están mejorando las métricas de viabilidad, aunque su disponibilidad comercial aún se encuentra a varios años de distancia. Para cerrar las brechas de rendimiento, los proveedores lanzan químicas adaptadas por tipo de célula, como jetOPTIMUS, aunque la compatibilidad universal sigue siendo esquiva. Las ineficiencias persistentes alargan los plazos de desarrollo e incrementan los costos de consumibles, reduciendo los márgenes tanto para los innovadores como para los proveedores de servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Reactivos Dominan a Pesar de la Aceleración de los Equipos

Los reactivos representaron el 73,62% del mercado de reactivos y equipos de transfección en 2025, reflejando una demanda sostenida de consumibles recurrentes necesarios para cada experimento o lote de producción. Esta dominancia se tradujo en más de USD 927 millones en ingresos por reactivos dentro del tamaño del mercado de reactivos y equipos de transfección, mientras que los equipos aportaron el resto. Las químicas basadas en lípidos siguen siendo el subconjunto más grande debido a sus perfiles de seguridad establecidos; los sistemas de polímeros y lípidos-polímeros híbridos ganan participación en aplicaciones que se benefician de una inmunogenicidad reducida. La categoría de reactivos también se beneficia de ciclos de innovación más cortos, con proveedores que introducen formulaciones diseñadas para ARNm, guías CRISPR o producción de AAV cada 12 a 18 meses.

Los ingresos por equipos, aunque menores en términos absolutos, aumentan a una CAGR del 12,64% a medida que los fabricantes reemplazan los métodos manuales o de bajo rendimiento. Las plataformas de electroporación representan la mayor participación de las ventas de equipos; los modelos recientes incluyen desechables basados en cartuchos que minimizan el riesgo de contaminación cruzada. Los sistemas de microinyección siguen siendo esenciales para las aplicaciones de células madre embrionarias a pesar de los flujos de trabajo intensivos en mano de obra, mientras que los dispositivos microfluídicos ofrecen rendimiento automatizado para cribados en etapas tempranas. Las cámaras de electroporación habilitadas con inteligencia artificial que ajustan la intensidad del campo y la duración del pulso en tiempo real abordan los desafíos de variabilidad de larga data. A medida que las CDMOs y los grandes productores de biológicos amplían su capacidad, los pedidos pendientes de equipos respaldan una demanda futura sólida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método: Los Métodos Virales Lideran Mientras los Métodos Físicos Surgen con Fuerza

Los enfoques virales mantuvieron una participación de mercado del 42,68% en 2025 dentro del mercado de reactivos y equipos de transfección. Los patrocinadores confían en la administración mediante AAV y lentiviral por su alta eficiencia de integración, crítica en terapias ex vivo como CAR-T. La familiaridad regulatoria de los sistemas virales y la disponibilidad de plataformas de vectores prefabricadas reducen el riesgo de desarrollo. Sin embargo, las preocupaciones sobre la inmunogenicidad y la mutagénesis por inserción motivan la exploración de técnicas alternativas.

Los métodos físicos están alcanzando una CAGR del 14,45% impulsados por potentes tecnologías de electroporación y sonoporación que logran eficiencias superiores al 90% sin proteínas virales. Estos sistemas admiten la fabricación en sistema cerrado, alineándose con las expectativas GMP al minimizar el riesgo de contaminación. La sonoporación amplía aún más la aplicabilidad a tejidos difíciles de transfectar mediante la permeabilización de membranas mediada por ultrasonido, una característica atractiva en las terapias génicas in vivo. Aunque los métodos bioquímicos como la precipitación con fosfato de calcio persisten en la investigación básica, su participación de mercado disminuye gradualmente a medida que las modalidades de próxima generación escalan el rendimiento y reducen la citotoxicidad.

Por Aplicación: La Fabricación Terapéutica Impulsa el Crecimiento

A pesar de que la producción de proteínas mantiene una participación del 30,21%, la aplicación de fabricación de terapias celulares y génicas experimenta la expansión más rápida con una CAGR del 14,98% en el mercado de reactivos y equipos de transfección. La llegada de CAR-T a escala comercial, los tratamientos de hemoglobinopatías editados con CRISPR y los pipelines de terapias derivadas de iPSC exigen reactivos de transfección de grado GMP, respaldando niveles de precios premium. Los fabricantes integran registros electrónicos de lotes y pruebas de liberación basadas en inteligencia artificial, impulsando la demanda de interfaces digitales conformes en los dispositivos de electroporación.

Las aplicaciones de producción de proteínas siguen siendo esenciales para los anticuerpos monoclonales y las proteínas de fusión de receptores, reforzadas por iniciativas de procesamiento continuo que aumentan el rendimiento por litro. Los laboratorios de descubrimiento de fármacos dependen de la transfección transitoria para el cribado de alto rendimiento, manteniendo los volúmenes de reactivos a pesar de los premios relativamente bajos. Las unidades de investigación académica y oncológica desarrollan nuevas plataformas de administración intracelular, como los transportadores basados en espuma que han demostrado mejoras de eficiencia de hasta 384 veces, ampliando las aplicaciones de nicho y potencialmente generando futuros productos comerciales.

Por Tipo de Célula: El Dominio de los Mamíferos Enfrenta Alternativas Emergentes

Los sistemas de mamíferos capturaron el 59,74% del mercado de reactivos y equipos de transfección en 2025, respaldados por líneas CHO y HEK293 validadas y ampliamente aceptadas por los reguladores. La familiaridad con los flujos de trabajo y las modificaciones postraduccionales predecibles hacen de la transfección en mamíferos el estándar para las proteínas terapéuticas. La innovación se centra en la edición de las vías de muerte celular y la reprogramación metabólica para elevar la productividad, aumentando así el uso de reactivos por lote.

Las células de insecto registran una CAGR del 11,39% porque los sistemas de baculovirus ofrecen altos rendimientos volumétricos y un escalado rápido, adecuados para la producción de vacunas donde la velocidad es primordial. Las levaduras y los hongos abordan las necesidades de ingeniería de glicosilación, mientras que la expresión en plantas gana atención para biológicos orales o termoestables. Cada alternativa requiere químicas de transfección personalizadas, a menudo con fuerzas iónicas más bajas o diferentes valores óptimos de pH, ampliando los portafolios de proveedores y los servicios de I+D.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las CROs Desafían el Dominio Farmacéutico

Las empresas farmacéuticas y de biotecnología mantuvieron una participación del 62,94% en el tamaño del mercado de reactivos y equipos de transfección en 2025, sosteniendo grandes instalaciones internas para la protección de la propiedad intelectual propia y el control de procesos. Cada vez más adquieren plataformas completas —reactivos, instrumentos, software— para mantener la integridad de los datos desde el descubrimiento hasta las fases comerciales. Sin embargo, las CROs y CMOs se expanden a una CAGR del 12,01% a medida que los patrocinadores externalizan proyectos especializados o necesidades de aumento de capacidad, especialmente en regiones donde las limitaciones de espacio o de personal restringen la capacidad interna. Los centros académicos siguen siendo incubadoras vitales de innovación, aunque a menudo carecen de presupuesto para electroporadores premium, dependiendo de instalaciones compartidas financiadas por subvenciones o acuerdos de reparto de costos con socios industriales.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 37,66% en 2025, respaldada por el liderazgo de la FDA y una sólida financiación de capital de riesgo. La región alberga instalaciones a gran escala como el nuevo sitio de terapia celular de AstraZeneca por USD 300 millones, reforzando la demanda interna de reactivos a escala de producción y equipos de electroporación. Las limitaciones de capacidad y el aumento de los gastos operativos motivan, no obstante, a algunas empresas a explorar asociaciones con CDMOs en jurisdicciones de menor costo.

Asia-Pacífico registra la CAGR regional más alta del 10,14%, impulsada por las 228 aprobaciones de medicamentos de China en 2024 y las reformas regulatorias que apuntan a la plena convergencia con las directrices de la Conferencia Internacional sobre Armonización (ICH) para 2027. Los proveedores nacionales escalan la producción de vectores y reactivos de grado GMP, mientras que las CDMOs multinacionales amplían su presencia para atender tanto los pipelines locales como los de exportación. Japón y Corea del Sur están codificando marcos dedicados a las terapias avanzadas, agilizando la entrada clínica de productos alogénicos. Los gobiernos del Sudeste Asiático ofrecen incentivos fiscales y bioparques en terrenos baldíos, posicionando a la subregión como un futuro centro de fabricación de transfección.

Europa se beneficia de las directrices armonizadas sobre medicamentos de terapia avanzada (ATMP) y de las aprobaciones proactivas de la EMA, como la terapia basada en CRISPR CASGEVY, manteniendo la demanda de soluciones de transfección de extremo a extremo. El centro de terapia génica de Roche por EUR 90 millones ejemplifica cómo los actores globales establecidos anclan la producción dentro de la Unión Europea, aprovechando la experiencia de la fuerza laboral y las pruebas de liberación simplificadas. Las iniciativas de cumplimiento ambiental impulsan la innovación en formulaciones lipídicas biodegradables, mientras que las regulaciones de trazabilidad de la cadena de suministro fomentan la digitalización de las plataformas de equipos.

Panorama Competitivo

La industria de reactivos y equipos de transfección está moderadamente concentrada, con gigantes integrados como Thermo Fisher Scientific, Merck y Lonza que aprovechan su amplitud vertical y las fusiones y adquisiciones para asegurar capacidades de extremo a extremo. El presupuesto de adquisiciones planificado de Thermo Fisher de USD 40.000 a 50.000 millones y su compra del negocio de purificación por USD 4.100 millones ilustran la continua construcción de escala. La adquisición de Mirus Bio por parte de Merck por USD 600 millones amplió su conocimiento en vectores virales, fortaleciendo su línea de reactivos. El contrato de fabricación de Lonza para CASGEVY subraya su posición como socio preferido a gran escala.

Las empresas retadoras se posicionan en nichos mediante la diferenciación tecnológica. La Electroporación de Flujo de MaxCyte respalda 29 licencias estratégicas y sustenta la primera aprobación de terapia CRISPR, demostrando la relevancia comercial de las plataformas no virales de alta viabilidad. La adquisición de SeQure Dx por parte de la empresa en 2025 extiende su análisis a la caracterización de la edición fuera del objetivo. Polyplus se centra en la optimización de reactivos, aprovechando el diseño mediante inteligencia artificial para personalizar rápidamente las formulaciones para tipos de células y cargas útiles específicas. Las oportunidades de espacio en blanco persisten en reactivos de ultra bajo costo y alto rendimiento para mercados emergentes y en plataformas microfluídicas llave en mano que integran análisis en tiempo real con control basado en la nube.

Líderes de la Industria de Reactivos y Equipos de Transfección

Bio-Rad Laboratories

Polyplus-transfection SA

Promega Corporation

Qiagen N.V.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EMBLEM Technology Transfer GmbH otorgó una licencia de tecnología patentada a CHO Plus para la transfección de células destinadas a la producción de agentes terapéuticos.

- Julio de 2024: STEMCELL Technologies lanzó el Sistema de Transfección CellPore, una tecnología orientada a avanzar en la investigación de ingeniería celular y el desarrollo de nuevas terapias celulares.

Alcance del Informe Global del Mercado de Reactivos y Equipos de Transfección

Según el alcance del informe, la transfección se refiere al proceso de introducción artificial de ácidos nucleicos (ADN o ARN) en células eucariotas. Dichas introducciones de ácido nucleico extraño mediante diversos métodos químicos, biológicos o físicos pueden resultar en el cambio de las propiedades de la célula, permitiendo el estudio de la función génica y la expresión de proteínas en el contexto celular. Los reactivos y equipos utilizados en este procedimiento se denominan reactivos y equipos de transfección. El mercado de reactivos y equipos de transfección está segmentado por producto (reactivos y equipos), por método (método bioquímico, métodos físicos y métodos virales), por usuario final (empresas farmacéuticas y de biotecnología, académicos e institutos de investigación y otros) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Reactivos | Basados en Lípidos |

| Basados en Polímeros | |

| Basados en Proteínas | |

| Equipos | Sistemas de Electroporación |

| Sistemas de Microinyección | |

| Sistemas Mediados por Nanopartículas |

| Métodos Bioquímicos | Lipofección |

| Fosfato de Calcio | |

| Métodos Físicos | Electroporación |

| Microinyección | |

| Sonoporación | |

| Métodos Virales | Retroviral |

| Lentiviral | |

| AAV |

| Producción de Proteínas |

| Estudios de Expresión Génica y de ARNm |

| Fabricación de Terapias Celulares y Génicas |

| Investigación Oncológica |

| Descubrimiento y Cribado de Fármacos |

| Células de Mamífero |

| Células Bacterianas |

| Levaduras y Hongos |

| Células de Insecto |

| Células Vegetales |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| CROs y CMOs |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Reactivos | Basados en Lípidos |

| Basados en Polímeros | ||

| Basados en Proteínas | ||

| Equipos | Sistemas de Electroporación | |

| Sistemas de Microinyección | ||

| Sistemas Mediados por Nanopartículas | ||

| Por Método | Métodos Bioquímicos | Lipofección |

| Fosfato de Calcio | ||

| Métodos Físicos | Electroporación | |

| Microinyección | ||

| Sonoporación | ||

| Métodos Virales | Retroviral | |

| Lentiviral | ||

| AAV | ||

| Por Aplicación | Producción de Proteínas | |

| Estudios de Expresión Génica y de ARNm | ||

| Fabricación de Terapias Celulares y Génicas | ||

| Investigación Oncológica | ||

| Descubrimiento y Cribado de Fármacos | ||

| Por Tipo de Célula | Células de Mamífero | |

| Células Bacterianas | ||

| Levaduras y Hongos | ||

| Células de Insecto | ||

| Células Vegetales | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| CROs y CMOs | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reactivos y equipos de transfección?

El tamaño del mercado de reactivos y equipos de transfección fue de USD 1,34 mil millones en 2026 y se proyecta que alcance USD 1,81 mil millones en 2031 a una CAGR del 6,24%.

¿Qué segmento de producto genera los mayores ingresos?

Los reactivos dominan, con una participación de mercado del 73,62% en 2025 debido a su naturaleza de consumible recurrente.

¿Por qué los métodos físicos de transfección están creciendo rápidamente?

Las técnicas físicas como la electroporación logran alta eficiencia sin vectores virales, impulsando una CAGR del 14,45% a medida que aumentan las exigencias de seguridad y escalabilidad.

¿Qué región se expande más rápidamente en este mercado?

Asia-Pacífico registra la CAGR más alta del 10,14%, impulsada por las reformas regulatorias de China y el escalado de la fabricación.

¿Cómo influyen las tecnologías de inteligencia artificial en esta industria?

La inteligencia artificial optimiza las formulaciones de reactivos y los parámetros de transfección, reduciendo las tasas de fallo y acortando los plazos de desarrollo, particularmente en instalaciones de América del Norte y Europa.

Última actualización de la página el: