Tamaño y Participación del Mercado de Controles de Calidad Moleculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

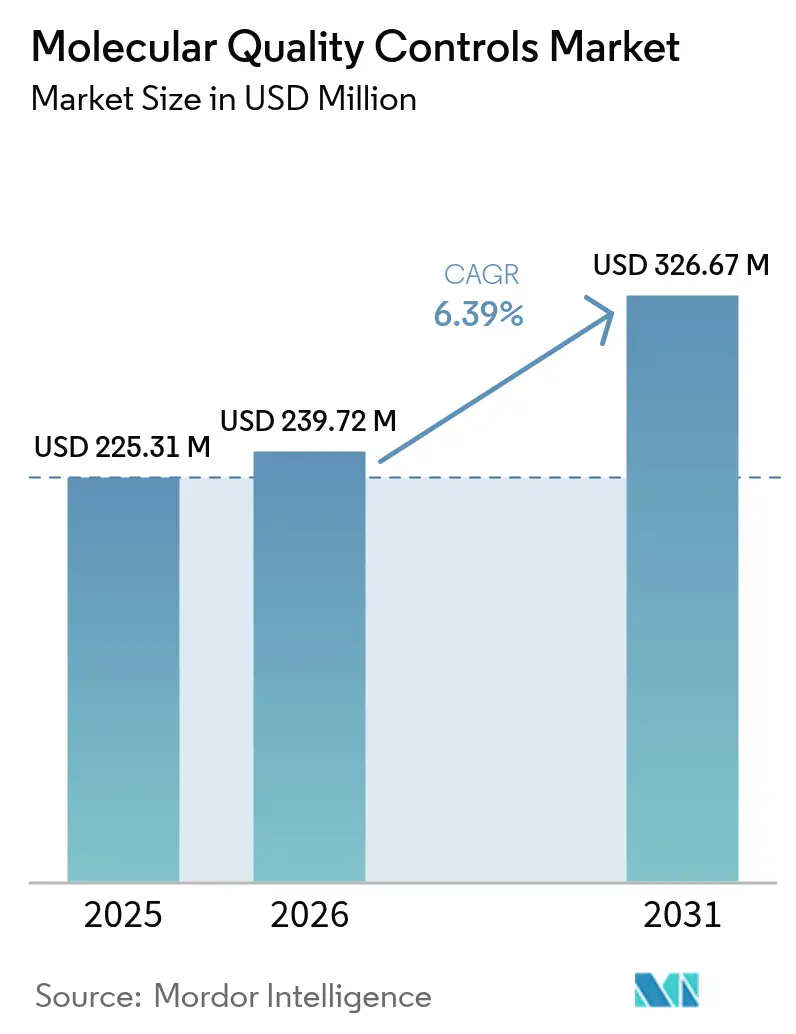

| Tamaño del Mercado (2026) | 239.72 Millones de dólares |

| Tamaño del Mercado (2031) | 326.67 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

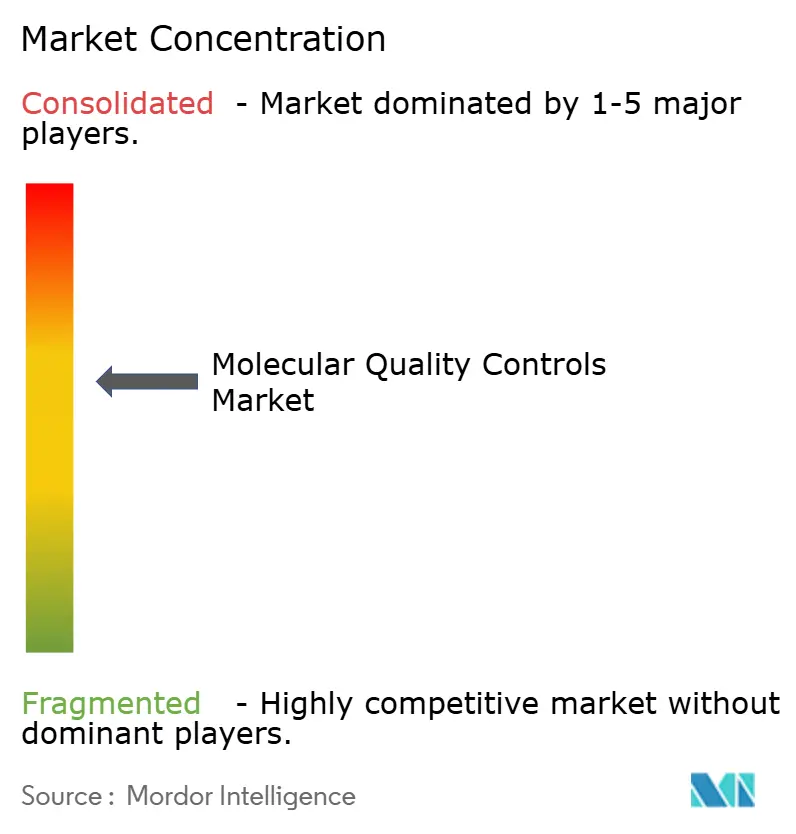

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controles de Calidad Moleculares por Mordor Intelligence

El tamaño del Mercado de Controles de Calidad Moleculares en 2026 se estima en USD 239,72 millones, creciendo desde el valor de 2025 de USD 225,31 millones con proyecciones para 2031 que muestran USD 326,67 millones, creciendo a una CAGR del 6,39% durante 2026-2031. El sólido crecimiento se sustenta en tres fuerzas: la Regla Final sobre Pruebas Desarrolladas en Laboratorio (LDT) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), el impulso global hacia la acreditación ISO 15189:2022 y el rápido cambio de los laboratorios de las pruebas de un solo analito a las pruebas multiplex y de secuenciación de próxima generación (NGS). Los controles independientes de terceros siguen siendo la herramienta predeterminada para demostrar la precisión analítica, mientras que los controles específicos por instrumento ganan impulso a medida que los laboratorios integran la automatización y el middleware.[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA toma medidas destinadas a ayudar a garantizar la seguridad y eficacia de las pruebas desarrolladas en laboratorio," fda.gov La demanda se ve reforzada por la creciente necesidad de la oncología de perfiles genómicos integrales, el aumento de los mandatos de evaluación de calidad externa (EQA), y el movimiento clínico hacia plataformas moleculares en el punto de atención que aún deben cumplir con los estándares de calidad centralizados. Por el contrario, los elevados costos de control por análisis, los cuellos de botella en el suministro de materiales de referencia para patógenos raros y las vías regulatorias superpuestas moderan el gasto a corto plazo.

Conclusiones Clave del Informe

- Por tipo de producto, los controles independientes lideraron con el 57,52% de la participación del mercado de controles de calidad moleculares en 2025; se proyecta que los controles específicos por instrumento registren la CAGR más rápida del 7,12% hasta 2031.

- Por tecnología, los controles basados en PCR retuvieron el 69,05% de la participación en ingresos en 2025, mientras que los controles basados en NGS se expanden a una CAGR del 6,89% hasta 2031.

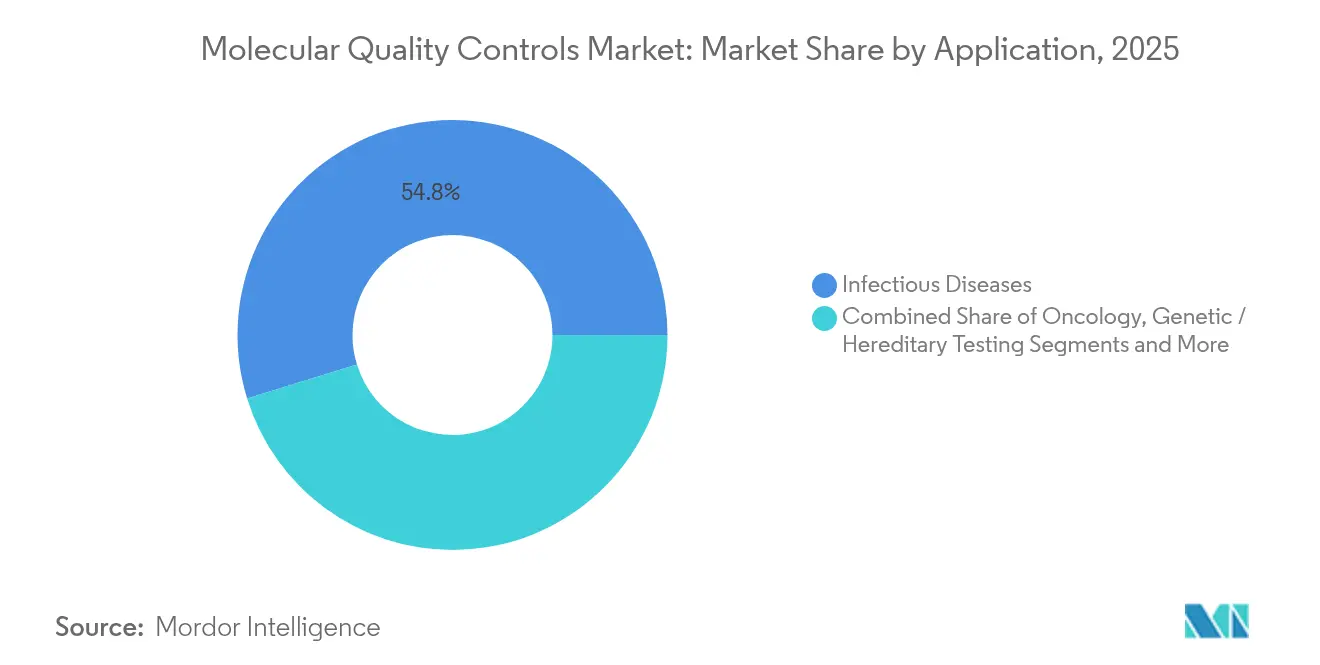

- Por aplicación, las enfermedades infecciosas representaron el 54,78% del tamaño del mercado de controles de calidad moleculares en 2025; las pruebas oncológicas avanzan a una CAGR del 7,56% hasta 2031.

- Por usuario final, los laboratorios clínicos representaron el 45,86% de la demanda en 2025; los fabricantes de IVD y las CROs registran la CAGR más alta del 7,31% hasta 2031.

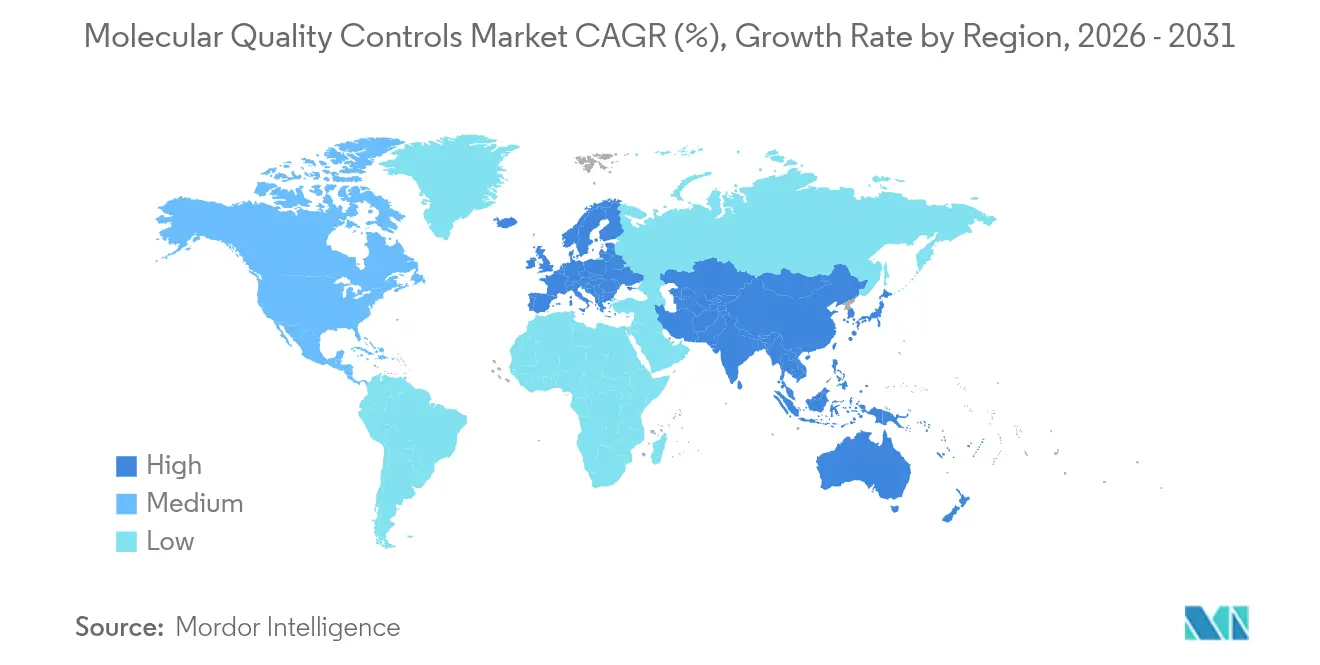

- Por geografía, América del Norte capturó el 37,82% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controles de Calidad Moleculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Pruebas en Diagnóstico Molecular | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Control de Calidad de Terceros para la Acreditación ISO 15189 | +1.5% | Global, particularmente mercados emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Incidencia de Cáncer y Trastornos Genéticos | +1.2% | Global, con mayor impacto en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Mandatos más Estrictos de Evaluación de Calidad Externa (EQA) | +1.0% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia Paneles de Control de Calidad Multiplex Digitales | +0.8% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Consolidación de Laboratorios que Impulsa la Integración de Datos de Control de Calidad Empresarial | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Pruebas en Diagnóstico Molecular

Los laboratorios de diagnóstico procesaron volúmenes sin precedentes durante la emergencia de salud pública de la COVID-19, con la FDA autorizando 291 ensayos moleculares, lo que demuestra la escalabilidad de las plataformas de alto rendimiento.[2]Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos, "Pruebas y Diagnósticos," hhs.gov Tras la pandemia, el volumen se mantiene elevado a medida que los laboratorios amplían las pruebas moleculares a la farmacogenómica, la vigilancia de la resistencia antimicrobiana y los paneles de cáncer hereditario. Cada objetivo multiplex añade capas de validación, lo que obliga a los laboratorios a depender de controles sólidos de terceros para evitar la deriva analítica. Los paneles de control de calidad digital integrados con los sistemas de información de laboratorio han reducido los pasos de verificación manual en un 62,5%, lo que subraya el papel de la tecnología en la gestión de las cargas de trabajo crecientes.

Adopción Creciente de Control de Calidad de Terceros para la Acreditación ISO 15189

La norma ISO 15189:2022 eleva el listón para la gestión de riesgos y para la integración en el punto de atención, impulsando a los laboratorios hacia controles de fuentes externas que demuestren trazabilidad e independencia. La primera acreditación en los Estados Unidos bajo la nueva versión señaló una inflexión temprana hacia el impulso de cumplimiento global. Los laboratorios tienen tres años para realizar la transición, lo que ancla una demanda sostenida de productos del mercado de controles de calidad moleculares.

Creciente Incidencia de Cáncer y Trastornos Genéticos

Las tasas de incidencia del cáncer continúan aumentando a nivel mundial, y las pruebas moleculares se vuelven esenciales para las decisiones de tratamiento en oncología de precisión. Los paneles de oncología NGS interrogan cientos de genes, eventos de número de copias y fusiones, cada uno de los cuales exige controles rigurosos para la precisión en la detección de variantes. Los ensayos de biopsia líquida amplifican la complejidad al requerir la detección de variantes de frecuencia ultrabajas, lo que aumenta la necesidad de controles sintéticos de alta sensibilidad. Del mismo modo, los paneles de enfermedades hereditarias que cubren más de 100 genes accionables requieren controles específicos de variantes para respaldar los informes clínicos correctos.

Mandatos más Estrictos de Evaluación de Calidad Externa

La actualización de 2024 de la CLIA introdujo 23 nuevas pruebas de competencia molecular y redujo los márgenes de error permitidos en un 33,3%, lo que obliga a los laboratorios de los Estados Unidos a actualizar los procedimientos de control de calidad. El análisis longitudinal de 20 años de esquemas de EQA para la detección bacteriana basada en PCR/NAAT revela una disminución en el uso de ensayos internos y un aumento en la adopción de controles de calidad comerciales. Los esquemas paralelos en Europa bajo el IVDR e ISO 15189 requieren participación regular en pruebas de competencia, consolidando un canal de gasto impulsado por el cumplimiento normativo dentro del mercado de controles de calidad moleculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo por Análisis de los Materiales de Control de Calidad Molecular | -1.2% | Global, particularmente mercados emergentes sensibles a los costos | Corto plazo (≤ 2 años) |

| Vía Regulatoria Compleja de Múltiples Agencias | -0.8% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Reembolso Desfavorable para Pruebas Moleculares Confirmatorias | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro para Materiales de Referencia de Patógenos Raros | -0.4% | Global, con impacto agudo durante brotes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo por Análisis de los Materiales de Control de Calidad Molecular

La economía de los controles de calidad moleculares presenta desafíos significativos para los laboratorios que operan con presupuestos limitados, particularmente a medida que aumenta la complejidad de las pruebas. Los ensayos NGS reducen el costo general de la atención al paciente en comparación con la PCR secuencial, pero aún exigen costosos controles multianalito que pueden representar entre el 4 y el 7% del costo por muestra, un margen no trivial para los laboratorios pequeños. Los costos fijos de control escalan mal cuando los volúmenes de pruebas son modestos, lo que lleva a los laboratorios a extender los intervalos de reemplazo y potencialmente comprometer la solidez analítica.

Vía Regulatoria Compleja de Múltiples Agencias

El panorama regulatorio de los controles de calidad moleculares involucra a múltiples agencias con jurisdicciones superpuestas, lo que crea una complejidad de cumplimiento que extiende los plazos de desarrollo de productos y aumenta los costos. La implementación gradual de cuatro años de la Regla Final sobre LDT de la FDA requiere sistemas de calidad similares a los de dispositivos médicos, informes de dispositivos médicos y, en muchos casos, revisión previa a la comercialización.[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos; Pruebas Desarrolladas en Laboratorio," fda.gov Las evaluaciones de conformidad paralelas del IVDR en Europa obligan a los fabricantes a dirigirse a múltiples organismos de auditoría, lo que alarga los lanzamientos de productos y aumenta los costos de cumplimiento, especialmente para los pequeños proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Controles Independientes Impulsan el Liderazgo del Mercado

Los controles independientes dominaron con una participación del 57,52% en el mercado de controles de calidad moleculares en 2025, lo que refleja la preferencia de los laboratorios por herramientas de verificación neutrales al proveedor que satisfacen los requisitos de documentación de la ISO 15189 y mitigan el sesgo de plataforma. La red de Gestión de Datos Unity de Bio-Rad, activa en 38.000 laboratorios, ilustra cómo los controles de terceros agregan comparaciones entre pares para detectar desviaciones sistémicas rápidamente. Los productos independientes abarcan desde paneles multianalito para patógenos respiratorios hasta variantes oncológicas personalizadas, lo que permite a los laboratorios estandarizar en diversos instrumentos.

Los controles específicos por instrumento, aunque más pequeños, se proyecta que registren una CAGR del 7,12% hasta 2031 a medida que se expanden la automatización y las plataformas integradas de muestra a respuesta. La estabilidad ajustada por el fabricante y la consistencia de lote a lote ahorran tiempo de validación, una ventaja decisiva en entornos de alto rendimiento. Sin embargo, los temores al bloqueo del proveedor persisten, manteniendo los controles independientes como la opción de referencia para los esquemas de competencia. El mercado de controles de calidad moleculares, por tanto, gravita hacia un modelo de doble abastecimiento en el que los laboratorios despliegan controles independientes para la acreditación mientras dependen de materiales específicos por instrumento para la continuidad del flujo de trabajo diario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Dominio de la PCR Enfrenta la Disrupción de la NGS

Los productos basados en PCR retuvieron el 69,05% de los ingresos en 2025, anclados por las pruebas de enfermedades infecciosas de alto volumen donde el tiempo de respuesta y el costo superan a la amplitud. Estos controles típicamente contienen ácidos nucleicos virales o bacterianos estabilizados encapsulados en partículas no infecciosas para la bioseguridad.

Sin embargo, los controles basados en NGS avanzan a una CAGR del 6,89%, lo que refleja el cambio de la oncología hacia paneles multigénicos y el uso creciente de perfiles genómicos integrales en trastornos hereditarios. Los kits de control de calidad para la preparación de muestras evalúan la complejidad de la biblioteca, el tamaño de los fragmentos y la eficiencia de la ligación de adaptadores antes de la secuenciación, reduciendo las repeticiones costosas. El tamaño del mercado de controles de calidad moleculares para paneles NGS está preparado para expandirse a medida que mejora el reembolso y los costos de secuenciación continúan disminuyendo. Los controles de amplificación isotérmica ocupan casos de uso de nicho, como las pruebas de infecciones de transmisión sexual en el punto de atención, donde son suficientes respuestas cualitativas rápidas.

Por Aplicación: Liderazgo de las Enfermedades Infecciosas bajo Presión de la Oncología

Las pruebas de enfermedades infecciosas representaron el 54,78% del tamaño del mercado de controles de calidad moleculares en 2025, respaldadas por la vigilancia continua de virus respiratorios y la participación obligatoria en EQA para patógenos de notificación obligatoria. Los paneles multidiana que cubren influenza, VSR y SARS-CoV-2 siguen siendo requisitos básicos para los laboratorios clínicos.

La oncología, con una previsión de crecimiento del 7,56% de CAGR, está reduciendo la brecha. La innovación en biopsia líquida y los ensayos clínicos adaptativos de cáncer requieren controles cuantitativos capaces de detectar variantes a frecuencias alélicas inferiores al 0,5%. Los laboratorios también agrupan datos de control de calidad en paquetes de presentación electrónica para las aprobaciones de diagnósticos complementarios de la FDA de los Estados Unidos, una realidad procedimental que eleva los volúmenes de control por ensayo. Las pruebas de enfermedades genéticas y hereditarias ganan impulso a través de las pruebas de portadores ampliadas y la orientación farmacogenómica, impulsando una adopción más amplia de controles multiplex con distribuciones de variantes calibradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes de IVD Aceleran la Integración Empresarial

Los laboratorios clínicos representaron el 45,86% de los ingresos en 2025, aunque la dinámica de compras se desplaza cada vez más hacia arriba. Los fabricantes de IVD y las CROs, que crecen a una CAGR del 7,31%, integran controles en los procesos de desarrollo de ensayos para agilizar los expedientes de marcado FDA o CE. El consumo de controles aumenta durante la validación, conectando los estudios de sensibilidad analítica, especificidad y límite de detección.

La consolidación empresarial también traslada la selección de control de calidad a los equipos corporativos centrales, priorizando plataformas que ofrecen API de integración de datos y seguimiento automatizado de lotes. Para las redes hospitalarias, el middleware que vincula las métricas de control de calidad con los datos de inventario reduce el desperdicio, dando a los proveedores que ofrecen paneles de control en la nube una ventaja competitiva. Los centros médicos académicos siguen siendo adoptantes importantes, particularmente donde la investigación traslacional crea diseños de ensayos novedosos que demandan materiales de control de calidad a medida.

Análisis Geográfico

América del Norte lideró con el 37,82% de los ingresos en 2025, impulsada por un sólido reembolso, un alto volumen de pruebas y el marco de la FDA que eleva los controles de terceros de una mejor práctica a una necesidad regulatoria. Los umbrales de rendimiento más estrictos de la CLIA multiplican la demanda a medida que los laboratorios amplían la frecuencia del control de calidad para mantener la acreditación. La modernización de las regulaciones de dispositivos médicos de Canadá respalda vías aceleradas para controles de calidad innovadores, sosteniendo un crecimiento regional constante.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,74%, impulsada por programas gubernamentales de genómica y la expansión de cadenas de diagnóstico privadas. El reembolso de Japón de los paneles de oncología NGS y la inversión de Corea del Sur en la fabricación de terapias celulares y génicas se traducen en un mayor consumo de control de calidad para los flujos de trabajo de NGS. Los fabricantes de instrumentos nacionales de China integran cada vez más software de seguimiento de lotes de control de calidad, amplificando la demanda local. A pesar de las regulaciones fragmentadas, el mercado de controles de calidad moleculares se beneficia del impulso de Asia-Pacífico para armonizar los estándares de calidad con los principios de la ISO 15189 y el IVDR, fomentando la adopción de productos transfronterizos.

Europa exhibe un crecimiento constante de un solo dígito medio a medida que la implementación del IVDR obliga a los laboratorios y fabricantes a actualizar la documentación de calidad. El Servicio Nacional de Salud del Reino Unido adjudica contratos de laboratorio central que requieren el cumplimiento de la ISO 15189:2022, incorporando el uso del control de calidad en las plantillas de adquisición. Oriente Medio y África y América del Sur siguen siendo incipientes, pero muestran ganancias incrementales de dos dígitos donde se abren nuevos laboratorios de referencia. En estas regiones, los proyectos de vigilancia de enfermedades infecciosas financiados por agencias multilaterales a menudo estipulan controles de terceros, dando a los proveedores un punto de apoyo temprano.

Panorama Competitivo

El mercado de controles de calidad moleculares está moderadamente concentrado. Bio-Rad, Roche y Thermo Fisher anclan el nivel superior, aprovechando amplias carteras de ensayos y capas de informática para crear altos costos de cambio. La adquisición pendiente de Stilla Technologies por parte de Bio-Rad combinará la experiencia en PCR digital con su catálogo de controles independientes, ampliando las opciones cuantitativas para los ensayos de vectores de terapia génica. Roche integra métricas de calidad de muestras en sus kits de preparación de muestras NGS, alineando los materiales de control con la automatización del flujo de trabajo.

Los especialistas de tamaño mediano como ZeptoMetrix y Microbiologics se centran en líneas de patógenos de nicho, a menudo lanzando materiales de referencia en semanas tras la aparición de amenazas emergentes, una capacidad valorada durante los brotes. Las barreras de entrada residen principalmente en la competencia regulatoria y la escala de biofabricación; los recién llegados típicamente se asocian con fabricantes por contrato para salvar las brechas. La diferenciación competitiva es cada vez más centrada en los datos: las plataformas que transmiten resultados de control de calidad a paneles de control en la nube ofrecen análisis de rendimiento casi en tiempo real, una característica que los laboratorios utilizan para acortar las ventanas de resolución de problemas de días a horas.

Abundan las oportunidades en las pruebas en el punto de atención y descentralizadas, donde los sistemas de flujo lateral y microfluídicos aún carecen de controles sólidos de terceros. Los proveedores capaces de miniaturizar controles para formatos de cartucho están en posición de capturar volumen incremental. Del mismo modo, el auge del software de gestión de calidad impulsado por inteligencia artificial genera demanda derivada para los proveedores de controles que ofrecen certificados legibles por máquina e integración de códigos de barras, reforzando el bloqueo del ecosistema más allá de la mera venta de reactivos.

Líderes de la Industria de Controles de Calidad Moleculares

Bio-Rad Laboratories Inc

F. Hoffmann-La Roche AG

ZeptoMetrix Corporation

bioMérieux SA

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ZeptoMetrix lanzó NATtrol Influenza A H5N1 Quantitative Stock para fortalecer los flujos de trabajo de validación de ensayos de influenza aviar.

- Noviembre de 2024: Microbiologics adquirió SensID, ampliando su cartera de controles de oncología y medicina de precisión.

Alcance del Informe del Mercado Global de Controles de Calidad Moleculares

Los controles de calidad moleculares se utilizan para evaluar el rendimiento de las pruebas moleculares, como los procedimientos de pruebas de ácidos nucleicos in vitro para ensayos de carga viral, detección de patógenos, unidades de plaquetas de aféresis reducidas en leucocitos (LRAP), infecciones asociadas a la atención sanitaria (HAI) como neumonía, infecciones del tracto urinario y más. Estos productos se centran principalmente en la detección de defectos, el control de calidad y los paneles de validación para apoyar la implementación y el seguimiento del rendimiento de los lotes de kits de ensayo para laboratorios clínicos y de investigación, centros de diagnóstico de sangre y fabricantes de IVD.

| Controles Independientes |

| Controles Específicos por Instrumento |

| Basada en PCR |

| Basada en NGS |

| Isotérmica/Otros NAAT |

| Enfermedades Infecciosas |

| Oncología |

| Pruebas Genéticas/Hereditarias |

| Salud Reproductiva y Prenatal |

| Otros |

| Laboratorios Clínicos |

| Hospitales y Centros Médicos Académicos |

| Fabricantes de IVD y CROs |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Sudáfrica |

| Por Tipo de Producto | Controles Independientes | |

| Controles Específicos por Instrumento | ||

| Por Tecnología | Basada en PCR | |

| Basada en NGS | ||

| Isotérmica/Otros NAAT | ||

| Por Aplicación | Enfermedades Infecciosas | |

| Oncología | ||

| Pruebas Genéticas/Hereditarias | ||

| Salud Reproductiva y Prenatal | ||

| Otros | ||

| Por Usuario Final | Laboratorios Clínicos | |

| Hospitales y Centros Médicos Académicos | ||

| Fabricantes de IVD y CROs | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Por qué el mercado de controles de calidad moleculares crece más rápido después de 2026?

La demanda se acelera a medida que la Regla Final sobre LDT de la FDA endurece los requisitos del sistema de calidad, lo que obliga a los laboratorios de todo el mundo a adoptar controles de terceros e impulsa una CAGR del 6,39% hasta 2031.

¿Qué categoría de producto tiene la mayor participación en el mercado de controles de calidad moleculares hoy en día?

Los controles independientes y neutrales al proveedor dominan con una participación del 57,52% porque satisfacen la documentación de la ISO 15189 y las necesidades de comparabilidad entre plataformas.

¿Con qué rapidez se están expandiendo los controles de calidad basados en NGS?

Se proyecta que los controles basados en NGS crezcan a una CAGR del 6,89%, lo que refleja el cambio de la oncología hacia perfiles genómicos integrales y paneles hereditarios multigénicos.

¿Qué región contribuirá con los mayores ingresos incrementales para 2031?

Asia-Pacífico, con una CAGR proyectada del 7,74%, añadirá los mayores ingresos nuevos debido a las iniciativas de medicina genómica y las crecientes inversiones en infraestructura de laboratorio.

¿Cuáles son las principales presiones de costos que enfrentan los laboratorios?

Los altos costos de los materiales de control de calidad por análisis y las restricciones de suministro para referencias de patógenos raros pueden aumentar los gastos operativos hasta en un 7% del costo del ensayo, especialmente en entornos de bajo volumen.

Última actualización de la página el: