Tamaño y Participación del Mercado de Desfibriladores Externos Automáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

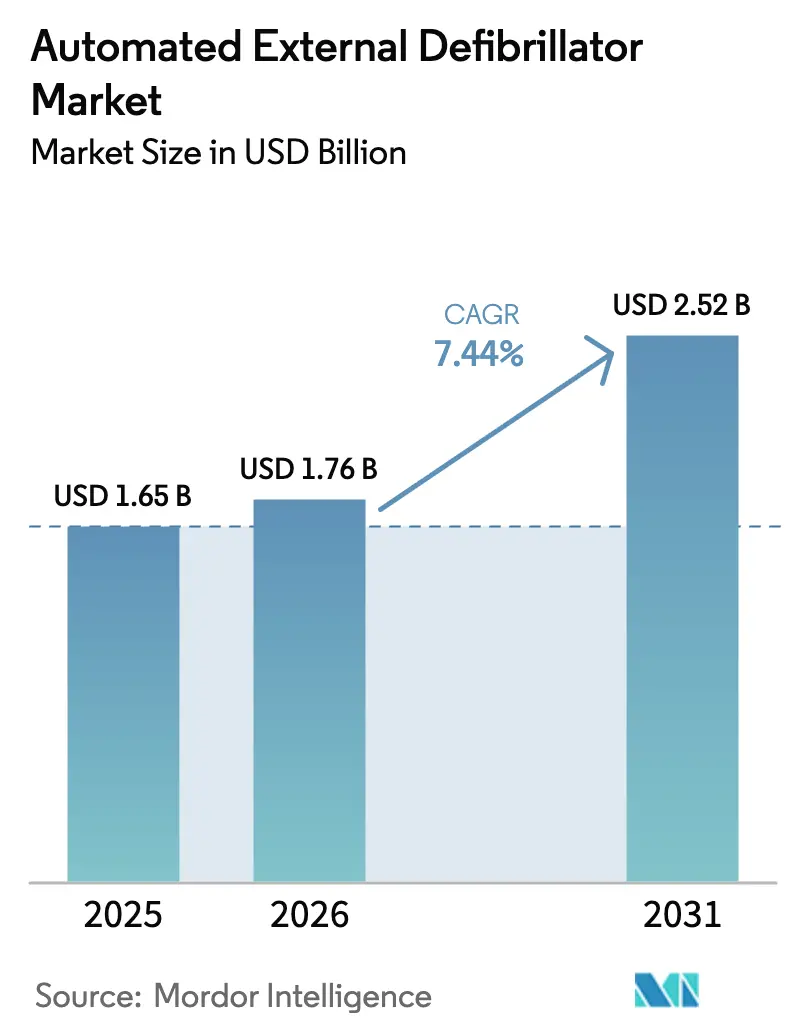

| Tamaño del Mercado (2026) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

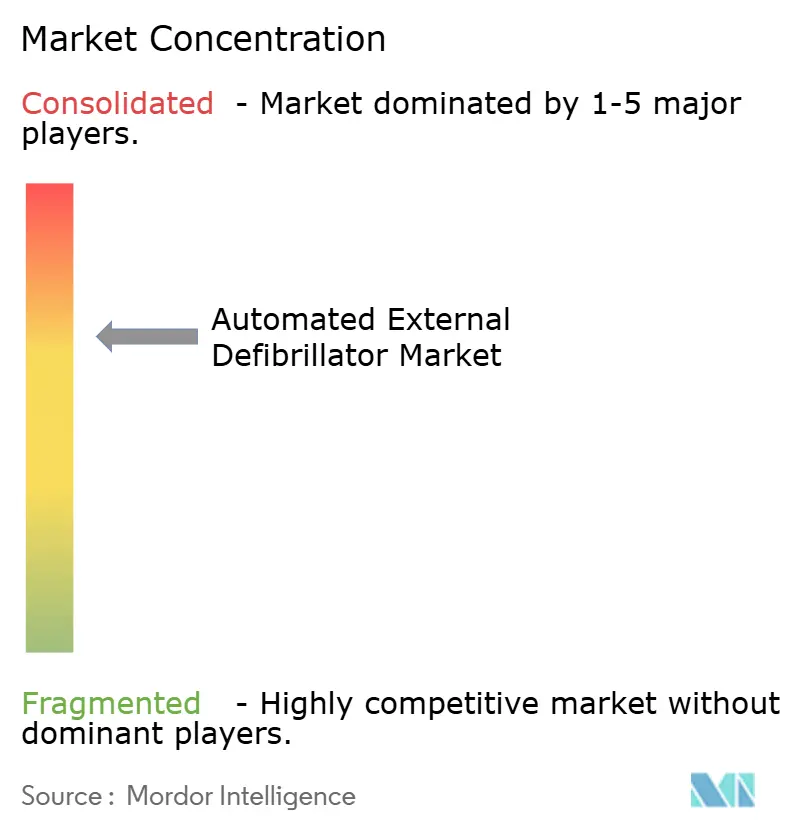

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desfibriladores Externos Automáticos por Mordor Intelligence

Se espera que el tamaño del Mercado de Desfibriladores Externos Automáticos crezca de USD 1,65 mil millones en 2025 a USD 1,76 mil millones en 2026 y se prevé que alcance USD 2,52 mil millones en 2031 a una CAGR del 7,44% durante 2026-2031.

El aumento de los programas de acceso público, la integración con plataformas de ciudades inteligentes y la expansión de los mandatos ESG corporativos están reduciendo la brecha que separa el colapso del primer choque eléctrico. Los proveedores amplifican la demanda agrupando formación, consumibles y software en la nube en contratos de suscripción, que convierten grandes compras en efectivo en tarifas operativas manejables. Los reguladores a ambos lados del Atlántico favorecen ahora las formas de onda bifásicas con compensación de impedancia, un cambio que impulsa a hospitales y servicios médicos de emergencia a reemplazar los dispositivos monofásicos más antiguos. Las reformas en la cadena de suministro bajo la Directiva de Baterías de la UE y las políticas de relocalización de EE. UU. reconfiguran el abastecimiento de litio, aunque también incentivan baterías de mayor densidad que amplían los intervalos de servicio. La intensidad competitiva crece a medida que las empresas emergentes de dispositivos conectados y los fabricantes chinos compiten con las multinacionales establecidas por cuentas en hospitales, lugares de trabajo y comunidades.

Conclusiones Clave del Informe

- Por tipo de producto, las unidades semiautomáticas representaron el 58,24% de la participación del mercado de desfibriladores externos automáticos en 2025, mientras que se prevé que los dispositivos totalmente automáticos se expandan a una CAGR del 9,78% hasta 2031.

- Por tecnología, las plataformas de onda bifásica representaron el 91,11% del tamaño del mercado de desfibriladores externos automáticos en 2025 y avanzarán a una CAGR del 9,45% durante el período de previsión.

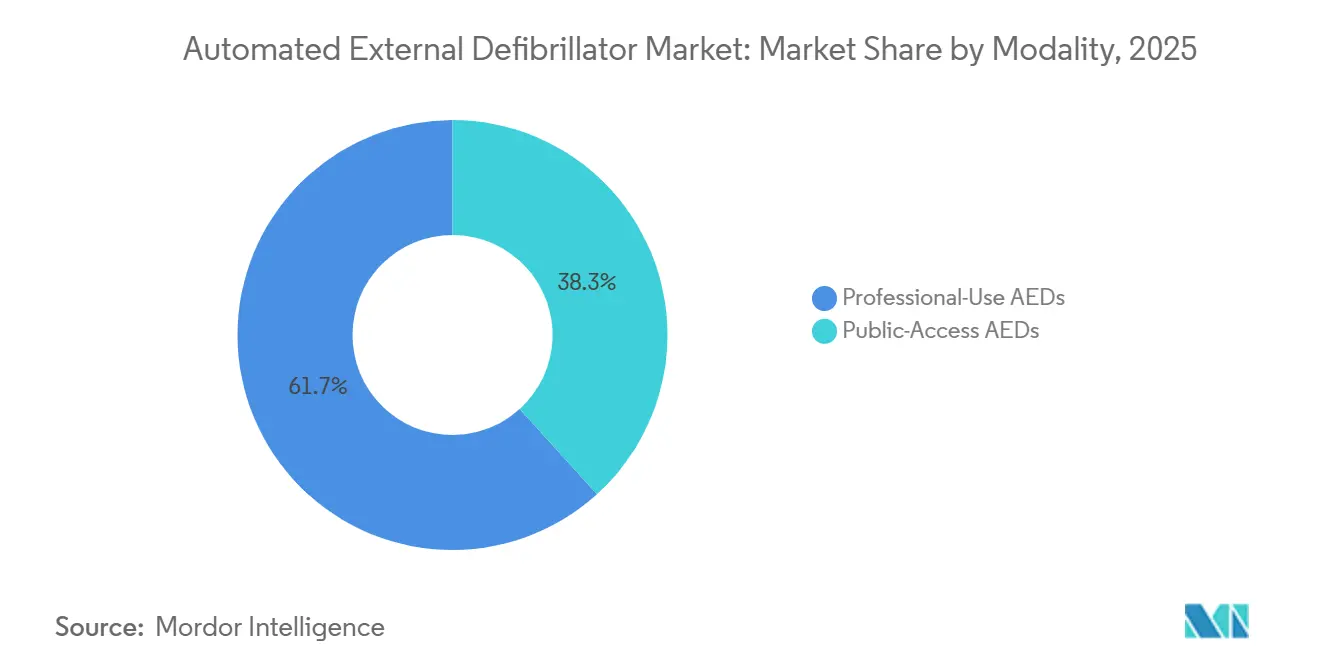

- Por modalidad, los modelos de uso profesional representaron el 61,73% de los ingresos en 2025, mientras que se proyecta que los dispositivos de acceso público crezcan un 10,25% anual hasta 2031.

- Por usuario final, los hospitales y clínicas capturaron el 58,34% del tamaño del mercado de desfibriladores externos automáticos en 2025, aunque las ubicaciones de acceso público avanzan a una CAGR del 10,64%.

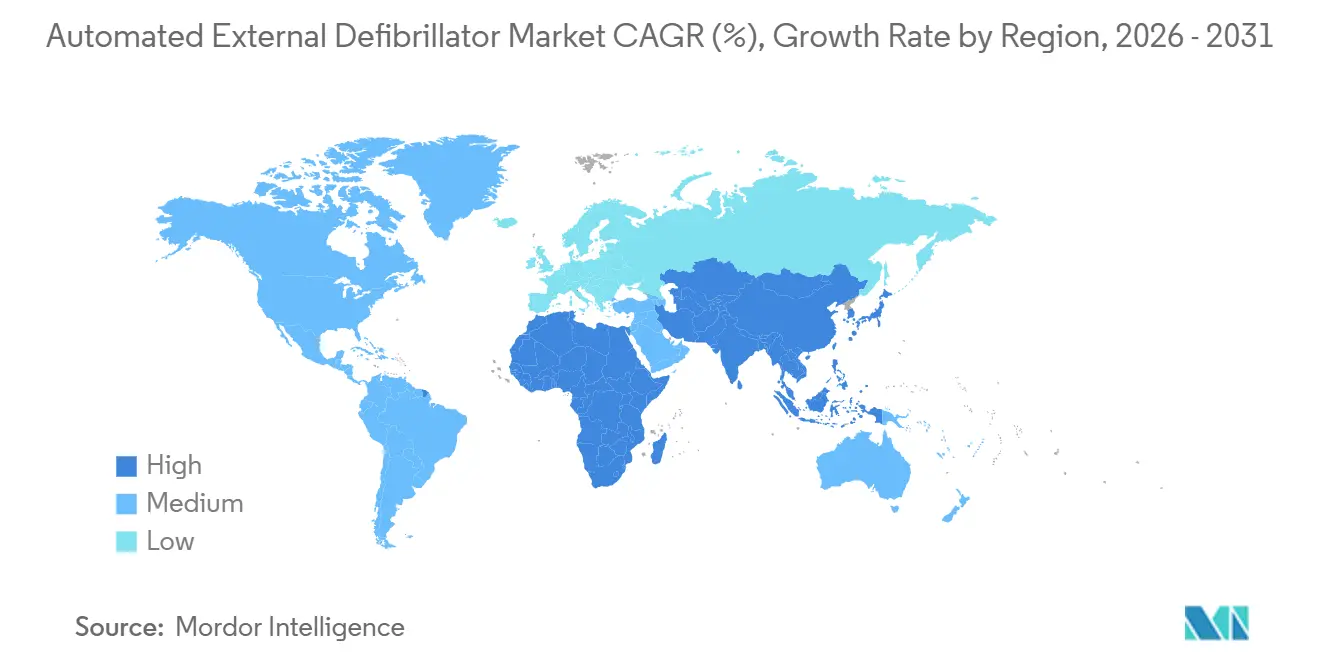

- Por geografía, América del Norte lideró con una participación de ingresos del 44,22% en 2025; Asia-Pacífico está preparada para la CAGR regional más rápida del 9,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Desfibriladores Externos Automáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de paro cardíaco súbito (PCS) | 1.8% | Global, con carga aguda en América del Norte, Europa y Asia-Pacífico en urbanización | Largo plazo (≥ 4 años) |

| Programas de Desfibrilación de Acceso Público (DAP) financiados por el gobierno | 2.1% | América del Norte y la UE lideran; núcleo de APAC (China, Japón, India) en aceleración; expansión hacia MEA | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia formas de onda bifásicas y con compensación de impedancia | 1.2% | Global, con énfasis regulatorio en jurisdicciones de la FDA y el MDR de la UE | Mediano plazo (2-4 años) |

| Integración de DEA en redes de emergencia IoT de ciudades inteligentes | 0.9% | Núcleo de APAC (China, Corea del Sur), ciudades piloto de América del Norte, iniciativas de ciudades inteligentes de la UE | Largo plazo (≥ 4 años) |

| Mandatos ESG corporativos que añaden cobertura de DEA a los KPI de HSE en el lugar de trabajo | 0.8% | Sedes multinacionales de América del Norte y la UE; en expansión hacia subsidiarias de APAC | Corto plazo (≤ 2 años) |

| "DEA como Servicio" basado en suscripción que reduce las barreras de CAPEX | 0.6% | Nacional, con ganancias tempranas en Estados Unidos, Reino Unido, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Paro Cardíaco Súbito (PCS)

El PCS extrahospitalario alcanzó 350.000 eventos anuales en EE. UU., y la supervivencia cae aproximadamente un 10% por cada minuto de retraso en la desfibrilación.[1]Samya Madhukar y Gina Peattie, "Últimas Estadísticas," Fundación de Paro Cardíaco Súbito, sca-aware.org Las nuevas directrices de la Asociación Americana del Corazón de 2025 acortan los intervalos de respuesta recomendados y amplían los protocolos pediátricos, lo que impulsa una mayor densidad de dispositivos en escuelas y recintos deportivos.[2]Asociación Americana del Corazón, "Directrices 2025 de la Asociación Americana del Corazón para RCP y CCE," Asociación Americana del Corazón, cpr.heart.org Los planificadores municipales ahora trazan radios de cuatro minutos a pie para la ubicación de DEA, mientras que durante la Semana de Concienciación sobre RCP, el Ministerio de Salud de India involucró a más de 747.000 ciudadanos, brindando formación presencial a más de 606.374 participantes en todo el país.[3]Personal de la Oficina de Información de Prensa, "Semana Panindiana de Concienciación sobre RCP Organizada por el Ministerio de Salud y Bienestar Familiar para Fortalecer la Capacidad de Respuesta Comunitaria," Oficina de Información de Prensa, pib.gov.in El envejecimiento de la población intensifica el riesgo de referencia en Japón y Europa, pero las naciones de Asia-Pacífico de ingresos medios registran el mayor crecimiento absoluto porque las enfermedades del estilo de vida superan el desarrollo de la respuesta de emergencia.

Programas de Desfibrilación de Acceso Público (DAP) Financiados por el Gobierno

China instaló más de 64.000 unidades de acceso público en 2024, y Pekín se comprometió a instalar 2.000 gabinetes en red con telemetría GPS. El Reino Unido reservó GBP 1 millón (USD 1,27 millones) en 2025 para colocar 2.000 dispositivos en áreas desatendidas. Jurisdicciones de EE. UU. como la Ciudad de Nueva York y Nuevo Hampshire traducen la política en contratos de compra masiva que cotizan el Philips HeartStart OnSite a USD 898,79 y el ZOLL AED Plus a USD 1.070. Los decretos europeos en Francia, Alemania e Italia también exigen desfibriladores en edificios públicos, creando ciclos de reemplazo predecibles.

Cambio Tecnológico hacia Formas de Onda Bifásicas y con Compensación de Impedancia

Los choques bifásicos ofrecen mayor éxito en el primer choque y menor daño miocárdico que la energía monofásica heredada, una ventaja incorporada en las autorizaciones 510(k) de la FDA. La forma de onda bifásica rectilínea de ZOLL, validada en ensayos con 11.500 pacientes, sustenta las líneas AED 3 y AED Plus. El LIFEPAK CR2 de Stryker analiza el ritmo durante las compresiones, mientras que Philips y Nihon Kohden añaden ajuste de impedancia en tiempo real. Los reguladores armonizan los expedientes bajo el MDR de la UE, acelerando los lanzamientos globales e impulsando una ola de reemplazo que aleja del inventario monofásico.

Integración en Redes de Emergencia IoT de Ciudades Inteligentes

La telemetría de autodiagnóstico diario del Cardiolife AED-3100 de Nihon Kohden fluye vía Bluetooth hacia paneles de control en la nube, alertando a los gestores sobre almohadillas próximas a vencer. El software PlusTrac de ZOLL conecta las unidades AED 3 equipadas con Wi-Fi a los centros de despacho, y los pilotos de Pekín dirigen al transeúnte capacitado más cercano a través de WeChat cuando una llamada equivalente al 911 cae dentro de 300 metros de un gabinete registrado. La Ley de Servicios Médicos de Emergencia de Corea del Sur fomenta vínculos de telemetría similares con su sistema nacional 119. Estas integraciones reducen el tiempo medio hasta el choque entre dos y tres minutos en estudios preliminares, justificando los mayores costos iniciales del dispositivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento para instituciones pequeñas | -0.9% | Global, agudo en América del Norte rural, APAC emergente, MEA, América del Sur | Mediano plazo (2-4 años) |

| Reembolso limitado y preocupaciones de responsabilidad en mercados emergentes | -0.7% | APAC emergente (India, Indonesia, Filipinas), MEA, América del Sur | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro de celdas de litio ante las normas de abastecimiento de la UE/EE. UU. | -0.5% | Global, con presión regulatoria en la UE (Directiva de Baterías) y EE. UU. (IRA, relocalización de la Ley CHIPS) | Corto plazo (≤ 2 años) |

| Cumplimiento ambiental al final de la vida útil (residuos de baterías y almohadillas) | -0.3% | UE (Directiva RAEE), California, jurisdicciones selectas de APAC (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento para Instituciones Pequeñas

Un DEA básico se vende entre USD 849 y USD 1.795, pero la propiedad a cinco años se duplica tras los gastos de almohadillas, batería, gabinete y formación. Las pequeñas organizaciones sin fines de lucro a menudo dependen de dispositivos donados no conectados, lo que deja uno de cada cinco equipos inutilizable cuando se necesita. Existen subvenciones, pero las cargas administrativas disuaden a las clínicas más pequeñas y a los cuerpos de bomberos voluntarios, perpetuando la inequidad geográfica.

Reembolso Limitado y Preocupaciones de Responsabilidad en Mercados Emergentes

Los planes de seguro nacional en India e Indonesia no reembolsan las compras de DEA, y las protecciones del Buen Samaritano siguen sin ser probadas en los tribunales, lo que suprime la disposición de los transeúntes a intervenir. Las instalaciones en China varían según la provincia, y las aseguradoras en muchos mercados emergentes excluyen las reclamaciones relacionadas con DEA, obligando a las instituciones a autoasegurarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia Semiautomática Cede ante la Simplicidad Totalmente Automática

Las unidades semiautomáticas controlaron el 58,24% de la participación del mercado de desfibriladores externos automáticos en 2025, lo que refleja décadas de formación que indica a los rescatistas presionar un botón solo después de confirmar la seguridad. Los dispositivos totalmente automáticos se incrementarán a un 9,78% hasta 2031 a medida que los espacios públicos prefieran hardware que actúe sin vacilación. El AED 3 de ZOLL y el LIFEPAK CR2 de Stryker están disponibles en ambos modos, lo que permite a los compradores adaptar los perfiles de usuario. Los aeropuertos y estadios se inclinan por el modo totalmente automático para multitudes sin formación, mientras que los hospitales aún prefieren el semiautomático para la supervisión clínica. La paridad de precios —a menudo cuesta menos de USD 100 cambiar de modo— elimina el costo como barrera, dejando que las políticas y la confianza orienten la adopción.

Las ganancias totalmente automáticas impulsan el mercado de desfibriladores externos automáticos al acortar el tiempo de pausa, que los estudios vinculan con tasas más altas de retorno de la circulación espontánea. Los marcos regulatorios en Japón y Corea del Sur permiten ambos modos, aunque sus planes de estudio de formación aún reflejan las normas semiautomáticas, lo que ralentiza la transición. A medida que más redes de acceso público entren en funcionamiento, la familiaridad con la operación sin intervención manual debería acelerar la demanda de reemplazo del inventario semiautomático, orientando la industria de desfibriladores externos automáticos hacia la simplicidad.

Por Tecnología: Las Formas de Onda Bifásicas Consolidan la Preferencia

Las plataformas bifásicas capturaron el 91,11% del tamaño del mercado de desfibriladores externos automáticos en 2025 y crecerán un 9,45% anual. Los registrantes de la FDA ahora utilizan comparadores bifásicos para la equivalencia sustancial, lo que efectivamente hace obsoletas las presentaciones monofásicas. La forma de onda rectilínea de ZOLL ajusta la energía a la impedancia del paciente, mientras que el cprINSIGHT de Stryker analiza el ritmo sin detener las compresiones, eliminando entre uno y dos minutos de tiempo inactivo por caso.

Los dispositivos monofásicos persisten en inventarios hospitalarios más antiguos y mercados de bajos ingresos, pero los exportadores chinos también están adoptando diseños bifásicos, reduciendo las brechas de precio y acelerando la eliminación gradual global. Estos avances se alinean con estudios que muestran mayor eficacia en el primer choque y menor daño tisular, garantizando que los futuros reemplazos en el mercado de desfibriladores externos automáticos se orienten hacia hardware bifásico.

Por Modalidad: El Auge del Acceso Público Desafía la Hegemonía del Uso Profesional

Los modelos de uso profesional representaron el 61,73% de los ingresos en 2025 porque los hospitales y las flotas de servicios médicos de emergencia valoran las anulaciones manuales y la integración con ECG. Sin embargo, las unidades de acceso público están destinadas a superarlos con una CAGR del 10,25% a medida que municipios, escuelas y corporaciones siguen los códigos de construcción actualizados. La Cruz Roja de China colocó 64.000 dispositivos en 2024, y el Reino Unido financió otros 2.000 para áreas desatendidas, añadiendo impulso.

Los compradores de acceso público buscan la simplicidad de instrucciones de voz en tres pasos, soporte multilingüe y autodiagnósticos por Wi-Fi, manteniendo los precios entre USD 849 y USD 1.795. Las agencias de servicios médicos de emergencia seguirán comprando unidades robustas con carcasa IP55 y baterías de mayor duración, pero la historia de volumen del mercado de desfibriladores externos automáticos se inclina claramente hacia los espacios públicos.

Por Usuario Final: Las Ubicaciones de Acceso Público Superan a los Hospitales Establecidos

Los hospitales y clínicas mantuvieron el 58,34% de participación en 2025, anclados por el abastecimiento obligatorio de carros de emergencia y la integración con sistemas de datos. Sin embargo, los sitios de acceso público se expanden más rápidamente con una CAGR del 10,64%, impulsados por mandatos de construcción y mitigación de responsabilidad en estadios deportivos, centros de transporte y torres de oficinas. La Ley Local 20 de la Ciudad de Nueva York y el Decreto 2018-1186 de Francia cristalizan estas obligaciones.

Los servicios médicos de emergencia equipan modelos de grado de transporte que sobreviven a extremos de temperatura, mientras que la adopción en el hogar sigue siendo baja porque las unidades para consumidores aún superan los USD 1.000. Plataformas respaldadas por capital de riesgo como Avive apuntan a reducir los umbrales con dispositivos domésticos conectados y monitoreo por suscripción, presagiando otra ola de crecimiento del mercado de desfibriladores externos automáticos una vez que los pagadores y reguladores se pongan al día.

Análisis Geográfico

América del Norte contribuyó con el 44,22% de los ingresos de 2025 gracias a la legislación madura de acceso público en los 50 estados de EE. UU. y las subvenciones federales bajo la Ley de Acceso Rural a Dispositivos de Emergencia. Las nuevas directrices de la Asociación Americana del Corazón publicadas en 2025 ajustan las especificaciones de los dispositivos para escuelas y guarderías. Canadá y México están por detrás de EE. UU. en despliegue per cápita, pero ofrecen oportunidades de recuperación a medida que las provincias y los empleadores privados financian nuevas instalaciones.

Asia-Pacífico está en camino de lograr la CAGR regional más rápida del 9,34% hasta 2031. La Cruz Roja de China instaló 64.000 dispositivos en 2024 y Pekín ordenó 2.000 gabinetes inteligentes con transmisiones GPS en vivo. La Agencia de Gestión de Incendios y Desastres de Japón continúa impulsando los dispositivos hacia instalaciones públicas, y la Ley de Servicios Médicos de Emergencia de Corea del Sur exige unidades en escuelas y grandes edificios comerciales. La Semana de Concienciación sobre RCP de India forma a 606.374 personas, aunque los mandatos federales de DEA y la claridad sobre la responsabilidad del Buen Samaritano siguen pendientes, lo que limita la conversión inmediata.

Europa equilibra un crecimiento moderado con estrictas normas medioambientales. El Reino Unido ha destinado GBP 1 millón para instalaciones comunitarias, y Francia, Alemania e Italia aplican mandatos específicos por ubicación. Las Directivas de Baterías y RAEE de la UE aumentan los costos de cumplimiento, pero también motivan actualizaciones hacia baterías de mayor duración y programas de reciclaje de almohadillas. Oriente Medio-África y América del Sur siguen siendo incipientes, aunque las naciones del CCG y las secretarías de salud metropolitanas de Brasil están pilotando programas de acceso público que podrían escalar con datos positivos de supervivencia.

Panorama regulatorio

Los desfibriladores externos automáticos (DEA) están regulados como dispositivos médicos de alto escrutinio en los principales mercados, lo que influye en el diseño de productos, la documentación y las obligaciones del ciclo de vida. En Estados Unidos, los DEA se encuentran bajo la clasificación de dispositivos de la FDA (21 CFR 870.5310) como dispositivos de Clase III y están vinculados a las expectativas de aprobación previa a la comercialización (PMA), junto con la supervisión posterior a la comercialización en curso (incluidos los informes del ciclo de vida total del producto de la FDA para el código de producto correspondiente). Un punto de inflexión clave en el cumplimiento es la Regulación del Sistema de Gestión de Calidad de la FDA (QMSR), que entró en vigor el 2 de febrero de 2026, y que exige a los fabricantes y proveedores críticos alinear sus sistemas de calidad con el marco actualizado y las expectativas de auditoría.

En Europa, el acceso al mercado de DEA está regido por el Reglamento de Dispositivos Médicos (UE) 2017/745 (RDM de la UE), con la evaluación de conformidad realizada a través de organismos notificados y respaldada por documentación técnica, declaraciones de conformidad de la UE y requisitos de UDI (incluido el UDI-DI básico). La ventana de transición del RDM para determinados dispositivos heredados se extiende hasta 2027-2028 conforme a las disposiciones transitorias del RDM, lo que genera presión a corto plazo para mantener los certificados mientras se completan las actualizaciones al RDM. En el Reino Unido, el marco posterior al Brexit continúa evolucionando, y las disposiciones reforzadas de vigilancia posterior a la comercialización promulgadas en 2024 aumentan las expectativas de notificación y vigilancia para los fabricantes e importadores que comercializan DEA en el mercado del Reino Unido.

Análisis de la cadena de valor

La cadena de valor de los DEA comienza con insumos especializados en las fases iniciales, incluidos componentes electrónicos de alta confiabilidad (procesadores, sensores y componentes de almacenamiento de energía como los capacitores), baterías de litio y consumibles de un solo uso, como los electrodos, que dependen de hidrogeles conductores y películas de respaldo diseñadas. Debido a que los DEA son dispositivos de Clase III de la FDA, los controles de fabricación y de proveedores están estrechamente vinculados a sistemas de calidad regulados (comúnmente alineados con la norma ISO 13485), controles de diseño y trazabilidad para piezas críticas para la seguridad. La producción de electrodos también constituye una subcadena distinta, que utiliza pasos orientados a sala limpia, como manejo de películas, aplicación de hidrogel, laminación, troquelado y empaquetado sellado para preservar la vida útil y el rendimiento.

En la etapa intermedia, los fabricantes de equipos originales (OEM) integran hardware, software embebido y, cada vez más, módulos de conectividad para telemetría de autoevaluación y paneles de gestión de flotas, lo que amplía los requisitos más allá del ensamblaje hacia la validación de software, los procesos de ciberseguridad y la integración en la nube. En la etapa final, las rutas al mercado se bifurcan entre las ventas institucionales (hospitales, servicios de emergencias médicas e implementaciones empresariales en el lugar de trabajo), las licitaciones públicas vinculadas a programas de acceso público a desfibriladores (PAD) y las colocaciones impulsadas por distribuidores o comercio electrónico para escuelas, pequeñas empresas y sitios comunitarios. Las capas de servicio, como la capacitación, el monitoreo de la preparación, la reposición de electrodos y baterías, y la documentación de cumplimiento, se agrupan con frecuencia en modelos de suscripción, lo que traslada parte de la captura de valor de las ventas únicas de dispositivos a la gestión recurrente de programas a lo largo de las flotas instaladas.

Panorama Competitivo

Los cinco principales proveedores, ZOLL Medical, Stryker, Philips Emergency Care (propiedad de Bridgefield), Cardiac Science y Nihon Kohden, controlan conjuntamente más de la mitad de los ingresos, lo que otorga al mercado de desfibriladores externos automáticos un nivel moderado de concentración. ZOLL monetiza los algoritmos Real CPR Help y See-Thru a precios premium en los canales de servicios médicos de emergencia y hospitalarios, mientras que el LIFEPAK CR2 de Stryker apunta a compradores que buscan el mínimo tiempo de pausa. La desinversión de Philips en enero de 2025 señala un alejamiento del hardware, invitando a rivales y participantes chinos como Mindray a disputar la cuota liberada.

Los competidores centrados en IoT intensifican la rivalidad. Avive recaudó USD 56,5 millones en 2024 para comercializar dispositivos conectados a la nube que transmiten datos de eventos directamente al despacho del 911. Distribuidores como Safe Life, valorado en EUR 500 millones por Bridgepoint en 2025, agregan ofertas de múltiples marcas y superponen software de cumplimiento, capturando margen a través del servicio en lugar del hardware.

Las oportunidades de espacio en blanco incluyen dispositivos de uso doméstico y plataformas de gestión de programas completos que agrupan formación, consumibles y telemetría en suscripciones recurrentes. La armonización regulatoria bajo el MDR de la UE y las vías simplificadas de la FDA 510(k) reducen las barreras para los nuevos participantes, mientras que los pilotos de ciudades inteligentes normalizan la conectividad Wi-Fi y celular, desplazando la competencia de las especificaciones de hardware hacia los ecosistemas de datos y la calidad del servicio.

Líderes de la Industria de Desfibriladores Externos Automáticos

Stryker Corporation

Nihon Kohden Corporation

Koninklijke Philips NV

Asahi Kasei (ZOLL Medical)

Shenzhen Mindray Bio-Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los mandatos de acceso público y los ciclos de renovación de programas están generando espacios en blanco en los entornos comunitarios y minoristas donde la cobertura sigue siendo desigual, mientras que las herramientas de conectividad y cumplimiento se utilizan cada vez más como diferenciadores en las adquisiciones. En Estados Unidos, las actualizaciones de programas a nivel estatal ofrecen un desencadenante visible para nuevas colocaciones y requisitos de cumplimiento formalizados: Maryland promulgó el Capítulo 92 (Proyecto de Ley del Senado 24) en abril de 2026 para revisar su Programa de Acceso Público a Desfibriladores Externos Automáticos, incluidos requisitos específicos de certificación para supermercados y restaurantes, con disposiciones que entrarán en vigor el 1 de octubre de 2026. Estas normas incrementan la demanda no solo de dispositivos, sino también de documentación, automatización de inspecciones y paquetes de capacitación del personal que reducen la carga de cumplimiento para los operadores con múltiples sitios.

Un segundo ámbito de oportunidad es el paso de dispositivos independientes a ecosistemas de DEA conectados que reducen la carga de inspección y mejoran la preparación. La actividad de revisión de la FDA en torno a los DEA conectados apunta en esta dirección, incluida la situación de mayo de 2026 en la que HeartHero tenía una solicitud de aprobación previa a la comercialización en revisión ante la FDA para un DEA conectado emparejado con una aplicación móvil para el monitoreo de la preparación y la notificación del estado del dispositivo. Para los actores establecidos, los suplementos incrementales de PMA respaldan la diferenciación y las compras de renovación dentro de las flotas existentes, como lo demuestra la aprobación del suplemento de PMA de ZOLL Medical (P160015/S025) en diciembre de 2025 para actualizaciones de etiquetado del AED 3 que incorporan resultados de estudios posteriores a la aprobación. En conjunto, estos avances respaldan la demanda de gestión de flotas habilitada por IoT, ofertas de DEA como servicio basadas en suscripción, y la sustitución de plataformas antiguas no conectadas o heredadas en escuelas, lugares de trabajo y redes de acceso público.

Desarrollos recientes del sector

- Enero de 2026: Nihon Kohden Corporation aprobó la adquisición de una participación del 90,3% en DOWELL Co., Ltd. para convertirla en una filial consolidada. La medida respalda la escala de Nihon Kohden en capacidades tecnológicas médicas adyacentes y puede favorecer un alcance de comercialización más amplio en toda su cartera de reanimación y monitoreo.

- Abril de 2025: Canon Marketing Japan comenzó a suministrar modelos de DEA completamente automáticos de Nihon Kohden (AED-3250) y Asahi Kasei ZOLL Medical (ZOLL AED 3 Autoshock). La expansión del canal aumenta la disponibilidad de opciones de DEA completamente automáticas en Japón y favorece una implementación más rápida en entornos de acceso público y de lugar de trabajo que priorizan la mínima intervención del usuario.

- Octubre de 2024: ZOLL Medical recibió la certificación RDM de la UE para el desfibrilador ZOLL AED Plus. La certificación ayuda a mantener el acceso al mercado europeo bajo el RDM y respalda la continuidad de las sustituciones y nuevas colocaciones de acceso público vinculadas a mandatos locales y ciclos de adquisición.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento del valor de ventas de los desfibriladores externos automáticos (DEA) que analizan el ritmo cardíaco y administran una descarga cuando es necesario, en las principales regiones y entornos de uso final, dentro de la ventana de estudio definida.

Exclusiones del alcance: se excluyen los desfibriladores cardioversores implantables, los desfibriladores cardioversores portátiles y los desfibriladores externos manuales independientes.

Descripción general de la segmentación

- Por Tipo de Producto

- DEA Semiautomáticos

- DEA Totalmente Automáticos

- Por Tecnología

- DEA de Onda Bifásica

- DEA de Onda Monofásica

- Por Modalidad

- DEA de Uso Profesional

- DEA de Acceso Público

- Por Usuario Final

- Hospitales y Clínicas

- Servicios Médicos de Emergencia (SME)

- Ubicaciones de Acceso Público

- Atención Domiciliaria

- Otros (Instituciones de Formación, Bienestar Corporativo)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de datos objetiva sobre la incidencia de paro cardíaco súbito, las normas de respuesta de emergencia y las regulaciones de acceso a DEA, y luego mapeando cómo estas se traducen en demanda de dispositivos a lo largo del tiempo. Nos basamos principalmente en fuentes sin restricción de pago, como publicaciones de la Organización Mundial de la Salud, agencias nacionales de salud como los CDC de EE. UU., estadísticas de salud de la OCDE, las bases de datos de dispositivos y avisos de seguridad de la FDA de EE. UU., y determinadas publicaciones clínicas y de economía de la salud revisadas por pares.

Para fundamentar el aspecto comercial, se leen fuentes públicas como informes anuales, presentaciones para inversores, folletos de productos, avisos de licitación y prensa de buena reputación para comprender el posicionamiento de los productos y los ciclos habituales de sustitución de baterías y electrodos. Paralelamente, utilizamos suscripciones de pago aprobadas para obtener datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y, cuando resulta pertinente, una vista global de contratos y licitaciones para verificar dónde se están acelerando las implementaciones de acceso público. Estas fuentes documentales son ilustrativas y no exhaustivas, y también se revisaron otros conjuntos de datos públicos y presentaciones regulatorias para recopilar, validar y aclarar los insumos.

Entrevistas y encuestas primarias

El trabajo primario se centra en verificar qué se está comprando realmente y cómo difieren las decisiones de compra entre los programas de acceso público, hospitales, proveedores de servicios de emergencias médicas y grandes lugares de trabajo. Entrevistamos y encuestamos a una combinación de fabricantes, distribuidores, socios de servicio, usuarios clínicos y equipos de adquisiciones en Asia-Pacífico, EMEA y América, lo que ayuda a reducir las brechas en torno a los precios, el momento de renovación de la base instalada y la demanda impulsada por el cumplimiento normativo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Altos directivos (CXO): 12% | Asia-Pacífico: 44% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 57% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando lógica tanto descendente (top-down) como ascendente (bottom-up). La construcción principal comienza a partir de una perspectiva del conjunto de demanda que vincula la incidencia de paro cardíaco súbito, las normas de colocación de DEA y los ciclos de sustitución con las necesidades anuales de unidades por región. Una vez establecida esta estructura, los totales se verifican de forma cruzada utilizando aproximaciones ascendentes selectivas, como el precio de venta promedio (ASP) muestreado multiplicado por los volúmenes de unidades, verificaciones de canales de distribución y consolidaciones parciales de proveedores cuando hay divulgación disponible, y luego las cifras finales se ajustan únicamente cuando las verificaciones apuntan de manera coherente en la misma dirección.

Los insumos se mantienen prácticos y trazables, de modo que el modelo se apoya en variables como las tendencias de penetración de DEA de acceso público, las tasas de adopción por parte de los servicios de emergencias médicas, los intervalos habituales de cambio de baterías y electrodos, las diferencias de precios entre unidades semiautomáticas y totalmente automáticas, y los cambios regulatorios o normativos que afectan los requisitos de colocación. Cuando los datos de unidades son escasos para países más pequeños, las brechas se gestionan utilizando indicadores proxy como población, urbanización, gasto en salud y actividad de adquisición observada, seguido de llamadas de validación para evitar forzar en exceso los supuestos.

Para la previsión, se utiliza el análisis de escenarios para reflejar cómo los programas de implementación de DEA pueden acelerarse rápidamente tras medidas de política, y cómo la demanda de sustitución se comporta de manera más estable una vez que se ha construido una base instalada. Los escenarios se vinculan con las aportaciones de expertos sobre presupuestos de adquisición, intensidad de la capacitación y movimientos de precios esperados, de modo que la previsión se mantenga alineada con lo que los compradores y los canales indican como realista.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, como los patrones de adquisición, los cambios en la combinación de productos y las narrativas de adopción a nivel país, que muestran si la demanda se está expandiendo mediante nuevas colocaciones o principalmente mediante sustitución. Cuando aparecen valores atípicos, se vuelven a revisar los factores determinantes, se reconsideran los supuestos y se activan recontactos específicos para confirmar si la variación es real o está causada por el momento, la moneda o compras puntuales.

Antes de la aprobación final, el modelo completo pasa por una revisión de analistas en varias etapas, que incluye verificaciones cruzadas de las tasas de crecimiento, las cuotas regionales y los volúmenes de unidades implícitos frente a lo que describen los interesados en el campo. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos significativos, y se completa una revisión final previa a la entrega para que la versión publicada refleje la información más reciente disponible.

Tamaño del mercado global de desfibriladores externos automáticos de Mordor Intelligence en comparación con otras estimaciones publicadas

Es habitual observar diferentes valores del mercado de DEA entre publicaciones, incluso cuando se utiliza la misma terminología de uso final, porque los límites y las reglas de conteo pueden cambiar el total. Los principales factores determinantes suelen provenir de qué productos se incluyen, si los consumibles recurrentes se cuentan más allá de la primera venta, y cómo se define el año actual en términos monetarios.

Al hacer seguimiento del software y los desechables agrupados en la primera venta, y mantener fuera del alcance a los desfibriladores implantables, portátiles y externos manuales independientes, Mordor Intelligence produce una cifra exclusiva de DEA que normalmente difiere de los totales que combinan categorías de dispositivos adyacentes o que extienden los supuestos de ingresos recurrentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,76 mil millones de USD (2026) | |

| Consultora Global A | 1,51 mil millones de USD (2024) | Utiliza un año base diferente y puede enfatizar los canales hospitalarios más que los programas de acceso público, lo que puede subestimar la demanda impulsada por la sustitución cuando las implementaciones se amplían. |

| Revista Comercial B | 1,99 mil millones de USD (2024) | Probablemente aplica una perspectiva de ingresos más amplia, en la que los consumibles a largo plazo o las ofertas adyacentes de desfibriladores pueden contabilizarse junto con las ventas de dispositivos DEA, elevando el valor reportado. |

La diferencia se explica principalmente por los límites de alcance y el momento, seguidos de cómo se convierten los ciclos de sustitución en ventas anuales y su fijación de precios en las distintas regiones. Cuando los supuestos se vinculan con la actividad de colocación, los intervalos de sustitución y la retroalimentación de los canales, los pasos se mantienen repetibles y más fáciles de reconciliar con el comportamiento de compra observado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de desfibriladores externos automáticos?

El mercado está valorado en USD 1,76 mil millones en 2026 y se prevé que alcance USD 2,52 mil millones en 2031.

¿Qué tan rápido crece la demanda de DEA de acceso público?

Se proyecta que las unidades de acceso público se expandan a una sólida CAGR del 10,25% hasta 2031, superando a los dispositivos de uso profesional.

¿Qué tecnología domina las nuevas aprobaciones de DEA?

Las formas de onda bifásicas con compensación de impedancia representan más del 90% de las ventas de 2025 y siguen siendo la preferencia regulatoria.

¿Por qué los modelos de suscripción se están volviendo populares?

El DEA como Servicio distribuye los costos del dispositivo, los consumibles y la formación en tarifas anuales predecibles, facilitando los presupuestos de escuelas y pequeñas empresas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 9,34% a medida que China, Japón e India amplían los programas nacionales de acceso público.

¿Qué desafíos limitan un despliegue más amplio en los mercados emergentes?

Los altos costos iniciales, el reembolso limitado y las protecciones inciertas de responsabilidad del Buen Samaritano obstaculizan la adopción a pesar del aumento de la incidencia de paro cardíaco.

Última actualización de la página el: