Tamaño y Cuota del Mercado de Desfibriladores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desfibriladores por Mordor Intelligence

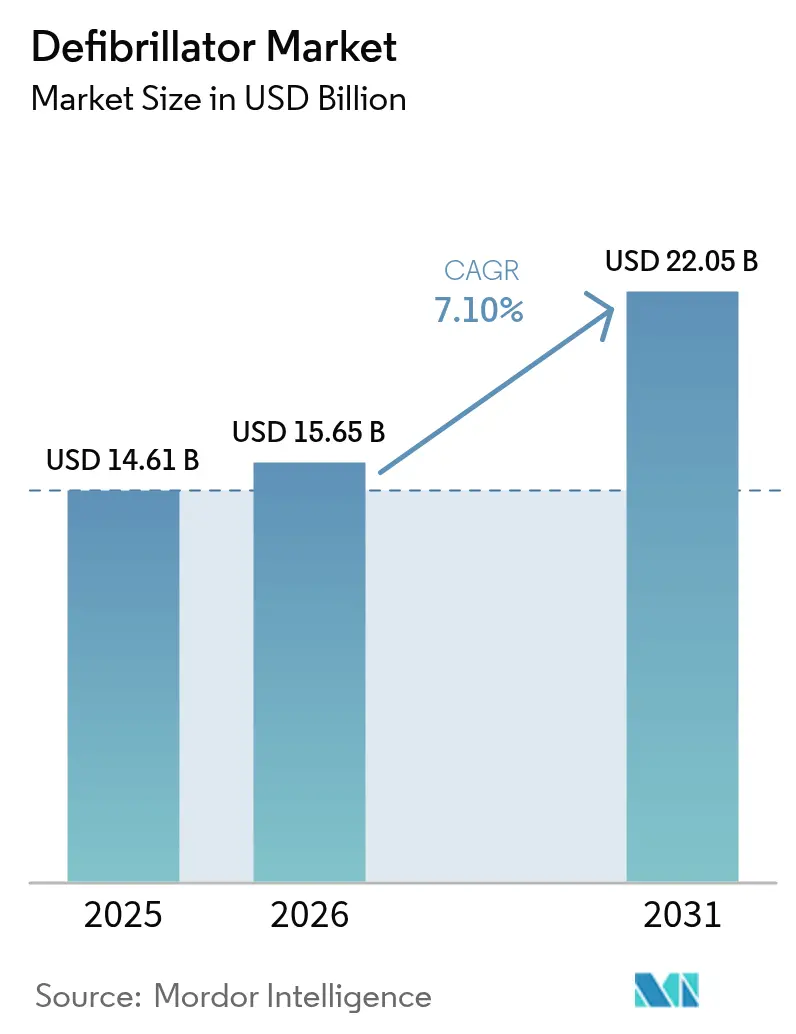

El tamaño del Mercado de Desfibriladores fue valorado en USD 14,61 mil millones en 2025 y se estima que crecerá desde USD 15,65 mil millones en 2026 hasta alcanzar USD 22,05 mil millones en 2031, a una CAGR del 7,10% durante el período de previsión (2026-2031).

La incidencia sostenida de paros cardíacos súbitos, la rápida adopción de dispositivos habilitados con IA y los programas de acceso público más amplios mantienen la demanda resiliente a pesar de los obstáculos en la cadena de suministro. Los fabricantes de dispositivos están prolongando la vida útil de las baterías, incorporando conectividad en la nube y apoyándose en análisis predictivos para diferenciarse. Los pagadores y reguladores en países de altos ingresos reembolsan cada vez más la monitorización en la nube, mientras que los mercados emergentes aumentan el gasto sanitario de referencia para reducir las brechas de tratamiento. La intensidad competitiva aumenta a medida que los innovadores obtienen autorizaciones de la FDA para la implantación extravascular y los dispositivos portátiles basados en parches, lo que señala un nuevo ciclo de productos preparado para acelerar el mercado de desfibriladores durante los próximos cinco años.

Conclusiones Clave del Informe

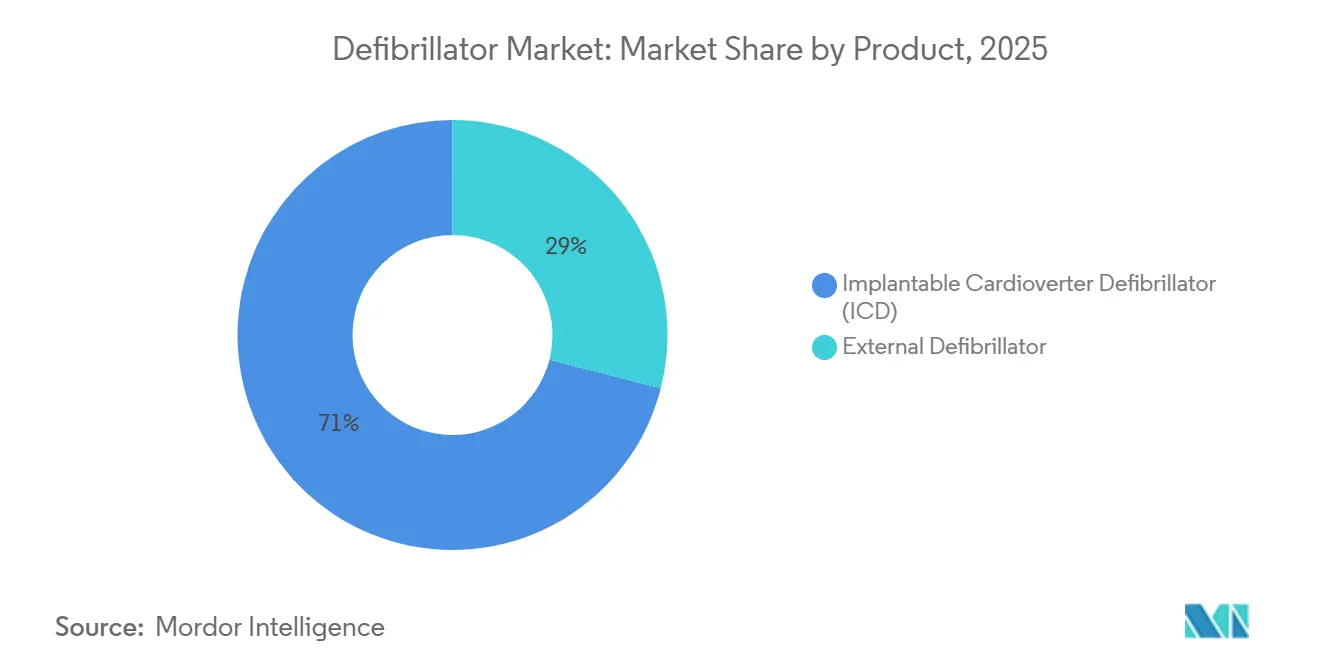

- Por categoría de producto, los desfibriladores cardioversores implantables representaron el 71,02% de la cuota del mercado de desfibriladores en 2025, mientras que se proyecta que los desfibriladores externos se expandan a una CAGR del 7,64% hasta 2031.

- Por usuario final, los hospitales y centros cardíacos representaron el 77,60% del mercado de desfibriladores en 2025; se proyecta que los entornos de atención domiciliaria registren la CAGR más alta del 7,98% hasta 2031.

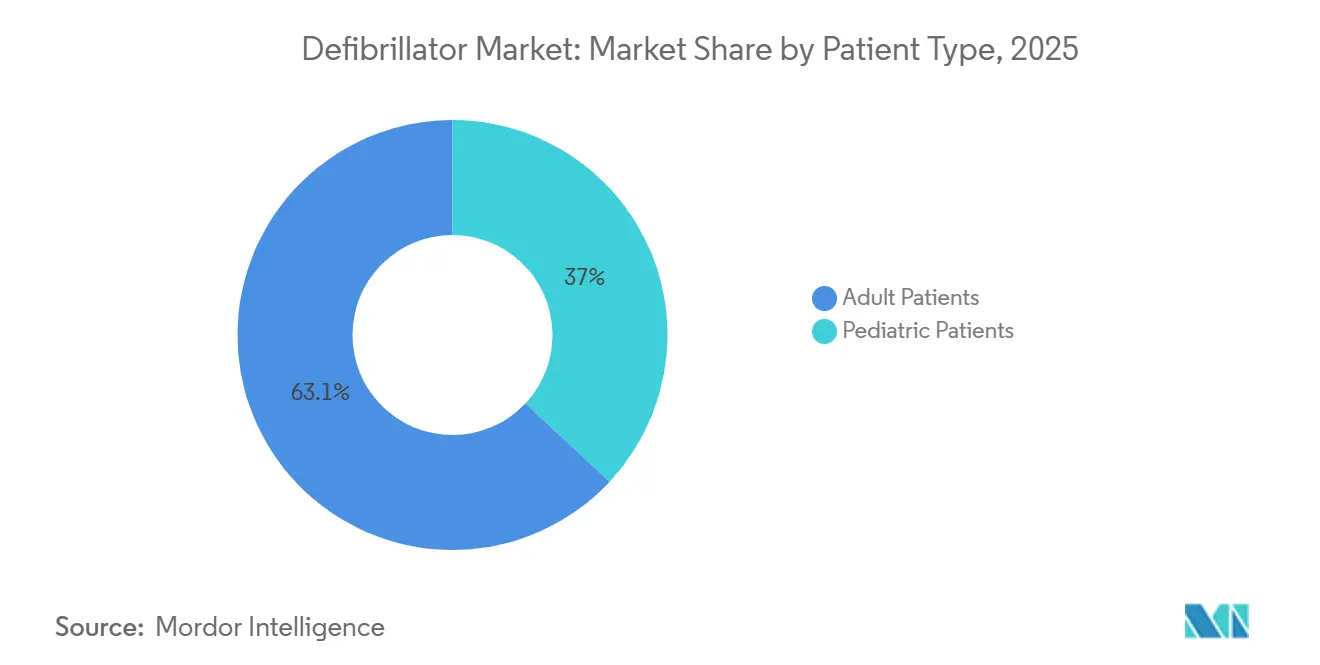

- Por tipo de paciente, los pacientes adultos capturaron el 63,05% de la cuota del tamaño del mercado de desfibriladores en 2025, mientras que las aplicaciones pediátricas avanzan a una CAGR del 7,78% en el mismo horizonte.

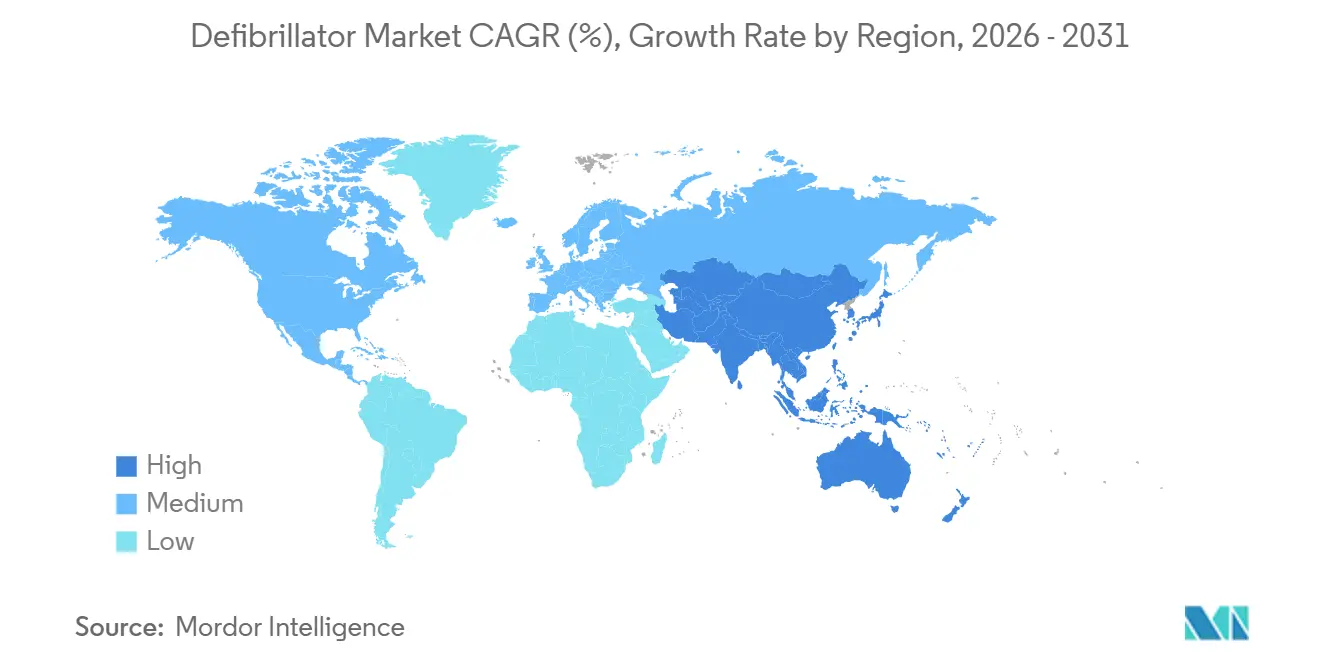

- Por geografía, América del Norte lideró el 43,85% de la cuota del mercado de desfibriladores en 2025; se prevé que Asia-Pacífico crezca más rápido a una CAGR del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desfibriladores

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares | +1.8% | Global, mayor crecimiento absoluto en APAC y MEA | Largo plazo (≥ 4 años) |

| Avances tecnológicos en DCIs y DEAs | +1.5% | América del Norte y la UE lideran, APAC con retraso de 18-24 meses | Mediano plazo (2-4 años) |

| Expansión de programas de desfibrilación de acceso público | +1.2% | Más fuerte en la UE, variable en América del Norte | Mediano plazo (2-4 años) |

| Demanda de formación y simulación para una fuerza laboral envejecida | +0.6% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Modelos basados en suscripción conectados a la nube | +0.7% | América del Norte en fase temprana, pilotos en la UE, APAC limitado | Mediano plazo (2-4 años) |

| Redes de DEAs entregados por drones | +0.4% | Países nórdicos operativos, pilotos en EE. UU., APAC en fase exploratoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares

La enfermedad cardiovascular (ECV) sigue siendo la principal causa de mortalidad en los EE. UU., con más de 940.000 muertes anuales. Para 2050, las proyecciones sugieren que más del 60% de los adultos estadounidenses podrían enfrentarse a alguna forma de ECV, un aumento desde el 50% actual.[1]Asociación Americana del Corazón, "Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares 2026," heart.org En 2025, los criterios de uso apropiado actualizados ampliaron la candidatura para los DCIs para incluir a pacientes con miocardiopatía no isquémica y fracciones de eyección del ventrículo izquierdo que oscilan entre el 35% y el 40%. En consonancia con estas directrices, Medicare introdujo nuevos códigos de reembolso en 2025, beneficiando potencialmente a 180.000 beneficiarios elegibles adicionales. Estos cambios clínicos y de reembolso combinados están ampliando el mercado tanto para los dispositivos implantables como para los externos, reforzando el mercado de desfibriladores. Mientras tanto, India y China, que se enfrentan a una rápida urbanización y cambios dietéticos, están siendo testigos de un rápido aumento en la prevalencia de ECV, con tasas de hipertensión que superan el 30% en los principales centros urbanos.

Avances Tecnológicos en DCIs y DEAs

La aprobación de la FDA del Aurora EV-ICD de Medtronic en 2023 orientó el mercado de desfibriladores hacia la implantación extravascular, que evita las complicaciones venosas al tiempo que proporciona estimulación antitaquicardia, logrando una efectividad del 98,7%.[2]Medtronic plc, "Medtronic Recibe la Aprobación de la FDA para el Desfibrilador Extravascular," medtronic.com La longevidad de la batería se extiende aproximadamente un 60%, mejorando la economía a lo largo de la vida útil para los proveedores y los pacientes. Los algoritmos de IA ahora reducen las falsas alarmas; el dispositivo portátil Jewel Patch de Element Science obtuvo la autorización en 2025 tras demostrar un alto cumplimiento y bajas tasas de descargas inapropiadas. Las arquitecturas modulares están ganando terreno, con Boston Scientific reportando un rendimiento libre de complicaciones del 97,5% para su combinación de marcapasos sin cables y desfibrilador. En conjunto, estas innovaciones refuerzan los precios premium y estimulan la demanda de reemplazo, apoyando un crecimiento unitario de dígito medio en el mercado de desfibriladores.

Expansión de Programas de Desfibrilación de Acceso Público

Las jurisdicciones exigen un despliegue más amplio de desfibriladores externos automatizados (DEAs), impulsando el mercado de desfibriladores hacia entornos no clínicos. Los 50 estados de EE. UU. contaban con estatutos de apoyo en 2017, y continúan nuevas normativas: Washington ahora obliga a los centros de fitness a disponer de DEAs en sus instalaciones, mientras que Australia del Sur impone requisitos similares para los edificios públicos antes de 2026. El condado de King registra más de 5.000 dispositivos vinculados al 911, mejorando las probabilidades de supervivencia cuando la ubicación y la orientación del operador convergen. Sin embargo, el uso de DEAs por parte de testigos presenciales aparece solo en el 4% de los paros fuera del hospital, lo que deja un considerable margen de adopción. La evidencia del Proyecto Heart Beat de San Diego muestra que los programas municipales pueden elevar el acceso a niveles que reflejan la ubicuidad de los extintores de incendios, corroborando el impulso de las políticas.

Demanda de Formación y Simulación para una Fuerza Laboral Envejecida

A partir de 2024, la edad media de los trabajadores estadounidenses ha aumentado a 44 años, un incremento de cinco años desde 2015.[3]FAA de EE. UU., "Borrador de Normas de Aeronavegabilidad para Drones de Carga Médica," faa.gov En respuesta, la OSHA ha comenzado a recomendar actualizaciones anuales de RCP. Alejándose de los ejercicios tradicionales en el aula, las simulaciones digitales están tomando la delantera. Por ejemplo, la aplicación QCPR Instructor de Laerdal transmite métricas de compresión a paneles de control en la nube. Esta innovación ha llevado a una reducción del 35% en los costes de formación por alumno y un aumento del 18% en la retención de habilidades durante seis meses, según destacó un estudio revisado por pares en 2025. Además, los compradores corporativos optan cada vez más por paquetes de aprendizaje electrónico basados en suscripción. Estos paquetes no solo se alinean con las auditorías de seguridad laboral, sino que también mejoran la preparación institucional e impulsan las ventas de unidades externas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Marcos regulatorios estrictos en múltiples regiones | −1.1% | Global, mayores retrasos en la UE y EE. UU. | Mediano plazo (2-4 años) |

| Alto coste total de la implantación de DCI y seguimientos | −0.9% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad para dispositivos conectados | −0.5% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Presión del suministro de litio sobre las baterías | −0.6% | Global, centros de Asia-Pacífico más expuestos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Estrictos en Múltiples Regiones

El Reglamento de Dispositivos Médicos de la UE (MDR 2017/745) obliga a la recertificación de los productos heredados, con la mitad de los fabricantes planeando recortes de cartera y aproximadamente un tercio de los dispositivos previstos para su retirada debido a las cargas de costes y plazos. Las aprobaciones secuenciales del MDR de ZOLL para su línea de DEAs ilustran el año adicional o más que ahora se necesita para la entrada al mercado. Al otro lado del Atlántico, la Administración de Alimentos y Medicamentos de los EE. UU. exige listas de materiales de software e informes de vulnerabilidades para los "dispositivos cibernéticos", añadiendo capas de documentación que alargan los ciclos de autorización. Los conjuntos de normas divergentes obligan a esfuerzos de doble certificación, lo que tensiona los presupuestos y ralentiza el rendimiento de la innovación en el mercado de desfibriladores.

Alto Coste Total de la Implantación de DCI y Seguimientos

La carga económica sigue siendo pronunciada, especialmente en los sistemas de salud que carecen de un reembolso amplio. Los datos del registro italiano registran costes medios de hospitalización de EUR 5.662 tras el reemplazo del generador, con el 9,6% de los pacientes rehospitalizados en el plazo de un año. El estudio EuroEco encontró que la monitorización remota era rentable para los proveedores alemanes y del Reino Unido, pero deficitaria en Bélgica, España y los Países Bajos, donde los códigos de pago van a la zaga. En Asia-Pacífico, el menor gasto per cápita y la cobertura de seguros suprimen los volúmenes de implantes a pesar de la creciente necesidad clínica, amortiguando el potencial del mercado de desfibriladores hasta que mejore la asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Implantables Dominan, las Unidades Externas se Aceleran

En 2025, los sistemas implantables dominaron el mercado de desfibriladores, asegurando una cuota dominante del 71,02%, particularmente para pacientes con fracciones de eyección por debajo del 35%. Si bien los desfibriladores implantables están configurados para crecer a una CAGR constante del 6,8%, el segmento externo va por un camino más rápido, proyectado para expandirse al 7,64% hasta 2031. Este aumento está impulsado por el apoyo regulatorio, en particular el impulso para colocar DEAs en cada lugar de trabajo europeo en un plazo de tres años. Los DCIs transvenosos todavía están divididos entre modelos de cámara única y doble cámara, pero los diseños subcutáneos y extravasculares están ganando terreno al mitigar las complicaciones relacionadas con los cables.

Los desfibriladores externos, aunque contribuyen con una base menor, se proyecta que se componen al 7,64% hasta 2031, reflejando la expansión del acceso público y los factores de forma impulsados por IA. Las unidades cardioversoras portátiles, como el Jewel Patch autorizado por la FDA, mejoran el cumplimiento al suprimir las alarmas molestas y permitir la terapia sin restricciones, factores que profundizan la adopción por parte de los usuarios. Los dispositivos externos automatizados entregados por drones podrían aumentar la supervivencia en un 34% en escenarios de respuesta de cuatro minutos, subrayando la innovación logística que ahora da forma al mercado de desfibriladores. El segmento también se beneficia de los modelos de suscripción que agrupan conectividad, mantenimiento y análisis, haciendo que la elaboración de presupuestos sea predecible para los municipios y las empresas.

Por Usuario Final: La Atención Domiciliaria Gana Terreno a Medida que Madura la Monitorización Remota

Los hospitales y centros cardíacos representaron el 77,60% del mercado de desfibriladores en 2025, impulsados por la complejidad de los procedimientos y la concentración de la experiencia en electrofisiología. El uso en instalaciones implica desfibriladores manuales e implantes avanzados de resincronización, que apoyan ciclos de reemplazo intensivos y la asignación de presupuesto de capital. Las plataformas en la nube extienden la monitorización más allá del alta, lo que permite a los proveedores facturar por la interrogación remota y desencadenar una anualidad de servicios que eleva el gasto por paciente.

Los entornos de atención domiciliaria, aunque más pequeños, están escalando a una CAGR del 7,98% a medida que las aseguradoras respaldan la telemonitorización y los pacientes buscan autonomía. Los estudios muestran que los pacientes conectados a la red Merlin de St. Jude Medical experimentaron una supervivencia 2,4 veces mayor, validando la propuesta de valor para los pagadores. El primer programa remoto de Corea del Sur redujo las visitas a la clínica en casi 1 por paciente al año, manteniendo la satisfacción por encima del 90%, demostrando la viabilidad operativa. A medida que proliferan los dispositivos portátiles habilitados con IA, la monitorización diaria se vuelve sin fricciones, expandiendo el mercado de desfibriladores en entornos domiciliarios.

Por Tipo de Paciente: Las Aplicaciones Pediátricas se Expanden con Cables Miniaturizados

Los pacientes adultos representaron el 63,05% del mercado de desfibriladores en 2025, reflejando la epidemiología de la enfermedad de las arterias coronarias y la insuficiencia cardíaca. Los patrones de adopción se mantienen estables, pero las actualizaciones a los nuevos sistemas extravasculares deberían impulsar una ola de reemplazos durante el período de previsión. Las opciones sin cables también mitigan los riesgos de infección, añadiendo demanda adulta incremental.

Los despliegues pediátricos, aunque modestos en número, se proyecta que crezcan un 7,78% anualmente a medida que la miniaturización y los avances en baterías se alinean con las necesidades anatómicas únicas. La colocación exitosa de DCI extravascular en pacientes de tan solo dos años elimina los desafíos de los cables transvenosos y posiciona el mercado de desfibriladores para un crecimiento pediátrico duradero. La investigación sobre la estimulación de la rama izquierda del haz y los algoritmos adaptativos promete un soporte cardíaco a largo plazo compatible con la fisiología en maduración.

Análisis Geográfico

América del Norte lideró el mercado de desfibriladores con una cuota de mercado del 43,85% en 2025, respaldada por sistemas de emergencia integrados y claridad en el reembolso. Los más de 5.000 DEAs registrados del condado de King vinculados al despacho ejemplifican la mejor integración de acceso público. La rápida autorización de la FDA de innovaciones como el Aurora EV-ICD y el Jewel Patch cultiva la adopción temprana y refuerza el liderazgo regional. Los pilotos de drones en Carolina del Norte redujeron los tiempos de respuesta a 4 minutos, insinuando mayores ganancias de supervivencia una vez escalados.

Europa mantiene un crecimiento moderado a medida que el cumplimiento del MDR se estabiliza. Aunque aproximadamente un tercio de los dispositivos corren el riesgo de ser descontinuados, las certificaciones exitosas, como la línea de DEAs de ZOLL, demuestran que los fabricantes comprometidos pueden navegar el proceso. La adopción de la monitorización remota sigue siendo desigual: Alemania y el Reino Unido reembolsan la conectividad, mientras que Bélgica y España van a la zaga, moderando la penetración del mercado de desfibriladores. Los proyectos de drones con DEAs con sede en los Países Bajos destacan el entusiasmo tecnológico, y las instalaciones obligatorias en Australia del Sur reflejan el impulso regulatorio por la accesibilidad.

Asia-Pacífico exhibe la CAGR más alta del 8,21%, impulsada por el crecimiento del gasto sanitario por encima de los promedios de la OCDE a pesar del menor gasto de referencia. Los déficits de formación son considerables: solo el 17,5% de las enfermeras chinas se sienten preparadas para usar un DEA, pero los planes de estudio nacionales y las iniciativas de mejora de habilidades corporativas apuntan a cerrar las brechas. La adopción de DCI todavía está por detrás de los puntos de referencia occidentales debido a las limitaciones de costes, pero la expansión de la cobertura de seguros y la fabricación local, por ejemplo, el lanzamiento de catéteres europeos de MicroPort, debería facilitar la asequibilidad y reforzar el mercado de desfibriladores. La volatilidad de la financiación de riesgo plantea un desafío a corto plazo, pero los cambios demográficos y el apoyo de las políticas sugieren una demanda duradera hasta 2031.

Panorama Competitivo

El mercado de desfibriladores está moderadamente consolidado, con los actores establecidos aprovechando su capacidad de I+D para mantener su cuota. Medtronic lidera en sistemas extravasculares; su Aurora EV-ICD alcanzó una efectividad del 98,7%, subrayando su ventaja clínica.

Abbott capitaliza en la estimulación sin cables de doble cámara, habiendo obtenido el marcado CE para el sistema AVEIR DR, que logra un 97% de sincronía AV, posicionando firmemente a la empresa en los dominios de terapia combinada. La plataforma modular mCRM de Boston Scientific valida la estrategia del ecosistema cardíaco inalámbrico y abre vías de venta cruzada entre marcapasos y desfibriladores.

Las transacciones estratégicas reconfiguran las carteras: Johnson & Johnson integró al fabricante de bombas cardíacas Abiomed por USD 16.600 millones para ampliar su oferta cardiovascular, mientras que Teleflex adquirió la unidad de intervención vascular de BIOTRONIK por USD 825 millones, añadiendo sinergias en el laboratorio de cateterismo. Los nuevos participantes explotan nichos de conectividad; los análisis en la nube de ZOLL y los servicios de suscripción de Medtronic señalan la migración hacia ingresos recurrentes. El cumplimiento de la ciberseguridad ahora diferencia a los proveedores, ya que las regulaciones de la FDA exigen listas de materiales de software, lo que empuja a los actores más pequeños a asociarse o salir, y potencialmente eleva las barreras de entrada.

Líderes de la Industria de Desfibriladores

Boston Scientific Corporation

Abbott Laboratories

Medtronic PLC

Koninklijke Philips NV

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ZOLL lanzó Zenix, un monitor-desfibrilador aprobado bajo el MDR de la UE.

- Febrero de 2026: BIOTRONIK lanzó la familia de DCI/TRC-D Acticor Sky y Rivacor Sky, que presenta el primer dispositivo de alta tensión con estimulación de la rama izquierda del haz aprobado con marcado CE.

- Febrero de 2026: Edwin O'Sullivan Training Solutions comenzó a suministrar DEAs a escuelas, clubes deportivos y organizaciones comunitarias irlandesas.

- Enero de 2026: El Centre Hospitalier de l'Université de Montréal implantó el marcapasos de triple cámara Amvia Sky HF-T QP de BIOTRONIK tras su lanzamiento completo al mercado.

- Mayo de 2025: Element Science obtuvo la aprobación de la FDA para el desfibrilador cardioversor portátil Jewel Patch.

Alcance del Informe Global del Mercado de Desfibriladores

Según el alcance del informe, un desfibrilador es un dispositivo que salva vidas y que ayuda a administrar una descarga terapéutica al corazón de un paciente en condiciones potencialmente mortales, como la fibrilación ventricular, la arritmia cardíaca y la taquicardia ventricular sin pulso.

El mercado de desfibriladores está segmentado por producto, usuario final y tipo de paciente. Por producto, el mercado está segmentado en desfibriladores cardioversores implantables (DCIs) y desfibriladores externos (DEs). El desfibrilador cardioversor implantable (DCI) está segmentado en desfibrilador cardioversor implantable transvenoso (DCI-T), desfibrilador cardioversor implantable subcutáneo (DCI-S) y terapia de resincronización cardíaca con función de marcapasos y DCI (TRC-D). El desfibrilador externo (DE) está segmentado en desfibriladores externos automatizados (DEAs), desfibriladores externos manuales y desfibriladores cardioversores portátiles (DCPs). Por usuario final, el mercado está segmentado en hospitales, atención de emergencia, atención domiciliaria y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Desfibrilador Cardioversor Implantable (DCI) | DCIs Transvenosos (DCI-T) | Cámara Única |

| Doble Cámara | ||

| DCIs Subcutáneos (DCI-S) | ||

| Terapia de Resincronización Cardíaca-D (TRC-D) | ||

| Desfibrilador Externo | Desfibriladores Externos Automatizados (DEAs) | Semiautomatizados |

| Totalmente Automatizados | ||

| Desfibriladores Externos Manuales | ||

| Desfibriladores Cardioversores Portátiles (DCPs) | ||

| Hospitales y Centros Cardíacos |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Pacientes Adultos |

| Pacientes Pediátricos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Desfibrilador Cardioversor Implantable (DCI) | DCIs Transvenosos (DCI-T) | Cámara Única |

| Doble Cámara | |||

| DCIs Subcutáneos (DCI-S) | |||

| Terapia de Resincronización Cardíaca-D (TRC-D) | |||

| Desfibrilador Externo | Desfibriladores Externos Automatizados (DEAs) | Semiautomatizados | |

| Totalmente Automatizados | |||

| Desfibriladores Externos Manuales | |||

| Desfibriladores Cardioversores Portátiles (DCPs) | |||

| Por Usuario Final | Hospitales y Centros Cardíacos | ||

| Entornos de Atención Domiciliaria | |||

| Otros Usuarios Finales | |||

| Por Tipo de Paciente | Pacientes Adultos | ||

| Pacientes Pediátricos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Desfibriladores?

Se espera que el tamaño del Mercado de Desfibriladores alcance USD 15,65 mil millones en 2026 y crezca a una CAGR del 7,10% para alcanzar USD 22,05 mil millones en 2031.

¿A qué velocidad crecerá la demanda de desfibriladores externos?

Se prevé que los desfibriladores externos registren una CAGR del 7,64% entre 2026 y 2031.

¿Quiénes son los actores clave en el Mercado de Desfibriladores?

Boston Scientific Corporation, Abbott Laboratories, Medtronic PLC, Koninklijke Philips NV y Nihon Kohden Corporation son las principales empresas que operan en el Mercado de Desfibriladores.

¿Cuál es la región de más rápido crecimiento en el Mercado de Desfibriladores?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado de Desfibriladores?

América del Norte lideró el 43,85% de las ventas globales en 2025.

Última actualización de la página el: