Tamaño y Participación del Mercado de Carga y Logística de Eslovaquia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 9.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.52% CAGR |

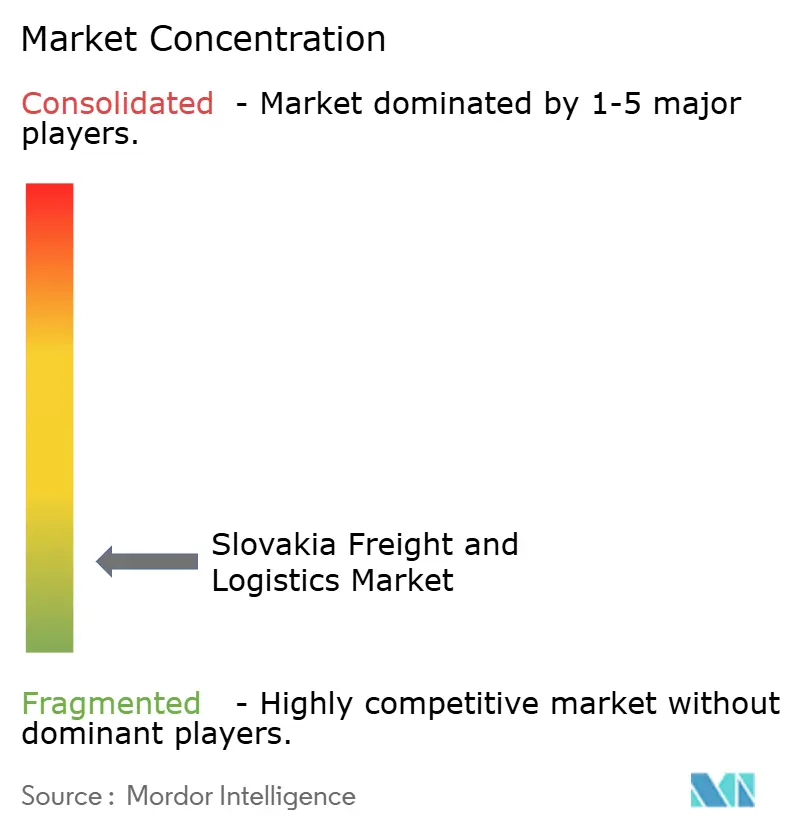

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Eslovaquia por Mordor Intelligence

Se espera que el tamaño del mercado de carga y logística de Eslovaquia crezca de USD 9,06 mil millones en 2025 a USD 9,29 mil millones en 2026 y se prevé que alcance USD 10,52 mil millones en 2031 a una CAGR del 2,52% durante 2026-2031. Este crecimiento está anclado en la ubicación del país en la encrucijada de nueve corredores de la Red Transeuropea de Transporte (TEN-T), el gasto constante en infraestructura y una sólida base manufacturera que mantiene la demanda de transporte estable incluso cuando el sentimiento del consumidor regional se debilita. La adopción digital, especialmente en la automatización de almacenes y la telemática de flotas, continúa elevando la productividad, mientras que los incentivos del Pacto Verde de la UE impulsan a los expedidores hacia alternativas ferroviarias y de vías navegables interiores. La consolidación entre los proveedores globales de logística de terceros (3PL) está intensificando la competencia, aunque la prevalencia de operadores domésticos pequeños y medianos preserva cierto grado de fragmentación del mercado. En conjunto, estas fuerzas sostienen el mercado de carga y logística de Eslovaquia como un eje resistente y moderadamente expansivo para el comercio de Europa Central[1]"Infraestructura de Transporte TEN-T," Comisión Europea, transport.ec.europa.eu.

Conclusiones Clave del Informe

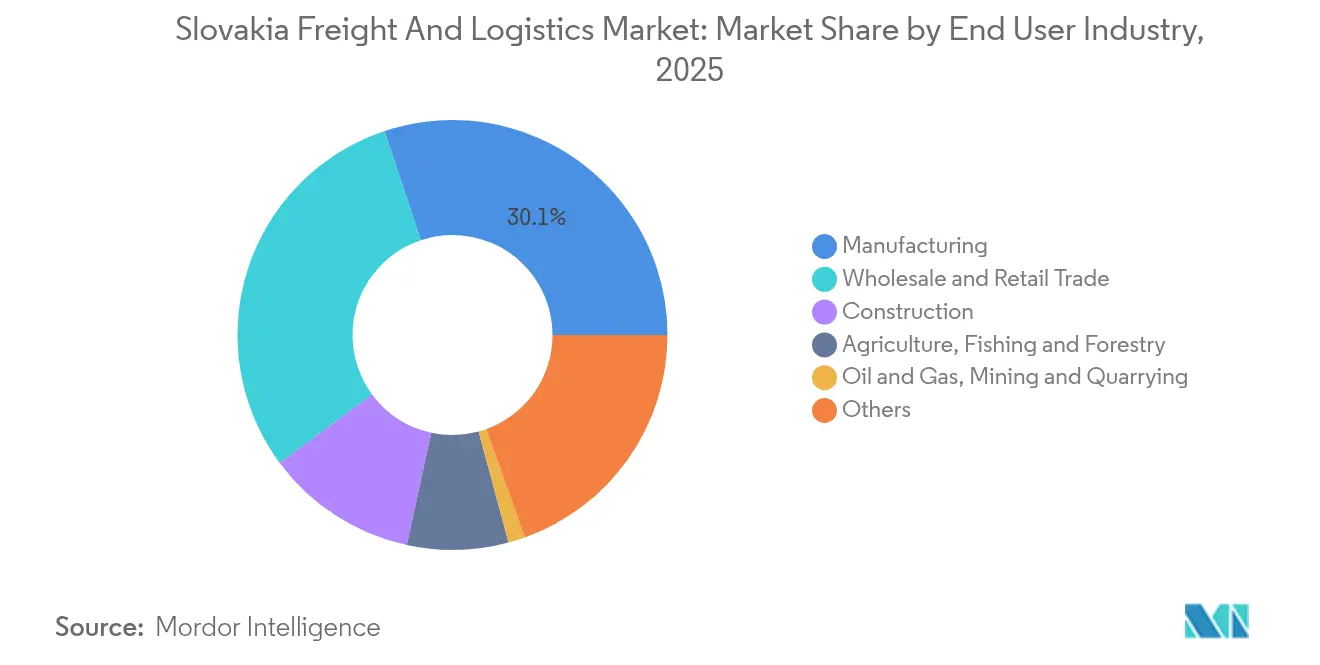

- Por industria de usuario final, la manufactura representó el 30,12% de la participación del mercado de carga y logística de Eslovaquia en 2025, mientras que se espera que el comercio mayorista y minorista avance a una CAGR del 2,66% entre 2026-2031.

- Por función logística, el transporte de mercancías lideró con el 53,05% del tamaño del mercado de carga y logística de Eslovaquia en 2025, mientras que se espera que los servicios de mensajería, expreso y paquetería (CEP) crezcan más rápido a una CAGR del 2,96% entre 2026-2031.

- Por tipo de CEP, las entregas domésticas representaron el 65,80% de la participación en ingresos en 2025; los servicios internacionales muestran un impulso anticipado más rápido a una CAGR del 2,98% entre 2026-2031.

- Por modalidad de transporte de carga, el transporte marítimo y por vías navegables interiores controló el 37,10% de la participación en ingresos en 2025, y el transporte aéreo de carga está en camino de alcanzar una CAGR del 5,74% entre 2026-2031.

- Por modalidad de transporte de mercancías, el transporte de mercancías por carretera representó el 81,05% de la participación en ingresos en 2025, mientras que se espera que el transporte aéreo de carga registre la CAGR más sólida del 5,18% entre 2026-2031.

- Por almacenamiento y depósito, el espacio no controlado por temperatura capturó el 91,80% de la participación en ingresos en 2025, pero se espera que la capacidad controlada por temperatura se expanda a una CAGR del 2,41% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Eslovaquia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La digitalización y la integración de la cadena de suministro impulsan ganancias de eficiencia en la red | +0.8% | Nacional; concentrado en las regiones de Bratislava y Košice | Mediano plazo (2-4 años) |

| Las mejoras de infraestructura avanzan a lo largo de los corredores de transporte TEN-T principales | +0.6% | Enfoque nacional en los corredores Báltico-Adriático y Oriente/Este-Mediterráneo | Largo plazo (≥ 4 años) |

| La facilitación del comercio transfronterizo fortalece la conectividad regional de Eslovaquia | +0.4% | Cruces fronterizos de la UE, especialmente los ejes Bratislava–Viena y Košice–Budapest | Corto plazo (≤ 2 años) |

| La expansión del clúster de exportación automotriz sostiene los volúmenes de comercio manufacturero | +0.3% | Clústeres regionales en Trnava, Žilina y Nitra | Mediano plazo (2-4 años) |

| La localización de la cadena de suministro de baterías de la UE impulsa las perspectivas de inversión industrial | +0.2% | Regiones del Bajo Nitra y Trnava | Largo plazo (≥ 4 años) |

| Los incentivos al transporte ferroviario de carga bajo el Pacto Verde de la UE apoyan el cambio modal | +0.2% | Nacional; corredores ferroviarios transfronterizos clave | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización e Integración de la Cadena de Suministro

Los operadores logísticos eslovacos están acelerando el despliegue de herramientas de 5G, nube e inteligencia artificial promovidas bajo la hoja de ruta Digital Eslovaquia 2030, que destina EUR 2.300 millones (USD 2.500 millones) para incentivos de adopción digital[2]"Digital Eslovaquia 2030," Ministerio de Inversiones, Desarrollo Regional e Informatización, mirri.gov.sk. Las plataformas de visibilidad en tiempo real permiten tiempos de llegada predictivos y alertas proactivas de retrasos, reduciendo las flotas inactivas y disminuyendo los viajes de retorno en vacío. El proveedor de tecnología local Twinzo informa que su aplicación de gemelo digital basada en teléfonos inteligentes redujo el uso de vehículos de los clientes en un 20% y elevó la eficiencia logística en un 45% en implementaciones piloto. La facturación electrónica y los flujos automatizados de documentación aduanera reducen la carga administrativa para los pequeños expedidores que anteriormente tenían dificultades con el cumplimiento basado en papel. A medida que estas soluciones proliferan, amplían colectivamente los márgenes operativos y elevan las expectativas de calidad del servicio en todo el mercado de carga y logística de Eslovaquia.

Mejoras de Infraestructura a lo Largo de los Corredores TEN-T

Bruselas aprobó EUR 7.000 millones (USD 7.700 millones) para proyectos de transporte eslovacos bajo el Mecanismo Conectar Europa, asignando cuatro quintas partes al ferrocarril durante la próxima década. Las mejoras en el segmento Poprad-Tatry–Vydrník duplicarán las velocidades máximas a 160 km/h e integrarán la señalización del Sistema Europeo de Gestión del Tráfico Ferroviario. La modernización de Nové Mesto nad Váhom–Púchov, ya con un 85% de cumplimiento de longitud de tren, está eliminando los cuellos de botella de infraestructura en el corredor Báltico-Adriático. Estas mejoras acortan los plazos de entrega de puerta a puerta y refuerzan la fiabilidad del ferrocarril, alentando a los expedidores a trasladar el volumen de larga distancia de la carretera a modos más sostenibles dentro del mercado de carga y logística de Eslovaquia.

Facilitación del Comercio Transfronterizo

La membresía en el mercado único de la UE y el Espacio Schengen elimina los controles físicos de aduanas en la mayoría de los envíos intracomunitarios, lo que permite a los camiones cruzar fronteras como Bratislava–Viena o Košice–Budapest en minutos en lugar de horas. La adopción del Servicio Europeo de Peaje Electrónico unifica los pagos entre los estados miembros, reduciendo la complejidad administrativa para los transportistas internacionales. El Corredor de Transporte Ferroviario de Mercancías 5 coordina franjas horarias sensibles al tiempo para trenes intermodales que conectan el Mar Báltico con los puertos del Adriático, reduciendo la variación de horarios para los exportadores automotrices. En conjunto, estas medidas mejoran el atractivo de Eslovaquia como pivote para los flujos de carga este-oeste europeos, reforzando el crecimiento del volumen en el mercado de carga y logística de Eslovaquia.

Expansión del Clúster de Exportación Automotriz

Eslovaquia ensambló 1,05 millones de vehículos en 2024 y tiene como objetivo 1,2 millones de unidades para 2026, impulsado por la próxima planta de vehículos eléctricos de Volvo en Valaliky y las adiciones de capacidad en las instalaciones de Stellantis, Kia y Volkswagen. La manufactura automotriz contribuye con el 49,5% de las ventas industriales y el 9,5% del PIB, lo que se traduce en densos flujos de piezas entrantes y vehículos terminados salientes que sostienen la demanda de almacenes alrededor de Trnava, Žilina y Nitra. Las nuevas inversiones en baterías por valor de EUR 1.200 millones (USD 1.300 millones) por parte de Gotion-InoBat añadirán 1.311 empleos y elevarán las necesidades de transporte especializado para módulos de iones de litio, embalajes de control térmico y cumplimiento de mercancías peligrosas[3]"Inversión en Producción de Baterías," Ministerio de Economía de la República Eslovaca, mhsr.sk. A medida que la transición hacia los vehículos eléctricos cobra impulso, ancla volúmenes de carga sostenidos y servicios logísticos de valor añadido dentro del mercado de carga y logística de Eslovaquia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costos operativos intensifican la presión de precios en todo el sector logístico | -0.4% | Nacional; más agudo en las áreas metropolitanas de Bratislava y Košice | Corto plazo (≤ 2 años) |

| La escasez de conductores y el envejecimiento de la fuerza laboral desafían el crecimiento de la capacidad de transporte | -0.3% | Nacional; los transportistas de carga por carretera son los más expuestos | Mediano plazo (2-4 años) |

| La vacancia de almacenes se estrecha aún más en el punto de distribución de Bratislava | -0.2% | Área metropolitana de Bratislava | Corto plazo (≤ 2 años) |

| Los bajos niveles de agua del Danubio interrumpen la fiabilidad y los flujos del transporte fluvial interior | -0.1% | Puerto de Bratislava y red más amplia de vías navegables interiores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos y Presión de Precios

La volatilidad del combustible, los peajes de autopista indexados y el aumento de las tarifas de arrendamiento de almacenes están erosionando los márgenes, especialmente para las flotas pequeñas que carecen de poder de compra. Los costos laborales aumentaron junto con el ajustado mercado laboral de Eslovaquia, situando la inflación salarial entre las principales amenazas a la competitividad citadas por la asociación automotriz. El gasto en cumplimiento también aumenta a medida que las regulaciones de emisiones de la UE presionan a los transportistas a modernizar sus flotas o enfrentar recargos. Si bien los 3PL regionales contrarrestan con optimización digital de rutas y modelos de activos compartidos, el efecto general reduce la rentabilidad y modera los planes de expansión a corto plazo dentro del mercado de carga y logística de Eslovaquia.

Escasez de Conductores y Envejecimiento de la Fuerza Laboral

Los operadores de carretera reportan tasas de vacantes que superan el 10% para conductores de vehículos pesados, agravadas por el envejecimiento demográfico y la limitada incorporación de jóvenes con licencia. Las regulaciones que limitan las horas de conducción semanales obligan a los transportistas a aumentar el personal o rediseñar las redes, inflando las estructuras de costos. Las reformas de formación profesional introdujeron un plan de estudios Autotronic para preparar a mecánicos y conductores para el mantenimiento de trenes de potencia eléctricos, aunque la adopción sigue siendo gradual. Hasta que las brechas en la fuerza laboral se reduzcan, persisten los riesgos para la fiabilidad del servicio y podrían restringir el crecimiento a largo plazo en el mercado de carga y logística de Eslovaquia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Liderazgo de la Manufactura con Impulso del Comercio Minorista

La manufactura generó el 30,12% del mercado de carga y logística de Eslovaquia en 2025, respaldada por una producción automotriz que supera el millón de unidades y una sólida demanda de suministro de piezas justo a tiempo. Los flujos de carga para bloques de motor, arneses de cableado y paneles de carrocería estampados sostienen carriles de camionaje continuo entre los clústeres de plantas y los sitios de cross-docking. El segmento se beneficia de los incentivos de la UE que localizan la producción de baterías, impulsando inversiones en almacenamiento especializado para celdas de iones de litio y servicios de transporte de materiales peligrosos conformes. Los modelos de cadena de suministro en evolución, como el inventario gestionado por el proveedor, estrechan aún más la colaboración entre los fabricantes de equipos originales y los proveedores 3PL, reforzando los volúmenes de logística contractual en el mercado de carga y logística de Eslovaquia.

Se espera que el comercio mayorista y minorista crezca a una CAGR del 2,66% entre 2026-2031 a medida que la penetración del comercio electrónico se acerque al 85% de los usuarios de internet. Los minoristas nacionales amplían los centros de cumplimiento omnicanal alrededor de Bratislava para habilitar la entrega en el mismo día, mientras que los comerciantes transfronterizos aprovechan la centralidad de Eslovaquia para la consolidación de pedidos regionales. Las categorías de ropa y comestibles dominan los volúmenes de paquetería, impulsando la demanda de centros de clasificación automatizados y furgonetas de última milla con control de temperatura. Los dos grupos de usuarios finales juntos anclan más de la mitad de todas las facturas de transporte emitidas dentro del mercado de carga y logística de Eslovaquia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Transporte de Mercancías Domina en Medio de la Aceleración del CEP

El transporte de mercancías capturó el 53,05% de los ingresos de 2025, reflejando la prevalencia continua del camionaje por contrato y los movimientos ferroviarios a granel que alimentan las fábricas orientadas a la exportación de Eslovaquia. Las tarifas medias de transporte por carretera rondaron los USD 0,121 por tonelada-km, mientras que las tarifas ferroviarias competitivas cercanas a USD 0,046 por tonelada-km atrajeron más envíos de acero y madera. Los transportistas con telemática integrada de gestión de flotas mejoraron la utilización de activos, reduciendo los kilómetros de retorno en vacío y apoyando la rentabilidad en todo el mercado de carga y logística de Eslovaquia.

Se espera que los servicios CEP, aunque menores en valor absoluto, registren la CAGR más rápida del 2,96% (2026-2031) a medida que aumenten los recuentos de paquetes. Las redes de puntos de recogida y entrega que superan los 2.000 casilleros acortan las distancias de última milla y amplían el alcance rural. Los pilotos de electrificación de flotas en Bratislava muestran promesas, con menores costos operativos que compensan los mayores precios de compra de vehículos. Los volúmenes transfronterizos de comercio electrónico entre empresas y consumidores se benefician de los umbrales armonizados del IVA de la UE, estimulando a las tiendas electrónicas eslovacas a enviar sin problemas a Austria y la República Checa vecinas. Este impulso garantiza que el CEP siga siendo el motor de crecimiento destacado entre las funciones logísticas en el mercado de carga y logística de Eslovaquia.

Por Mensajería, Expreso y Paquetería (CEP): Dominio Doméstico con Crecimiento Internacional

Los paquetes domésticos representaron el 65,80% de la participación del segmento en 2025, gracias al compacto territorio de 49.035 km² del país que permite la entrega al día siguiente a nivel nacional. Los minoristas aprovechan los almacenes centralizados de Bratislava para llegar al 80% de los hogares en 24 horas, apoyando los estándares de experiencia del cliente competitivos con los pares más grandes de la UE. Los carriles de logística inversa, particularmente para devoluciones de moda, ahora representan casi uno de cada cinco viajes de paquetes domésticos, amplificando la densidad de la red.

Se proyecta que los envíos CEP internacionales crezcan a una CAGR equivalente del 2,98% (2026-2031), impulsados por las normas del mercado único de la UE que eliminan la documentación aduanera para la mayoría de los bienes intracomunitarios. Los puntos de relevo transfronterizos de Packeta y los transportes consolidados a Praga, Viena y Budapest reducen los costos por paquete y abren nuevos canales de ventas para las pymes eslovacas. Con el comercio electrónico transfronterizo en tendencia ascendente, se espera que los servicios de paquetería internacional erosionen gradualmente la participación doméstica, aunque el doméstico seguirá dominando los volúmenes generales dentro del mercado de carga y logística de Eslovaquia.

Por Almacenamiento y Depósito: Dominio del Espacio No Controlado por Temperatura

Las instalaciones no controladas por temperatura comprenden el 91,80% de la participación en ingresos en 2025, atendiendo a bastidores automotrices, electrónica y mercancía general que solo requieren condiciones ambientales. Los promotores agrupados alrededor de los intercambios de la autopista D1 introducen formatos de cross-docking con 40.000 posiciones de palés y zonas de cumplimiento electrónico en mezzanine, manteniendo la vacancia por debajo del 3% en los parques principales de Bratislava.

Se espera que el espacio controlado por temperatura, aunque de nicho, crezca a una CAGR del 2,41% (2026-2031) a medida que los mayoristas farmacéuticos y las cadenas de supermercados estandaricen las operaciones de cadena de frío conformes con las Buenas Prácticas de Distribución. Los sistemas de refrigeración de CO₂ energéticamente eficientes reducen el consumo de servicios públicos en un 15%, compensando el mayor gasto de capital. Los operadores de almacenes despliegan monitoreo térmico en tiempo real y sensores de IoT para evitar el deterioro, elevando la calidad del servicio en este segmento emergente del mercado de carga y logística de Eslovaquia.

Por Transporte de Mercancías: Dominio del Transporte de Mercancías por Carretera con Potencial de Cambio Modal

El transporte de mercancías por carretera manejó el 81,05% de los ingresos del transporte de mercancías en 2025, favorecido por su flexibilidad y la densa red de autopistas que conecta los campus de los fabricantes de equipos originales con los proveedores de primer nivel en menos de tres horas. Las mejoras de telemática entregaron ganancias de eficiencia de combustible del 8%, y los programas de conducción ecológica redujeron las emisiones en línea con los objetivos de Adecuación para el Objetivo 55 de la UE. Mientras tanto, la participación ferroviaria está preparada para crecer a medida que el despliegue del Sistema Europeo de Gestión del Tráfico Ferroviario eleva las velocidades medias y los cargos de acceso a la vía siguen siendo competitivos, apoyando el mercado de carga y logística de Eslovaquia.

Se espera que el transporte aéreo de carga registre una CAGR del 5,18% (2026-2031), reflejando un aumento en los envíos urgentes y los paquetes de comercio electrónico exprés enrutados a través de los centros de Viena y Budapest. Los modos de vías navegables y oleoductos mantienen participaciones pequeñas pero estables, limitadas por la variabilidad estacional del Danubio y las rutas de comercio petroquímico maduras, respectivamente. Los responsables de políticas apuntan a trasladar 5 puntos porcentuales del volumen de carretera hacia el ferrocarril y el río para 2030, mejorando las credenciales de sostenibilidad del mercado de carga y logística de Eslovaquia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Transporte de Carga: La Integración Multimodal Impulsa la Eficiencia

El transporte marítimo y por vías navegables interiores representó el 37,10% de los ingresos de transporte de carga en 2025, aprovechando el enlace del Danubio con los centros de transbordo del Mar Negro para acero a granel, cereales y bienes de consumo en contenedores. Aunque los períodos de aguas bajas ocasionalmente interrumpen el rendimiento, los transitarios mitigan el riesgo integrando tramos ferroviarios que evitan los tramos intransitables, preservando la fiabilidad del servicio en el mercado de carga y logística de Eslovaquia.

El transporte aéreo de carga registra la CAGR proyectada más alta del 5,74% (2026-2031) a medida que la electrónica automotriz y las piezas de repuesto de alto valor requieren entrega en 24 a 48 horas en las líneas de ensamblaje de Europa Occidental. La capacidad de puertas de carga del Aeropuerto de Bratislava se expandió un 40% en 2024 después de que Hellmann Worldwide Logistics inaugurara su operación dedicada de cross-docking. Los transitarios agrupan cada vez más los servicios aéreos y de carretera con la intermediación aduanera para presentar soluciones de factura única, fortaleciendo la retención de clientes en el competitivo ámbito del transporte de carga de Eslovaquia.

Análisis Geográfico

Bratislava domina la creación de valor logístico, beneficiándose de la convergencia de las autopistas D2, D4 y D1 y la proximidad al Aeropuerto Internacional de Viena. El PIB per cápita de la región supera la media de la UE, lo que se traduce en rentas de terreno premium y la vacancia de almacenes más ajustada del país, por debajo del 2%. Las multinacionales establecen aquí torres de control regionales, coordinando la distribución de Europa Central desde instalaciones de gran altura con sistemas de recogida automatizados.

Košice funciona como la puerta de entrada oriental, anclando los enlaces del Corredor de Transporte Ferroviario de Mercancías 5 hacia Hungría y Ucrania. Se espera que la planta de vehículos eléctricos de campo verde de Volvo en el cercano Valaliky pivote la logística entrante hacia flujos de componentes procedentes de Escandinavia y Alemania, diversificando el tráfico tradicional hacia el oeste. Los incentivos gubernamentales, incluidos la desgravación del impuesto de sociedades y las subvenciones para formación, tienen como objetivo equilibrar el mapa económico históricamente sesgado hacia el oeste de Eslovaquia.

Las regiones de Nitra y Žilina refuerzan el triángulo automotriz del país, albergando plantas de Stellantis y Kia que dependen de entregas sincronizadas de piezas. Las mejoras ferroviarias cofinanciadas por la UE acortan el tránsito hacia los puertos del Adriático Norte, ayudando a los exportadores a evitar los congestionados terminales del rango Norte. A medida que estos nodos regionales maduran, consolidan colectivamente la reputación de Eslovaquia como la ágil puerta de entrada multimodal de Europa Central, sosteniendo la expansión del volumen para el mercado de carga y logística de Eslovaquia.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado a pesar de las fusiones de gran repercusión. La adquisición de Schenker por parte de DSV por EUR 14.300 millones (USD 15.800 millones) eleva su base de ingresos a EUR 41.600 millones (USD 45.900 millones) y otorga una penetración más profunda en los sectores automotriz y tecnológico. DHL renovó su mandato de logística integrada de cinco años con Volkswagen Slovakia, subrayando la importancia estratégica de los contratos a largo plazo para salvaguardar el rendimiento.

Los 3PL regionales como Raben Group y Gebrüder Weiss contrarrestan las desventajas de escala a través de servicios especializados y despliegues de flotas sostenibles. La plataforma de pago digital de Eurowag refuerza la competitividad de las flotas pequeñas al agrupar los servicios de combustible, peaje y recuperación del IVA en una sola cuenta. La adopción tecnológica emerge así como la variable competitiva central, con proveedores que integran sensores de IoT, robótica de almacén y análisis predictivo para asegurar contratos en el mercado de carga y logística de Eslovaquia.

Las métricas de sostenibilidad influyen cada vez más en la adjudicación de licitaciones. El nuevo centro de distribución de Trnava de Kuehne+Nagel cuenta con paneles fotovoltaicos en el techo e iluminación LED que reducen el consumo de energía en un 35%. Rhenus aprovecha su campus de logística contractual en Nitra para pilotar carretillas elevadoras eléctricas y sistemas de inventario sin papel. Estos movimientos, junto con la consolidación continua, sugieren un entorno competitivo moderado pero en intensificación en todo el mercado de carga y logística de Eslovaquia.

Líderes de la Industria de Carga y Logística de Eslovaquia

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

Raben Group

CMA CGM Group (Including CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: MAN Truck & Bus anunció un contrato para entregar 1.200 tractores TGX a Gartner KG para 2028, equipados con sistemas avanzados de asistencia al conductor.

- Abril de 2025: DSV finalizó la compra de Schenker por EUR 14.300 millones (USD 15.800 millones), desbloqueando beneficios anuales esperados de DKK 9.000 millones (USD 1.300 millones) para 2028.

- Diciembre de 2024: Hellmann Worldwide Logistics reportó un crecimiento de ingresos interanual del 9% hasta EUR 3.800 millones (USD 4.200 millones), respaldado por la adquisición del Grupo PKZ en Eslovaquia y la República Checa.

- Septiembre de 2024: DHL Supply Chain amplió su asociación de logística integrada con Volkswagen Slovakia por cinco años adicionales.

Alcance del Informe del Mercado de Carga y Logística de Eslovaquia

La logística de carga es la supervisión y gestión de una operación rentable y la entrega de bienes. Combina experiencia logística, recursos humanos y conocimiento para garantizar el viaje fluido de los bienes entre transportistas y expedidores.

En el informe se incluye un análisis de antecedentes completo del mercado de carga y logística de Eslovaquia, que incluye una evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y el gasto en logística por parte de las industrias de usuarios finales, así como el impacto del COVID-19 en el mercado.

El Mercado de Carga y Logística de Eslovaquia está segmentado por Función (Transporte de Mercancías, Transporte de Carga, Almacenamiento y Servicios de Valor Añadido y Otros Servicios) y Usuario Final (Manufactura y Automotriz, Petróleo y Gas, Minería y Canteras, Agricultura, Pesca y Silvicultura, Construcción, Comercio Distributivo, Salud y Farmacéutica, y Otros Usuarios Finales). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Carga y Logística de Eslovaquia en valor (miles de millones de USD) para todos los segmentos anteriores.

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Transporte de Carga | Por Modalidad de Transporte | Aéreo |

| Mar y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Mercancías | Por Modalidad de Transporte | Aéreo |

| Oleoductos | ||

| Ferrocarril | ||

| Carretera | ||

| Mar y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | Por Control de Temperatura | No Controlado por Temperatura |

| Controlado por Temperatura | ||

| Otros Servicios | ||

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Canteras | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

| Función Logística | Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Transporte de Carga | Por Modalidad de Transporte | Aéreo | |

| Mar y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Mercancías | Por Modalidad de Transporte | Aéreo | |

| Oleoductos | |||

| Ferrocarril | |||

| Carretera | |||

| Mar y Vías Navegables Interiores | |||

| Almacenamiento y Depósito | Por Control de Temperatura | No Controlado por Temperatura | |

| Controlado por Temperatura | |||

| Otros Servicios | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carga y logística de Eslovaquia en 2026?

Está valorado en USD 9.290 millones, con una CAGR prevista del 2,52% (2026-2031) para alcanzar USD 10.520 millones en 2031.

¿Qué sector de usuario final impulsa la mayor demanda logística en Eslovaquia?

La manufactura, liderada por la producción automotriz, representa el 30,12% del gasto logístico de 2025.

¿Cuál es la función logística de más rápido crecimiento en el país?

Se espera que los servicios de mensajería, expreso y paquetería crezcan a una CAGR del 2,96% entre 2026-2031 debido al crecimiento del comercio electrónico.

¿Qué tan dominante es el transporte de mercancías por carretera en los movimientos de carga de Eslovaquia?

El transporte de mercancías por carretera tiene una participación del 81,05%, aunque las iniciativas de política apuntan a trasladar parte de este volumen al ferrocarril y las vías navegables.

¿Qué región alberga el mercado de almacenes más ajustado?

La región de Bratislava registra una vacancia por debajo del 2% debido a la demanda concentrada y la disponibilidad limitada de terrenos.

¿Qué papel desempeñan los fondos de infraestructura de la UE en las perspectivas logísticas de Eslovaquia?

EUR 7.000 millones (USD 7.700 millones) en subvenciones del Mecanismo Conectar Europa, principalmente para el ferrocarril, están modernizando los corredores y mejorando la conectividad transfronteriza.

Última actualización de la página el: