Tamaño y Participación del Mercado de Sensores de Aceleración y Velocidad de Guiñada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Aceleración y Velocidad de Guiñada por Mordor Intelligence

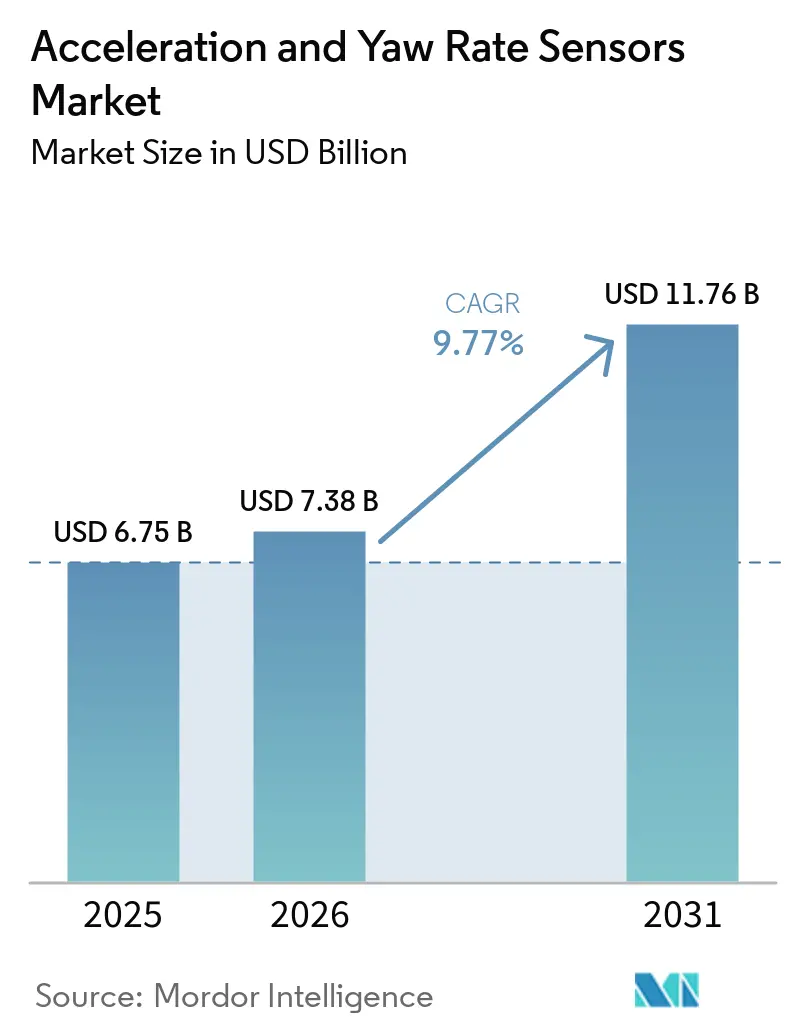

Se espera que el tamaño del mercado de sensores de aceleración y velocidad de guiñada crezca de USD 6,75 mil millones en 2025 a USD 7,38 mil millones en 2026, y se prevé que alcance USD 11,76 mil millones en 2031 a una CAGR del 9,77% durante 2026-2031. El mercado de sensores de aceleración y velocidad de guiñada sigue liderado por la demanda automotriz, pero su base de crecimiento se amplía a medida que la robótica industrial, el sector aeroespacial y de defensa, y la electrónica de consumo incorporan nuevos casos de uso para la detección inercial de precisión. Los cambios regulatorios están elevando el contenido mínimo de sensores por plataforma de vehículo, lo que otorga a los proveedores un horizonte de adquisición más amplio mientras los fabricantes de equipos originales se preparan para futuros hitos de cumplimiento. La demanda también se orienta hacia componentes de mayor especificación, porque las nuevas funciones de frenado, asistencia de carril y control de movimiento requieren una medición en tiempo real más precisa de la guiñada y la aceleración lateral que la que exigían los sistemas de seguridad anteriores. La competencia en el mercado de sensores de aceleración y velocidad de guiñada se divide cada vez más entre productos de alto volumen y bajo costo que enfrentan presión de precios, y plataformas de unidades de medición inercial de alta precisión con certificación de seguridad que aún mantienen fortaleza en precios. Esto deja al mercado con una clara división, donde las líneas estándar de detección para control de estabilidad electrónico y airbags enfrentan presión en los márgenes, mientras que las soluciones MEMS de grado de navegación y grado táctico abren nuevas oportunidades de crecimiento en cartera de pedidos y diferenciación de proveedores.

Conclusiones Clave del Informe

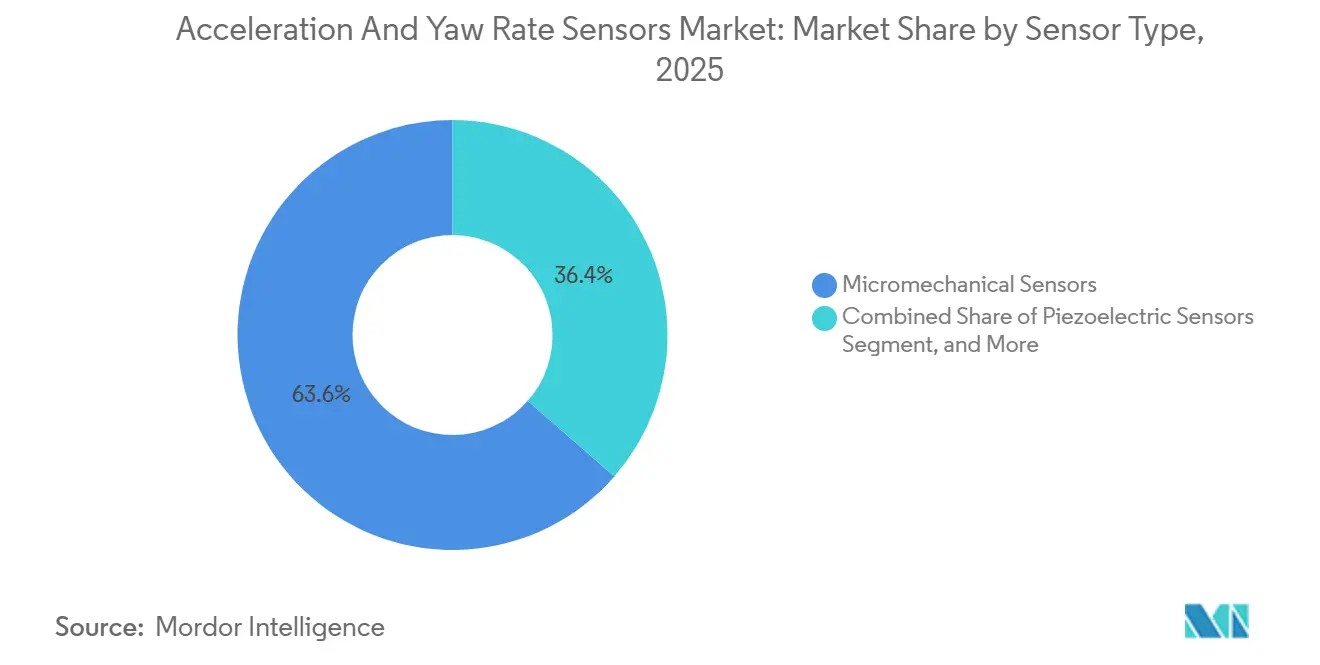

- Por tipo de sensor, los sensores micromecánicos lideraron el mercado de sensores de aceleración y velocidad de guiñada con una participación del 63,56% en 2025, mientras que se proyecta que los sensores piezoeléctricos se expandan a una CAGR del 10,13% hasta 2031.

- Por canal de ventas, el equipamiento OEM representó el 78,43% del mercado de sensores de aceleración y velocidad de guiñada en 2025, y se espera que el mismo canal registre también el crecimiento más rápido con una CAGR del 10,52% hasta 2031.

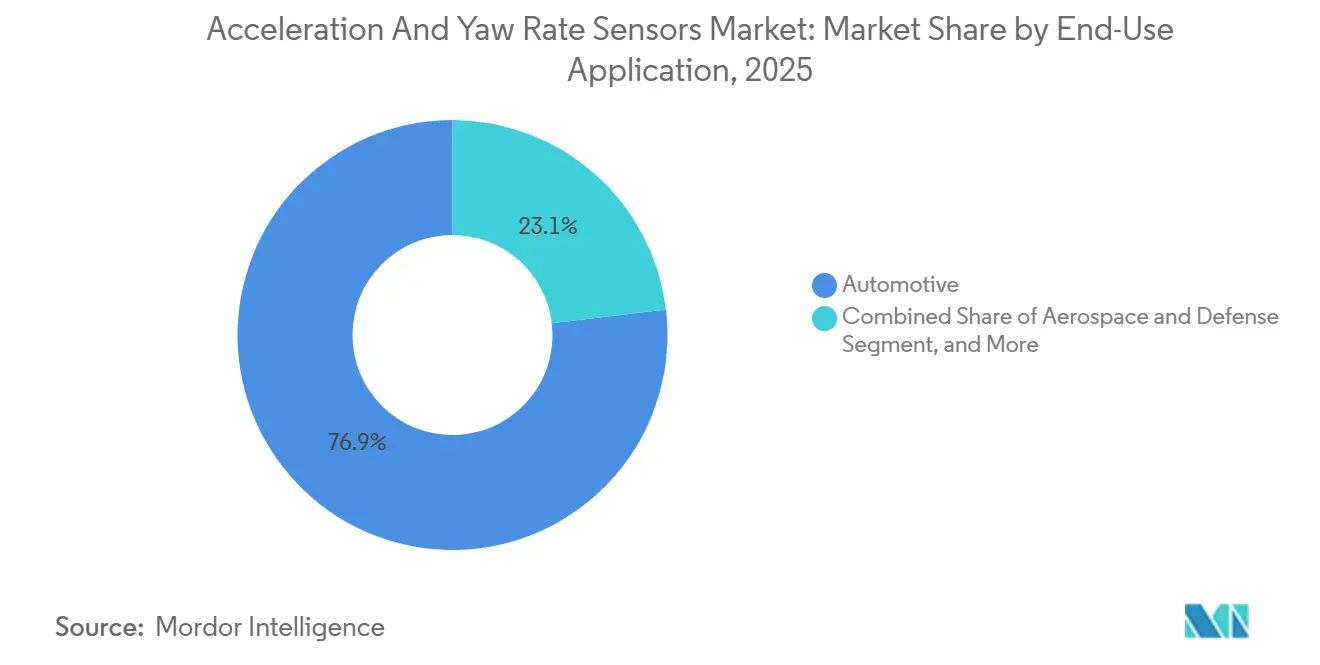

- Por aplicación de uso final, el sector automotriz representó el 76,85% del mercado de sensores de aceleración y velocidad de guiñada en 2025, mientras que se prevé que la industria y la robótica avancen a una CAGR del 10,21% hasta 2031.

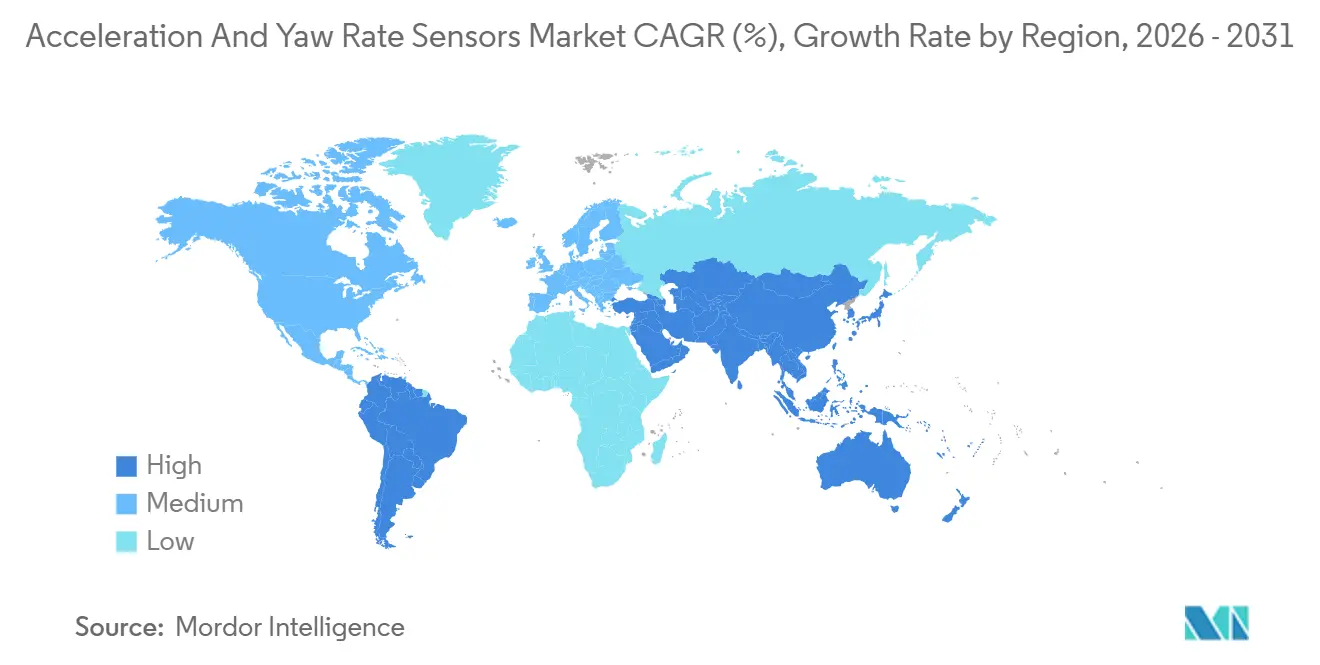

- Por geografía, América del Norte capturó el 40,45% del mercado de sensores de aceleración y velocidad de guiñada en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 10,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores de Aceleración y Velocidad de Guiñada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración del Control Electrónico de Estabilidad y los Sistemas Avanzados de Asistencia a la Conducción | +2.5% | Global | Corto plazo (≤ 2 años) |

| Mayor Contenido de Sensores en el Control de Carrocería y Conducción de Vehículos Eléctricos e Híbridos | +1.8% | Global, núcleo en Asia-Pacífico, con extensión a América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Adopción de Detección Inercial en Robótica Industrial y Plataformas Móviles Autónomas | +1.4% | Núcleo en Asia-Pacífico, con extensión a América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Protocolos de Evaluación de Seguridad 2026 más Estrictos y Requisitos de Seguridad Funcional | +1.2% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Creciente Contenido de Detección de Movimiento en Arquitecturas de Chasis de Vehículos Definidos por Software | +0.8% | Global | Largo plazo (≥ 4 años) |

| Expansión del Uso Combinado de Unidades de Medición Inercial en la Localización de Vehículos con Señal GNSS Denegada | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración del Control Electrónico de Estabilidad y los Sistemas Avanzados de Asistencia a la Conducción

El control electrónico de estabilidad sigue siendo la aplicación base para los sensores de velocidad de guiñada, y su amplia instalación en todas las categorías de vehículos aún actúa como un piso de volumen confiable para el mercado de sensores de aceleración y velocidad de guiñada. Las normas de seguridad de los Estados Unidos exigen el control electrónico de estabilidad en vehículos ligeros y extienden requisitos relacionados a los vehículos pesados, lo que mantiene la detección de guiñada vinculada a las funciones básicas de control del vehículo en lugar de características opcionales. La norma FMVSS N.° 127 añadió el frenado de emergencia automático obligatorio para vehículos ligeros con un plazo final de cumplimiento en septiembre de 2029, lo que crea un ciclo de aprovisionamiento de varios años para los sensores que respaldan decisiones de frenado más rápidas.[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Normas Federales de Seguridad de Vehículos Automotores, Sistemas de Frenado de Emergencia Automático para Vehículos Ligeros - Regla Final," Registro Federal, federalregister.gov Esto es relevante porque la calibración del frenado de emergencia automático necesita señales de velocidad de guiñada y aceleración lateral con mayor fidelidad que los diseños anteriores basados únicamente en control electrónico de estabilidad. Por lo tanto, los fabricantes de equipos originales se orientan hacia sensores de mejor rendimiento en lugar de simplemente añadir más unidades de bajo costo. Este cambio de especificación eleva el valor del contenido incluso en categorías de vehículos maduros donde la penetración unitaria ya es alta.

Mayor Contenido de Sensores en el Control de Carrocería y Conducción de Vehículos Eléctricos e Híbridos

Las plataformas eléctricas e híbridas añaden una segunda capa de demanda para el mercado de sensores de aceleración y velocidad de guiñada, porque las funciones de control de conducción, carrocería y par dependen de una retroalimentación inercial rápida. Estos vehículos suelen coordinar la vectorización de par y el comportamiento de la suspensión en tiempo real, lo que eleva la necesidad de tasas de actualización de la unidad de medición inercial de 100 Hz o más en los sistemas de producción. Un estudio publicado en enero de 2026 en la revista Actuators demostró que una estrategia de suspensión semiactiva con previsión de carretera, que utiliza una unidad de medición inercial montada en la carrocería, sensores de aceleración de rueda y sensores de velocidad de rueda, mantuvo un sólido rendimiento de conducción y manejo dentro de los límites prácticos del sensor. Ese resultado respalda un patrón más amplio en el que los fabricantes de equipos originales añaden detección inercial multieje dentro de las unidades de control electrónico de suspensión de vehículos eléctricos en lugar de eliminar nodos de sensores para reducir costos. El dispositivo EWTS5G 6 en 1 de Panasonic Industry también muestra cómo los proveedores están combinando acelerómetros de 3 ejes y giroscopios de 3 ejes en un compacto paquete MEMS con soporte hasta ASIL D. A medida que las restricciones de empaquetado de los vehículos eléctricos se intensifican, los proveedores que ofrecen más funciones de detección en espacios más reducidos obtienen una vía más clara hacia las plataformas de próxima generación.

Adopción de Detección Inercial en Robótica Industrial y Plataformas Móviles Autónomas

Las aplicaciones industriales y de robótica están reconfigurando el mercado de sensores de aceleración y velocidad de guiñada porque los robots móviles autónomos y los vehículos guiados necesitan retroalimentación inercial entre las actualizaciones de LiDAR y visión. Las unidades de medición inercial que miden la aceleración y la velocidad de guiñada respaldan las funciones de localización y mapeo simultáneos y de navegación por estima cuando las referencias externas son momentáneamente débiles o están retrasadas. Un estudio de 2026 publicado en PLOS ONE validó un marco de fusión LiDAR-unidad de medición inercial para vehículos de guiado automático en entornos de fábrica dinámicos y demostró una localización estable mediante procesamiento de punto más cercano iterativo con asistencia intermitente de la unidad de medición inercial. Los proveedores también están adaptando productos a este caso de uso, y el ISM330BX de STMicroelectronics combina un núcleo de aprendizaje automático con fusión de sensores de bajo consumo para entornos industriales exigentes. El número de unidades de medición inercial por robot está aumentando a medida que los robots móviles autónomos más pesados y las plataformas humanoides adoptan diseños de sensores redundantes para la tolerancia a fallos. Los marcos de seguridad como IEC 61508 y las necesidades operativas de los robots colaborativos respaldan esa tendencia de redundancia y añaden demanda unitaria más allá del simple crecimiento de la flota de robots.

Protocolos de Evaluación de Seguridad 2026 más Estrictos y Requisitos de Seguridad Funcional

La revisión del protocolo Euro NCAP 2026 eleva el listón de rendimiento para el mercado de sensores de aceleración y velocidad de guiñada porque los fabricantes de equipos originales ahora enfrentan condiciones de prueba de sistemas avanzados de asistencia a la conducción más amplias y realistas. Euro NCAP describió la actualización como su mayor reestructuración desde 2009 y amplió la evaluación a Conducción Segura, Evitación de Colisiones, Protección en Colisiones y Seguridad Posterior a la Colisión.[2]Euro NCAP, "Euro NCAP Anuncia Cambios en el Protocolo 2026 para Abordar los Riesgos de la Conducción Moderna," Euro NCAP, euroncap.com La etapa revisada de Evitación de Colisiones cubre nuevos escenarios urbanos que involucran vehículos de dos ruedas motorizados, ciclistas y peatones, lo que aumenta la necesidad de una mejor medición de la guiñada y la aceleración lateral en condiciones de respuesta rápida. Euro NCAP también añadió evaluación en carretera en múltiples países europeos, lo que desplaza la atención de la calibración en pista cerrada al comportamiento repetible en el mundo real. Al mismo tiempo, los requisitos de frenado de emergencia automático para automóviles de pasajeros de Japón y el marco de acceso a vehículos inteligentes de China refuerzan la misma dirección de rendimiento en las principales regiones de producción. Estas normas convergentes reducen la flexibilidad de los fabricantes de equipos originales para utilizar sensores inerciales de menor grado y acortan el ciclo de actualización entre generaciones de unidades de control electrónico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados Ciclos de Calificación Automotriz y Validación ASIL | -1.3% | Global | Corto plazo (≤ 2 años) |

| Presión de Precios por la Mercantilización de Sensores en Plataformas de Alto Volumen | -0.9% | Global | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de MEMS y ASIC para el Suministro de Grado Automotriz | -0.5% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Cargas de Calibración, Ciberseguridad y Redundancia en la Integración de Sistemas Críticos para la Seguridad | -0.4% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Ciclos de Calificación Automotriz y Validación ASIL

Los dispositivos de grado automotriz en el mercado de sensores de aceleración y velocidad de guiñada deben superar tanto la calificación de fiabilidad como la revisión de seguridad funcional antes de que los fabricantes de equipos originales los acepten en un programa de plataforma. Este proceso suele durar entre 18 y 36 meses y requiere evidencia de cada mecanismo de seguridad dentro del circuito integrado del sensor. La carga aumenta aún más en ASIL D, donde los proveedores deben demostrar una cobertura de detección de fallos superior al 99% en temperaturas de operación de -40 °C a 125 °C. Bosch Semiconductors posiciona su SMI980 para aplicaciones automotrices ASIL D, mientras que TDK InvenSense posiciona el IAM-20685HP según los requisitos ASIL B de ISO 26262:2018, y ambos ejemplos muestran cuánto esfuerzo de desarrollo previo a los ingresos se necesita antes de que pueda comenzar la integración en el diseño.[3]Bosch Semiconductors, "SMI980, Sensor Inercial de Alto Rendimiento para Sistemas ADAS," Bosch Semiconductors, bosch-semiconductors.com Los proveedores especialistas más pequeños enfrentan un obstáculo adicional cuando dependen de fundiciones externas y deben hacer coincidir las fechas de congelación del diseño del cliente con largos ciclos de validación. Ese desajuste de tiempos ralentiza el ritmo al que las arquitecturas de detección más nuevas pueden convertir la preparación técnica en ingresos contabilizados.

Presión de Precios por la Mercantilización de Sensores en Plataformas de Alto Volumen

La presión de precios sigue siendo un freno real en el mercado de sensores de aceleración y velocidad de guiñada porque los acelerómetros maduros utilizados en airbags y funciones básicas de control electrónico de estabilidad se tratan ahora como componentes de uso común en los grandes programas de vehículos. Las negociaciones anuales de reducción de costos son habituales en la cadena de suministro automotriz, y las líneas MEMS maduras enfrentan una presión de precios constante incluso cuando los volúmenes unitarios aumentan. A medida que mejoran los métodos de producción, los proveedores de menor costo pueden acceder a los programas principales con elementos de detección estándar que son suficientemente buenos para las funciones menos exigentes. Esto reduce el conjunto de ingresos disponible para los proveedores occidentales y japoneses establecidos en las plataformas de automóviles de pasajeros, incluso mientras los mandatos regulatorios elevan el número de sensores por vehículo. El problema subyacente es simple: más sensores en un automóvil no garantizan más ingresos si los precios de venta promedio caen más rápido de lo que se expande el contenido. Los proveedores están respondiendo moviéndose hacia módulos de detección habilitados por software con salidas calibradas y algoritmos de fusión integrados, donde la diferenciación es más difícil de copiar que en un chip MEMS básico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Dominio Micromecánico Compensado por el Impulso Piezoeléctrico

Los sensores micromecánicos representaron el 63,56% del tamaño del mercado de sensores de aceleración y velocidad de guiñada en 2025, lo que mantiene a los MEMS como el líder claro en volumen en las aplicaciones de seguridad y control automotriz. Esa posición se sustenta en los avances continuos en los procesos a nivel de oblea, la escala de fabricación por lotes y la profunda integración en las unidades de control de control electrónico de estabilidad, airbags y sistemas avanzados de asistencia a la conducción. La amplitud de productos de Bosch Semiconductors, STMicroelectronics y TDK InvenSense refleja esa base instalada, con líneas MEMS de grado automotriz que abarcan desde ASIL B hasta ASIL D y rangos de acelerómetro desde la detección de confort de baja g hasta la detección de impactos de alta g.[4]STMicroelectronics, "ISM330BX, Unidad de Medición Inercial de 6 Ejes con Inteligencia Artificial Integrada y Fusión de Sensores para Aplicaciones Industriales," STMicroelectronics, st.com Los sensores capacitivos continúan ocupando una posición útil donde la alta resolución y el bajo ruido importan más que la escala, especialmente en tareas de navegación inercial y pruebas estructurales. Otras arquitecturas, incluidos los MEMS resonantes y los formatos basados en termopila, sirven para roles de medición industrial más específicos dentro de la industria de sensores de aceleración y velocidad de guiñada.

Los sensores piezoeléctricos son el tipo de más rápido crecimiento en el mercado de sensores de aceleración y velocidad de guiñada, con una CAGR proyectada del 10,13% de 2026 a 2031. Su principal ventaja es el sólido rendimiento en vibración de alta frecuencia, un área donde los diseños MEMS capacitivos se vuelven menos eficaces por encima del extremo superior de muchos rangos de ancho de banda estándar. El lanzamiento del KiVibe Miniature de Kistler en julio de 2025 mostró cómo la tecnología de cristal PiezoStar y la electrónica ASIC personalizada pueden integrar la detección triaxial IEPE en un paquete de 6 × 6 mm que pesa 0,9 g. Esa dirección de producto se adapta a las pruebas estructurales de satélites, el análisis de vibración de placas de circuito impreso y las plataformas aeroespaciales ligeras donde tanto la masa como la calidad de la señal son importantes. La familia ISO 16063 es cada vez más visible en el lenguaje de adquisición para esta parte del mercado de sensores de aceleración y velocidad de guiñada, lo que respalda la demanda de soluciones piezoeléctricas especializadas en entornos de prueba avanzados.

Por Canal de Ventas: El Equipamiento OEM como Columna Vertebral Estructural

El equipamiento OEM representó el 78,43% de la participación del mercado de sensores de aceleración y velocidad de guiñada en 2025, lo que muestra cuán estrechamente están integrados estos sensores dentro de la arquitectura electrónica del vehículo y los sistemas de robots industriales fabricados en fábrica. El canal domina porque la detección inercial con certificación de seguridad generalmente se lanza a través de ciclos de ingeniería formales del fabricante de equipos originales en lugar de canales de reemplazo abiertos. La validación ASIL y la calificación AEC-Q100 hacen que la sustitución equivalente en el mercado de posventa sea difícil cuando se debe preservar la integridad de seguridad a nivel de sistema. Esa restricción se vuelve aún más fuerte a medida que los diseños de vehículos definidos por software añaden más nodos de sensores inerciales a una sola plataforma y requieren que cada posición sea validada como parte de un único caso de seguridad. Por esa razón, la integración OEM sigue siendo la columna vertebral comercial de la industria de sensores de aceleración y velocidad de guiñada.

El equipamiento OEM es también el canal de ventas de más rápido crecimiento en el mercado de sensores de aceleración y velocidad de guiñada, con una CAGR del 10,52% de 2026 a 2031. Esa inusual coincidencia entre el canal más grande y el de más rápido crecimiento refleja cómo los nuevos requisitos de seguridad añaden contenido de detección a través de programas de fábrica en lugar de la demanda del mercado de posventa. En los sistemas robóticos e industriales, la misma lógica de canal se aplica cuando las unidades de medición inercial se integran directamente en los controladores de articulaciones de robots y los módulos de navegación de robots móviles autónomos durante la fabricación de la plataforma. Proveedores como VectorNav Technologies, Xsens Technologies y SBG Systems están posicionados en torno a este modelo de integración en el diseño con módulos compactos orientados al OEM y capacidades de navegación integradas. El mercado de posventa sigue siendo relevante en las flotas comerciales pesadas, pero aún está más vinculado a los ciclos de mantenimiento que a un cambio de arquitectura a gran escala en la industria de sensores de aceleración y velocidad de guiñada.

Por Aplicación de Uso Final: El Sector Automotriz Ancla los Ingresos Mientras la Robótica Acelera el Crecimiento

El sector automotriz representó el 76,85% del mercado de sensores de aceleración y velocidad de guiñada en 2025, lo que lo convirtió en el ancla clara de ingresos en automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados y plataformas fuera de carretera. Los automóviles de pasajeros siguen siendo el subsegmento más grande por volumen unitario porque el control electrónico de estabilidad es obligatorio y el contenido de sistemas avanzados de asistencia a la conducción continúa aumentando con los requisitos de cumplimiento y calificación. Los vehículos comerciales ligeros también están incorporando más contenido de sensores a medida que los operadores de flotas utilizan la telemática y las funciones de asistencia de carril para mejorar la seguridad en ruta y reducir los costos de seguros. Los vehículos comerciales pesados deben cumplir los requisitos de control electrónico de estabilidad que dependen de la estimación de la velocidad de guiñada y el deslizamiento lateral, lo que crea un perfil de hardware que difiere de muchos programas de automóviles de pasajeros. Los vehículos fuera de carretera se están convirtiendo en un caso de uso más visible a medida que los equipos agrícolas y de construcción adoptan la guía híbrida GNSS-unidad de medición inercial y el control de estabilidad adaptativo al terreno.

La industria y la robótica es el segmento de uso final de más rápido crecimiento en el mercado de sensores de aceleración y velocidad de guiñada, con una CAGR proyectada del 10,21% hasta 2031. La Federación Internacional de Robótica reportó un nuevo récord de instalaciones globales de robots en 2024, y la logística y el almacenamiento representaron gran parte de la base de despliegue adicional. A medida que la localización y mapeo simultáneos y la fusión de múltiples sensores se convierten en estándar, los nodos de unidades de medición inercial redundantes aparecen con mayor frecuencia en robots móviles autónomos de carga pesada y robots humanoides, lo que eleva el contenido de sensores por plataforma en lugar de solo por flota. La norma ISO 3691-4 también mantiene la presión sobre el rendimiento de los sensores de navegación para camiones industriales sin conductor, mientras que el sector aeroespacial y de defensa continúa respaldando una capa de ingresos constante para unidades de medición inercial robustas y de alta precisión. La electrónica de consumo sigue siendo menor dentro de la industria de sensores de aceleración y velocidad de guiñada porque los teléfonos inteligentes y los dispositivos portátiles del mercado masivo se abastecen de grupos MEMS de uso común más amplios en lugar de los proveedores especializados enfatizados aquí.

Análisis Geográfico

América del Norte representó el 40,45% de la participación del mercado de sensores de aceleración y velocidad de guiñada en 2025, respaldada por los densos mandatos federales de seguridad y una base de adquisiciones de defensa que valora el rendimiento inercial de grado táctico. Los Estados Unidos combinan requisitos de control electrónico de estabilidad, trabajo futuro de cumplimiento de frenado de emergencia automático y programas de defensa que demandan detección de alto rango dinámico, lo que mantiene la combinación regional orientada hacia especificaciones premium. VectorNav reforzó ese posicionamiento en marzo de 2026 al introducir rangos de acelerómetro de 90G y 250G y una capacidad de giroscopio de 4000°/seg en su Serie Táctica para perfiles de misión de alta g. La actividad de pruebas de vehículos autónomos de Canadá y el papel de México en la fabricación automotriz añaden mayor respaldo al mercado de sensores de aceleración y velocidad de guiñada en toda la región.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de sensores de aceleración y velocidad de guiñada, con una CAGR del 10,41% de 2026 a 2031. La escala de China en la producción de vehículos eléctricos y su dirección de homologación de vehículos inteligentes están impulsando a los fabricantes de equipos originales a abastecerse de soluciones de detección inercial tanto locales como importadas para los programas de vehículos conectados inteligentes. La cartera de MEMSIC Semiconductor para control electrónico de estabilidad, freno de estacionamiento electrónico y suspensión activa muestra que la profundidad del suministro doméstico está aumentando junto con el volumen de producción de vehículos. Japón sigue siendo importante para la fabricación de precisión, y el EWTS5G de Panasonic Industry refleja cómo los proveedores locales combinan la integración compacta con los requisitos de seguridad automotriz. Corea del Sur, India y la Asociación de Naciones del Sudeste Asiático están añadiendo demanda incremental a través de la fabricación automotriz de nivel 1, la expansión de vehículos de dos ruedas, la producción de vehículos comerciales y la localización de electrónica.

Europa sigue siendo estructuralmente significativa en el mercado de sensores de aceleración y velocidad de guiñada porque la base de fabricantes de equipos originales de Alemania continúa elevando el contenido de detección por vehículo en respuesta a los requisitos de evaluación de sistemas avanzados de asistencia a la conducción en evolución. El Reino Unido, Francia, Italia y España también respaldan la demanda a través de la alineación de seguridad de productos, la adopción de vehículos eléctricos y el creciente despliegue de robots logísticos en entornos industriales. América del Sur es más pequeña, pero la producción automotriz de Brasil y la base de maquinaria agrícola de Argentina aún crean un piso de demanda creíble para la adopción de detección inercial. Oriente Medio y África son el nivel regional en etapa más temprana, y la demanda inicial se centra en robots de inspección y logística autónomos vinculados a la inversión del Consejo de Cooperación del Golfo en movilidad inteligente e infraestructura. Los marcos de cumplimiento como IEC 60812 e ISO 26262 se incorporan cada vez más al lenguaje de adquisición en los mercados de Europa y el Consejo de Cooperación del Golfo, lo que eleva el listón mínimo de calidad para todos los proveedores.

Panorama Competitivo

El mercado de sensores de aceleración y velocidad de guiñada está fragmentado, con especialistas en inercia de precisión compitiendo contra productores MEMS más grandes que se centran en la escala y el costo. Silicon Sensing Systems, SBG Systems, VectorNav Technologies y Xsens Technologies forman un nivel especializado visible, y compiten a través de arquitecturas de detección propietarias, profundidad de calibración y diseño de módulos de grado de navegación. Su enfoque consiste en capturar valor a nivel de módulo combinando elementos de detección con software de fusión, compensación de temperatura e integración GNSS en lugar de depender únicamente de las ventas de componentes. Safran Colibrys añade otra posición sólida en aplicaciones de alta fiabilidad, y su serie MS1000 muestra cómo el legado aeroespacial sigue siendo importante en el suministro de acelerómetros de grado táctico.

La actividad de patentes y los lanzamientos de productos muestran hacia dónde se dirige el mercado de sensores de aceleración y velocidad de guiñada en el extremo de alto rendimiento. En marzo de 2026, Kongsberg Discovery y Silicon Sensing presentaron un giroscopio MEMS de búsqueda de norte de grado táctico que alcanzó un rendimiento de grado de navegación sin asistencia de GNSS ni magnetómetro, lo que desafía directamente a los sistemas de fibra óptica o láser de anillo más grandes y costosos en aplicaciones de topografía, defensa y energía en alta mar. El mismo desarrollo destaca una vía de sustitución más amplia, porque las plataformas MEMS de grado táctico ahora compiten por trabajos que antes correspondían casi en su totalidad al hardware de clase giroscopio de fibra óptica. SBG Systems también amplió esta parte del mercado en marzo de 2026 con el Stellar-40 INS, que combinó una unidad de medición inercial de grado táctico, un receptor GNSS y software de fusión de sensores en una carcasa compacta y robusta para uso en defensa, robótica y vehículos aéreos no tripulados. La expansión de productos de alta g de VectorNav en marzo de 2026 y su ampliación de instalaciones en Dallas apuntan a otro patrón competitivo: los proveedores se están preparando para programas de defensa y autonomía de mayor volumen, en lugar de mantenerse en una producción puramente de nicho.

Un espacio en blanco notable en el mercado de sensores de aceleración y velocidad de guiñada se encuentra en la intersección de la detección y la ciberseguridad, donde la atestación a nivel de hardware de los datos del sensor aún parece subdesarrollada. Esa brecha importa más a medida que las expectativas de ISO 21434 e IEC 62443 se extienden a través de los programas de integración automotriz e industrial, y los clientes solicitan rutas de datos confiables en lugar de solo mediciones precisas. Los proveedores chinos emergentes centrados en robots móviles autónomos también están entrando en el segmento de unidades de medición inercial industrial con diseños competitivos en costo, lo que aumenta la presión sobre los proveedores occidentales y japoneses establecidos en el nivel de precio medio. El resultado es un mercado de dos vías donde las líneas de uso común enfrentan compresión, mientras que los proveedores que combinan seguridad funcional, software de fusión y empaquetado compacto mantienen una mayor capacidad de negociación.

Líderes de la Industria de Sensores de Aceleración y Velocidad de Guiñada

ACEINNA Inc.

Advanced Navigation Pty Ltd.

ASC GmbH

CTS Corporation

DIS Sensors B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: SBG Systems presentó el Stellar-40 INS, un sistema de navegación inercial modular y escalable que integra una unidad de medición inercial de grado táctico, un receptor GNSS y algoritmos avanzados de fusión de sensores en una carcasa compacta y robusta. La disponibilidad comercial está prevista para junio de 2026. El sistema implementa un enfoque de mitigación de vibraciones de tres niveles: aislamiento a nivel de sensor, carcasa libre de resonancias y aislamiento estructural, y admite la continuidad de navegación por estima en entornos con señal GNSS denegada, posicionando a SBG Systems para competir por contratos de navegación de defensa, robótica y vehículos aéreos no tripulados que anteriormente requerían sistemas más grandes basados en giroscopio de fibra óptica.

- Marzo de 2026: Kongsberg Discovery AS y Silicon Sensing Systems Ltd. presentaron un giroscopio MEMS de búsqueda de norte de grado táctico, logrando un rendimiento angular de grado de navegación a partir de la arquitectura MEMS de anillo vibrante SGH03 de Silicon Sensing. La unidad de estado sólido opera sin asistencia de GNSS ni magnetómetro, cumpliendo con las restricciones de tamaño, peso, potencia y costo para sistemas aéreos, de superficie y submarinos no tripulados. La colaboración se inició mediante un acuerdo estratégico en junio de 2025 y alcanzó su objetivo de hito dentro de un ciclo de desarrollo de nueve meses.

- Marzo de 2026: VectorNav Technologies introdujo rangos de acelerómetro de 90G y 250G y una capacidad de giroscopio de 4000°/seg en sus familias de productos IMU VN-110 e INS VN-210/VN-310, dirigidos a contratistas de defensa que operan interceptores, misiles y plataformas hipersónicas donde los sensores inerciales convencionales fallan durante las fases de vuelo de alta dinámica. VectorNav anunció simultáneamente una nueva expansión de instalaciones de producción de 9.290 m² en Dallas para respaldar programas de alto volumen.

- Febrero de 2026: NXP Semiconductors transfirió formalmente su cartera de productos de sensores MEMS, incluidos los acelerómetros de seguridad automotriz como las familias NXLS95 y NXLS96, a STMicroelectronics, consolidando el suministro de sensores MEMS automotrices y señalando un cambio significativo en el panorama de proveedores de nivel 1.

Alcance del Informe Global del Mercado de Sensores de Aceleración y Velocidad de Guiñada

El Informe del Mercado de Sensores de Aceleración y Velocidad de Guiñada está Segmentado por Tipo de Sensor (Sensores Micromecánicos, Sensores Piezoeléctricos, Sensores Capacitivos y Otros Tipos de Sensores), Canal de Ventas (Equipamiento OEM, Reemplazo en el Mercado de Posventa), Aplicación de Uso Final (Automotriz (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados, Vehículos Fuera de Carretera), Aeroespacial y Defensa, Industrial y Robótica, Electrónica de Consumo, Otras Aplicaciones de Uso Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sensores Micromecánicos |

| Sensores Piezoeléctricos |

| Sensores Capacitivos |

| Otros Tipos de Sensores |

| Equipamiento OEM |

| Reemplazo en el Mercado de Posventa |

| Automotriz | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Vehículos Fuera de Carretera | |

| Aeroespacial y Defensa | |

| Industrial y Robótica | |

| Electrónica de Consumo | |

| Otras Aplicaciones de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Sensor | Sensores Micromecánicos | ||

| Sensores Piezoeléctricos | |||

| Sensores Capacitivos | |||

| Otros Tipos de Sensores | |||

| Por Canal de Ventas | Equipamiento OEM | ||

| Reemplazo en el Mercado de Posventa | |||

| Por Aplicación de Uso Final | Automotriz | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Vehículos Fuera de Carretera | |||

| Aeroespacial y Defensa | |||

| Industrial y Robótica | |||

| Electrónica de Consumo | |||

| Otras Aplicaciones de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Asociación de Naciones del Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del sector global de sensores de aceleración y velocidad de guiñada?

El sector fue valorado en USD 6,75 mil millones en 2025 y se espera que alcance USD 11,76 mil millones en 2031, avanzando a una CAGR del 9,77% durante 2026-2031.

¿Qué categoría de uso final contribuye con más ingresos?

El sector automotriz sigue siendo la principal base de ingresos, representando el 76,85% de la demanda total en 2025, porque las funciones de control electrónico de estabilidad, frenado de emergencia automático y los sistemas avanzados de asistencia a la conducción más amplios continúan expandiendo el contenido de sensores por vehículo.

¿Qué tecnología de sensor está creciendo más rápido?

Se proyecta que los sensores piezoeléctricos registren el crecimiento más rápido con una CAGR del 10,13% hasta 2031, respaldados por la demanda en vibración de alta frecuencia, pruebas aeroespaciales y plataformas ligeras.

¿Por qué el equipamiento OEM es tan dominante en este campo?

El equipamiento OEM representó el 78,43% de la participación en 2025 porque la validación ASIL y la calificación AEC-Q100 mantienen la mayor parte de la adquisición de sensores críticos para la seguridad dentro de ciclos formales de integración en el diseño en lugar de canales abiertos del mercado de posventa.

¿Qué región se está expandiendo más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 10,41%, impulsada por la producción de vehículos eléctricos en China, la fabricación de precisión en Japón y una mayor localización de programas de vehículos inteligentes conectados en toda la región.

¿Qué está cambiando la competencia entre proveedores?

La competencia se está separando en líneas MEMS de uso común que enfrentan presión de precios y plataformas de unidades de medición inercial especializadas que ganan valor gracias a la certificación de seguridad, el software de fusión, el empaquetado compacto y las crecientes oportunidades de sustitución de giroscopios de fibra óptica.

Última actualización de la página el: