Tamaño y Participación del Mercado de Azulejos de Vidrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 76.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azulejos de Vidrio por Mordor Intelligence

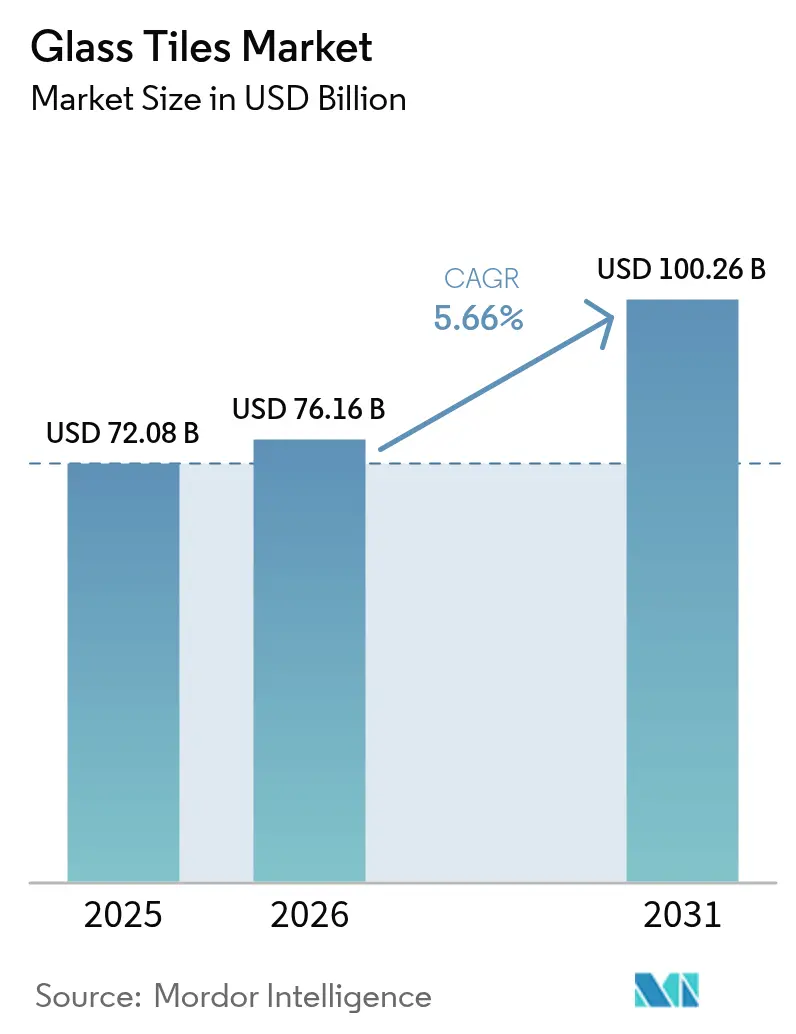

El tamaño del mercado de azulejos de vidrio fue valorado en USD 72,08 mil millones en 2025 y se estima que crecerá desde USD 76,16 mil millones en 2026 hasta alcanzar USD 100,26 mil millones en 2031, a una CAGR del 5,66% durante el período de pronóstico (2026-2031). La creciente urbanización, el gasto en renovaciones premium y los códigos de construcción ecológica más estrictos favorecen los materiales de revestimiento ligeros y bajos en carbono, posicionando el mercado de azulejos de vidrio como una solución preferida en proyectos residenciales, comerciales y de infraestructura. La tecnología sinterizada gana impulso porque reduce las temperaturas de cocción y disminuye el consumo de energía, mientras que las tendencias de diseño hacia acabados mate amplían las opciones estéticas para los arquitectos. Asia-Pacífico lidera tanto la producción como el consumo gracias a los programas de infraestructura a gran escala, las cadenas de suministro integradas y el creciente ingreso disponible.

Conclusiones Clave del Informe

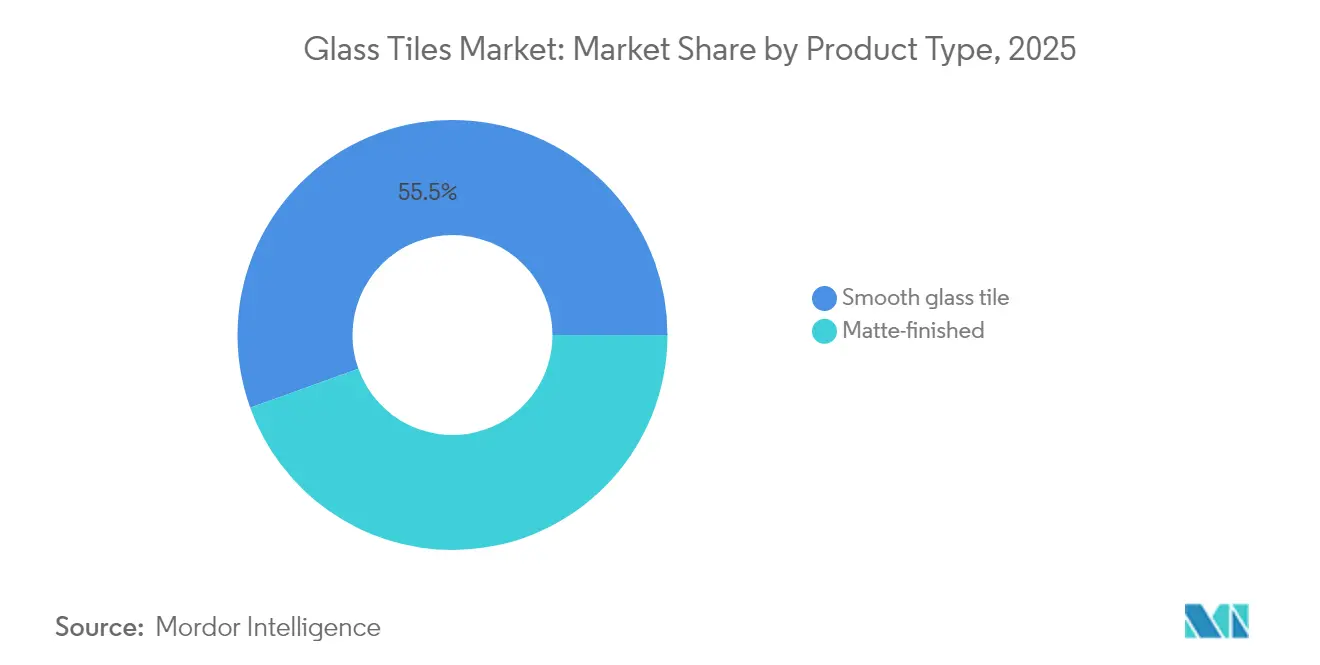

- Por tipo de producto, los acabados lisos/brillantes representaron el 55,49% de la participación del tamaño del mercado de azulejos de vidrio en 2025; se proyecta que los acabados mate se expandirán a una CAGR del 6,88% entre 2026-2031.

- Por proceso de fabricación, los azulejos fusionados lideraron con el 37,58% de la participación del mercado de azulejos de vidrio en 2025, mientras que se prevé que los azulejos sinterizados crezcan a una CAGR del 6,97% hasta 2031.

- Por aplicación, el revestimiento de paredes representó el 40,12% de la participación del tamaño del mercado de azulejos de vidrio en 2025, mientras que las instalaciones exteriores y de paisajismo están proyectadas para crecer a una CAGR del 6,55% hasta 2031.

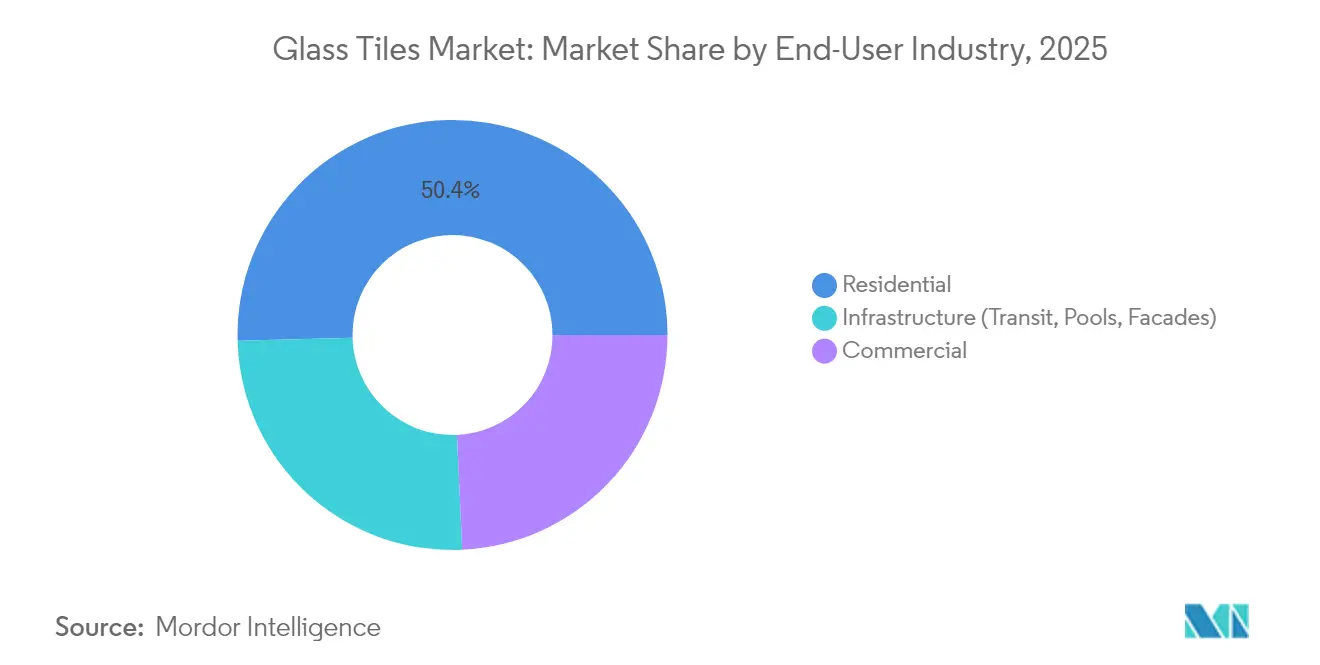

- Por industria de usuario final, el segmento residencial mantuvo una participación de ingresos del 50,43% en 2025, mientras que las aplicaciones de infraestructura avanzan a una CAGR del 6,74% hasta 2031.

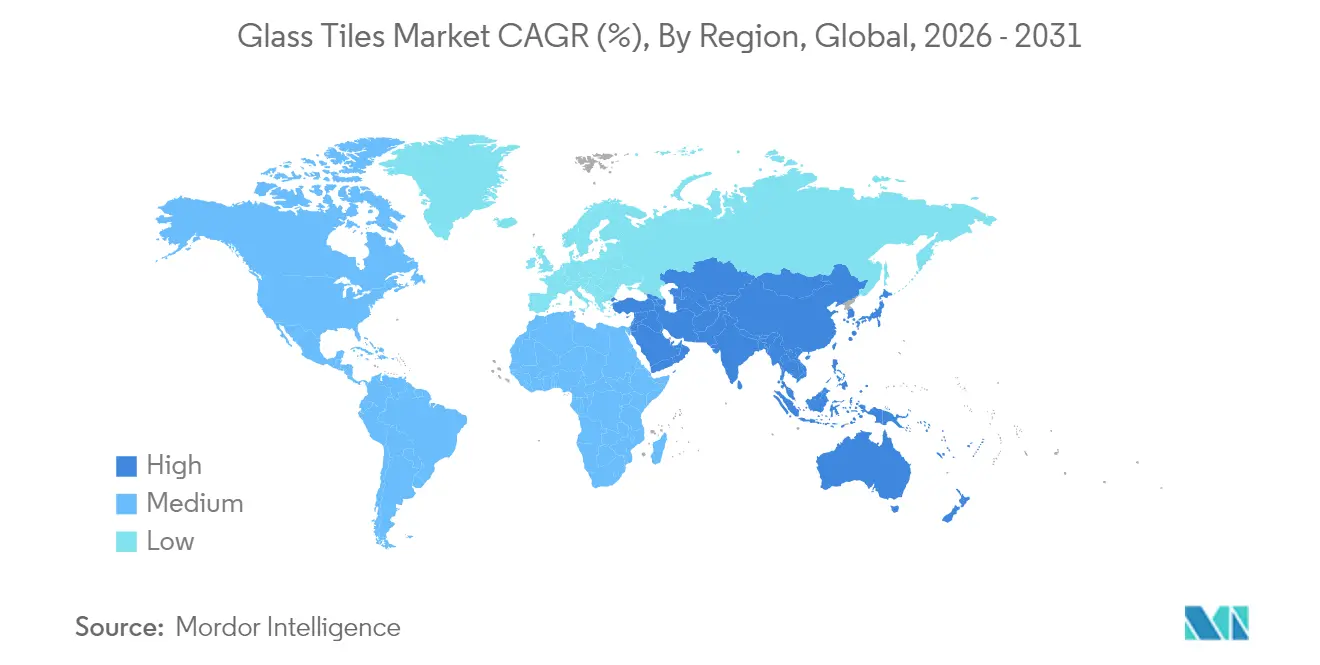

- Por geografía, Asia-Pacífico dominó con el 51,84% de la participación del mercado de azulejos de vidrio en 2025 y crece a una CAGR del 6,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Azulejos de Vidrio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda en la construcción residencial | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Procesos de fabricación ecológicos | +1.2% | Europa y América del Norte liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente uso en proyectos arquitectónicos de lujo y alta gama | +1.0% | América del Norte, Europa y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de azulejos de vidrio ligeros para retrofits en edificios de gran altura | +0.8% | Centros urbanos globales, particularmente Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente popularidad en el mercado de renovación y bricolaje | +0.7% | América del Norte y Europa, con crecimiento emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en la Construcción Residencial

La actividad de renovación impulsa la adopción de materiales premium a medida que los propietarios se enfocan en cocinas y baños donde la durabilidad y la estética justifican presupuestos más elevados. La inversión en construcción de edificios en Canadá alcanzó CAD 22,2 mil millones en marzo de 2025, y un crecimiento interanual del 5,4% subraya la demanda resiliente de vivienda [1]Statistics Canada, "Inversión en Construcción de Edificios, marzo de 2025," www150.statcan.gc.ca. La participación residencial del 51,04% refleja esta preferencia por acabados de mayor valor frente a las alternativas cerámicas de uso común. La resistencia a las manchas y la permanencia del color de los azulejos de vidrio añaden valor a largo plazo en habitaciones propensas a la humedad, alineándose con las expectativas de los compradores de bajos costos durante el ciclo de vida. En consecuencia, el mercado de azulejos de vidrio se beneficia de ciclos de reemplazo constantes en el parque habitacional maduro y en proyectos de condominios de lujo en Asia-Pacífico y América del Norte.

Procesos de Fabricación Ecológicos

Los reguladores y los esquemas de calificación de edificios favorecen los materiales bajos en carbono, lo que lleva a los fabricantes a aumentar el contenido de calcín y a cambiar a energía renovable. AGC Glass Europe recicló 700.000 toneladas de calcín en 2024 y tiene como objetivo una proporción de calcín del 50% para 2030, reduciendo 490.000 toneladas de emisiones de CO₂. NSG Group planea alcanzar el 50% de electricidad renovable en 2024 y lograr la neutralidad de carbono para 2050, respaldado por nuevos hornos de hidrógeno verde en el Reino Unido[2]NSG Group, "Informe Integrado 2024," nsg.com. Estas iniciativas crean diferenciación de marca y cumplen con los criterios de especificación en Europa y América del Norte, donde los arquitectos seleccionan productos que contribuyen a los créditos LEED y BREEAM. Los procesos sinterizados que reducen las temperaturas del horno amplifican estas ganancias ambientales, orientando las adquisiciones hacia proveedores con hojas de ruta de descarbonización verificables.

Creciente Uso en Proyectos Arquitectónicos de Lujo y Alta Gama

Los diseñadores especifican azulejos de vidrio por su profundidad, translucidez y cualidades de reflexión de la luz que los rivales cerámicos no pueden replicar. Guardian Glass desarrolló los recubrimientos ClimaGuard y SunGuard para mejorar el control solar sin sacrificar la claridad, demostrando cómo las mejoras de rendimiento apoyan las fachadas contemporáneas. Los complejos turísticos de lujo en el Sudeste Asiático adoptan mosaicos de vidrio mate grabado para interiores de spa con el fin de transmitir una estética exclusiva, mientras que las torres de oficinas premium en América del Norte incorporan paredes de vidrio retroiluminadas para generar impacto visual. El aumento del ingreso disponible en China e India impulsa la demanda residencial de lujo, reforzando aún más el mercado de azulejos de vidrio. La sinergia entre estética y rendimiento energético asegura un precio premium, protegiendo los márgenes frente a sustitutos más económicos.

Creciente Demanda de Azulejos de Vidrio Ligeros para Retrofits en Edificios de Gran Altura

La densificación urbana impulsa los retrofits del parque de edificios de gran altura envejecidos, donde los límites de carga estructural dictan la elección del material. Las investigaciones sobre agregados de vidrio espumado que contienen un 90% de residuos reciclados muestran el potencial de aligerar el hormigón estructural manteniendo la resistencia. Los azulejos de vidrio ligeros reducen la carga muerta en los muros cortina y simplifican el anclaje sísmico en regiones propensas a terremotos. Los programas de incentivos municipales que subvencionan las mejoras de fachadas energéticamente eficientes en Tokio, Nueva York y Shanghái potencian aún más la adopción. Los ciclos de instalación cortos resultan atractivos para los propietarios que buscan una mínima interrupción para los inquilinos, acelerando la especificación de formatos de paneles delgados sinterizados. En consecuencia, el mercado de azulejos de vidrio asegura participación en los presupuestos de retrofit anteriormente dominados por paneles compuestos de aluminio y losas de piedra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el costo de materias primas y energía | -1.5% | Global, con impacto agudo en regiones de fabricación intensiva en energía | Corto plazo (≤ 2 años) |

| Sustitutos cerámicos y de porcelana más económicos | -0.9% | Mercados sensibles al precio a nivel global, particularmente economías emergentes | Mediano plazo (2-4 años) |

| Riesgo de microfisuración en zonas sísmicas | -0.6% | Regiones propensas a sismos, incluidas California, Japón, Chile y Turquía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Costo de Materias Primas y Energía

La producción de vidrio es intensiva en energía, lo que hace a los fabricantes vulnerables a los picos de combustible y a las escaseces de electricidad. Engineering News-Record reportó un aumento del 3% en su Índice de Costos de Materiales a finales de 2024, con precios del vidrio que se espera suban entre un 6% y un 11% en 2025 debido a aranceles y gravámenes energéticos. La inflación del precio del acero del 11,2% agravó los costos de mantenimiento de los hornos, comprimiendo los márgenes. Las tarifas spot del gas natural en Europa se dispararon durante 2024, forzando temporalmente reducciones de capacidad y alargando los plazos de entrega. Dicha volatilidad lleva a los promotores a cambiar a azulejos cerámicos cuando los presupuestos se ajustan, especialmente en mercados emergentes que carecen de incentivos para la construcción ecológica. Las estrategias de cobertura y la energía renovable en sitio se vuelven críticas para que los productores de azulejos de vidrio estabilicen los gastos operativos.

Sustitutos Cerámicos y de Porcelana más Económicos

Los productores de cerámica aprovechan la escala y los insumos de arcilla de bajo costo para desafiar al mercado de azulejos de vidrio en los segmentos masivos. Estados Unidos consumió 264,5 millones de m² de azulejos cerámicos en 2023, con precios promedio de fábrica de USD 19,06 por m², muy por debajo de los equivalentes de vidrio. La consolidación de distribuidores, ilustrada por la adquisición de American Olean Midwest por parte de Louisville Tile, mejora el poder de compra y el alcance de marketing. Las redes minoristas más amplias mejoran la disponibilidad de la cerámica y acortan los tiempos de entrega. En proyectos de vivienda sensibles al precio en América Latina y el Sudeste Asiático, los contratistas frecuentemente sustituyen los revestimientos de vidrio por los cerámicos para proteger los márgenes de ganancia, limitando la penetración del vidrio fuera de los segmentos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Acabados Mate Ganan Posicionamiento Premium

Los productos lisos/brillantes mantuvieron una participación del 55,49% en 2025, aunque los acabados mate se expanden más rápidamente a una CAGR del 6,88%. Los diseñadores aprecian las superficies de bajo deslumbramiento que proporcionan una profundidad sutil y una estética moderna. Los tratamientos antihuellas ahora preservan la pureza mate en los vestíbulos de hoteles de alto tráfico, ampliando los casos de uso más allá de los baños. Los avances en el nanograbado permiten a los fabricantes conservar la superficie de fácil limpieza del vidrio brillante mientras ofrecen una apariencia satinada. Las variantes mate suelen alcanzar precios premium del 10% al 15%, lo que incentiva a los productores a asignar capacidad incremental a estas referencias. Los sistemas de impresión digital híbrida aplican acentos metálicos sobre fondos mate, satisfaciendo los interiores comerciales de lujo. Se proyecta que el tamaño del mercado de azulejos de vidrio para acabados mate supere los USD 44,62 mil millones para 2031, impulsado por la demanda de condominios de lujo en Asia-Pacífico.

Los azulejos lisos siguen siendo esenciales en entornos clínicos, áreas de servicios de alimentos y piscinas porque su esmalte impermeable simplifica el saneamiento. Los códigos de salud pública en Estados Unidos exigen superficies de pared no porosas detrás de las líneas de preparación de cocinas comerciales, asegurando una demanda base para el vidrio brillante. Los productores incorporan iones de plata antimicrobianos en los esmaltes transparentes, diferenciándose de los rivales cerámicos. Aunque la popularidad del mate aumenta, las carteras de producción equilibradas ayudan a mitigar las oscilaciones de estilo. Las instalaciones integradas dedican zonas de horno secuenciales para alternar entre acabados brillantes y mate sin detener la línea, manteniendo el rendimiento. En general, la diversificación por tipo de producto ancla el mercado de azulejos de vidrio frente a la volatilidad de los ciclos de moda, al tiempo que ofrece a los distribuidores una paleta más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: La Tecnología Sinterizada Impulsa la Innovación

Los productos sinterizados registran la CAGR más alta del 6,97% hasta 2031, mientras que los azulejos fusionados retienen el 37,58% de participación en 2025. El mercado de azulejos de vidrio recompensa la sinterización porque el proceso se cuece a temperaturas más bajas, reduciendo el consumo de gas y las emisiones de CO₂. Los fabricantes incorporan calcín reciclado en las mezclas sinterizadas sin comprometer la resistencia, alineándose con la puntuación LEED. Los formatos fusionados aún dominan la producción de grandes series debido a la infraestructura de hornos madura, pero el aumento de los impuestos al carbono eleva los costos operativos. Los azulejos fundidos y smalti sirven para mosaicos artesanales y restauraciones patrimoniales donde las texturas hechas a mano justifican precios premium. Las investigaciones en el Instituto de Tecnología de Saitama muestran rutas de reciclaje a baja temperatura que podrían transferirse a los hornos de azulejos de vidrio y reducir aún más las facturas de energía. A medida que los arquitectos exigen declaraciones ambientales de producto, los proveedores de sinterizados obtienen el estatus de proveedor preferido en proyectos de financiación pública. La industria de azulejos de vidrio pivota así el gasto de capital hacia líneas de sinterización continua equipadas con recuperación de calor residual, reforzando el alejamiento de la fusión tradicional.

Los presupuestos térmicos más bajos prolongan la vida útil del horno, liberando los gastos de mantenimiento para la I+D de recubrimientos superficiales. Los equipos de prensado y calandrado automatizados mejoran la precisión dimensional, facilitando la instalación en obra y reduciendo el gasto de mano de obra para los contratistas. El mercado de azulejos de vidrio observa cómo los paneles sinterizados entran en sistemas de fachadas ventiladas donde el menor peso y las tolerancias ajustadas son críticos. Los productores co-cuecen esmaltes iridiscentes en un solo paso, reduciendo el tiempo de ciclo en comparación con las etapas de fusión separadas. Los análisis de ciclo de vida demuestran ahorros de hasta un 25% en carbono incorporado en relación con los equivalentes fusionados, apoyando las adquisiciones bajo las normas de contratación pública ecológica en Europa. En consecuencia, se prevé que la tecnología sinterizada reduzca la brecha de participación en el mercado de azulejos de vidrio con los formatos fusionados antes de 2030.

Por Aplicación: Las Instalaciones Exteriores Impulsan el Crecimiento Premium

El revestimiento de paredes dominó con una participación del 40,12% en 2025, aunque las instalaciones exteriores y de paisajismo crecen más rápidamente a una CAGR del 6,55%. Los esmaltes estables a los rayos UV y los cuerpos resistentes a las heladas ahora permiten el uso de mosaicos de vidrio en piscinas exteriores, plazas y jardineras de terrazas. Los complejos turísticos de lujo encargan piscinas de laguna iridiscentes que aprovechan la refracción de la luz solar para crear efectos visuales dramáticos. Los adoquines de vidrio con textura antideslizante reemplazan a la piedra en las pasarelas de azoteas donde los límites de peso favorecen los perfiles delgados. Los arquitectos paisajistas especifican agregados de vidrio reciclado en caminos permeables, vinculando el diseño del paisaje duro a los objetivos de economía circular. Como resultado, el mercado de azulejos de vidrio obtiene márgenes premium en proyectos exteriores exclusivos.

Las aplicaciones de pisos interiores, revestimientos de cocina y encimeras siguen siendo nichos estables. Los azulejos de vidrio para pisos con clasificación antideslizante recubren las áreas de ducha de spa donde convergen la higiene y la estética. Las cocinas comerciales adoptan encimeras de vidrio resistentes al calor que soportan mejor el choque térmico que la piedra de ingeniería. Los revestimientos de cocina en restaurantes de servicio rápido prefieren el vidrio brillante por la facilidad de limpieza durante los picos de servicio. A pesar de estos volúmenes estables, el crecimiento se concentra en los segmentos exteriores que explotan la resiliencia del vidrio frente a los ciclos climáticos y las manchas de algas. Los fabricantes que suministran láminas premontadas en malla agilizan la instalación, reduciendo la mano de obra en campo y reforzando el argumento de costo frente a las alternativas de porcelana.

Por Industria de Usuario Final: La Modernización de Infraestructura Acelera el Crecimiento

La categoría residencial representó el 50,43% de los ingresos en 2025 porque los hogares priorizan los revestimientos de cocina premium y los mosaicos de baño. Sin embargo, los proyectos de infraestructura como estaciones de metro, aeropuertos y centros cívicos ofrecen la CAGR más rápida del 6,74%. Los gobiernos de China e India presupuestan sumas récord para corredores de tránsito que especifican acabados resistentes al vandalismo y de bajo mantenimiento, impulsando pedidos masivos de paneles de vidrio texturizados. Los azulejos de vidrio cumplen con los estrictos requisitos de seguridad contra incendios y toxicidad del humo, asegurando la aprobación en los códigos de diseño de transporte masivo. Las renovaciones comerciales también ganan impulso a medida que los propietarios mejoran los vestíbulos con luminosas paredes de vidrio para atraer inquilinos.

El crecimiento de la infraestructura beneficia a los proveedores con sistemas de anclaje certificados sísmicamente. Las directrices de la ASCE para el acristalamiento no estructural en la Zona Sísmica 4 exigen hardware de montaje flexible y de alto desplazamiento. Los fabricantes que ofrecen conjuntos pre-ensayados reducen los costos de ingeniería para las empresas de diseño. Se espera que el tamaño del mercado de azulejos de vidrio destinado a obras públicas supere los USD 25,35 mil millones para 2031, proporcionando un flujo de ingresos defensivo en medio de las oscilaciones cíclicas de la vivienda. La demanda residencial sigue sustentando el volumen, pero los segmentos de infraestructura y comercial diversifican el riesgo, asegurando una expansión industrial equilibrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 51,84% de participación en el mercado de azulejos de vidrio en 2025 y continúa creciendo a una CAGR del 6,61% hasta 2031. El pipeline de construcción de estaciones de metro en China, la Misión de Ciudades Inteligentes de India y el auge hotelero de Japón previo a eventos globales sostienen una sólida demanda regional de compras. Las cadenas de suministro integradas en las provincias de Guangdong y Shandong permiten a los productores abastecerse localmente de vidrio flotado, colorantes y embalajes, reduciendo los costos logísticos y habilitando precios de exportación competitivos. Los gobiernos promueven mandatos de contenido reciclado, otorgando a los productores sinterizados una ventaja doméstica y reforzando el liderazgo regional. La rápida formación de hogares urbanos también apoya una demanda constante de renovación residencial, convirtiendo a Asia-Pacífico en la prioridad estratégica para las marcas multinacionales de azulejos.

América del Norte representa un mercado maduro pero resiliente. Los gastos de renovación en Estados Unidos se mantienen sólidos a medida que el envejecido parque habitacional necesita actualizaciones, mientras que la inversión en construcción de CAD 22,2 mil millones en Canadá en marzo de 2025 señala una actividad saludable. Los retrofits de edificios de gran altura en Nueva York, Chicago y Toronto prefieren paneles de vidrio ligeros para minimizar los costos de refuerzo estructural. El crecimiento del sector inmobiliario comercial en México sustenta la demanda de murales de vidrio pintado por detrás en centros comerciales. Los estrictos códigos energéticos catalizan la adopción de revestimientos de vidrio con recubrimiento de baja emisividad, ofreciendo una ventaja funcional sobre las alternativas cerámicas. En consecuencia, el mercado de azulejos de vidrio mantiene un posicionamiento premium a pesar de los vientos económicos en contra.

Europa ostenta una participación significativa, anclada por estrictas políticas de descarbonización que se alinean con el vidrio bajo en carbono y rico en calcín. El objetivo de AGC de un 50% de uso de calcín para 2030, junto con los pilotos de hornos híbridos que reducen las emisiones en un 75%, cumple con los requisitos de la taxonomía de la Unión Europea. Las autoridades públicas en Alemania y Francia licitan renovaciones de centros de tránsito que exigen declaraciones ambientales de producto, acelerando las adquisiciones de proveedores certificados. El Reino Unido e Italia se centran en las mejoras de edificios patrimoniales, donde los mosaicos de vidrio complementan la estética de restauración sin comprometer la autenticidad. Aunque el crecimiento es inferior al de Asia-Pacífico, el gasto estable del sector público y la certeza regulatoria sustentan la contribución de Europa a los ingresos globales.

América del Sur y Oriente Medio y África ofrecen un potencial en etapa temprana. La construcción de hoteles y complejos turísticos en Brasil a lo largo de los corredores costeros impulsa una demanda de nicho para mosaicos de piscina iridiscentes. Los gigaproyectos de Arabia Saudita especifican grandes paredes de vidrio retroiluminado en distritos comerciales, aunque las brechas en la cadena de suministro y la sensibilidad al precio limitan la adopción generalizada. Los distribuidores invierten en almacenes regionales para acortar los plazos de entrega, posicionando el mercado de azulejos de vidrio para una adopción más rápida a medida que las condiciones económicas se estabilicen.

Panorama Competitivo

El mercado de azulejos de vidrio está moderadamente fragmentado, con grandes conglomerados que aprovechan la fabricación integrada y la distribución omnicanal para dominar, creando barreras para los productores más pequeños. Los actores europeos como Saint-Gobain y Arizona Tile se centran en la I+D para la sostenibilidad, asegurando proyectos institucionales que enfatizan la divulgación de carbono. Las adquisiciones estratégicas mejoran la distribución y la competitividad frente a las importaciones de bajo costo. Los avances tecnológicos, incluidos los diseños impulsados por IA y la integración de energías renovables, impulsan la innovación, desplazando la competencia del volumen hacia la diferenciación basada en el valor.

Líderes de la Industria de Azulejos de Vidrio

Arizona Tile

Daltile

Emser Tile

Saint-Gobain

Iris Ceramica Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Artaic, un fabricante de mosaicos que aprovecha la tecnología robótica, ha reducido el precio de su Azulejo de Vidrio Sinterizado sostenible en un 40% y ha ampliado su paleta de colores para mejorar la flexibilidad de diseño. Los azulejos están fabricados con un 100% de parabrisas de automóviles reciclados posconsumo y ejemplifican el diseño circular ecológico.

- Marzo de 2024: Fireclay Tile reintrodujo su línea de productos de Azulejos de Vidrio, ahora fabricada en su avanzada Fábrica de Vidrio en Spokane, Washington. Como empresa Certificada B Corp, la compañía garantiza que todos los productos se fabrican de manera responsable en los EE. UU., reforzando su compromiso con la sostenibilidad y la artesanía.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de azulejos de vidrio como todos los azulejos sinterizados, fundidos, colados o smalti cuyo cuerpo visible es >=90 % vidrio y que se comercializan para paredes interiores o exteriores, suelos, salpicaderos, revestimientos de piscinas y fachadas decorativas en proyectos residenciales, comerciales y de infraestructura a nivel mundial. Estos valores se expresan en ingresos equivalentes al precio minorista en USD.

Exclusión del alcance: el acristalamiento arquitectónico plano, los paneles de fibra de vidrio y los azulejos cerámicos o compuestos con recubrimientos de vidrio quedan fuera del modelo.

Descripción general de la segmentación

- Por Tipo de Producto

- Acabado mate

- Azulejo de vidrio liso

- Por Proceso de Fabricación

- Azulejos Smalti

- Azulejos Fusionados

- Azulejos Sinterizados

- Azulejos Fundidos

- Otros Procesos de Fabricación (Azulejos Curvados / Grabados)

- Por Aplicación

- Revestimiento de Paredes

- Pisos

- Revestimientos de Cocina y Encimeras

- Exterior y Paisajismo

- Por Industria de Usuario Final

- Residencial

- Comercial

- Infraestructura (Tránsito, Piscinas, Fachadas)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a exportadores de azulejos asiáticos, distribuidores norteamericanos, especificadores de proyectos de Oriente Medio y artesanos de mosaico europeos para validar los precios de venta promedio, las ratios de instalación por metro cuadrado y los acabados emergentes como el vidrio fotoluminiscente. Encuestas rápidas por correo electrónico a contratistas de renovación nos ayudaron a evaluar las variaciones de volumen impulsadas por la renovación y los supuestos sobre la combinación de canales.

Investigación documental

Comenzamos con estadísticas públicas como los flujos comerciales del HS 7016 de UN Comtrade, las tablas de gasto en construcción del U.S. Census, los datos de permisos de construcción de Eurostat y las series de inicio de viviendas del World Bank. Las asociaciones del sector, incluidas el Tile Council of North America, la China Building Ceramics Association y la European Tile & Sanitaryware Federation, aportaron información sobre envíos, precios y capacidad. Los archivos de empresas consultados a través de D&B Hoovers, los comunicados de prensa recopilados en Dow Jones Factiva y los recuentos de patentes extraídos de Questel completaron las señales de tendencia. Estos insumos construyeron la curva de demanda histórica y anclaron los corredores de precios. Las fuentes mencionadas ilustran nuestro trabajo documental; muchas referencias adicionales sirvieron para verificar hechos y matices.

Dimensionamiento del mercado y previsión

Un enfoque descendente de «producción + importaciones - exportaciones» derivó el consumo aparente por país, que luego convertimos a valor minorista utilizando los ASP específicos por región recopilados anteriormente. Las consolidaciones de ingresos de proveedores y las verificaciones de muestra de ASP × área proporcionaron una pantalla de razonabilidad ascendente antes de fijar las cifras. Las variables clave que alimentan la previsión de regresión multivariante incluyen las nuevas superficies residenciales completadas, los gastos de renovación, el índice de precios del cullet de vidrio, los costos globales de combustible para hornos y la cobertura promedio de azulejos por vivienda. El análisis de escenarios se ajusta para contemplar shocks en los precios de la energía o una adopción acelerada de la construcción sostenible.

Ciclo de validación de datos y actualización

Los resultados se someten a indicadores de varianza frente a totales comerciales independientes y series de precios, tras lo cual los revisores senior dan su aprobación. Actualizamos cada doce meses, con actualizaciones a mitad de ciclo activadas por eventos materiales para que los clientes dispongan de nuestra visión más reciente.

Por qué la línea base de azulejos de vidrio de Mordor merece confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes combinaciones de productos, definiciones de ingresos y cadencias de actualización. Al capturar todas las áreas de instalación principales y convertir al valor minorista en dólares constantes de 2024, el año base de Mordor es directamente comparable entre regiones.

Los principales factores de divergencia incluyen competidores que excluyen los azulejos de suelo, que agrupan el vidrio con cerámicas más amplias, que utilizan precios de fábrica o que aplican tipos de cambio estáticos. Nuestra actualización anual y la validación en dos etapas reducen estas brechas, proporcionando a los responsables de la toma de decisiones un ancla estable y defendible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 72,08 B (2025) | Mordor Intelligence | - |

| USD 74,97 B (2025) | Global Consultancy A | Utiliza un alcance más amplio de superficies decorativas; validación primaria limitada |

| USD 89,5 B (2030) | Industry Research House B | Horizonte temporal más largo y agrupa mosaicos de vidrio con paneles reciclados |

| USD 2,0 B (2024) | Trade Journal C | Se centra en azulejos artesanales premium; omite el volumen de producción masiva |

En resumen, nuestra disciplinada combinación de datos públicos, conocimiento de campo y auditorías programadas permite a las partes interesadas confiar en los datos de Mordor como la línea base más transparente disponible en la actualidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Azulejos de Vidrio?

El tamaño del mercado de azulejos de vidrio está valorado en USD 76,16 mil millones en 2026 y se prevé que alcance USD 100,26 mil millones para 2031.

¿Qué región contribuye más ingresos al mercado de azulejos de vidrio?

Asia-Pacífico lidera con una participación del 51,84% en 2025 y es también la región de más rápido crecimiento con una CAGR del 6,61% hasta 2031.

¿Por qué los azulejos de vidrio sinterizados están ganando popularidad?

Los azulejos sinterizados se cuecen a temperaturas más bajas, reducen los costos de energía y ofrecen propiedades mecánicas superiores, impulsando una CAGR del 6,97% que supera a otros métodos de fabricación.

¿Qué aplicaciones se están expandiendo más rápidamente dentro del mercado de azulejos de vidrio?

Las instalaciones exteriores y de paisajismo avanzan a una CAGR del 6,55% a medida que los azulejos de vidrio estables a los rayos UV y resistentes a las heladas ganan preferencia en piscinas, fachadas y elementos exteriores premium.

Última actualización de la página el: