Tamaño y Participación del Mercado de Yeso Reforzado con Fibra de Vidrio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

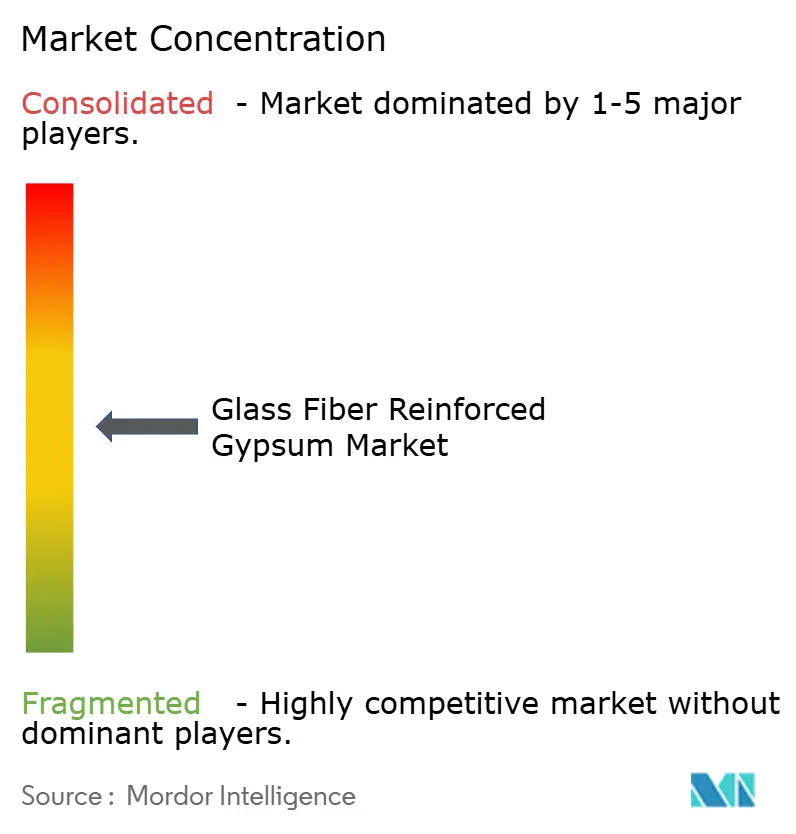

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yeso Reforzado con Fibra de Vidrio por Mordor Intelligence

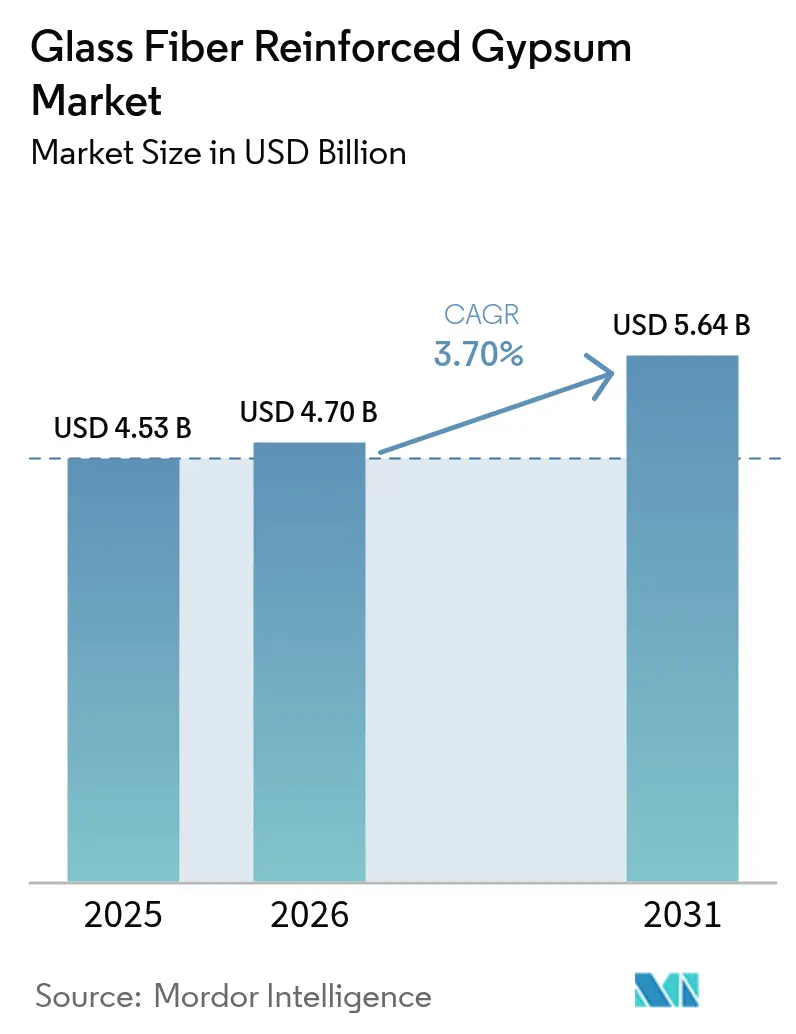

El tamaño del Mercado de Yeso Reforzado con Fibra de Vidrio fue valorado en USD 4,53 mil millones en 2025 y se estima que crecerá desde USD 4,70 mil millones en 2026 hasta alcanzar USD 5,64 mil millones en 2031, a una CAGR del 3,70% durante el período de previsión (2026-2031). El impulso proviene de normas más estrictas de seguridad contra incendios, objetivos corporativos de sostenibilidad y el menor costo instalado del material en comparación con el panel de yeso convencional. La demanda no residencial se está recuperando más rápido que la producción general de construcción, mientras que las estéticas interiores de primera calidad y el diseño orientado al bienestar continúan elevando las tasas de especificación. La diversificación del suministro hacia canteras de yeso natural mitiga el declive del yeso sintético procedente de centrales eléctricas de carbón, y la innovación de productos en placas ultraligeras y resistentes a la humedad está ampliando el espectro de aplicaciones. Asia-Pacífico sigue siendo el principal motor de crecimiento, beneficiándose de la urbanización, la inversión en infraestructura y los programas de vivienda asequible patrocinados por el gobierno.

Conclusiones Clave del Informe

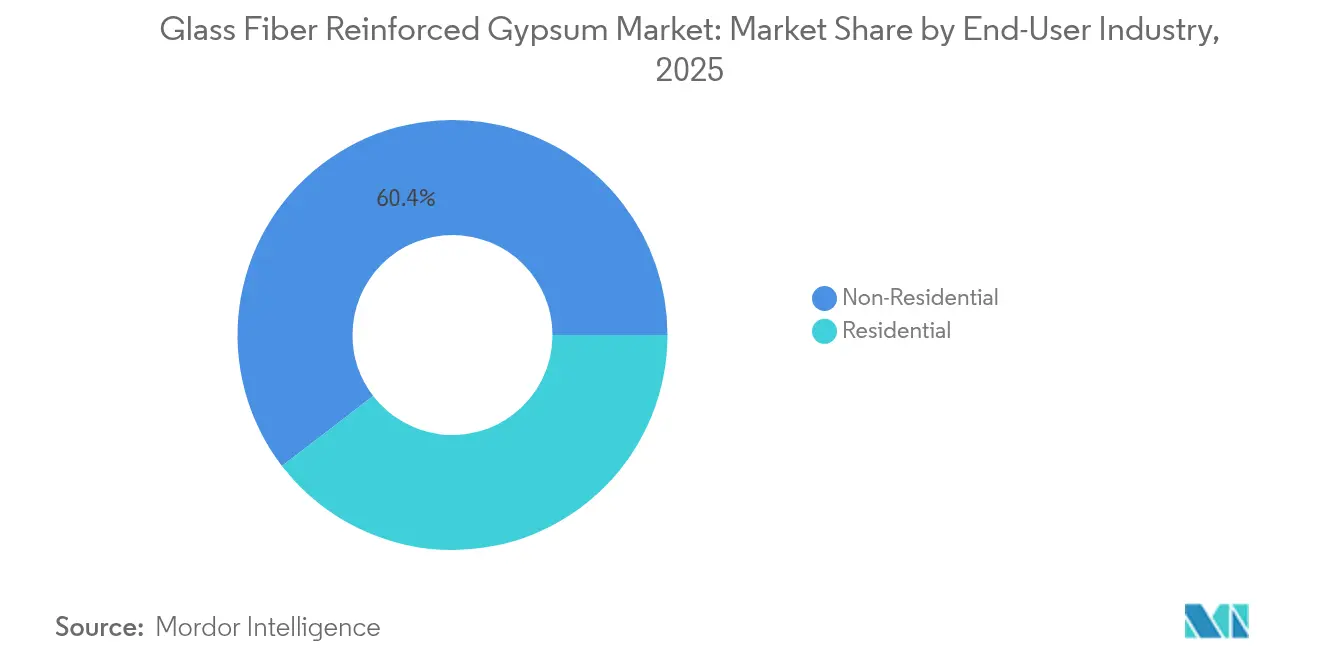

- Por industria del usuario final, la construcción no residencial representó el 60,42% de la participación del mercado de yeso reforzado con fibra de vidrio en 2025 y se está expandiendo a una CAGR del 4,26% hasta 2031.

- Por aplicación, las instalaciones interiores representaron el 54,67% del tamaño del mercado de yeso reforzado con fibra de vidrio en 2025, mientras que se proyecta que las aplicaciones exteriores crezcan a una CAGR del 4,32% hasta 2031.

- Por tipo de producto, las placas resistentes al fuego lideraron con una participación de ingresos del 36,74% en 2025; los grados ultraligeros y de especialidad registran la CAGR más rápida prevista del 4,55%.

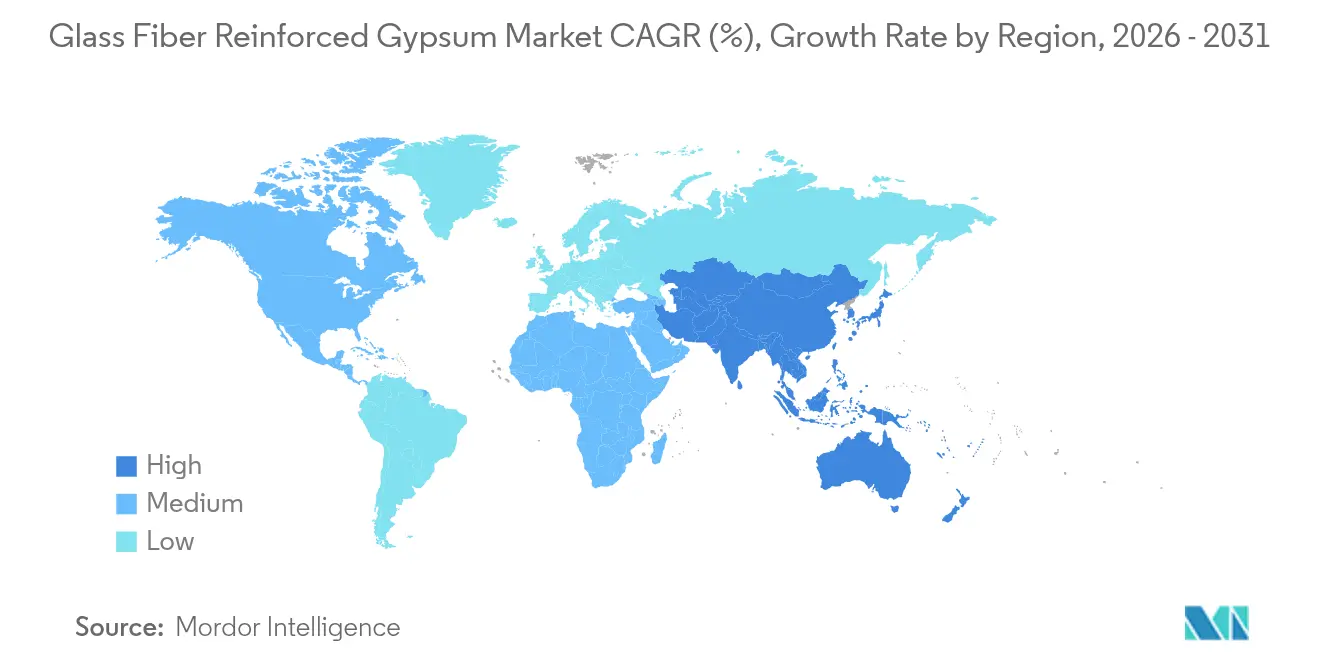

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 43,86% en 2025 y está en camino de crecer a una CAGR del 3,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Yeso Reforzado con Fibra de Vidrio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de menor costo de instalación y ciclo de vida | +0.80% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Creciente demanda de estéticas interiores de primera calidad | +0.60% | América del Norte y Europa como núcleo, expandiéndose a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Códigos de construcción estrictos en materia de seguridad contra incendios | +0.40% | Global, con adopción acelerada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Valorización del yeso residual de desulfuración de gases de combustión (DGC) | +0.30% | América del Norte y Europa, con aplicaciones emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas piloto de vivienda asequible liderados por el gobierno que adoptan GFRG | +0.20% | Núcleo en Asia-Pacífico, con proyección hacia América Latina y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Menor Costo de Instalación y Ciclo de Vida

El yeso reforzado con fibra de vidrio pesa menos que el panel de yeso tradicional, reduce las cargas estructurales y acelera la instalación, recortando así los gastos de mano de obra y los plazos de los proyectos. Los proyectos de rehabilitación son los que más se benefician, ya que los paneles más ligeros permiten la fijación directa sobre sustratos existentes sin necesidad de un refuerzo extenso. Las placas también resisten el impacto, la abrasión y el crecimiento de moho, reduciendo la frecuencia de mantenimiento y prolongando los ciclos de renovación. El enfoque de los promotores en el costo total de propiedad en Asia-Pacífico, donde los costos de mano de obra están aumentando, está intensificando el interés en el material. Los fabricantes destacan los ahorros adicionales vinculados al menor carbono incorporado, lo que puede ayudar a los propietarios de edificios a cumplir con los umbrales de certificación de construcción sostenible. Estas ventajas combinadas elevan las tasas de especificación tanto en mercados de nueva construcción como de renovación.

Creciente Demanda de Estéticas Interiores de Primera Calidad

Las torres residenciales de lujo, los establecimientos hoteleros y las oficinas corporativas especifican cada vez más elaborados casetones de techo, paredes curvas y revestimientos de columnas monolíticos que el yeso convencional no puede ofrecer de manera económica. El yeso reforzado con fibra de vidrio permite tales geometrías complejas manteniendo un acabado liso adecuado para la decoración directa. Las placas logran bajas emisiones de formaldehído y compuestos orgánicos volátiles (COV), alineándose con los créditos de calidad del aire interior de los estándares WELL y LEED, una prioridad en instalaciones sanitarias y educativas. Armstrong World Industries registró un incremento interanual del 40,8% en los ingresos por especialidades arquitectónicas en 2024, lo que ilustra la rápida adopción de soluciones de yeso de primera calidad. Los mercados urbanos con fuerte carga de diseño, como Nueva York, Londres, Shanghái y Dubái, están impulsando la tendencia, y el atractivo estético se acelera a medida que las técnicas de fabricación digital hacen que los moldes personalizados sean más económicos.

Valorización del Yeso Residual de Desulfuración de Gases de Combustión (DGC)

Las centrales eléctricas de carbón han suministrado históricamente yeso sintético capturado de los sistemas depuradores de SO₂, desviando millones de toneladas de los vertederos hacia la producción de paneles de yeso. Los estudios piloto muestran eficiencias de mineralización superiores al 92% cuando se optimiza la fuerza iónica, lo que subraya la viabilidad técnica de la ruta de residuo a recurso[1]Tan Wenyi, "Mineralización del Yeso de Desulfuración de Gases de Combustión en Lejía Residual," nature.com. A medida que las centrales de carbón se retiran, el suministro se contrae, lo que lleva a los productores a diversificarse hacia depósitos naturales. La nueva cantera Avery de USG en Míchigan está prevista para producir 550.000 toneladas en 2025, garantizando la continuidad de la materia prima para las plantas del Medio Oeste[2]Saint-Gobain Canada, "Comunicado de Prensa de la Línea de Paneles de Yeso CarbonLow," saint-gobain.com Fuente: USG, "Apertura de la Cantera Avery," usg.com . La narrativa de valorización sigue siendo poderosa en las jurisdicciones donde la regulación de residuos industriales y los incentivos de economía circular se superponen, principalmente en América del Norte y Europa.

Programas Piloto de Vivienda Asequible Liderados por el Gobierno que Adoptan Yeso Reforzado con Fibra de Vidrio

En India, los programas de vivienda social de varios pisos han comenzado a especificar paneles sándwich de yeso reforzado con fibra de vidrio para muros portantes, reduciendo los tiempos de construcción y el carbono incorporado en comparación con las soluciones de ladrillo y mortero. Proyectos piloto similares están en marcha en Indonesia y Brasil, respaldados por subvenciones que recompensan materiales innovadores y rentables. Los ministerios de Asia y América Latina consideran los paneles como una vía para acelerar la entrega de viviendas duraderas y seguras contra incendios, mejorando al mismo tiempo la productividad de la construcción. El impacto a largo plazo es significativo, ya que los resultados positivos de los proyectos piloto a menudo se traducen en la inclusión prescriptiva en los códigos nacionales de vivienda o en las directrices de contratación pública.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa concienciación de consumidores e instaladores en regiones emergentes | -0.40% | Mercados emergentes de Asia-Pacífico, América Latina, MEA | Mediano plazo (2-4 años) |

| Preocupaciones por la susceptibilidad a la humedad en climas de alta humedad | -0.30% | Sudeste Asiático, regiones tropicales, zonas costeras a nivel global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para molduras complejas de yeso reforzado con fibra de vidrio | -0.50% | Global, con impacto agudo en América del Norte y Europa, y desafíos emergentes en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Concienciación de Consumidores e Instaladores en Regiones Emergentes

Los carpinteros y los equipos de instalación de paneles de yeso en ciudades secundarias de China, la India rural y el África subsahariana suelen optar por la madera o la mampostería porque los materiales de formación para el yeso reforzado con fibra de vidrio son escasos. La aplicación incorrecta —como omitir el sellador en las juntas de los paneles— puede provocar grietas, reforzando las percepciones negativas. Los fabricantes patrocinan clínicas en obra y módulos digitales para cerrar la brecha de competencias, aunque la adopción fuera de las capitales es gradual. El déficit de conocimiento limita los volúmenes de pedidos en proyectos residenciales de pequeña escala que dominan la construcción en mercados emergentes, moderando el crecimiento a pesar de las favorables métricas de costo y rendimiento.

Preocupaciones por la Susceptibilidad a la Humedad en Climas de Alta Humedad

La humedad relativa superior al 80% y las prolongadas temporadas de lluvias en Indonesia, Filipinas y la costa de Brasil aumentan el temor al pandeo de las placas y al crecimiento microbiano. Aunque las variantes con cara de fibra de vidrio resisten mejor la humedad que los productos con cara de papel, el núcleo de yeso sigue siendo susceptible si no está correctamente sellado. Los constructores a veces sobre-especifican el tablero de cemento o el fibrocemento autoclavado para zonas húmedas, erosionando la posible participación del yeso reforzado con fibra de vidrio. Los avances del producto —como los aditivos hidrófobos y los imprimadores aplicados en fábrica— están reduciendo la brecha de percepción, aunque los instaladores aún requieren una guía de detalles robusta para garantizar el rendimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria del Usuario Final: El Dominio No Residencial Impulsa el Crecimiento

Los proyectos no residenciales captaron el 60,42% de la participación del mercado de yeso reforzado con fibra de vidrio en 2025, y se prevé que el segmento avance a una CAGR del 4,26% hasta 2031. Las torres comerciales, los hospitales, los aeropuertos y las escuelas especifican cada vez más yeso reforzado con fibra de vidrio por su cumplimiento de la clasificación de resistencia al fuego y la libertad de diseño, reforzando el liderazgo del segmento. Los programas de renovación en instalaciones sanitarias de América del Norte enfatizan los interiores de bajas emisiones, favoreciendo las placas certificadas GREENGUARD Gold. La demanda institucional también se beneficia de las asignaciones de estímulo gubernamental centradas en infraestructura resiliente. El segmento residencial sigue siendo más pequeño, pero está ganando impulso a medida que las agencias de vivienda asequible en India y Malasia realizan proyectos piloto con paneles de muro portante de yeso reforzado con fibra de vidrio, destacando las ventajas de costo. La adopción por parte de aficionados al bricolaje en Estados Unidos está aumentando a medida que las grandes superficies de materiales de construcción almacenan paneles ligeros que pueden ser manejados por dos trabajadores sin equipos de elevación. Las aplicaciones industriales siguen siendo un nicho —principalmente plantas químicas y centros de datos donde la estabilidad frente al fuego y los productos químicos es primordial—, pero sirven como prueba del techo técnico del material. En general, el liderazgo no residencial probablemente persistirá dado el retraso acumulado de proyectos de infraestructura globales y los mandatos más estrictos de rendimiento en edificios.

Los interiores comerciales en particular impulsan el volumen recurrente porque las paredes divisorias y los techos se reconfiguran con más frecuencia que los elementos estructurales, abriendo oportunidades recurrentes para productos de primera calidad. Las instalaciones educativas especifican caras resistentes al impacto para soportar el alto tráfico de personas, ampliando la combinación de valor. En contraste, el segmento residencial prioriza el costo, pero el aumento de los ingresos de la clase media en China y Vietnam está desbloqueando la demanda de rosetones decorativos de techo y nichos de iluminación empotrada fabricados con yeso reforzado con fibra de vidrio. Surgen oportunidades de venta cruzada a medida que los contratistas acostumbrados a los ornamentos de yeso clásico pivotan hacia el yeso reforzado con fibra de vidrio con acabado de fábrica, acortando los plazos en obra. La división del segmento subraya la versatilidad del material en distintos umbrales de rendimiento y restricciones presupuestarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Enfoque Interior con Potencial Exterior

Los usos interiores contribuyeron con el 54,67% del tamaño del mercado de yeso reforzado con fibra de vidrio en 2025, aprovechando la amortiguación acústica de la placa, la resistencia al fuego y la libertad para formar curvas compuestas. Los revestimientos de pared en apartamentos de gran altura utilizan los paneles para compensar la masa térmica del hormigón, mejorando el confort de las habitaciones sin añadir un peso significativo. Los constructores de viviendas multifamiliares en Canadá especifican grados resistentes a la humedad para los cuartos de baño de las unidades, reduciendo las reclamaciones por remediación de moho. Las cadenas minoristas eligen frontales de yeso reforzado con fibra de vidrio preterminados para poner en servicio más rápidamente las áreas de cara al consumidor, limitando el tiempo de inactividad durante las reformas de las tiendas. Si bien el liderazgo interior está consolidado, los paneles de grado exterior con revestimientos estables a los rayos UV y refuerzo de malla fibrosa se están acelerando a una CAGR del 4,32%, impulsados por los estándares de zona de huracanes de Florida y los códigos de tifones de Japón. La línea PURPLE eXP de National Gypsum ilustra cómo las formulaciones adaptan la resistencia al agua y la estabilidad dimensional para el revestimiento de fachadas.

La adopción exterior se ve impulsada además por arquitectos que buscan soluciones de aislamiento continuo que se integren con envolventes de alta exigencia energética. La combinación del revestimiento de yeso reforzado con fibra de vidrio con lana mineral ofrece tanto rendimiento frente al fuego como térmico, lo cual es importante para los edificios de apartamentos de estructura de madera de mediana altura en Columbia Británica. Los constructores del Consejo de Cooperación del Golfo adoptan el revestimiento de yeso reforzado con fibra de vidrio para lograr fachadas esculpidas sin piedra pesada, reduciendo las cargas de cimentación. Dicho esto, los datos de campo a largo plazo sobre la durabilidad frente a los rayos UV en mercados ecuatoriales siguen siendo limitados, por lo que los especificadores conservadores pueden seguir prefiriendo el fibrocemento o los sistemas de aislamiento y acabado exterior (SATE) en climas tórridos. Los fabricantes responden ampliando las garantías y publicando los resultados de las pruebas de envejecimiento acelerado para generar confianza. A medida que las instituciones de investigación recopilen datos de exposición en condiciones reales, la adopción en zonas tropicales irá aumentando gradualmente, reforzando las aspiraciones de participación de doble dígito del segmento exterior.

Por Tipo de Producto: Liderazgo en Resistencia al Fuego con Innovación en Especialidades

Las placas resistentes al fuego mantuvieron la mayor participación del 36,74% del mercado de yeso reforzado con fibra de vidrio en 2025, porque los funcionarios de control de cumplimiento de códigos referencian actualmente referencias prescriptivas de rendimiento de 1 hora y 2 horas para la mayoría de los usos. Los hospitales y los centros de datos raramente aceptan sustituciones, cimentando la demanda base. Las placas de Tipo C enriquecidas con vermiculita y fibra de vidrio mantienen la integridad estructural incluso después de la deshidratación del yeso, satisfaciendo criterios estrictos para muros de patinillo y columnas de acero protegidas. Sin embargo, el grupo de ultraligeros y especialidades se expande a una brisk CAGR del 4,55% a medida que los constructores persiguen ventajas ergonómicas y créditos de reducción de carbono. Las reducciones de peso del 25% se traducen en menos lesiones por manejo de materiales y ciclos piso a piso más rápidos en obras de gran altura. Los paneles acústicos de especialidad integran capas de amortiguación viscoelástica, sirviendo a proyectos de cine de primera calidad y de estudio de grabación que pagan primas de precio por el rendimiento en decibelios.

Las placas estándar de Tipo S siguen siendo relevantes en mercados emergentes sensibles al costo, pero los productores ascienden en la gama hacia SKU de resistencia media a la humedad agrupando garantías extendidas contra el moho. Los kits arquitectónicos —completos con casetones preformados, revestimientos de columnas y cornisas— abren un nuevo canal de ingresos, especialmente en las reformas de hotelería de lujo. Los flujos de trabajo de gemelo digital permiten a los contratistas extraer archivos de molde directamente de los modelos BIM, reduciendo la mano de obra de fabricación de patrones. A medida que la fabricación aditiva de moldes se convierte en algo habitual, el trabajo personalizado que antes requería mano de obra artesanal de yeso ahora escala comercialmente. La tipología de productos está, por tanto, evolucionando de hojas de materia prima hacia paquetes de soluciones, elevando los precios medios de venta y consolidando la diferenciación de marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo de Asia-Pacífico se sustenta en los planes gubernamentales de infraestructura, la rápida migración urbana y una preferencia en evolución por materiales ligeros y de alto rendimiento. Los proyectos de ferrocarril, aeropuertos y vivienda social respaldados por el estímulo de China mantienen activas las líneas de producción de paneles de yeso a pesar de la debilidad del mercado inmobiliario, mientras que las iniciativas de ciudades inteligentes de India integran el yeso reforzado con fibra de vidrio en centros de tránsito multimodal. Las naciones del Sudeste Asiático, en especial Tailandia y Filipinas, intensifican la construcción de puertos y parques logísticos, creando bolsas de demanda de placas premium para satisfacer los códigos de seguridad contra incendios alineados con la NFPA. Los fabricantes despliegan unidades de formación móviles para elevar la competencia de los instaladores, aliviando así una de las principales restricciones de adopción de la región. La estabilidad del tipo de cambio y los costos de mano de obra competitivos permiten estrategias de precios agresivas que socavan los paneles de cemento importados, preservando las ganancias de participación.

América del Norte le sigue con sólidos fundamentos arraigados en el gasto en renovación, la proliferación de centros de datos y los incentivos federales para materiales de bajo contenido en carbono. El programa de adquisición de bajo carbono incorporado de la Administración de Servicios Generales de Estados Unidos desbloquea la demanda de proyectos federales para formulaciones avanzadas de yeso reforzado con fibra de vidrio, mientras que las subvenciones de fabricación limpia de 18 millones de USD de la EPA catalizan las actualizaciones de fábrica para reducir las emisiones de Alcance 1. Los aranceles fronterizos reconfiguran las cadenas de suministro, lo que lleva a los distribuidores a asegurar fuentes alternativas en el Medio Oeste y los Apalaches. Las provincias canadienses actualizan los códigos de construcción para permitir estructuras de madera más altas, lo que incrementa indirectamente la demanda de capas de barrera contra incendios como el yeso reforzado con fibra de vidrio de Tipo X.

Europa centra su estrategia en la descarbonización. Los promotores solicitan habitualmente Declaraciones Ambientales de Producto, recompensando a los proveedores que pueden documentar una menor energía incorporada. Las subvenciones de retroadaptación energética en Alemania y Francia impulsan la demanda de revestimientos interiores de placas que mejoran la resistencia térmica sin sacrificar espacio, un ajuste ideal para el yeso reforzado con fibra de vidrio ultraligero. Las economías europeas emergentes —Polonia, Rumanía— también crecen a medida que la reubicación de actividades económicas expande el almacenamiento y el stock industrial ligero, cada uno de los cuales requiere particiones cortafuegos conformes a los códigos. En América del Sur, el programa de vivienda subsidiada Minha Casa Minha Vida de Brasil comienza a aceptar paneles de pared sándwich de yeso reforzado con fibra de vidrio como sustituto de la mampostería, y los centros turísticos costeros de Chile utilizan placas resistentes a la intemperie para soportar el aire salino. Oriente Medio se apoya en la ornamentación de yeso reforzado con fibra de vidrio para reproducir rápidamente los motivos islámicos tradicionales, reduciendo la mano de obra artesanal y cumpliendo los ajustados plazos de los proyectos previos a eventos internacionales. En conjunto, estos matices ilustran que las dinámicas regionales entrelazan política, cambios macroeconómicos y demandas climáticas localizadas.

Panorama Competitivo

La industria presenta una concentración moderadamente fragmentada. La expansión de Saint-Gobain de 400 millones de USD en múltiples estados añadirá 900 millones de pies cuadrados de capacidad anual a su red CertainTeed, lo que indica confianza en una demanda sostenida. La adquisición por parte de Etex de los activos de tableros de yeso de BGC amplía su presencia en Australia y Nueva Zelanda, asegurando un acceso más cercano al dinámico comercio de Asia-Pacífico. USG persigue la autosuficiencia en materias primas a través de la Cantera Avery, reflejando una postura defensiva frente a la reducción del yeso sintético. National Gypsum se diferencia con la tecnología patentada PURPLE de resistencia a la humedad, mientras que Armstrong se centra en sistemas de techo de grado de diseñador agrupados con componentes de yeso reforzado con fibra de vidrio.

Los manuales estratégicos convergen ahora en tres vectores. Primero, la sostenibilidad: las empresas publican hojas de ruta de reducción de carbono, adoptan biomasa o energía solar para el calentamiento de hornos y desarrollan químicas de menor temperatura de calcinación. Segundo, la diversificación de productos: los núcleos ultraligeros, las caras resistentes al impacto y los laminados acústicos multiplican los SKU, capturando márgenes de nicho y protegiendo contra la compresión de precios en las placas de materia prima. Tercero, el reequilibrio geográfico: la capacidad se acerca a los centros de demanda para mitigar los costos de flete y los riesgos arancelarios. Los portales digitales para clientes permiten el seguimiento de pedidos y la orientación de instalación, fomentando la lealtad entre los contratistas.

Los flujos de innovación dependen cada vez más de asociaciones con empresas químicas y universidades que exploran el refuerzo con nanopartículas, la integración de materiales de cambio de fase para la regulación térmica y la impresión 3D de moldes. La intensidad competitiva es moderada; se producen guerras de precios en las placas de Tipo S de materia prima, pero la diferenciación en la huella de carbono y las especificaciones de rendimiento proporciona refugio para la fijación de precios premium. Las empresas emergentes son raras debido a las líneas de producción intensivas en capital, pero las empresas de fabricación de moldes de nicho capturan valor en las especialidades arquitectónicas. Los productores a escala se cubren contra las caídas cíclicas atendiendo segmentos adyacentes como los paneles cementosos y el aislamiento, suavizando la volatilidad de los ingresos.

Líderes de la Industria del Yeso Reforzado con Fibra de Vidrio

China National Building Material Group Corporation

Formglas Products Ltd.

Saint-Gobain

Etex Group

USG Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2024: Saint-Gobain Canada tiene previsto lanzar su línea de paneles de yeso CarbonLow en 2025, con hasta un 60% menos de carbono incorporado. Se espera que esta iniciativa impulse los avances en sostenibilidad en el mercado de yeso reforzado con fibra de vidrio al reducir las emisiones de carbono y promover materiales de construcción respetuosos con el medio ambiente.

- Junio de 2024: USG Corporation ha iniciado la producción de yeso en su nueva Cantera Avery en Míchigan, con un objetivo de 300.000 toneladas para finales de 2024 y 550.000 toneladas en 2025. Se espera que este mayor suministro apoye la creciente demanda en el mercado de yeso reforzado con fibra de vidrio, garantizando una disponibilidad constante de materias primas.

Alcance del Informe Global del Mercado de Yeso Reforzado con Fibra de Vidrio

El informe del mercado de Yeso Reforzado con Fibra de Vidrio incluye:

| Residencial | |

| No Residencial | Comercial |

| Institucional | |

| Industrial |

| Interior |

| Exterior |

| Estándar (Tipo S) |

| Resistente al Fuego (Tipo X) |

| Alta Resistencia (Tipo C) |

| Ultraligero/Especialidad |

| Elementos Arquitectónicos Personalizados y Kits |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Industria del Usuario Final | Residencial | |

| No Residencial | Comercial | |

| Institucional | ||

| Industrial | ||

| Por Aplicación | Interior | |

| Exterior | ||

| Por Tipo de Producto | Estándar (Tipo S) | |

| Resistente al Fuego (Tipo X) | ||

| Alta Resistencia (Tipo C) | ||

| Ultraligero/Especialidad | ||

| Elementos Arquitectónicos Personalizados y Kits | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de yeso reforzado con fibra de vidrio?

El tamaño del mercado de yeso reforzado con fibra de vidrio está valorado en USD 4,70 mil millones en 2026 y se proyecta que alcance USD 5,64 mil millones en 2031, creciendo a una CAGR del 3,70%.

¿Qué segmento tiene la mayor participación en el mercado de yeso reforzado con fibra de vidrio?

La construcción no residencial lidera con una participación del 60,42% en 2025 debido a los estrictos requisitos de seguridad contra incendios y las necesidades de flexibilidad de diseño.

¿Por qué Asia-Pacífico es la región dominante para la demanda de yeso reforzado con fibra de vidrio?

La rápida urbanización, el gasto en infraestructura y los programas de vivienda asequible sitúan a Asia-Pacífico en el 43,86% de los ingresos globales y la CAGR más rápida del 3,86% hasta 2031.

¿Cómo influyen las regulaciones de seguridad contra incendios en el crecimiento del mercado?

Los estrictos códigos de construcción a nivel mundial exigen niveles más altos de rendimiento frente al fuego, impulsando una demanda consistente de placas de yeso reforzado con fibra de vidrio resistentes al fuego.

¿Cuáles son las principales barreras para la adopción en los mercados emergentes?

La escasa concienciación de los instaladores y las preocupaciones sobre la susceptibilidad a la humedad en climas tropicales ralentizan la adopción, aunque la formación por parte de los fabricantes y la innovación de productos están abordando estos problemas.

¿Qué tipo de producto está creciendo más rápidamente?

Se prevé que las variantes ultraligeras y de especialidad se expandan a una CAGR del 4,55%, ya que los constructores priorizan la facilidad de manejo y los atributos de rendimiento avanzado.

Última actualización de la página el: