Tamaño y participación del mercado de resinas para pisos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

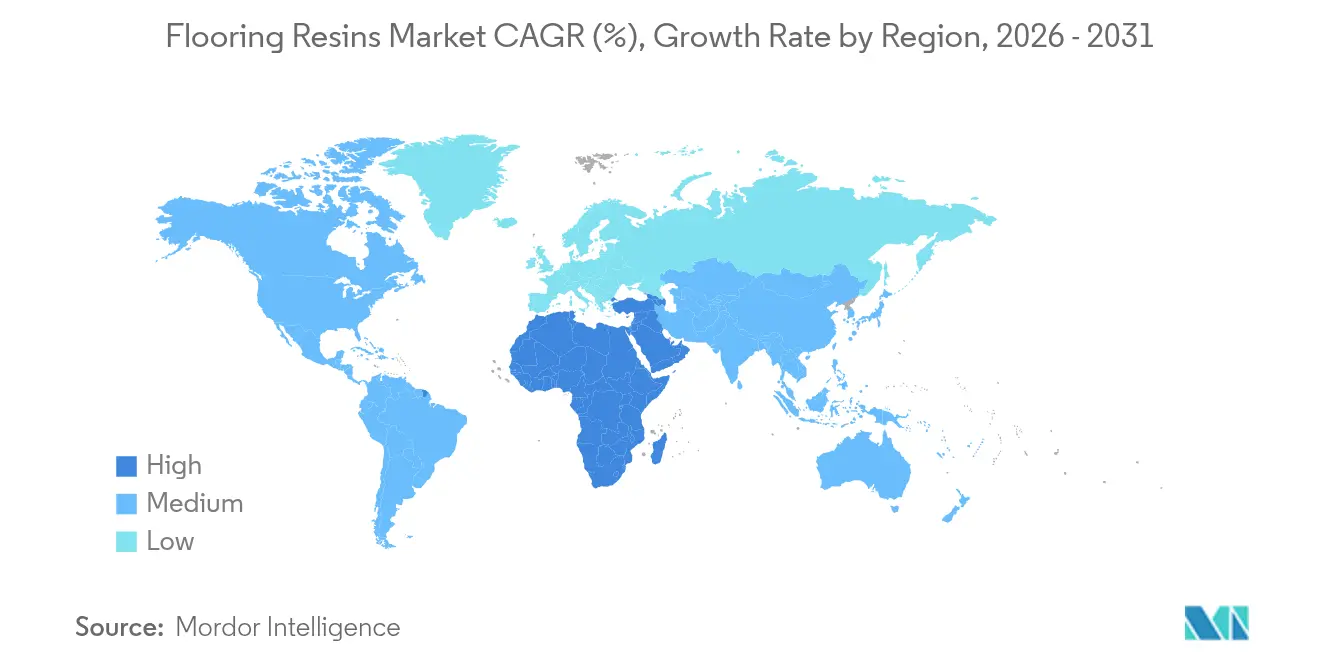

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

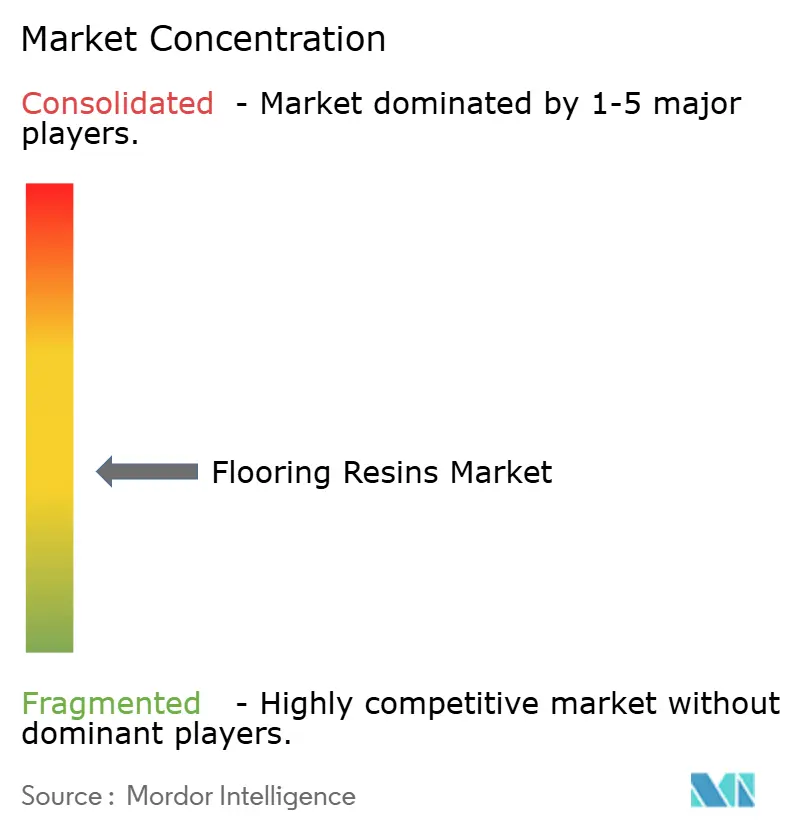

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de resinas para pisos por Mordor Intelligence

El tamaño del mercado de resinas para pisos fue valorado en USD 3.490 millones en 2025 y se estima que crecerá desde USD 3.640 millones en 2026 hasta alcanzar USD 4.490 millones para 2031, a una CAGR del 4,29% durante el período de pronóstico (2026-2031). La aceleración de la construcción industrial en economías emergentes, junto con los crecientes requisitos de higiene y resistencia química, sustenta esta expansión. La acelerada construcción de plantas de nueva creación en Asia-Pacífico y Oriente Medio mantiene la demanda boyante, mientras que las renovaciones de instalaciones en América del Norte y Europa favorecen los sistemas de alto rendimiento y bajo contenido de COV. Los objetivos corporativos de sostenibilidad están impulsando a los fabricantes hacia químicas de base biológica o a base de agua que cumplen con regulaciones cada vez más estrictas sin sacrificar la durabilidad. Al mismo tiempo, las tecnologías de curado rápido que acortan los períodos de inactividad se están convirtiendo en diferenciadores decisivos en las decisiones de adquisición. Las estrategias de localización de la cadena de suministro también están configurando el posicionamiento competitivo, ya que las medidas antidumping y las fluctuaciones en las materias primas exponen a las empresas dependientes de importaciones a la volatilidad de costos.

Conclusiones clave del informe

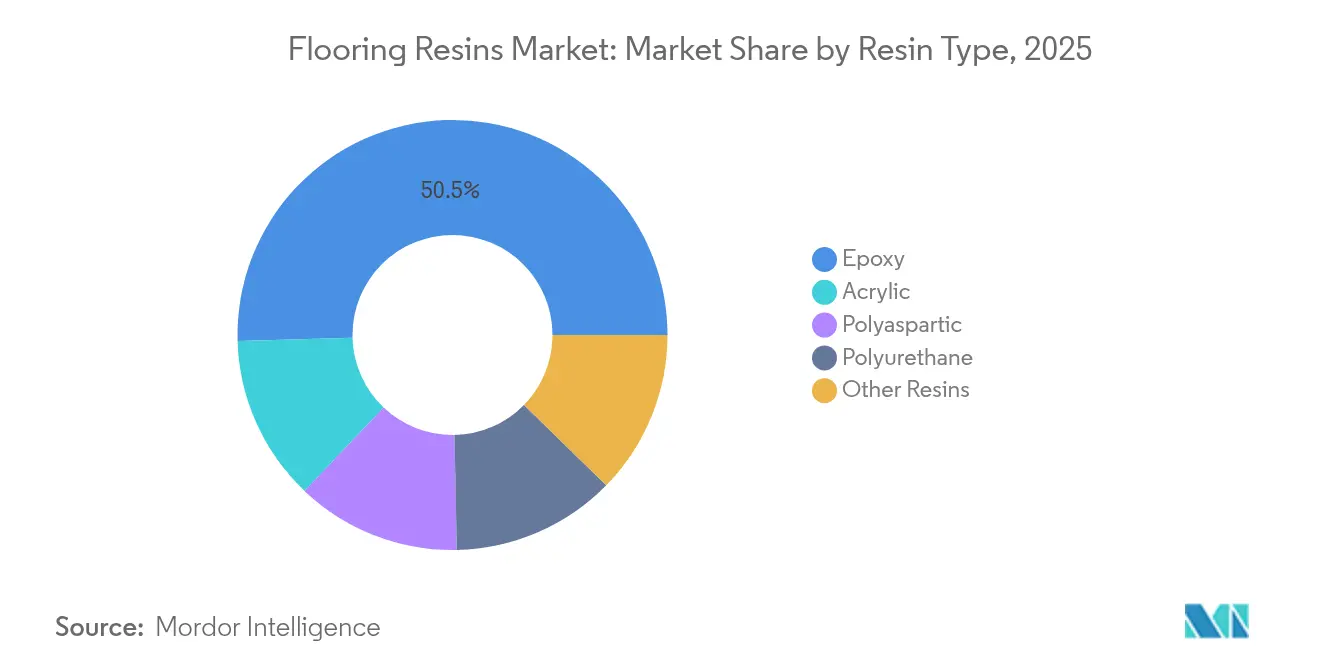

- Por tipo de resina, el epoxi lideró con una participación de ingresos del 50,45% en 2025; se prevé que el acrílico se expanda a una CAGR del 6,38% hasta 2031.

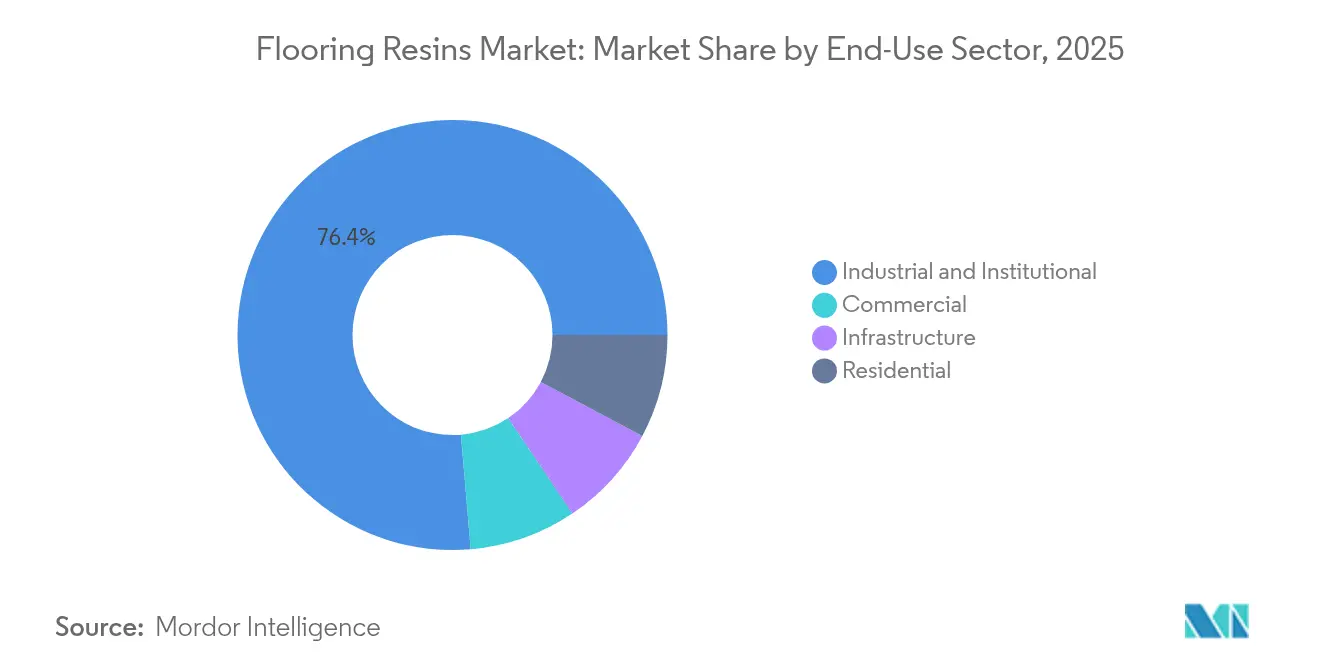

- Por sector de uso final, el industrial e institucional concentró el 76,35% de la participación del mercado de resinas para pisos en 2025, mientras que las aplicaciones comerciales registran la CAGR proyectada más alta del 4,88% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,21% del tamaño del mercado de resinas para pisos en 2025 y Oriente Medio y África avanza a una CAGR del 5,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de resinas para pisos

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la construcción industrial y comercial en economías emergentes | +1.8% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda creciente de pisos industriales resistentes a los químicos | +1.2% | Global, centros de Asia-Pacífico | Largo plazo (≥4 años) |

| Cambio acelerado hacia tecnologías de epoxi y poliuretano con bajo contenido de COV | +0.9% | América del Norte y la UE expandiéndose hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Endurecimiento de las normas de higiene en zonas de producción limpia | +0.6% | Sectores farmacéutico y alimentario globales | Mediano plazo (2-4 años) |

| Adopción de sistemas de retrofit de curado rápido de poliaспártico/PUMMA | +0.4% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la construcción industrial y comercial en economías emergentes

La construcción de instalaciones manufactureras en China, India y el Sudeste Asiático continúa impulsando el mercado de resinas para pisos, ya que los inversores demandan superficies robustas capaces de soportar maquinaria pesada y resistir eventos de salpicaduras y derrames de productos químicos. El megaproyecto NEOM de Arabia Saudita y programas de diversificación similares en el Golfo amplifican aún más la demanda regional de sistemas de pisos que puedan tolerar extremos térmicos y agentes corrosivos, alineándose con los códigos internacionales de seguridad. El segmento de productos químicos para la construcción de India muestra una creciente adopción de acabados de concreto modificados con resina que reducen los costos del ciclo de vida. La cartera de proyectos resultante consolida a los mercados emergentes como principales motores de crecimiento a mediano plazo.

Demanda creciente de pisos industriales resistentes a los químicos

Los productores farmacéuticos y de químicos especiales especifican pisos continuos y antimicrobianos que resisten ácidos, solventes y lavados agresivos necesarios para entornos ISO-3 o GMP Clase A. Los sistemas de resinas aprobados por el USDA (Departamento de Agricultura de los Estados Unidos) dominan ahora los establecimientos de procesamiento de alimentos donde la desinfección con vapor caliente genera repetidos choques térmicos. En Asia-Pacífico, la expansión de la capacidad en productos lácteos y comidas listas acelera el cambio del concreto convencional a los recubrimientos de epoxi, asegurando un impulsor de mercado fundamental hasta 2030.

Cambio acelerado hacia tecnologías de epoxi y poliuretano con bajo contenido de COV

REACH en Europa y regulaciones similares en América del Norte están eliminando progresivamente las químicas ricas en solventes, lo que impulsa a la industria de resinas para pisos a rediseñar formulaciones que equilibren el rendimiento con el cumplimiento ambiental. Los poliaспárticos, los epoxis a base de agua y los endurecedores de base biológica ya obtienen precios premium y, sin embargo, permiten menor tiempo de inactividad de las instalaciones y beneficios para la seguridad de los trabajadores, ganando tracción entre los proyectos de retrofit en hospitales y plantas de alimentos.

Endurecimiento de las normas de higiene en zonas de producción limpia

Los fabricantes farmacéuticos, biotecnológicos y de electrónica avanzada consideran cada vez más los sistemas de pisos como componentes integrales del control de contaminación. Los rodapiés continuos, los aditivos antimicrobianos y los acabados disipadores de estática son ahora especificaciones de referencia para nuevas construcciones, lo que sustenta una demanda constante de soluciones de resinas de alto valor.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas | -0.8% | Global, regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Regulaciones más estrictas sobre BPA/COV en químicas de epoxi heredadas | -0.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Acciones comerciales antidumping que perturban el suministro de epoxi asiático | -0.3% | Cadenas de suministro globales | Corto plazo (≤2 años) |

| Escasez de instaladores certificados de pisos de resina | -0.2% | América del Norte y Europa, zonas emergentes de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el precio de las materias primas

Las fluctuaciones del etileno y el propileno afectan directamente los costos del epoxi y el poliuretano, lo que obliga a los fabricantes a emitir frecuentes ajustes de precios que tensionan los presupuestos de proyectos en instalaciones sensibles al precio[1]Asian Chemical Connections, "Adiciones de capacidad petroquímica y volatilidad de precios", asianchemicalconnections.com. Los productores integrados con flujos de materias primas propias obtienen aislamiento del margen, mientras que los convertidores más pequeños enfrentan presiones sobre el capital de trabajo que pueden retrasar las expansiones.

Regulaciones más estrictas sobre BPA/COV en químicas de epoxi heredadas

La revisión regulatoria continua del bisfenol-A y los umbrales de COV obliga a costosas reformulaciones. Aunque las alternativas sin BPA atraen a clientes con enfoque ambiental, a menudo requieren recalificación de procesos, lo que genera hesitación en el mercado y gastos incrementales en investigación y desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: La dominación del epoxi enfrenta el desafío de la innovación acrílica

Las resinas epoxi mantuvieron una participación del 50,45% del mercado de resinas para pisos en 2025 debido a su incomparable resistencia química y resistencia mecánica bajo el tráfico de carretillas elevadoras y lavados. Sin embargo, se proyecta que los sistemas acrílicos registren una CAGR del 6,38% y están ganando favoritismo en entornos expuestos al sol donde la degradación por UV acorta la vida útil del epoxi. Los híbridos poliaспárticos están ganando terreno al combinar flexibilidad con un rápido retorno al servicio, particularmente para retrofits de almacenamiento en frío.

La creciente preferencia arquitectónica por acabados metálicos decorativos en salas de exposición y aeropuertos diversifica aún más la demanda de resinas. Es probable que los proveedores que adaptan la cinética de curado a condiciones climáticas específicas superen a sus competidores. El tamaño del mercado de resinas para pisos para las variantes acrílicas y poliaспárticas está destinado a ampliarse a medida que los propietarios de edificios sopesen la economía del ciclo de vida sobre el costo inicial, especialmente en regiones con límites estrictos de COV.

Por sector de uso final: Las instalaciones industriales impulsan la demanda mientras la adopción comercial se acelera

Los clientes industriales e institucionales representaron el 76,35% de los ingresos en 2025, lo que subraya la dependencia del mercado de resinas para pisos de las normas de higiene en la manufactura. Las salas limpias exigen rodapiés continuos, rellenos antimicrobianos y capas de control estático que favorecen los sistemas premium de epoxi y poliuretano. Por el contrario, los recubrimientos decorativos de terrazo epoxi y poliaспártico metálico están elevando los estándares estéticos en oficinas, hoteles y comercios.

La CAGR proyectada del 4,88% de las aplicaciones comerciales hasta 2031 refleja el interés de la gestión de instalaciones en una larga vida útil y fácil mantenimiento, atributos que reducen el gasto del ciclo de vida a pesar de un costo inicial de material más elevado. Los segmentos de infraestructura, como aeropuertos y hospitales, mantienen una demanda constante de instalaciones antideslizantes y de bajo olor que cumplen con las regulaciones de ocupación pública. Por lo tanto, se espera que la participación del mercado de resinas para pisos en espacios comerciales continúe aumentando a medida que los arquitectos incorporen métricas de durabilidad en los resúmenes de diseño.

Análisis geográfico

Asia-Pacífico concentró el 40,21% de los ingresos globales en 2025, ya que las continuas construcciones de fábricas en electrónica, automotriz y farmacéutica especificaron recubrimientos de epoxi de alto rendimiento con cumplimiento de sala limpia ISO. El sector de productos químicos para la construcción de India acelera la adopción de resinas a medida que los inversores extranjeros buscan bases de producción local. Las reubicaciones de manufactura en el Sudeste Asiático impulsan los pedidos de acrílicos estables a los rayos UV y poliaспárticos de curado rápido, reforzando el liderazgo regional en el mercado de resinas para pisos.

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 5,42% hasta 2031, impulsada por los megaproyectos de la Visión 2030 de Arabia Saudita y las construcciones del sector logístico de los Emiratos Árabes Unidos. La adquisición de FOSROC con sede en Dubái por parte de Saint-Gobain por USD 1.025 millones ejemplifica a los participantes de gran escala posicionándose para capturar este aumento de demanda. Las expansiones mineras y petroquímicas de África también requieren pisos químicamente robustos, aunque desde una base más pequeña.

América del Norte y Europa siguen siendo mercados tecnológicamente influyentes caracterizados por estrictas normas de COV y preferencia por químicas de base biológica. Las renovaciones de instalaciones que prefieren epoxis a base de agua y recubrimientos superiores de dispersión de poliuretano mantienen un ciclo de reemplazo predecible. Las soluciones de bajo olor y curado nocturno están ganando participación en hospitales y centros de datos, lo que subraya el papel de la innovación por encima del mero crecimiento en volumen en las regiones maduras.

Panorama competitivo

El mercado de resinas para pisos está moderadamente fragmentado, aunque la consolidación se intensifica. Saint-Gobain profundizó sus posiciones regionales y adquirió químicas complementarias a través de su acuerdo con FOSROC[2]GCP Applied Technologies, "Saint-Gobain completa la adquisición de FOSROC", gcpat.com. El liderazgo tecnológico ahora descansa en innovaciones de bajo contenido de COV, formulaciones con contenido biológico y combinación de colores habilitada digitalmente que acortan los ciclos de decisión para los arquitectos. Los participantes de nicho centrados en materiales de economía circular, como los aglutinantes a base de micelio, están ganando espacio de reputación entre los clientes orientados a la sostenibilidad. La ventaja competitiva depende cada vez más de combinar la consultoría técnica con capacidades de logística global que puedan amortiguar los impactos en las materias primas.

Líderes de la industria de resinas para pisos

The Sherwin-Williams Company

Sika AG

Saint-Gobain

RPM International Inc.

Nippon Paint Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Saint-Gobain ha finalizado su adquisición de Fosroc, un destacado actor global en productos químicos para la construcción, mejorando significativamente su presencia en India, Oriente Medio y la región de Asia-Pacífico. Este movimiento estratégico, anunciado en junio de 2024 y completado en febrero de 2025, marca una expansión fundamental de la cartera de productos químicos para la construcción de Saint-Gobain, incluido Nitoflor FC150, un sistema de recubrimiento de pisos de resina epoxi sin solventes.

- Octubre de 2024: Atul Ltd. completó una importante expansión de capacidad de su producción de resina epoxi líquida en una de sus instalaciones de manufactura en India. La expansión aumenta la capacidad de producción de 30.000 toneladas por año (tpa) a 50.000 tpa, respaldada por una inversión aprobada de INR 200 crore.

Alcance del informe del mercado global de resinas para pisos

Comercial, Industrial e institucional, Infraestructura, Residencial están cubiertos como segmentos por sector de uso final. Acrílico, Epoxi, Poliaспártico, Poliuretano están cubiertos como segmentos por subproducto. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur están cubiertos como segmentos por región.| Epoxi |

| Poliuretano |

| Poliaспártico |

| Acrílico |

| Otras resinas |

| Comercial |

| Industrial e institucional |

| Infraestructura |

| Residencial |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por tipo de resina | Epoxi | |

| Poliuretano | ||

| Poliaспártico | ||

| Acrílico | ||

| Otras resinas | ||

| Por sector de uso final | Comercial | |

| Industrial e institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por geografía | Asia-Pacífico | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- SECTOR DE USO FINAL - Las resinas para pisos consumidas en los sectores de la construcción, como comercial, residencial, industrial, institucional e infraestructura, se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - En el alcance del estudio, se considera el consumo de productos de resinas para pisos basados en epoxi, poliaспártico, poliuretano, acrílico y otras resinas.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto al aumentar la tasa inicial y acelerar la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del concreto. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solventes como pinturas de construcción y automoción, pinturas de tráfico, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que se bombea una lechada a base de cemento a presión para rellenar moldes, vacíos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante el mezclado para modificar sus propiedades. |

| Recubrimientos protectores para concreto | Para proporcionar protección específica, como anti-carbonatación o resistencia química, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para recubrimientos protectores de concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para cualquiera que necesite una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, electricidad y electrónica, pinturas, etc. |

| Sistemas de envolvimiento con fibra | Los sistemas de envolvimiento con fibra son parte de los productos químicos de reparación y rehabilitación de construcciones. Implica el refuerzo de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas y mejores cuando se añaden al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados en estado fundido que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de manufactura, plantas de energía y potencia, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, vacíos o celdillas en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente unido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento se cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de microconcreto | El mortero de microconcreto está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adhesión, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, en función del tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaспártico | El poliaспártico es un subconjunto de la poliurea. Los recubrimientos de pisos poliaспárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de armaduras | En las estructuras de concreto, la armadura es uno de los componentes importantes, y su deterioro por corrosión es un problema importante que afecta la seguridad, la durabilidad y la vida útil de los edificios y estructuras. Por esta razón, los protectores de armaduras se utilizan para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos de reparación y rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envolvimiento con fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y la tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una tasa de dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la tasa a la que el agua penetra en las partículas de cemento haciendo que el concreto sea trabajable durante un largo tiempo. |

| Sellantes | Un sellante es un material viscoso que tiene poca o ninguna capacidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los sellantes también pueden ser más finos, lo que permite la penetración a cierta sustancia mediante acción capilar. |

| Membranas de impermeabilización en lámina | Los sistemas de membranas en lámina son soluciones termoplásticas de impermeabilización fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones del suelo altamente agresivas y estrés. |

| Aditivo reductor de retracción | Los aditivos reductores de retracción se utilizan para reducir la contracción del concreto, ya sea por secado o por auto-desecación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que viene en varias formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos a base de solventes | Los adhesivos a base de solventes son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos de tratamiento de superficies | Los productos químicos de tratamiento de superficies son productos químicos utilizados para tratar superficies de concreto, incluidas cubiertas, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar varias propiedades de los aditivos, incluidas la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y la resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos azucarados y otros. |

| Adhesivos a base de agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos de impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico de impermeabilización es un recubrimiento protector o imprimador aplicado a la cubierta, los muros de contención o el sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas aplicadas en líquido o autoadherentes de materiales impermeables al agua que evitan que el agua penetre o dañe una estructura cuando se aplican a cubiertas, paredes, cimientos, sótanos, baños y otras áreas expuestas a humedad o agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertenecientes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con las aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelado de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción