Tamaño y Participación del Mercado de Bienes Raíces de Oficinas en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 112.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 116.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces de Oficinas en Alemania por Mordor Intelligence

El tamaño del mercado de bienes raíces de oficinas en Alemania fue valuado en 112.980 millones de USD en 2025 y se estima que crecerá desde 116.230 millones de USD en 2026 hasta alcanzar 133.880 millones de USD en 2031, a una CAGR del 2,88% durante el período de pronóstico (2026-2031). El Banco Central Europeo (BCE) mantuvo su tasa principal en 4,5% durante la mayor parte de 2024, restringiendo la oferta de crédito y redefiniendo los criterios de inversión en todos los segmentos de propiedades comerciales. La economía de Alemania avanzó marginalmente, registrando un crecimiento del PIB del 0,2% en el primer trimestre de 2025, aunque las insolvencias corporativas alcanzaron un pico de 10 años, lo que subraya el estrés latente en la base empresarial. La producción de la construcción, medida por el valor bruto añadido, aumentó un 0,9% en el mismo período a pesar de que la inflación de costos de materiales superaba el 15% interanual. El BCE advierte además que el 72% de las empresas de la zona euro, incluidas las inmobiliarias, están altamente expuestas a riesgos de degradación del ecosistema, lo que acelera el impulso hacia edificios sostenibles.

Conclusiones Clave del Informe

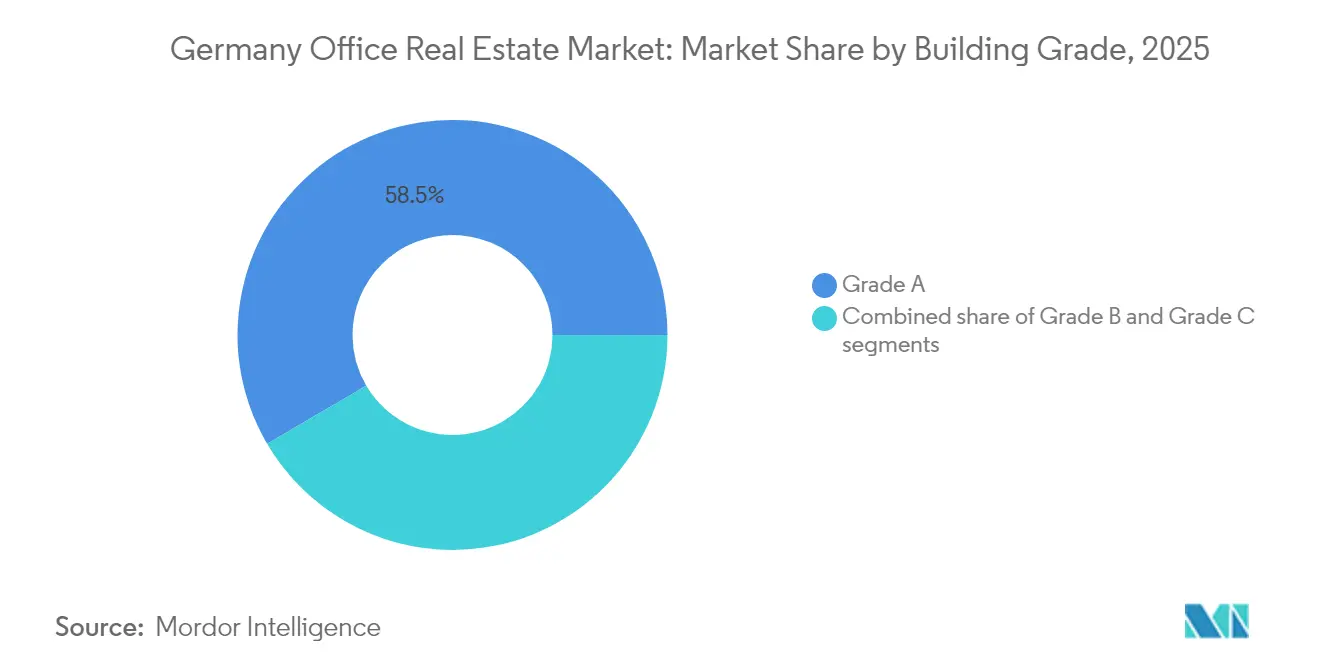

- Por categoría de edificio, los activos de Categoría A captaron el 58,45% de la participación del mercado de bienes raíces de oficinas en Alemania en 2025; la Categoría A es también la de mayor crecimiento, con una CAGR del 3,08% hasta 2031.

- Por tipo de transacción: los contratos de alquiler controlaron el 73,40% del tamaño del mercado de bienes raíces de oficinas en Alemania en 2025, mientras que las transacciones de venta se expanden a una CAGR del 3,32% hasta 2031.

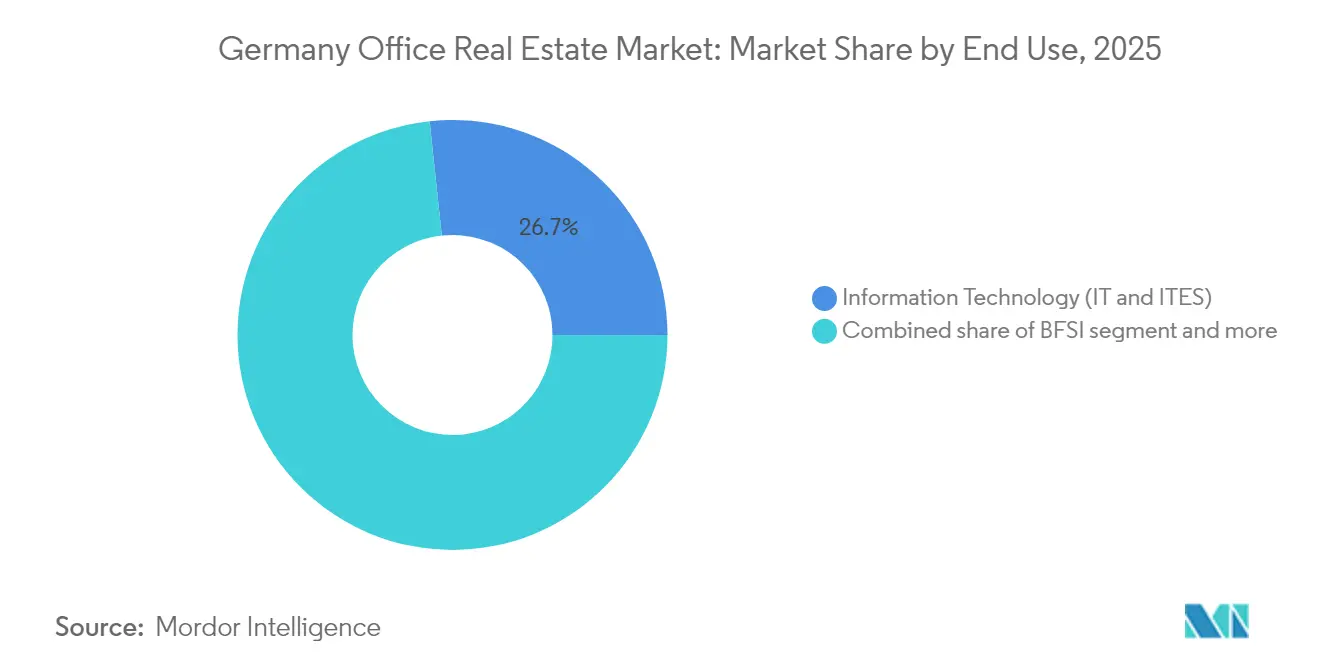

- Por uso final: la Tecnología de la Información y los servicios habilitados por TI representaron el 26,70% de la demanda total en 2025 y avanzan a una CAGR del 3,45% hasta 2031.

- Por ciudad: Berlín mantuvo una participación líder del 22,70% del tamaño del mercado de bienes raíces de oficinas en Alemania en 2025 y se proyecta que se expanda a una CAGR del 3,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces de Oficinas en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia corporativa por espacios de Categoría A con certificación ESG | +0.8% | Berlín, Múnich, Fráncfort | Mediano plazo (2-4 años) |

| Expansión hacia distritos de negocios secundarios | +0.4% | Bonn, Offenbach, Gießen | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para mejoras de eficiencia energética | +0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Absorción del sector tecnológico en centros urbanos | +0.7% | Berlín, Múnich, Hamburgo | Corto plazo (≤ 2 años) |

| Adopción de espacios de trabajo flexibles | +0.3% | Ciudades con alta densidad de startups | Corto plazo (≤ 2 años) |

| Integración de tecnología de edificios inteligentes | +0.2% | Distritos de negocios centrales de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por espacios de oficinas de alta calidad conformes con ESG

A medida que las expectativas de ESG se convierten en un pilar de la estrategia de ocupación corporativa, los activos de oficinas certificados capturan una participación creciente de la demanda de inquilinos. Los edificios certificados representaron el 33% de la absorción total en las siete grandes ciudades en el primer semestre de 2024, el doble de la participación registrada cinco años antes. Fráncfort cuenta ahora con el 27% de su inventario certificado, mientras que Múnich ha incrementado su superficie certificada en un 122% desde 2019. Los grupos bancarios y de servicios financieros buscan estos activos para cumplir con normas de divulgación cada vez más estrictas, apoyando primas de alquiler medibles y ciclos de vacancia más cortos. El mercado de bienes raíces de oficinas en Alemania recompensa, por tanto, a los propietarios que pueden demostrar transparencia en el uso de energía y ofrecer métricas operativas respaldadas por IoT. Este cambio posiciona a los edificios con certificación ESG como habilitadores de cumplimiento normativo y activos de inversión de alto rendimiento en el panorama de oficinas en evolución.

Expansión del desarrollo de oficinas en zonas urbanas emergentes y distritos de negocios secundarios

Las ciudades secundarias emergen como destinos estratégicos tanto para inversores como para inquilinos de oficinas que buscan valor. La vacancia en ciudades de categoría B promedia el 5,0%, notablemente por debajo del 7,1% registrado en las ubicaciones de primer nivel. Las instituciones públicas con contratos de arrendamiento a largo plazo en Bonn y Gießen ofrecen flujos de caja defensivos que compensan el estrés cíclico en las carteras de los distritos de negocios centrales. Las empresas con conciencia de costos reubican cada vez más sus funciones de soporte en estas ciudades, mientras que las herramientas de trabajo remoto reducen la dependencia de las direcciones de primer nivel. Los inversores que apuntan al mercado de bienes raíces de oficinas en Alemania desbloquean así primas de rendimiento sin sobreexposición a las rentas prime volátiles. Esta tendencia marca una diversificación decisiva del mapa de inversiones, impulsada por cambios estructurales en la flexibilidad de ubicación del lugar de trabajo y la resiliencia financiera.

Incentivos respaldados por el gobierno que promueven mejoras de eficiencia energética en edificios

Marcos normativos sólidos están acelerando la descarbonización del inventario de oficinas de Alemania mediante mecanismos de financiación específicos. El Financiamiento Federal para Edificios Eficientes de Alemania ha movilizado hasta 86.000 millones de USD en capital potencial desde su lanzamiento, cubriendo hasta el 40% de los costos de retrofitting mediante préstamos y subvenciones de KfW.[1]Ministerio Federal de Asuntos Económicos y Energía, "Financiamiento Federal para Edificios Eficientes," Las remodelaciones resultantes ya reducen 7,7 millones de toneladas de CO₂ anualmente. Para el mercado de bienes raíces de oficinas en Alemania, los subsidios reducen el riesgo del gasto de capital verde profundo, fortaleciendo los retornos de los propietarios incluso cuando los límites de emisiones de la UE se endurecen. Como resultado, la eficiencia energética ya no es solo un objetivo regulatorio, sino una vía viable hacia retornos de grado de inversión.[2]Ministerio Federal de Asuntos Económicos y Acción por el Clima, "Edificios Eficientes – Resumen de Subsidios KfW,"

Creciente demanda de los sectores tecnológico y de servicios digitales que apoya la absorción de oficinas urbanas

Los ocupantes impulsados por la tecnología están redefiniendo los patrones de demanda espacial en los centros de oficinas urbanas de Alemania. Los ocupantes de TI representaron el 27% de la demanda de usuarios finales en 2024 y continúan superando a los inquilinos financieros tradicionales. La escena de startups de Berlín y el corredor tecnológico de Múnich demandan plantas de piso escalables y listas para la colaboración que fusionen conectividad por cable e inalámbrica. El arrendamiento de 34.800 m² ejecutado por el Banco Central Europeo en Fráncfort durante 2024 subraya cómo el espacio habilitado tecnológicamente también atrae a instituciones de política que buscan compatibilidad con el trabajo híbrido. Este segmento en crecimiento refuerza el valor de los formatos de oficina inteligentes y flexibles que apoyan la innovación, la escalabilidad y las operaciones híbridas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tasas de interés más altas que frenan la actividad de inversión | -0.9% | A nivel nacional, severo en los distritos de negocios centrales de alto valor | Corto plazo (≤ 2 años) |

| Reducción de espacio de oficinas en banca y seguros | -0.6% | Fráncfort, Hamburgo, Düsseldorf | Mediano plazo (2-4 años) |

| Inflación en costos de construcción y materiales | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento bajo la regulación de la UE | -0.3% | Inventario antiguo a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de interés más altas que reducen la actividad de inversión en bienes raíces comerciales

El BCE elevó las tasas clave al 4,5% antes de un recorte de 25 puntos básicos en junio de 2025, endureciendo las condiciones de deuda y presionando el flujo de operaciones. Investigaciones de la Reserva Federal muestran que la economía de Alemania, con fuerte peso manufacturero, se contrae más abruptamente que sus pares orientados a servicios cuando el BCE eleva las tasas, intensificando la presión sobre la demanda de oficinas. El mayor escrutinio tras el colapso de Signa obliga a los bancos a revaluar las garantías y constituir reservas para 1,1 billones de USD en préstamos inmobiliarios. Las solicitudes de insolvencia aumentaron un 3,3% interanual en abril de 2025, con reclamaciones de acreedores de 9.900 millones de USD en febrero, lo que limita aún más el apetito de riesgo inmobiliario. Los activos de oficinas aparecen como los más vulnerables a medida que los valores se ajustan a los cambios en los patrones de trabajo y al crédito más restrictivo.

Reducción del espacio de oficinas en sectores tradicionales como la banca y los seguros

La consolidación en los sectores tradicionales está provocando una reducción estructural de los requerimientos de espacio de oficinas en las principales ciudades alemanas. La reducción de 3.500 empleados de Deutsche Bank en 2024 ejemplifica la optimización sectorial. Los bancos extienden los contratos de arrendamiento en el lugar para evitar gastos de reubicación, pero generalmente subarrendan o ceden el área excedente. Las aseguradoras siguen la misma tendencia, ya que el crecimiento moderado de las primas reduce los empleados en funciones de soporte. En consecuencia, los propietarios en Fráncfort deben competir contra un creciente inventario de subarrendamiento, mientras que los proveedores de espacios flexibles capturan el exceso de demanda de ciclo corto. Este cambio intensifica la competencia por inquilinos y socava la absorción a largo plazo en los distritos financieros centrales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Edificio: Los activos premium marcan el estándar

La Categoría A capturó el 58,45% de la participación del mercado de bienes raíces de oficinas en Alemania en 2025, superando ampliamente a las categorías secundarias. Los inquilinos continuarán favoreciendo estos activos, impulsando el segmento a una CAGR del 3,08% hasta 2031. La puntuación ESG, la automatización avanzada de HVAC y la ubicación centralizada aseguran primas de alquiler de dos dígitos sobre los activos de Categoría B. Los inversores que no pueden financiar retrofittings profundos en edificios de Categoría B y Categoría C enfrentan riesgo de liquidez a medida que la regulación acelera la obsolescencia.

La tendencia hacia la calidad se intensificó en 2024 cuando las corporaciones vincularon los estándares del espacio de trabajo con objetivos de retención y productividad. Los retrofittings de edificios inteligentes, desde iluminación habilitada por IoT hasta gestión de energía impulsada por IA, ahora diferencian las ofertas de mejor categoría. El tamaño del mercado de bienes raíces de oficinas en Alemania para activos de Categoría A crece, por tanto, tanto por nueva construcción como por conversiones de ciclo ascendente, mientras que los pisos de Categoría C estructuralmente obsoletos pivotan cada vez más hacia usos alternativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Transacción: Los alquileres dominan mientras las ventas ganan impulso

Los contratos de alquiler representaron el 73,40% del valor de las transacciones de 2025, confirmando la preferencia de los ocupantes por la flexibilidad en condiciones macroeconómicas inciertas. Sin embargo, el resurgente interés de los inversores impulsa las operaciones del mercado de capitales a lo largo de una senda de CAGR del 3,32% hasta 2031, a medida que los rendimientos reajustados atraen a fondos oportunistas. Las adquisiciones de propietarios-ocupantes aumentaron al 15% del flujo total de operaciones en 2024, lo que señala el deseo de las empresas de contener costos a largo plazo.

Las ventas en situación de dificultad y las operaciones de valor añadido forman el núcleo de los canales de capital privado, con gestores especializados que aprovechan la experiencia en diseño y construcción para obtener primas verdes al momento de la devolución. El tamaño del mercado de bienes raíces de oficinas en Alemania vinculado a las ventas directas avanzará a medida que se amplíen las brechas de refinanciamiento, mientras que el submercado de alquiler permanece como el pilar de la ocupación diaria.

Por Uso Final: La tecnología redefine los patrones de demanda

La Tecnología de la Información y los servicios habilitados por TI controlaron el 26,70% del arrendamiento en 2025, la mayor participación de un solo sector en el mercado de bienes raíces de oficinas en Alemania. Los ciclos de proyecto en rápida evolución y los flujos de trabajo híbridos requieren plantas de piso adaptables e infraestructura digital robusta. El segmento es también el de mayor crecimiento, con una CAGR del 3,45% hasta 2031.

Los ocupantes tradicionales de banca y seguros reducen sus superficies centrales, pero intensifican la demanda de zonas inteligentes de conferencias y atención a clientes, desdibujando las líneas divisorias con los operadores de espacios de trabajo flexibles. Las empresas industriales, de ciencias de la vida y legales adoptan ahora diseños ágiles similares, ampliando el grupo total de demanda potencial para el inventario listo para la tecnología. Por tanto, la competencia intersectorial se intensifica por edificios prime, digitalmente seguros y con bajas emisiones de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La participación del 22,70% de Berlín y la CAGR proyectada del 3,25% se sustentan en un doble motor de presencia del sector público y formación de startups líder en Europa. Las grandes plantas de piso tomadas por los ministerios federales sostienen la estabilidad de arrendamiento a múltiples ciclos, mientras que las empresas en etapa inicial codician clusters flexibles de menos de 2.000 m² que pueden escalar dentro de microcorredores favorables a la tecnología. Los propietarios aceleran las conversiones de uso mixto —la compra en 2025 por parte de PGIM de un edificio de oficinas de mediana altura para 300 unidades de micro-vivienda es un ejemplo ilustrativo— para integrar densidad residencial dentro de nodos de tránsito.

Múnich y Fráncfort mantienen precios premium. Múnich registró un aumento del 29% en la absorción durante 2024, impulsado por empresas tecnológicas globales que coubican funciones de I+D y de sede central en la reconocida columna vertebral de innovación de la ciudad. El distrito financiero de Fráncfort navega entre superficies bancarias racionalizadas y la expansión del BCE; los picos de vacancia a corto plazo fomentan concesiones por parte de los propietarios, pero el núcleo bancario sostiene los puntos de referencia de las rentas prime. La cartera diversificada de inquilinos de Hamburgo —medios de comunicación, logística comercial, servicios marítimos— mantiene la vacancia más baja entre las siete grandes ciudades, amortiguando los choques cíclicos con heterogeneidad sectorial.

Más allá de los mercados de primer nivel, Düsseldorf, Stuttgart, Colonia y Hannover se benefician de menores costos de ocupación y sólidos canales universitarios. Los precios promedio de compra en estas ciudades de categoría B se ubican un 30% por debajo de las operaciones prime en distritos de negocios centrales, pero ofrecen primas de rendimiento de 80 a 120 puntos básicos. La adopción del trabajo remoto reduce el anclaje geográfico, envalentonando a las empresas a adoptar estrategias inmobiliarias de centros distribuidos. En consecuencia, el mercado de bienes raíces de oficinas en Alemania evoluciona hacia una red de subclústeres de ciudades especializadas que absorben colectivamente el crecimiento de la demanda nacional.

Panorama Competitivo

El mercado de bienes raíces de oficinas en Alemania exhibe una concentración moderada. Los asesores internacionales —CBRE, JLL, Cushman & Wakefield— dominan importantes mandatos de asesoría al integrar experiencia en valoración, mercados de capitales y consultoría en ESG. Los pesos pesados nacionales como Union Investment y alstria aprovechan su profundo conocimiento local y sus arraigados vínculos municipales para asegurarse un acceso temprano al inventario en cartera. La tecnología supera ahora al mero control de metros cuadrados; las empresas que incorporan optimización de activos impulsada por IA o administración de contratos de arrendamiento basada en blockchain obtienen ventaja estratégica.

La consolidación se acelera. La compra de Alstria por parte de Brookfield en 2024 y la posterior exclusión del REIT del mercado bursátil destacan cómo el capital privado busca reestructuraciones operativas libres del escrutinio del mercado público. De igual modo, la adquisición pendiente por parte de Partners Group del canal de proyectos de Empira, valuado en 15.400 millones de USD, amplifica el apetito institucional por la capacidad de desarrollo verticalmente integrada. Las oportunidades sin explotar incluyen las conversiones de oficinas a uso residencial; PwC señala 75 millones de m² de inventario de oficinas en riesgo de quedar obsoleto, susceptible de reposicionamiento de uso mixto.

Las alianzas de PropTech proliferan. Siemens se asoció con Enlighted y Zumtobel en 2024 para implementar iluminación IoT que reduce la intensidad energética mientras alimenta datos en tiempo real a los paneles de control de los propietarios. Los grupos de asesoría agrupan estas soluciones dentro de ofertas integrales de retrofitting, diferenciando sus carteras alemanas en las licitaciones. El mercado de bienes raíces de oficinas en Alemania recompensa, por tanto, a los operadores que fusionan el control de activos físicos con plataformas orientadas a servicios y ricas en datos.

Líderes de la Industria de Bienes Raíces de Oficinas en Alemania

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Knight Frank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El BCE recortó las tasas de política monetaria en 25 puntos básicos y pronosticó un crecimiento del PIB del 0,9% para 2025, señalando una modesta relajación de los costos de financiamiento para los inversores en oficinas.

- Mayo de 2025: Alstria Office REIT arrendó 35.300 m² de nuevo espacio y renovó 31.000 m² en el primer trimestre, manteniendo su cartera de 106 activos valuada en 4.620 millones de USD y generando 53,9 millones de USD en ingresos.

- Mayo de 2025: Las solicitudes de insolvencia corporativa aumentaron un 3,3% interanual en abril, con reclamaciones de acreedores de 9.900 millones de USD, lo que subraya el estrés financiero.

- Enero de 2025: Alemania registró 5.640 millones de USD en operaciones de oficinas en 2024, con 1.630 millones de USD cerrados en el cuarto trimestre, lo que marca un claro repunte en el apetito de los inversores por activos core.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, consideramos el mercado inmobiliario de oficinas alemán como el valor acumulado de los edificios de oficinas de categoría A, B y C de nueva construcción, reformados, comercializados o alquilados a inquilinos corporativos, de servicios profesionales, del sector público y tecnológicos en todas las ciudades alemanas. La valoración refleja los precios de los activos negociados o tasados durante el año base y no el volumen anual de alquileres.

Exclusión del ámbito de aplicación: quedan fuera del modelo los ingresos por servicios de operadores de coworking y los planes de uso mixto en los que el espacio de oficinas representa menos de la mitad de la superficie bruta.

Segmentación

- Por Categoría de Edificio

- Categoría A

- Categoría B

- Categoría C

- Por Tipo de Transacción

- Alquiler

- Ventas

- Por Uso Final

- Tecnología de la Información (TI y ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal)

- Por Ciudad

- Berlín

- Múnich

- Fráncfort

- Hamburgo

- Resto de Alemania

Metodología de investigación detallada y validación de datos

Investigación primaria

Se celebraron entrevistas con tasadores, gestores de fondos, planificadores municipales y agentes de representación de inquilinos en Berlín, Múnich, Fráncfort y centros secundarios. Estas conversaciones aclararon los rendimientos prime alcanzables, las primas de eficiencia energética y los posibles proyectos de rehabilitación, lo que nos permitió afinar las hipótesis de costes y absorción que, de otro modo, podrían desviarse de la investigación documental.

Investigación documental

En primer lugar, nuestros analistas cartografiaron el mercado a partir de datos de libre acceso, como los permisos de construcción de Destatis, los flujos hipotecarios del Deutsche Bundesbank, los índices de capital-valor de la European Public Real-Estate Association y los informes de absorción en ciudades publicados por IVD e IZ Research. Los archivos de las empresas, las hojas informativas de los REIT que cotizan en bolsa y los comunicados de prensa sobre las principales operaciones nos ayudaron a calibrar los precios actuales de los activos. También recurrimos a plataformas de pago, en particular D&B Hoovers para las finanzas de los promotores y Dow Jones Factiva para las noticias sobre operaciones. Estos datos sirvieron para construir la base de la oferta, la demanda y la tabla de precios; se revisaron muchas otras fuentes públicas y de suscripción para realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

El modelo se basó en una reconstrucción descendente del stock-valor: el stock total de oficinas terminadas por ciudad multiplicado por el valor medio de capital por metro cuadrado, ajustado en función de la desocupación y la combinación de categorías. Las comprobaciones de sentido ascendentes, incluidos los roll-ups de los promotores y las muestras de alquileres preferentes multiplicados por cálculos retrospectivos de rendimiento, atenuaron cualquier extralimitación. Entre las variables clave se incluyen el crecimiento del PIB, el empleo en el sector de oficinas, los tipos de interés del BCE, los cambios en la rentabilidad prime y las trayectorias de los costes de modernización ESG. Las previsiones hasta 2030 se basan en regresiones multivariantes, sometidas a pruebas de estrés mediante análisis de escenarios acordados con nuestro panel de investigación principal. Las lagunas de datos en las estadísticas municipales se cubrieron con proyecciones lineales a corto plazo que se sobrescriben cuando se publican nuevas cifras.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los analistas senior vuelven a realizar pruebas de variación con los datos de vacantes de JLL y Cushman, garantizan las conversiones de divisas al tipo medio anual EUR-USD y concilian cualquier anomalía de ±5%. El informe se actualiza anualmente, y las actualizaciones provisionales se activan cuando se producen subidas de tipos, cambios en el código fiscal o transacciones que superan el 2% del valor de referencia.

Por qué la base inmobiliaria de oficinas de Mordor en Alemania se gana la confianza

Las estimaciones publicadas a menudo difieren; el alcance, las métricas de precios y la cadencia de actualización rara vez coinciden.

Entre los factores clave de la brecha figuran que los competidores valoran sólo los flujos de caja de los alquileres, utilizan los tipos de cambio de 2023 u omiten las acciones de grado C, mientras que Mordor opta por el valor total de los activos, los euros constantes de 2024 y una división de grado visible.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 112,98 B (2025) | Inteligencia de Mordor | - |

| 27.400 MILLONES DE DÓLARES (2024) | Consultoría global A | Lente de renta de alquiler, excluidos los ocupantes propietarios |

| €150 B (2025) | Asociación sectorial B | Incluye las sedes corporativas pero omite las acciones de ciudades secundarias |

Estos contrastes demuestran que el enfoque mixto de Mordor de existencias más transacciones, la granularidad de las ciudades y el barrido anual de datos proporcionan una base de referencia equilibrada y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bienes raíces de oficinas en Alemania?

El mercado está valuado en 116.230 millones de USD en 2026 y se proyecta que ascienda a 133.880 millones de USD en 2031.

¿Qué categoría de edificio concentra la mayor participación?

Los activos de Categoría A controlan el 58,45% de la participación de mercado y crecen a una CAGR del 3,08%, ya que las empresas buscan el cumplimiento de ESG y servicios premium.

¿Cómo han afectado las mayores tasas de interés del BCE a la actividad de inversión?

Los costos de financiamiento se dispararon, aplanando los rendimientos prime en el 4,91% y manteniendo el volumen de transacciones de 2024 en 5.640 millones de USD, pero el reajuste de precios está creando atractivas oportunidades de valor añadido.

¿Qué sector impulsa la nueva demanda de arrendamiento?

La Tecnología de la Información y los servicios habilitados por TI representan el 26,70% de la demanda de usuarios finales y se pronostica que incrementarán las necesidades de arrendamiento a una CAGR del 3,45%.

¿Por qué las ciudades alemanas secundarias atraen la atención de los inversores?

Las ciudades de categoría B ofrecen menores costos de adquisición, una vacancia promedio del 5,0% y primas de rendimiento de hasta 120 puntos básicos en comparación con los distritos de negocios centrales de primer nivel, lo que las hace atractivas para la diversificación.

¿Qué papel desempeñan los incentivos gubernamentales en la economía del retrofitting?

Los préstamos y subvenciones de KfW cubren hasta el 40% de los costos de retrofitting, reduciendo los períodos de recuperación de la inversión e impulsando mejoras a nivel nacional que reducen 7,7 millones de toneladas de CO₂ anualmente.

Última actualización de la página el: