Tamaño y Participación del Mercado de Servicios Inmobiliarios de Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

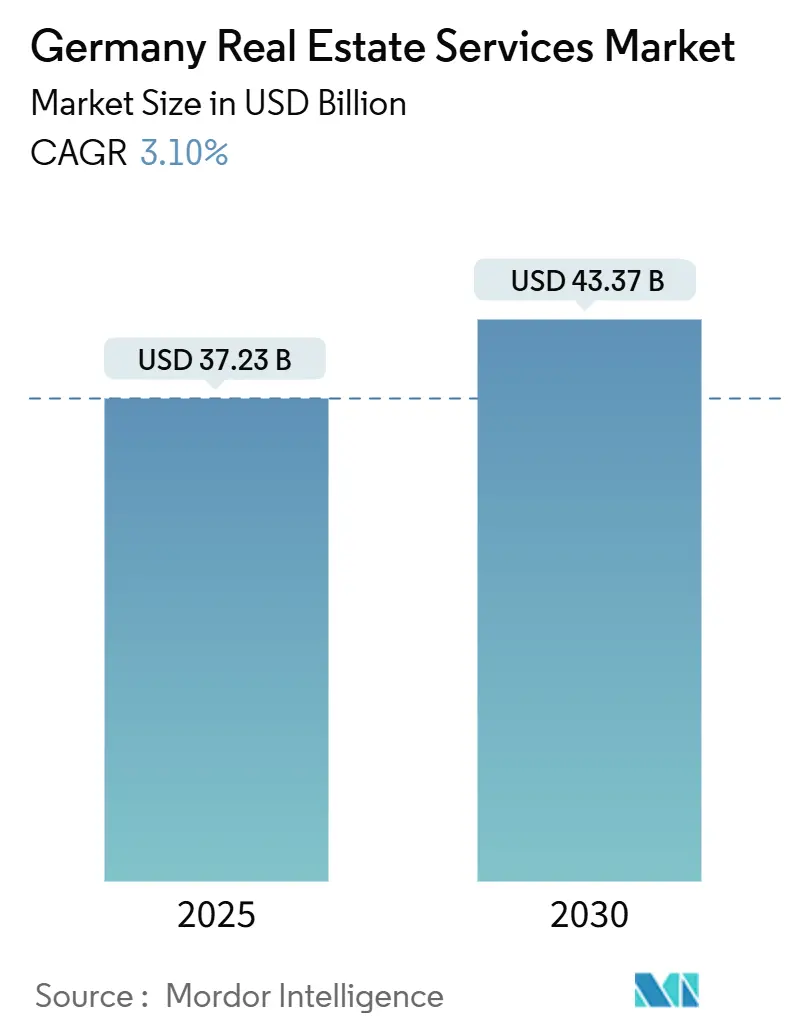

| Tamaño del Mercado (2025) | 37.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 43.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Inmobiliarios de Alemania por Mordor Intelligence

El tamaño del Mercado de Servicios Inmobiliarios de Alemania se estima en USD 37,23 mil millones en 2025, y se espera que alcance los USD 43,37 mil millones en 2030, a una CAGR del 3,10% durante el período de pronóstico (2025-2030). El crecimiento reciente está impulsado por la rotación de capital institucional hacia activos conformes con criterios ESG, la demanda sostenida de gestión de proyectos vinculada a las actualizaciones obligatorias de eficiencia energética y la rápida digitalización de los flujos de trabajo inmobiliarios. Las reformas de las comisiones de corretaje y las persistentes presiones de asequibilidad han moderado los ingresos derivados de transacciones, aunque los ingresos recurrentes de la administración de propiedades e instalaciones continúan sustentando la resiliencia del sector. Las condiciones competitivas se mantienen moderadas, ya que los grandes proveedores de servicios integrales aprovechan su escala, mientras que los nuevos participantes del sector PropTech pugnan por cuota de mercado mediante ofertas habilitadas por software y ricas en datos. Instrumentos de política como las deducciones por depreciación degresiva para nuevas viviendas y las cuotas de infraestructura ampliadas para inversores regulados señalan un apoyo gubernamental sostenido y probablemente reforzarán la demanda de servicios a mediano plazo.

Conclusiones Clave del Informe

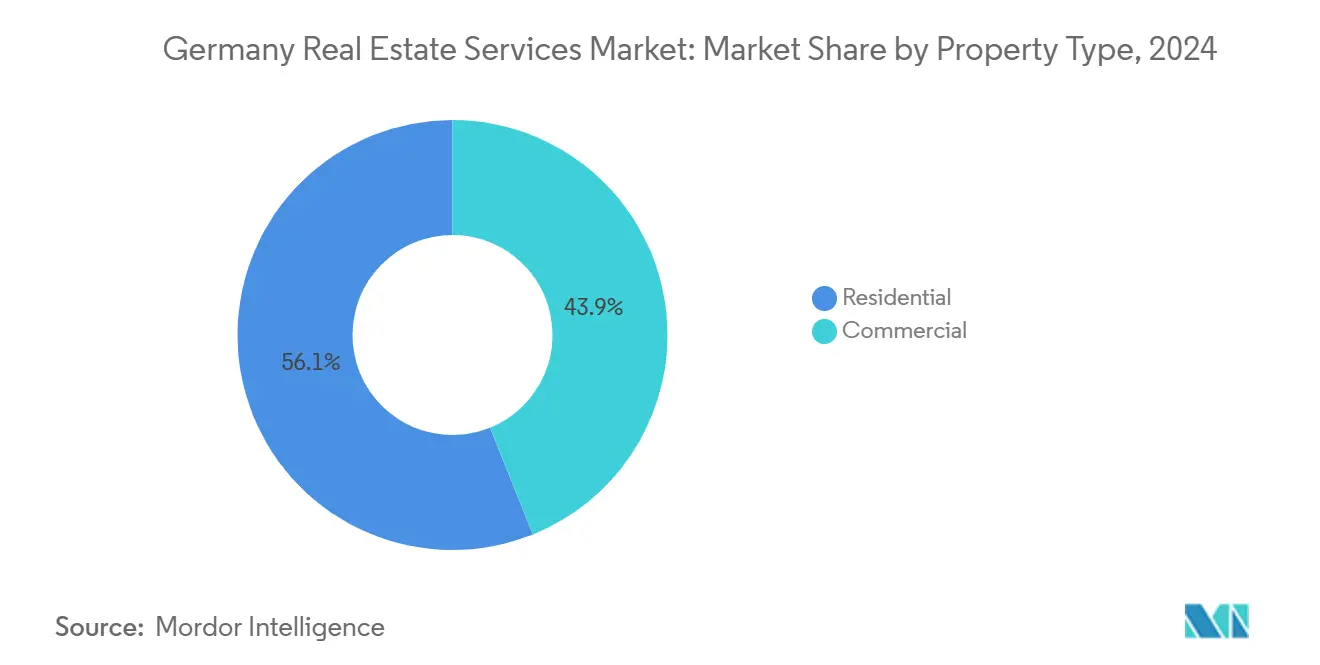

- Por tipo de propiedad, el segmento residencial retuvo el 56,1% de la participación en los ingresos del mercado de servicios inmobiliarios de Alemania en 2024. El mercado de servicios inmobiliarios de Alemania para el segmento comercial registró la CAGR más rápida del 3,56% entre 2025 y 2030.

- Por servicio, la administración de propiedades lideró con el 42,3% de la participación del mercado de servicios inmobiliarios de Alemania en 2024. Se proyecta que el mercado de servicios inmobiliarios de Alemania para los servicios de valoración se expanda a una CAGR del 4,15% entre 2025 y 2030.

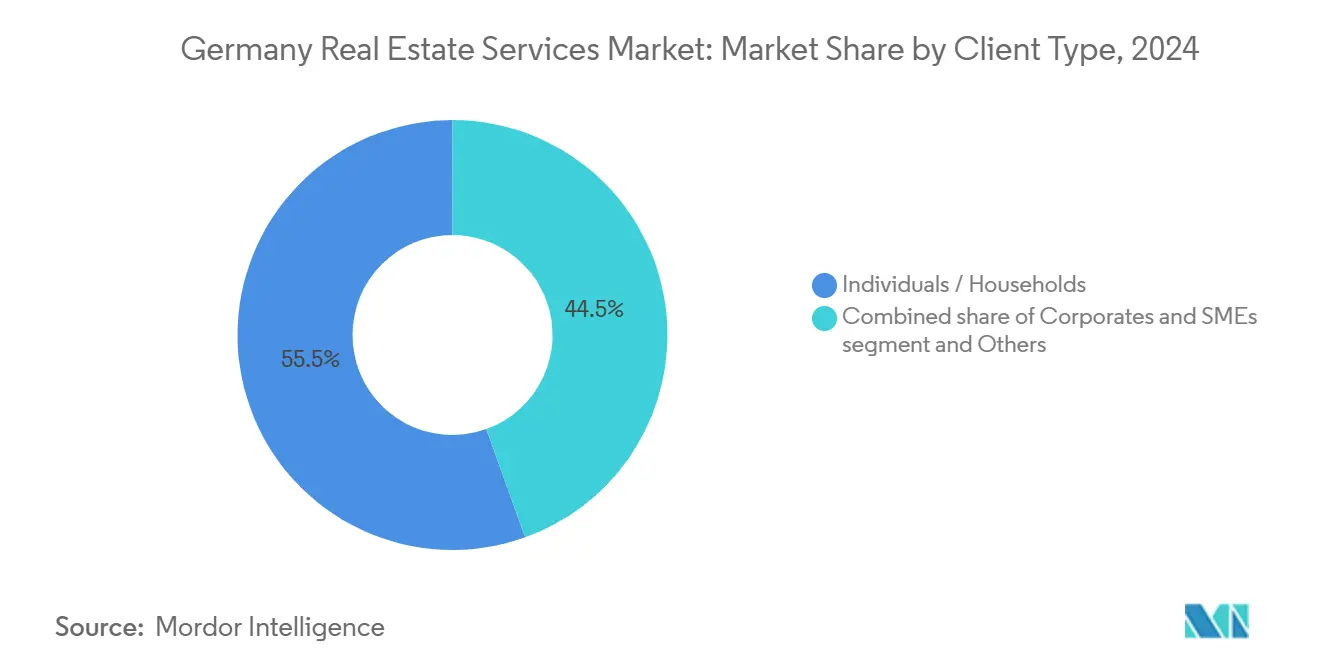

- Por tipo de cliente, los hogares individuales generaron el 55,5% del tamaño del mercado de servicios inmobiliarios de Alemania en 2024. El mercado de servicios inmobiliarios de Alemania para clientes corporativos y PYMEs muestra la CAGR más alta del 3,91% entre 2025 y 2030.

- Por ciudad, Berlín captó el 26,7% de los ingresos de 2024 del mercado de servicios inmobiliarios de Alemania. El mercado de servicios inmobiliarios de Alemania para Fráncfort registra la CAGR más sólida del 4,02% entre 2025 y 2030.

Tendencias e Información del Mercado de Servicios Inmobiliarios de Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda institucional de gestión externalizada de instalaciones y propiedades | +0.8% | Nacional; Berlín, Múnich, Fráncfort | Mediano plazo (2-4 años) |

| Aumento de la demanda de renovación bajo objetivos de eficiencia energética | +0.7% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Expansión de los mandatos de informes ESG | +0.6% | Nacional; adopción temprana en las principales metrópolis | Corto plazo (≤ 2 años) |

| Transformación digital en carteras inmobiliarias | +0.5% | Nacional; primeros adoptantes en el sector comercial | Corto plazo (≤ 2 años) |

| Mayor capital de fondos de pensiones para oficinas principales y logística | +0.4% | Las 7 principales ciudades | Mediano plazo (2-4 años) |

| Reformas de zonificación favorables a las unidades de vivienda adicionales | +0.3% | Baden-Württemberg, Berlín | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Institucional de Gestión Externalizada de Instalaciones y Propiedades

Los hospitales y los organismos públicos están transfiriendo las operaciones inmobiliarias no esenciales a proveedores especializados para gestionar la complejidad y el riesgo regulatorio. Fresenius Helios ilustra este cambio al priorizar la experiencia externa en gestión energética y sistemas de edificios digitales, asegurando estructuras de costos predecibles y beneficios de cumplimiento normativo. Las autoridades municipales, ante la presión presupuestaria, adoptan estrategias similares, creando contratos a largo plazo que estabilizan los ingresos de los gestores de instalaciones. A medida que la externalización escala, los proveedores amplían su profundidad técnica, desde la optimización de sistemas HVAC hasta el mantenimiento de sensores inteligentes, para cumplir con las garantías de rendimiento. Este impulsor mantendrá boyantes los flujos de ingresos recurrentes en el mercado de servicios inmobiliarios de Alemania a medida que crecen los activos públicos y sanitarios.

Expansión de los Mandatos de Informes ESG que Impulsan los Volúmenes de Valoración y Asesoramiento

Las normas de divulgación ahora exigen datos detallados sobre la intensidad de carbono y el impacto social, lo que lleva a las aseguradoras que mantienen el 13,1% de sus carteras en bienes raíces a buscar servicios de diligencia debida más profundos. Las firmas de asesoramiento equipadas con análisis de riesgo climático ganan cuota de mercado porque los inversores deben justificar las adquisiciones frente a criterios taxonómicos en evolución. Los tasadores incorporan métricas de inundaciones, estrés térmico y gastos de capital verde, posicionando las prácticas con conocimiento ESG para una fijación de precios premium. La mayor complejidad de los informes eleva las barreras de entrada, consolidando la ventaja de las firmas con credenciales de sostenibilidad establecidas. La creciente claridad regulatoria debería acelerar la demanda de evaluaciones durante los próximos dos años.

Aumento de la Demanda de Gestión de Proyectos de Renovación bajo Objetivos de Eficiencia Energética

El programa Bundesförderung für effiziente Gebäude de Alemania subvenciona hasta el 40% de los costos de renovación, impulsando a los propietarios a mejorar los envolventes térmicos y los sistemas mecánicos[1]Ministerio Federal de Asuntos Económicos y Acción Climática, "Descripción General del Programa Bundesförderung Für Effiziente Gebäude," BMWK, bmwk.de. Los gestores de proyectos especializados coordinan contratistas, financiación e informes ESG, captando importantes fondos de honorarios. Técnicas como las fachadas prefabricadas de Energiesprong reducen las interrupciones en obra y cumplen con los estándares de cero emisiones netas. La financiación continua y los plazos regulatorios mantienen amplias las carteras de renovación, garantizando un crecimiento a mediano plazo en los servicios de asesoramiento y supervisión de la construcción[2]Claudia Kemfert, "Renovaciones de Edificios con Eficiencia Energética y Crecimiento Económico," Informe Semanal del DIW, diw.de. Los proveedores con trayectorias probadas en proyectos de edificios ocupados tienen una ventaja competitiva.

Mayor Despliegue de Capital de Fondos de Pensiones en Activos Principales

La expansión regulatoria de las cuotas de infraestructura al 5% permite a los fondos de pensiones reasignar capital hacia parques logísticos y oficinas de primera categoría, impulsando el tamaño de las operaciones y los mandatos de gestión de activos[3]Deutsche Bundesbank, "Estadísticas de Asignación de Activos de Inversores Institucionales 2025," Bundesbank, bundesbank.de. Las instituciones demandan socios de servicio integral que ofrezcan diligencia debida en adquisiciones, optimización continua de instalaciones y cumplimiento ESG. Los tickets de mayor tamaño respaldan la visibilidad de ingresos a varios años para los proveedores de servicios. Las asignaciones concentradas en las siete principales ciudades también intensifican la competencia por los contratos de gestión de clase A, elevando los estándares en todo el mercado de servicios inmobiliarios de Alemania.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Debilidad en las transacciones residenciales por presiones de asequibilidad | -0.7% | Nacional; metrópolis de alto costo | Mediano plazo (2-4 años) |

| Compresión de comisiones tras la reforma de honorarios de corretaje | -0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Mercado laboral ajustado para técnicos cualificados de gestión de instalaciones | -0.4% | Principales ciudades a nivel nacional | Largo plazo (≥ 4 años) |

| Largos ciclos de permisos que ralentizan las carteras de asesoramiento | -0.3% | Baden-Württemberg, Berlín | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Debilidad Prolongada en las Transacciones Residenciales Debido a Presiones de Asequibilidad

Las tasas de interés más altas y los costos de construcción han dejado fuera del mercado a los compradores de primera vivienda, reduciendo los volúmenes de operaciones y alargando los ciclos de venta. Las firmas de corretaje ahora dividen las comisiones equitativamente con los compradores bajo la reforma de 2020, reduciendo los márgenes brutos justo cuando el número de transacciones cae. Los efectos secundarios afectan al asesoramiento hipotecario, la tramitación de escrituras y los trabajos de valoración auxiliares. La recuperación requiere estabilidad en las tasas de interés y una mayor oferta de vivienda, lo que hace probable que este viento en contra persista hasta 2027. Los proveedores de servicios están diversificándose hacia ingresos centrados en el alquiler y la gestión de activos para compensar el desequilibrio.

Mercado Laboral Ajustado para Técnicos Cualificados de Gestión de Instalaciones y Gestores de Activos

Los edificios inteligentes necesitan técnicos versados en gemelos digitales, datos ESG y sistemas HVAC complejos, pero los programas de formación profesional van por detrás de la demanda. La escalada salarial es más aguda en Berlín, Múnich y Fráncfort, erosionando los márgenes de los proveedores donde los acuerdos de nivel de servicio fijan los honorarios. Los roles de gestión de activos exigen capacidad analítica más fluidez regulatoria, intensificando la competencia por el talento. El escaso crecimiento de la fuerza laboral limita la capacidad de incorporación de contratos, restringiendo la expansión del mercado a corto plazo. Las empresas invierten en programas de mejora de competencias, pero el tiempo hasta la competencia mantiene la oferta ajustada durante varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Segmento Comercial Gana Terreno a Pesar del Dominio Residencial

Los servicios residenciales contribuyeron con el 56,1% de los ingresos de 2024, liderados por la demanda de alquiler multifamiliar, aunque los contratos comerciales se están expandiendo más rápidamente a una CAGR del 3,56% hasta 2030. El crecimiento logístico se apoya en las necesidades de cumplimiento del comercio electrónico, mientras que las oficinas principales en Fráncfort y Múnich atraen capital conforme con criterios ESG en busca de rendimientos estables. Se prevé que la superficie de centros de datos se duplique para 2030, impulsando trabajos de gestión de instalaciones y asesoramiento en calidad de energía de alto margen. Por el contrario, el corretaje de viviendas unifamiliares se rezaga a medida que la asequibilidad pesa sobre los compradores de primera vivienda, aunque las reformas de zonificación para unidades de vivienda adicionales podrían añadir listados incrementales a largo plazo.

Los participantes del mercado se diversifican combinando plataformas de gestión residencial con equipos de asesoramiento comercial especializados para capturar el ciclo de vida completo de los activos. Las renovaciones ESG, particularmente en oficinas más antiguas, impulsan mandatos combinados de gestión de proyectos y valoración. Los proveedores residenciales despliegan soluciones habilitadas por tecnología, como inspecciones virtuales de propiedades, para reducir costos y mantener márgenes en un entorno de ventas más lento. Mientras tanto, el mercado de servicios inmobiliarios de Alemania continúa asignando más capital a almacenes y centros de datos, donde los arrendamientos a largo plazo estabilizan los ingresos y compensan las oscilaciones cíclicas en los activos de comercio minorista y hostelería.

Por Servicio: Los Servicios de Valoración se Aceleran en Medio de la Estabilidad de la Gestión

La administración de propiedades preservó una participación de ingresos del 42,3% en 2024, reflejando contratos estables y la naturaleza recurrente de las tareas de cobro de alquileres y mantenimiento. Sin embargo, la valoración está destinada a superar a todos los servicios con una CAGR del 4,15%, ya que los inversores necesitan puntuaciones de riesgo climático y evaluaciones comparativas de impacto social. La integración de bulwiengesa por parte de Scout24 se alinea con esta tendencia, añadiendo conjuntos de datos densos y comparables impulsados por inteligencia artificial que agilizan los plazos de tasación.

Las firmas de gestión de instalaciones integran paneles de control de IoT para demostrar el cumplimiento de los acuerdos de nivel de servicio, creando vías de venta adicional hacia contratos de rendimiento energético. Los equipos de corretaje adoptan visitas virtuales y puntuación predictiva de clientes potenciales, preservando la productividad a pesar de las comisiones más reducidas. En todas las ofertas, la digitalización reduce los costos administrativos y sustenta honorarios competitivos, garantizando que el mercado de servicios inmobiliarios de Alemania siga siendo accesible para las medianas empresas al tiempo que eleva el nivel de calidad del servicio.

Por Tipo de Cliente: La Externalización Corporativa Impulsa el Crecimiento

Los hogares individuales todavía representan el 55,5% de la demanda de 2024, pero los clientes corporativos y PYMEs son los de mayor crecimiento con una CAGR del 3,91%. El grupo sanitario Fresenius Helios externaliza la gestión integral de instalaciones para ajustar los presupuestos operativos y cumplir con estrictos estándares de higiene. Los propietarios del sector público transfieren el riesgo de rendimiento energético a los contratistas, impulsando acuerdos plurianuales que aseguran flujos de caja predecibles.

Los proveedores de servicios agrupan asesoramiento, mantenimiento e informes regulatorios en contratos de fuente única, creando mayores costos de cambio y una retención más prolongada. Los servicios para propietarios individuales pivotan hacia portales de autoservicio y modelos de valoración automatizados para mantenerse competitivos en costos. Los clientes corporativos buscan paneles de control de carteras en tiempo real, alertas de cumplimiento ESG y hojas de ruta de descarbonización, elevando el nivel de sofisticación y ampliando la cuota de cartera por cuenta. Esta inclinación hacia la externalización empresarial sustenta una expansión sostenida incluso si las transacciones de consumidores permanecen moderadas.

Análisis Geográfico

Berlín retuvo una participación de ingresos del 26,7% en 2024 gracias a la diversa demanda de agencias federales, embajadas y un vibrante mercado de alquiler. Los mandatos de actualización de eficiencia energética y la tramitación digital de permisos simplificada están generando acumulaciones de trabajo de asesoramiento, mientras que los planes de regeneración público-privada amplían la cartera de proyectos para los gestores de proyectos. Sin embargo, el aumento de los precios del suelo y los límites de alquiler mantienen la presión sobre los ingresos de corretaje, incentivando a los gestores a diversificarse hacia la consultoría de renovación y los servicios de monitoreo de activos.

Fráncfort es el líder en crecimiento con una CAGR del 4,02% hasta 2030, impulsado por una absorción de oficinas récord de 198.100 m² en el primer trimestre de 2025 y la aceleración de la construcción de centros de datos. Los alquileres de oficinas de primera categoría alcanzaron EUR 51,00 (USD 55,6) por m² al mes, lo que indica una profunda demanda de espacios de clase A. Las instituciones financieras prefieren torres energéticamente eficientes, generando encargos premium de gestión y valoración. El cambiante horizonte urbano de la ciudad también atrae capital de fondos de pensiones, consolidando contratos de servicio a largo plazo.

Múnich se beneficia de la concentración del sector tecnológico, lo que respalda un trabajo constante de gestión de instalaciones de oficinas y ciencias de la vida. Hamburgo aprovecha la logística portuaria para impulsar las necesidades de asesoramiento en almacenes y cadena de frío. Las metrópolis secundarias como Stuttgart, Düsseldorf y Leipzig, agrupadas bajo el Resto de Alemania, rivalizan colectivamente con cualquier ciudad de primer nivel en volumen. Sus perfiles económicos policéntricos implican paquetes de servicios personalizados, desde la gestión de viviendas para estudiantes en ciudades universitarias hasta la valoración industrial ligera, lo que hace de la diversificación geográfica una cobertura contra las desaceleraciones localizadas. En general, la competencia a nivel de ciudad impulsa a los proveedores a agudizar las especializaciones sectoriales y desplegar plataformas tecnológicas que escalen en contextos urbanos, garantizando que el mercado de servicios inmobiliarios de Alemania mantenga el impulso a nivel nacional.

Panorama Competitivo

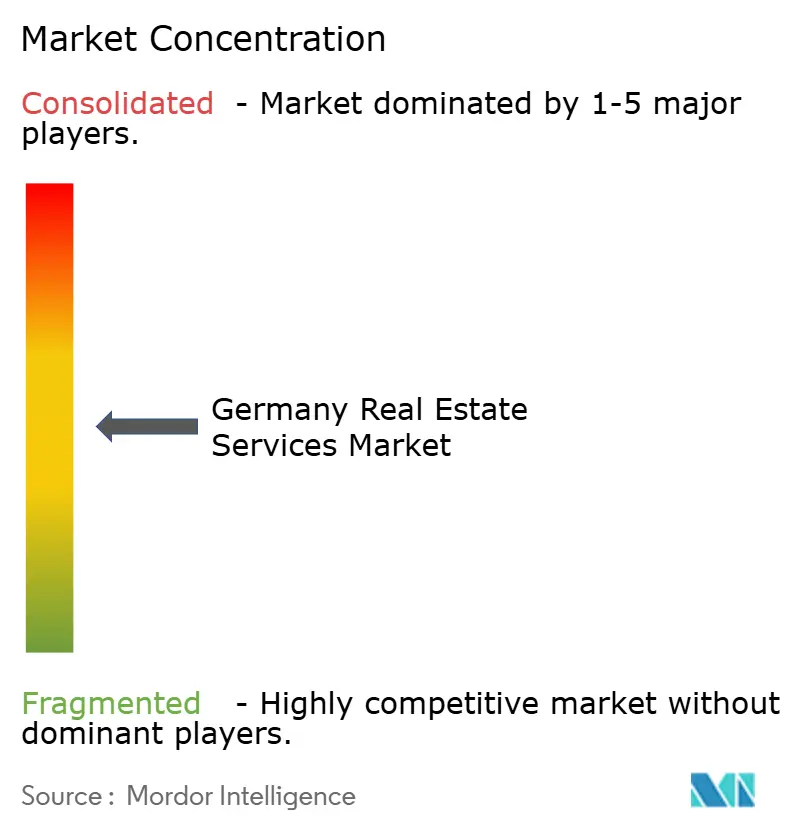

El mercado de servicios inmobiliarios de Alemania muestra una concentración moderada. Vonovia aprovecha una cartera residencial de 546.000 unidades para integrar mantenimiento interno, servicios energéticos y aplicaciones para inquilinos, respaldando economías de escala. CBRE Germany capitaliza su experiencia en mercados de capitales globales para ganar mandatos transfronterizos, habiendo asesorado recientemente en varias desinversiones de rascacielos en Fráncfort. JLL extiende su conjunto de herramientas globales de consultoría ESG a clientes alemanes, posicionándose para el crecimiento del asesoramiento impulsado por la regulación.

La adquisición de bulwiengesa por parte de Scout24 en 2024 le otorgó a la firma una ventaja en datos que fortalece los productos de valoración y profundiza la fidelización de clientes dentro de su ecosistema ImmoScout24. Las PropTechs más pequeñas se centran en puntos de dolor de nicho, como la gestión de depósitos de alquiler o la detección de fugas basada en IoT, asociándose a menudo con los operadores establecidos en lugar de desafiarlos directamente. La gestión de instalaciones sanitarias y de centros de datos representa espacios en blanco atractivos, que exigen cumplimiento especializado y garantías de tiempo de actividad. En general, la adopción digital, la fluidez en ESG y los paquetes de servicios integrados son los diferenciadores estratégicos fundamentales que determinan los resultados competitivos en el mercado de servicios inmobiliarios de Alemania.

Líderes de la Industria de Servicios Inmobiliarios de Alemania

Vonovia SE

Deutsche Wohnen

LEG Immobilien SE

Instone Group

Vivawest Wohnen GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Vonovia SE adquirió 820 unidades residenciales y 261 unidades comerciales del QUARTERBACK Immobilien-Gruppe. Fortalecimiento de la cartera residencial principal y los servicios de administración de propiedades.

- Enero de 2025: Vonovia SE adquirió 19 propiedades de cuidado y acordó comprar PFLEGEN & WOHNEN HAMBURG GmbH (13 ubicaciones de residencias de cuidado) por EUR 380 millones (USD 414 millones). Expansión hacia el sector de servicios inmobiliarios de atención sanitaria.

- Diciembre de 2024: Scout24 SE adquirió bulwiengesa AG, un proveedor líder de valoración y servicios de datos. Mejora de las capacidades analíticas de Scout24 y la transparencia del mercado a través del ecosistema ImmoScout24.

- Diciembre de 2024: Scout24 SE adquirió neubau kompass AG, una plataforma de marketing digital para propiedades residenciales de nueva construcción en Alemania y Austria. Ampliación del alcance de Scout24 en el segmento de nueva construcción.

Alcance del Informe del Mercado de Servicios Inmobiliarios de Alemania

| Residencial | Unifamiliar |

| Multifamiliar | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros |

| Servicios de Corretaje |

| Servicios de Administración de Propiedades |

| Servicios de Valoración |

| Otros |

| Personas Físicas / Hogares |

| Empresas y PYMEs |

| Otros |

| Berlín |

| Múnich |

| Fráncfort |

| Hamburgo |

| Resto de Alemania |

| Por Tipo de Propiedad | Residencial | Unifamiliar |

| Multifamiliar | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Otros | ||

| Por Servicio | Servicios de Corretaje | |

| Servicios de Administración de Propiedades | ||

| Servicios de Valoración | ||

| Otros | ||

| Por Tipo de Cliente | Personas Físicas / Hogares | |

| Empresas y PYMEs | ||

| Otros | ||

| Por Ciudad | Berlín | |

| Múnich | ||

| Fráncfort | ||

| Hamburgo | ||

| Resto de Alemania | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios inmobiliarios de Alemania?

El mercado está valorado en USD 37,23 mil millones en 2025, con una previsión de alcanzar los USD 43,37 mil millones en 2030.

¿Qué tipo de propiedad se está expandiendo más rápidamente?

Se proyecta que los servicios inmobiliarios comerciales crezcan a una CAGR del 3,56%, superando a los servicios residenciales hasta 2030.

¿Por qué los servicios de valoración están ganando impulso?

La intensificación de las normas de divulgación ESG requiere evaluaciones detalladas de riesgo climático e impacto social, impulsando los ingresos de valoración a una CAGR del 4,15%.

¿Cómo están afectando las reformas de honorarios de corretaje a los proveedores de servicios?

La ley de 2020 que divide las comisiones equitativamente entre compradores y vendedores ha comprimido los márgenes, impulsando la consolidación entre los corredores más pequeños.

¿Qué ciudad ofrece las mejores perspectivas de crecimiento?

Fráncfort lidera con una CAGR proyectada del 4,02% gracias a la sólida demanda de oficinas y el rápido desarrollo de centros de datos.

¿Qué tecnologías están dando forma al futuro de la industria?

Los sensores IoT, los gemelos digitales y las plataformas de valoración ricas en datos están permitiendo el mantenimiento predictivo, el monitoreo de carteras en tiempo real y ciclos de diligencia debida más rápidos en todo el sector.

Última actualización de la página el: