Tamaño y Participación del Mercado de Planificación de Recursos Empresariales de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

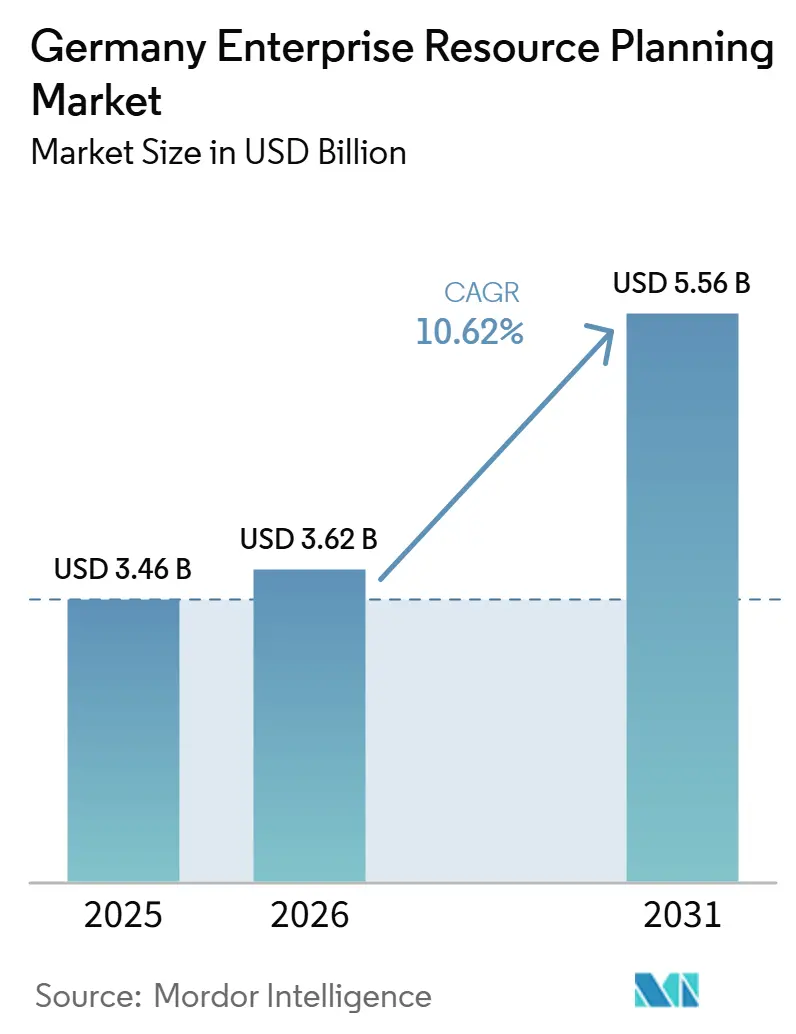

| Tamaño del mercado en el año base (2025) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planificación de Recursos Empresariales de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de planificación de recursos empresariales de Alemania aumente de USD 3,46 mil millones en 2025 a USD 3,62 mil millones en 2026 y alcance USD 5,56 mil millones en 2031, creciendo a una CAGR del 6,58% durante 2026-2031. El ritmo moderado refleja un panorama maduro en el que el plazo de soporte convencional de SAP para ECC en 2027 está impulsando la demanda de reemplazo latente hacia proyectos de migración activos, especialmente en el Mittelstand. Las estrategias de nube híbrida, los mandatos regulatorios como la Directiva de Informes de Sostenibilidad Corporativa y las crecientes preocupaciones sobre la soberanía de datos configuran las prioridades de gasto a medida que las empresas evalúan la nube privada o soberana frente a las plataformas de hiperescala. Los grandes fabricantes están rediseñando las capas de integración del piso de producción para alinearse con la Industria 4.0, mientras que los sectores de servicios aceleran la modernización del capital humano y las finanzas para abordar la escasez de talento y cumplir con las obligaciones de facturación electrónica. La intensidad competitiva sigue siendo alta: SAP domina los sistemas centrales, aunque los especialistas alemanes se diferencian a través de la funcionalidad vertical, el soporte local y la implementación híbrida incremental.

Conclusiones Clave del Informe

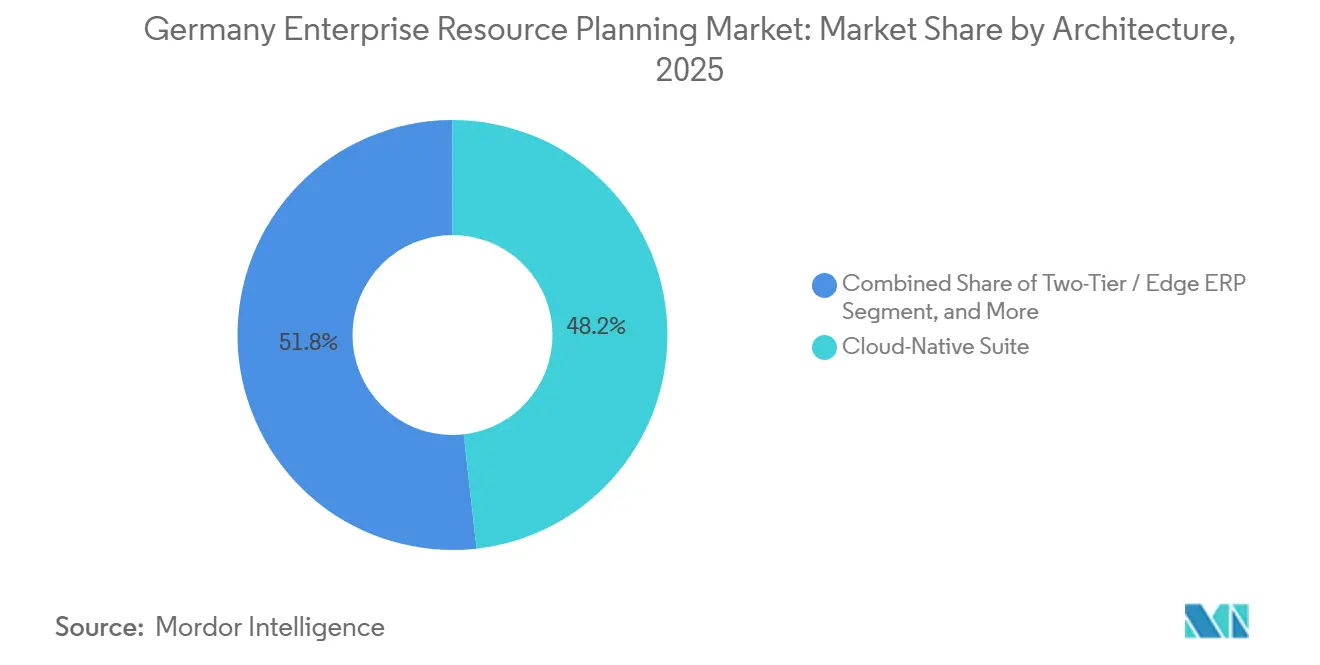

- Por arquitectura, las suites nativas en la nube lideraron con una participación de ingresos del 48,21% en 2025; se proyecta que las configuraciones de dos niveles se expandirán a una CAGR del 15,12% hasta 2031.

- Por función empresarial, finanzas y contabilidad representó el 34,97% de la participación del mercado de planificación de recursos empresariales de Alemania en 2025, mientras que se prevé que la gestión del capital humano crezca a una CAGR del 13,28% hasta 2031.

- Por modelo de implementación, la nube captó el 63,44% del gasto en 2025 y avanza a una CAGR del 16,43% hasta 2031.

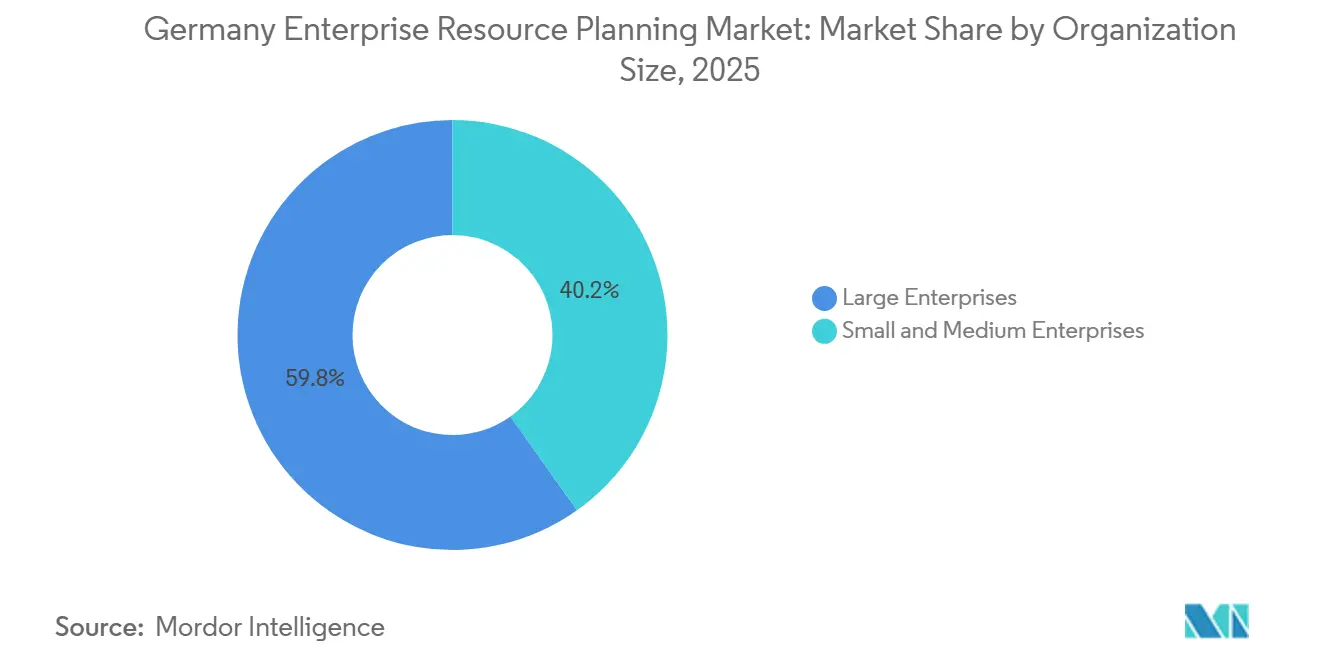

- Por tamaño de organización, las grandes empresas representaron el 59,83% del mercado de ERP de Alemania en 2025, aunque las pymes están proyectadas para expandirse a una CAGR del 14,72% entre 2026-2031.

- Por vertical industrial, la manufactura representó el 27,18% del mercado de planificación de recursos empresariales alemán en 2025; se proyecta que la atención médica y las ciencias de la vida registren la CAGR más alta del 12,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Planificación de Recursos Empresariales de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de la Nube entre las Empresas del Mercado Medio Alemán | +1.8% | Nacional, fuerte en Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Protección de Datos que Impulsan la Demanda de ERP Conforme | +1.2% | Nacional, alineado con el RGPD y la DSGVO | Largo plazo (≥ 4 años) |

| Impulso de la Industria 4.0 en la Manufactura Alemana | +1.5% | Centros automotrices y de maquinaria (Stuttgart, Múnich, Wolfsburg) | Mediano plazo (2-4 años) |

| Creciente Necesidad de Visibilidad en Tiempo Real de la Cadena de Suministro | +0.9% | Nacional, con extensión a las filiales europeas de las multinacionales alemanas | Corto plazo (≤ 2 años) |

| Mandatos de Informes de Descarbonización que Impulsan los Módulos de Sostenibilidad de ERP | +0.7% | Nacional, impulsado por la CSRD de la UE y el Reglamento de Taxonomía | Mediano plazo (2-4 años) |

| Escasez de Desarrolladores SAP ABAP Calificados que Impulsa la Adopción de ERP de Bajo Código | +0.5% | Nacional, que afecta a empresas con grandes instalaciones SAP | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Nube entre las Empresas del Mercado Medio Alemán

Las empresas del Mittelstand han reemplazado dos tercios de sus sistemas centrales en dos años, favoreciendo los modelos nativos en la nube e híbridos que se alinean con las hojas de ruta de los proveedores y apoyan el trabajo remoto. Una encuesta de BITMi de 2025 mostró que el 82% de las empresas planean presupuestos de TI más altos para 2026, con el 53% destinado a infraestructura en la nube.[1]BITMI.DE – Encuesta de Presupuesto de TI Alemán 2026 El SLA del 99,95% de SAP-Microsoft para ERP en la Nube Privada en Azure ejemplifica las ofertas que reducen el riesgo de tiempo de actividad y se integran con Copilot y Teams. Sin embargo, muchos compradores aún prefieren nubes privadas o soberanas para evitar las leyes de acceso a datos extraterritoriales, lo que lleva a proveedores como proALPHA a lanzar opciones híbridas que mantienen el MES en las instalaciones mientras trasladan el CRM a SaaS.

Regulaciones Estrictas de Protección de Datos que Impulsan la Demanda de ERP Conforme

El Reglamento General de Protección de Datos, la Ley Federal Alemana de Protección de Datos y la Ley de Datos de la UE exigen interfaces abiertas, formatos de exportación estandarizados y la abolición de las tarifas de cambio para 2027. El 42% de las empresas citan la protección de datos como una barrera para la adopción de la nube pública. SAP y Microsoft respondieron asociándose con Delos Cloud GmbH, que aloja cargas de trabajo en centros de datos controlados por Alemania para mitigar las preocupaciones de la Ley CLOUD. Para los bancos, la Ley de Resiliencia Operativa Digital extiende el cumplimiento a la gestión de riesgos de terceros, lo que obliga a realizar auditorías rigurosas de los proveedores de ERP.

Impulso de la Industria 4.0 en la Manufactura Alemana

El 71% de los fabricantes ejecutan aplicaciones de Industria 4.0 y el 42% implementa IA en al menos un área de negocio, según la encuesta de VDMA de 2025.[2]VDMA.ORG – Adopción de la Industria 4.0 e IA en la Manufactura Alemana Siemens está invirtiendo EUR 200 millones (USD 226 millones) para transformar su planta de electrónica de Amberg en una fábrica impulsada por IA para 2030. Los proveedores de ERP ahora integran MES y análisis de calidad, convirtiendo el software de back-office en capas de orquestación en tiempo real; la versión 9.5 de proALPHA sincroniza los datos de las máquinas con las órdenes de producción para señalar las desviaciones en el tiempo de ciclo.

Creciente Necesidad de Visibilidad en Tiempo Real de la Cadena de Suministro

Las arquitecturas de torre de control conectan sensores, socios logísticos y proveedores a un núcleo de ERP orientado a eventos. El despliegue de 7.000 sensores de Continental en Regensburg alimenta análisis basados en la nube que pronostican interrupciones y asignan piezas de forma dinámica. La Red de Negocios de SAP para la Colaboración en la Cadena de Suministro ofrece actualizaciones bidireccionales sobre pedidos en tránsito, con un ROI documentado para los niveles automotrices alemanes. Las empresas que no pueden proporcionar datos en tiempo real corren el riesgo de ser ignoradas a medida que los compradores se integran directamente con las API logísticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de los Sistemas Heredados y Altos Costos de Migración | -0.9% | Empresas con más de 20 años de personalizaciones SAP | Mediano plazo (2-4 años) |

| Estrictas Preocupaciones sobre la Residencia de Datos que Limitan la Adopción de la Nube Pública | -0.6% | Verticales de defensa, BFSI y sector público | Largo plazo (≥ 4 años) |

| Incertidumbre Económica que Reduce los Presupuestos de TI entre las Pymes | -0.4% | Pymes en industrias cíclicas | Corto plazo (≤ 2 años) |

| Aumento de los Precios de la Energía que Incrementa el TCO Local y Dificulta las Actualizaciones | -0.3% | Regiones con altas tarifas industriales de electricidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de los Sistemas Heredados y Altos Costos de Migración

Actualmente, el 71% de los clientes de SAP continúan operando en ECC HCM, incluso cuando se acerca el plazo de migración de mayo de 2026. Esta tendencia pone de relieve los desafíos que plantean las personalizaciones de nómina, que a menudo dificultan la reimplementación rápida. Por ejemplo, un fabricante de tamaño mediano enfrenta costos de migración que superan los EUR 10 millones (USD 11,3 millones) y plazos de proyecto que se extienden hasta 36 meses. Si bien los servicios de mantenimiento de terceros pueden proporcionar una solución temporal al diferir las actualizaciones, también obstaculizan la innovación. Este enfoque a menudo resulta en que las organizaciones se vuelvan dependientes de sistemas obsoletos, lo que a su vez bloquea el valioso talento técnico en la gestión de la deuda técnica heredada en lugar de centrarse en iniciativas con visión de futuro.

Estrictas Preocupaciones sobre la Residencia de Datos que Limitan la Adopción de la Nube Pública

La Ley CLOUD entra en conflicto con el RGPD, lo que lleva al 42% de las empresas alemanas a preferir nubes soberanas o modelos locales para garantizar el cumplimiento de las regulaciones de protección de datos. Estas ofertas soberanas, si bien abordan las preocupaciones regulatorias, conllevan una prima de costo del 10-20% en comparación con las soluciones de nube de hiperescala. Este aumento en el costo total de propiedad (TCO) puede potencialmente ralentizar la adopción de nuevas características e innovaciones. Delos Cloud, un actor destacado en este espacio, se esfuerza por lograr un equilibrio entre la soberanía y la escalabilidad. Sin embargo, los clientes aún enfrentan el desafío de alinear sus requisitos de rendimiento con el cumplimiento normativo, lo que crea un proceso de toma de decisiones complejo para las empresas que navegan por este panorama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Modelos de Dos Niveles Desbloquean la Agilidad de las Filiales

Se prevé que los despliegues de dos niveles crezcan a un 15,12% anual hasta 2031, mientras que el segmento de Suite Nativa en la Nube capturó la mayor participación del 48,21%. A medida que las empresas multinacionales del Mittelstand superponen instancias regionales ligeras sobre los libros contables centrales de S/4HANA u Oracle. El tamaño del mercado de planificación de recursos empresariales de Alemania para la arquitectura de dos niveles está proyectado para expandirse más rápido que cualquier otro segmento, lo que refleja las demandas de informes estatutarios y la disciplina de costos. La versión 9.5 lista para híbridos de ProALPHA permite a los fabricantes mantener el MES sensible a la latencia en las instalaciones mientras sincroniza el CRM con la nube, preservando los requisitos del comité de empresa sin renunciar a la visibilidad global. Los proveedores capaces de automatizar la replicación de datos y la gestión de identidades entre niveles superarán a los competidores.

Los impactos de segundo orden incluyen una creciente complejidad de las interfaces y una demanda creciente de consolas de administración unificadas. Proveedores como proALPHA ahora incluyen inicio de sesión único (SSO) y autenticación multifactor (MFA) para abordar la fragmentación y mejorar la experiencia del usuario. A medida que la Ley de Datos de la UE impone el uso de API abiertas, los clientes esperan cada vez más una transición fluida entre las instancias periféricas y los sistemas centrales. Este cambio está impulsando la adopción acelerada de patrones de integración avanzados, como los sistemas de cola de mensajes y las arquitecturas de transmisión de eventos, que permiten el intercambio de datos en tiempo real y una mayor eficiencia operativa.

Por Función Empresarial: Las Migraciones de GCH se Aceleran bajo la Presión de los Plazos

Se proyecta que la gestión del capital humano registre una CAGR del 13,28%; sin embargo, finanzas y contabilidad generó el 34,97% durante el período de pronóstico. A medida que las organizaciones aceleran los esfuerzos para cumplir con el plazo H4S4 de SAP. Se espera que la participación del mercado de planificación de recursos empresariales de Alemania para la gestión del capital humano crezca significativamente, ya que la adopción de nómina en la nube sigue siendo baja debido a las complejidades de las reglas de negociación colectiva. Si bien las finanzas siguen siendo la función central, la creciente integración de análisis integrados y la aplicación de la legislación de facturación electrónica están impulsando actualizaciones funcionales en todas las empresas. Para destacarse en el panorama competitivo, los proveedores están incorporando características avanzadas como la puntuación de candidatos impulsada por IA, el análisis predictivo de deserción y el análisis de sentimientos en sus ofertas.

La persistente escasez de aproximadamente 100.000 especialistas en SAP en toda Europa amplifica aún más la demanda de constructores de flujos de trabajo de bajo código. Las empresas ahora ponen mayor énfasis en soluciones que permitan a los equipos de recursos humanos y finanzas modificar las reglas de forma independiente, sin necesidad de experiencia en codificación ABAP. Este cambio no solo acorta los ciclos de lanzamiento, sino que también reduce la dependencia del limitado grupo de consultores especializados, lo que permite a las organizaciones adaptarse más rápidamente a las necesidades empresariales en evolución.

Por Modelo de Implementación: Las Arquitecturas Híbridas Conectan la Soberanía y la Escala

La nube captó el 63,44% del mercado de planificación de recursos empresariales de Alemania en 2025 y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) del 16,43% hasta 2031. Sin embargo, desafíos como los sobrecostos del 30% y los aumentos de precios de Azure en abril de 2025 están llevando a las empresas a reevaluar sus estrategias en la nube. Las nubes privadas y soberanas han surgido como actores dominantes en los sectores regulados, donde el cumplimiento y la soberanía de los datos son críticos. Mientras tanto, las soluciones locales siguen siendo una opción viable para las organizaciones con cargas de trabajo estables y patrones de utilización predecibles, ofreciendo un mayor control sobre la infraestructura y los costos.

La Ley de Datos de la UE, que entró en vigor en 2024, ha introducido cambios significativos en el mercado al reducir las tarifas de cambio y exigir protocolos estandarizados de exportación de datos. Estas medidas han reducido las barreras para que las organizaciones repatríen datos o cambien entre proveedores, fomentando un entorno más competitivo. Se espera que los proveedores que puedan ofrecer soluciones unificadas de facturación y monitoreo en instalaciones locales, nubes privadas y públicas obtengan una ventaja competitiva. Esto se debe a que los clientes priorizan cada vez más la ubicación de las cargas de trabajo en función de factores como los requisitos de cumplimiento, las necesidades de latencia y la eficiencia de costos, en lugar de estar limitados por las restricciones impuestas por los proveedores.

Por Tamaño de Organización: El Crecimiento de las Pymes Supera al de las Grandes Empresas

Se proyecta que las pymes crezcan a una tasa de crecimiento anual compuesta (CAGR) del 14,72% hasta 2031, impulsadas por la adopción de modelos de precios por suscripción, plantillas específicas de la industria e interfaces de navegador de cliente cero como proALPHA ray.[3]PROALPHA.COM – Interfaz basada en navegador proALPHA ray Las grandes empresas capturaron el 59,83% de la participación de mercado durante el período de pronóstico. Estos factores hacen que las soluciones de planificación de recursos empresariales (ERP) sean más accesibles y rentables para las pequeñas y medianas empresas. Además, el programa de aceleración para el mercado medio de SAP y el modelo de centro de datos alemán de Scopevisio están ganando terreno entre los compradores conscientes de los costos. Estos compradores priorizan el soporte localizado y buscan soluciones que permitan una rápida generación de valor, alineándose con sus limitaciones operativas y financieras.

Las grandes empresas, si bien continúan representando la mayor parte del gasto en ERP, se centran cada vez más en optimizar sus instalaciones de múltiples instancias e integrar capacidades de análisis avanzado. Este cambio refleja una tendencia más amplia hacia el aprovechamiento de los sistemas ERP para la toma de decisiones estratégicas y la eficiencia operativa. Los proveedores que posicionan las migraciones como iniciativas integrales de transformación empresarial, enfatizando resultados medibles y beneficios tangibles, tienen más probabilidades de obtener el apoyo de los ejecutivos de nivel C. Al enmarcar estas migraciones como oportunidades para impulsar la innovación y alcanzar los objetivos organizacionales, los proveedores pueden alinearse mejor con las prioridades de los líderes empresariales.

Por Vertical Industrial: La Digitalización de la Atención Médica Supera la Base Madura de la Manufactura

La manufactura representó el 27,18% del tamaño del mercado de planificación de recursos empresariales de Alemania en 2025, impulsada por la integración de los sistemas ERP con los Sistemas de Ejecución de Manufactura (MES) y las herramientas de gestión de calidad para apoyar las iniciativas de la Industria 4.0. El sector continúa adoptando soluciones ERP avanzadas para optimizar las operaciones, mejorar la eficiencia de producción y habilitar el monitoreo y la toma de decisiones en tiempo real. Se proyecta que la atención médica y las ciencias de la vida, beneficiándose de la financiación KHZG de EUR 4,3 mil millones (USD 4,9 mil millones), crezcan a una CAGR del 12,98%. Los hospitales se centran cada vez más en implementar flujos de trabajo centrados en el paciente que unifiquen los datos clínicos y financieros, mientras que las regulaciones de serialización y trazabilidad están impulsando la integración de los sistemas ERP con los sistemas de laboratorio y farmacia para garantizar el cumplimiento y la eficiencia operativa.

Los proveedores de comercio minorista y electrónico están acelerando sus proyectos de transformación omnicanal para satisfacer las demandas cambiantes de los consumidores y mejorar las experiencias de los clientes. Mientras tanto, el sector BFSI está actualizando los sistemas de libro mayor central para cumplir con la Ley de Resiliencia Operativa Digital, garantizando así operaciones sólidas y seguras. En todos los verticales, el creciente énfasis en el seguimiento de la huella de carbono y la sostenibilidad está impulsando la demanda de soluciones ERP con análisis ESG (Ambiental, Social y de Gobernanza) integrados. Esta tendencia está creando oportunidades para los proveedores que ofrecen módulos de sostenibilidad avanzados, lo que permite a las empresas cumplir con los requisitos regulatorios y alcanzar sus objetivos medioambientales.

Análisis Geográfico

El gasto en ERP de Alemania se concentra en Baden-Württemberg, Baviera y Renania del Norte-Westfalia, regiones conocidas por su sólida base industrial, que incluye fabricantes de equipos originales automotrices y fabricantes de maquinaria. Estas áreas están experimentando una intensa actividad de migración a S/4HANA, aunque el progreso está limitado por la escasez de capacidad de consultoría. La inversión de Siemens en su instalación de Amberg destaca la integración de los sistemas ERP con gemelos digitales y tecnologías de IA, lo que demuestra que estas regiones líderes están a la vanguardia en la implementación piloto de arquitecturas ERP de próxima generación para mejorar la eficiencia operativa e impulsar la innovación.

Los estados del este, como Sajonia y Turingia, están emergiendo como áreas de crecimiento significativas para la adopción de ERP, impulsadas por incentivos de digitalización respaldados por el gobierno y la expansión de las redes de proveedores. Estas regiones están aprovechando estas iniciativas para modernizar sus procesos industriales y empresariales. Además, los esfuerzos de modernización del sector público están ganando impulso, guiados por los marcos de consolidación OZG-RE y ZRE.[4]BUNDESREGIERUNG.DE – Detalles de consolidación OZG-RE y ZRE Los mandatos de facturación electrónica XRechnung se están implementando a nivel federal, estatal y municipal, acelerando aún más la adopción de soluciones ERP en el sector público.

El despliegue transfronterizo de ERP también está en aumento a medida que las empresas alemanas implementan sistemas ERP de dos niveles en sus filiales de Europa Central y Oriental. Estos despliegues requieren un sólido soporte multilingüe y multi-GAAP para abordar las complejidades de operar en entornos regulatorios diversos. Los proveedores que pueden habilitar la consolidación financiera en tiempo real y garantizar el cumplimiento estatutario en estas operaciones transfronterizas están bien posicionados para capitalizar esta creciente demanda, ya que las empresas buscan cada vez más una integración fluida y transparencia operativa en sus operaciones internacionales.

Panorama Competitivo

El mercado de planificación de recursos empresariales (ERP) de Alemania está concentrado a nivel empresarial, con SAP manteniendo una posición dominante. La asociación de SAP con Microsoft ha fortalecido su posición al ofrecer un acuerdo de nivel de servicio (SLA) del 99,95% y una profunda integración con Copilot de Microsoft. Esta colaboración mejora la propuesta de valor de SAP, particularmente entre las empresas adversas al riesgo. Mientras tanto, los niveles del mercado medio y de pequeñas y medianas empresas (pymes) siguen fragmentados, lo que presenta oportunidades para que otros actores establezcan presencia. La adquisición de Insiders Technologies por parte de ProALPHA destaca un movimiento estratégico para incorporar la automatización de documentos impulsada por IA, señalando su intención de mejorar las capacidades cognitivas a través de una estrategia de consolidación. De manera similar, Abas ha introducido su paquete de servicio 2024 Q3.1, que incluye análisis de IA Prodaso y funciones de seguimiento de CO₂, con el objetivo de atraer a los fabricantes bajo presión de cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa (CSRD).

Los disruptores emergentes como Fabular y Metasfresh están aprovechando arquitecturas de nube de código abierto y modulares para desafiar a los actores establecidos. Estos disruptores se centran en ofrecer soluciones más rápidas y rentables, atrayendo a las empresas que buscan flexibilidad y eficiencia. El panorama competitivo está influenciado además por la Ley de Datos de la Unión Europea, que promueve las interfaces abiertas. Este impulso regulatorio reduce el bloqueo de proveedores, lo que obliga a los proveedores de ERP a diferenciarse a través de la amplitud de sus ecosistemas y la calidad de sus servicios gestionados. Como resultado, los actores tradicionales están bajo presión para innovar y adaptarse a la dinámica cambiante del mercado.

El mercado de planificación de recursos empresariales de Alemania está experimentando una transformación significativa a medida que los actores establecidos y los nuevos participantes compiten para satisfacer las diversas necesidades de las grandes empresas, las empresas del mercado medio y las pymes. Si bien SAP continúa dominando el segmento empresarial, sus competidores se centran en nichos y aprovechan las tecnologías avanzadas para obtener una ventaja competitiva. La integración de IA, análisis y características de sostenibilidad se está convirtiendo en un diferenciador clave, particularmente a medida que los requisitos regulatorios como la CSRD y la Ley de Datos de la UE remodelan el mercado. Este panorama en evolución subraya la importancia de la innovación, la adaptabilidad y las asociaciones estratégicas para mantener la relevancia e impulsar el crecimiento en el período de pronóstico.

Líderes de la Industria de Planificación de Recursos Empresariales de Alemania

SAP SE

Microsoft Corporation

Oracle Corporation

Sage Group Plc

proALPHA Business Solutions GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: SAP y Microsoft lanzaron SAP Business Data Cloud Connect para Microsoft Fabric, habilitando el intercambio de datos sin copia para análisis en tiempo real.

- Octubre de 2025: Abas lanzó el Paquete de Servicio 2024.Q3.1, con APS avanzado, el Conector de IA Prodaso y facturación electrónica conforme a la UE.

- Septiembre de 2025: ProALPHA adquirió Insiders Technologies para integrar la automatización cognitiva en su suite ERP.

- Septiembre de 2025: El gobierno federal alemán completó la consolidación OZG-RE y ZRE, estandarizando los marcos de facturación electrónica en todas las administraciones públicas.

Alcance del Informe del Mercado de Planificación de Recursos Empresariales de Alemania

El mercado de Planificación de Recursos Empresariales (ERP) de Alemania comprende soluciones de software avanzadas que permiten a las organizaciones integrar y gestionar funciones empresariales centrales como finanzas, cadena de suministro, recursos humanos, gestión de clientes y procesos de manufactura. El mercado refleja la creciente adopción de sistemas ERP digitales, escalables y específicos de la industria en toda Alemania.

El Informe del Mercado de Planificación de Recursos Empresariales de Alemania está segmentado por Arquitectura (Suite Nativa en la Nube, ERP Móvil Prioritario, ERP Social/Colaborativo y ERP de Dos Niveles/Periférico), Función Empresarial (Finanzas y Contabilidad, Cadena de Suministro y Operaciones, Gestión del Capital Humano, Relación con el Cliente y Comercio, y Ejecución de Manufactura y Calidad), Modelo de Implementación (Local y en la Nube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Vertical Industrial (Manufactura, Comercio Minorista y Electrónico, BFSI, Gobierno y Sector Público, TI y Telecomunicaciones, Atención Médica y Ciencias de la Vida y Otros Verticales Industriales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Suite Nativa en la Nube |

| ERP Móvil Prioritario |

| ERP Social / Colaborativo |

| ERP de Dos Niveles / Periférico |

| Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones |

| Gestión del Capital Humano |

| Relación con el Cliente y Comercio |

| Ejecución de Manufactura y Calidad |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura |

| Comercio Minorista y Electrónico |

| BFSI |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Atención Médica y Ciencias de la Vida |

| Otros Verticales Industriales |

| Por Arquitectura | Suite Nativa en la Nube |

| ERP Móvil Prioritario | |

| ERP Social / Colaborativo | |

| ERP de Dos Niveles / Periférico | |

| Por Función Empresarial | Finanzas y Contabilidad |

| Cadena de Suministro y Operaciones | |

| Gestión del Capital Humano | |

| Relación con el Cliente y Comercio | |

| Ejecución de Manufactura y Calidad | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Vertical Industrial | Manufactura |

| Comercio Minorista y Electrónico | |

| BFSI | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Atención Médica y Ciencias de la Vida | |

| Otros Verticales Industriales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de planificación de recursos empresariales de Alemania para 2031?

Se proyecta que el mercado alcance USD 5,56 mil millones para 2031.

¿Por qué las pymes alemanas están acelerando la adopción de ERP?

Los precios por suscripción, las plantillas de la industria y las interfaces basadas en navegador reducen los costos iniciales y la complejidad técnica, lo que permite un crecimiento de CAGR del 14,72% hasta 2031.

¿Cómo influirá la Ley de Datos de la UE en las estrategias de ERP?

Al exigir API abiertas y abolir las tarifas de cambio para 2027, la Ley reduce el bloqueo de proveedores, fomentando arquitecturas híbridas y multinube.

¿Qué función empresarial muestra el crecimiento más rápido?

La gestión del capital humano lidera con una CAGR proyectada del 13,28%, impulsada por el plazo H4S4 de mayo de 2026 y las necesidades de gestión del talento.

¿Qué sectores impulsan el gasto en ERP en Alemania?

La manufactura tiene la mayor participación con el 27,18%, mientras que la atención médica y las ciencias de la vida registran la expansión más rápida con una CAGR del 12,98%.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores representan aproximadamente el 70% del gasto, lo que indica una puntuación de concentración de mercado de 7.

Última actualización de la página el: