Tamaño y participación del mercado europeo de bicicletas eléctricas de carga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

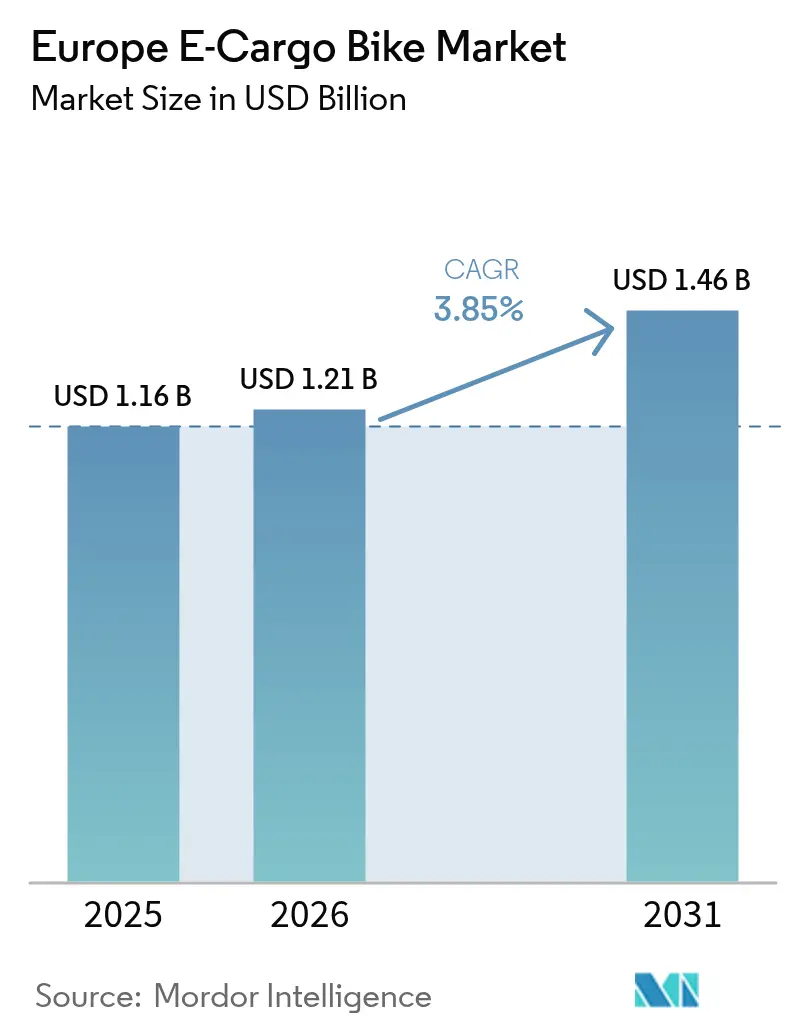

| Tamaño del mercado en el año base (2025) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de bicicletas eléctricas de carga por Mordor Intelligence

El tamaño del mercado europeo de bicicletas eléctricas de carga en 2026 se estima en USD 1.210 millones, creciendo desde el valor de 2025 de USD 1.160 millones con proyecciones para 2031 que muestran USD 1.460 millones, creciendo a una CAGR del 3,85% durante el período 2026-2031. Esta perspectiva refleja una curva de demanda en maduración en la que la regulación favorable, la caída en los costos de las baterías de iones de litio y la reestructuración de la logística urbana continúan impulsando la adopción hacia adelante sin los saltos explosivos observados en años anteriores. Las zonas de entrega de cero emisiones a nivel municipal, los generosos subsidios para flotas comerciales y las densas redes de microfulfillment refuerzan colectivamente el caso de negocio, mientras que la rápida caída en USD/kWh de las baterías ha eliminado una barrera de costos clave. La intensidad competitiva se mantiene moderada: las marcas de bicicletas establecidas aprovechan la integración vertical y las redes de servicio, aunque los actores digitales añaden presión sobre los precios a medida que las adquisiciones se desplazan en línea. Mientras tanto, la dinámica de los segmentos revela que los sistemas de transmisión asistidos por pedal, las baterías de iones de litio, los motores de accionamiento central y los rangos de precios medios-premium definen la especificación comercial mayoritaria en los centros de Europa Occidental.

Conclusiones clave del informe

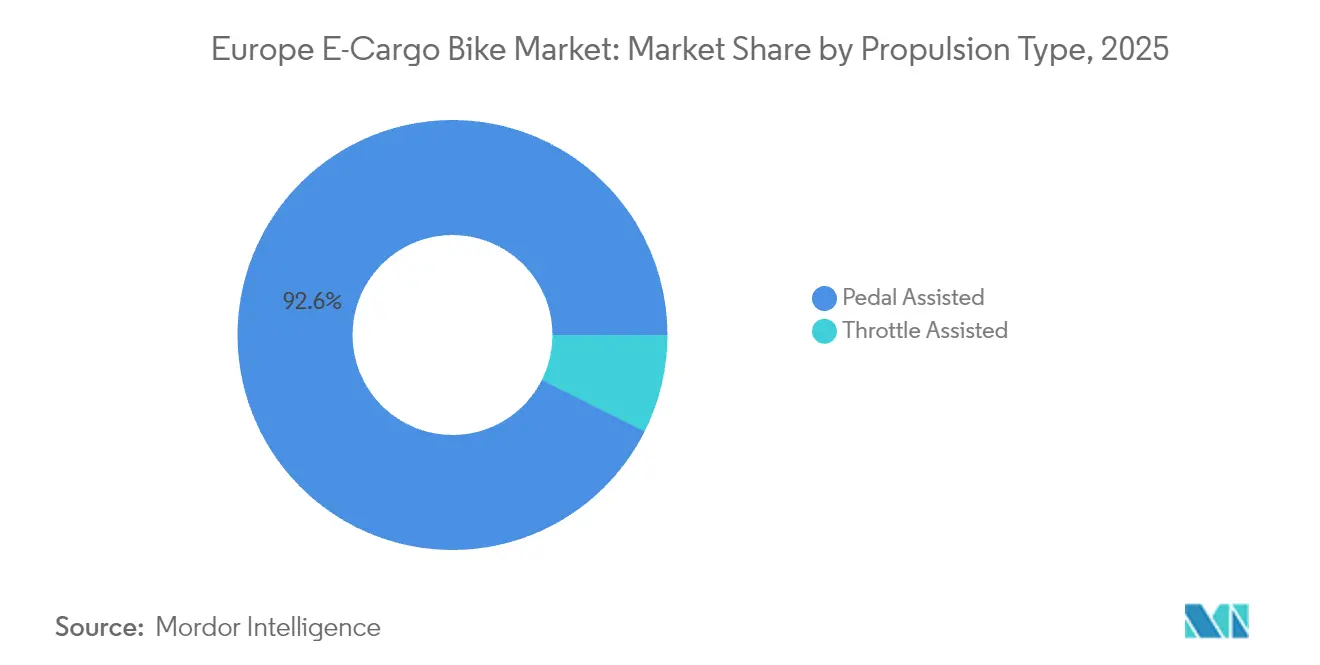

- Por tipo de propulsión, los sistemas asistidos por pedal representaron el 92,58% de la participación del mercado europeo de bicicletas eléctricas de carga en 2025, mientras que los modelos asistidos por acelerador proyectan un crecimiento a una CAGR del 4,35% hasta 2031.

- Por tipo de batería, las baterías de iones de litio capturaron el 89,65% del tamaño del mercado europeo de bicicletas eléctricas de carga en 2025 y se proyecta que crecerán con la CAGR más rápida del 4,02% hasta 2031.

- Por ubicación del motor, los sistemas de buje representaron el 55,72% en 2025, mientras que los sistemas de accionamiento central se expandirán a una CAGR del 5,05% hasta 2031.

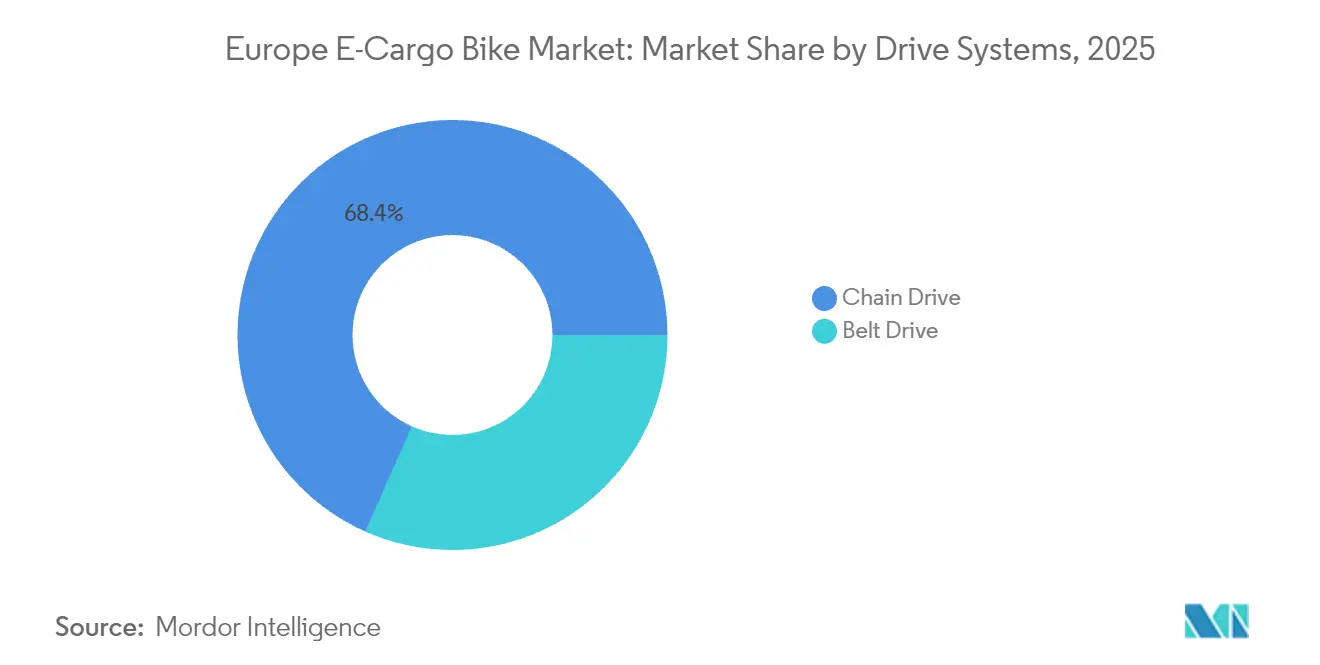

- Por sistemas de transmisión, las transmisiones por cadena capturaron el 68,35% del tamaño del mercado europeo de bicicletas eléctricas de carga en 2025, mientras que la transmisión por correa proyecta un crecimiento con la CAGR más rápida del 4,69% hasta 2031.

- Por potencia del motor, las unidades de menos de 250 W lideraron con una participación del 61,42% en 2025, mientras que los sistemas de 351-500 W aumentarán a una CAGR del 5,88%.

- Por banda de precio, el rango de USD 1.500-2.499 dominó con una participación del 29,55% en 2025, mientras que el segmento de USD 2.500-3.499 está en camino de registrar el crecimiento más rápido con una CAGR del 5,41%.

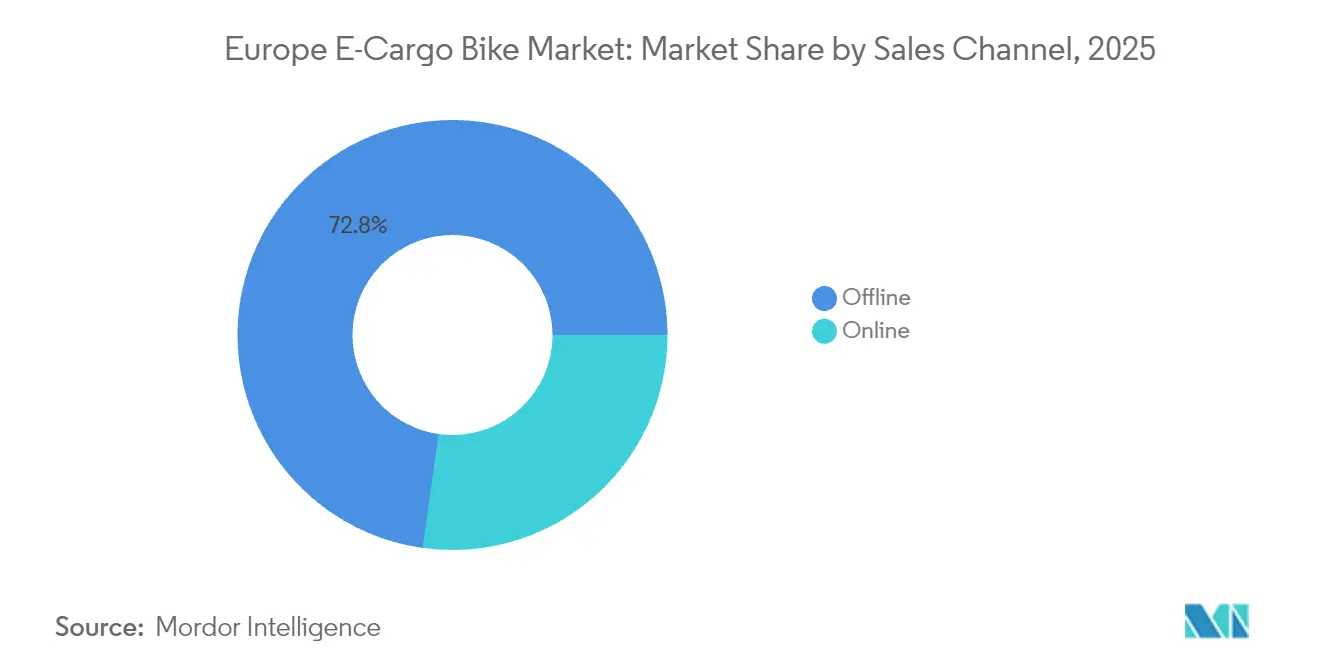

- Por canal de ventas, los modelos fuera de línea dominaron con una participación del 72,78% en 2025, mientras que el segmento en línea está en camino de registrar el crecimiento más rápido con una CAGR del 6,86%.

- Por uso final, la entrega comercial representó el 54,66% del tamaño del mercado europeo de bicicletas eléctricas de carga en 2025; los proveedores de servicios representan el segmento de uso final de más rápido crecimiento con una CAGR del 6,25%.

- Por geografía, Europa Occidental representó el 69,48% de los ingresos regionales en 2025, mientras que se prevé que Europa del Sur lidere el crecimiento con una CAGR del 4,97%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de bicicletas eléctricas de carga

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Mandatos de logística de cero emisiones | +1.2% | Núcleo de Europa Occidental, expandiéndose hacia Europa del Sur | Mediano plazo (2-4 años) |

| Subsidios para flotas comerciales de bicicletas eléctricas de carga | +0.8% | Alemania, Países Bajos, Francia; extendiéndose a toda la UE | Corto plazo (≤ 2 años) |

| Reducción del costo de las baterías | +0.7% | Más fuerte en los mercados de alto volumen | Largo plazo (≥ 4 años) |

| Crecimiento de la red de microfulfillment denso | +0.6% | Centros urbanos de Europa Occidental y del Sur | Mediano plazo (2-4 años) |

| Objetivos de adquisición corporativa de ESG | +0.4% | Liderado por corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Incentivos de seguros para vehículos eléctricos de baja velocidad | +0.3% | Países Bajos, Alemania; expandiéndose a otros mercados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de logística urbana de cero emisiones

Los municipios europeos amplían de manera constante las zonas de entrega de cero emisiones, obligando a los operadores logísticos a revisar la economía de sus vehículos. La prohibición de Ámsterdam a las furgonetas de combustibles fósiles dentro del núcleo urbano a partir de 2025 ya ha desencadenado compras anticipadas de bicicletas eléctricas de carga. La Zona de Emisiones Ultrabajas de Londres expone a las furgonetas diésel a tarifas diarias que pueden superar un umbral que inclina el costo total de propiedad de manera decisiva hacia los ciclos de carga con asistencia eléctrica. La convergencia regulatoria en Alemania, Francia y los Países Bajos amplifica estas señales de costos, lo que lleva a flotas paneuropeas como Amazon Logistics a estandarizar depósitos de micromovilidad en Berlín, París y Milán. A medida que más ciudades publican calendarios de eliminación progresiva de furgonetas de combustión interna, los operadores ven el mercado europeo de bicicletas eléctricas de carga como una cobertura de cumplimiento que preserva la flexibilidad de rutas entre jurisdicciones.

Subsidios para flotas comerciales de bicicletas eléctricas de carga

Los programas de incentivos nacionales y municipales ahora se dirigen a los compradores empresariales en lugar de a los consumidores. El programa BAFA de Alemania reembolsa hasta el 25% del costo de adquisición y puede combinarse con subvenciones locales que elevan la cobertura del subsidio. El fondo de inversión en bicicletas de Francia de EUR 55 millones (~USD 64 millones) extiende subvenciones a las flotas comerciales de bicicletas eléctricas de carga [1]"Plan de Bicicleta 2024-2027", Ministerio de Transición Ecológica de Francia, ecologie.gouv.fr. Los Países Bajos añaden significativas deducciones fiscales de bicicletas de carga plus para pequeñas empresas. Estos incentivos comprimen los períodos de recuperación de la inversión para los servicios de alta utilización, lo que explica por qué los compradores corporativos dominan los libros de pedidos en Europa Occidental.

Rápida caída del costo de las baterías por debajo de EUR 100/kWh

Los precios de los paquetes de iones de litio han alcanzado un hito significativo, eliminando la ventaja histórica de precio que tenían las baterías de plomo-ácido. Las celdas LFP cayeron de manera significativa, lo que permitió que los paquetes estándar de 800 Wh impulsen la autonomía en el mundo real más allá de los 80 km. El módulo PowerTube 800 Wh de Bosch ofrece una densidad energética de 205 Wh/kg manteniendo la compatibilidad de factor de forma con los motores Performance Line existentes. Los precios más bajos de los paquetes liberan presupuestos de los fabricantes de equipos originales para la telemática integrada, lo que aumenta aún más el retorno sobre la inversión en la gestión de flotas.

Crecimiento de redes densas de microfulfillment

Las marcas de logística tercerizada y de comercio rápido ahora instalan microdepósitos dentro de los centros de las ciudades europeas, reduciendo la distancia promedio de entrega a 4-7 km, un rango perfectamente adecuado para los ciclos de carga. EIT InnoEnergy calcula que el dimensionamiento correcto de las flotas con bicicletas eléctricas de carga puede liberar ahorros anuales en toda la región. El centro piloto de micromovilidad de Berlín admite entregas diarias de paquetes con una décima parte de la huella inmobiliaria de un depósito basado en furgonetas, validando la escalabilidad para otras capitales. A medida que las redes se densifican, los operadores optan por bicicletas de carga de accionamiento central capaces de realizar rutas más pesadas con múltiples paradas, impulsando la demanda de unidades incluso en los núcleos urbanos saturados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Escasez de carga segura en la vía pública | -0.5% | Centros urbanos de toda Europa, más aguda en Europa del Sur | Mediano plazo (2-4 años) |

| Compromisos entre carga útil y autonomía frente a las furgonetas | -0.4% | Más limitante en rutas de entrega suburbanas/rurales | Largo plazo (≥ 4 años) |

| Estándares de componentes fragmentados | -0.3% | En toda Europa, afectando las operaciones transfronterizas | Mediano plazo (2-4 años) |

| Escasez de mecánicos especializados en accionamiento central | -0.2% | Principalmente en Europa Occidental, extendiéndose a medida que crece la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de carga segura en la vía pública

La mayoría de las ciudades europeas carecen de cargadores en la acera de uso exclusivo para ciclos de carga eléctrica comerciales. Los operadores de flotas, por tanto, vinculan sus operaciones a los depósitos, incurriendo en costos de bienes raíces y tiempo de inactividad cuando las baterías de 800 Wh requieren hasta seis horas para un ciclo completo con cargadores de 4 A. La ausencia de estándares abiertos obliga a las flotas mixtas a instalar docks propietarios de múltiples proveedores, lo que presiona los presupuestos de capital. Los centros de Europa del Sur —Madrid, Roma, Atenas— muestran las mayores brechas porque las políticas de micromovilidad compartida se centran en los patinetes en lugar de las bicicletas de carga comerciales. Hasta que los ayuntamientos establezcan la obligación de instalar cargadores en la acera en las bahías de carga, escalar por encima de las flotas piloto sigue siendo arduo para las empresas emergentes de mensajería que tienen en la mira el mercado europeo de bicicletas eléctricas de carga.

Compromisos entre carga útil y autonomía frente a las furgonetas

Los ciclos de carga rara vez superan los 200 kg de carga útil o los 80 km de autonomía, lo que hace que las furgonetas tradicionales sean indispensables para cargas voluminosas, rutas de larga distancia o rutas suburbanas. Las variables climáticas reducen la autonomía efectiva en invierno, mientras que las preocupaciones sobre la seguridad del conductor aumentan con lluvia intensa o nieve. En consecuencia, los planificadores logísticos despliegan bicicletas eléctricas de carga solo donde la densidad de paradas y el peso de los paquetes se alinean, limitando el volumen direccionable. Aunque la potencia de la batería y del motor aumenta gradualmente, la física y los límites de velocidad regulatorios garantizan que las furgonetas permanezcan en flotas mixtas, restringiendo el techo de la penetración del mercado europeo de bicicletas eléctricas de carga.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propulsión: la dominancia de la asistencia por pedal persiste ante la claridad regulatoria

Los sistemas de transmisión asistidos por pedal representaron el 92,58% de la participación del mercado europeo de bicicletas eléctricas de carga en 2025, lo que refleja su clasificación como bicicletas bajo el Reglamento UE 168/2013, que las exime del seguro de vehículo de motor y de la obtención de licencias. La certeza regulatoria mantiene a los compradores corporativos arraigados en esta categoría para la entrega de paquetes convencional, donde las cargas promedio rondan los 120 kg. El tamaño del mercado europeo de bicicletas eléctricas de carga para la asistencia por pedal se establecerá para crecer de manera constante a medida que los grandes operadores de mensajería estandaricen sus flotas para minimizar la formación y los costos de cumplimiento.

Sin embargo, las alternativas asistidas por acelerador registrarán una CAGR del 4,35% porque las aplicaciones de comestibles pesados, muebles y residuos municipales requieren energía continua sin verse afectados por la resistencia del conductor. A medida que Alemania, Francia e Italia alineen las definiciones de clase de potencia hasta 25 km/h, los gestores de flotas podrán integrar unidades asistidas por acelerador sin aumentar las líneas de seguro de responsabilidad. Los fabricantes, en consecuencia, lanzan controladores de modo dual que permiten a los operadores alternar entre clases de cumplimiento, preparando los activos para su uso ante los estatutos municipales en evolución.

Por tipo de batería: la consolidación de las baterías de iones de litio acelera las mejoras de rendimiento

La tecnología de iones de litio capturó el 89,65% del tamaño del mercado europeo de bicicletas eléctricas de carga en 2025 y continúa aumentando a una CAGR del 4,02% a medida que los costos por kilovatio-hora caen en picado. La vida útil de los paquetes de baterías ahora alcanza ciclos completos significativos, alineándose con los calendarios de renovación de flotas corporativas. La química LFP absorbe la mayor parte del volumen debido a su estabilidad térmica intrínseca y una notable durabilidad en ciclos, una característica crítica para las misiones de mensajería de alta rotación.

Las baterías de plomo-ácido persisten solo en las bicicletas de carga para consumidores de gama de entrada, donde el precio de compra supera el costo total de propiedad. Los prototipos de estado sólido atraen titulares, pero aún están a cuatro años de lograr la paridad de costos comerciales. Mientras tanto, el enfoque de los fabricantes de equipos originales se desplaza hacia sistemas inteligentes de gestión de baterías con monitoreo a nivel de celda, diagnósticos Bluetooth e inmovilización con geocercas, capacidades que mejoran el valor residual en la reventa de flotas.

Por ubicación del motor: los sistemas de accionamiento central ganan tracción comercial

Los motores de buje aún mantienen el 55,72% de la participación, pero las unidades de accionamiento central crecerán por encima del mercado a una CAGR del 5,05% hasta 2031. La multiplicación de par que ofrece la integración con la transmisión de la bicicleta resulta invaluable en pendientes comunes en Lisboa o Lyon. El motor Performance Line CX Cargo de Bosch ofrece 85 Nm, permitiendo arranques con 200 kg de carga útil en cuestas sin esfuerzo para el conductor.

La mayor complejidad de mantenimiento antes disuadía a los compradores, pero la expansión de las redes de servicio y las aplicaciones de diagnóstico predictivo reducen el tiempo de inactividad. Algunos operadores de flotas ahora comparan el costo total de propiedad de los motores de buje frente a los de accionamiento central con una paridad casi total después del segundo año, lo que inclina la mezcla de especificaciones hacia estos últimos para las rutas de uso intensivo.

Por sistemas de transmisión: la transmisión por correa gana impulso en las flotas premium

Debido a la disponibilidad universal y al menor costo inicial, las transmisiones por cadena dominaron el 68,35% de las ventas unitarias en 2025. Sin embargo, las transmisiones por correa las superarán con una CAGR del 4,69% a medida que los segmentos de entrega de alimentos, mensajería farmacéutica y transporte de cuidado infantil valoran los sistemas de transmisión sin aceite. Los sistemas Gates Carbon Drive superan significativamente a las cadenas tradicionales, ofreciendo una vida útil muy superior a las alternativas estándar.

Aunque los marcos y bujes traseros compatibles con correa añaden una cantidad notable al costo de los materiales, la reducción del tiempo de inactividad en los talleres y una presentación de marca más limpia convencen a los compradores empresariales. Como resultado, los artículos de referencia de precio medio-premium adoptan cada vez más las opciones de correa, mientras que las cadenas migran hacia los segmentos de consumidores sensibles al precio.

Por potencia del motor: las categorías de rango medio capturan la demanda comercial

Los motores de menos de 250 W dominan con el 61,42% de participación en 2025 debido al tratamiento regulatorio más flexible, pero las flotas que trasladan paquetes más pesados ahora adoptan unidades de 351-500 W, que aumentarán a una CAGR del 5,88% hasta 2031. Estas clases de potencia aprovechan una laguna en algunas normativas nacionales que aún las reconocen como pedelecs cuando los limitadores de velocidad se mantienen a 25 km/h. Los fabricantes de equipos originales instalan sensores de par que moderan la potencia de salida durante las inspecciones de cumplimiento, pero liberan toda la potencia bajo carga, ofreciendo un equilibrio pragmático entre legalidad y rendimiento.

Los sistemas de más de 600 W sobreviven en construcciones municipales o industriales a medida donde los procesos de homologación de tipo son viables. Sin embargo, la ausencia de armonización a nivel paneuropeo restringe estas clases de alta potencia a geografías cautivas, limitando las economías de escala.

Por banda de precio: los segmentos premium reflejan el apetito de inversión comercial

Las unidades con precio de USD 1.500-2.499 lideraron los ingresos con el 29,55% en 2025, ilustrando el punto óptimo donde convergen los motores de accionamiento central, las baterías de 700 Wh y los frenos hidráulicos. El nivel de USD 2.500-3.499 se expandirá un 5,41% de CAGR, impulsado por equipos de adquisición que mejoran sus especificaciones para incorporar telemática integrada, antirrobo GPS y rieles para batería dual. La financiación flexible de plataformas de arrendamiento como Deutsche Leasing distribuye los tickets más altos, convirtiendo el gasto de capital en gasto operativo.

Las bicicletas de carga de menos de USD 1.000 siguen siendo principalmente compras de consumidores, limitadas por marcos de acero y baterías pequeñas que no superan los ciclos de trabajo comercial. Los segmentos de USD 3.500-5.999 y los de gama ultra-premium atienden configuraciones especializadas de policía, servicios médicos de emergencia y utilitarios con sirenas, compartimentos de carga con cerradura y kits de iluminación de alta visibilidad.

Por canal de ventas: la transformación digital reconfigura la adquisición B2B

Los concesionarios físicos (fuera de línea) retuvieron el 72,78% de las ventas de 2025 porque las flotas valoran la inspección previa a la entrega, la formación de conductores y las reparaciones de garantía in situ. Sin embargo, los portales B2B dedicados y los configuradores gestionados por los fabricantes permiten a los compradores delimitar las especificaciones de la flota, comparar calculadoras de costo total de propiedad y programar demostraciones en línea. En consecuencia, las transacciones en línea crecerán un 6,86% de CAGR, atrayendo las referencias de artículos estandarizados lejos de los concesionarios físicos.

Los concesionarios se adaptan agrupando contratos de servicio y manteniendo flotas de demostración en lugar de perseguir ventas puntuales de alto volumen. Algunos se alinean con los modelos de suscripción de los fabricantes de equipos originales, convirtiendo las superficies de los concesionarios en centros de servicio locales que cumplen los pedidos generados en línea.

Por uso final: los proveedores de servicios impulsan la diversificación del mercado

La entrega comercial representó el 54,66% de los ingresos de 2025, reflejando el auge de los paquetes en Europa y la cultura de entrega de alimentos. Sin embargo, los despliegues en el sector de servicios —desde la reparación de HVAC y la lectura de medidores hasta la jardinería— registrarán una CAGR del 6,25% a medida que las empresas descubran las ventajas de marca y acceso. Los municipios pilotan bicicletas de carga para la limpieza de calles y el mantenimiento de parques, incorporando una demanda estable del sector público en el mercado europeo de bicicletas eléctricas de carga.

Los proveedores de servicios suelen gestionar flotas más pequeñas pero registran un kilometraje anual más alto, sometiendo los componentes a una mayor exigencia de durabilidad y disponibilidad. Este perfil de uso orienta las adquisiciones hacia especificaciones de accionamiento central, transmisión por correa y baterías de gran capacidad, reforzando las tendencias de premiumización en los catálogos de los fabricantes de equipos originales.

Análisis geográfico

Europa Occidental generó el 69,48% de los ingresos de 2025, sustentado por las importantes ventas de bicicletas de carga en Alemania, respaldadas por las subvenciones BAFA. Los Países Bajos aprovechan la cultura ciclista y los incentivos municipales, mientras que la financiación dedicada de Francia y las zonas de entrega de cero emisiones de París aceleran la renovación de flotas. El Reino Unido vio cómo el servicio de mensajería Evri destinó GBP 19 millones (~USD 25 millones) para triplicar su flota de bicicletas de carga, señalando impulso a pesar de las fricciones de importación relacionadas con el Brexit. La densa infraestructura ciclista, los estándares armonizados y los marcos de seguros favorables garantizan que el mercado europeo de bicicletas eléctricas de carga permanezca anclado en estas economías maduras, aunque el crecimiento unitario se desacelera a medida que la penetración se profundiza.

Europa del Sur representa el bloque de más rápido crecimiento con una CAGR del 4,97%. Italia lidera los pilotos de logística urbana en Milán y Turín, combinando zonas de bajo tráfico con reembolsos de compra que reducen los períodos de recuperación de la inversión. España amplía los perímetros de bajas emisiones en Barcelona y Madrid, obligando a los operadores de última milla a reespecificar sus flotas. Portugal y Grecia inician planes de subsidios a menor escala, pero se enfrentan a obstáculos persistentes en el estacionamiento seguro y la formación de conductores. Dado que estos mercados adoptan más tarde, los fabricantes de equipos originales con modelos de accionamiento central y para todo tipo de clima tienen posibilidades de ganar cuota de mercado a medida que los operadores se enfrentan a topografías más montañosas y climas más cálidos. Europa del Norte muestra una adopción constante aunque moderada por el clima. El compromiso de Dinamarca con la cultura ciclista compensa las limitaciones de la lluvia y el viento, manteniendo las flotas de mensajería de Copenhague cerca de una electrificación significativa. Suecia promueve el arrendamiento municipal de bicicletas de carga para los servicios de parques, mientras que las exenciones fiscales para vehículos eléctricos de Noruega se extienden a las bicicletas de carga en determinadas ciudades, reduciendo el IVA pagable en el punto de venta. Finlandia se suma a través de los pilotos de Helsinki que integran los ciclos de carga en los centros de logística multimodal. Europa del Este, aunque es el contribuyente más pequeño, ofrece potencial de recuperación a medida que los fondos de cohesión de la UE financian infraestructura ciclista en Polonia, la República Checa y Hungría. Suiza está fuera de la armonización de la UE, pero sostiene una demanda premium, dada la alta capacidad adquisitiva y la disposición a invertir en cajas de carga a medida adecuadas para las condiciones alpinas.

Panorama competitivo

El mercado europeo de bicicletas eléctricas de carga está moderadamente concentrado. Urban Arrow de Pon Holdings, Riese & Müller y CUBE se benefician de redes establecidas de concesionarios y servicios, captando licitaciones de flotas en Alemania y el Benelux. Giant Manufacturing y Merida aprovechan la escala taiwanesa para lanzar modelos competitivos en costos, mientras que Rad Power Bikes explota la logística de venta directa al consumidor, reduciendo los plazos de entrega a dos semanas en la Francia metropolitana.

La maniobra estratégica se centra en la integración vertical: Bosch suministra motores, baterías y módulos de IoT a los fabricantes de equipos originales asociados, profundizando el bloqueo del ecosistema. La estandarización de componentes sigue siendo elusiva, lo que lleva a la Alianza Europea de Fabricantes de Bicicletas de Carga a proponer protocolos de bus CAN abiertos que reduzcan los plazos de entrega para las construcciones de flotas de múltiples proveedores. Mientras tanto, los ensambladores de marca blanca en Polonia y Portugal suministran a marcas nicho que se dirigen a licitaciones municipales, ampliando la diversidad de bajo volumen sin amenazar la escala de los actores establecidos.

Las asociaciones entre fabricantes de equipos originales y plataformas logísticas se multiplican. Riese & Müller firmó un memorándum con DHL Parcel para las bicicletas de accionamiento central Load4 para 2026, junto con mantenimiento predictivo a través de la telemática RX Connect de la marca. Urban Arrow codesarrolló cajas refrigeradas con CoolRail para atender pedidos de comestibles y farmacia de última milla. Las aseguradoras como Allianz Alemania pilotan primas por minuto que integran datos de sensores de frenos, recompensando con descuentos a los operadores de flotas seguros. Esta interacción del ecosistema sugiere que la contratación de servicios, más que los márgenes de hardware por sí solos, definirá las trayectorias de rentabilidad.

Líderes de la industria europea de bicicletas eléctricas de carga

Accell Group

Pon Holdings B.V. (incl. Urban Arrow)

Riese & Müller GmbH

Rad Power Bikes Inc.

Giant Manufacturing Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Cycle lanzó la 20FIFTY LTX, aumentando la capacidad de carga útil a 120 kg y optimizando el hardware para pendientes más pronunciadas.

- Marzo de 2025: Gazelle presentó la Cabby C380 longtail, obteniendo el Premio de Diseño iF antes de su lanzamiento comercial.

- Marzo de 2025: Tern presentó una GSD cargo e-bike mejorada que cumple con los estándares DIN 79040, impulsada por un accionamiento central Bosch Cargo Line con 85 Nm de par.

- Diciembre de 2024: Car.los debutó con la V1, una bicicleta eléctrica de carga plegable que incorpora una cesta plegable y transmisión sin escalonamiento.

Alcance del informe del mercado europeo de bicicletas eléctricas de carga

Asistida por pedal, Speed Pedelec, Asistida por acelerador se cubren como segmentos por Tipo de Propulsión. Batería de plomo-ácido, Batería de iones de litio, Otras se cubren como segmentos por Tipo de Batería. Austria, Bélgica, Francia, Alemania, Italia, Luxemburgo, Países Bajos, Polonia, España, Suiza, Reino Unido, Resto de Europa se cubren como segmentos por País.| Asistida por pedal |

| Asistida por acelerador |

| Batería de plomo-ácido |

| Batería de iones de litio |

| Otras |

| Buje (delantero/trasero) |

| Accionamiento central |

| Transmisión por cadena |

| Transmisión por correa |

| Menos de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Más de 600 W |

| Hasta USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Más de USD 6.000 |

| En línea |

| Fuera de línea |

| Entrega comercial | Entrega minorista y de mercancías |

| Entrega de alimentos y bebidas | |

| Proveedores de servicios | |

| Otras |

| Europa Occidental | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Bélgica | |

| Luxemburgo | |

| Europa del Sur | Italia |

| España | |

| Portugal | |

| Grecia | |

| Europa del Norte | Dinamarca |

| Suecia | |

| Noruega | |

| Finlandia | |

| Europa del Este | Polonia |

| República Checa | |

| Hungría | |

| Eslovaquia | |

| Suiza | |

| Resto de Europa |

| Por tipo de propulsión | Asistida por pedal | |

| Asistida por acelerador | ||

| Por tipo de batería | Batería de plomo-ácido | |

| Batería de iones de litio | ||

| Otras | ||

| Por ubicación del motor | Buje (delantero/trasero) | |

| Accionamiento central | ||

| Por sistemas de transmisión | Transmisión por cadena | |

| Transmisión por correa | ||

| Por potencia del motor | Menos de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Más de 600 W | ||

| Por banda de precio | Hasta USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Más de USD 6.000 | ||

| Por canal de ventas | En línea | |

| Fuera de línea | ||

| Por uso final | Entrega comercial | Entrega minorista y de mercancías |

| Entrega de alimentos y bebidas | ||

| Proveedores de servicios | ||

| Otras | ||

| Por geografía | Europa Occidental | Alemania |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Bélgica | ||

| Luxemburgo | ||

| Europa del Sur | Italia | |

| España | ||

| Portugal | ||

| Grecia | ||

| Europa del Norte | Dinamarca | |

| Suecia | ||

| Noruega | ||

| Finlandia | ||

| Europa del Este | Polonia | |

| República Checa | ||

| Hungría | ||

| Eslovaquia | ||

| Suiza | ||

| Resto de Europa | ||

Definición de mercado

- Por tipo de aplicación - Las bicicletas eléctricas de carga se consideran dentro del alcance de este segmento. Las bicicletas eléctricas de carga o utilitarias están diseñadas para transportar diversos tipos de carga y paquetes a distancias más cortas, como dentro de las áreas urbanas.

- Por tipo de batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de baterías. La categoría de otros tipos de batería incluye baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero.

- Por tipo de propulsión - Las bicicletas eléctricas consideradas en este segmento incluyen las asistidas por pedal, las asistidas por acelerador y las speed pedelec. Si bien el límite de velocidad de las bicicletas eléctricas asistidas por pedal y por acelerador es generalmente de 25 km/h, el límite de velocidad de las speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistida por pedal | La categoría de asistencia por pedal o pedelec hace referencia a las bicicletas eléctricas que proporcionan una asistencia de potencia limitada a través de un sistema de asistencia por par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistida por acelerador | Las bicicletas eléctricas con acelerador están equipadas con un puño de asistencia por acelerador, instalado en el manillar, de forma similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona directamente energía al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed Pedelec | El speed pedelec es una bicicleta eléctrica similar a las pedelec asistidas por pedal ya que no tiene funcionalidad de acelerador. Sin embargo, estas bicicletas eléctricas están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de estas bicicletas eléctricas es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbana | Las bicicletas eléctricas de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser utilizadas dentro de la ciudad y las áreas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y una conducción cómoda, etc. |

| Trekking | Las bicicletas de trekking y de montaña son tipos especiales de bicicletas eléctricas diseñadas para propósitos especiales considerando el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un cuadro resistente y neumáticos anchos para un mejor y avanzado agarre, y también están equipadas con varios mecanismos de cambio de marchas que se pueden utilizar al circular por diferentes terrenos, superficies accidentadas y difíciles carreteras montañosas. |

| Carga/Utilitaria | Las bicicletas eléctricas de carga o utilitarias están diseñadas para transportar diversos tipos de carga y paquetes a distancias más cortas, como dentro de las áreas urbanas. Estas bicicletas son generalmente propiedad de empresas locales y socios de entrega para entregar paquetes y envíos a muy bajos costos operativos. |

| Batería de iones de litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constitutivos. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al conductor mayor autonomía por carga que otros tipos de baterías. |

| Batería de plomo-ácido | Una batería de plomo-ácido hace referencia a una batería de plomo-ácido sellada con una relación muy baja de energía a peso y de energía a volumen. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras baterías | Esto incluye bicicletas eléctricas que utilizan baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero. |

| Empresa a empresa (B2B) | Las ventas de bicicletas eléctricas a clientes empresariales, como flotas urbanas y empresas de logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas, se consideran en esta categoría. |

| Empresa a consumidor (B2C) | Las ventas de patinetes eléctricos y motocicletas directamente a los consumidores se consideran en esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de equipos originales locales no organizados | Estos actores son pequeños fabricantes y ensambladores locales de bicicletas eléctricas. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les otorga una ventaja sobre los fabricantes organizados. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede ser arrendada de un proveedor de servicios o intercambiada por otra batería cuando se agota la carga. |

| Bicicletas eléctricas sin anclaje | Bicicletas eléctricas que tienen mecanismos de bloqueo automático y una función de seguimiento GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, patinetes, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos e híbridos eléctricos. |

| Vehículo eléctrico enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos y también híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos para diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de litio-azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero que se encuentra en las actuales baterías de iones de litio con azufre. Tienen más capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que implica vehículos de muy baja carga para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, bicicletas eléctricas, ciclomotores y patinetes. Dichos vehículos se utilizan de manera compartida para cubrir distancias cortas, generalmente de ocho kilómetros o menos. |

| Vehículos eléctricos de baja velocidad (VEBS) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan únicamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en función de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se proporcionan en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción