Tamaño y Participación del Mercado de E Cargo Bike

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

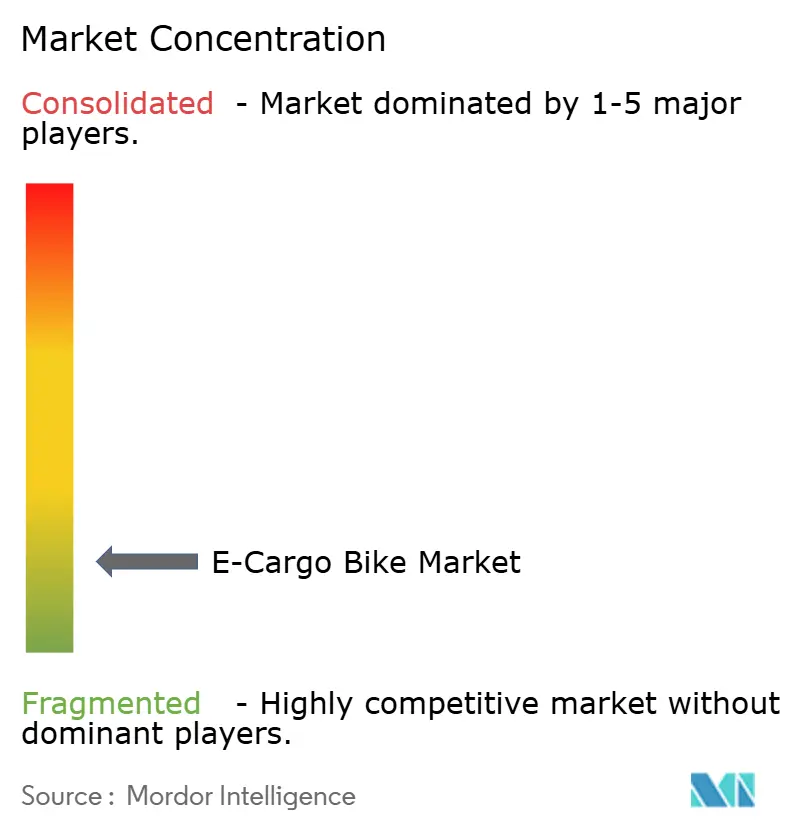

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Cargo Bike por Mordor Intelligence

Se espera que el mercado global de e-cargo bike crezca de USD 2,18 mil millones en 2025 a USD 2,25 mil millones en 2026 y se prevé que alcance USD 2,65 mil millones en 2031 a una CAGR del 3,29% durante 2026-2031. Esta trayectoria constante refleja un claro cambio de producto de micromovilidad de nicho a componente crítico de la infraestructura logística comercial. La caída en los costos de las baterías, la rápida urbanización y las normas de emisiones más estrictas combinan para reducir la brecha del costo total de propiedad con los ciclos de carga convencionales. Las zonas de bajas emisiones municipales ahora bloquean las furgonetas diésel de los centros urbanos densos, por lo que los operadores de flotas recurren a soluciones de e-cargo para evitar las tarifas de congestión y cumplir con las obligaciones de informes de Alcance 3. Los objetivos de sostenibilidad corporativa aceleran la adopción porque cada bicicleta desplegada ofrece una reducción verificable en carbono y ruido. Al mismo tiempo, la innovación en componentes, como los motores de accionamiento central y la telemática integrada, está ampliando el alcance funcional del ciclismo de carga comercial, mejorando el rendimiento en subidas y el tiempo de actividad de la flota.

Conclusiones Clave del Informe

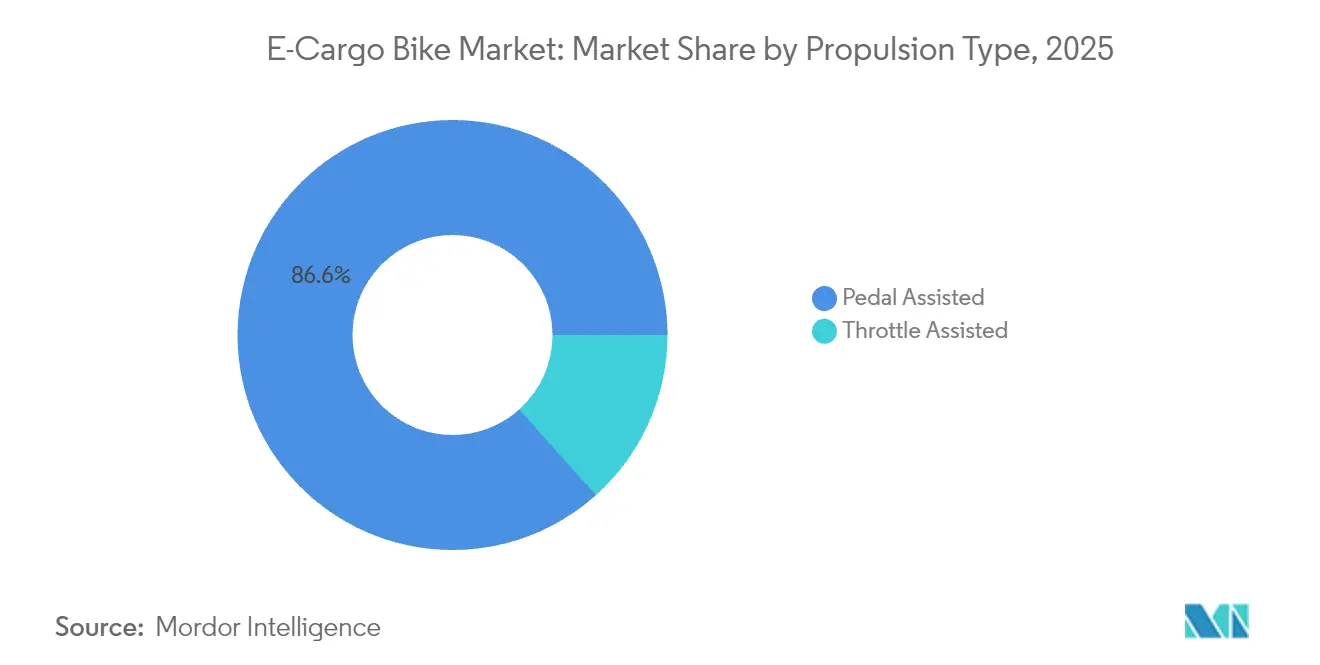

- Por tipo de propulsión, las configuraciones de asistencia al pedaleo capturaron el 86,62% de la cuota del mercado de e-cargo bike en 2025; las unidades de asistencia por acelerador registran la CAGR proyectada más rápida del 4,12% hasta 2031.

- Por tipo de batería, el litio-ion representó el 72,58% del tamaño del mercado de e-cargo bike en 2025 y se proyecta que se expanda a una CAGR del 3,62% entre 2026 y 2031.

- Por ubicación del motor, los sistemas de accionamiento central mantuvieron una participación del 54,88% del mercado de e-cargo bike en 2025, mientras registraban la CAGR más alta del 3,84% hasta 2031.

- Por sistemas de transmisión, la transmisión por cadena representó el 61,37% de la cuota del mercado de e-cargo bike en 2025, mientras que la transmisión por correa registrará la CAGR más alta del 5,05% hasta 2031.

- Por potencia del motor, las bicicletas de 251-350 W mantuvieron el 37,02% de la cuota del mercado de e-cargo bike en 2025, mientras que las de 501-600 W registrarán la CAGR más alta del 4,63% hasta 2031.

- Por banda de precio, el segmento de USD 1.500-2.499 mantuvo el 29,62% de la cuota en 2025, mientras que el nivel de USD 2.500-3.499 está establecido para crecer a una CAGR del 5,88%.

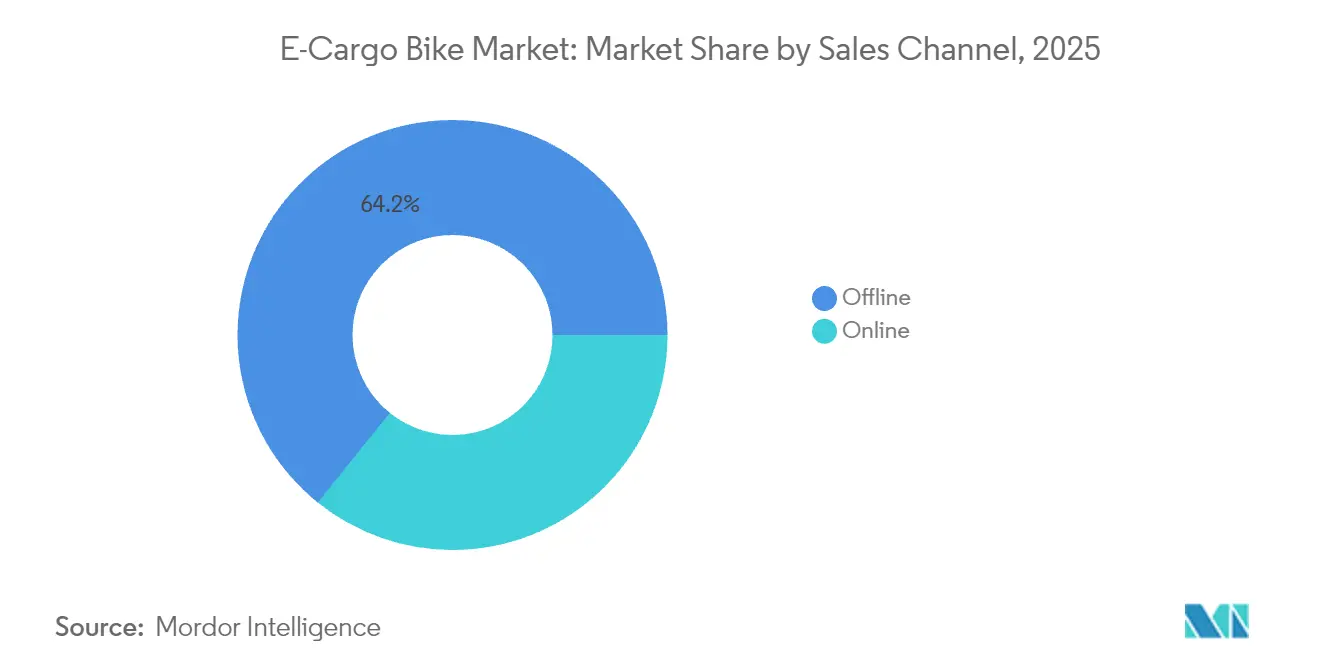

- Por canal de ventas, los puntos de venta fuera de línea mantuvieron el 64,22% de la cuota del mercado de e-cargo bike en 2025, mientras que el segmento en línea registrará la CAGR más alta del 6,21% hasta 2031.

- Por uso final, la entrega comercial dominó con el 58,41% de la cuota del mercado de e-cargo bike en 2025, y los proveedores de servicios emergieron como el grupo de usuarios de más rápido crecimiento con una CAGR del 5,51%.

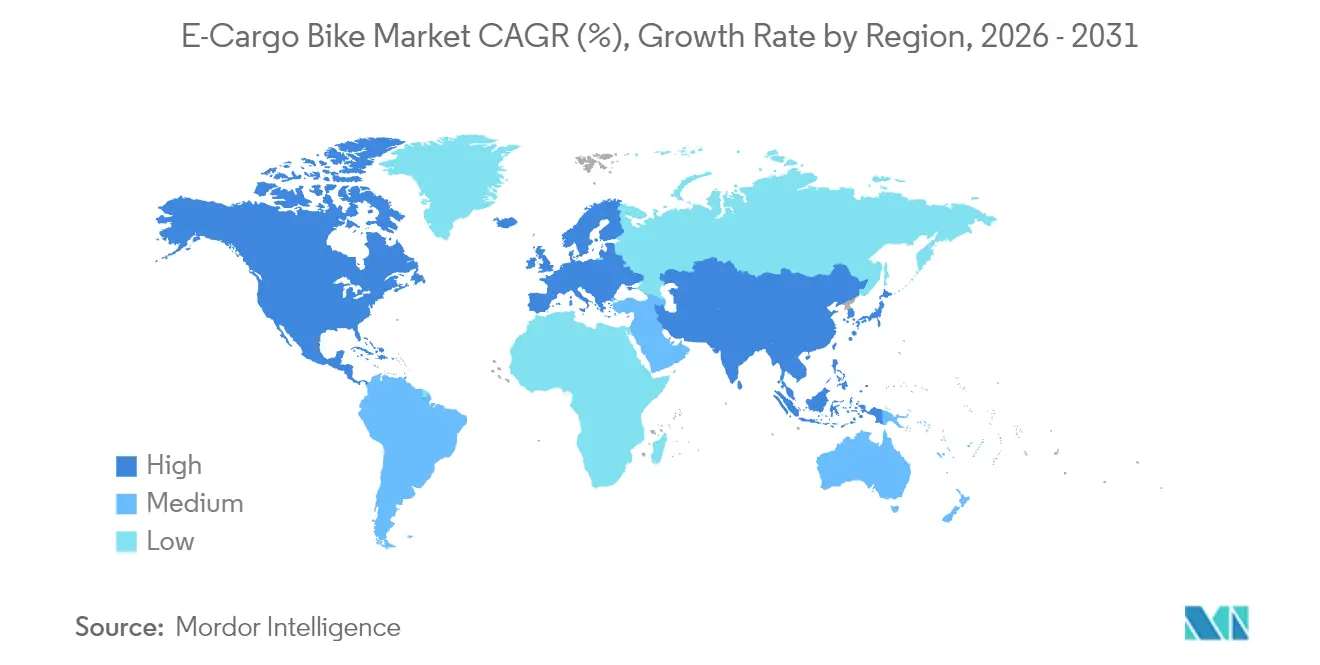

- Por geografía, Asia-Pacífico controló el 47,55% de los ingresos en 2025, mientras que América del Norte es la región de más rápido crecimiento con una CAGR del 6,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de E Cargo Bike

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de los Servicios de Entrega de Última Milla | +0.8% | América del Norte y Europa como núcleo, expansión global | Corto plazo (≤ 2 años) |

| Incentivos y Subsidios Verdes | +0.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Disminución de los Precios de las Baterías de Litio-Ion | +0.5% | Global | Mediano plazo (2-4 años) |

| Expansión de Infraestructura Ciclista Protegida | +0.4% | Europa y América del Norte, ciudades seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presión de Informes de Sostenibilidad Corporativa | +0.3% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Optimización de Flotas con Telemática | +0.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Servicios de Entrega de Última Milla

La densidad de paquetes en las grandes ciudades sigue aumentando y empuja a los gestores de flotas hacia alternativas que navegan por calles estrechas y zonas de carga con menos retrasos. Los operadores logísticos informan que las unidades de e-cargo completan rutas en hora punta más rápido que las furgonetas ligeras, reduciendo las multas de estacionamiento habituales y las tarifas de congestión. Amazon desplegó un número significativo de bicicletas de carga en países europeos a lo largo del tiempo, señalando que la solución ahora escala más allá de los especialistas en mensajería. Las zonas de bajas emisiones emergentes refuerzan la tendencia porque las tarifas de entrada diésel a menudo superan el costo operativo diario de una unidad de e-cargo. Los tiempos de entrega más rápidos, menos multas y los privilegios de acceso urbano garantizan que el mercado de e-cargo bike continúe expandiéndose dentro de las redes de distribución metropolitanas [1]"Emisiones de Entrega Urbana y Cambio Modal," Agencia Europea de Medio Ambiente, eea.europa.eu.

Incentivos y Subsidios Gubernamentales

Los instrumentos fiscales facilitan las decisiones de compra para los contadores de flotas. El crédito fiscal federal de los Estados Unidos cubre el precio de adquisición de los ciclos eléctricos de carga comercial que califican, mientras que Alemania destina fondos para subvenciones de flotas y equipos de carga. Las ciudades, incluidas París y Copenhague, superponen reembolsos locales adicionales, reduciendo el período de recuperación de la inversión para los operadores de alta utilización. El acceso preferencial a los carriles de autobús y las exenciones de las normas de peso bruto del vehículo añaden ahorros operativos que amplifican el efecto de los subsidios directos.

Disminución de los Precios de las Baterías de Litio-Ion

Los precios de los paquetes de baterías han disminuido de forma constante con el tiempo, alcanzando niveles significativamente más bajos. La mayor densidad energética de las celdas significa que el mismo alcance del chasis puede lograrse con menos celdas, reduciendo tanto el costo como el peso en vacío. Los principales fabricantes de celdas, como CATL, asignan líneas de producción especializadas para las químicas de movilidad ligera, generando mayores beneficios de escala. Los paquetes comerciales ahora superan los ciclos de carga antes de degradarse, lo que extiende la vida operativa a más de cinco años para las flotas urbanas. La economía del mercado de e-cargo bike, por lo tanto, ya no depende de valores residuales inciertos de las baterías [2]"Líneas de Producción de Baterías para Electromovilidad," Contemporary Amperex Technology, catl.com .

Expansión de la Infraestructura Ciclista Protegida

Las inversiones globales en carriles de bicicleta dedicados han experimentado un crecimiento significativo. La segregación física reduce las primas de seguro y las reclamaciones por accidentes para los operadores de carga. Las ciudades han comenzado a añadir bahías de carga y puntos de carga en la acera adaptados a los marcos de carga de carrocería ancha, una consideración de diseño importante dado el espacio adicional que ocupan las cajas de entrega. El resultado es un enrutamiento predecible en cualquier condición climática que mejora la utilización de la flota y amplía el mercado potencial más allá de los centros urbanos [3]"Financiamiento de Infraestructura Ciclista Global 2024," Iniciativa Global de Diseño de Ciudades, globaldesigningcities.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Barrera de Costo Inicial | -0.4% | Global, pronunciada en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Problemas de Capacidad de Carga Limitada | -0.3% | Global, agudo en América del Norte | Mediano plazo (2-4 años) |

| Brechas en la Infraestructura de Carga | -0.2% | Asia-Pacífico y mercados emergentes, América del Norte seleccionada | Mediano plazo (2-4 años) |

| Estándares de Componentes Fragmentados | -0.1% | Global, cadena de suministro centrada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a Bicicletas de Carga Convencionales

Los sistemas de transmisión eléctrica aumentan significativamente el precio de etiqueta en comparación con los marcos de carga convencionales propulsados por el ser humano. Las pequeñas empresas a menudo carecen de opciones de arrendamiento y no pueden compensar el gasto de capital frente a los ahorros en combustible rápidamente. El punto de equilibrio aún requiere un número significativo de horas de operación por semana en muchas ciudades. Las instituciones financieras están implementando gradualmente productos respaldados por activos para flotas eléctricas ligeras, pero la penetración sigue siendo limitada fuera de Europa y América del Norte. Hasta que los mercados de capital maduren, la economía inicial frenará la difusión rápida en regiones sensibles al costo.

Capacidad de Carga Limitada frente a las Furgonetas

Los chasis de e-cargo típicos transportan 100-200 kg, mientras que las furgonetas de reparto compactas superan los 1.000 kg. Los paquetes más grandes, por lo tanto, obligan a los operadores a mantener flotas mixtas, aumentando la complejidad. Los paquetes de baterías y los motores consumen hasta una cuarta parte de la masa total del vehículo, reduciendo aún más la carga útil. El problema se siente más en América del Norte, donde las entregas residenciales suelen incluir artículos voluminosos y cubren distancias más largas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: La Asistencia al Pedaleo Domina las Flotas Comerciales

Las configuraciones de asistencia al pedaleo controlaron el 86,62% del mercado de e-cargo bike en 2025. El formato se alinea con los umbrales legales europeos y japoneses que permiten una mayor potencia máxima siempre que el ciclista esté pedaleando. Esa claridad legal reduce los costos de seguros y licencias para los propietarios de flotas. Los sistemas de sensor de par se han vuelto más refinados, ajustando la entrega de potencia según la carga y el gradiente para extender el alcance. Las bicicletas de asistencia por acelerador crecen a una CAGR del 4,12% a medida que las jurisdicciones de América del Norte relajan los límites de vatios, aunque el modo aún enfrenta licencias más estrictas en las principales ciudades europeas.

Los patrones de demanda subrayan por qué la asistencia al pedaleo sigue siendo el caballo de batalla de la logística urbana. La tecnología permite la operación continua dentro de los carriles protegidos sin activar las normas de vehículos de motor. Dado que la entrada del pedal sigue siendo obligatoria, el consumo promedio de energía es menor que las alternativas de acelerador, retrasando las paradas de carga en ruta. Para las redes de mensajería de alta densidad, esa eficiencia combinada con un cumplimiento normativo más ligero protege el costo total de propiedad.

Por Tipo de Batería: El Litio-Ion Logra el Liderazgo en Costo-Rendimiento

Los paquetes de litio-ion representaron el 72,58% del total de envíos en 2025 y mantendrán el liderazgo hasta 2031 con una CAGR del 3,62%. Las mejoras en densidad energética ahora superan la barrera de 250 Wh/kg, lo que reduce el tamaño del paquete para un alcance determinado. El aumento de volúmenes de las líneas de automoción eléctrica alimenta mercados secundarios como los marcos de e-cargo, impulsando una trayectoria de precios favorable. Las variantes LFP están ganando cuota dentro de la familia del litio porque la química proporciona estabilidad térmica valorada por los reguladores de seguridad contra incendios y los aseguradores de última milla.

El plomo-ácido mantiene una posición en los mercados asiáticos de nivel básico debido a su bajo precio de etiqueta, aunque los operadores de flotas suelen migrar al litio dentro de dos ciclos de reemplazo. La mayor vida útil del ciclo se traduce en menos sustituciones de baterías en un horizonte de cinco años, inclinando el costo total de propiedad hacia el litio incluso donde los precios de la electricidad son altos. Los sistemas de gestión de baterías mejorados ahora incluyen el equilibrado de celdas y los cortes de temperatura, elevando las credenciales de seguridad y desbloqueando aprobaciones municipales más amplias.

Por Ubicación del Motor: Los Sistemas de Accionamiento Central Destacan en las Aplicaciones Comerciales

Los diseños de accionamiento central aseguraron el 54,88% de la cuota de mercado en 2025 y deberían ampliar la ventaja registrando una CAGR del 3,84%. Con el motor conectado directamente al pedivela, el par se multiplica a través del sistema de transmisión de la bicicleta, conservando la potencia en pendientes pronunciadas y bajo cargas de carga pesada. La distribución equilibrada del peso también significa virajes más seguros con carga completa. Los motores de buje mantienen la tracción en terreno plano y tienen costos de mantenimiento marginalmente más bajos, pero enfrentan acumulación de calor al subir colinas repetidamente.

Los compradores de flotas se inclinan hacia los paquetes de accionamiento central para rutas del centro urbano que presentan frecuentes arranques y paradas y subidas cortas pero pronunciadas. Los intervalos de servicio son ligeramente más cortos porque las cadenas y los engranajes experimentan cargas más altas, pero los operadores aceptan esta compensación por una dinámica de conducción superior y un menor consumo de batería por kilómetro.

Por Sistemas de Transmisión: La Transmisión por Correa Gana Adopción Comercial

Los sistemas de cadena controlaron el 61,37% de los trenes de transmisión en 2025, aunque las alternativas de correa están creciendo rápidamente con una CAGR del 5,05%. Las correas reforzadas con carbono no requieren lubricación y duran más de 30.000 millas, una mejora de diez veces sobre las cadenas estándar. La reducción de ruido es otro atractivo para las entregas residenciales programadas durante las primeras horas de la mañana o las últimas horas de la tarde.

No todas las flotas migran a las correas, ya que las piezas de repuesto siguen siendo más costosas y menos universalmente disponibles que las cadenas. Las aplicaciones de mensajería de alto par en ciudades con colinas también prefieren el acoplamiento metal a metal de las cadenas para máxima eficiencia. La decisión continúa variando según la geografía: las flotas postales europeas se inclinan hacia las correas por los criterios de bajo ruido, mientras que los operadores enfocados en el costo en el sudeste de Asia se quedan con las cadenas.

Por Ubicación del Motor: Los Sistemas de Accionamiento Central Destacan en las Aplicaciones Comerciales

La clase de 251-350 W capturó el 37,02% de la cuota del mercado de e-cargo bike en 2025, subrayando su equilibrio entre el cumplimiento legal y el par práctico para cargas útiles de 150 kg. Los operadores valoran la clase porque cumple con los límites de vatios europeos mientras aún conquista gradientes urbanos cortos sin forzar las baterías. Como resultado, los aseguradores de flotas clasifican estas bicicletas dentro de las pólizas de bicicletas estándar, reduciendo los costos de cobertura y acelerando las decisiones de adquisición entre los grandes mensajeros.

Los sistemas de mayor potencia de 501-600 W están previstos para registrar la CAGR más rápida del 4,63% hasta 2031, ya que las normas de los Estados Unidos y Japón permiten su uso más amplio. Estos motores desbloquean perfiles de ruta más pesados y la fiabilidad en temporada de nieve, haciéndolos atractivos para los contratistas municipales y las cadenas de supermercados que operan horarios de múltiples turnos. Las mejoras en la densidad de las baterías compensan el consumo adicional, preservando el alcance en el mundo real y protegiendo el costo total de propiedad.

Por Banda de Precio: Los Segmentos Premium Impulsan el Crecimiento Comercial

El tramo de USD 1.500-2.499 representó el 29,62% del tamaño del mercado de e-cargo bike en 2025, marcando el punto de entrada para marcos de nivel de flota con telemática básica. Los compradores en este rango enfatizan el rápido período de recuperación de la inversión y a menudo despliegan bicicletas en rutas de entrega de comida de un solo turno donde la utilización se mantiene por debajo de 30 km por día.

Sin embargo, el impulso de crecimiento se encuentra en el nivel de USD 2.500-3.499, proyectado a una CAGR del 5,88% hasta 2031. Estos modelos premium incluyen motores de accionamiento central, transmisiones de correa de carbono y paneles de control en la nube que reducen el tiempo de inactividad no planificado. Los productos de arrendamiento que combinan hardware, software y servicio en una tarifa mensual neutralizan el impacto del precio elevado para los contadores corporativos. En consecuencia, los grandes minoristas y grupos postales estandarizan cada vez más en la banda premium para los ciclos de renovación de flotas plurianuales.

Por Canal de Ventas: El Crecimiento en Línea Acelera la Adopción Comercial

Los distribuidores físicos (fuera de línea) retuvieron el 64,22% de la cuota global del mercado de e-cargo bike en 2025 porque los gestores de flotas aún valoran los contratos de servicio locales y las inspecciones previas a la entrega. Las pruebas en sala de exposición ayudan a los compradores a validar la ergonomía de la carga y el frenado antes de firmar pedidos de múltiples unidades, anclando el dominio a corto plazo del canal en las densas áreas metropolitanas europeas y asiáticas.

Los portales en línea superan al mercado general con una CAGR del 6,21% gracias a los configuradores que permiten a los operadores comparar motores, baterías y cajas de carga en tiempo real. El financiamiento integrado y las API de pedidos al por mayor agilizan los flujos de trabajo de adquisición corporativa, mientras que el envío directo al depósito reduce los tiempos de entrega. Los fabricantes, por lo tanto, adoptan modelos omnicanal: la especificación y la negociación del contrato se realizan en línea, pero la entrega y el servicio permanecen con las tiendas locales certificadas. El enfoque híbrido alinea la eficiencia digital con las necesidades de alto contacto de las flotas comerciales.

Por Uso Final: Los Proveedores de Servicios Emergen como Segmento de Crecimiento

Las flotas de entrega comercial mantuvieron el 58,41% de la cuota del mercado de e-cargo bike en 2025, impulsadas por plataformas de paquetería y alimentación que explotan los privilegios de acceso a carriles para reducir a la mitad los tiempos de entrega en el centro de la ciudad. Los algoritmos de enrutamiento optimizados y las cajas de carga modulares permiten altas densidades de paradas, reforzando el liderazgo en costos del segmento frente a las furgonetas diésel en zonas de congestión.

Los proveedores de servicios, las empresas de servicios públicos, el mantenimiento de telecomunicaciones y los gestores de instalaciones están establecidos para expandirse a una CAGR del 5,51% hasta 2031. Estos operadores aprecian el funcionamiento silencioso durante las visitas residenciales y la capacidad de estacionarse en la acera sin permisos. Las conversiones de portaherramientas y los inversores de potencia a bordo convierten la bicicleta en un taller móvil, mejorando las tasas de reparación en el primer intento. Los informes de sostenibilidad añaden un impulso adicional, ya que cada unidad de e-cargo contribuye con reducciones verificables de Alcance 3 hacia los objetivos de carbono corporativos con una inversión mínima en infraestructura.

Análisis Geográfico

Asia-Pacífico controló el 47,55% de los ingresos en 2025, gracias a los profundos ecosistemas de proveedores en China y el margen regulatorio en Japón que aprueba los motores comerciales. Los fabricantes de equipos originales locales integran batería, motor y chasis bajo un mismo techo, reduciendo el costo unitario y acortando los ciclos de diseño. Como resultado, la región funciona tanto como centro de producción como el mayor centro de demanda único, especialmente dentro de las ciudades chinas de primer nivel donde los cargos por congestión ahora favorecen los ciclos de carga eléctrica.

América del Norte es el de más rápido crecimiento con una CAGR del 6,95% hasta 2031. Los créditos fiscales federales, las redes de carriles de bicicleta financiadas por la ciudad y las crecientes expectativas de los consumidores sobre la entrega en el mismo día se combinan para crear una fuerte demanda. Operadores como UPS y FedEx publican abiertamente paneles de emisiones, lo que añade presión a nivel de directorio para cambiar de furgonetas a bicicletas. La narrativa ambiental se combina con ventajas prácticas en los centros urbanos congestionados donde las multas de estacionamiento en la acera alguna vez reducían los márgenes de ganancia.

Europa mantiene una oportunidad madura pero aún en expansión. La certificación armonizada EN 15194 agiliza el despliegue de flotas transfronterizas, y ciudades como Ámsterdam y Berlín otorgan a las e-cargo bikes acceso a los carriles de autobús más bahías de carga fuera de las tiendas minoristas. La combinación de claridad regulatoria y amplia infraestructura produce un crecimiento estable. Los mercados emergentes en América del Sur y África parten de una base baja pero podrían acelerar una vez que las facilidades de crédito maduren y las plantas de ensamblaje locales reduzcan los aranceles de importación.

Panorama Competitivo

La fragmentación del mercado sigue siendo moderada. Tanto las marcas de bicicletas tradicionales como las nuevas empresas especializadas pueden ocupar nichos regionales. Los fabricantes establecidos como Giant y Accell aprovechan las compras a escala de celdas de batería y motores para mantener los plazos de entrega cortos. Los fabricantes especializados como Riese & Müller se enfocan en chasis modulares y cajas de carga con cerradura inteligente para flotas de mensajería que requieren seguridad y velocidad de intercambio de cajas.

La diferenciación estratégica depende cada vez más de la integración vertical de hardware, software y servicio. Bosch y Shimano invierten fuertemente en algoritmos de control de motores que extienden el alcance y habilitan lecturas de mantenimiento predictivo, lo que ayuda a las flotas a reducir el tiempo de inactividad. Los grupos chinos, incluyendo Yadea, combinan la seguridad del suministro de baterías con precios agresivos que amenazan a los ensambladores europeos más pequeños. Las presentaciones de propiedad intelectual en torno a las interfaces de telemática y la calibración del sensor de par aumentaron significativamente, reflejando el giro hacia propuestas de valor basadas en datos.

Los compradores de flotas favorecen abiertamente a los proveedores que pueden garantizar piezas durante varios años y proporcionar paneles de control en la nube para métricas de rendimiento en tiempo real. En consecuencia, algunas nuevas empresas están forjando asociaciones con operadores de telecomunicaciones para integrar módulos eSIM que desbloquean el itinerancia de datos global sin módems de posventa. Las variantes de carga refrigerada y los marcos de cola larga para la entrega de electrodomésticos voluminosos siguen siendo espacios en blanco abiertos donde no ha surgido un líder claro.

Líderes de la Industria de E Cargo Bike

Rad Power Bikes Inc.

Yadea Group Holdings Ltd.

Accell Group

Giant Manufacturing Co. Ltd

Riese & Müller GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: E-Motorrad presentó el G1 Cargo con un alcance de asistencia al pedaleo declarado de 100 km, posicionándolo para las flotas de última milla asiáticas.

- Marzo de 2025: Tern lanzó su bicicleta de carga GSD actualizada para Europa y América del Norte, con una clasificación de peso bruto del vehículo de 210 kg y un marco de aluminio reforzado.

- Octubre de 2024: Zadd Bikes de India lanzó el Utility Hauler para los operadores domésticos de entrega de última milla.

- Julio de 2024: El especialista en titanio Vello lanzó el modelo de carga de cola larga Sub Titanium con un peso en vacío de aproximadamente 24 kg para clientes que priorizan la baja masa.

Alcance del Informe Global del Mercado de E Cargo Bike

Asistencia al Pedaleo, Bicicleta Eléctrica de Alta Velocidad (Speed Pedelec), Asistencia por Acelerador se cubren como segmentos por Tipo de Propulsión. Batería de Plomo-Ácido, Batería de Litio-Ion, Otros se cubren como segmentos por Tipo de Batería. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur se cubren como segmentos por Región.| Asistencia al Pedaleo |

| Asistencia por Acelerador |

| Batería de Plomo-Ácido |

| Batería de Litio-Ion |

| Otros |

| Buje (Delantero/Trasero) |

| Accionamiento Central |

| Transmisión por Cadena |

| Transmisión por Correa |

| Por Debajo de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Por Encima de 600 W |

| Hasta USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Por Encima de USD 6.000 |

| En Línea |

| Fuera de Línea |

| Entrega Comercial | Entrega Minorista y de Mercancías |

| Entrega de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Austria |

| Bélgica | |

| Dinamarca | |

| Francia | |

| Alemania | |

| Italia | |

| Luxemburgo | |

| Países Bajos | |

| Noruega | |

| Polonia | |

| España | |

| Suecia | |

| Suiza | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Japón | |

| Nueva Zelanda | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Asistencia al Pedaleo | |

| Asistencia por Acelerador | ||

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Litio-Ion | ||

| Otros | ||

| Por Ubicación del Motor | Buje (Delantero/Trasero) | |

| Accionamiento Central | ||

| Por Sistemas de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Por Potencia del Motor | Por Debajo de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Por Encima de 600 W | ||

| Por Banda de Precio | Hasta USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Por Encima de USD 6.000 | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Uso Final | Entrega Comercial | Entrega Minorista y de Mercancías |

| Entrega de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Austria | |

| Bélgica | ||

| Dinamarca | ||

| Francia | ||

| Alemania | ||

| Italia | ||

| Luxemburgo | ||

| Países Bajos | ||

| Noruega | ||

| Polonia | ||

| España | ||

| Suecia | ||

| Suiza | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Japón | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-cargo bikes se consideran dentro del alcance de este segmento. Las e-cargo o e-bikes utilitarias están diseñadas para transportar varios tipos de carga y paquetes a distancias más cortas, como dentro de las zonas urbanas.

- Por Tipo de Batería - Este segmento incluye baterías de litio-ion, baterías de plomo-ácido y otros tipos de baterías. La categoría de otros tipos de batería incluye baterías de níquel-metal hidruro (NiMH), de silicio y de litio-polímero.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen e-bikes de asistencia al pedaleo, e-bikes de asistencia por acelerador y bicicletas eléctricas de alta velocidad (speed pedelec). Mientras que el límite de velocidad de las e-bikes de asistencia al pedaleo y por acelerador es generalmente de 25 km/h, el límite de velocidad de las bicicletas eléctricas de alta velocidad (speed pedelec) es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistencia al Pedaleo | La categoría de asistencia al pedaleo o pedelec hace referencia a las bicicletas eléctricas que proporcionan una asistencia de potencia limitada a través de un sistema de asistencia por par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistencia por Acelerador | Las e-bikes de tipo acelerador están equipadas con un puño de asistencia por acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Bicicleta Eléctrica de Alta Velocidad (Speed Pedelec) | La bicicleta eléctrica de alta velocidad (speed pedelec) es una e-bike similar a las e-bikes de asistencia al pedaleo, ya que no tiene funcionalidad de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que suministra una potencia de aproximadamente 500 W o más. El límite de velocidad de estas e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbana | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para operar dentro de la ciudad y las zonas urbanas. Las bicicletas incluyen varias características y especificaciones, como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y un viaje cómodo, etc. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e-bikes que están diseñadas para propósitos especiales teniendo en cuenta el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un marco sólido y neumáticos anchos para un mejor agarre avanzado, y también están equipadas con varios mecanismos de cambio de marcha que se pueden usar al circular por diferentes terrenos, suelos irregulares y caminos montañosos difíciles. |

| Carga/Utilitaria | Las e-cargo o e-bikes utilitarias están diseñadas para transportar varios tipos de carga y paquetes a distancias más cortas, como dentro de las zonas urbanas. Estas bicicletas suelen ser propiedad de negocios locales y socios de entrega para entregar paquetes y envíos a costos operativos muy bajos. |

| Batería de Litio-Ion | Una batería de litio-ion (Li-ion) es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de litio-ion tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al ciclista más autonomía por carga que otros tipos de baterías. |

| Batería de Plomo-Ácido | Una batería de plomo-ácido hace referencia a una batería de plomo-ácido sellada con una relación muy baja de energía a peso y de energía a volumen. La batería puede producir altas corrientes de arranque, debido a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye bicicletas eléctricas que utilizan baterías de níquel-metal hidruro (NiMH), de silicio y de litio-polímero. |

| Empresa a Empresa (B2B) | Las ventas de e-bikes a clientes empresariales, como empresas de flotas urbanas y logística, operadores de alquiler/compartición, operadores de flotas de última milla y operadores de flotas corporativas, se consideran en esta categoría. |

| Empresa a Consumidor (B2C) | Las ventas de scooters eléctricos y motocicletas directamente a los consumidores se consideran en esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de Equipos Originales (OEM) Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les da ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico (EV) se puede alquilar a un proveedor de servicios o intercambiar por otra batería cuando se agota la carga. |

| E-Bikes Sin Puerto de Amarre (Dockless) | Bicicletas eléctricas que tienen mecanismos de autobloqueo y una función de rastreo GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Se utilizan principalmente en empresas de bicicletas compartidas como Bird, Lime y Spin. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo Eléctrico Enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos así como híbridos enchufables. En este informe usamos el término para los vehículos totalmente eléctricos para diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero que se encuentra en las baterías de litio-ion actuales por azufre. Tienen mayor capacidad que las baterías de litio-ion. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que implica el uso de vehículos de muy baja potencia para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e-bikes, ciclomotores y scooters. Dichos vehículos se utilizan en modo compartido para cubrir distancias cortas, generalmente de ocho kilómetros o menos. |

| Vehículos Eléctricos de Baja Velocidad (LSEV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan exclusivamente energía eléctrica para la propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias del consumidor, proporcionando estimaciones tanto para los datos históricos como para las tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción