Tamaño y participación del mercado de lácteos de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

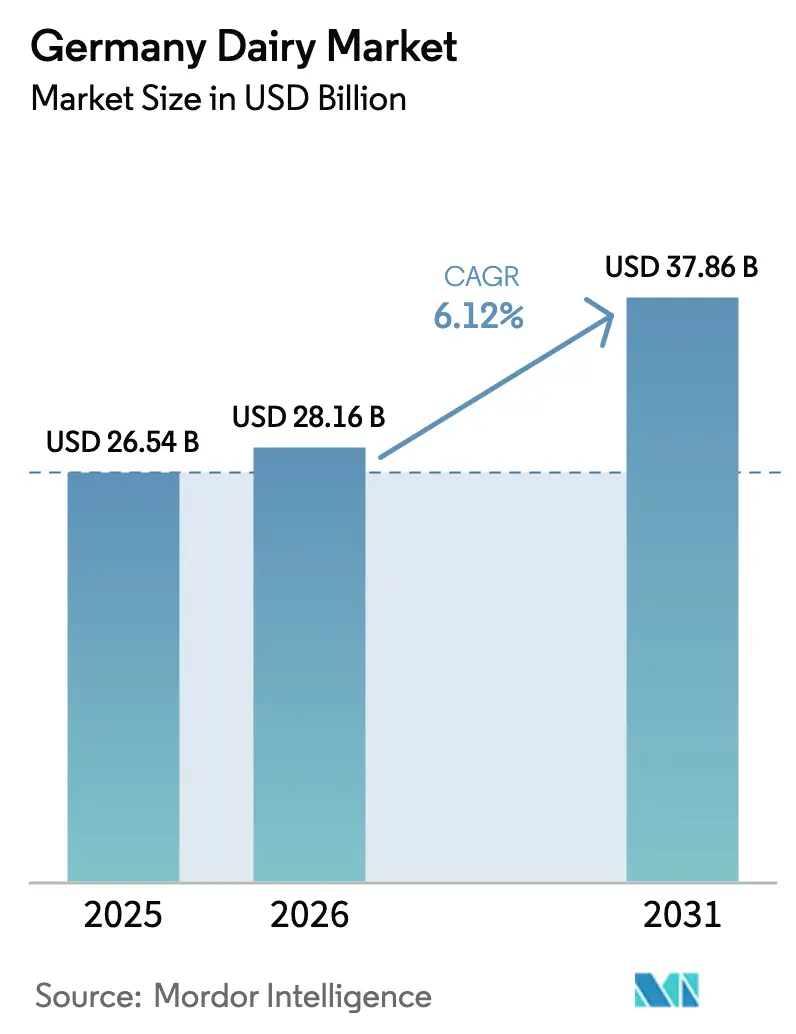

| Tamaño del mercado en el año base (2025) | 26.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lácteos de Alemania por Mordor Intelligence

El tamaño del mercado de lácteos de Alemania en 2026 se estima en USD 28.160 millones, con un crecimiento respecto al valor de 2025 de USD 26.540 millones, con proyecciones para 2031 que muestran USD 37.860 millones, creciendo a una CAGR del 6,12% durante el período 2026-2031. La sólida demanda interna, las políticas de la UE favorables a la exportación y la rápida adopción tecnológica sustentan esta trayectoria, posicionando al mercado de lácteos alemán como un punto focal en el mercado europeo. La consolidación entre cooperativas, el posicionamiento de productos premium y la modernización sostenida de las instalaciones de procesamiento añaden impulso, mientras que la evolución de las preferencias de los consumidores por ofertas funcionales y sostenibles redefine las agendas de innovación. Las enzimas de fermentación de precisión, el ordeño robotizado y las certificaciones de valor añadido ofrecen eficiencias de costos y crean poder de fijación de precios que respalda la rentabilidad a pesar de las presiones sobre los precios minoristas. El mercado también se beneficia de una urbanización constante, el aumento de los ingresos disponibles y la recuperación de los canales de servicio de alimentos que favorecen las aplicaciones de lácteos premium.

Conclusiones clave del informe

- Por tipo de producto, el queso lideró con una participación de ingresos del 34,19% en 2025; se proyecta que los postres lácteos avancen a una CAGR del 6,25% hasta 2031.

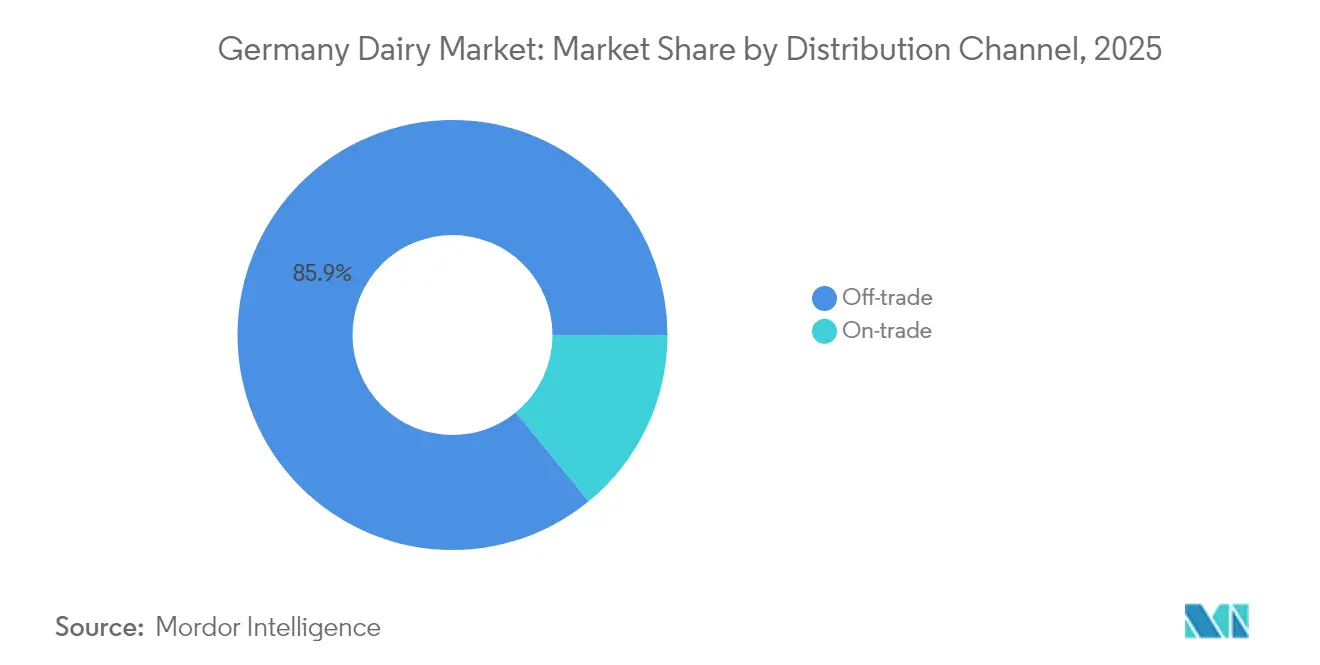

- Por canal de distribución, el canal de consumo fuera del establecimiento mantuvo el 85,92% de la participación del mercado de lácteos de Alemania en 2025, mientras que el canal de consumo en establecimiento se expande a una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de lácteos de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión competitiva en costos de marcas propias en tiendas de descuento | +1.2% | Nacional, con concentración en mercados urbanos | Corto plazo (≤ 2 años) |

| Creciente demanda de lácteos ricos en proteínas y funcionales como snacks | +0.8% | Nacional, con posicionamiento premium en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuerte demanda exportadora de queso alemán dentro del mercado único de la UE | +0.7% | A nivel de la UE, con enfoque en mercados vecinos | Largo plazo (≥ 4 años) |

| Primas de precio de la leche orgánica y libre de organismos genéticamente modificados que respaldan los márgenes agrícolas | +0.6% | Regiones de producción rural, centros de consumo urbano | Mediano plazo (2-4 años) |

| Enzimas de fermentación de precisión que permiten extensiones de línea sin lactosa | +0.5% | Nacional, con adopción temprana en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| Ordeño robotizado en granja que impulsa el rendimiento ante la escasez de mano de obra | +0.4% | Regiones de producción láctea rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión competitiva en costos de marcas propias en tiendas de descuento

Los productos lácteos de marca propia ganan participación de mercado a través de alianzas estratégicas entre cadenas de descuento y cooperativas regionales, creando ventajas de costos con las que los productos de marca tradicional tienen dificultades para competir. El abastecimiento de EDEKA de más de 1.000 millones de litros de proveedores con certificación Haltungsform 3+ demuestra cómo los minoristas aprovechan las certificaciones de bienestar animal para justificar precios premium mientras mantienen la competitividad en costos[1]Fuente: EDEKA. "Compromisos de abastecimiento sostenible." 2024. edeka.de. Esta tendencia obliga a los fabricantes de marcas a reconsiderar sus propuestas de valor, particularmente en las categorías de productos básicos donde la diferenciación resulta difícil. Los minoristas alemanes, que poseen una participación de mercado dominante, intensifican la influencia de las estrategias de marca propia durante las negociaciones con proveedores. A medida que las tiendas de descuento incursionan en los segmentos de lácteos orgánicos y especiales, las marcas premium tradicionales enfrentan una presión creciente para validar sus precios a través de mayores esfuerzos de innovación y marketing.

Creciente demanda de lácteos ricos en proteínas y funcionales como snacks

La conciencia sanitaria del consumidor impulsa la demanda de productos lácteos con perfiles nutricionales mejorados, en particular yogures enriquecidos con proteínas y variedades de queso funcional, que apuntan a estilos de vida activos. Las innovaciones en lácteos funcionales se extienden más allá de las categorías tradicionales, con fabricantes que incorporan probióticos, ácidos grasos omega-3 y mezclas de proteínas de origen vegetal para captar a los consumidores preocupados por la salud. Esta tendencia crea oportunidades para el posicionamiento premium y la expansión de márgenes, particularmente en mercados urbanos donde los consumidores demuestran disposición a pagar por los beneficios de salud percibidos. La integración de conceptos de nutrición deportiva en los productos lácteos convencionales representa un cambio estratégico que diferencia a los productores alemanes en los mercados de exportación competitivos.

Fuerte demanda exportadora de queso alemán dentro del mercado único de la UE

Las exportaciones de queso alemán se benefician de redes de distribución establecidas y una reputación de calidad dentro de los mercados de la UE, creando ventajas competitivas sostenibles que respaldan estrategias de precios premium. Las negociaciones del acuerdo UE-MERCOSUR refuerzan el valor de las relaciones comerciales intra-UE. Las variedades de queso alemán, en particular aquellas con estado de denominación de origen protegida, obtienen precios premium en los mercados vecinos donde los consumidores asocian la producción alemana con calidad y consistencia. El crecimiento de las exportaciones genera beneficios de utilización de la capacidad para los productores nacionales, permitiéndoles lograr economías de escala que mejoran la rentabilidad general. El marco del mercado único elimina las barreras comerciales que de otro modo restringirían la expansión transfronteriza, convirtiendo el desarrollo de exportaciones en una extensión natural de las operaciones nacionales en lugar de una iniciativa estratégica separada.

Primas de precio de la leche orgánica y libre de organismos genéticamente modificados que respaldan los márgenes agrícolas

La producción de lácteos orgánicos obtiene primas de precio que compensan los mayores costos de producción, creando modelos de negocio sostenibles para los agricultores dispuestos a invertir en sistemas de certificación y cumplimiento normativo. El programa "Klima-Bauer" de Andechser Molkerei Scheitz GmbH, que ofrece 10 EUR por tonelada de CO2 ahorrado, demuestra cómo las iniciativas de sostenibilidad se traducen en beneficios financieros directos para los agricultores participantes[2]Fuente: Andechser. "Programa Agricultor del Clima." 2024. andechser-natur.de. La expansión del módulo de sostenibilidad QM-Milch y los requisitos de certificación Haltungsform 4 crean vías estructuradas para que los agricultores accedan a mercados premium mientras cumplen con las expectativas cambiantes de los consumidores. La certificación orgánica proporciona diferenciación de mercado que justifica precios minoristas más altos, creando beneficios en la cadena de valor que se extienden desde la granja hasta el consumidor. El marco regulatorio que apoya la producción orgánica ofrece estabilidad y previsibilidad que fomenta la inversión a largo plazo en prácticas agrícolas sostenibles.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presión de los minoristas sobre los precios al productor ante el agotamiento por la inflación alimentaria | -0.8% | Nacional, con particular presión en regiones centradas en el descuento | Corto plazo (≤ 2 años) |

| Aceleración del cambio hacia bebidas de origen vegetal entre los consumidores de la Generación Z | -0.7% | Centros urbanos, con extensión a mercados suburbanos | Mediano plazo (2-4 años) |

| Regulación climática y de bienestar animal más estricta en Alemania que eleva los costos | -0.6% | Nacional, con mayor impacto en regiones de ganadería intensiva | Largo plazo (≥ 4 años) |

| Reducción del número de granjas lácteas que limita el crecimiento del suministro de leche cruda | -0.5% | Regiones de producción láctea rural, en particular operaciones más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de los minoristas sobre los precios al productor ante el agotamiento por la inflación alimentaria

La consolidación minorista crea desequilibrios de poder negociador que presionan a los productores de lácteos para absorber los aumentos de costos en lugar de trasladarlos a los consumidores, comprimiendo los márgenes en toda la cadena de valor. La concentración del panorama minorista alemán, con las principales cadenas controlando más del 85% de la participación de mercado, permite estrategias de precios coordinadas que limitan la capacidad de los productores para mantener la rentabilidad durante los períodos inflacionarios[3]Fuente: BLE. "Estadísticas del mercado agrícola alemán." 2024. ble.de. El agotamiento por la inflación alimentaria entre los consumidores genera resistencia a los aumentos de precios, lo que obliga a los minoristas a mantener precios competitivos incluso cuando los costos de los insumos aumentan. Esta dinámica afecta especialmente a los productores regionales más pequeños que carecen de las ventajas de escala necesarias para absorber la compresión de márgenes sin comprometer la viabilidad operativa. La presión resultante fomenta la consolidación entre los productores, como lo evidencia la fusión Arla-DMK, que tiene como objetivo lograr sinergias de costos que compensen las presiones de precios minoristas.

Aceleración del cambio hacia bebidas de origen vegetal entre los consumidores de la Generación Z

Los grupos de consumidores más jóvenes están demostrando una preferencia creciente por las alternativas de origen vegetal, creando vientos en contra estructurales para los patrones tradicionales de consumo de lácteos que se acumulan con el tiempo a medida que se producen cambios demográficos. La alianza ProVeg-Lidl para competiciones de innovación en alternativas de queso refleja el reconocimiento del comercio minorista de esta tendencia y la inversión en el desarrollo de productos alternativos. Las tasas de adopción de bebidas de origen vegetal entre los consumidores de la Generación Z superan las de los grupos demográficos de mayor edad por márgenes significativos, lo que sugiere que los patrones de consumo actuales pueden no persistir a medida que este grupo gana poder adquisitivo. La tendencia se extiende más allá de las preocupaciones ambientales para incluir percepciones de salud, preferencias de sabor y factores de alineación con el estilo de vida que el marketing de lácteos tradicional tiene dificultades para abordar eficazmente. Este cambio demográfico requiere que los productores de lácteos desarrollen estrategias híbridas que incorporen elementos de origen vegetal mientras aprovechan sus capacidades de producción existentes y redes de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: dominio del queso a través del posicionamiento premium

El queso mantiene su posición como el segmento de producto más grande, con una participación de mercado del 34,19% en 2025, impulsado por las sólidas tradiciones culinarias de Alemania y la competitividad exportadora dentro de los mercados de la UE. El segmento se beneficia de las certificaciones de denominación de origen protegida y los métodos de producción artesanal que justifican estrategias de precios premium, particularmente para variedades tradicionales como el Allgäuer Bergkäse y el Limburger. Las exportaciones de queso alemán aprovechan las redes de distribución establecidas dentro del mercado único de la UE, donde la reputación de calidad permite ventajas competitivas sostenibles frente a alternativas de menor costo. La integración de tecnologías de fermentación de precisión permite extensiones de línea sin lactosa sin comprometer los perfiles de sabor tradicionales, ampliando los segmentos de mercado direccionables mientras se mantiene la autenticidad. El desarrollo de proteínas lácteas de origen animal a través de plataformas de biotecnología por parte de Formo representa un cambio estratégico que aborda las preferencias cambiantes de los consumidores al tiempo que preserva las características funcionales que definen las categorías de queso.

Los postres lácteos emergen como el segmento de más rápido crecimiento con una CAGR proyectada del 6,25% hasta 2031, reflejando la demanda de los consumidores de productos indulgentes que incorporan ingredientes funcionales y estrategias de posicionamiento premium. La trayectoria de crecimiento del segmento se beneficia de la innovación en tecnologías de postres congelados y variedades de helado artesanal que obtienen márgenes más altos que los productos lácteos básicos. El desarrollo de productos se centra en el enriquecimiento de proteínas, la integración de probióticos y perfiles de sabor exóticos que diferencian a los productores alemanes en los competitivos mercados de exportación. La tendencia de premiumización permite oportunidades de expansión de márgenes, particularmente en mercados urbanos donde los consumidores demuestran disposición a pagar por la calidad percibida y la innovación. Las alianzas minoristas con marcas de postres especializadas crean ventajas de distribución que las empresas lácteas tradicionales aprovechan para ingresar a categorías de mayor margen sin una inversión de capital significativa.

Por canal de distribución: dominio del canal de consumo fuera del establecimiento en medio de la recuperación del canal de consumo en establecimiento

Los canales de consumo fuera del establecimiento mantienen una posición de mercado dominante con una participación del 85,92% en 2025, lo que refleja la preferencia de los consumidores alemanes por las compras minoristas y la solidez de las redes de supermercados e hipermercados en la distribución de lácteos. El canal se beneficia de las estrategias de expansión de marcas propias que crean ventajas de costos tanto para los minoristas como para los consumidores, particularmente en las categorías de lácteos básicos donde la diferenciación de marca resulta difícil. El abastecimiento de EDEKA de más de 1.000 millones de litros de proveedores certificados demuestra cómo los grandes minoristas aprovechan las ventajas de escala para asegurar precios favorables mientras cumplen con los requisitos de sostenibilidad. La penetración del comercio electrónico dentro de los canales de consumo fuera del establecimiento se acelera, impulsada por modelos de suscripción para compras regulares de lácteos y el posicionamiento de productos premium que justifica los costos de entrega. La integración de certificaciones de sostenibilidad y sistemas de trazabilidad crea ventajas competitivas para los minoristas que pueden demostrar transparencia en la cadena de suministro a consumidores cada vez más conscientes.

Los canales de consumo en establecimiento demuestran un crecimiento acelerado a una CAGR del 9,35%, impulsados por la recuperación del servicio de alimentos y las estrategias de posicionamiento premium que aprovechan los productos lácteos artesanales en aplicaciones de restaurantes y hostelería. El crecimiento del segmento refleja la normalización pospandemia en los patrones de consumo fuera del hogar y el aumento de la demanda de consumo experiencial que enfatiza la calidad y la artesanía. La adopción por parte de las cocinas profesionales de variedades de queso especiales y productos lácteos artesanales crea oportunidades de desarrollo de mercado para los productores que buscan diversificarse más allá de los canales minoristas. La recuperación del canal de consumo en establecimiento se beneficia de la normalización del turismo y la reanudación de los viajes de negocios, que impulsan la demanda de aplicaciones de lácteos premium en hoteles y restaurantes. Las alianzas con el servicio de alimentos permiten a los productores de lácteos mostrar la calidad e innovación del producto en aplicaciones que influyen en las decisiones de compra de los consumidores en los canales minoristas.

Análisis geográfico

El mercado de lácteos de Alemania opera dentro de un complejo marco regulatorio que equilibra las capacidades de producción nacional con la integración en el mercado único de la UE, creando tanto oportunidades como limitaciones para el desarrollo del mercado. La posición del país como la mayor economía de Europa proporciona ventajas de escala en el consumo interno al tiempo que permite la competitividad exportadora dentro de los mercados de la UE, donde la reputación de calidad alemana obtiene precios premium. El cumplimiento normativo bajo las reformas de la Política Agrícola Común enfatiza la sostenibilidad ambiental y los estándares de bienestar animal, creando presiones de costos que favorecen a las operaciones más grandes y eficientes, al tiempo que potencialmente limitan a los productores regionales más pequeños. La expansión del sistema de certificación Haltungsform demuestra cómo los marcos regulatorios se traducen en oportunidades de diferenciación de mercado para los productores dispuestos a invertir en sistemas de cumplimiento.

Los patrones de producción regional reflejan las ventajas geográficas en las zonas tradicionales de producción láctea, particularmente en Baviera y Baja Sajonia, donde las estructuras cooperativas establecidas proporcionan economías de escala y capacidades de procesamiento. La tendencia de consolidación en curso, ejemplificada por la fusión Arla-DMK que crea la mayor cooperativa láctea de Europa, refleja respuestas estratégicas a las presiones competitivas y los requisitos regulatorios que favorecen las ventajas de escala. Las mejoras de productividad a nivel de granja a través de sistemas de ordeño robotizado y tecnologías de agricultura de precisión compensan el declive en el número de granjas lácteas mientras mantienen los volúmenes de producción necesarios para respaldar la utilización de la capacidad de procesamiento. El lanzamiento del Centro de Sostenibilidad Láctea John Deere-DeLaval proporciona apoyo tecnológico para las mejoras de productividad que se alinean con los requisitos de cumplimiento ambiental.

Las dinámicas de exportación dentro del mercado único de la UE crean ventajas estratégicas para los productos lácteos alemanes, particularmente las variedades de queso que se benefician de redes de distribución establecidas y una reputación de calidad en los mercados vecinos. Las negociaciones del acuerdo UE-MERCOSUR destacan la importancia de proteger los intereses lácteos europeos frente a las importaciones de menor costo, reforzando el valor de las relaciones comerciales intra-UE para los productores alemanes. La investigación antisubsidios de China sobre productos lácteos de la UE afecta a 513 millones de EUR en volumen de comercio, demostrando la vulnerabilidad ante las perturbaciones del mercado externo que podrían impactar en los segmentos dependientes de la exportación. Los desarrollos en política comercial requieren flexibilidad estratégica de los productores alemanes, que deben equilibrar las oportunidades del mercado interno con el potencial de crecimiento de las exportaciones mientras gestionan los riesgos geopolíticos que afectan al acceso a los mercados internacionales.

Panorama competitivo

El mercado de lácteos alemán demuestra niveles de concentración fragmentados. Se espera que la fusión prevista entre Arla y DMK establezca la mayor cooperativa láctea de Europa, con ingresos combinados de 19.000 millones de EUR. Es probable que este desarrollo altere significativamente el panorama competitivo al proporcionar ventajas de escala y sinergias operativas. La tendencia continua de consolidación refleja respuestas estratégicas al creciente poder negociador del sector minorista y los crecientes costos asociados al cumplimiento normativo. Los actores de mayor tamaño están mejor posicionados para absorber las presiones sobre los márgenes mientras invierten simultáneamente en tecnología e iniciativas de sostenibilidad.

Las tendencias estratégicas en el mercado enfatizan la integración vertical y la adopción de tecnologías avanzadas. Por ejemplo, Nestlé Deutschland AG se ha comprometido con 1.200 millones de CHF para alianzas de agricultura regenerativa a través de la colaboración con Klim, mostrando cómo las iniciativas de sostenibilidad pueden impulsar la diferenciación competitiva. Además, están surgiendo oportunidades en espacios vacíos en áreas como la fermentación de precisión y los productos híbridos de origen vegetal. Las empresas lácteas tradicionales están aprovechando sus redes de distribución establecidas para penetrar en estos segmentos alternativos en crecimiento. La empresa conjunta Frischli-Brüggen, que presentó una solicitud para productos a base de avena ante la Oficina de Cárteles de Alemania en julio de 2024, ejemplifica cómo las alianzas estratégicas pueden facilitar la entrada al mercado con una inversión de capital mínima.

Los avances tecnológicos son un enfoque clave dentro del mercado de lácteos alemán. Las empresas están adoptando cada vez más sistemas de ordeño robotizado y optimización de la cadena de suministro basada en IA para mejorar la eficiencia operativa. Estas tecnologías proporcionan ventajas significativas, incluida la competitividad en costos y la calidad consistente en todas las instalaciones de producción. Tales innovaciones son fundamentales para mantener una ventaja competitiva en un mercado donde la excelencia operativa y la sostenibilidad se están convirtiendo en esenciales para el éxito a largo plazo.

Líderes de la industria láctea de Alemania

Arla Foods amba

Danone SA

Groupe Lactalis

DMK Deutsches Milchkontor GmbH

Müller Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Arla Foods y DMK Group anunciaron su intención de fusionarse, creando la cooperativa láctea más sólida de Europa. Su fusión reúne a más de 12.000 agricultores y tiene como objetivo convertirse en una única cooperativa conjunta, logrando unos ingresos combinados proforma de 19.000 millones de euros.

- Julio de 2024: Müller tiene previsto construir una nueva instalación de producción en su planta láctea Alois Müller en Aretsried, Alemania, dedicada a productos de yogur en tarro bajo la marca Landliebe.

Alcance del informe del mercado de lácteos de Alemania

Mantequilla, queso, crema, postres lácteos, leche, bebidas de leche ácida, yogur están cubiertos como segmentos por categoría. Canal de consumo fuera del establecimiento, canal de consumo en establecimiento están cubiertos como segmentos por canal de distribución.| Mantequilla | ||

| Queso | Queso natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso procesado | ||

| Crema | Crema fresca | |

| Crema para cocinar | ||

| Crema para batir | ||

| Otros (crema coagulada, crema ácida) | ||

| Postres lácteos | Helado | |

| Pasteles de queso | ||

| Postres congelados | ||

| Otros (budines/postres, trifles, mousses de fruta) | ||

| Leche | Leche condensada | |

| Leche saborizada | ||

| Leche fresca | ||

| Leche UHT (leche a temperatura ultraalta) | ||

| Leche en polvo | ||

| Yogur | Para beber | |

| Para comer con cuchara | ||

| Bebidas de leche ácida | ||

| Canal de consumo en establecimiento | |

| Canal de consumo fuera del establecimiento | Tiendas de conveniencia |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Comercio en línea | |

| Otros (clubes de almacén, gasolineras, etc.) |

| Por tipo de producto | Mantequilla | ||

| Queso | Queso natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso procesado | |||

| Crema | Crema fresca | ||

| Crema para cocinar | |||

| Crema para batir | |||

| Otros (crema coagulada, crema ácida) | |||

| Postres lácteos | Helado | ||

| Pasteles de queso | |||

| Postres congelados | |||

| Otros (budines/postres, trifles, mousses de fruta) | |||

| Leche | Leche condensada | ||

| Leche saborizada | |||

| Leche fresca | |||

| Leche UHT (leche a temperatura ultraalta) | |||

| Leche en polvo | |||

| Yogur | Para beber | ||

| Para comer con cuchara | |||

| Bebidas de leche ácida | |||

| Por canal de distribución | Canal de consumo en establecimiento | ||

| Canal de consumo fuera del establecimiento | Tiendas de conveniencia | ||

| Minoristas especializados | |||

| Supermercados e hipermercados | |||

| Comercio en línea | |||

| Otros (clubes de almacén, gasolineras, etc.) | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres congelados - El postre lácteo congelado significa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sherbet, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete.

- Bebidas de leche ácida - La leche ácida es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche ácida como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla madurada | La mantequilla madurada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes adicionales. |

| Mantequilla sin madurar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado se somete a los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene aproximadamente un 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y budines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres que están destinados a consumirse en estado congelado. Por ejemplo, sherbets, sorbetes, yogures congelados. |

| Leche UHT (leche a temperatura ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, el plátano macho, la avena y los guisantes. |

| Canal de consumo en establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal de consumo fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y con corteza florida, elaborado en la región de Neufchâtel-en-Bray de Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semi-vegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Causa síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo, como leche o crema. |

| Estable en estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de manera segura. |

| DSD | La Entrega Directa en Tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación hasta el minorista. |

| OU Kosher | La Unión Ortodoxa Kosher (Orthodox Union Kosher) es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción