Tamaño y Participación del Mercado de Secuenciación Genética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secuenciación Genética por Mordor Intelligence

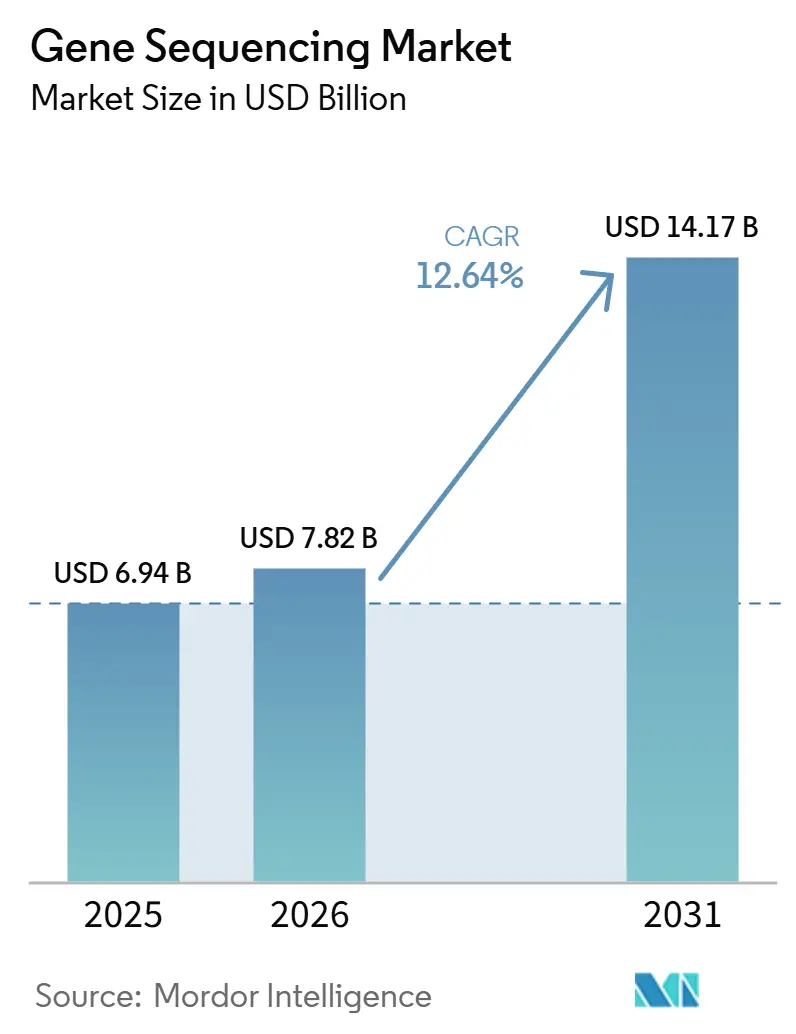

Se proyecta que el tamaño del Mercado de Secuenciación Genética sea de 6,94 mil millones USD en 2025, 7,82 mil millones USD en 2026, y alcance los 14,17 mil millones USD en 2031, creciendo a una CAGR del 12,64% de 2026 a 2031.

El mercado de secuenciación genética se está adentrando cada vez más en el uso clínico a medida que los flujos de trabajo de oncología de precisión se expanden, los programas de genómica poblacional siguen ganando escala y los costos de secuenciación continúan cayendo en las plataformas de alto volumen. La brecha entre la adopción de grado investigativo y la de grado clínico se está reduciendo porque los hospitales, los laboratorios de referencia y las redes nacionales de genómica ahora tienen razones más sólidas para estandarizar flujos de trabajo validados y mantener tiempos de respuesta más rápidos. El mercado de secuenciación genética también se beneficia de un modelo de base instalada duradera porque cada sistema colocado en un laboratorio clínico o de investigación genera demanda recurrente de celdas de flujo, kits de reactivos y consumibles de preparación de bibliotecas durante varios años de operación. El respaldo de reembolso en oncología, el uso más amplio de la secuenciación del genoma completo en entornos de enfermedades raras y los avances en lectura larga en el análisis de variantes estructurales están mejorando el caso comercial para nuevas colocaciones y mayores volúmenes de pruebas. La competencia en el mercado de secuenciación genética también está cambiando más allá del rendimiento de los instrumentos porque los proveedores ahora necesitan una integración bioinformática más estrecha, una validación clínica más clara y un soporte de flujo de trabajo más sólido para mantener a los clientes en sus plataformas a lo largo del tiempo.

Conclusiones Clave del Informe

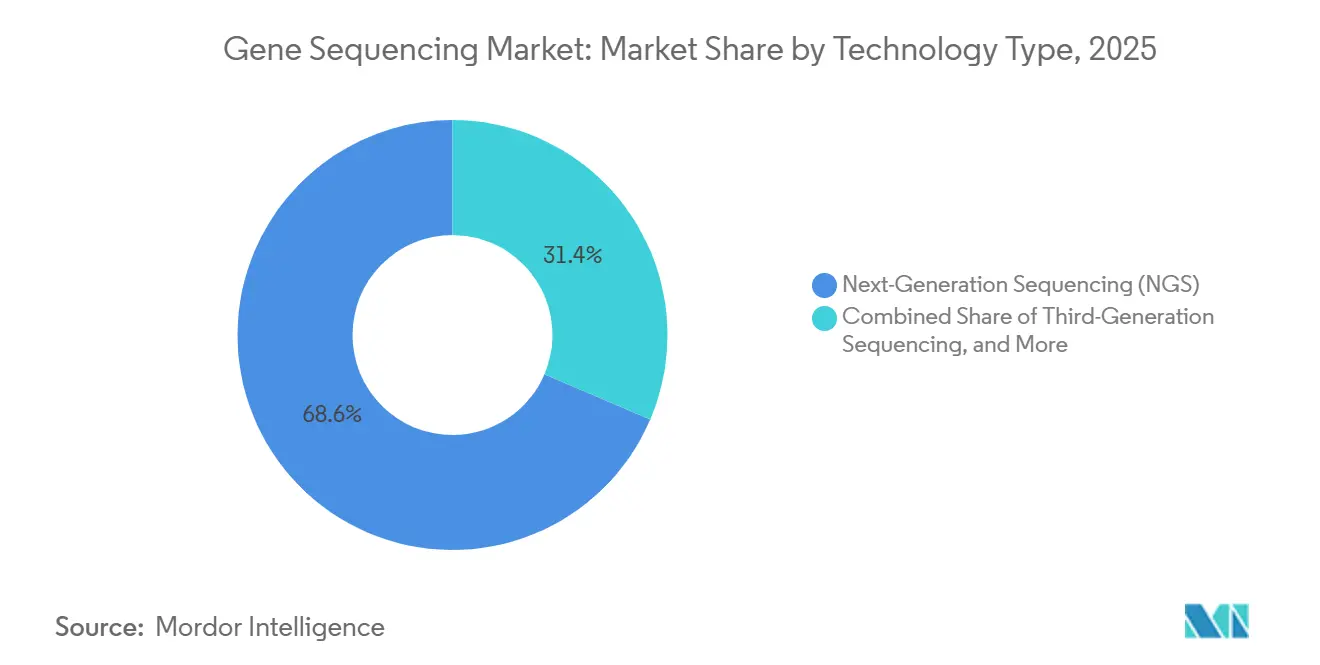

- Por tipo de tecnología, la secuenciación de nueva generación lideró con una participación de ingresos del 68,57% en 2025, mientras que se prevé que la secuenciación de tercera generación se expanda a una CAGR del 12,96% hasta 2031.

- Por producto, los consumibles mantuvieron una participación del 52,79% en 2025, mientras que se proyecta que los instrumentos de secuenciación crezcan a una CAGR del 13,52% hasta 2031 en el mercado de secuenciación genética.

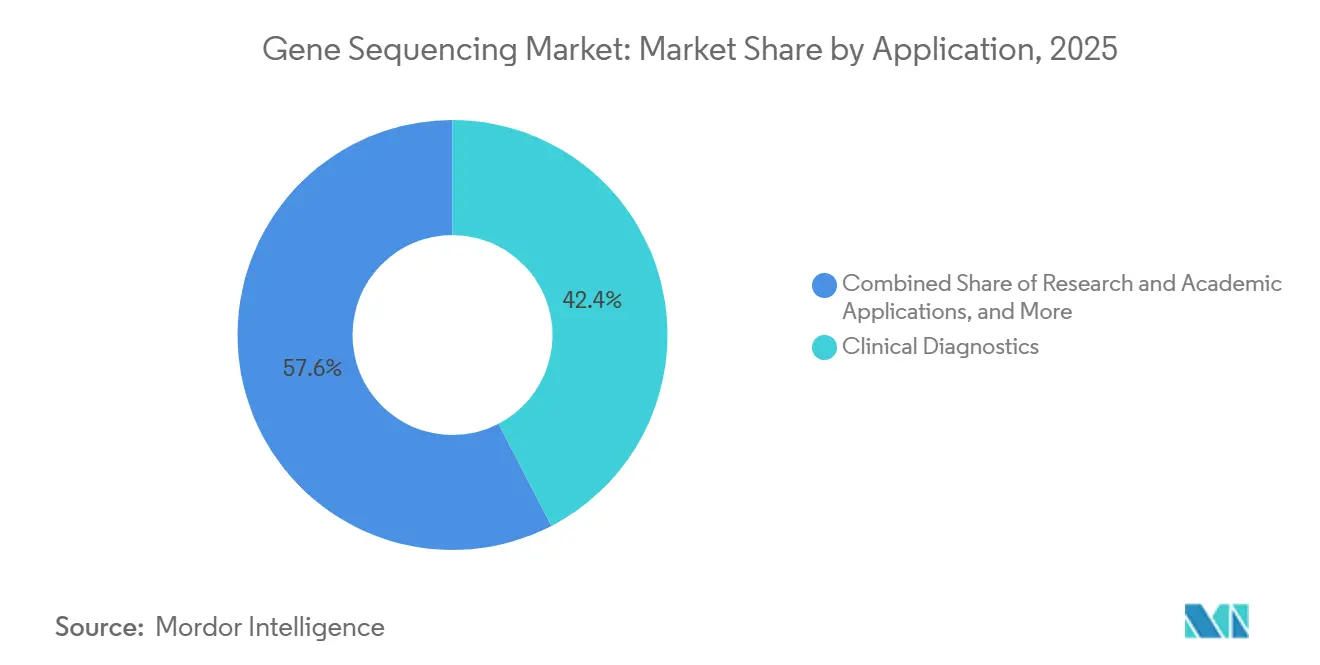

- Por aplicación, el diagnóstico clínico representó una participación de ingresos del 42,39% en 2025, mientras que se espera que las aplicaciones de investigación y académicas avancen a una CAGR del 14,38% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 36,14% del gasto en 2025, mientras que se proyecta que los hospitales y laboratorios de diagnóstico crezcan a una CAGR del 15,63% hasta 2031 en el mercado de secuenciación genética.

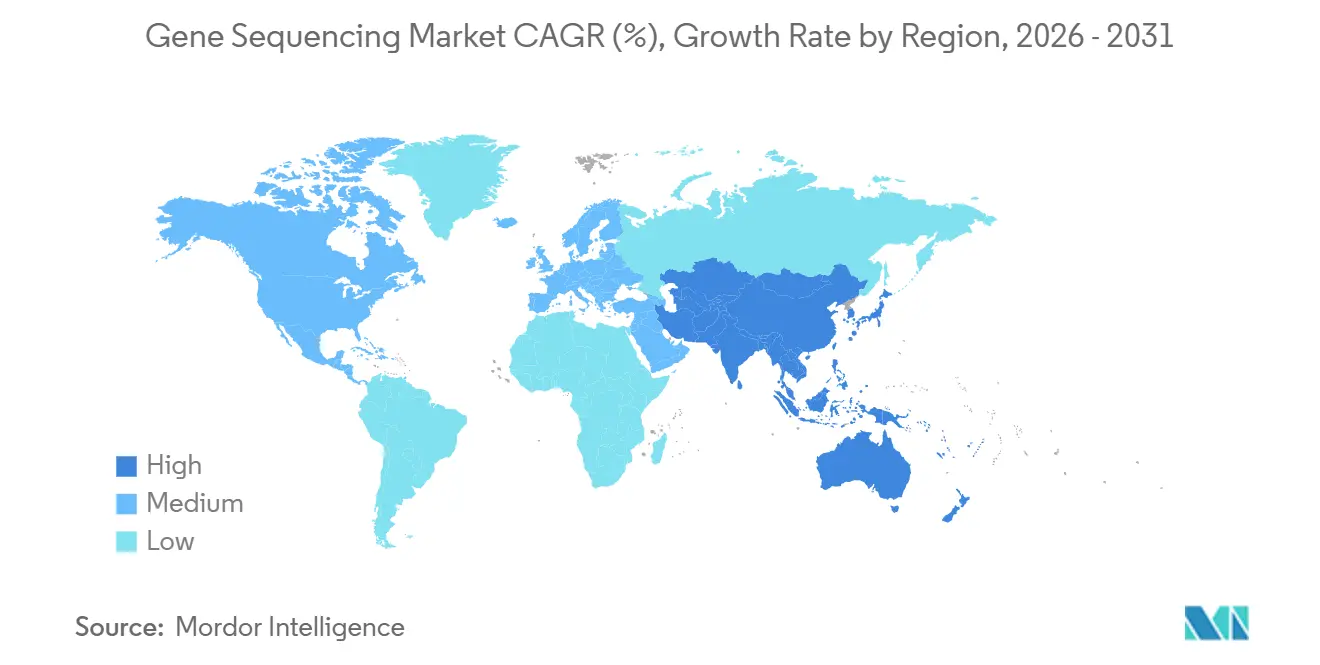

- Por geografía, América del Norte capturó una participación de ingresos del 41,37% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 14,53% hasta 2031 en el mercado de secuenciación genética.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Secuenciación Genética

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción Clínica de Paneles de Oncología de Precisión | +3.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de Programas de Enfermedades Raras y Enfermedades No Diagnosticadas | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción del Costo de Secuenciación por Base y Mayor Rendimiento | +2.5% | Global | Corto plazo (≤ 2 años) |

| Genómica a Escala Poblacional y Expansión de Biobancos | +2.1% | Global, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cambio hacia la Secuenciación de Lectura Larga en el Descubrimiento de Variantes Estructurales | +1.4% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Uso Creciente de la Secuenciación en Flujos de Trabajo Descentralizados y Próximos al Paciente | +1.3% | Global, con ganancias tempranas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción Clínica de Paneles de Oncología de Precisión

La oncología clínica sigue siendo el motor de demanda más sólido en el mercado de secuenciación genética porque la elaboración de perfiles genómicos integrales aún tiene margen para penetrar en un grupo de pacientes elegibles más amplio. Los Centros de Servicios de Medicare y Medicaid de los Estados Unidos continúan proporcionando una base de reembolso a través de la NCD 90.2 para pacientes con cáncer avanzado cuando las pruebas de secuenciación de nueva generación cuentan con aprobación o autorización de la FDA como diagnósticos complementarios, y ese marco está respaldando la inversión de los laboratorios en plataformas validadas. El mismo mercado de secuenciación genética también está ganando apoyo de la monitorización de la enfermedad residual mínima y la enfermedad residual molecular, donde las pruebas repetidas de biopsia líquida aumentan la necesidad de secuenciación de alta sensibilidad en lugar de los flujos de trabajo de PCR heredados. Ese patrón importa porque las pruebas en serie crean volúmenes de ejecución recurrentes en lugar de eventos diagnósticos únicos, lo que mejora la utilización de los instrumentos instalados. A medida que más terapias dirigidas requieren soporte de diagnóstico complementario, los laboratorios sin capacidad de secuenciación enfrentan una posición competitiva más débil y un camino más difícil hacia la relevancia clínica. Por eso el mercado de secuenciación genética no solo está añadiendo volumen de pruebas, sino que también se está integrando más en las vías rutinarias de selección de tratamiento.

Reducción del Costo de Secuenciación por Base y Mayor Rendimiento

El mercado de secuenciación genética se está beneficiando de una reducción de costos más rápida a medida que los proveedores impulsan ganancias de rendimiento y reducen los gastos de consumibles en los flujos de trabajo comerciales. PacBio declaró en 2026 que su química SPRQ-Nx, junto con la reutilización de celdas SMRT, permitió la secuenciación del genoma completo HiFi por debajo de 300 USD por muestra a escala, lo que acerca la secuenciación de lectura larga a niveles presupuestarios que los programas clínicos más amplios pueden sostener.[1]La química SPRQ-Nx de PacBio ahora se envía a todo el mundo, permitiendo genomas HiFi por menos de 300 USD para proyectos a gran escala y secuenciación mejorada con inteligencia artificial Illumina también lanzó TruPath Genome en febrero de 2026 a 395 USD por muestra para consumibles más análisis en la infraestructura NovaSeq X existente, lo que reduce la fricción de adopción porque los laboratorios no necesitan comprar un nuevo instrumento para acceder a información genómica de largo alcance. Estos movimientos cambian el comportamiento de compra porque los costos más bajos por muestra hacen que el volumen de pruebas y la adecuación del flujo de trabajo sean más importantes que el precio del instrumento por sí solo. En el mercado de secuenciación genética, ese cambio favorece a los proveedores que pueden retener a los clientes a través del software, el diseño de ensayos, la interpretación de datos y el aseguramiento de la calidad, en lugar de solo a través del precio de los reactivos. También significa que las plataformas con una integración de flujo de trabajo más débil pueden tener dificultades incluso cuando su rendimiento de secuenciación bruto es competitivo.

Genómica a Escala Poblacional y Expansión de Biobancos

Los programas de genómica poblacional se han convertido en uno de los generadores de volumen más eficientes en el mercado de secuenciación genética porque agregan demanda durante muchos años y en grandes cohortes. El Programa de Investigación All of Us de los Institutos Nacionales de Salud informó en junio de 2026 que contaba con más de 535.000 secuencias del genoma completo vinculadas a casi 482.000 registros de salud electrónicos, convirtiéndolo en la base de datos de genómica y salud integrada más grande del mundo.[2]El Programa de Investigación All of Us de los Institutos Nacionales de Salud es ahora la mayor base de datos integrada de genómica y salud del mundo Nature informó que el Biobanco del Reino Unido completó la secuenciación del genoma completo de 490.640 participantes a una profundidad media de 32,5× e identificó casi 1.500 millones de variantes genéticas, lo que demuestra que la secuenciación a escala nacional ya es operativa en lugar de experimental. El mismo conjunto de datos también mostró los límites continuos de la secuenciación del genoma completo de lectura corta en inserciones y regiones repetitivas, lo que mantiene abierta la puerta para trabajo complementario de lectura larga en fases futuras de cohortes.[3]Secuenciación del Genoma Completo de 490.640 Participantes del Biobanco del Reino Unido Eso importa porque el mercado de secuenciación genética no captura valor solo de la cohorte inicial; también captura valor del reanálisis, los estudios de extensión y las mejoras del genoma de referencia que siguen al primer ciclo de secuenciación. A medida que más países construyen programas similares, las posiciones de plataforma favorecidas pueden durar años porque el flujo de trabajo elegido queda integrado en la adquisición, la informática y el análisis posterior.

Cambio hacia la Secuenciación de Lectura Larga en el Descubrimiento de Variantes Estructurales

Las plataformas de lectura larga ya no son una opción marginal en el mercado de secuenciación genética porque están demostrando valor clínicamente relevante en áreas donde los métodos de lectura corta dejan brechas. Genome Research informó en 2025 que la secuenciación de lectura larga HiFi identificó variantes causales en el 11,8% de las familias con enfermedades raras previamente no resueltas y variantes candidatas en otro 5,4%, añadiendo rendimiento diagnóstico que los enfoques estándar de exoma o genoma de lectura corta habían pasado por alto.[4]Desentrañando Casos de Enfermedades Raras No Diagnosticadas mediante Secuenciación del Genoma de Lectura Larga HiFi Ese resultado es comercialmente importante porque un gran grupo residual de pacientes no diagnosticados permanece después de las pruebas de lectura corta de primera línea, lo que crea una base de demanda medible para el reanálisis de lectura larga. La Agencia de Control y Prevención de Enfermedades de Corea amplió su programa de apoyo al diagnóstico de enfermedades raras en 2025 para cubrir 1.314 enfermedades elegibles y 800 pacientes anuales, con la secuenciación del genoma completo como elemento central del protocolo. Aun así, los laboratorios todavía enfrentan un desafío práctico de transición porque los flujos de trabajo de lectura larga requieren una preparación de muestras diferente, canalizaciones bioinformáticas y pasos de validación clínica distintos a los de los programas de lectura corta establecidos. En el mercado de secuenciación genética, esto ralentiza la migración completa, pero no debilita el caso de demanda para la adopción de lectura larga en el análisis de variantes estructurales, el trabajo de expansión de repeticiones y los casos difíciles de enfermedades raras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital de los Secuenciadores y la Automatización | -1.2% | Global, especialmente en mercados de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Reembolso Desigual para la Secuenciación Clínica en los Distintos Mercados | -0.8% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Gobernanza de Datos, Privacidad y Límites a los Datos Genómicos Transfronterizos | -0.6% | Unión Europea, China, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Escasez de Talento Capacitado en Bioinformática e Interpretación Clínica | -0.5% | Global, más aguda en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de los Secuenciadores y la Automatización

El mercado de secuenciación genética sigue presentando una de las barreras de capital más elevadas en diagnóstico porque los instrumentos de alto rendimiento requieren un gasto inicial considerable y una depreciación de varios años antes de que los laboratorios puedan obtener márgenes saludables. Los sistemas de alta gama siguen siendo difíciles de justificar para muchos hospitales comunitarios y laboratorios regionales sin opciones de arrendamiento, modelos de servicio compartido o compromisos de volumen. El problema va más allá del secuenciador porque la operación a escala clínica también requiere manejo de líquidos, preparación automatizada de bibliotecas e infraestructura informática segura. La caída de los costos de reactivos ayuda, pero no elimina la carga de los instrumentos subutilizados en laboratorios que carecen de un flujo de muestras constante. Esto crea una estructura de dos niveles en el mercado de secuenciación genética, donde los centros académicos bien financiados y los laboratorios de referencia pueden distribuir los costos en volúmenes mayores mientras que los proveedores más pequeños tienen dificultades para construir un caso de negocio viable. También retrasa una expansión geográfica más amplia porque muchos mercados de ingresos bajos y medios necesitan modelos de implementación de menor riesgo antes de que la capacidad de secuenciación local pueda escalar.

Gobernanza de Datos, Privacidad y Límites a los Datos Genómicos Transfronterizos

El mercado de secuenciación genética enfrenta una barrera estructural en la gobernanza de datos porque la información genómica es permanente, heredable y se trata como datos personales altamente sensibles. El Reglamento General de Protección de Datos de la Unión Europea clasifica los datos genéticos como una categoría especial e impone condiciones más estrictas sobre el consentimiento y la transferencia transfronteriza, lo que añade obligaciones de cumplimiento e infraestructura para los laboratorios y proveedores de secuenciación. Las normas chinas sobre recursos genéticos humanos también limitan la transferencia de datos genómicos chinos a entidades extranjeras, lo que dificulta el diseño y la escalabilidad de los flujos de trabajo de secuenciación multinacionales a través de las fronteras. Esas diferencias fragmentan el mercado de secuenciación genética en modelos operativos más localizados y limitan la plena eficiencia que podría derivarse de entornos de análisis compartidos. La carga es especialmente visible en el desarrollo de fármacos multinacional porque las cohortes secuenciadas globalmente no siempre pueden combinarse en un entorno de análisis alojado sin revisión regulatoria. Al mismo tiempo, la escasez de talento capacitado en bioinformática e interpretación clínica eleva el costo de cumplir con estas normas porque los laboratorios necesitan equipos especializados para gestionar canalizaciones seguras, interpretación e informes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: Los Avances de la Tercera Generación Reconfiguran un Mercado que la Secuenciación de Nueva Generación Construyó

La secuenciación de nueva generación mantuvo el 68,57% de la participación del mercado de secuenciación genética en 2025, lo que refleja años de validación clínica, un ecosistema de reactivos profundo y una gran base instalada en centros académicos y laboratorios de referencia. Ese liderazgo sigue siendo difícil de desplazar porque los clientes ya cuentan con flujos de trabajo validados, equipos capacitados y relaciones de adquisición vinculadas a plataformas de lectura corta. La secuenciación de Sanger aún conserva un papel más pequeño pero duradero en el trabajo de confirmación, especialmente cuando los laboratorios necesitan validación de bajo rendimiento sin ejecutar un flujo de trabajo completo de nueva generación. Esto mantiene un lugar práctico para los métodos más antiguos incluso cuando la secuenciación de alto volumen avanza hacia el uso más amplio de paneles, exomas y genomas. El mercado de secuenciación genética, por lo tanto, sigue anclado hoy en la secuenciación de nueva generación, pero ese ancla se está volviendo menos exclusiva a medida que los sistemas de lectura larga mejoran en costo y preparación del flujo de trabajo.

Se proyecta que la secuenciación de tercera generación se expanda a una CAGR del 12,96% hasta 2031, convirtiéndola en la categoría tecnológica de más rápido crecimiento en el mercado de secuenciación genética. La demanda está aumentando porque la detección de variantes estructurales, el ensamblaje de genomas en fase, el análisis de metilación y la resolución de regiones repetitivas son todas áreas donde las lecturas largas nativas añaden valor que los métodos de lectura corta no igualan completamente. PacBio declaró en 2026 que la química SPRQ-Nx permite la reutilización de celdas SMRT y admite la secuenciación del genoma completo HiFi por debajo de 300 USD por muestra a escala, lo que marca un umbral de asequibilidad importante para una adopción más amplia de programas. TruPath Genome de Illumina también muestra que los titulares de lectura corta están tratando de retener a los clientes añadiendo información de largo alcance en el hardware existente en lugar de ceder esa demanda a los especialistas en lectura larga. Para 2031, la combinación tecnológica en el mercado de secuenciación genética probablemente parecerá menos unilateral porque los laboratorios que necesitan una resolución de variantes difíciles tendrán razones más sólidas para adoptar o añadir capacidad de lectura larga.

Por Producto: Los Consumibles Anclan los Ingresos Mientras los Instrumentos Impulsan la Expansión

Los consumibles representaron el 52,79% de los ingresos en 2025, lo que muestra cuán fuertemente depende el mercado de secuenciación genética de las compras recurrentes en lugar de las ventas de capital únicas. Las celdas de flujo, los kits de reactivos y los productos de preparación de bibliotecas se compran en cada ejecución, por lo que los ingresos aumentan con el rendimiento incluso cuando la colocación de instrumentos se ralentiza. Este patrón otorga a los proveedores establecidos una base más estable porque cada instrumento activo se convierte en una fuente repetida de demanda de consumibles durante varios años. También significa que la retención de clientes importa tanto como la adquisición de nuevos clientes, ya que perder una cuenta de plataforma afecta a un flujo de ingresos recurrentes en lugar de a una venta de producto única. La industria de secuenciación genética, por lo tanto, depende de la durabilidad de la base instalada, la conveniencia del flujo de trabajo y la consistencia de los ensayos para proteger su mayor grupo de productos.

Se proyecta que el tamaño del mercado de secuenciación genética para instrumentos de secuenciación se expanda a una CAGR del 13,52% de 2026 a 2031 a medida que los laboratorios actualizan los sistemas de sobremesa más antiguos y añaden plataformas de mayor rendimiento para paneles clínicos, exomas y genomas completos. La demanda de instrumentos también está respaldada por la necesidad de acercar las pruebas a entornos clínicos descentralizados, donde el tiempo de respuesta y el control de muestras importan más. Aun así, la combinación de ingresos a largo plazo probablemente se inclinará aún más hacia los consumibles porque los ciclos de reemplazo se extienden durante varios años mientras que los volúmenes de ejecución pueden aumentar de manera más continua. Esto ayuda a explicar por qué los proveedores están combinando los lanzamientos de nuevos instrumentos con cambios en química, software y automatización que elevan el valor de cada sistema instalado en lugar de depender solo de las colocaciones. En el mercado de secuenciación genética, los instrumentos abren la puerta, pero los consumibles siguen determinando la durabilidad del modelo de ingresos.

Por Aplicación: El Gasto en Investigación Repunta Mientras el Diagnóstico Clínico se Consolida

El diagnóstico clínico representó el 42,39% de la participación del mercado de secuenciación genética en 2025, convirtiéndolo en el área de aplicación más grande en la combinación de ingresos actual. La oncología sigue siendo el principal centro de gravedad dentro de este segmento porque la selección de terapias dirigidas, la elaboración de perfiles genómicos integrales y la monitorización de la enfermedad residual dependen de flujos de trabajo de secuenciación confiables. La demanda clínica también tiende a ser más duradera una vez que las vías de reembolso, validación e informes están establecidas en un hospital o laboratorio de referencia. Eso le da a esta aplicación una base operativa más firme que el trabajo de investigación financiado por proyectos, incluso cuando la demanda de investigación es sólida. El mercado de secuenciación genética, por lo tanto, continúa obteniendo gran parte de su peso de ingresos actual del diagnóstico clínico, incluso cuando los casos de uso más nuevos amplían la combinación de aplicaciones.

Se proyecta que el tamaño del mercado de secuenciación genética para aplicaciones de investigación y académicas crezca a una CAGR del 14,38% hasta 2031 a medida que los programas de genómica respaldados por el gobierno y el trabajo de genómica funcional recuperan impulso. El Programa de Investigación All of Us de los Institutos Nacionales de Salud informó en junio de 2026 que incluía más de 535.000 genomas completos, casi 10.000 participantes con datos proteómicos y más de 14.500 participantes con secuencias del genoma completo de lectura larga, lo que refleja la escala que ahora circula por las redes de investigación pública. La genómica poblacional está evolucionando especialmente rápido en volumen de datos porque la expansión de cohortes, el reanálisis y las capas multiómicas añaden nueva demanda de secuenciación con el tiempo. La publicación de Nature en 2025 sobre la secuenciación del genoma completo del Biobanco del Reino Unido también mostró que los sistemas nacionales de salud ahora pueden ejecutar la secuenciación a una escala que amplía materialmente el descubrimiento de genotipos accionables cuando se incluyen variantes estructurales. En el mercado de secuenciación genética, esto crea una posición favorable para los proveedores que aseguran nodos de programas nacionales temprano porque esas selecciones a menudo dan forma al uso de la plataforma durante un período de varios años.

Por Usuario Final: Los Hospitales Aceleran la Adopción Mientras la Industria Farmacéutica Profundiza la Integración

Las empresas farmacéuticas y de biotecnología representaron el 36,14% del gasto de los usuarios finales en 2025, lo que refleja cuán profundamente está integrada la secuenciación en el descubrimiento de dianas, el trabajo con biomarcadores, la estratificación de ensayos clínicos y la investigación traslacional. Estos compradores suelen adoptar la secuenciación antes que los proveedores clínicos porque pueden conectar los datos genómicos directamente con las decisiones de cartera y los plazos de desarrollo. Su uso del mercado de secuenciación genética también es amplio, abarcando la ciencia del descubrimiento, las operaciones de ensayos, el trabajo de diagnóstico complementario y la priorización de la cartera. Esa amplitud mantiene a este grupo como importante incluso cuando los usuarios finales clínicos se aceleran más rápido. También da a los proveedores una razón para diseñar ofertas que se alineen con los flujos de trabajo de investigación y desarrollo regulados, así como con las necesidades de informes clínicos.

Se proyecta que el tamaño del mercado de secuenciación genética para hospitales y laboratorios de diagnóstico aumente a una CAGR del 15,63% hasta 2031 a medida que las pruebas pasan de entornos de referencia centralizados a flujos de trabajo clínicos más internos. Illumina y SPT Labtech anunciaron en febrero de 2026 que desarrollarían una plataforma automatizada de preparación de muestras para entornos de atención médica descentralizados en torno al MiSeq i100, que había alcanzado su envío número 1.000, lo que muestra cómo los proveedores están adaptando los productos para un uso local más rápido. Este cambio permite a los hospitales mantener más del proceso diagnóstico y la economía asociada, pero también los obliga a construir o adquirir capacidad bioinformática y de interpretación. Una revisión de la fuerza laboral de 2025 informó que solo 5.629 consejeros genéticos certificados atendían a la población de los Estados Unidos y que el 41% de los laboratorios informó una incapacidad para cubrir puestos de tecnólogo en genómica, lo que pone de relieve un cuello de botella práctico en la escalabilidad de la adopción interna. En el mercado de secuenciación genética, los proveedores que incluyen software, automatización y soporte de decisiones clínicas junto con los instrumentos están mejor posicionados para ayudar a los hospitales a superar esta limitación de personal.

Análisis Geográfico

América del Norte mantuvo el 41,37% de la participación del mercado de secuenciación genética en 2025, lo que la mantuvo como el mayor contribuyente regional. Los Estados Unidos continúan beneficiándose de una base de reembolso más sólida en oncología porque la NCD 90.2 de los Centros de Servicios de Medicare y Medicaid respalda los diagnósticos complementarios de secuenciación de nueva generación aprobados o autorizados para pacientes con cáncer avanzado. Esa estructura de cobertura respalda la inversión en flujos de trabajo de secuenciación clínica validados en centros oncológicos, laboratorios hospitalarios y redes de referencia. El programa Medicaid de Florida también activó el reembolso en 2025 para la secuenciación rápida del genoma completo a 2.716,9 USD por prueba, lo que muestra que la secuenciación clínica del genoma completo se está extendiendo a casos de uso de enfermedades raras neonatales y pediátricas a nivel estatal. Canadá y México siguen siendo contribuyentes más pequeños dentro de la región, pero los umbrales de costo más bajos y un acceso más amplio a enfermedades raras están ayudando a ampliar el mercado de secuenciación genética más allá de los Estados Unidos.

Europa se mantuvo como el segundo bloque regional más grande en 2025, con Alemania, el Reino Unido y Francia contribuyendo con la mayor parte de los ingresos regionales. El Reino Unido cuenta con una base operativa funcional a través de Genomics England y el Servicio de Medicina Genómica del Sistema Nacional de Salud, lo que le da a la secuenciación del genoma completo una vía más clara en la atención de enfermedades raras y el cáncer. El sistema alemán de seguro de salud estatutario también ha profundizado el apoyo a la elaboración de perfiles genómicos integrales en oncología, lo que está ayudando a que la secuenciación avance más allá de los centros académicos. El crecimiento de la región sigue siendo moderado por los requisitos de residencia y transferencia de datos impulsados por el Reglamento General de Protección de Datos, que elevan los costos de infraestructura y dificultan que los laboratorios más pequeños igualen la resiliencia operativa de los grandes proveedores de plataformas.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,53% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de secuenciación genética. El entorno competitivo de China está siendo reconfigurado por el posicionamiento agresivo de plataformas nacionales y un control más estricto sobre la participación de datos genómicos extranjeros. MGI Tech anunció en marzo de 2026 la adquisición de STOmics y CycloneSEQ, lo que amplió su cobertura en secuenciación de lectura corta, secuenciación de nanoporos de lectura larga y ómica espacial bajo una sola cartera. Corea del Sur también está fortaleciendo la capacidad de lectura larga y genoma de referencia, mientras que los esfuerzos de mapeo del genoma de India están respaldando una demanda sostenida de instrumentos y consumibles durante varios años. Oriente Medio y África y América del Sur se encuentran en etapas más tempranas, pero el gasto en infraestructura de genómica en los mercados del Consejo de Cooperación del Golfo y la expansión de las redes de secuenciación clínica en Brasil están creando puntos de entrada identificables para el mercado de secuenciación genética.

Panorama Competitivo

El mercado de secuenciación genética sigue siendo oligopólico en la secuenciación clínica de alto rendimiento, incluso cuando los nichos adyacentes se están volviendo más concurridos. Illumina continúa manteniendo una participación estimada superior al 70% en la secuenciación de lectura corta de alto rendimiento, respaldada por su profundidad de validación clínica, el ecosistema bioinformático DRAGEN y la gran base instalada de NovaSeq X. Esa posición le otorga a la empresa un fuerte control sobre los flujos de trabajo existentes, pero también la expone a competidores que apuntan a costos por ejecución más bajos o tipos de datos diferenciados. La venta de los activos de secuenciación de lectura corta de PacBio a Illumina en febrero de 2026 por 48,1 millones USD muestra una división más clara en la dirección estratégica, con PacBio concentrándose en la secuenciación de lectura larga de alta precisión mientras Illumina profundiza sus capacidades de lectura corta e híbridas. En el mercado de secuenciación genética, esto significa que los actores más grandes ya no compiten solo por el liderazgo en rendimiento; también están decidiendo qué tipos de datos y posiciones de flujo de trabajo quieren poseer.

El mercado de secuenciación genética también está abriendo espacio competitivo en casos de uso portátiles, secuenciación de entrada ultrapequeña y flujos de trabajo multimodales que combinan la secuenciación con otras capas ómicas. El lanzamiento de TruPath Genome por parte de Illumina en febrero de 2026 es un ejemplo de un movimiento defensivo que protege su base instalada añadiendo información genómica de largo alcance en los sistemas NovaSeq X existentes en lugar de obligar a los clientes a una nueva clase de plataforma. La química SPRQ-Nx de PacBio es otro ejemplo porque reduce la economía de la lectura larga y hace que la propuesta de la empresa sea más práctica para programas clínicos o poblacionales a mayor escala. La adquisición de STOmics y CycloneSEQ por parte de MGI Tech en 2026 apunta a una tercera estrategia, donde las capacidades integradas de lectura corta, nanoporos y espaciales se utilizan para hacer que un proveedor sea más difícil de desplazar en una pila ómica más amplia. Estos movimientos muestran que el mercado de secuenciación genética sigue concentrado en el núcleo, pero la competencia se está ampliando en torno a la amplitud del flujo de trabajo y la capacidad de combinar tipos de datos dentro de una relación con el cliente.

Líderes de la Industria de Secuenciación Genética

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Bifrost Biosystems firmó un acuerdo de suministro con Illumina para acceder a la química de secuenciación para su plataforma de cribado óptico en grupo, lo que refleja el papel creciente de las asociaciones de secuenciación específicas de aplicaciones para ampliar el alcance de los ecosistemas de reactivos establecidos más allá de los laboratorios de genómica principales.

- Junio de 2026: El Programa de Investigación All of Us de los Institutos Nacionales de Salud se convirtió en la mayor base de datos integrada de genómica y salud del mundo, con datos de más de 747.000 participantes, incluidas más de 535.000 secuencias del genoma completo vinculadas a registros de salud electrónicos, disponibles para los investigadores sin costo alguno, junto con el primer lanzamiento de datos multiómicos del programa, que incluye secuenciación de ARN de casi 9.000 participantes y secuenciación del genoma completo de lectura larga de más de 14.500 participantes.

- Abril de 2026: Illumina lanzó DRAGEN v4.5, ampliando su suite de software bioinformático con una llamada de variantes mejorada en regiones genómicas complejas, una representación pangenómica ampliada y soporte analítico nativo para datos de TruPath Genome.

- Marzo de 2026: MGI Tech anunció la adquisición de STOmics y CycloneSEQ del Grupo BGI, posicionando a MGI como fabricante que ofrece secuenciación de lectura corta integrada, secuenciación de nanoporos de lectura larga, inteligencia de laboratorio generativa y ómica espacial dentro de una sola cartera.

Alcance del Informe del Mercado Global de Secuenciación Genética

Según el alcance del informe, la secuenciación genética es el proceso de laboratorio que consiste en determinar el orden exacto de las bases de nucleótidos dentro de un gen específico, revelando su plano genético completo. Utiliza tecnologías como la secuenciación de Sanger y la secuenciación de nueva generación (NGS) para decodificar el ADN con alta precisión. Esto permite a los investigadores y clínicos identificar mutaciones, variantes asociadas a enfermedades y regiones funcionales dentro de los genes, apoyando el diagnóstico, la medicina personalizada y la investigación genética.

El mercado de secuenciación genética está segmentado por tipo de tecnología, producto, aplicación, usuario final y geografía. Por tipo de tecnología, el mercado está segmentado en secuenciación de nueva generación (NGS), secuenciación de Sanger, secuenciación de tercera generación y otros. Por producto, el mercado está segmentado en instrumentos de secuenciación, consumibles y otros. Por aplicación, el mercado está segmentado en diagnóstico clínico, aplicaciones de investigación y académicas, descubrimiento y desarrollo de fármacos, genómica poblacional y otros. Por usuario final, el mercado está segmentado en hospitales y laboratorios de diagnóstico, empresas farmacéuticas y de biotecnología, institutos académicos y de investigación y otros. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Secuenciación de Nueva Generación (NGS) |

| Secuenciación de Sanger |

| Secuenciación de Tercera Generación |

| Otros |

| Instrumentos de Secuenciación |

| Consumibles |

| Otros |

| Diagnóstico Clínico |

| Aplicaciones de Investigación y Académicas |

| Descubrimiento y Desarrollo de Fármacos |

| Genómica Poblacional |

| Otros |

| Hospitales y Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tecnología | Secuenciación de Nueva Generación (NGS) | |

| Secuenciación de Sanger | ||

| Secuenciación de Tercera Generación | ||

| Otros | ||

| Por Producto | Instrumentos de Secuenciación | |

| Consumibles | ||

| Otros | ||

| Por Aplicación | Diagnóstico Clínico | |

| Aplicaciones de Investigación y Académicas | ||

| Descubrimiento y Desarrollo de Fármacos | ||

| Genómica Poblacional | ||

| Otros | ||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la secuenciación genética hasta 2031?

La secuenciación de nueva generación lideró con una participación de ingresos del 68,57% en 2025 porque cuenta con la validación clínica más profunda, la base instalada más amplia y el ecosistema de reactivos más consolidado.

¿Qué parte del negocio genera los ingresos recurrentes más importantes?

Los consumibles mantuvieron una participación del 52,79% en 2025, lo que muestra que las compras repetidas de celdas de flujo, reactivos y kits de preparación de bibliotecas siguen siendo el principal ancla de ingresos.

¿Por qué la secuenciación de lectura larga está ganando terreno?

Las plataformas de lectura larga están ganando adopción porque mejoran la detección de variantes estructurales, el análisis de regiones repetitivas y el diagnóstico de enfermedades raras no resueltas, con la secuenciación de tercera generación proyectada para crecer a una CAGR del 12,96% hasta 2031.

¿Qué usuarios finales se están expandiendo más rápido?

Se proyecta que los hospitales y laboratorios de diagnóstico crezcan a una CAGR del 15,63% hasta 2031 a medida que la secuenciación se integra en más flujos de trabajo clínicos internos respaldados por automatización y paneles estandarizados.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 14,53% hasta 2031 a medida que el desarrollo de plataformas nacionales, las iniciativas de genoma nacional y los proyectos de referencia de lectura larga añaden demanda de secuenciación de varios años.

Última actualización de la página el: