Tamaño y Participación del Mercado de Bombas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

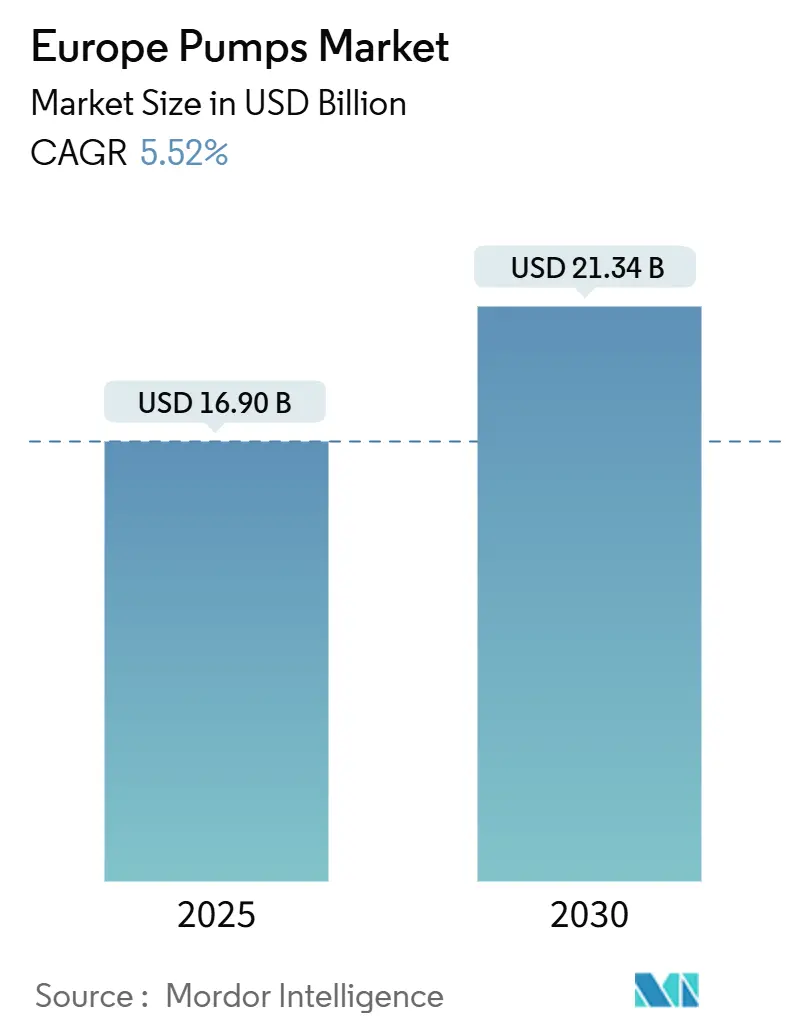

| Tamaño del Mercado (2025) | 16.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas en Europa por Mordor Intelligence

El tamaño del Mercado de Bombas en Europa se estima en USD 16,90 mil millones en 2025, y se espera que alcance USD 21,34 mil millones en 2030, a una CAGR del 5,52% durante el período de pronóstico (2025-2030).

Los mandatos de eficiencia energética, una ola sin precedentes de renovación de infraestructura hídrica y los programas de descarbonización están ampliando las especificaciones de rendimiento más allá del ritmo de la sustitución normal. Alemania, con el 24,6% de los ingresos de 2024, está en camino de una curva de crecimiento del 8,2% a medida que las actualizaciones de la Energiewende barren las instalaciones de energía, calefacción urbana y química.[1]Eurostat, "Estructura de Edad de la Fuerza Laboral Manufacturera," ec.europa.eu El plan AMP8 del Reino Unido por GBP 104 mil millones (USD 132,1 mil millones) destina USD 111,8 mil millones para la reducción de fugas y la mitigación de desbordamientos de tormentas, estableciendo licitaciones plurianuales para bombas de aguas residuales y agua potable. Los sistemas de propulsión accionados por energía solar y otras fuentes renovables muestran ahora la expansión más rápida, mientras que el análisis predictivo está reduciendo drásticamente el tiempo de inactividad no planificado en los sectores con uso intensivo de activos. La consolidación entre los principales proveedores continúa, aunque los especialistas en nichos siguen prosperando en los segmentos sin sello, de cavidad progresiva y de uso único.

Conclusiones Clave del Informe

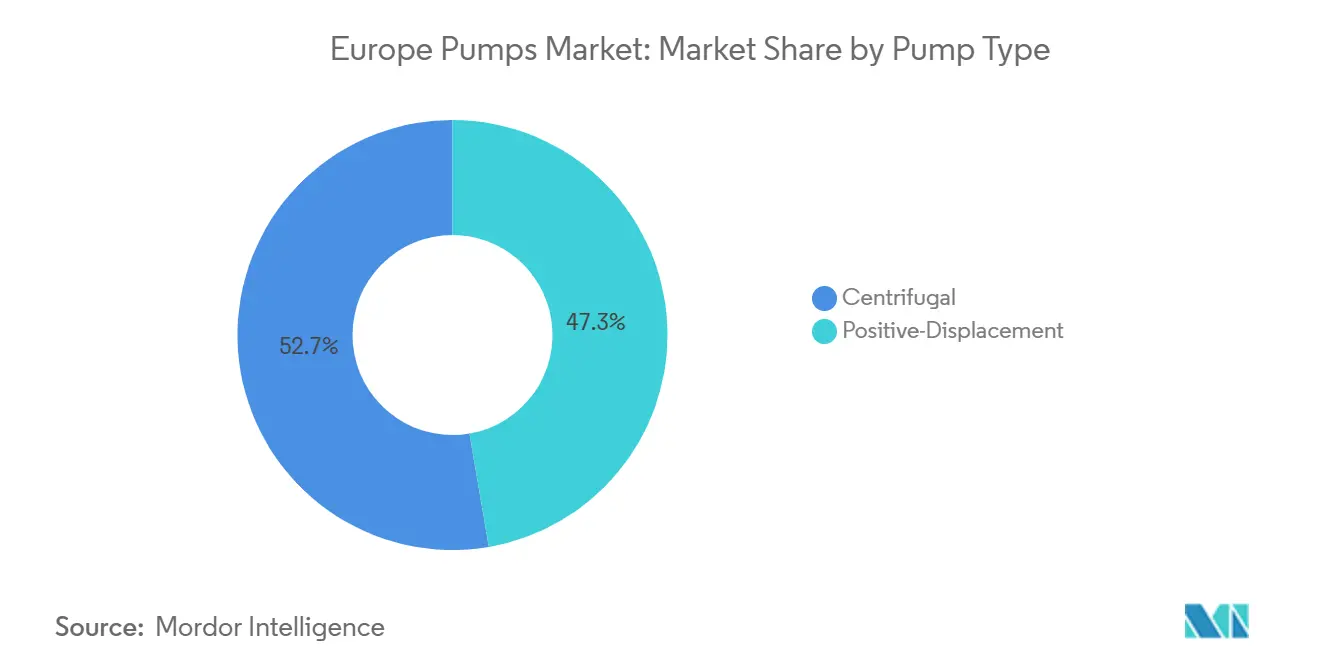

- Por tipo de bomba, los modelos centrífugos capturaron el 52,7% de la participación del mercado de bombas europeo en 2024 y están previstos para una CAGR del 6,2% hasta 2030.

- Por tecnología de accionamiento, los accionamientos solares y otros renovables representan el segmento de mayor crecimiento, avanzando a una CAGR del 8,4% hasta 2030, mientras que los motores eléctricos mantuvieron una participación de ingresos del 72,5% en 2024.

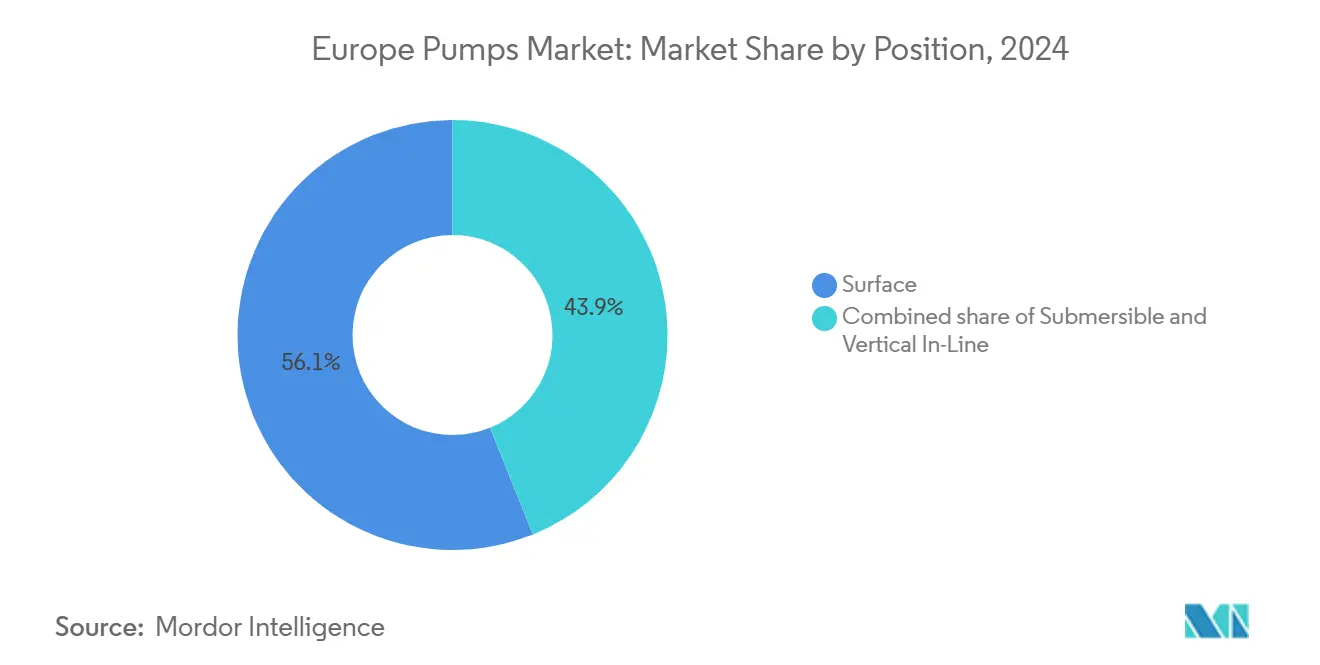

- Por posición, las configuraciones de superficie aseguraron el 56,1% de los ingresos de 2024; los modelos sumergibles registran el crecimiento más rápido con un 6,5% hasta 2030.

- Por aplicación, las plantas de agua y aguas residuales aportaron el 34,5% de las ventas de 2024 y se prevé que registren una CAGR del 6,1%, la más rápida entre los usos finales.

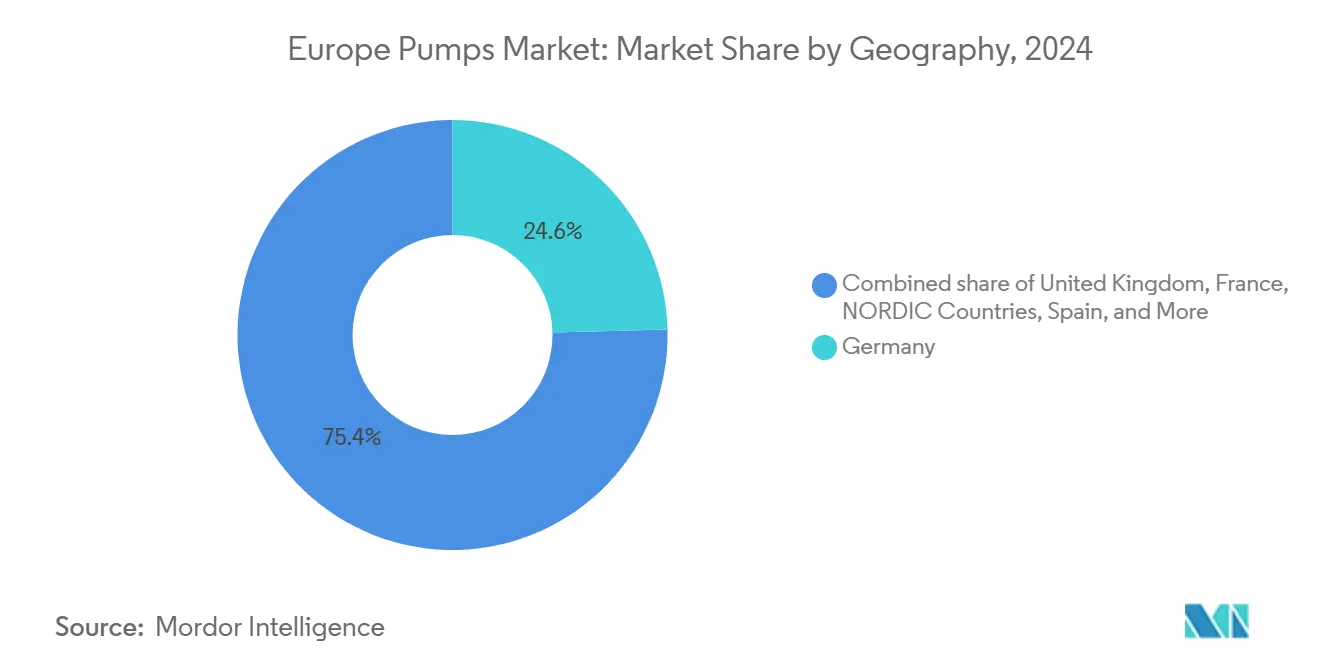

- Por geografía, Alemania lideró el mercado de bombas europeo con una participación del 24,6% en 2024 y se espera que crezca al 8,2% hasta 2030.

Tendencias e Información del Mercado de Bombas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del CAPEX en Agua y Aguas Residuales | +1.2% | Reino Unido, Alemania, Francia, España (Valle del Támesis, área metropolitana de Barcelona) | Mediano plazo (2-4 años) |

| Cartera de Proyectos de Hidrógeno y CCUS | +0.8% | Noroeste de Europa, cuenca del Mar del Norte | Largo plazo (≥ 4 años) |

| Mandatos de Eficiencia Energética Fit-for-55 de la UE | +0.9% | Pan-europeo, liderado por Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| Digitalización de las Industrias de Procesos | +0.6% | Centros químicos y farmacéuticos de Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Reactivación de las Actualizaciones de Refinerías Existentes | +0.4% | España, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Demanda de Bombas de Calor para Micro-Servicios Públicos | +0.5% | Suecia, Dinamarca, Noruega; sitios piloto en Alemania y Polonia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del CAPEX en Agua y Aguas Residuales

Las empresas de servicios públicos europeas deben invertir EUR 255 mil millones en renovaciones antes de 2030, impulsando pedidos sostenidos de bombas para reducción de fugas, manejo de lodos y desalinización. El presupuesto AMP8 del Reino Unido por sí solo asigna USD 111,8 mil millones a obras de capital, lo que lleva a Thames Water a especificar miles de unidades de velocidad variable para cumplir los nuevos objetivos de rendimiento. Las 765 plantas de desalinización de España escalaron la producción de Barcelona a 240.000 m³ por día en 2024, creando una demanda constante de bombas de alimentación de ósmosis inversa de 60-80 bar. Los túneles del Grand Paris Express de Francia necesitan sistemas de achique con capacidad de 200.000 m³ por día, favoreciendo los sumergibles resistentes a la abrasión. La expansión del alcantarillado rural financiada por el Mecanismo de Recuperación y Resiliencia de EUR 476 mil millones está abriendo instalaciones de bombas en campo abierto en Polonia y Rumanía.[2]Comisión Europea, "Asignaciones del Mecanismo de Recuperación y Resiliencia," ec.europa.eu

Cartera de Proyectos de Hidrógeno y CCUS

El noroeste de Europa planea 30-40 GW de capacidad de electrolizadores, y cada sitio requiere bombas de circulación de alta presión para pilas alcalinas y PEM que funcionan hasta 80 bar.[3]Hydrogen Europe, "Hoja de Ruta de los Valles Europeos del Hidrógeno," hydrogeneurope.eu La red de CO₂ Porthos en Róterdam inyectará 2,5 millones de toneladas anuales bajo el Mar del Norte y requiere impulsores centrífugos multietapa de 110 bar. El Fondo de Innovación de la UE otorgó EUR 1,8 mil millones a proyectos de descarbonización en 2024, incluida la depuración con aminas en la cementera de Brevik que necesita bombas de circulación de solvente a 95 °C. ITT inauguró un centro de pruebas en Alemania en 2024 para validar sellos para servicio de CO₂ entre –50 °C y 120 °C, acelerando la calificación de materiales. Las partes en contacto con el fluido de acero inoxidable dúplex y aleación de níquel añaden un 20-30% al costo, pero duplican el tiempo medio entre fallos, una prima que los operadores aceptan para mantener compromisos de disponibilidad del 90%.

Mandatos de Eficiencia Energética Fit-for-55 de la UE

La Directiva de Eficiencia Energética reformada exige una reducción del 11,7% en el uso final de energía para 2030, impulsando la sustitución de bombas de velocidad fija en edificios y fábricas. La Ola de Renovación tiene como objetivo 35 millones de estructuras, con variadores de frecuencia que reducen la potencia de las bombas entre un 30% y un 50% durante la operación a carga parcial. El Enfoque de Producto Extendido de Europump ya ha ahorrado 226 millones de MWh y evitado 158 millones de toneladas de CO₂ desde 2016. El Programa Federal de Financiación para Edificios Eficientes de Alemania por EUR 13,5 mil millones cubre hasta el 40% de las renovaciones de bombas, reduciendo el período de recuperación a menos de 2,5 años. El Ecodiseño 2025 amplía los umbrales del Índice de Eficiencia Mínima a bombas industriales por encima de 0,75 kW, obligando a las fábricas a renovar impulsores y estatores, lo que tensionó el suministro a principios de 2024.

Digitalización de las Industrias de Procesos

El sistema inteligente Concertor de Xylem en Heathrow redujo los costos de mantenimiento en un 88% y la energía en un 53% al predecir eventos de obstrucción con 72 horas de antelación. La suscripción Analytics de Alfa Laval redujo el tiempo de inactividad no planificado en un 25% en plantas piloto danesas y holandesas al detectar anomalías de vibración días antes del fallo. BASF y Covestro integran la telemetría de bombas en plataformas de activos ISO 55000, sustentando un aumento anual del 8% para unidades centrífugas inteligentes. Los paquetes de modernización cuestan entre EUR 5.000 y 50.000 por bomba, un obstáculo para las pymes que aún representan el 60% del empleo manufacturero europeo. La Agencia de Ciberseguridad de la Unión Europea encontró que el 42% de los operadores retrasan la conectividad por temor al ransomware, lo que impulsa el análisis local que evita la dependencia de la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Modernizaciones Inteligentes | –0.4% | Alemania, Francia, Italia, donde los pequeños y medianos fabricantes dominan las bases de producción | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de Materias Primas y Fletes | –0.6% | Pan-europeo, con mayor exposición en los estados del sur de la UE dependientes del acero importado | Corto plazo (≤ 2 años) |

| Fragmentación de Normas y Certificaciones Nacionales | –0.3% | Reino Unido (UKCA), Alemania (TÜV), Francia (NF) que plantean obstáculos para proyectos de capital transfronterizos | Mediano plazo (2-4 años) |

| Brecha en la Fuerza Laboral de Mantenimiento Envejecida | –0.5% | Alemania, Italia, España, cada uno con más del 30% de técnicos mayores de 55 años | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Modernizaciones Inteligentes

La modernización de una bomba heredada con sensores, pasarelas de borde y software de análisis cuesta entre EUR 5.000 y 50.000, lo que se traduce en períodos de recuperación de 2 a 5 años, muy por fuera de las ventanas de aprobación de efectivo de muchas pymes. Un estudio de Fraunhofer en 2024 mostró que el 38% de las instalaciones en plantas químicas alemanas requirieron entre EUR 10.000 y 20.000 adicionales en middleware para conectar controladores lógicos programables heredados con plataformas MQTT, inflando aún más los presupuestos. Los proveedores han comenzado a ofrecer arrendamientos basados en resultados que agrupan hardware, software y servicio, aunque la adopción sigue siendo moderada porque los directores financieros permanecen cautelosos tras los shocks de liquidez de la pandemia. La ansiedad por la ciberseguridad agrava la hesitación, ya que el 42% de los operadores encuestados por la Agencia de Ciberseguridad de la Unión Europea temían la infiltración de ransomware en las redes de producción.[4]Agencia de Ciberseguridad de la Unión Europea, "Encuesta de Ciberseguridad de Sistemas de Control Industrial," enisa.europa.eu El incipiente modelo de análisis local alivia parcialmente esos temores, aunque renuncia a los beneficios de escala del procesamiento en la nube.

Volatilidad de Precios de Materias Primas y Fletes

El cobre promedió USD 9.638 por tonelada en 2024, alcanzando un máximo de USD 11.104 por tonelada y obligando a los fabricantes de equipos originales de motores a aplicar recargos trimestrales que complican las cotizaciones de proyectos a largo plazo. El acero laminado en caliente rebotó de EUR 550 por tonelada a EUR 630 por tonelada entre enero y el tercer trimestre, erosionando los márgenes en los marcos de precio fijo en plantas de energía y desalinización. El níquel cayó a USD 16.500-17.000 por tonelada, pero sigue siendo un 60% superior a los niveles de 2019, lo que impulsa un cambio hacia aceros dúplex que ofrecen una resistencia a la corrosión comparable con un recargo de aleación un 20% menor.[5]Bolsa de Metales de Londres, "Informe Mensual de Metales No Ferrosos," lme.com El Índice Báltico Seco cayó un 26% en 2024, pero sigue siendo vulnerable a las perturbaciones en el Mar Rojo y el Canal de Panamá que añaden dos semanas a los plazos de entrega. Los márgenes de presupuesto del 5-7% son ahora habituales en el mercado de bombas europeo, como ofertas para cubrir estas oscilaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: El Impulso de la Modernización Mantiene a las Centrífugas en la Vanguardia

Los diseños centrífugos aportaron el 52,7% de los ingresos de 2024 y se prevé que crezcan un 6,2% hasta 2030, reflejando posiciones consolidadas en distribución de agua, refrigeración de plantas de energía y recirculación química. Su carcasa simple y la facilidad de cambio de sello mantienen el costo del ciclo de vida atractivo incluso cuando se endurecen las normas energéticas. Las conversiones de carbón a gas de Alemania especifican unidades centrífugas de velocidad variable que reducen la potencia auxiliar entre un 15% y un 25% durante la operación a carga parcial. La actualización de la planta de desalinización de Barcelona en España favoreció las bombas centrífugas multietapa de 60-80 bar para la ósmosis inversa por su probada fiabilidad en condiciones de agua salobre.

Los modelos de desplazamiento positivo aún mantienen una participación del 47,3% y obtienen márgenes premium en nichos de alta viscosidad, sanitarios o de dosificación. La planta de biocombustibles de Repsol en Cartagena por USD 1,21 mil millones eligió bombas de cavidad progresiva para mover materias primas de 500 centipoise. Las modernizaciones de amoníaco en supermercados, impulsadas por la eliminación gradual de los gases fluorados, se apoyan en bombas de diafragma herméticas para mantener las emisiones fugitivas por debajo de 500 ppm. Las modernizaciones con sensores inteligentes en bombas de cavidad progresiva en BASF Ludwigshafen ahora predicen el desgaste del estátor con seis semanas de antelación, evitando tiempos de inactividad no programados.

Por Tecnología de Accionamiento: Las Combinaciones Solares y de Baterías Aceleran la Adopción

Los motores eléctricos impulsaron el 72,5% de las instalaciones en 2024 y seguirán siendo la columna vertebral del tamaño del mercado de bombas europeo a medida que los subsidios de la Ola de Renovación favorecen las modernizaciones de velocidad variable. Las tarifas eléctricas medias de EUR 0,12-0,18 por kWh mantienen el costo operativo de los motores ventajoso frente a las alternativas de combustión interna. Deutsche Bahn reemplazó 1.200 motores de velocidad fija por accionamientos IE4 en sus subestaciones de calefacción urbana en 2024, reduciendo el consumo de kWh en un 32% en la primera temporada de invierno.

Los accionamientos solares y otros renovables representan solo el 4% de la potencia instalada hoy, pero crecen a una CAGR del 8,4%. Los agricultores andaluces están instalando kits de bombas fotovoltaicas que proporcionan 40 m de altura manométrica sin acceso a la red, evitando tarifas de conexión de EUR 50.000. Grundfos añadió módulos de ósmosis inversa solar a través de la adquisición de Culligan, creando un servicio de suscripción que agrupa paneles fotovoltaicos, bombas y monitoreo en la nube. Los motores diésel y de gas caen a una participación del 20% para 2030 a medida que los costos del tratamiento posterior de la Fase V comprimen su costo total de propiedad.

Por Posición: Las Sumergibles Avanzan en Sitios con Espacio Limitado

Las bombas de superficie mantuvieron una participación del 56,1% en 2024, gracias a la facilidad de inspección en refinerías químicas y centrales eléctricas. BASF mantiene las horizontales para los circuitos secundarios para que los técnicos eviten las normas de espacios confinados durante los cambios de sello. Los equipos de superficie en la biorefinería de Neste en Róterdam impulsarán ésteres calientes a 180 °C, donde las camisas de refrigeración externas facilitan el mantenimiento.

Sin embargo, las unidades sumergibles se expanden un 6,5% anualmente a medida que las redes de aguas residuales urbanas añaden estaciones de bombeo bajo carreteras y parques donde el espacio es escaso. Thames Water desplegará 4.200 sumergibles durante el AMP8, cada uno con capacidad de 500-2.000 m³/h para manejar las precipitaciones máximas. La mitigación de la sequía española llevó a cientos de nuevos pozos profundos en Cataluña utilizando turbinas sumergibles de 200 m. Las bombas verticales en línea, con un crecimiento del 5,9%, satisfacen las modernizaciones compactas de HVAC; la bomba de calor de 180 MW de Stockholm Exergi hace circular 10.000 m³/h mediante turbinas verticales que mantienen la altura neta de aspiración positiva por encima de 3 m.

Por Aplicación: Los Programas Hídricos Generan el Crecimiento Más Rápido

Las plantas de agua y aguas residuales representaron el 34,5% de los ingresos en 2024 y se expandieron un 6,1% hasta 2030, impulsadas por una cartera de renovación de la UE de USD 280,5 mil millones y la expansión de desalinización de 240.000 m³ por día de Barcelona. United Utilities está actualizando 12.000 sitios existentes con telemetría y variadores de frecuencia, lo que subraya una demanda constante del mercado de posventa.

Las instalaciones químicas y petroquímicas representan el 18% de la demanda y crecen un 5,4%. La renovación digital de EUR 1,2 mil millones de BASF Ludwigshafen reemplaza 800 unidades heredadas con bombas inteligentes, mientras que el impulso de biocombustibles de Neste eleva los pedidos de diseños resistentes a la corrosión. Los servicios de HVAC, con una participación del 16%, crecen un 5,7% con la Ola de Renovación a medida que los circuladores se convierten a la clase de velocidad variable IE4. Los productos farmacéuticos crecen un 6,3%, el segundo ritmo más rápido, con líneas de biosimilares irlandesas y suizas que adoptan bombas de polímero de uso único que eliminan el tiempo de inactividad de la limpieza en el lugar.

Análisis Geográfico

Alemania representó el 24,6% de la facturación de 2024 y se prevé que crezca un 8,2% hasta 2030, superando la media del mercado de bombas europeo. Las conversiones de la Energiewende en plantas de carbón, los circuitos de calefacción urbana en Múnich y Hamburgo, y la digitalización de procesos químicos en BASF y Covestro requieren conjuntamente aproximadamente 120.000 sustituciones de bombas. El subsidio del Programa Federal de Financiación para Edificios Eficientes de EUR 14,85 mil millones paga hasta el 40% de las modernizaciones de velocidad variable, reduciendo el período de recuperación a menos de 30 meses y acelerando los plazos de sustitución. Para contrarrestar la escasez de mano de obra, KSB amplió su Academia de Mecatrónica a 600 aprendices anuales.

El Reino Unido mantuvo una participación del 13,9% en 2024 y avanzó a un 5,9%. El marco AMP8 de GBP 104 mil millones obliga a reducir las fugas del 24% al 16% y exige telemetría en cada bomba de aguas residuales para 2030. Las normas UKCA posteriores al Brexit añaden de cuatro a seis meses de pruebas para nuevos diseños, lo que lleva a algunos proveedores con sede en la UE a priorizar los pedidos continentales. Las cuencas hidrográficas de las tierras altas de Scottish Water favorecen las estaciones de bombeo híbridas solares para evitar extensiones de red, impulsando la demanda de nicho de sumergibles acoplados a baterías.

Francia capturó una participación del 12,9% en 2024 y sigue una pendiente de crecimiento del 4,7%. Su flota de 56 reactores nucleares encarga bombas de refrigerante con calificación sísmica que cuestan entre USD 8 y 12 millones cada una y requieren entre 18 y 24 meses de plazo de entrega. Seis reactores EPR2 planificados prolongarán esta curva de demanda hasta mediados de la década de 2030. El Grand Paris Express construye seis sitios de tuneladora que cada uno necesita 20 bombas sumergibles de achique, añadiendo volumen a corto plazo.

España contribuye con el 7% de los ingresos y crece un 4,5%. Sus 765 plantas de desalinización, el 17% de la capacidad mundial, están añadiendo turbinas de recuperación de energía que reducen el consumo de energía en un 40%, pero aún requieren bombas primarias de 60-80 bar. Los pozos impulsados por la sequía en Andalucía amplían las ventas de sumergibles. Los países nórdicos representan el 4,9% y crecen un 3,6% con el despliegue de bombas de calor para calefacción urbana. Turquía, Rusia y el resto de Europa representan el 36,7% con perspectivas mixtas: Turquía se expande un 3,3% por las exportaciones de automóviles, mientras que las sanciones reducen las importaciones rusas, lo que lleva a los proveedores a desplazar su atención hacia los clientes de los Balcanes y el Báltico.

Panorama Competitivo

El mercado de bombas europeo sigue siendo moderadamente fragmentado. Grundfos, KSB, Wilo y Sulzer comparten aproximadamente el 37% de los ingresos, dejando espacio para especialistas regionales como DESMI en servicio marino, Seepex en diseños de cavidad progresiva y Fristam en líneas sanitarias para lácteos. Honeywell adquirió Sundyne por USD 2,16 mil millones en marzo de 2025, añadiendo líneas centrífugas de alta velocidad y de diafragma para servicio de GNL e hidrógeno. Georg Fischer gastó USD 220 millones en válvulas VAG en mayo de 2025, agrupando carteras de control de flujo que simplifican las licitaciones para las empresas de servicios de agua.

Veolia cerró un acuerdo de USD 1,75 mil millones por el 30% final de Water Technologies, obteniendo el control total sobre una cartera de membranas y bombas dosificadoras con una facturación de EUR 3,2 mil millones. La adquisición de Kracht por parte de Atlas Copco en enero de 2024 añadió USD 79,2 millones en bombas hidráulicas y amplió los canales de venta de la división de compresores. Las valoraciones oscilaron entre 9 y 15 veces el EV/EBITDA en 2024, con los objetivos centrados en el agua obteniendo la banda superior porque la claridad regulatoria respalda flujos de caja resilientes.

La diferenciación digital es ahora el principal factor competitivo. El Concertor de Xylem, desplegado en Heathrow, ahorró un 88% en costos de servicio y un 53% en energía, validando el mantenimiento predictivo en sitios de misión crítica. La suscripción Analytics de Alfa Laval redujo el tiempo de inactividad en un 25% para los procesadores de alimentos daneses que operan bombas centrífugas higiénicas. CP Pump Systems ganó un pedido criogénico de CO₂ por EUR 15 millones al entregar unidades certificadas según la Sección VIII del ASME y DNV-GL con capacidad para –50 °C, subrayando cómo el linaje de materiales y la validación de pruebas siguen siendo vitales para los contratos de CCUS. Los titulares con laboratorios acreditados agilizan los expedientes CE, TÜV, NF y UKCA, lo que hace que la entrada sea costosa para los nuevos competidores.

Líderes de la Industria de Bombas en Europa

Grundfos Holding A/S

KSB SE & Co. KGaA

Wilo SE

Sulzer Ltd.

Xylem Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Dover Corporation anunció la adquisición de ipp Pump Products GmbH, integrándola en la unidad de negocio Pump Solutions Group ("PSG") del segmento Pumps & Process Solutions de Dover.

- Junio de 2025: Honeywell adquirió Sundyne por USD 2,16 mil millones, añadiendo bombas centrífugas de alta velocidad y de diafragma a su división de Soluciones de Procesos.

- Mayo de 2025: Veolia firmó un acuerdo para adquirir la participación minoritaria restante del 30% en su filial Water Technologies and Solutions (WTS), de la Caisse de dépôt et placement du Québec (CDPQ) por USD 1,75 mil millones.

- Septiembre de 2024: Grundfos, líder mundial en soluciones avanzadas de bombas y tecnologías del agua, adquirió la división comercial e industrial (C&I) de Culligan, marcando su expansión en Italia, Francia y el Reino Unido.

Alcance del Informe del Mercado de Bombas en Europa

Las bombas, dispositivos mecánicos, convierten la energía para elevar, transportar o comprimir fluidos, ya sean líquidos o gases. Al transformar la energía mecánica en energía hidráulica o neumática, las bombas generan una diferencia de presión que impulsa los fluidos desde zonas de menor a mayor presión.

El mercado de bombas europeo está segmentado por tipo de bomba, tecnología de accionamiento, posición, aplicación y geografía. Por tipo de bomba, el mercado está segmentado en centrífuga y desplazamiento positivo. Por tecnología de accionamiento, el mercado está segmentado en motor eléctrico, motor diésel/gas, solar/renovable y accionamiento magnético/sin sello. Por posición, el mercado está segmentado en superficie, sumergible y vertical en línea. Por aplicación, el mercado está segmentado en agua y aguas residuales, química y petroquímica, HVAC y servicios de edificios, petróleo y gas, alimentos y bebidas, minería y metales, generación de energía, productos farmacéuticos y biotecnología, y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado de bombas europeo en los principales países. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Centrífuga |

| Desplazamiento Positivo |

| Motor Eléctrico |

| Motor Diésel/Gas |

| Solar/Renovable |

| Accionamiento Magnético/Sin Sello |

| Superficie |

| Sumergible |

| Vertical en Línea |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| HVAC y Servicios de Edificios |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Alimentos y Bebidas |

| Minería y Metales |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Productos Farmacéuticos y Biotecnología |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Países Nórdicos |

| Rusia |

| Turquía |

| Resto de Europa |

| Por Tipo de Bomba | Centrífuga |

| Desplazamiento Positivo | |

| Por Tecnología de Accionamiento | Motor Eléctrico |

| Motor Diésel/Gas | |

| Solar/Renovable | |

| Accionamiento Magnético/Sin Sello | |

| Por Posición | Superficie |

| Sumergible | |

| Vertical en Línea | |

| Por Aplicación | Agua y Aguas Residuales |

| Química y Petroquímica | |

| HVAC y Servicios de Edificios | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Alimentos y Bebidas | |

| Minería y Metales | |

| Generación de Energía (Térmica, Nuclear, Renovables) | |

| Productos Farmacéuticos y Biotecnología | |

| Otros | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Turquía | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generará el mercado de bombas en Europa para 2030?

Se proyecta que las ventas alcancen USD 21,34 mil millones, reflejando una CAGR del 5,52% para 2025-2030.

¿Qué tipo de bomba tiene la mayor participación en el mercado de bombas en Europa?

Las bombas centrífugas lideraron con el 52,7% en 2024 y mantendrán la primera posición hasta 2030.

¿Por qué las bombas accionadas por energía solar están ganando terreno?

Los precios de los paneles fotovoltaicos por debajo de EUR 0,20 por W y los costos de baterías de EUR 100 por kWh han hecho que el bombeo fuera de la red sea económico para granjas e islas.

¿Qué impulsa la tasa de crecimiento por encima del promedio de Alemania?

Las conversiones de la Energiewende, las actualizaciones de calefacción urbana y la digitalización de plantas químicas desencadenan conjuntamente aproximadamente 120.000 sustituciones de bombas.

¿Cómo está cambiando la digitalización los modelos de servicio?

Los sistemas predictivos como Xylem Concertor reducen el tiempo de inactividad no planificado hasta en un 53% y permiten a los fabricantes de equipos originales vender análisis por suscripción.

¿Qué fusión reciente reconfiguró la competencia?

La adquisición de Sundyne por parte de Honeywell por USD 2,16 mil millones en 2025 añadió unidades de alta velocidad para hidrógeno y GNL a su cartera.

Última actualización de la página el: