Tamaño y Participación del Mercado de Bombas en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

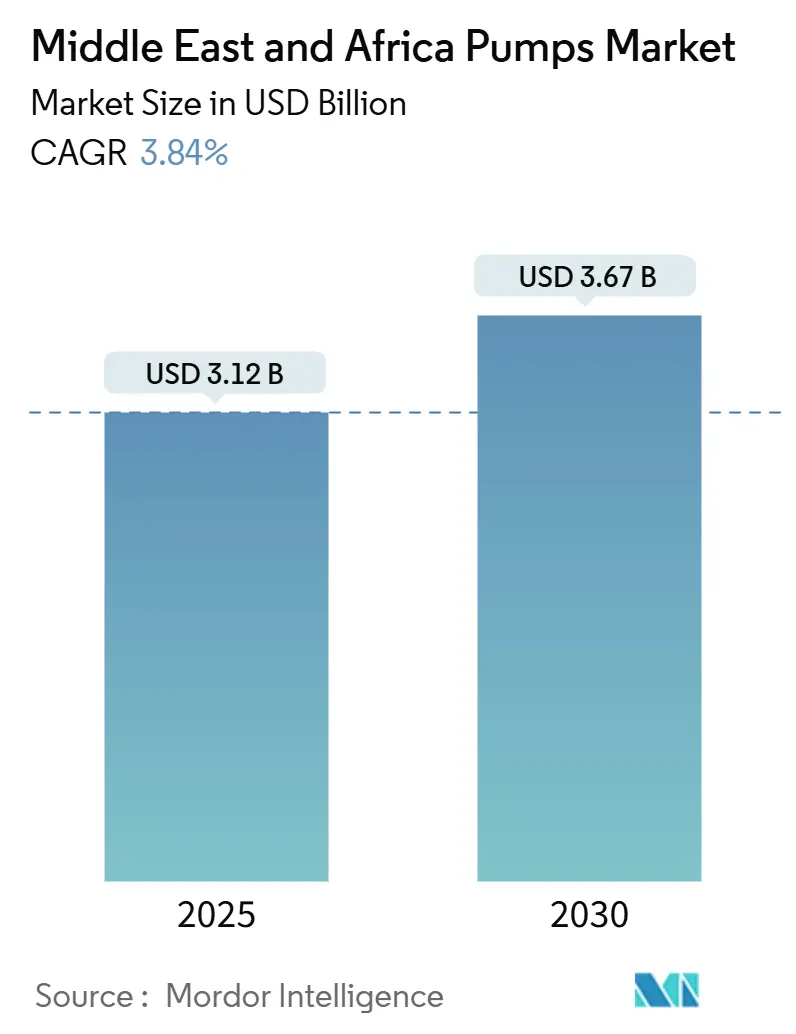

| Tamaño del Mercado (2025) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas en Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Bombas en Oriente Medio y África se estima en USD 3,12 mil millones en 2025 y se espera que alcance los USD 3,67 mil millones en 2030, a una CAGR del 3,84% durante el período de pronóstico (2025-2030).

La inversión sostenida en desalinización, reutilización de aguas residuales y programas de recuperación de petróleo en campos maduros sustenta una demanda estable de equipos, mientras que las agencias humanitarias aceleran las instalaciones de bombas solares fuera de la red en zonas rurales del África subsahariana. Las unidades centrífugas dominan las tareas de alto caudal en agua; los diseños de cavidad progresiva y diafragma ocupan nichos en petróleo y gas y dosificación química. Los retrofits de variadores de frecuencia, los estándares de motores IE3 y las plataformas de mantenimiento predictivo están ampliando los flujos de ingresos del mercado posventa, aunque las fluctuaciones en los precios del cobre y el acero comprimen los márgenes de los proveedores. La rivalidad competitiva se mantiene moderada, ya que cinco multinacionales incumbentes defienden su territorio mediante ensamblaje localizado, acuerdos de servicio a largo plazo y herramientas de autenticación de productos que disuaden las importaciones falsificadas.

Conclusiones Clave del Informe

- Por tipo de bomba, los diseños centrífugos representaron el 56,2% de la participación del mercado de bombas en Oriente Medio y África en 2024; las bombas de desplazamiento positivo registrarán la CAGR más alta del 4,6% hasta 2030.

- Por tecnología de accionamiento, las unidades de motor eléctrico representaron el 63,7% del tamaño del mercado de bombas en Oriente Medio y África en 2024, mientras que se proyecta que los modelos accionados por energía solar y renovable crezcan a una CAGR del 10,9% hasta 2030.

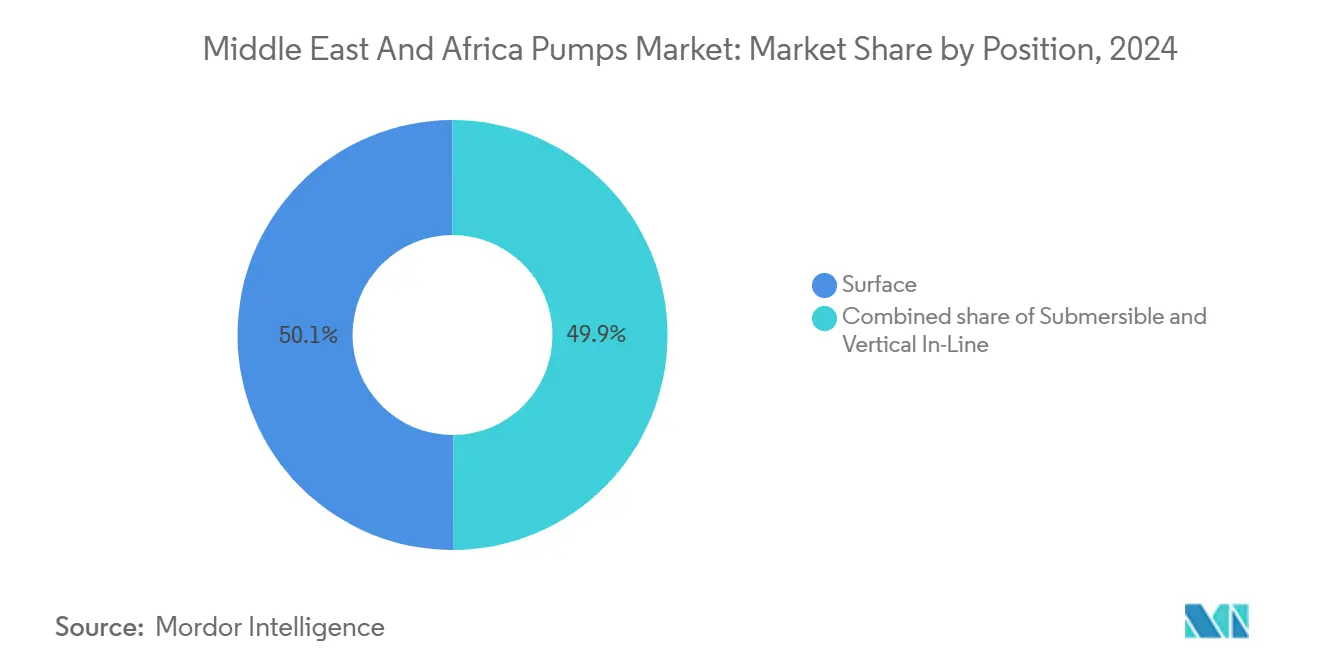

- Por posición, las bombas de superficie representaron el 50,1% de los ingresos de 2024; las unidades sumergibles están proyectadas para avanzar a una CAGR del 6,5% entre 2025 y 2030.

- Por aplicación, el tratamiento de agua y aguas residuales generó el 39,3% del tamaño del mercado de bombas en Oriente Medio y África en 2024 y se prevé que se expanda a una CAGR del 4,4% hasta 2030.

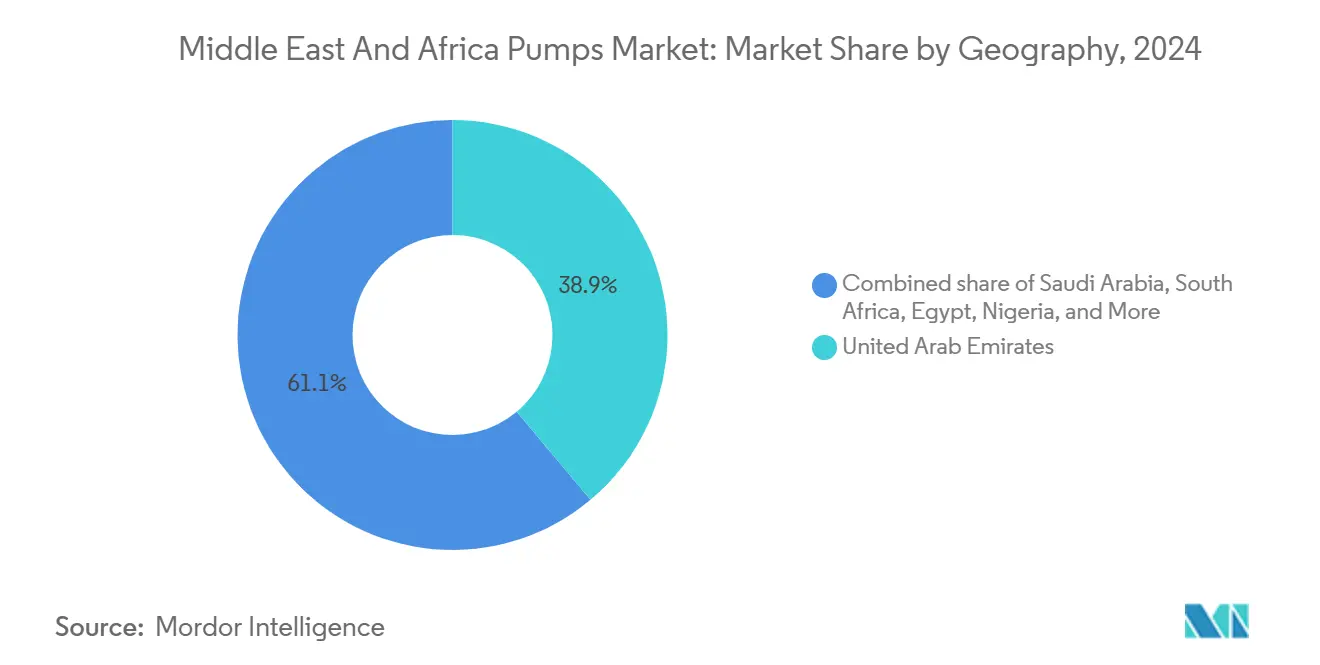

- Por geografía, los Emiratos Árabes Unidos lideraron con una participación de ingresos del 38,9% en 2024 y se espera que registren la CAGR más rápida del 4,6% hasta 2030.

Tendencias e Información del Mercado de Bombas en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del CAPEX a gran escala en desalinización y aguas residuales | +1.2% | Núcleo del CCG (EAU, Arabia Saudita, Qatar), con extensión a Omán y Baréin | Mediano plazo (2-4 años) |

| Retrofits de eficiencia energética exigidos por las empresas de servicios públicos del CCG | +0.7% | EAU, Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Proyectos de extensión de vida útil en campos maduros de petróleo y gas | +0.8% | Arabia Saudita, EAU, Kuwait, Nigeria | Mediano plazo (2-4 años) |

| Proyectos mineros de metales para baterías en el sur de África | +0.6% | Sudáfrica, Namibia | Largo plazo (≥ 4 años) |

| Adopción de mantenimiento predictivo habilitado por IA | +0.4% | EAU, Arabia Saudita, Sudáfrica | Largo plazo (≥ 4 años) |

| Iniciativas humanitarias de bombas solares fuera de la red | +0.3% | África subsahariana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del CAPEX a Gran Escala en Desalinización y Aguas Residuales

Los estados del Golfo continúan duplicando su capacidad de ósmosis inversa para protegerse contra el agotamiento de los acuíferos y el creciente estrés hídrico. Los contratos de adjudicación del Proyecto Facility E de Qatar por USD 2.800 millones en 2024 especifican bombas centrífugas multietapa capaces de soportar niveles de cloruro en salmuera y mantener el consumo de energía por debajo de 3 kWh por metro cúbico. La Compañía Nacional de Agua de Arabia Saudita cuenta con una cartera de proyectos de USD 27.400 millones que añadirá 11 millones de m³/día de capacidad de tratamiento de aguas residuales para 2030, anclando la demanda de bombas sumergibles para aguas residuales y turbinas verticales. El proyecto Taweelah B2 de los EAU, sancionado en 2024, integrará 200 MGD de producción desalinizada para 2027, dependiendo de unidades centrífugas de acero dúplex resistentes a la corrosión.[1]Equipo Editorial, "Resumen del Proyecto Taweelah B2," ewec.ae Esta expansión asegura pedidos a largo plazo de bombas de diafragma para dosificación química, turbinas de toma de agua de alta presión y bombas de distribución verticales en línea. Los marcos de contratación EPC regionales exigen cada vez más el cumplimiento de la gestión de activos ISO 24516, lo que impulsa la demanda de servicios de pruebas de aceptación en fábrica y validación del rendimiento.

Retrofits de Eficiencia Energética Exigidos por las Empresas de Servicios Públicos del CCG

La Estrategia de Gestión de la Demanda de Dubái tiene como objetivo una reducción del 30% en el uso de energía y agua para 2030, lo que desencadena la sustitución de bombas heredadas de velocidad fija por modelos con variadores de frecuencia que reducen el consumo de energía entre un 20 y un 35%.[2]Corresponsal, "Las Empresas de Servicios Públicos del Golfo Impulsan Mejoras de Eficiencia," dsce.gov.ae La Resolución del Gabinete de los EAU 23-2023 impone la eficiencia de motores IE3 a partir de 2025, prohibiendo efectivamente las importaciones por debajo de IE2.[3]Oficina de Prensa, "Estándares de Motores IE3 Aplicados," moenr.gov.ae El Programa de Eficiencia Energética de la Visión 2030 de Arabia Saudita ha asignado USD 1.800 millones para mejoras industriales, que incluyen la optimización de sistemas de bombeo en complejos petroquímicos y plantas de energía.[4]Reportero, "Programa de Mejora Energética de Arabia Saudita," seec.gov.sa Junto con las actualizaciones de los códigos de construcción, estos mandatos favorecen las bombas verticales en línea compactas con sensores integrados. Las regulaciones también sustentan un mercado secundario de consultoría para auditorías ISO 50001 y análisis del costo del ciclo de vida.

Proyectos de Extensión de Vida Útil en Campos Maduros de Petróleo y Gas

El capex de Saudi Aramco para 2024-2025 prioriza la recuperación mejorada en los campos de Khurais y Ghawar, lo que requiere bombas multietapa de alta presión y de cavidad progresiva para la inyección de agua y polímeros. Las campañas en campos maduros de Bab y Bu Hasa de ADNOC, incluidos contratos de compresión en cabeza de pozo por USD 1.200 millones, dependen de unidades centrífugas y alternativas tolerantes a altos cortes de arena. Los operadores nigerianos retrofitan bombas sumergibles eléctricas para frenar el declive de la producción, pero se enfrentan a la inestabilidad de la red y al robo de cables. Los proveedores de equipos promueven así motores de fondo de pozo blindados y variadores de frecuencia de baja armónica para estabilizar el rendimiento. Los acuerdos de servicio en campos maduros incluyen cada vez más monitoreo basado en la nube para compensar la escasez de técnicos en cuencas remotas.

Proyectos Mineros de Metales para Baterías en el Sur de África

Las iniciativas de litio y cobalto en las provincias de Northern Cape y Limpopo de Sudáfrica atrajeron USD 800 millones de inversión durante 2024, cada una requiriendo bombas de achique con capacidad de 500 m³/h a alturas superiores a 200 m. El desarrollo de estaño y litio de Uis en Namibia aseguró USD 150 millones para una nueva planta que consume 12 MW de potencia de bombeo y flotación. Las bombas centrífugas horizontales de alto cromo con revestimientos reemplazables manejan sólidos en suspensión que superan el 50% en peso. La escasez de agua impulsa la adopción de sistemas de colas de circuito cerrado, aumentando la demanda de bombas de recirculación de alta presión. El cumplimiento de la Ley de Salud y Seguridad Minera de Sudáfrica exige auditorías de vibración trimestrales, consolidando las perspectivas del mercado posventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones volátiles en los precios del acero y el cobre | -0.5% | Global, agudo en los mercados de Oriente Medio y África dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de técnicos calificados en cuencas remotas | -0.3% | Nigeria, Sudáfrica, Cuarto Vacío de Arabia Saudita | Mediano plazo (2-4 años) |

| Aumento de importaciones falsificadas de baja especificación | -0.4% | Nigeria, Egipto, Kenia | Corto plazo (≤ 2 años) |

| Inestabilidad de la red que limita el despliegue de bombas inteligentes | -0.3% | Nigeria, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones Volátiles en los Precios del Acero y el Cobre

Los devanados de cobre comprenden hasta el 20% del costo de materiales de un motor eléctrico, mientras que las carcasas de acero inoxidable representan entre el 25 y el 30% del costo de la bomba resistente a la corrosión. El cobre en la Bolsa de Metales de Londres promedió USD 9.200 por tonelada en 2024, un 12% por encima de 2023, impulsado por interrupciones en el suministro chileno y la demanda de energías renovables. Los precios de la bobina laminada en caliente en Oriente Medio alcanzaron USD 620 por tonelada, un 8% interanual, elevando los costos de carcasas e impulsores. Los proveedores de nivel medio que carecen de programas de cobertura deben elegir entre aumentos de precios y erosión de márgenes, arriesgando pérdida de participación frente a proveedores asiáticos. La volatilidad también complica la fijación de precios en contratos de servicio a cinco años, fomentando ciclos de licitación más cortos y cláusulas indexadas.

Escasez de Técnicos Calificados en Cuencas Remotas

La Asociación Internacional de Contratistas de Perforación registró una tasa de vacantes del 22% para técnicos mecánicos en proyectos upstream de Oriente Medio en 2024. Los riesgos de seguridad en el Delta del Níger de Nigeria y las minas de pozo profundo de Sudáfrica disuaden al personal de campo, prolongando los paros. Algunos operadores ahora almacenan bombas de repuesto redundantes en el sitio, inflando el capital de trabajo. Los diagnósticos impulsados por IA reducen la necesidad de visitas frecuentes, aunque los retrofits de IoT cuestan entre USD 5.000 y 15.000 por bomba, limitando la adopción en instalaciones pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: Las Unidades Centrífugas se Aceleran con la Escala de Desalinización

Las bombas centrífugas generaron el 56,2% de los ingresos del mercado de bombas en Oriente Medio y África en 2024 y crecerán a una CAGR del 4,6% hasta 2030. El sistema de toma de agua del Proyecto Facility E de Qatar especifica unidades de turbina vertical con capacidad de 50.000 m³/h a 30 m de altura, un punto de operación donde los diseños de desplazamiento positivo se vuelven antieconómicos. Los esquemas de aguas residuales de Arabia Saudita favorecen las unidades centrífugas de aspiración final y carcasa partida, con caudales de 200 a 2.000 m³/h para redes de recolección. El tamaño del mercado de bombas en Oriente Medio y África para equipos centrífugos superará por tanto el crecimiento general a medida que las empresas de servicios públicos del CCG pasen de plantas de destilación multietapa de alta intensidad energética a configuraciones de ósmosis inversa que demandan una presión de alimentación de 60 a 80 bar.

Las alternativas de desplazamiento positivo sirven a nichos críticos de viscosidad. Las bombas de cavidad progresiva mantienen intactas las cadenas de polímeros en las líneas de recuperación mejorada de petróleo de Aramco. Las bombas de dosificación de diafragma suministran antiincrustantes con una precisión de ±1% en bastidores de pretratamiento, mientras que las bombas de engranajes conservan su función en la transferencia de combustible. A pesar de los mayores costos de adquisición y los inventarios especializados de repuestos, estas unidades mantienen su posición donde los fluidos sensibles al cizallamiento o el cebado automático son esenciales. Los proveedores mitigan las barreras de costo ofreciendo kits de cartucho modulares que reducen el tiempo de revisión en un 40%.

Por Tecnología de Accionamiento: El Auge Solar Remodela la Economía Fuera de la Red

Los motores eléctricos representaron el 63,7% de los envíos de 2024. Los estándares IE3 y las redes ubicuas de 380-415 V en las zonas industriales del CCG consolidan su dominio. Los variadores de frecuencia reducen entre un 20 y un 35% el uso de energía en circuitos de demanda variable, alineándose con los objetivos de gestión de la demanda de los EAU. Sin embargo, las bombas accionadas por energía solar registrarán la CAGR más rápida del segmento, del 10,9%, hasta 2030. La Agencia Internacional de Energías Renovables contabilizó un crecimiento del 28% en los despliegues en África Oriental durante 2024, a medida que los precios de los módulos cayeron por debajo de USD 0,20 W.

Un conjunto solar típico acopla una matriz de 4 kW con una bomba sumergible de corriente continua sin escobillas que suministra 30 m³/día. El mercado de bombas en Oriente Medio y África adopta estas unidades donde los costos de extensión de la red superan los USD 15.000 km. Los subsidios de financiamiento para el desarrollo, los ingresos por créditos de carbono y la caída de los precios de las baterías de litio-hierro-fosfato acortan el período de recuperación a menos de cuatro años. Los motores diésel y de gas persisten en campos petroleros remotos, pero se enfrentan a normas de emisiones cada vez más estrictas. Las bombas sin sello de acoplamiento magnético, aunque representan una pequeña fracción, ganan participación en la petroquímica donde se exige cero fugas, respaldadas por el lanzamiento de ITT en 2024 con capacidad de 250 °C y 40 bar.

Por Posición: El Dominio de Superficie Encuentra la Aceleración Sumergible

Las configuraciones de superficie capturaron el 50,1% de los ingresos de 2024, impulsadas por modelos de carcasa partida horizontal y aspiración final en circuitos de enfriamiento de plantas de energía y circuitos de proceso de refinerías. La instalación sobre el suelo simplifica la inspección y el costo de adquisición es entre un 20 y un 30% inferior al de los equivalentes sumergibles. Las refinerías de Aramco operan unidades de carcasa partida con capacidad de 10.000 m³/h de forma continua, programando inspecciones trimestrales de rodamientos con equipos internos.

Las bombas sumergibles registrarán una CAGR del 6,5% hasta 2030, la más rápida en esta categoría. Las redes de recolección de Arabia Saudita demandan capacidades de manejo de sólidos de hasta 80 mm y aleaciones resistentes a la corrosión. Las minas de litio de Sudáfrica ubican las bombas sumergibles a 200 m bajo el nivel del suelo, dependiendo de impulsores de alto cromo para soportar el 50% de sólidos en peso. Los arranques con variador de frecuencia minimizan el golpe de ariete y prolongan la vida útil de los sellos. Las bombas verticales en línea se instalan directamente en las tuberías y están ganando participación en salas de máquinas reducidas, reduciendo la huella de instalación a la mitad y recortando el costo de la placa base de acero.

Por Aplicación: El Liderazgo en Agua y Aguas Residuales Anclado por los Megaproyectos del CCG

Las plantas de agua y aguas residuales generaron el 39,3% de los ingresos de 2024 y se expandirán a una CAGR del 4,4% hasta 2030, impulsadas por más de USD 35.000 millones en desembolsos de capital comprometidos del CCG. Cada planta requiere miles de bombas de toma de agua de mar, descarga de salmuera y recirculación. Las normas de gestión de activos ISO 24516 imponen rigurosas pruebas de eficiencia que sostienen la demanda de repuestos en el mercado posventa.

Las instalaciones de petróleo y gas forman el segundo pilar, utilizando bombas multietapa para la inyección de agua y modelos de cavidad progresiva para la inundación con polímeros en campos de Arabia Saudita y los Emiratos. Las operaciones mineras en Sudáfrica y Namibia requieren achique de alta presión y transporte de lodos resistente a la abrasión, mientras que los servicios de climatización y edificios se benefician de los créditos de eficiencia energética del CCG que recompensan los retrofits con variadores de frecuencia. El procesamiento de alimentos, la generación de energía y los productos farmacéuticos en conjunto representan una porción menor pero estable, guiada por directivas de higiene y emisiones.

Análisis Geográfico

Los Emiratos Árabes Unidos aportaron el 38,9% de los ingresos de 2024 y se espera que registren una CAGR del 4,6% hasta 2030. La hoja de ruta de la Autoridad de Electricidad y Agua de Dubái busca un ahorro del 30% en energía y agua para 2030, catalizando los retrofits de bombas en torres comerciales.[5]Corresponsal, "Estrategia de Gestión de la Demanda de Dubái," dsce.gov.ae La recuperación en campos maduros en tierra de Abu Dabi encarga nuevos trenes de inyección de polímeros y agua. El proyecto Taweelah B2 pondrá en servicio 200 MGD de desalinización para 2027, requiriendo cientos de bombas de toma de agua de acero dúplex.

Arabia Saudita ocupa el segundo lugar, con su cartera de proyectos moldeada por los objetivos de seguridad hídrica de la Visión 2030 y el gasto de Saudi Aramco en recuperación mejorada de petróleo. El programa de USD 27.400 millones de la Compañía Nacional de Agua añade 11 millones de m³/día de tratamiento de aguas residuales y miles de unidades sumergibles. La expansión de Khurais tiene como objetivo un incremento de 300 k bbl/d de crudo para 2027 utilizando bombas de polímeros de cavidad progresiva.

Sudáfrica ofrece un vector de crecimiento diferenciado liderado por la minería de metales para baterías en Northern Cape y Limpopo. El proyecto Ewoyaa de Atlantic Lithium necesita caudales de achique de 500 m³/h. Los cortes de carga continuos impulsan pruebas de bombas híbridas solar-diésel en pozos fuera de la red. El corredor industrial de Egipto y los esfuerzos de mitigación del Nilo impulsan pedidos de toma de agua y refuerzo, aunque la inestabilidad de la red retrasa la adopción de bombas inteligentes. Los productores nigerianos en campos maduros en tierra retrofitan accionamientos diésel y solares a medida que el robo de cables socava las opciones eléctricas. Los mercados más pequeños, incluidos Omán, Baréin, Kenia y Namibia, añaden volumen incremental a través de pozos municipales, minería y proyectos de irrigación humanitaria, expandiendo colectivamente el mercado de bombas en Oriente Medio y África.

Panorama Competitivo

Los cinco principales proveedores, Flowserve, Sulzer, Grundfos, KSB y Xylem, representan aproximadamente entre el 45 y el 50% de los envíos regionales, otorgando al mercado de bombas en Oriente Medio y África una puntuación de concentración moderada. Cada uno mantiene ensamblaje localizado: Flowserve en Dammam, Grundfos en Dubái, Sulzer en Abu Dabi, KSB en Johannesburgo y Xylem en Jebel Ali. Grundfos incorporó autenticación mediante código QR en 2024, permitiendo a los usuarios verificar el origen mediante teléfono inteligente y contrarrestar las bombas falsificadas en Nigeria y Egipto. La empresa conjunta de remanufactura de Flowserve en Dammam por USD 25 millones reduce los plazos de revisión de 12 semanas a 4 semanas y disminuye la huella de carbono de las nuevas construcciones.

La diferenciación tecnológica gira en torno a los ecosistemas de mantenimiento predictivo. La línea Flygt Concertor de Xylem utiliza análisis en el borde para pronosticar fallos de rodamientos con hasta dos meses de anticipación, reduciendo el tiempo de inactividad no programado en aguas residuales en un 40% en sitios piloto de los EAU. Sulzer equipó 350 bombas de ADNOC con sensores de vibración durante los retrofits de 2024, apuntando a ganancias similares en tiempo de actividad. Los competidores regionales como Kirloskar Brothers y Ruhrpumpen ganan posiciones ofreciendo cartuchos modulares de reparación rápida que reducen el tiempo en campo en un 60%. Los recargos por cobre y acero obligaron a las multinacionales a añadir cláusulas de índice de precios a los contratos de 2024, mientras que las etiquetas de eficiencia de la Organización de Normalización del Golfo perjudican a los participantes extranjeros sin bancos de prueba en la región.

Líderes de la Industria de Bombas en Oriente Medio y África

Flowserve

Sulzer

Grundfos

KSB

Xylem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Wilo SE completó la duplicación de la capacidad de su instalación de fabricación en Dubái, posicionando a la empresa para atender la creciente demanda regional y estableciendo un centro de exportación para los mercados de Oriente Medio y África.

- Diciembre de 2024: ACWA Power aseguró un contrato de USD 693 millones para el Proyecto Independiente de Agua de Hamriyah en Sharjah, con una capacidad de desalinización de 410.000 m³ por día que requerirá cientos de bombas especializadas.

- Septiembre de 2024: Alkhorayef Water and Power Technologies ganó un contrato de USD 59 millones para la expansión de la planta de tratamiento de aguas residuales de Dammam, aumentando la capacidad a 125.000 m³ por día y requiriendo actualizaciones integrales del sistema de bombas.

- Septiembre de 2024: Taqa Water Solutions asignó USD 2.700 millones para 80 proyectos de infraestructura hídrica en Abu Dabi, impulsando la demanda futura de bombas.

Alcance del Informe del Mercado de Bombas en Oriente Medio y África

Las bombas, dispositivos mecánicos, convierten la energía para elevar, transportar o comprimir fluidos, ya sean líquidos o gases. Al transformar la energía mecánica en energía hidráulica o neumática, las bombas generan una diferencia de presión que impulsa los fluidos desde zonas de menor presión hacia zonas de mayor presión.

El mercado de bombas en Oriente Medio y África está segmentado por tipo de bomba, tecnología de accionamiento, posición, aplicación y geografía. Por tipo de bomba, el mercado está segmentado en centrífuga y desplazamiento positivo. Por tecnología de accionamiento, el mercado está segmentado en motor eléctrico, motor diésel/gas, solar/renovable y accionamiento magnético/sin sello. Por posición, el mercado está segmentado en superficie, sumergible y vertical en línea. Por aplicación, el mercado está segmentado en agua y aguas residuales, química y petroquímica, climatización y servicios de edificios, petróleo y gas, alimentos y bebidas, minería y metales, generación de energía, productos farmacéuticos y biotecnología, y otros. El informe también cubre los tamaños de mercado y pronósticos para el mercado de bombas en Oriente Medio y África en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Centrífuga |

| Desplazamiento Positivo |

| Motor Eléctrico |

| Motor Diésel/Gas |

| Solar/Renovable |

| Accionamiento Magnético/Sin Sello |

| Superficie |

| Sumergible |

| Vertical en Línea |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| Climatización y Servicios de Edificios |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Alimentos y Bebidas |

| Minería y Metales |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Productos Farmacéuticos y Biotecnología |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Sudáfrica |

| Egipto |

| Nigeria |

| Qatar |

| Resto de Oriente Medio y África |

| Por Tipo de Bomba | Centrífuga |

| Desplazamiento Positivo | |

| Por Tecnología de Accionamiento | Motor Eléctrico |

| Motor Diésel/Gas | |

| Solar/Renovable | |

| Accionamiento Magnético/Sin Sello | |

| Por Posición | Superficie |

| Sumergible | |

| Vertical en Línea | |

| Por Aplicación | Agua y Aguas Residuales |

| Química y Petroquímica | |

| Climatización y Servicios de Edificios | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Alimentos y Bebidas | |

| Minería y Metales | |

| Generación de Energía (Térmica, Nuclear, Renovables) | |

| Productos Farmacéuticos y Biotecnología | |

| Otros | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Qatar | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de bombas en Oriente Medio y África y cuáles son sus perspectivas de crecimiento?

Los ingresos alcanzaron USD 3,04 mil millones en 2024 y se proyecta que crezcan a USD 3,67 mil millones para 2030 a una CAGR del 3,84%.

¿Qué categoría de bomba contribuye más a las ventas en la región?

Los equipos centrífugos lideran con el 56,2% de los ingresos de 2024 porque dominan la desalinización, el agua municipal y los servicios de enfriamiento.

¿Qué impulsa la rápida adopción de sistemas de bombeo accionados por energía solar?

Los precios de los módulos por debajo de USD 0,20 W y las necesidades de agua fuera de la red hacen que los conjuntos de bombas fotovoltaicas sean más económicos que las opciones diésel, sustentando una CAGR del 10,9%.

¿Por qué son importantes los mandatos de eficiencia energética para la demanda de reemplazo?

Las normas de motores IE3 y los programas de gestión de la demanda en los EAU y Arabia Saudita impulsan a los propietarios de edificios a retrofitar bombas con variadores de frecuencia que reducen el consumo de energía hasta en un 35%.

¿Cómo influyen las fluctuaciones en los precios del cobre y el acero en la rentabilidad de los proveedores?

El cobre a USD 9.200 por tonelada y los mayores costos del acero laminado elevan los gastos de devanados y carcasas, obligando a los fabricantes de equipos originales a decidir entre trasladar los recargos o aceptar la compresión de márgenes.

¿Qué empresas mantienen la posición regional más sólida?

Flowserve, Sulzer, Grundfos, KSB y Xylem mantienen aproximadamente la mitad de los envíos combinando ensamblaje local con acuerdos de servicio a largo plazo.

Última actualización de la página el: