Tamaño y Participación del Mercado de Bombas en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

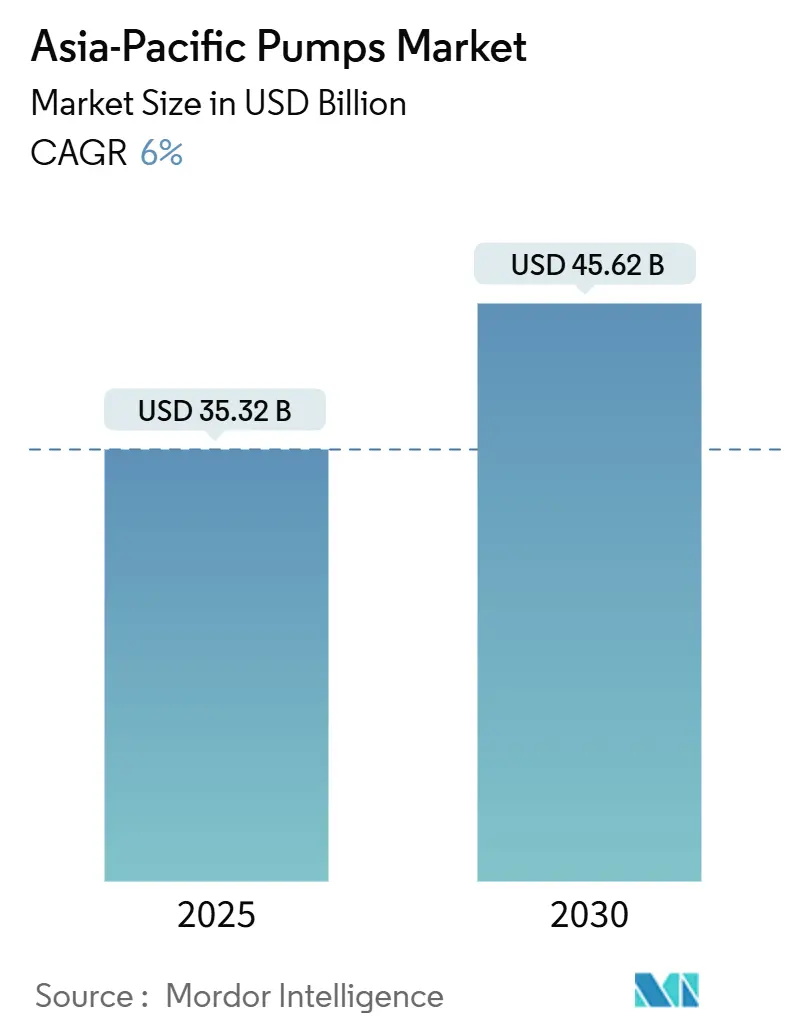

| Tamaño del Mercado (2025) | 35.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 45.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas en Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Bombas en Asia Pacífico se estima en USD 35,32 mil millones en 2025 y se espera que alcance USD 45,62 mil millones en 2030, a una CAGR del 6% durante el período de pronóstico (2025-2030).

Los programas de adaptación climática, las mejoras en la infraestructura hídrica urbana y el desarrollo de la economía del hidrógeno están adelantando la adquisición en los sectores municipal, industrial y energético. El predominio de las bombas centrífugas, la rápida adopción de variadores de frecuencia y la creciente preferencia por materiales resistentes a la corrosión están mejorando el rendimiento durante el ciclo de vida y reduciendo el costo total de propiedad. Las unidades impulsadas por energías renovables están pasando de proyectos piloto a listas de compras convencionales, a medida que minas fuera de la red y cooperativas agrícolas reemplazan las bombas diésel para reducir los gastos operativos. Mientras tanto, la reconfiguración de las cadenas de suministro, la integración local de fundición y los servicios de gemelo digital están redefiniendo el posicionamiento competitivo y las estrategias de precios en el mercado de bombas en Asia Pacífico.[1]Oficina Nacional de Estadísticas, "Comunicado Estadístico sobre el Desarrollo Económico y Social Nacional 2024," stats.gov.cn

Conclusiones Clave del Informe

- Por tipo de bomba, las bombas centrífugas representaron el 55,2% de la participación del mercado de bombas en Asia Pacífico en 2024; se prevé que las bombas de desplazamiento positivo se expandan a una CAGR del 6,8% hasta 2030.

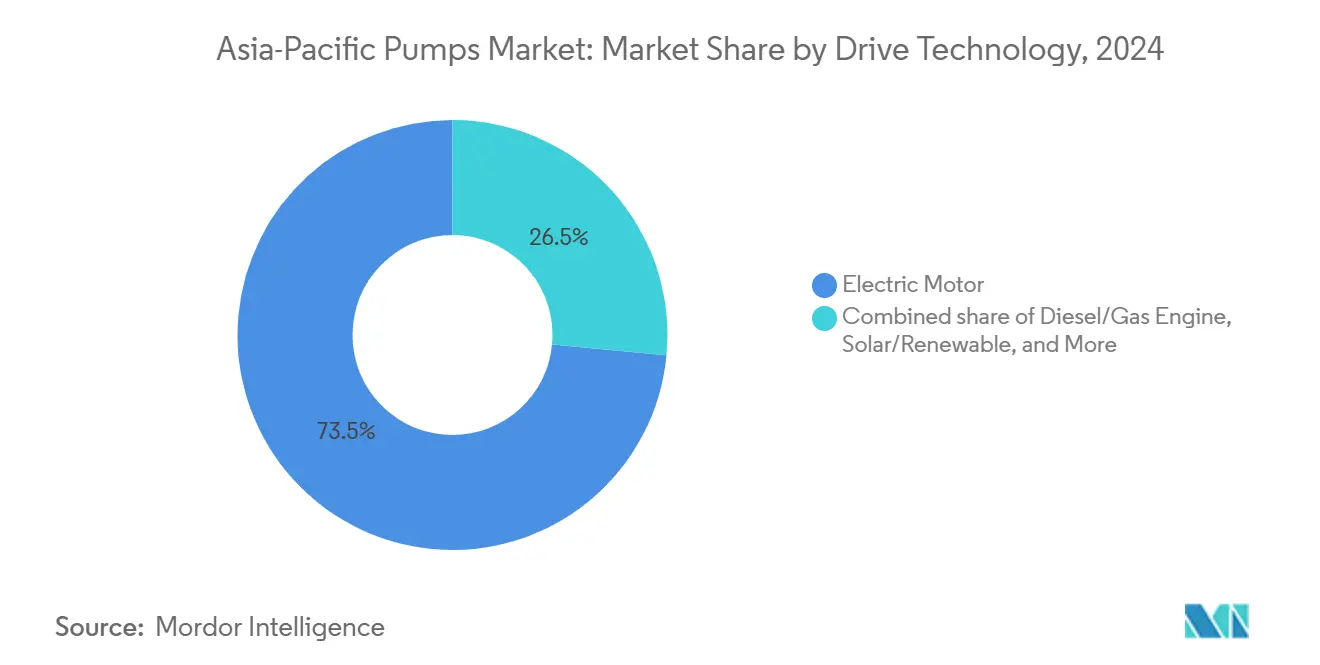

- Por tecnología de accionamiento, las unidades de motor eléctrico lideraron con una participación del 73,5% del tamaño del mercado de bombas en Asia Pacífico en 2024, mientras que las bombas impulsadas por energía solar y otras fuentes renovables crecen a una CAGR del 9,3% hasta 2030.

- Por posición, las bombas de superficie representaron una participación del 58,7% en 2024, mientras que las unidades sumergibles representan la trayectoria de crecimiento más rápida con una CAGR del 7,0% hasta 2030.

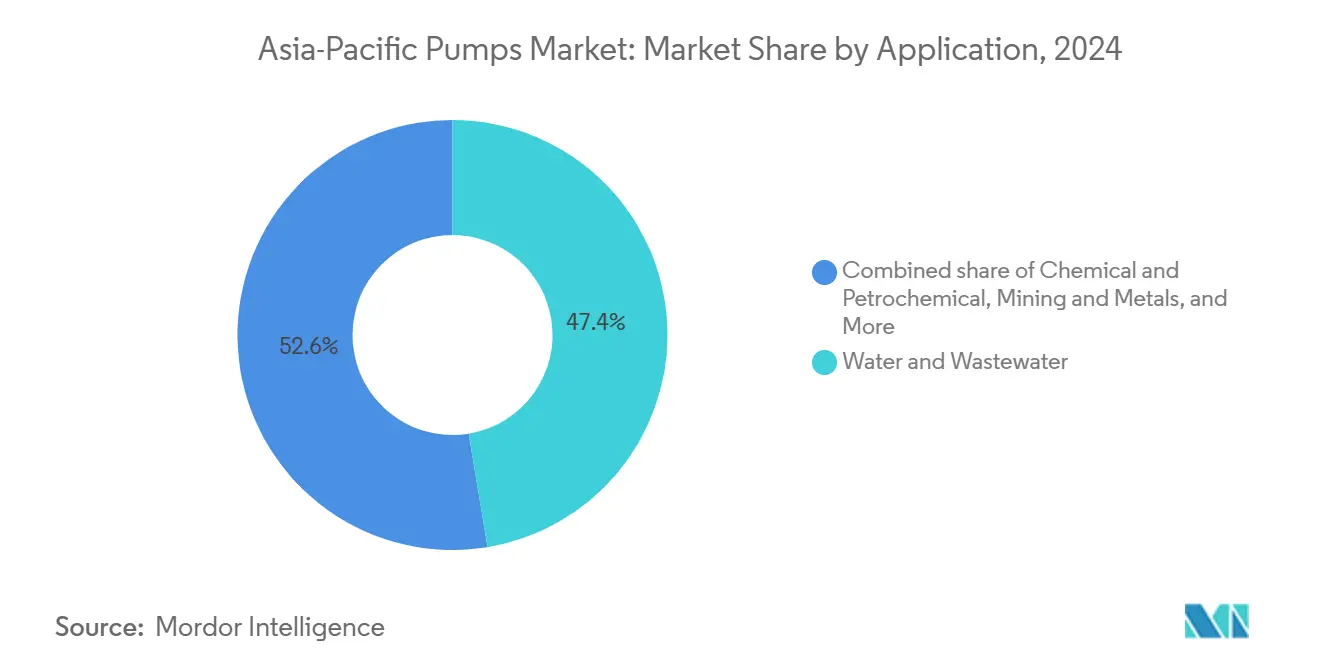

- Por aplicación, el agua y las aguas residuales representaron el 47,4% de la demanda en 2024 y están en camino de alcanzar una CAGR del 6,6% hasta 2030.

- Por geografía, China capturó una participación del 39,9% en 2024, pero se prevé que India registre la CAGR más rápida de la región, del 7,1%, durante el horizonte de pronóstico.

Tendencias e Información del Mercado de Bombas en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Rápida Urbanización y Auge de la Infraestructura Hídrica | +1.2% | China, India, Vietnam, Indonesia, Tailandia, Filipinas | Mediano plazo (2-4 años) | |

| Expansión de la Producción Industrial en Asia Pacífico | +0.9% | China, India, Corea del Sur, Vietnam, Tailandia | Corto plazo (≤ 2 años) | |

| Aumento del Gasto de Capital en Petróleo, Gas y Petroquímica | +0.8% | China, India, Malasia, Australia, Indonesia | Mediano plazo (2-4 años) | |

| Mandatos Gubernamentales de Eficiencia Energética y Ciudades Inteligentes | +0.7% | China, Japón, Corea del Sur, Singapur, India, Malasia | Largo plazo (≥ 4 años) | |

| Mayor Gasto en Control de Inundaciones tras los Eventos Climáticos de 2024 | +0.6% | China, Tailandia, Vietnam, India, Bangladés | Corto plazo (≤ 2 años) | |

| Desarrollo de Electrolizadores de Hidrógeno que Requieren Bombas Especializadas | +0.4% | Japón, Corea del Sur, Australia, China, India | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Rápida Urbanización y Auge de la Infraestructura Hídrica

Los organismos municipales están acelerando las licitaciones de estaciones de bombeo a medida que la población urbana crece y las redes existentes se acercan al final de su vida útil. China presupuestó CNY 1,2 billones en 2024 para elevar la cobertura de alcantarillado al 95% para 2030, impulsando pedidos masivos de unidades sumergibles y de turbina vertical.[2]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Plan de Inversión en Infraestructura Hídrica Urbana 2024," mohurd.gov.cn La Misión Jal Jeevan de India adjudicó contratos para 12 millones de nuevas conexiones domiciliarias de agua que requieren bombas de distribución tolerantes a las interrupciones por sedimentos. Vietnam obtuvo USD 8.500 millones en préstamos del Banco Asiático de Desarrollo para proteger los sistemas hídricos del Delta del Mekong de la intrusión de agua salada, impulsando la reubicación de estaciones de bombeo costeras hacia el interior. La nueva capital de Indonesia, Nusantara, exige salas de bombas llave en mano con capacidad de monitoreo remoto, favoreciendo a los proveedores que ofrecen simulaciones de gemelo digital. La electrificación rural en India y Bangladés está desencadenando simultáneamente un ciclo de reemplazo de diésel a eléctrico en las instalaciones de pozos de sondeo.

Expansión de la Producción Industrial en Asia Pacífico

El crecimiento manufacturero sustenta una demanda constante de bombas de proceso en plantas químicas, de alimentos y bebidas, y de electrónica. China registró un crecimiento de la producción industrial del 5,6% en el primer trimestre de 2025, liderado por un salto del 7,2% en la producción química que depende de diseños centrífugos y de diafragma resistentes a la corrosión. India puso en marcha 48 nuevas plantas de ingredientes farmacéuticos activos en 2024, cada una con especificaciones de bombas de lóbulos sanitarias o de cavidad progresiva que cumplen los criterios de buenas prácticas de fabricación actuales. Los fabricantes de semiconductores de Corea del Sur hicieron circular 1.200 millones de m³ de agua ultrapura mediante bombas sin sello de accionamiento magnético para reducir el riesgo de partículas. Vietnam atrajo USD 36.000 millones en inversión extranjera directa que impulsa pedidos de bombas para torres de enfriamiento y efluentes de tintes, mientras que Tailandia registró 1.200 aprobaciones de fábricas que requieren unidades higiénicas de acero inoxidable y sistemas de lavado. La relocalización hacia los miembros de la ASEAN está llevando a los parques industriales de Malasia e Indonesia a preinstalar salas de bombas compartidas, acortando el tiempo de puesta en marcha de los inquilinos.

Aumento del Gasto de Capital en Petróleo, Gas y Petroquímica

Los proyectos plurianuales de exploración y producción y de refinación están reservando grandes volúmenes de bombas conformes con la norma API-610. PETRONAS adjudicó USD 2.100 millones en contratos costa afuera durante 2024 que especifican unidades de inyección submarina y de transferencia en cubierta para servicio con gas ácido. La ONGC de India destinó USD 5.400 millones para desarrollar campos de aguas profundas que requieren centrífugas multietapa de alta presión. Sinopec de China puso en marcha un complejo de etileno de 10 millones de toneladas que eligió bombas API de acero inoxidable dúplex para el manejo de gas craqueado. Los exportadores de GNL en Australia dependen de diseños criogénicos capaces de operar a menos 162 °C, mientras que las actualizaciones de refinerías en Indonesia para combustibles Euro-5 demandan bombas de carga para hidrocraqueadores con impulsores endurecidos que extienden el tiempo medio entre revisiones a 36 meses.

Mandatos Gubernamentales de Eficiencia Energética y Ciudades Inteligentes

Las normas de eficiencia están redefiniendo las especificaciones hacia motores IE4, integración de velocidad variable y monitoreo en tiempo real. El mandato de China que cubre bombas de más de 7,5 kW eleva los precios iniciales, pero reduce los gastos de electricidad a lo largo de una década en una quinta parte.[3]Ministerio de Industria y Tecnología de la Información, "Aviso sobre la Promoción de Motores de Alta Eficiencia en Bombas Industriales," miit.gov.cn Las reglas Top Runner de Japón exigen mejoras de eficiencia del 5% anual, presionando a los proveedores rezagados. La norma SS 530:2024 de Singapur obliga a los edificios a incorporar paneles de control que rastreen la intensidad energética de las bombas. El programa de subvenciones de USD 120 millones de Malasia subsidia las modernizaciones con variadores de frecuencia para las empresas de servicios municipales, con el objetivo de lograr un ahorro del 30% para 2027. Corea del Sur está pilotando registros de bombas basados en cadena de bloques que almacenan el historial de energía y mantenimiento, mientras que India elabora etiquetas de clasificación por estrellas que introducirán una brecha de cumplimiento para el inventario heredado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Consumo de Energía y Gastos Operativos | -0.8% | China, India, Indonesia, Vietnam, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Base de Fabricación Local Fragmentada | -0.6% | India, Indonesia, Vietnam, Tailandia, Filipinas, Bangladés | Mediano plazo (2-4 años) |

| Restricciones de Fluoropolímeros Vinculados a PFAS en Revestimientos de Bombas | -0.4% | Japón, Corea del Sur, Australia, China, Singapur | Largo plazo (≥ 4 años) |

| Inestabilidad de Rutas Marítimas para Insumos de Fundición | -0.3% | Regional, aguda en islas y provincias del interior | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía y Gastos Operativos

Las tarifas industriales aumentaron entre un 8% y un 12% en las principales economías durante 2024, lo que llevó a los usuarios a extender los ciclos de mantenimiento y aplazar los reemplazos. China elevó las tarifas en horas pico a CNY 0,92/kWh, obligando a las plantas textiles a posponer las actualizaciones. La tarificación por hora del día en India penaliza el bombeo diurno, mientras que la eliminación del subsidio al diésel en Indonesia elevó los gastos operativos de los grupos electrógenos en un 18%. El costo del ciclo de vida de diez años de una unidad centrífuga de 100 kW en India supera ahora los USD 180.000, con la electricidad representando el 72% del total. Las empresas de servicios públicos en Vietnam y Tailandia están probando contratos de rendimiento energético que transfieren las garantías de ahorro a los proveedores. La presión de los gastos está acelerando la demanda de motores de alta eficiencia y modernizaciones con variadores de frecuencia, pero podría frenar las ventas por volumen a corto plazo.

Base de Fabricación Local Fragmentada

Más de 1.200 ensambladores indios en su mayoría pequeños y 340 empresas indonesias fijan precios de manera agresiva, pero tienen dificultades con la certificación ISO 9001 y el suministro oportuno de repuestos. Los comerciantes vietnamitas reetiquetan importaciones, lo que complica los reclamos de garantía cuando la humedad tropical y las fluctuaciones de voltaje causan fallas prematuras. La ausencia de catálogos de piezas estandarizados obliga a los grandes usuarios finales a mantener múltiples inventarios, inmovilizando capital de trabajo. El consejo de inversiones de Tailandia ahora ofrece incentivos fiscales a las empresas que cumplen con la Directiva Cosmética de la ASEAN, una medida que podría acelerar la consolidación. Las necesidades de mecanizado de precisión para los rotores de desplazamiento positivo mantienen al segmento dependiente de importaciones de Europa y Japón, sosteniendo costos de importación más elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: La Resiliencia de las Centrífugas Ancla el Crecimiento

Los modelos centrífugos capturaron el 55,2% de la participación del mercado de bombas en Asia Pacífico en 2024, y el segmento crecerá a una CAGR del 6,8% hasta 2030, ya que el rendimiento de alto caudal y bajo mantenimiento y la compatibilidad con variadores de frecuencia se alinean con los mandatos de eficiencia de las empresas de servicios públicos. Las variantes de carcasa partida permiten el intercambio de impulsores in situ, reduciendo el tiempo de parada de dos días a seis horas, una métrica convincente para los operadores de plantas de tratamiento. Las bombas de desplazamiento positivo cubren nichos de dosificación, lodos y fluidos viscosos donde el caudal constante supera el mayor mantenimiento. La actualización de las buenas prácticas de fabricación actuales en Japón impulsó a las plantas farmacéuticas hacia diseños de lóbulos, mientras que el sector lácteo de Corea del Sur adoptó bombas sanitarias 3-A con desmontaje sin herramientas. Los mineros de mineral de hierro de Australia encargaron 240 bombas de cavidad progresiva con revestimiento cerámico en 2024, demostrando durabilidad en nichos especializados.

La expansión de los requisitos de servicio abrasivo impulsa la adopción de rotores cerámicos y sellos de carburo de tungsteno. El aumento del 14% en los envíos de Ebara a las empresas de servicios de agua del Sudeste Asiático subraya el impulso centrífugo, ya que los impulsores de acero inoxidable abordan la corrosión por agua salobre en Vietnam e Indonesia. Mientras tanto, los fabricantes de equipos originales de bombas centrífugas incorporan sensores IoT para el monitoreo de eficiencia en tiempo real, facilitando contratos de rendimiento energético vinculados a reducciones garantizadas de kilovatios-hora.

Por Tecnología de Accionamiento: Predominio Eléctrico, Auge Renovable

Los motores eléctricos representaron una participación del 73,5% del mercado de bombas en Asia Pacífico en 2024, pero el crecimiento se modera a medida que los ciclos de reemplazo se extienden más allá de los 12 años en las zonas urbanas maduras. Las bombas solares y con respaldo de baterías se expanden a una CAGR del 9,3%, impulsadas por la adición de 18 GW solares de India, que permitió 42.000 sustituciones de diésel a solar y redujo 1,2 millones de toneladas de CO₂ anualmente.[4]Ministerio de Energías Nuevas y Renovables, "Informe Anual de Despliegue Solar 2024," mnre.gov.in Las minas a cielo abierto de Australia operan conjuntos híbridos solar-diésel que reducen el tiempo de funcionamiento de los grupos electrógenos en un 60%, ahorrando USD 120.000 por sitio cada año.

Las fluctuaciones de voltaje de ±15% en las redes rurales de India, Indonesia y Vietnam llevan a los fabricantes de equipos originales a ampliar la tolerancia de los motores e incorporar dispositivos de protección contra sobretensiones. Las bombas accionadas por diésel siguen siendo indispensables para el socorro en inundaciones móviles y la lucha contra incendios debido al acceso al combustible y al despliegue rápido. Las unidades sin sello y de accionamiento magnético crecen en los sectores del hidrógeno, los semiconductores y la farmacéutica al eliminar las emisiones fugitivas. El Centro de Investigación y Desarrollo de Nuevas Energías e Industrias de Japón probó baterías de litio-hierro-fosfato que mantienen seis horas de autonomía de riego nocturno, abordando la intermitencia solar. El punto de equilibrio económico se alcanza donde el diésel supera los USD 1,20/litro, lo que ahora es común en la mayor parte del Sudeste Asiático y las Islas del Pacífico.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Posición: La Superficie Lidera, las Sumergibles se Aceleran

Las bombas de superficie representaron el 58,7% de las instalaciones de 2024, ya que los operadores industriales y agrícolas prefieren la accesibilidad sobre el suelo para los frecuentes cambios de impulsor y los esquemas de toma multipunto. Los pedidos de bombas sumergibles crecerán a una CAGR del 7,0% hasta 2030, porque las funciones de pozos de sondeo, alcantarillado y control de inundaciones recompensan las huellas compactas y la supresión de ruido. La Misión Jal Jeevan de India especificó conjuntos sumergibles de 100 m de altura para 8,2 millones de conexiones rurales. Tailandia instaló 14.000 bombas de pozo de sondeo equipadas con variadores de frecuencia y sensores de humedad del suelo que redujeron el consumo de electricidad en un 28%.

Los diseños verticales en línea están reemplazando a las bombas horizontales de aspiración final en centros de datos, salas limpias y edificios de gran altura, donde liberan el 60% del espacio en el suelo y simplifican la tubería. La norma SS 530:2024 de Singapur exige paneles de control en tiempo real y alertas de mantenimiento predictivo, acelerando la adopción en línea. El enfriamiento del motor representa el principal obstáculo para las sumergibles en pozos poco profundos y efluentes de alta temperatura; las carcasas con camisa de agua y los cortes térmicos mitigan la sobrecarga. La agencia de control de inundaciones de Vietnam desplegó 1.800 sumergibles montados en remolques capaces de operación autónoma basada en telefonía celular, ilustrando el creciente valor de la movilidad.

Por Aplicación: El Agua Domina, Emerge la Diversificación

Los usos de agua y aguas residuales representaron el 47,4% de la demanda de 2024 y registrarán una CAGR del 6,6% hasta 2030 gracias a la rehabilitación de tuberías y la construcción de redes de alcantarillado en China, India e Indonesia. Las plantas químicas requieren bombas de acero dúplex, titanio o revestidas con ETFE con precios de USD 15.000 a USD 80.000, ilustrado por los contratos de plataformas costa afuera de USD 2.100 millones de PETRONAS que especifican unidades de inyección de gas ácido. Los sistemas HVAC absorben agua fría, y las bombas de agua de condensador están vinculadas al crecimiento de los centros de datos y los bienes raíces comerciales. El petróleo y el gas en exploración y producción y transporte dependen de centrífugas multietapa conformes con la norma API 610, mientras que los procesadores de alimentos demandan modelos sanitarios 3-A o EHEDG.

La minería requiere diseños de lodos resistentes a la abrasión, como se observa en los 1.400 pedidos de metal duro de Australia durante 2024. El reinicio nuclear de Japón requirió 320 bombas de refrigerante de reactor calificadas sísmicamente, y los fabricantes de semiconductores de Corea del Sur instalaron 2.600 conjuntos de agua ultrapura de accionamiento magnético. Los productos farmacéuticos consumen bombas de lóbulos y de cavidad progresiva listas para validación, totalizando 12.000 unidades en India durante 2024. La diversidad de aplicaciones obliga a los fabricantes de equipos originales a mantener líneas de productos y repuestos paralelos, elevando los gastos generales pero ampliando la resiliencia ante las caídas sectoriales.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

China mantuvo una participación del 39,9% del mercado de bombas en Asia Pacífico en 2024, impulsada por la escala de producción doméstica a pesar de los vientos en contra del sector inmobiliario. El gobierno destinó CNY 1,2 billones para infraestructura hídrica urbana, con el objetivo de alcanzar una cobertura de alcantarillado del 95% en las ciudades a nivel de prefectura para 2030. India lidera el crecimiento con una CAGR del 7,1%, financiada por bonos de infraestructura del gobierno central y licitaciones estatales de redes de agua que adelantan la adquisición. Los programas rurales requieren 2,4 millones de bombas, impulsando la integración local de motores y fundición en Coimbatore, Gujarat y Pune.

El presupuesto de renovación de USD 12.100 millones de Japón mantiene estables los volúmenes de reemplazo, con una demanda orientada hacia unidades habilitadas para IoT y de alta eficiencia energética. El plan de inversión petroquímica de USD 18.000 millones de Corea del Sur asegura bombas API de alta especificación. Malasia, Tailandia, Indonesia y Vietnam canalizan la inversión extranjera directa hacia parques industriales que preinstalan salas de bombas compartidas, reduciendo el tiempo de puesta en marcha de los inquilinos. La reubicación de la capital de Indonesia a Nusantara prevé USD 420 millones en gastos en bombas hasta 2028, mientras que el programa de agua no facturada de USD 2.100 millones de Malasia enfatiza las modernizaciones con variadores de frecuencia para reducir fugas.

Australia y Nueva Zelanda siguen representando nichos de alto valor para conjuntos robustos de lodos o drenaje, respaldados por la producción constante de mineral de hierro y productos lácteos, respectivamente. Filipinas, Bangladés y las naciones de las Islas del Pacífico importan bombas reacondicionadas para cubrir las brechas de capital, ahorrando entre un 40% y un 60% frente a las unidades nuevas, pero soportando una vida útil más corta y garantías irregulares. Los programas de remanufactura certificada que ofrecen pruebas documentadas y garantías limitadas están surgiendo como una solución intermedia.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Panorama Competitivo

Las multinacionales globales controlan aproximadamente entre el 35% y el 40% del mercado de bombas en Asia Pacífico, aprovechando materiales avanzados, plataformas IoT y contratos de rendimiento energético que justifican primas de precio del 20% al 30%. Los productores chinos explotan la integración vertical desde fundiciones hasta motores, con precios entre un 15% y un 25% más bajos, aunque se esfuerzan por superar las percepciones de calidad heredadas en los dominios API-610 y sanitario. Las empresas indias ahora exportan a África y Asia Occidental, a menudo mediante empresas conjuntas para acceder a tecnología de sellado y plataformas de monitoreo remoto.

Los espacios en blanco incluyen bombas para electrolizadores de hidrógeno, kits híbridos solares fuera de la red y módulos de modernización con variadores de frecuencia para bases de instalaciones heredadas. Marcas como Shimge y Zhejiang Doyin abordan nichos residenciales a través del comercio electrónico directo al consumidor y entrega en 48 horas, evitando los márgenes de los distribuidores. Grundfos reveló que el 62% de sus envíos de 2024 llevaban hardware de monitoreo remoto, demostrando que la conectividad es ahora convencional. La certificación ISO 9001 y API 610 sigue siendo un requisito previo para las grandes licitaciones, dividiendo las ofertas entre multinacionales calificadas y competidores regionales emergentes.

La inestabilidad del transporte marítimo y la regulación de PFAS intensifican los imperativos de integración vertical. Los actores de nivel medio sin capacidad de fundición o coberturas energéticas enfrentan una presión sobre los márgenes a medida que aumentan las primas de materias primas. Movimientos estratégicos como el lanzamiento de bombas sumergibles solares de Kirloskar y la expansión del centro de reparación de Perth de Sulzer subrayan el giro hacia los ingresos por servicios, amortiguando las ventas cíclicas de equipos.

Líderes de la Industria de Bombas en Asia Pacífico

Grundfos Holding A/S

Ebara Corporation

Kirloskar Brothers Ltd.

Xylem Inc.

Flowserve Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: En el marco de la iniciativa "Magel Tyala Solar Pump", el Gobierno de Maharashtra logró un hito histórico en el riego impulsado por energías renovables al completar un intento de récord Guinness. En un logro notable, el estado instaló 45.911 bombas de agua solares en tan solo un mes, estableciendo un récord como uno de los despliegues más rápidos y masivos del mundo.

- Noviembre de 2025: Investigadores chinos presentaron una innovadora bomba de calor híbrida eólico-solar, con mayor eficiencia energética y el potencial de reducir los costos de energía del hogar en más del 50%. Esta bomba de calor de vanguardia, que aprovecha tanto la energía eólica como la solar, es obra de científicos de la Universidad de Construcción de Shenyang y la Universidad Jiao Tong de Shanghái.

- Octubre de 2025: El gobierno de Tamil Nadu aprobó una asignación de INR 12,98 millones de rupias para establecer un centro de última generación dedicado a la fabricación avanzada de motores para bombas. La Asociación de Fabricantes de Ingeniería del Sur de India ha anunciado que el Centro Científico e Industrial de Pruebas e Investigación no solo proporcionará el terreno y el edificio para la iniciativa, sino que también asumirá el 10% del costo total del proyecto.

- Diciembre de 2024: A través de su subsidiaria de propiedad total, Aver Asia (S) Pte Ltd. (Aver Asia), Sumitomo Corporation tomó el control total, adquiriendo el 100% de las acciones de PT. Resource Equipment Indonesia (REL). REL se especializa en el alquiler de bombas de gran tamaño, principalmente para sitios mineros en toda Indonesia.

Alcance del Informe del Mercado de Bombas en Asia Pacífico

Las bombas, dispositivos mecánicos, convierten la energía para elevar, transportar o comprimir fluidos, ya sean líquidos o gases. Al transformar la energía mecánica en energía hidráulica o neumática, las bombas generan una diferencia de presión que impulsa los fluidos desde zonas de menor a mayor presión.

El mercado de bombas en Asia Pacífico está segmentado por tipo de bomba, tecnología de accionamiento, posición, aplicación y geografía. Por tipo de bomba, el mercado se segmenta en centrífuga y de desplazamiento positivo. Por tecnología de accionamiento, el mercado se segmenta en motor eléctrico, motor diésel/gas, solar/renovable y accionamiento magnético/sin sello. Por posición, el mercado se segmenta en superficial, sumergible y vertical en línea. Por aplicación, el mercado se segmenta en agua y aguas residuales, química y petroquímica, HVAC y servicios de edificios, petróleo y gas, alimentos y bebidas, minería y metales, generación de energía, farmacéutica y biotecnología, y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de bombas en Asia Pacífico en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Centrífuga |

| De Desplazamiento Positivo |

| Motor Eléctrico |

| Motor Diésel/Gas |

| Solar/Renovable |

| Accionamiento Magnético/Sin Sello |

| Superficial |

| Sumergible |

| Vertical en Línea |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| HVAC y Servicios de Edificios |

| Petróleo y Gas (Exploración y Producción, Transporte, Refinación) |

| Alimentos y Bebidas |

| Minería y Metales |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Farmacéutica y Biotecnología |

| Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Malasia |

| Tailandia |

| Indonesia |

| Vietnam |

| Australia |

| Resto de Asia Pacífico |

| Por Tipo de Bomba | Centrífuga |

| De Desplazamiento Positivo | |

| Por Tecnología de Accionamiento | Motor Eléctrico |

| Motor Diésel/Gas | |

| Solar/Renovable | |

| Accionamiento Magnético/Sin Sello | |

| Por Posición | Superficial |

| Sumergible | |

| Vertical en Línea | |

| Por Aplicación | Agua y Aguas Residuales |

| Química y Petroquímica | |

| HVAC y Servicios de Edificios | |

| Petróleo y Gas (Exploración y Producción, Transporte, Refinación) | |

| Alimentos y Bebidas | |

| Minería y Metales | |

| Generación de Energía (Térmica, Nuclear, Renovables) | |

| Farmacéutica y Biotecnología | |

| Otros | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas en Asia Pacífico en términos de valor?

Totaliza USD 35,32 mil millones en 2025 y se prevé que alcance USD 45,62 mil millones para 2030.

¿Qué tipo de bomba lidera la demanda regional?

Los modelos centrífugos representan el 55,2% de las ventas de 2024 debido a su versatilidad en aplicaciones de agua, HVAC y refrigeración.

¿Dónde se espera el crecimiento más rápido geográficamente?

Se proyecta que India registre la CAGR más rápida de la región, del 7,1%, hasta 2030, a medida que los bonos de infraestructura y las licitaciones de redes de agua aceleran la adquisición.

¿Están ganando verdadera tracción las bombas impulsadas por energías renovables?

Sí, las unidades solares y con respaldo de baterías crecen a una CAGR del 9,3%, especialmente en agricultura y minería remota.

¿Qué impulsa los ciclos actuales de reemplazo de bombas?

Los mandatos de control de inundaciones, las normas de eficiencia energética y la presión de los gastos operativos impulsada por las tarifas están llevando a las empresas de servicios públicos e industrias a adoptar diseños de alta eficiencia equipados con variadores de frecuencia.

¿Cómo están afectando las regulaciones de PFAS a las elecciones de materiales?

Las prohibiciones anticipadas están orientando a los compradores de bombas para servicio químico hacia revestimientos de ETFE y recubrimientos cerámicos, a pesar de un costo de material entre un 18% y un 25% más elevado.

Última actualización de la página el: