Tamaño y Participación del Mercado de Bombas en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

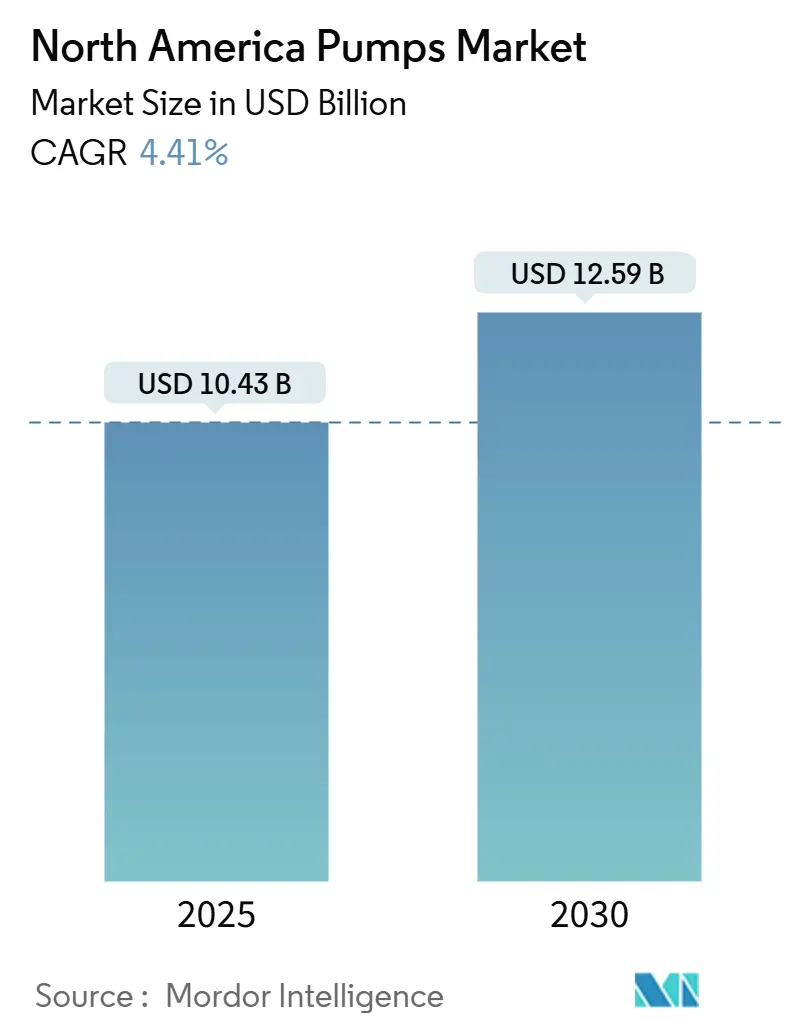

| Tamaño del Mercado (2025) | 10.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas en América del Norte por Mordor Intelligence

El tamaño del Mercado de Bombas en América del Norte se estima en USD 10,43 mil millones en 2025, y se espera que alcance USD 12,59 mil millones en 2030, a una CAGR del 4,41% durante el período de pronóstico (2025-2030).

Esta expansión del mercado de bombas en América del Norte está impulsada por los mandatos federales de calidad del agua, el repunte de la producción de esquisto y la inversión en corredores de hidrógeno que requieren equipos especializados de alta presión. Las empresas de servicios municipales que aceleran el cumplimiento de las normas sobre PFAS, los usuarios agrícolas que migran hacia la irrigación solar y los mineros que demandan soluciones de drenaje más profundas están redefiniendo las especificaciones de licitación en todo el mercado de bombas en América del Norte. Al mismo tiempo, los fabricantes de equipos originales (OEM) están integrando sensores del Internet Industrial de las Cosas (IIoT) que reducen el tiempo de inactividad, mientras que la volatilidad en los precios del níquel y el ajuste del mercado laboral moderan los márgenes a corto plazo. La dinámica competitiva en el mercado de bombas en América del Norte se mantiene moderada, ya que los cinco principales proveedores concentran aproximadamente el 40% de los ingresos y recurren cada vez más a contratos de mantenimiento predictivo para asegurar ingresos por servicios.

Conclusiones Clave del Informe

- Por tipo de bomba, los diseños centrífugos capturaron el 53,1% de la participación del mercado de bombas en América del Norte en 2024; las alternativas de desplazamiento positivo registrarán la CAGR más rápida del 5,2% hasta 2030.

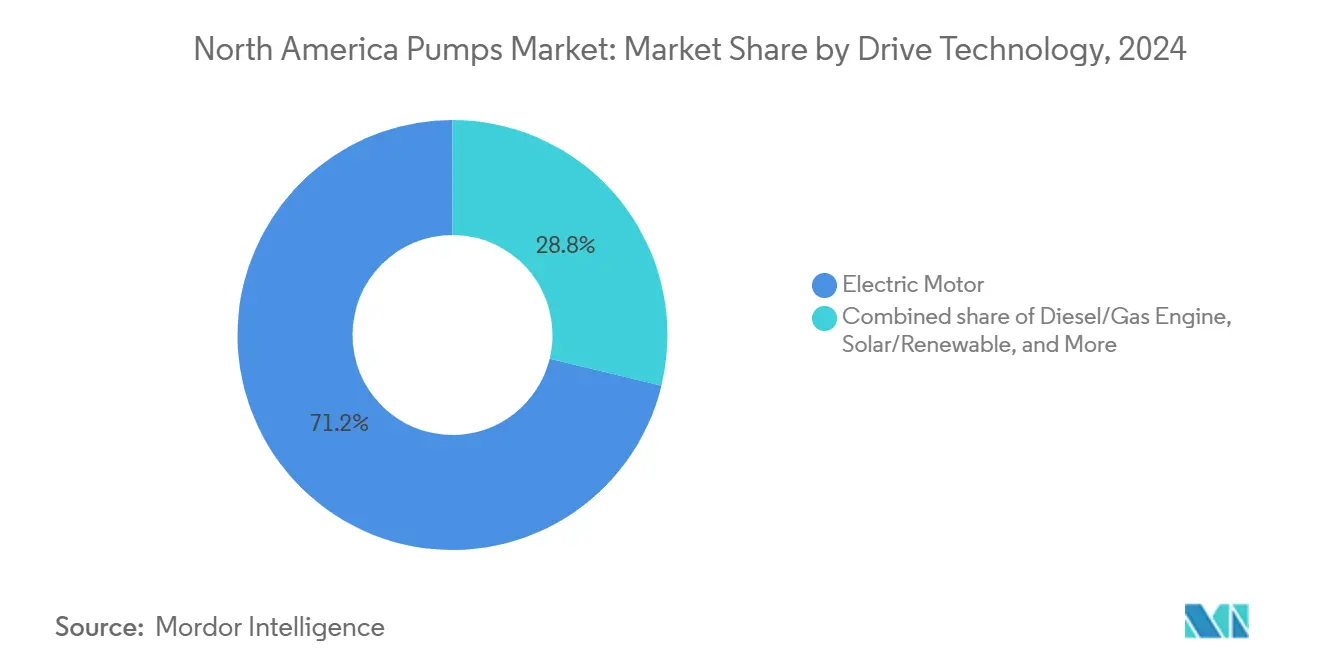

- Por tecnología de accionamiento, las bombas con motor eléctrico representaron el 71,2% del tamaño del mercado de bombas en América del Norte en 2024, mientras que la energía solar y otras renovables se expandirán a una CAGR del 5,7% hasta 2030.

- Por posición, las unidades montadas en superficie mantuvieron el 59,6% de los ingresos en 2024, aunque los modelos sumergibles están en camino de alcanzar una CAGR del 6,2%, la más alta dentro de esta segmentación.

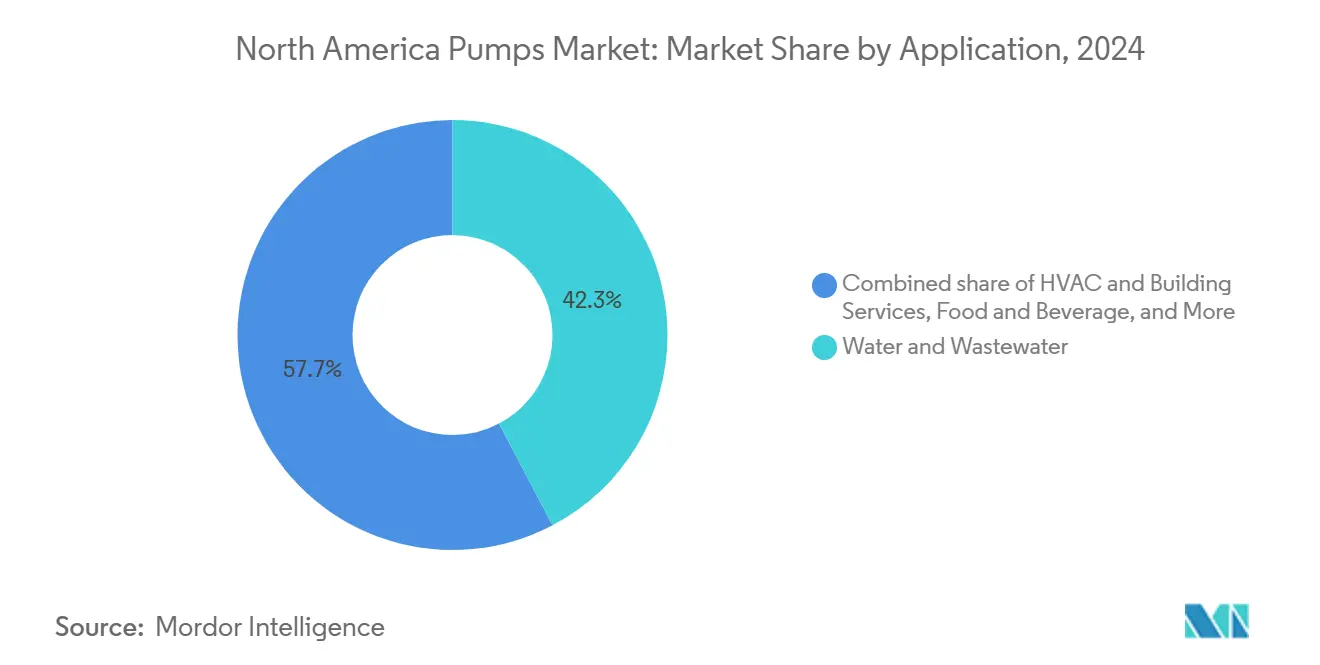

- Por aplicación, agua y aguas residuales representaron el 42,3% del tamaño del mercado de bombas en América del Norte en 2024 y avanzan a una CAGR del 5% respaldadas por normas federales más estrictas.

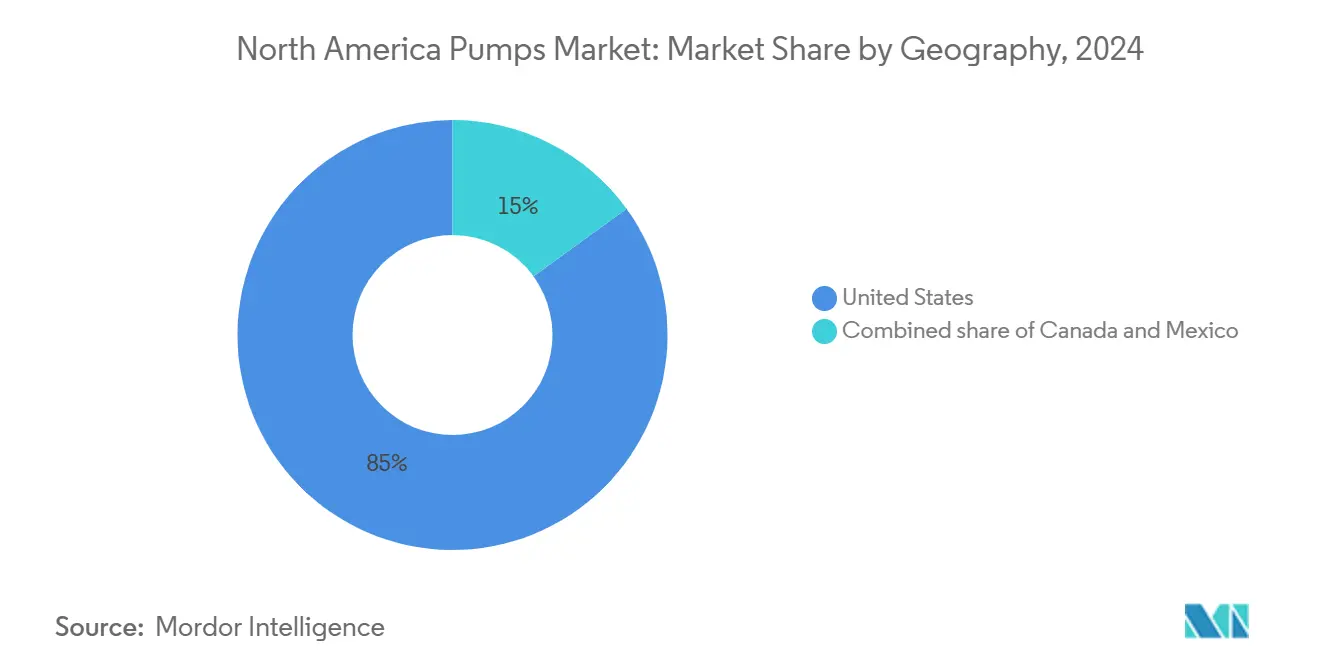

- Por geografía, Estados Unidos lideró con el 85% de los ingresos y crece al 4,7%, superando a Canadá y México gracias a las sostenidas asignaciones de infraestructura.

Tendencias e Información del Mercado de Bombas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización industrial y adopción de IIoT | +0.8% | Medio Oeste de Estados Unidos, Costa del Golfo; Sur de Ontario | Mediano plazo (2-4 años) |

| Resurgimiento de la recuperación del petróleo de esquisto | +0.6% | Permian, Bakken, Eagle Ford | Corto plazo (≤ 2 años) |

| Mandatos federales de tratamiento de agua por PFAS | +1.2% | A nivel nacional, mayor concentración en el Noreste y los Grandes Lagos | Largo plazo (≥ 4 años) |

| Plataformas de mantenimiento predictivo habilitadas por IA | +0.7% | Corredores industriales de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Construcción de gasoductos de hidrógeno | +0.4% | Centros de la Costa del Golfo, California | Largo plazo (≥ 4 años) |

| Proyectos piloto de desalinización modular en sitio | +0.3% | Costas de California, Florida y Texas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización Industrial y Adopción de IIoT

Los fabricantes están incorporando chips de computación en el borde y sensores inalámbricos de vibración en bombas centrífugas y de desplazamiento positivo, reduciendo el tiempo medio de reparación en un 25% y extendiendo la vida útil de los sellos en un 30% en proyectos piloto de campo en 2024. El 62% de los gerentes de planta de América del Norte tiene la intención de modernizar los activos heredados con pasarelas IIoT para 2026, impulsados por incentivos de seguros y reportes corporativos de sostenibilidad. La convergencia de las pilas de tecnología operativa y de tecnología de la información expone los activos a amenazas cibernéticas, lo que impulsa la certificación IEC 62443 y las alianzas con proveedores especializados en seguridad.[1]Comisión Electrotécnica Internacional, "Normas de Ciberseguridad IEC 62443," iec.ch Las bombas equipadas con firmware de detección de anomalías ahora generan primas porque los ataques de ransomware a empresas de servicios de agua aumentaron un 40% en 2024. Los análisis por suscripción están transformando los modelos de ingresos; a lo largo del ciclo de vida, los servicios de datos pueden superar los ingresos del hardware original en tres años.

Resurgimiento de la Recuperación del Petróleo de Esquisto

La producción de crudo de Estados Unidos promedió 13,2 millones de barriles por día en diciembre de 2024, impulsando la demanda de bombas sumergibles eléctricas y de cavidad progresiva que toleran altas relaciones gas-petróleo.[2]Administración de Información Energética de EE. UU., "Datos de Producción de Petróleo," eia.gov Los operadores especifican piezas de desgaste de carburo de tungsteno y estatores de elastómero clasificados para 180 °C, duplicando la vida útil en operación y reduciendo los costos de reacondicionamiento en USD 1,5 millones por pozo. Ochocientos kilómetros de nuevas tuberías de recolección puestas en servicio en 2024 requieren impulsores multietapa que suministren 60 bar de descarga. Dado que los precios de equilibrio en el Permian cayeron por debajo de USD 40 por barril, los productores ahora optimizan los sistemas de elevación artificial con variadores de frecuencia y sensores de fondo de pozo que se conectan directamente a plataformas en la nube.

Mandatos Federales de Tratamiento de Agua por PFAS

La norma de la Agencia de Protección Ambiental de abril de 2024 obliga a 6.000 sistemas de agua de EE. UU. a agregar trenes de carbón activado granular o intercambio iónico para 2029, lo que desencadena un aumento en bombas de transferencia de alto caudal, bombas de retrolavado y unidades de dosificación química.[3]Agencia de Protección Ambiental de EE. UU., "Regulación Nacional Primaria de Agua Potable sobre PFAS," epa.gov Solo Nueva Jersey destinó USD 400 millones en 2024 para remediación, especificando estaciones que procesan 50 millones de litros por día. Los OEM ahora comercializan piezas en contacto con el fluido certificadas bajo ANSI/NSF 61, como carcasas de acero inoxidable 316L, para evitar la contaminación secundaria. Las extensiones requeridas del tiempo de contacto llevan a las empresas de servicios públicos a aumentar las capacidades de las bombas en un 30%, fomentando la demanda de marcos más grandes y motores de servicio con inversor.

Plataformas de Mantenimiento Predictivo Habilitadas por IA

Los modelos de aprendizaje automático que analizan datos de vibración y potencia están pronosticando fallas en rodamientos con hasta dos semanas de anticipación, reduciendo los paros de emergencia en un 35% en programas piloto en plantas de Dow y BASF. Los algoritmos procesan señales de acelerómetros a 25 kHz y separan el desgaste normal de las firmas de cavitación mediante redes neuronales convolucionales. Dado que las paradas no planificadas cuestan USD 250.000 por hora, incluso las modernizaciones de sensores por USD 50.000 generan un retorno rápido. La interoperabilidad de los modelos de datos mejoró después de que el Foro de Automatización de Procesos Abiertos publicara en 2024 un esquema unificado, facilitando el análisis en flotas mixtas. Los distribuidores ahora se asocian con institutos técnicos comunitarios para capacitar a técnicos en ciencia de datos, ayudando a cerrar las brechas de habilidades señaladas por la Oficina de Estadísticas Laborales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de aleaciones a base de níquel | -0.5% | Sector químico y costa afuera en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para modernización de bombas | -0.7% | A nivel nacional en Estados Unidos, aguda en el Cinturón del Óxido y la Costa del Golfo | Mediano plazo (2-4 años) |

| Incertidumbre en la política energética de México | -0.3% | Proyectos de transporte intermedio a nivel nacional | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en bombas conectadas | -0.2% | Infraestructura crítica de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Aleaciones a Base de Níquel

El níquel promedió entre USD 16.800 y USD 22.400 por tonelada métrica en 2024, una oscilación del 33% que infló los costos de las bombas de súper dúplex y Hastelloy.[4]Bolsa de Metales de Londres, "Precios y Datos del Níquel," lme.com Un aumento del 10% en el níquel eleva el gasto en materiales de una bomba química de 500 hp en USD 12.000, comprimiendo el margen bruto del 28% al 22%, a menos que entren en vigor las cláusulas de ajuste de precios. Algunos OEM optan por bronce de aluminio-níquel o acero revestido de cerámica para usos no críticos, pero estas aleaciones no resisten los entornos marinos con alto contenido de cloruros. La cobertura en mercados de futuros añade entre el 2% y el 3% a los precios de oferta, y los contratistas de ingeniería, adquisiciones y construcción de la Costa del Golfo exigen cada vez más contratos a precio fijo con ventanas de entrega de 18 meses, aumentando la exposición a la volatilidad de los metales.

Escasez de Mano de Obra Calificada para Modernización de Bombas

Estados Unidos registró 87.000 puestos vacantes de mecánicos de maquinaria industrial en 2024, una vacancia del 15% que prolongó la puesta en marcha de bombas hasta seis semanas.[5]Oficina de Estadísticas Laborales de EE. UU., "Mecánicos de Maquinaria Industrial," bls.gov Las tareas de alta precisión, como la alineación láser dentro de 0,05 mm y el equilibrado dinámico de grandes impulsores, enfrentan una escasez aguda, ya que el 40% de los técnicos experimentados se jubilará para 2027. Los paquetes de instalación llave en mano ofrecidos por los distribuidores ahora conllevan primas de costo del 8% al 10%, pero garantizan el cumplimiento de los plazos. Los módulos de bombas entregados probados en fábrica y prealimentados reducen las horas de trabajo en sitio en un 60%, lo que resulta cada vez más atractivo donde los artesanos no están disponibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: Dominio de las Centrífugas Anclado en las Modernizaciones Municipales

Las unidades centrífugas capturaron el 53,1% de la participación del mercado de bombas en América del Norte en 2024 y están proyectadas para crecer a una CAGR del 5,2% hasta 2030. Este segmento del mercado de bombas en América del Norte se beneficia de que las empresas de servicios públicos eligen diseños de aspiración final ANSI B73.1 con impulsores de acero inoxidable 316 que toleran el cloro y el ozono en los procesos de oxidación avanzada. Las bombas de desplazamiento positivo, aunque mantienen el resto de los ingresos, conservan nichos en la inyección de polímeros, el manejo de alimentos viscosos y los sistemas de uso único para biofarmacéuticos que eliminan la contaminación cruzada a pesar de los mayores costos de consumibles.

La plataforma RedRaven de Flowserve incorpora sensores inalámbricos que predicen la falla de sellos con 14 días de anticipación, aumentando la confiabilidad de las centrífugas y ganando licitaciones municipales donde el costo del ciclo de vida supera al gasto de capital. Los códigos de eficiencia energética dificultan la adopción de bombas de desplazamiento positivo en ciertos estados, ya que el deslizamiento inherente genera una eficiencia de cable a agua entre un 10% y un 15% inferior a la de las centrífugas de referencia. Sin embargo, los modelos de cavidad progresiva y peristálticos siguen siendo indispensables en biorreactores y en la transferencia de chocolate, protegiendo los fluidos sensibles al cizallamiento.

Por Tecnología de Accionamiento: La Energía Solar Gana Terreno en la Agricultura Fuera de la Red

Los motores eléctricos representaron el 71,2% del tamaño del mercado de bombas en América del Norte en 2024, gracias a los variadores de frecuencia maduros que reducen la energía en cargas fluctuantes. Las unidades accionadas por energía solar, aunque representan una porción menor, se expanden un 5,7% anualmente a medida que las subvenciones del Departamento de Agricultura de EE. UU. compensan la mitad del costo fotovoltaico para la irrigación en estados desérticos.[6]Departamento de Agricultura de EE. UU., "Programas de Energía Renovable," usda.gov Los envíos solares de Franklin Electric aumentaron un 35% en 2024 hacia ranchos en Arizona, Nuevo México y California, donde los agricultores evitan la volatilidad del diésel y las emisiones.

Los motores diésel y de gas aún sirven a campos petroleros remotos, pero enfrentan costos logísticos de combustible crecientes y normas de emisiones más estrictas. Un subconjunto sin sello, las bombas de accionamiento magnético, cumple con los mandatos de cero emisiones en servicios de semiconductores y productos químicos, reduciendo las fugas de compuestos orgánicos volátiles en un 98% y cumpliendo con el reglamento de calidad del aire de la Costa Sur de California, aunque las primas de hasta el 80% limitan una adopción más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Posición: Auge de los Sumergibles Vinculado al Drenaje Minero

Los equipos montados en superficie mantuvieron el 59,6% de los ingresos en 2024, pero los modelos sumergibles superarán al segmento con una CAGR del 6,2%, reflejando pozos de cobre y litio más profundos en Nevada y Arizona. Al eliminar las restricciones de altura de aspiración, los sumergibles operan por debajo del nivel del agua, evitando la cavitación a profundidades superiores a 300 m y reduciendo el ruido en el sitio.

Los mineros ahora especifican impulsores de metal duro y recubrimientos resistentes a la abrasión que extienden los intervalos de revisión a 12.000 horas, mientras que los proyectos piloto de desalinización costera eligen carcasas de súper dúplex para resistir la corrosión por cloruros, intercambiando un mayor gasto de capital del 25% por ahorros a lo largo de la vida útil al eliminar los ánodos de sacrificio. Las bombas verticales en línea sirven a los circuitos de HVAC de edificios de gran altura donde las limitaciones de espacio impiden el uso de marcos horizontales y el cumplimiento del estándar de Liderazgo en Energía y Diseño Ambiental exige un bajo rendimiento de ruido.

Por Aplicación: Agua y Aguas Residuales Lideran Impulsadas por Vientos Regulatorios Favorables

Los proyectos de agua y aguas residuales generaron el 42,3% del tamaño del mercado de bombas en América del Norte en 2024 y liderarán el crecimiento al 5% hasta 2030 a medida que las plantas abordan los umbrales de PFAS y la revisión de la Norma de Plomo y Cobre. Los operadores químicos y petroquímicos, que representan aproximadamente el 18% de la demanda, especifican bombas API 610 con sellos Plan 53B para el cumplimiento de emisiones fugitivas.

Los servicios de edificios están reemplazando los circuladores heredados por bombas con motor de conmutación electrónica que reducen la energía en un 70%, alineándose con el mandato de eficiencia de 2024 del Departamento de Energía de EE. UU. El petróleo y el gas representan el 15% de los ingresos, impulsados por los yacimientos de esquisto y las terminales de gas natural licuado, mientras que los procesadores de alimentos dependen de diseños higiénicos certificados 3-A para líneas de lácteos y bebidas. Las aplicaciones mineras requieren bombas multietapa de 100 bar para tuberías de relaves, y las plantas de energía demandan unidades calificadas por ASME con bases sísmicas en estaciones nucleares de la Costa Oeste. Los productores farmacéuticos prefieren bombas de uso único y de accionamiento magnético tras la guía de biológicos de la Administración de Alimentos y Medicamentos de 2024, que aceleró la adopción de la fabricación continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos dominó el mercado de bombas en América del Norte con el 85% de los ingresos en 2024 y registra una CAGR del 4,7% hasta 2030, ya que la Ley de Infraestructura Bipartidista canaliza USD 50 mil millones hacia proyectos de agua potable. La sequía en el Oeste intensifica la inversión en desalinización, mientras que el Cinturón del Óxido destina fondos hacia la contención de desbordamientos de aguas pluviales, ambos generando demanda específica de bombas. Los estados productores de esquisto representan el 60% de los pedidos en la fase de extracción, vinculando el volumen a la volatilidad del precio del petróleo. Los centros de hidrógeno respaldados por USD 7 mil millones en subvenciones del Departamento de Energía requerirán bombas criogénicas, lo que podría inyectar USD 200 millones en demanda incremental para 2028.

Canadá representa aproximadamente el 10% de la facturación regional. El presupuesto de Ottawa de 2024 reservó CAD 6 mil millones (USD 4,4 mil millones) para infraestructura hídrica, priorizando los sistemas de las Primeras Naciones en Ontario y Quebec.[7]Infraestructura Canadá, "Plan de Inversión en Canadá," infrastructure.gc.ca Las arenas petrolíferas de Alberta requieren bombas clasificadas para 200 °C para la espuma de betún, concentrando los pedidos en un puñado de OEM, mientras que las construcciones de exportación de gas natural licuado en Columbia Británica demandan unidades centrífugas criogénicas para la nueva terminal de Kitimat.

México aporta el 5% restante, limitado por políticas energéticas que favorecen a la empresa de servicios públicos estatal Comisión Federal de Electricidad sobre la generación privada, lo que ralentiza la adquisición de bombas para plantas de ciclo combinado. Sin embargo, la relocalización de plantas de electrónica y automóviles en Nuevo León y Guanajuato impulsa la instalación de bombas de HVAC y enfriamiento de procesos certificadas bajo las normas de eficiencia NOM-006-ENER.[8]Gobierno de México, "Normas de Eficiencia Energética – NOM-006-ENER," gob.mx Los estados del norte que enfrentan escasez de agua invierten en bombeo de aguas subterráneas y esquemas de reutilización, aunque las brechas de financiamiento limitan la escala en comparación con los programas de EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de bombas en América del Norte muestra una concentración moderada: Flowserve, Xylem, ITT, Pentair y Grundfos concentran aproximadamente el 40% de los ingresos, dejando espacio para especialistas en nichos de lodos, solar y sanitario. La adquisición de Evoqua por USD 7,5 mil millones por parte de Xylem en octubre de 2024 creó un proveedor de soluciones de agua verticalmente integrado con análisis digitales incluidos. El IIoT RedRaven de Flowserve complementa su cartera ANSI con predicción de vida útil de sellos basada en vibración que reduce el tiempo de inactividad entre un 20% y un 30%.

Las solicitudes de patentes señalan un giro hacia rodamientos magnéticos e impulsores de compuesto cerámico; Sulzer registró 12 patentes en EE. UU. en 2024 sobre sistemas de rodamientos sin contacto clasificados para 100.000 horas entre fallas, apuntando a líneas nucleares y farmacéuticas estériles.[9]Oficina de Patentes y Marcas de EE. UU., "Base de Datos de Patentes," uspto.gov La infraestructura de hidrógeno representa un espacio de crecimiento sin explotar: las bombas criogénicas capaces de gestionar hidrógeno líquido a -253 °C actualmente solo son suministradas a escala por Ebara y Nikkiso, lo que otorga a los primeros participantes un paraguas de precios. Las necesidades de desalinización modular requieren sumergibles de súper dúplex montados en módulo que reducen la mano de obra en campo en un 60%, un punto óptimo para fabricantes medianos versados en la corrosión costera.

El cumplimiento de ciberseguridad bajo IEC 62443 está emergiendo como un diferenciador en licitaciones, generando primas del 8% al 10% en ofertas del sector químico y energético donde la exposición al ransomware es significativa. Los disruptores como EDDY Pump aprovechan geometrías sin obstrucción para manejar lodos mineros con un 70% de sólidos en peso, reduciendo los reemplazos de anillos de desgaste y captando la atención de los mineros del cinturón de cobre.

Líderes de la Industria de Bombas en América del Norte

Flowserve Corporation

Xylem Inc.

Grundfos Holding A/S

ITT Inc.

KSB SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Pierce Manufacturing Inc., una subsidiaria de Oshkosh Corporation, anunció la entrega de su bomba número 4.000 de la Configuración Definitiva Pierce (PUC). Este pedido hito, facilitado por el distribuidor de Pierce Hughes Fire Equipment, ahora sirve al Departamento de Bomberos del Condado de Clark (CCFD) en Nevada.

- Noviembre de 2025: Unibloc Hygienic Technologies lanzó su última oferta: la línea Unibloc CleanPlus. Estas bombas atienden a los sectores cosmético, farmacéutico y de camiones cisterna, con énfasis en la durabilidad y las operaciones sanitarias.

- Agosto de 2025: Pioneer Pump presentó una nueva línea de bombas industriales, ahora certificadas para cumplir con la norma NSF/ANSI 61, diseñadas específicamente para aplicaciones municipales y de agua potable.

- Marzo de 2025: Eaton comenzó a distribuir bombas hidráulicas de caudal variable Bezares (95-130 cc/rev) en toda América del Norte, dirigidas a camiones de recolección de residuos y equipos agrícolas con control de detección de carga para ahorro de energía.

Alcance del Informe del Mercado de Bombas en América del Norte

Las bombas, dispositivos mecánicos, convierten energía para elevar, transportar o comprimir fluidos, ya sean líquidos o gases. Al transformar la energía mecánica en energía hidráulica o neumática, las bombas generan una diferencia de presión que impulsa los fluidos desde zonas de menor presión hacia zonas de mayor presión.

El mercado de bombas en América del Norte está segmentado por tipo de bomba, tecnología de accionamiento, posición, aplicación y geografía. Por tipo de bomba, el mercado se segmenta en centrífuga y desplazamiento positivo. Por tecnología de accionamiento, el mercado se segmenta en motor eléctrico, motor diésel/gas, solar/renovable y accionamiento magnético/sin sello. Por posición, el mercado se segmenta en superficial, sumergible y vertical en línea. Por aplicación, el mercado se segmenta en agua y aguas residuales, química y petroquímica, HVAC y servicios de edificios, petróleo y gas, alimentos y bebidas, minería y metales, generación de energía, farmacéuticos y biotecnología, y otros. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de bombas en América del Norte en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Centrífuga |

| Desplazamiento Positivo |

| Motor Eléctrico |

| Motor Diésel/Gas |

| Solar/Renovable |

| Accionamiento Magnético/Sin Sello |

| Superficial |

| Sumergible |

| Vertical en Línea |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| HVAC y Servicios de Edificios |

| Petróleo y Gas (Extracción, Transporte Intermedio, Refinación) |

| Alimentos y Bebidas |

| Minería y Metales |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Farmacéuticos y Biotecnología |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Bomba | Centrífuga |

| Desplazamiento Positivo | |

| Por Tecnología de Accionamiento | Motor Eléctrico |

| Motor Diésel/Gas | |

| Solar/Renovable | |

| Accionamiento Magnético/Sin Sello | |

| Por Posición | Superficial |

| Sumergible | |

| Vertical en Línea | |

| Por Aplicación | Agua y Aguas Residuales |

| Química y Petroquímica | |

| HVAC y Servicios de Edificios | |

| Petróleo y Gas (Extracción, Transporte Intermedio, Refinación) | |

| Alimentos y Bebidas | |

| Minería y Metales | |

| Generación de Energía (Térmica, Nuclear, Renovables) | |

| Farmacéuticos y Biotecnología | |

| Otros | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas en América del Norte en 2025?

El tamaño del mercado de bombas en América del Norte se sitúa en USD 10,43 mil millones en 2025 y está proyectado para crecer hasta USD 12,59 mil millones para 2030.

¿Qué tipo de bomba lidera la demanda en la región?

Los diseños centrífugos dominan con el 53,1% de los ingresos en 2024 y siguen siendo la opción preferida para usuarios municipales e industriales.

¿Qué factor regulatorio está impulsando las nuevas adquisiciones de bombas municipales?

La norma PFAS de la Agencia de Protección Ambiental de 2024 obliga a miles de sistemas de agua de EE. UU. a modernizar los trenes de tratamiento, impulsando la demanda de bombas de alto caudal.

¿Dónde está experimentando el bombeo solar la adopción más rápida?

La irrigación agrícola fuera de la red en Arizona, Nuevo México y California está adoptando sumergibles solares a una CAGR del 5,7%.

¿Qué país fuera de Estados Unidos está creciendo más rápido?

Canadá se beneficia de CAD 6 mil millones en financiamiento federal para infraestructura hídrica, impulsando la demanda de bombas en Ontario y Quebec.

¿Qué tendencia tecnológica está transformando el servicio posventa?

Las plataformas de mantenimiento predictivo habilitadas por IA ahora pronostican fallas en rodamientos con dos semanas de anticipación, reduciendo las paradas no planificadas en un tercio.

Última actualización de la página el: