Tamaño y Participación del Mercado de Válvulas Criogénicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

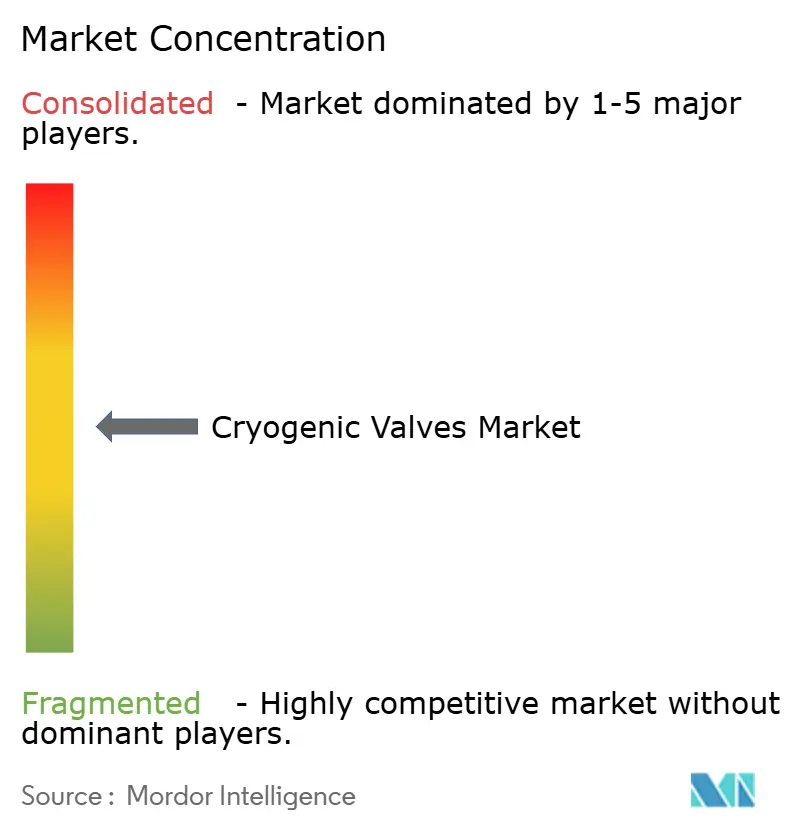

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas Criogénicas por Mordor Intelligence

El tamaño del Mercado de Válvulas Criogénicas fue valorado en USD 3,27 mil millones en 2025 y se estima que crecerá desde USD 3,41 mil millones en 2026 hasta alcanzar USD 4,19 mil millones en 2031, a una CAGR del 4,24% durante el período de previsión (2026-2031). El aumento de la inversión en terminales de gas natural licuado (GNL), proyectos de hidrógeno verde y expansiones petroquímicas sustenta esta trayectoria constante. Las instalaciones a gran escala requieren cada una cientos de válvulas capaces de sellar a temperaturas inferiores a –150 °C, y los propietarios prefieren proveedores capaces de certificar productos rápidamente para múltiples códigos. Asia-Pacífico sigue siendo el mayor comprador regional de equipos, mientras que América del Norte ofrece oportunidades de alto valor vinculadas a plantas piloto de hidrógeno. Los productores capaces de combinar profundidad de ingeniería criogénica con servicios posventa están obteniendo contratos premium, ya que los usuarios finales buscan fiabilidad a largo plazo y mantenimiento con tiempos de respuesta rápidos.

Conclusiones Clave del Informe

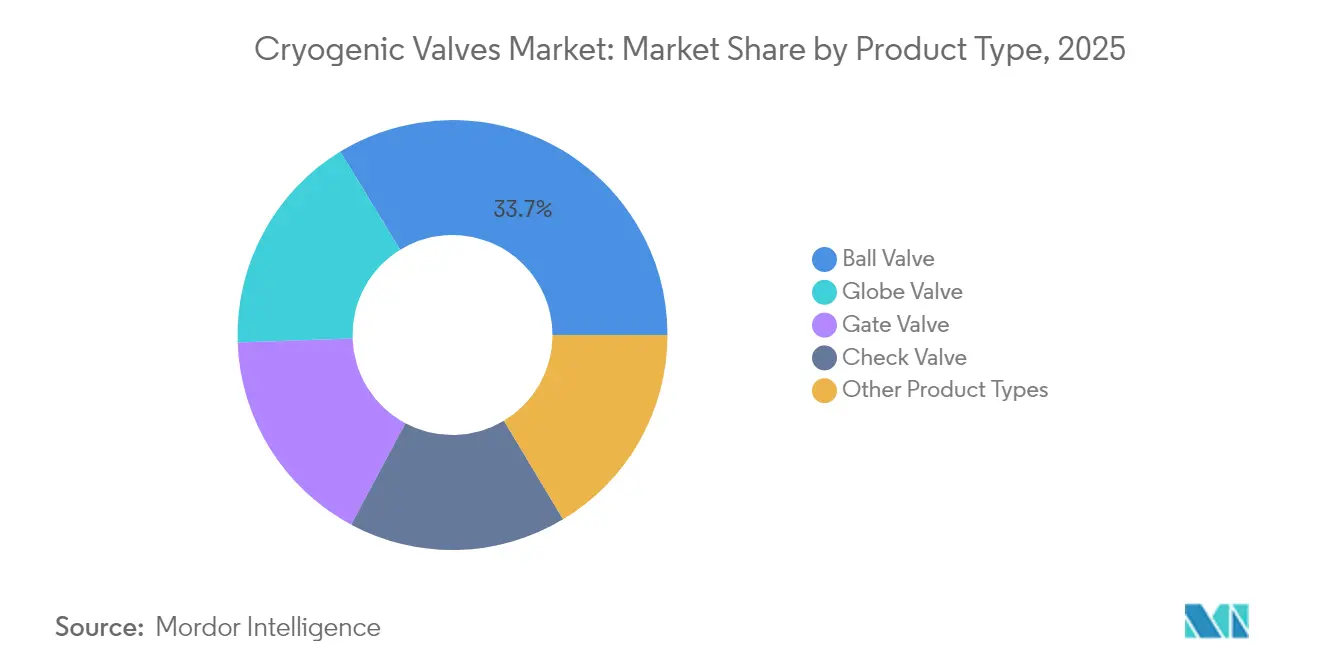

- Por tipo de producto, las válvulas de bola lideraron con el 33,74% de la cuota del mercado de válvulas criogénicas en 2025; se proyecta que las válvulas de globo registren la CAGR más rápida del 5,18% hasta 2031.

- Por accionamiento, los sistemas manuales representaron el 59,10% del tamaño del mercado de válvulas criogénicas en 2025, mientras que se prevé que el accionamiento neumático se expanda a una CAGR del 5,33% entre 2026-2031.

- Por gas manejado, el GNL representó el 44,92% del tamaño del mercado de válvulas criogénicas en 2025, mientras que las aplicaciones de hidrógeno están previstas para crecer a una CAGR del 5,62% hasta 2031.

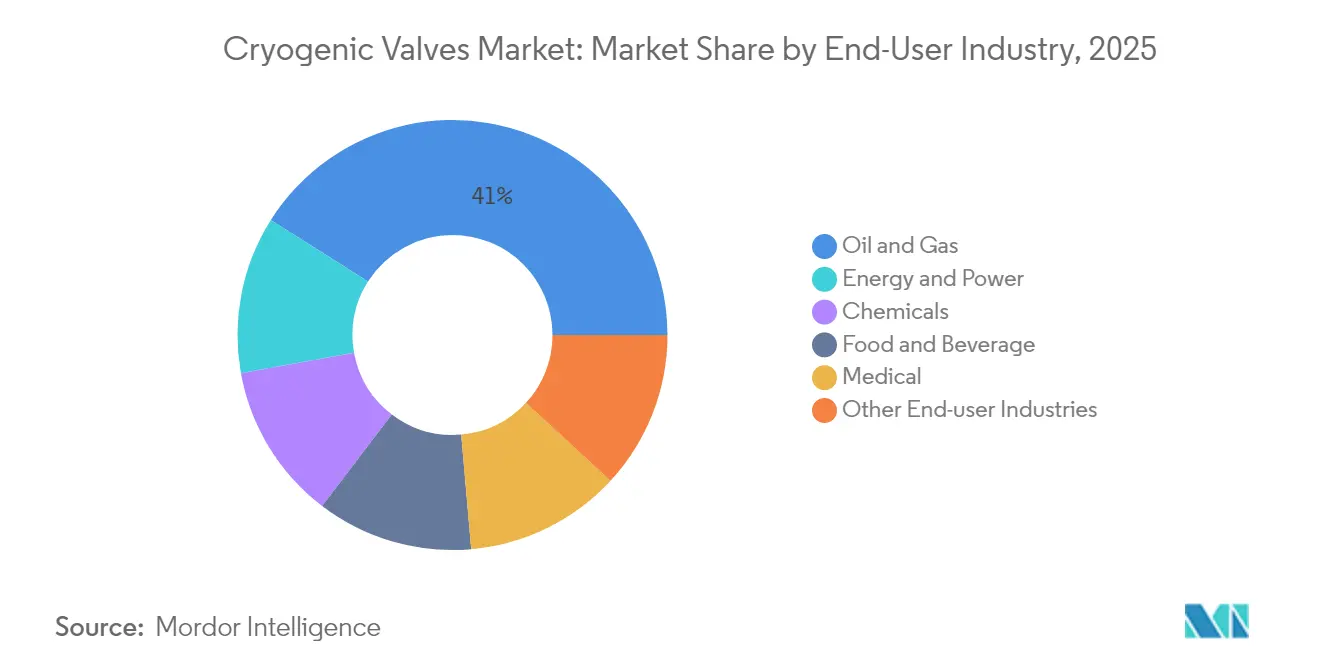

- Por usuario final, el sector de petróleo y gas mantuvo el 41,02% del tamaño del mercado de válvulas criogénicas en 2025; las instalaciones de energía y electricidad registran la perspectiva de CAGR más alta del 5,12%.

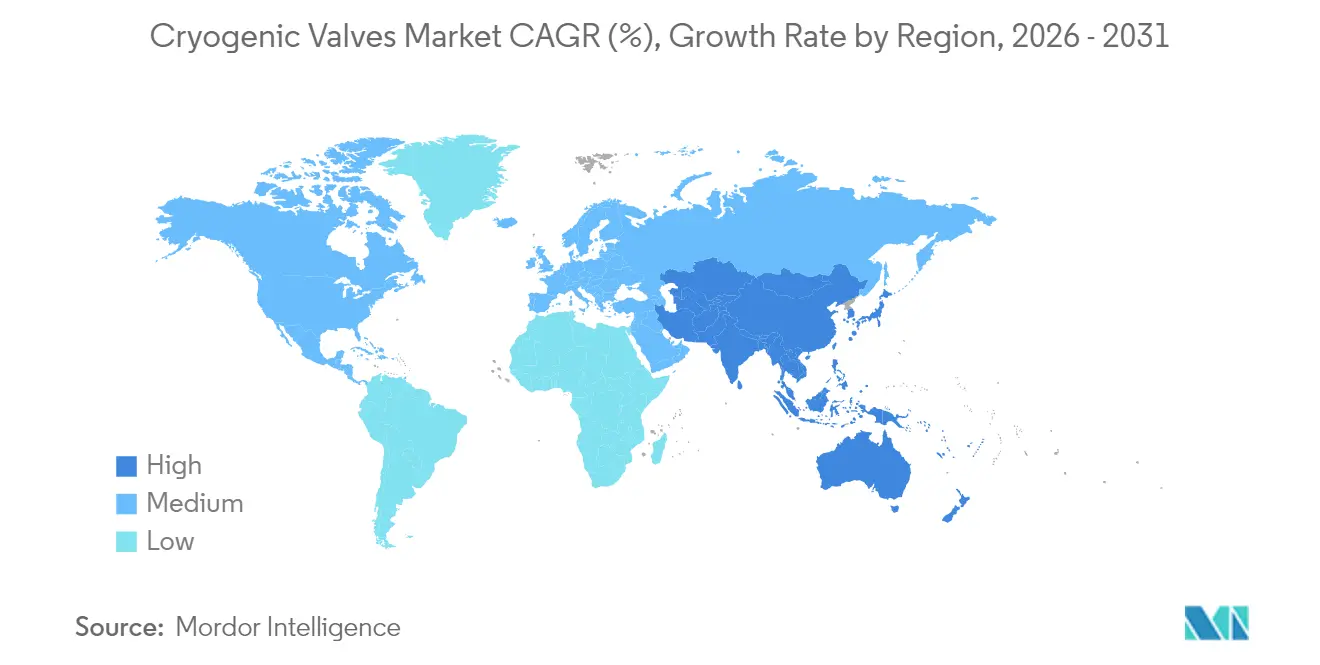

- Por geografía, Asia-Pacífico retuvo el 26,10% de la cuota del mercado de válvulas criogénicas en 2025 y es la región de más rápido crecimiento con una CAGR del 5,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Válvulas Criogénicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las inversiones en infraestructura de GNL | +1.8% | Global; enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento en la demanda de gas industrial | +1.2% | Global; fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aceleración del pipeline de proyectos de la economía del hidrógeno | +0.9% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adiciones de capacidad en plantas petroquímicas y de gas especial | +0.7% | Global; enfoque en Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Abastecimiento de GNL a pequeña escala en puertos globales | +0.5% | En todo el mundo a lo largo de las principales rutas marítimas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Infraestructura de GNL

Las expansiones previstas entre 2024-2028 elevarán la capacidad global de licuefacción de GNL en un 40%, con Estados Unidos superando a Qatar como principal exportador mientras Asia-Pacífico adquiere la mayor parte de los cargamentos incrementales. Baker Hughes obtuvo USD 5.600 millones en contratos de equipos de GNL para dos trenes en Luisiana, lo que ilustra el apetito de los contratistas por socios de válvulas con experiencia en campo capaces de garantizar un rendimiento de ultra-baja fuga[1]Baker Hughes, "Presentación para Inversores del Cuarto Trimestre de 2024," bakerhughes.com. Se prevé que la demanda de abastecimiento marino supere los 16 millones de toneladas anuales para 2030, lo que lleva a los puertos a especificar conjuntos de transferencia criogénica automatizados que integran válvulas de cierre de emergencia. Enterprise Products Partners está ampliando la capacidad de refrigeración del Canal de Houston Ship en 300.000 bbl/d, generando nuevos pedidos de válvulas de cierre de triple offset clasificadas hasta –162 °C. La actualización Fadhili de Saudi Aramco por USD 7.700 millones añadirá 1,3 Bcf/d de procesamiento de gas dulce, con cada tren equipado con circuitos de flujo criogénico redundantes para manejar refrigerantes mixtos.

Crecimiento en la Demanda de Gas Industrial

Las cuatro unidades modulares de separación de aire de Air Liquide en Texas entregarán 9.000 t/d de oxígeno al complejo de hidrógeno bajo en carbono de ExxonMobil y generarán la mayor corriente de argón del continente, creando una demanda de ciclo largo en los fabricantes de válvulas capaces de certificar para servicio de oxígeno[2]Air Liquide, "Gran Inversión en Unidades de Separación de Aire en Texas," airliquide.com. La expansión del sector sanitario mantiene en aumento el consumo de oxígeno líquido, y los hospitales exigen diseños de válvulas que eviten la emisión de partículas en los circuitos de pacientes. Los procesadores de alimentos prefieren túneles de nitrógeno líquido para la congelación ultrarrápida, con válvulas que toleran ciclos térmicos rápidos hasta –196 °C manteniendo acabados higiénicos. Las plantas de separación de aire impulsadas por energías renovables requieren un control de regulación de respuesta rápida para que los operadores puedan ajustar la producción en función de las tarifas fluctuantes de la red eléctrica.

Aceleración del Pipeline de Proyectos de la Economía del Hidrógeno

El Consorcio H-Mat del Departamento de Energía de EE. UU. informa que el almacenamiento criogénico de hidrógeno alcanza 73,46 kg/m³ a –223 °C, casi duplicando la densidad gaseosa e intensificando la demanda de válvulas de alta presión de cero fugas. La NASA planea una instalación de pruebas de hidrógeno dedicada en el Centro de Investigación Glenn para apoyar la propulsión aeronáutica, aprovechando cinco décadas de experiencia criogénica que los proveedores deben replicar en equipos comerciales. Horizonte Europa está financiando licuefactores con un objetivo de consumo energético de 8–10 kWh/kg, un cambio significativo que empleará cientos de válvulas de globo de precisión para el control de flujo subenfriado. Los desarrolladores de tanques criogénicos comprimidos a 700 bar especifican aleaciones de acero inoxidable de alta presión con empaquetaduras de bajas emisiones. La investigación universitaria sobre sistemas de alimentación de hidrógeno sin bomba ilustra las futuras oportunidades de válvulas de tipo instrumental en todo el sector del transporte.

Adiciones de Capacidad en Plantas Petroquímicas y de Gas Especial

El complejo Baytown de Air Liquide por USD 850 millones proporcionará 9.000 t/d de O₂ y 6.500 t/d de N₂, además de argón, xenón y kriptón, con cada corriente segregada por fraccionamiento a baja temperatura que depende de conjuntos de válvulas de cierre hermético. El proyecto Fadhili de Saudi Aramco elevará la producción de azufre en 2.300 t/d, lo que requiere aleaciones capaces de resistir tanto el choque térmico como la corrosión por gas ácido. Enterprise Products Partners está añadiendo servicios separados de gas flash, propano y butano, ampliando la combinación de metalurgia de válvulas necesaria para operaciones de múltiples grados. La incorporación de circuitos de captura de carbono lleva a los operadores a seleccionar válvulas calificadas para ciclos de cambio de fase de CO₂ a temperaturas bajo cero, ampliando aún más las especificaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de seguridad y cumplimiento normativo | –0.8% | Global; estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad del precio del acero inoxidable y el níquel | –0.6% | Centros de fabricación globales, especialmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas en la cadena de suministro de componentes soldados al vacío | –0.4% | Global; las aplicaciones especializadas son las más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de Seguridad y Cumplimiento Normativo

La norma ASME B31.3 exige materiales sometidos a pruebas de impacto por debajo de –425 °F; las válvulas conformes utilizan acero inoxidable austenítico o aleaciones de aluminio comprobadas mediante ensayos Charpy. La actualización de 2025 de la norma ASME VIII introduce nuevos estudios de casos criogénicos, lo que lleva a los diseñadores a añadir bonetes más gruesos o sellos de fuelle para satisfacer las nuevas reglas. La norma MSS SP-158-2021 requiere pruebas de gas a alta presión que incrementan los costes de desarrollo, aunque las empresas de servicios públicos insisten cada vez más en la certificación para reducir el riesgo de interrupciones. El Código 49 CFR de EE. UU. obliga a las válvulas a mantener la presión de prueba del tanque sin fugas y a incluir protecciones robustas contra daños mecánicos, condicionando las opciones de diseño en remolques. Los ciclos de recertificación quinquenal para válvulas de seguridad generan ingresos recurrentes por servicios, pero elevan los costes de propiedad para los operadores pequeños. Los fabricantes más pequeños tienen dificultades para mantenerse al día con el trabajo de codificación en múltiples jurisdicciones, lo que otorga a las marcas establecidas una ventaja competitiva.

Volatilidad del Precio del Acero Inoxidable y el Níquel

Las oscilaciones del precio del níquel de más del 40% durante 2024 generaron dificultades presupuestarias para los proyectos de válvulas sujetos a contratos de ingeniería, adquisición y construcción a precio fijo. Los grados austeníticos 304L y 316L siguen siendo dominantes debido a su ductilidad y resistencia a la tenacidad a –196 °C, aunque su volatilidad de costes está acelerando la investigación en opciones de acero inoxidable dúplex y bronce-aluminio que podrían reducir el gasto en materias primas en un 15%. Los principales fabricantes de equipos originales firman ahora acuerdos de suministro plurianuales para garantizar el tonelaje y cubrir los picos de costes, mientras que algunos invierten en fundiciones de precisión propias para reducir el riesgo de disponibilidad de componentes fundidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Válvulas de Bola Mantienen el Liderazgo Mientras las Válvulas de Globo se Aceleran

Las válvulas de bola mantuvieron una cuota dominante del 33,74% del mercado de válvulas criogénicas en 2025, gracias a su comprobado cierre hermético y mantenimiento sencillo. Los fabricantes suministran diseños de vástago extendido que aíslan el asiento de los gases licuados en ebullición, reduciendo la acumulación de hielo y el daño al asiento. La serie Fisher HP de Emerson utiliza anillos de PTFE energizados por resorte para mantener el cierre Clase VI a –198 °C. Las válvulas de globo, aunque con una base instalada menor, se espera que crezcan a una CAGR del 5,18% a medida que los proyectos de licuefacción de hidrógeno favorecen su precisión de regulación. Se prevé que el tamaño del mercado de válvulas criogénicas para válvulas de globo se amplíe notablemente en plantas piloto que producen 8–10 t/h de hidrógeno líquido, cada una de las cuales requiere control de flujo variable para gestionar el calor de conversión orto-para.

Las mejoras técnicas continúan en ambas líneas. Los fabricantes de válvulas de bola están añadiendo sellos de bonete de grafito certificados según la norma ISO 15848-1 Clase A para emisiones fugitivas ultra-bajas, un factor importante para los operadores que buscan créditos de criterios ambientales, sociales y de gobernanza (ESG). Los fabricantes de equipos originales de válvulas de globo están implementando obturadores perfilados que ofrecen características de porcentaje igual, mejorando la estabilidad del proceso en expansores de múltiples etapas. Las válvulas de compuerta y de retención conservan usos especializados: las válvulas de compuerta acomodan líneas de carga de GNL de paso completo de hasta 42 pulgadas, mientras que las válvulas de retención criogénicas de doble placa evitan el retroceso de flujo en los circuitos de recirculación de gas de evaporación. Las válvulas de mariposa y de tapón especiales cubren nichos como el servicio de helio a densidad ultra-baja donde se requiere un par muy bajo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Accionamiento: Los Sistemas Manuales Dominan Aunque el Impulso Neumático Crece

Los operadores de engranajes manuales y volantes representaron el 59,10% del mercado de válvulas criogénicas en 2025, valorados por su simplicidad y capacidad de seguridad intrínseca ante cortes de energía. Los terminales de exportación de GNL dependen de válvulas de aislamiento manuales para asegurar las líneas de carga durante emergencias en el muelle. Sin embargo, el segmento crece lentamente a medida que los propietarios de instalaciones buscan la operación remota para reducir el personal. El accionamiento neumático se expandirá a una CAGR del 5,33% hasta 2031, aprovechando el aire de planta o el nitrógeno para ofrecer tiempos de carrera rápidos bajo lógica de fallo cerrado. Los sitios de hidrógeno prefieren accionamientos neumáticos para evitar los riesgos de ignición asociados a los motores eléctricos.

Los actuadores eléctricos logran una adopción especializada donde la retroalimentación de posición rica en datos es esencial, como en los túneles de congelación de nitrógeno gestionados digitalmente que ajustan con precisión el flujo para mantener la textura del producto. Las soluciones híbridas que acoplan una caja de engranajes desembragable a un accionamiento neumático combinan la anulación manual con la velocidad automatizada, captando la demanda en instalaciones de doble uso. Los fabricantes de equipos originales incorporan cada vez más posicionadores inteligentes que miden la fricción del vástago y el recuento de ciclos, alimentando los historiadores de planta que generan órdenes de trabajo de servicio antes de que se produzcan fugas. Este modelo de mantenimiento predictivo fortalece los vínculos posventa y eleva los ingresos de por vida por válvula instalada.

Por Gas: El GNL Mantiene el Liderazgo Mientras el Hidrógeno Marca el Ritmo de Crecimiento

Las aplicaciones de GNL generaron el 44,92% del tamaño del mercado de válvulas criogénicas en 2025. Cada tren de licuefacción integra más de 800 válvulas de proceso, aislamiento y seguridad clasificadas para –162 °C, asegurando una base sustancial de reemplazos a medida que las instalaciones más antiguas de la Costa del Golfo y Australia alcanzan sus ciclos de revisión. El hidrógeno, actualmente menor, está preparado para la CAGR más rápida del 5,62% hasta 2031. El mercado de válvulas criogénicas está respondiendo con nuevas aleaciones que reducen la fragilización por hidrógeno mientras mantienen la tenacidad a baja temperatura, junto con tecnología de sello de fuelle que limita la pérdida de masa fugitiva a menos de 1 × 10⁻⁶ sccs.

El nitrógeno líquido y el oxígeno siguen siendo vitales aunque con sectores de crecimiento más lento. Los usuarios finales de alimentos, electrónica y sanidad exigen acabados internos ultra-limpios, lo que lleva a los proveedores de válvulas a pulir las partes en contacto con el fluido hasta Ra ≤ 0,4 µm. Los gases especiales como el helio, el xenón y el neón, aunque pequeños en volumen, alcanzan precios premium; las válvulas aquí deben proteger contra las microfugas que desperdiciarían producto con un coste de USD 20–100 por m³. En general, la amplitud de la cartera en múltiples gases criogénicos mejora la resiliencia del proveedor frente al gasto cíclico en cualquier grupo de materias primas.

Por Industria de Usuario Final: Petróleo y Gas Sigue Siendo el Mayor, la Transición Energética Impulsa el Sector Eléctrico

Las empresas de petróleo y gas poseían el 41,02% del mercado de válvulas criogénicas en 2025. Los terminales de licuefacción de GNL, regasificación y exportación de gas licuado de petróleo (GLP) generan pedidos repetitivos de alto valor para válvulas de bola y de compuerta de 8 a 12 pulgadas diseñadas para servicio de clase 900. Sin embargo, la CAGR más rápida del 5,12% reside en energía y electricidad, impulsada por plantas de demostración de hidrógeno a escala de servicios públicos y unidades de separación de aire vinculadas a energías renovables. Estos proyectos prefieren válvulas de globo combinadas con actuadores digitales para modular el flujo en respuesta a las oscilaciones de la producción eólica y solar.

Los productores químicos aplican la separación criogénica para extraer corrientes de argón, kriptón y CO₂, utilizando colectores multipuerto repletos de válvulas de aguja de pequeño diámetro. Los procesadores de alimentos y bebidas adoptan túneles de nitrógeno líquido para la preservación de la calidad, seleccionando válvulas de bola higiénicas con sellos conformes con la Administración de Alimentos y Medicamentos (FDA) para procedimientos de limpieza en sitio. Los hospitales y fabricantes de medicamentos requieren válvulas de oxígeno y nitrógeno certificadas para servicio sin lubricación, ampliando los nichos de ingresos especializados. Las instalaciones de pruebas aeroespaciales utilizan helio hasta –270 °C, un extremo que exige materiales de vástago a medida. La diversificación en estos sectores amortigua a los proveedores frente a la volatilidad en los megaproyectos de GNL.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico controló el 26,10% del mercado de válvulas criogénicas en 2025 y se proyecta que se expanda a una CAGR del 5,48% hasta 2031. La reversión de la política de gas a energía eléctrica de China y la demanda impulsada por las olas de calor en India están reviviendo el crecimiento de las importaciones, mientras que Japón y Corea del Sur invierten en centros de recarga que reposicionan cargamentos procedentes de Estados Unidos. Los trenes de licuefacción envejecidos de Australia entran en ciclos de renovación, impulsando los servicios posventa de válvulas. Las hojas de ruta gubernamentales de hidrógeno en China, Corea del Sur y Australia generan licitaciones incrementales para válvulas de globo de alta presión en sitios de licuefactores piloto.

América del Norte se beneficia de que Estados Unidos se convierte en el mayor exportador mundial de GNL y de la agresiva financiación federal para centros de hidrógeno. Los proyectos de licuefacción en instalaciones existentes de la Costa del Golfo estipulan la membresía en la Asociación de Fabricantes de Válvulas de América del Norte, favoreciendo a los proveedores nacionales con inventarios locales. La inversión de Air Liquide en Baytown más múltiples proyectos de construcción y propiedad de oxígeno líquido a mediana escala mantienen una demanda constante de válvulas para gas industrial. El primer envío de GNL de Canadá previsto para 2027 desde Columbia Británica añadirá demanda en el hemisferio occidental.

Europa, a pesar de las menores importaciones de GNL en 2024, se compromete fuertemente con el hidrógeno. La capacidad planificada de 10 GW de electrolizadores en Alemania se vincula a esquemas de licuefacción y almacenamiento subterráneo, cada uno especificando válvulas de aislamiento de ultra-baja fuga. Horizonte Europa financia ensayos de tanques móviles de hidrógeno líquido entre España y los Países Bajos, generando pedidos especializados de válvulas para manejo de carga. Los puertos nórdicos aceleran la implantación del abastecimiento de GNL en apoyo de las alianzas de navegación de corredor verde.

Oriente Medio y África son testigos de importantes proyectos de procesamiento de gas en nuevas instalaciones. La expansión Fadhili de Saudi Aramco, el Campo Norte Sur de Qatar y múltiples complejos petroquímicos omaníes necesitan metalurgia criogénica duradera que resista los compuestos de gas ácido. Abu Dabi está explorando el amoníaco azul, que importará filosofías de diseño de los trenes de GNL a los paquetes de válvulas. En África, la planta de GNL terrestre de Mozambique, una vez que se estabilice la seguridad, promete un nuevo ciclo de adquisición de válvulas.

América del Sur sigue siendo incipiente pero prometedora. Brasil contempla unidades flotantes de almacenamiento y regasificación para gestionar los déficits estacionales de gas, requiriendo módulos compactos de válvulas criogénicas. El esquisto de Vaca Muerta en Argentina podría eventualmente alimentar proyectos de barcazas de exportación de GNL, aunque la incertidumbre en los plazos modera la demanda a corto plazo. El sector minero de Chile investiga el oxígeno líquido para la eficiencia de los procesos, presentando perspectivas de válvulas pequeñas pero de alto margen.

Panorama regulatorio

Las válvulas criogénicas se rigen por una combinación de normas de equipos a presión, rendimiento a bajas temperaturas, seguridad contra incendios y transporte que varían según la jurisdicción, pero convergen en las pruebas de tipo, la tenacidad del material y la integridad frente a fugas. En Europa, el cumplimiento normativo de las válvulas como accesorios a presión suele alinearse con la Directiva de Equipos a Presión (PED) 2014/68/UE de la UE, respaldada por requisitos armonizados para válvulas como la norma EN 16668:2025 para válvulas industriales metálicas. A nivel global, referencias de diseño y ensayo específicas para servicio criogénico, como ISO 28921-1 para válvulas de aislamiento de baja temperatura e ISO 21011 para válvulas de servicio criogénico, alimentan las especificaciones de adquisición para GNL, gases industriales y licuefacción de hidrógeno.

En 2025-2026, la actividad normativa también se amplió en torno a la actuación y la gobernanza de seguridad. La ISO emitió normas actualizadas de interfaz de válvulas y cajas de engranajes en febrero de 2026 (ISO 22109:2026 para cajas de engranajes de válvulas, ISO 5210:2026 para acoples de actuadores multivuelta e ISO 5211:2026 para acoples de actuadores de cuarto de vuelta), reforzando los requisitos de interoperabilidad para paquetes automatizados de válvulas criogénicas. En Estados Unidos, las instalaciones de fluidos criogénicos se rigen mediante códigos contra incendios como NFPA 55, adoptados a través de códigos estatales o de instalaciones (por ejemplo, OAC 1301:7-7-55), mientras que el transporte de líquidos criogénicos en cilindros se regula conforme a 49 CFR 173.316, lo que condiciona el diseño de válvulas y control de presión para remolques y cilindros.

Análisis de la cadena de valor

La cadena de valor de las válvulas criogénicas comienza con insumos de aleaciones y componentes (aceros inoxidables austeníticos, aleaciones con contenido de níquel, aleaciones de aluminio y elementos blandos como sellos de PTFE/PCTFE), y luego avanza a través de fundición o forjado, mecanizado de precisión, fabricación de tapa extendida y calificación criogénica especializada. Los fabricantes luego realizan pruebas de tipo e inspección para cumplir con los requisitos de proyecto y normativos, incluyendo comúnmente pruebas criogénicas BS 6364 a alrededor de -196 °C, junto con ISO 28921-1/2 y combinaciones impulsadas por el proyecto como API 6D para válvulas de tuberías, antes del ensamblaje final, embalaje y documentación.

Los usuarios finales dependen de EPC e integradores de equipos empaquetados (trenes de GNL, cajas frías, unidades de separación de aire y licuefactores de hidrógeno), que se apoyan en distribuidores y redes de servicio de OEM para repuestos, recertificación y trabajos de parada de planta. La captura de valor es más fuerte en válvulas y conjuntos de ingeniería, donde la documentación, la calificación y la confiabilidad impulsan las decisiones de adquisición, mientras que los segmentos de válvulas de consumo enfrentan mayor competencia de precios. Los puntos de diferenciación se concentran en la capacidad de ensayo, la soldadura especializada y las interfaces de camisa de vacío, y el acceso a subcomponentes calificados como piezas soldadas al vacío y sistemas de empaquetadura de baja emisión. El cumplimiento reciente de proyectos refleja cómo las grandes construcciones de GNL y procesamiento de gas movilizan la cadena de extremo a extremo, incluyendo a AMPO POYAM VALVES, que suministró más de 200 válvulas criogénicas altamente diseñadas para la terminal de recepción de GNL de Caofeidian Xintian en China (incluidas válvulas de bola de entrada superior de gran tamaño), y que fue seleccionada para suministrar válvulas de ingeniería para el trabajo de CCUS de Tangguh Ubadari vinculado a BP en Indonesia, ambos casos respaldando la demanda de cumplimiento con doble estándar y ciclos de certificación más rápidos.

Panorama Competitivo

La consolidación está remodelando el mercado de válvulas criogénicas. La fusión de iguales en acciones entre Chart Industries y Flowserve, valorada en USD 19.000 millones, crea una entidad verticalmente integrada que abarca bombas de proceso, válvulas y servicios posventa, con sinergias de costes anuales esperadas de USD 300 millones en tres años. La adquisición anterior de MOGAS Industries por parte de Flowserve por USD 290 millones refuerza la capacidad de aislamiento para servicio severo, posicionando al grupo para aplicaciones de hidrógeno. PSG, propiedad de Dover, adquirió Cryogenic Machinery Corp, y OPW compró Marshall Excelsior, ampliando sus carteras de energía limpia.

La diferenciación tecnológica sigue siendo vital. El diseño de obturador equilibrado Fisher HP de Emerson mantiene un control preciso bajo diferenciales de 300 bar, mientras que las válvulas de globo de entrada superior de Samson AG permiten el cambio de componentes internos in situ, reduciendo el tiempo de inactividad en un 40%. Empresas emergentes como HeLIUM Cryogenics comercializan enfriadores Stirling en miniatura que integran microválvulas propietarias, señalando un futuro de refrigeración descentralizada. Baker Hughes aprovecha los compresores más los paquetes de válvulas en ofertas llave en mano, ganando contratos de GNL de múltiples trenes por valor de USD 5.600 millones.

El servicio sigue siendo un pilar de ingresos. El grupo combinado Chart-Flowserve espera que el 42% de las ventas provengan de contratos posventa, lo que refleja la preferencia de los operadores por repuestos agrupados y programas de inspección anuales. Los fabricantes de equipos originales implementan cada vez más gemelos digitales que registran los ciclos de las válvulas y predicen el desgaste del asiento, fortaleciendo la fidelización de los clientes. A nivel regional, los fabricantes japoneses mantienen reputaciones de primer nivel en válvulas de oxígeno construidas en sala limpia; las empresas europeas lideran en conjuntos con camisa de vacío; y las marcas estadounidenses dominan el aislamiento de GNL de gran diámetro.

La intensidad competitiva es moderada: los cinco principales proveedores controlan conjuntamente aproximadamente el 55% de la capacidad de licuefacción instalada, mientras que cientos de especialistas locales atienden segmentos de nicho como depósitos Dewar y congeladores de laboratorio. La presión de precios persiste en las válvulas de bola de uso general, pero los proyectos de hidrógeno y aeroespaciales de alta especificación generan márgenes premium. Los proveedores capaces de apoyar la certificación rápida para ASME, CE-PED y KGS simultáneamente capturan oportunidades multicontinentales.

Líderes de la Industria de Válvulas Criogénicas

Emerson Electric Co.

Baker Hughes

Flowserve Corporation

Velan

Samson AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La licuefacción de hidrógeno, las cajas frías de separación de aire y las construcciones relacionadas con el GNL están impulsando requisitos hacia un control de fugas más estricto, clases de presión más altas y un mantenimiento más modular. El lanzamiento en abril de 2026 por parte de Emerson de la válvula criogénica de entrada superior Fisher IC2 para tareas de cajas frías muestra el enfoque de los proveedores en soluciones mantenibles y de ultra baja temperatura, y también ofrece un punto de referencia para paquetes integrados de válvulas y actuación especificados por EPC y OEM de cajas frías. Las entregas del proyecto ADNOC MERAM, incluidas 116 válvulas criogénicas de ingeniería en 2025-2026, subrayan la demanda regional de válvulas de aislamiento y control criogénicas calificadas. Por separado, el desarrollo de la tecnología de válvulas Dragonfly por parte del UK Actuation Lab, que comenzó en 2025, indica trabajo en curso en torno a la actuación de baja emisión y diseños enfocados en emisiones fugitivas.

Desarrollos recientes del sector

- Abril de 2026: Emerson lanzó la válvula de control criogénica de entrada superior Fisher IC2 para aplicaciones de caja fría en producción de GNL, licuefacción de hidrógeno y separación de aire, con rendimiento hasta -269 °C y cierre hermético. El lanzamiento establece un punto de referencia alto para paquetes integrados de válvulas en servicio criogénico.

- Junio de 2025: Chart Industries y Flowserve anunciaron una fusión de iguales totalmente en acciones, ampliando capacidades en tecnologías de proceso industrial, incluidas válvulas y servicios de posventa. El acuerdo extiende el alcance del dúo en infraestructura de GNL, gases industriales e hidrógeno.

- Noviembre de 2024: Crane Co. completó la adquisición de Technifab Products, añadiendo capacidades de tuberías con aislamiento al vacío y sistemas de válvulas criogénicas a su cartera. El movimiento amplía los paquetes criogénicos de ingeniería de Crane Co. para proyectos de gas industrial, GNL e hidrógeno.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca válvulas diseñadas para controlar el flujo en servicio a temperaturas muy bajas, donde se requiere cierre hermético, prevención de fugas e integridad del material para el manejo de gases licuados en entornos industriales y energéticos.

Exclusiones del alcance: excluimos las válvulas industriales generales que no están diseñadas, certificadas o vendidas para servicio a temperatura criogénica, junto con equipos aguas abajo no relacionados, como tanques, vaporizadores o sistemas de tuberías.

Descripción general de la segmentación

- Por Tipo de Producto

- Válvula de Bola

- Válvula de Compuerta

- Válvula de Globo

- Válvula de Retención

- Otros Tipos de Productos

- Por Accionamiento

- Manual

- Neumático

- Eléctrico

- Por Gas

- Nitrógeno Líquido

- Gas Natural Licuado

- Hidrógeno

- Oxígeno

- Otros Gases

- Por Industria de Usuario Final

- Petróleo y Gas

- Energía y Electricidad

- Productos Químicos

- Alimentos y Bebidas

- Médico

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de la demanda y precisar los supuestos que puedan verificarse de manera consistente año tras año. Recurrimos a fuentes públicas y oficiales, como estadísticas de energía y gases industriales de agencias como la U.S. EIA, series de comercio y aduanas de UN Comtrade, e indicadores macro y de producción industrial del Banco Mundial y la OCDE.

Para vincular la demanda de válvulas con la actividad de uso final, también revisamos actualizaciones de infraestructura de GNL y gas de reguladores portuarios y de gasoductos, referencias de seguridad y desempeño de organismos normativos como ISO y ASME, y artículos de ingeniería relevantes revisados por pares sobre diseño de servicio criogénico y comportamiento de fugas. Los informes de empresas, presentaciones a inversores y comunicados de prensa fiables se utilizaron luego para confirmar cambios en la combinación de productos y señales de expansión regional. Además, se utilizaron selectivamente suscripciones pagas para datos financieros de empresas e inteligencia de noticias, bases de datos de patentes y datos de importación-exportación a nivel de envío, cuando los datos públicos dejaban vacíos en cronología o dirección comercial. Estas fuentes documentales no son exhaustivas, y se revisaron muchos otros documentos públicos para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se registra y suministra la demanda de válvulas criogénicas en las cadenas de GNL, la distribución de gases industriales y los proyectos vinculados al hidrógeno, y luego en poner a prueba los supuestos de precios y reemplazo. Hablamos con una combinación de fabricantes, socios de canal y partes interesadas de EPC y usuarios finales en APAC, EMEA y América, de modo que el modelo refleje los requisitos de certificación regional, los plazos de entrega y las especificaciones típicas de válvulas utilizadas en proyectos reales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 50% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, donde primero reconstruimos la demanda utilizando la actividad de uso final y luego validamos los totales mediante verificaciones de la realidad de proveedores y canales. En el enfoque de arriba hacia abajo, las adiciones y la utilización de capacidad de GNL, las tendencias de consumo de gases industriales y los anuncios de proyectos de hidrógeno se traducen en grupos de demanda de válvulas utilizando recuentos típicos de válvulas por clase de activo y ciclos de reemplazo.

Se rastrearon y actualizaron varios insumos prácticos durante la modelización, incluida la capacidad regional de exportación e importación de GNL, el crecimiento de la producción y distribución de gases industriales, la división del servicio criogénico por medio (como nitrógeno, oxígeno, GNL e hidrógeno), la combinación de tipos de válvulas comúnmente especificados para servicio criogénico, y el movimiento observado del precio de venta promedio por región y grado de material. Los pronósticos se crearon luego mediante análisis de escenarios respaldado por una visión ligera de regresión multivariante, con impulsores clave que incluyen la expansión de infraestructura energética, la producción industrial y los cronogramas de puesta en marcha de proyectos. La retroalimentación de las entrevistas se utilizó para verificar de forma cruzada esos vínculos de impulsores.

Se utilizaron aproximaciones de abajo hacia arriba para corroborar los totales, principalmente mediante el mapeo de ingresos de proveedores muestreados, verificaciones de canal sobre el flujo de pedidos de proyectos, y controles de coherencia de volumen por ASP en regiones clave. Cuando la visibilidad de abajo hacia arriba era limitada en focos fragmentados, los vacíos se manejaron mediante indicadores proxy como flujos comerciales, crecimiento de la base instalada y tasas de adopción conservadoras, y luego el modelo se ajustó hasta que las señales se alinearan dentro de una banda de variación razonable.

Validación de datos y ciclo de actualización

La validación se realiza en capas para reducir el sesgo de fuente única antes de finalizar las cifras. Comparamos los resultados con señales independientes, como las carteras de inversión en GNL y gases industriales, la dirección del comercio regional y los cronogramas publicados de puesta en marcha de capacidad, y luego revisamos las variaciones grandes que no coinciden con estos indicadores externos.

Los valores atípicos se investigan mediante el rastreo inverso de supuestos, verificaciones de moneda e inflación, y la reverificación de si un cambio es estructural o solo relacionado con el momento. Si una variación sigue siendo material, volvemos a contactar a los encuestados primarios relevantes para confirmar qué cambió, como precios, plazos de entrega o cambios en las especificaciones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan materialmente la demanda. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más reciente, coherente con el alcance definido.

Tamaño del mercado de válvulas criogénicas de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las válvulas criogénicas pueden diferir incluso cuando el nombre del tema parece el mismo, porque el límite contabilizado y el momento del año base no siempre están alineados. Las diferencias también surgen de cómo cada estudio trata los ciclos de proyecto, la progresión de precios y si las categorías de válvulas adyacentes se agrupan en el mismo total.

Al rastrear las adiciones de capacidad de GNL, la demanda de gases industriales y las bandas de ASP específicas por región, Mordor Intelligence mantiene el total de 2026 vinculado a un grupo definido de demanda de válvulas de servicio criogénico, mientras que algunos estudios parecen anclarse en años base anteriores o aplicar un crecimiento de precios más rápido en todas las regiones sin las mismas verificaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,41 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 3,63 mil millones de USD (2024) | Utiliza un año base de 2024 y una curva de crecimiento a corto plazo más alta, lo que puede elevar el nivel de mercado si se asume que las rampas de proyectos de GNL e hidrógeno se convierten en demanda de válvulas más rápido que la realidad de puesta en marcha. |

| Firma de Análisis del Sector B | 4,82 mil millones de USD (2025) | Reporta un valor de 2025 más alto que probablemente refleja opciones de inclusión más amplias o supuestos de precios combinados más elevados, y la trayectoria de CAGR más alta sugiere menos ajuste para las diferencias regionales de ASP y el momento del ciclo de reemplazo. |

La dispersión en la tabla se explica principalmente por la selección del año base y por cuán estrechamente el modelo está vinculado a la construcción real de activos y al comportamiento de reemplazo. Cuando el alcance se mantiene enfocado en válvulas de servicio criogénico y los insumos se verifican frente a señales de capacidad y puesta en marcha, el total resultante es más fácil de reproducir con pasos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Válvulas Criogénicas?

El mercado está valorado en USD 3.410 millones en 2026 y se prevé que crezca hasta USD 4.190 millones en 2031.

¿Qué región lidera la demanda de válvulas criogénicas?

Asia-Pacífico ocupa la primera posición regional con el 26,10% de los ingresos en 2025, impulsada por el crecimiento de las importaciones de GNL y la expansión de la infraestructura de gas.

¿Qué tipo de producto tiene la mayor cuota del mercado de válvulas criogénicas?

Las válvulas de bola lideran con una cuota del 33,74% gracias a su rendimiento de cierre hermético en aplicaciones de GNL y petroquímicas.

¿Qué segmento de gas se espera que crezca más rápido?

Se proyecta que las válvulas para manejo de hidrógeno registren la CAGR más alta del 5,62% hasta 2031 a medida que se aceleran las inversiones en hidrógeno verde.

¿Qué normas rigen la seguridad de las válvulas criogénicas en América del Norte?

Las regulaciones clave incluyen la tubería de proceso ASME B31.3, las actualizaciones del código de recipientes a presión ASME VIII, los protocolos de prueba MSS SP-158 y las normas de transporte 49 CFR.

Última actualización de la página el: