Tamaño y Participación del Mercado de Sellos Mecánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

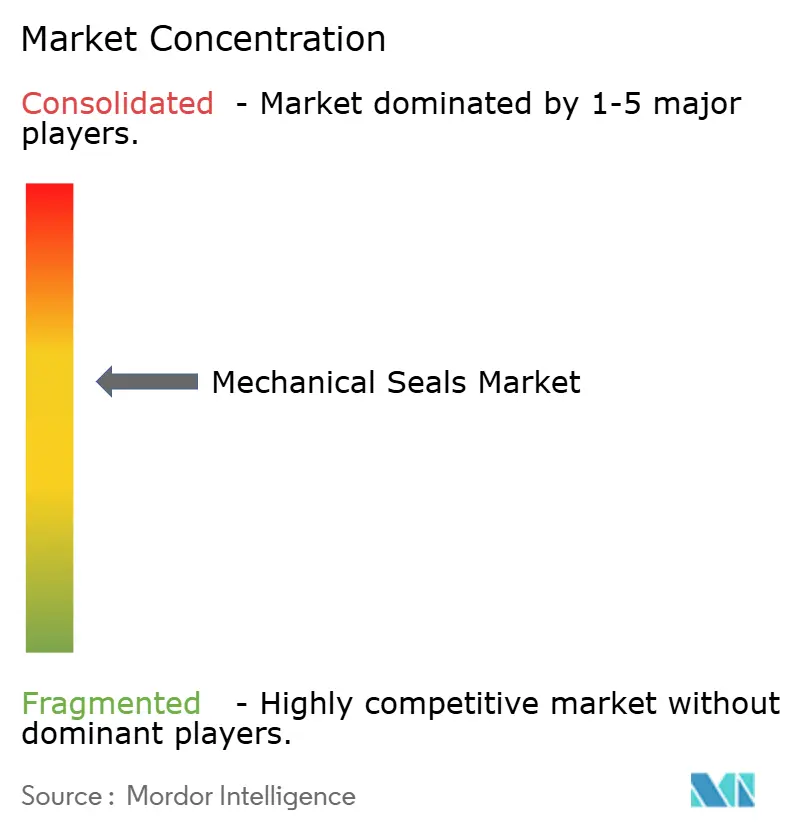

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sellos Mecánicos por Mordor Intelligence

Se espera que el tamaño del Mercado de Sellos Mecánicos crezca de USD 7,62 mil millones en 2025 a USD 7,97 mil millones en 2026 y se prevé que alcance USD 9,97 mil millones en 2031 a una CAGR del 4,58% durante 2026-2031. La demanda permanece anclada en bombas y compresores, aunque el mercado de sellos mecánicos se está dividiendo entre productos básicos de alto volumen que enfrentan presión de precios por parte de alternativas sin sello y soluciones de ingeniería premium que capturan márgenes de dos dígitos en servicios de hidrógeno, dióxido de carbono supercrítico y criogénicos. Los sellos para bombas representaron el 64,35% de los ingresos de 2025, una participación respaldada por la vasta base instalada de bombas centrífugas. Los usuarios del sector de generación de energía conforman el grupo de clientes de más rápido crecimiento con una CAGR proyectada del 4,88%, ya que las empresas de servicios públicos están modernizando turbinas y poniendo en marcha plantas híbridas que requieren sellos de gas seco avanzados. Asia-Pacífico concentró el 36,35% de la participación del mercado de sellos mecánicos en 2025 y está proyectado para crecer a una CAGR del 4,68% a medida que China e India expanden sus activos de refinación, petroquímica y energía.

Conclusiones Clave del Informe

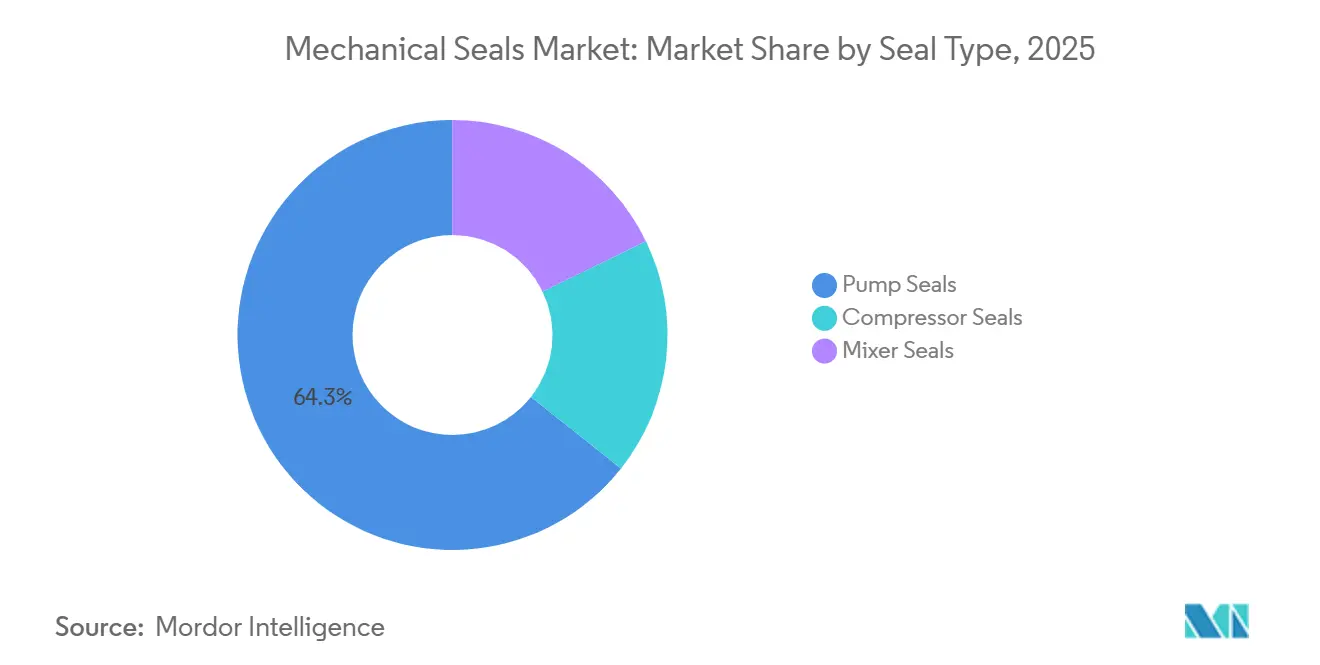

- Por tipo de sello, los sellos para bombas concentraron el 64,35% de la participación del mercado de sellos mecánicos en 2025 y avanzan al 4,56% hasta 2031.

- Por diseño, los sellos de cartucho representaron el 43,61% del tamaño del mercado de sellos mecánicos en 2025, y el tipo componente/empujador avanza al 4,62% hasta 2031.

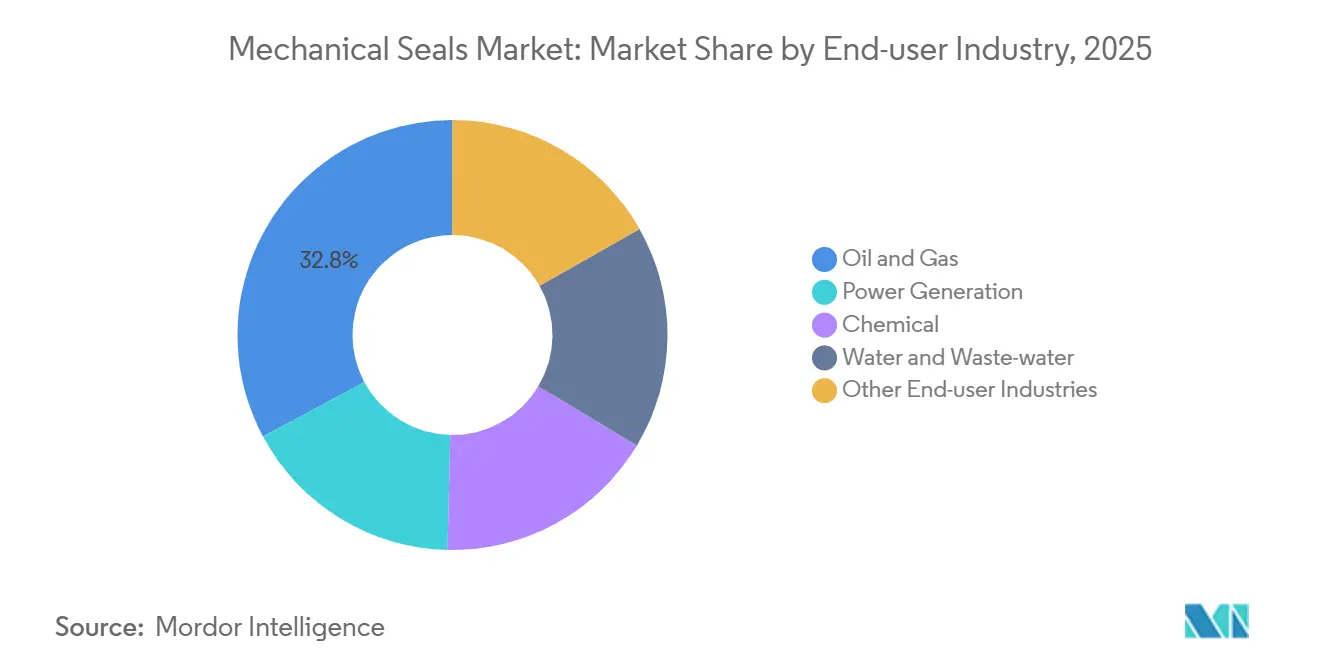

- Por usuario final, el petróleo y gas representó el 32,83% del tamaño del mercado de sellos mecánicos en 2025, mientras que la generación de energía avanza a una CAGR del 4,88% hasta 2031.

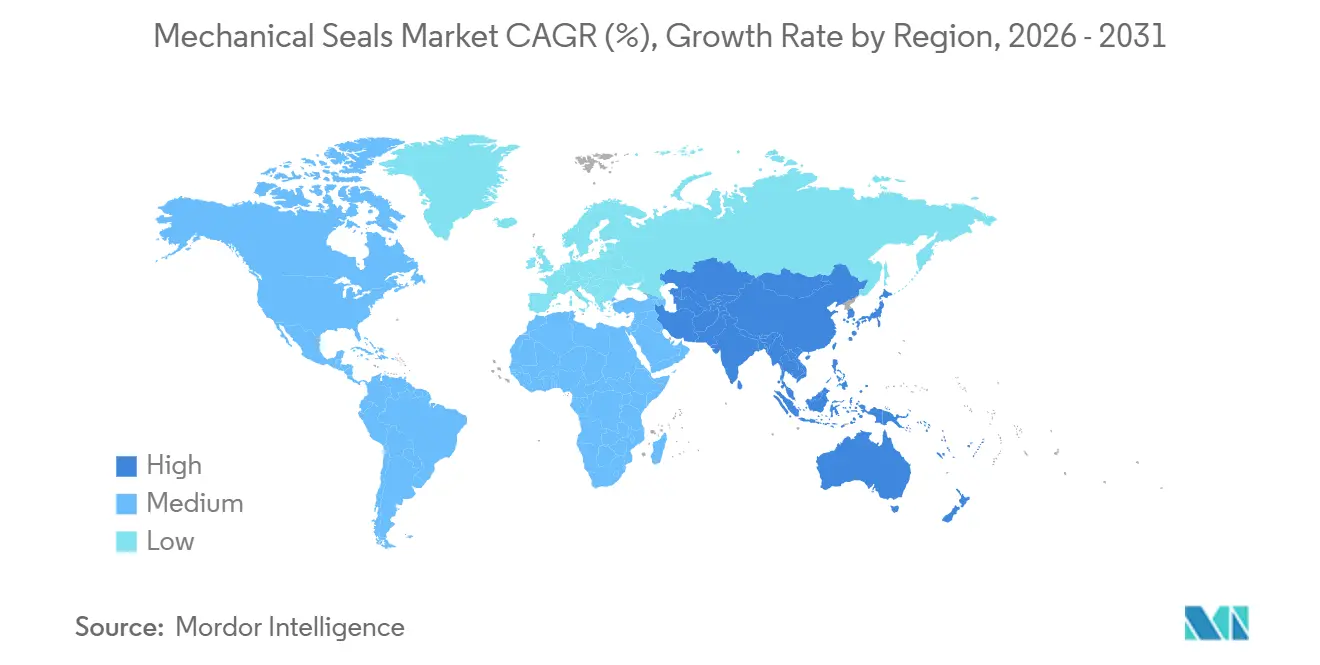

- Por geografía, Asia-Pacífico generó el 36,35% de los ingresos del mercado de sellos mecánicos en 2025, expandiéndose a una CAGR del 4,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sellos Mecánicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de megaproyectos de petróleo y gas | +1.2% | Oriente Medio, Asia-Pacífico (China, India), América del Norte (Costa del Golfo de EE. UU. para GNL) | Mediano plazo (2-4 años) |

| Aumento en las nuevas adiciones de capacidad de generación de energía | +1.0% | Global, con concentración en Asia-Pacífico (China, India) y Oriente Medio | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones sobre emisiones fugitivas a nivel mundial | +0.9% | América del Norte, Europa; extensión a Asia-Pacífico y Oriente Medio para 2028-2030 | Largo plazo (≥ 4 años) |

| Expansión de capacidad en complejos químicos y petroquímicos | +0.8% | Oriente Medio (Arabia Saudita, EAU), Asia-Pacífico (China, India, Corea del Sur) | Mediano plazo (2-4 años) |

| Desarrollo de infraestructura criogénica para hidrógeno y amoníaco verde | +0.6% | Europa, América del Norte, Australia; etapa inicial en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Megaproyectos de Petróleo y Gas

El impulso de Arabia Saudita hacia las operaciones de aguas abajo pone de relieve un cambio en los requisitos de sellos impulsado por la integración de crudo a productos químicos. El complejo Amiral de Aramco, previsto para iniciar operaciones en 2027, demandará sellos premium para sus crackers de alimentación mixta y bombas de hidrocarburos de alta presión. Los proveedores tienen ahora la tarea de suministrar materiales resistentes a temperaturas extremas y corrientes petroquímicas corrosivas. El sello de ranura espiral sin contacto Tipo 8628VL de John Crane presume de un tiempo medio extendido entre reparaciones, al tiempo que reduce significativamente la demanda de purga. Proyectos de esta envergadura tienden a favorecer inversiones iniciales en tecnología avanzada, prometiendo ahorros en el ciclo de vida y ejerciendo presión sobre los proveedores que aún dependen de líneas de sellos húmedos tradicionales.

Aumento en las Nuevas Adiciones de Capacidad de Generación de Energía

Las instalaciones mundiales de turbinas de gas, reactores nucleares y energías renovables híbridas están en aumento. Sin embargo, la demanda principal de sellos se concentra en bombas auxiliares de agua de alimentación, circuitos de enfriamiento y turbinas de vapor. La modernización del sello de turbina de vapor STS de AESSEAL en una refinería del Reino Unido resultó en ahorros significativos de vapor anuales por unidad. Esta actualización extendió la vida útil de la turbina, traduciéndose en impresionantes ahorros anuales para toda la flota. A medida que las redes eléctricas incorporan cada vez más energías renovables intermitentes, las turbinas de ciclo combinado están destinadas a ciclar con mayor frecuencia. Esta mayor actividad acelera el desgaste de los sellos, generando un aumento en los volúmenes del mercado de posventa. En el horizonte, aunque los conceptos nucleares modulares y el enfriamiento de circuito cerrado podrían reducir el número de puntos de sellado dinámico, moderando el crecimiento a muy largo plazo, el futuro inmediato se presenta sólido.

Endurecimiento de las Regulaciones sobre Emisiones Fugitivas a Nivel Mundial

En diciembre de 2023, la Agencia de Protección Ambiental de EE. UU. impuso límites de fuga de metano para compresores con sello húmedo y sello seco[1]Agencia de Protección Ambiental de EE. UU., "Norma Final de la EPA para Reducir el Metano y Otras Emisiones Contaminantes de las Operaciones de Petróleo y Gas Natural," epa.gov. Para cumplir con la normativa, los operadores deben actualizar sus sellos e implementar nuevos protocolos de monitoreo. Incorporándose a la contienda en junio de 2025, John Crane presentó su sello de separación coaxial Tipo 93AX. Este innovador sello reduce drásticamente el uso de nitrógeno y mantiene la integridad, convirtiéndolo en una opción preferida para los operadores que enfrentan desafíos de fugas y resiliencia. Mientras Europa se alinea con los estándares de EE. UU., la región de Asia-Pacífico va a la zaga. Este retraso permite el uso continuado de diseños de bajo costo y alta fuga hasta que las regulaciones locales se vuelvan más estrictas.

Expansión de Capacidad en Complejos Químicos y Petroquímicos

Los ingresos petroquímicos de Arabia Saudita superaron las expectativas en 2025, y los proyectos anunciados casi duplicarán la capacidad en cinco años. Los crackers de productos básicos favorecen los sellos de cartucho estandarizados, mientras que las plantas de especialidades demandan soluciones personalizadas para corrientes corrosivas o de alta pureza. Los proveedores con centros de servicio regionales disfrutan de un margen adicional al ofrecer respuesta rápida y variantes de ingeniería, mientras que los productores centralizados enfrentan penalizaciones de flete y plazos de entrega más largos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del ciclo de vida en servicios de lodos abrasivos | -0.5% | Global, con concentración en minería (Australia, América Latina, África) y pulpa y papel (América del Norte, Escandinavia) | Corto plazo (≤ 2 años) |

| Bombas de accionamiento magnético y motor encapsulado sin sello que erosionan el mercado direccionable | -0.7% | América del Norte, Europa; expansión a los sectores químico y farmacéutico de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del precio del material de cara de SiC y riesgo en la cadena de suministro | -0.4% | Global, con impacto agudo en los fabricantes de sellos de alto rendimiento que se abastecen de proveedores limitados de obleas de SiC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Ciclo de Vida en Servicios de Lodos Abrasivos

Los operadores de minería y pulpa frecuentemente optan por prensaestopas o dispositivos expulsores, evitando el sobrecosto de los sellos para lodos. Su elección subraya una preferencia por la simplicidad del inventario sobre la longevidad. Mientras tanto, la tecnología de cartucho dual SB2 de John Crane, que elimina la necesidad de purga externa y extiende la vida útil del servicio, ve su adopción en campo en gran medida dependiente del soporte técnico integrado y las garantías de rendimiento. Estas garantías buscan contrarrestar la inversión inicial. Los proveedores que solo ofrecen productos sin servicios adicionales se encuentran marginados en tareas abrasivas.

Bombas de Accionamiento Magnético y Motor Encapsulado sin Sello que Erosionan el Mercado Direccionable

Las unidades de accionamiento magnético, con un precio superior al de las bombas con sello simple, evitan la necesidad de sistemas de soporte de doble sello y mitigan los riesgos de fuga[2]Fabricantes Americanos de Combustible y Petroquímicos, "Pregunta 73: Criterios para Justificar Bombas sin Sello," afpm.org. Esta ventaja les ha permitido capturar una participación significativa en servicios como GLP, alquilato y recirculación de ácidos. Si bien estas unidades pueden sufrir fallas por obstrucciones de lodos o desmagnetización de imanes, tales desafíos crean simultáneamente oportunidades para los sellos mecánicos premium. Estos sellos son especialmente demandados en aplicaciones propensas a altas temperaturas, obstrucciones por sólidos o funcionamiento en seco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sello: Los Sellos para Bombas Mantienen el Dominio mientras las Variantes de Gas Seco Ganan Terreno

Los sellos para bombas generaron el 64,35% de los ingresos en 2025 y seguirán una CAGR del 4,56% hasta 2031. Las modernizaciones en bombas centrífugas existentes sustentan las ventas estables del mercado de posventa, pero la base instalada es vulnerable a la migración hacia soluciones sin sello en servicios químicos limpios. Los diseños de ranura espiral sin contacto y las caras de bombeo ascendente encabezan ahora la innovación, permitiendo a los proveedores enmarcar las actualizaciones en torno al ahorro de energía y el cumplimiento de emisiones. Los sellos para compresores, aunque de menor volumen, alcanzan precios de venta promedio más altos gracias a la complejidad técnica y el creciente cumplimiento regulatorio. Los sellos para mezcladores siguen siendo un nicho pero de importancia crítica en reactores sensibles a la higiene, manteniendo márgenes premium.

Si bien el tamaño del mercado de sellos mecánicos para aplicaciones de bombas se expandirá de manera constante, la intensidad competitiva se agudiza a medida que los fabricantes asiáticos ofrecen cartuchos de cara de contacto de bajo costo. Las marcas establecidas se diferencian a través de diagnósticos digitales, garantías de rendimiento y servicio local rápido.

Por Tipo de Diseño: Conveniencia del Cartucho frente a Flexibilidad del Servicio en Campo

Los diseños de cartucho mantuvieron una participación de ingresos del 43,61% en 2025, valorados por su precisión de alineación y cambios rápidos durante las paradas de mantenimiento. Sin embargo, los sellos de componentes están en camino de alcanzar una CAGR del 4,62% porque las minas remotas y los molinos de pulpa prefieren ensamblajes reconstruibles que reducen el tiempo de inactividad y el inventario. Los sellos partidos, aunque pequeños en número, alcanzan primas considerables cuando el desmontaje del equipo es impracticable, como en las grandes bombas de oleoductos.

A medida que la digitalización transforma el panorama, los cartuchos equipados con sensores ahora transmiten datos a plataformas en la nube. Los proveedores que ignoran la importancia de los servicios de datos pueden encontrarse atrapados en una competencia de precios implacable. Sin embargo, hay un aspecto positivo: las modernizaciones independientes de sensores ofrecen a los especialistas en sellos de componentes una vía viable para mantener su relevancia en el mercado en evolución.

Por Industria de Usuario Final: La Generación de Energía Surge mientras la Participación de Petróleo y Gas Disminuye

El petróleo y gas se mantuvo como el mayor comprador con el 32,83% en 2025, pero la migración hacia soluciones sin sello y los recortes en el gasto de capital en exploración reducen su participación futura. Los productores de energía lideran el crecimiento con una CAGR del 4,88%, impulsados por modernizaciones de turbinas y equipos auxiliares en plantas de gas, nucleares y renovables. Los complejos químicos están divididos entre sellos de cartucho estandarizados para etileno a granel y variantes de ingeniería para especialidades corrosivas. Las empresas de servicios de agua y aguas residuales convierten de manera constante los prensaestopas a diseños mecánicos para conservar el agua, aunque a precios de mercado básico. La minería disfruta de ganancias episódicas vinculadas a los auges de metales para baterías; los proveedores con plataformas modulares adaptables entre sectores amortiguan dicha ciclicidad.

Análisis Geográfico

Asia-Pacífico capturó el 36,35% de los ingresos del mercado de sellos mecánicos en 2025 y se proyecta que registre la CAGR más rápida del 4,68% hasta 2031. Las expansiones de China en los sectores de refinación, petroquímica y energía impulsan una demanda significativa. Adicionalmente, el liderazgo de China en la fabricación de electrolizadores ha impulsado una adopción temprana de sellos compatibles con hidrógeno. Siguiendo de cerca, India está acelerando sus proyectos de refinería e infraestructura hídrica. Sin embargo, debido a la sensibilidad a los precios, el negocio de bombas estándar se inclina hacia los productores nacionales. Mientras tanto, Japón y Corea del Sur, a pesar de su menor tamaño, están invirtiendo en sellos de alto rendimiento para aplicaciones de GNL y semiconductores, creando nichos de margen premium.

América del Norte concentró una participación de mercado notable en 2025. Las regulaciones de metano de la Agencia de Protección Ambiental de EE. UU. están impulsando la modernización de sellos de gas seco en toda la red de transporte intermedio de la Costa del Golfo. Los pedidos de capital se ven reforzados por las terminales de exportación de GNL y los cuellos de botella petroquímicos, mientras que una base instalada envejecida garantiza la estabilidad en el mercado de posventa. En Canadá, los aranceles sobre las arenas petrolíferas están impulsando la demanda de sellos duales resistentes a la abrasión, aunque los retrasos en los proyectos de oleoductos introducen volatilidad en los gastos de capital.

Europa representó una porción considerable del valor del mercado. Los proyectos centrados en la transición energética —como la captura de carbono, los electrolizadores de hidrógeno y la energía eólica marina— están fomentando el crecimiento, aunque el avance a menudo se ve frenado por retrasos en los permisos. Alemania y el Reino Unido están tomando la delantera en los oleoductos de hidrógeno, aunque se anticipa que la mayor parte de los ingresos de 2026 a 2028 provendrán de actualizaciones en gas industrial y productos químicos de especialidad. Si bien Oriente Medio y África tienen una participación de mercado menor, están involucrados en algunos de los proyectos más grandes de la industria. Entre los proyectos destacados se encuentran el impulso de Arabia Saudita de crudo a productos químicos, la iniciativa de ADNOC en captura y almacenamiento de carbono, y el sector minero de Sudáfrica, todos los cuales demandan cientos de sellos por proyecto. Sin embargo, los proveedores enfrentan desafíos con rutas logísticas más largas y cuentas por cobrar extendidas.

Panorama Competitivo

El mercado de sellos mecánicos está moderadamente consolidado. El liderazgo tecnológico es la principal ventaja competitiva. La suite de servicios Performance Plus de John Crane, lanzada en noviembre de 2025, agrupa monitoreo remoto, análisis y contratos de confiabilidad garantizada, posicionando a la empresa como un socio de rendimiento en lugar de un proveedor de componentes. Los proveedores que apuestan por materiales compatibles con hidrógeno, caras sin contacto y diagnósticos digitales tienen poder de fijación de precios, mientras que los productores anclados en carteras de sellos húmedos enfrentan compresión de márgenes a medida que los clientes optan por sellos secos o eliminan los sellos.

Líderes de la Industria de Sellos Mecánicos

John Crane

EagleBurgmann

Flowserve Corporation

AESSEAL

A.W. Chesterton Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Flowserve obtuvo un pedido de sello de gas seco para el proyecto de captura de carbono de 1,5 millones de toneladas por año de ADNOC en los EAU, marcando su mayor adjudicación de sellado para captura y almacenamiento de carbono hasta la fecha.

- Agosto de 2024: John Crane obtuvo un contrato de gestión de sellos de gas por cinco años con SK Advanced en Corea del Sur, que abarca el mantenimiento durante las paradas programadas.

Alcance del Informe Global del Mercado de Sellos Mecánicos

Los sellos mecánicos son dispositivos que proporcionan un sellado en el punto de entrada o salida de un eje giratorio. Típicamente, se utilizan para evitar la fuga de un fluido de alta presión hacia un fluido de menor presión.

El mercado de sellos mecánicos está segmentado por tipo de sello, tipo de diseño, industria de usuario final y geografía. Por tipo de sello, el mercado se segmenta en sellos para bombas, sellos para compresores y sellos para mezcladores. Por tipo de diseño, el mercado se segmenta en componente/empujador, cartucho y partido. Por industria de usuario final, el mercado se segmenta en petróleo y gas, generación de energía, química, agua y aguas residuales, y otras industrias de usuarios finales (minería y procesamiento de minerales, alimentos, farmacéutica, etc.). El informe también cubre los tamaños de mercado y pronósticos en 16 países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizaron en función de los ingresos (USD).

| Sellos para Bombas |

| Sellos para Compresores |

| Sellos para Mezcladores |

| Componente/Empujador |

| Cartucho |

| Partido |

| Petróleo y Gas |

| Generación de Energía |

| Química |

| Agua y Aguas Residuales |

| Otras Industrias de Usuarios Finales (Minería y Procesamiento de Minerales, Alimentos, Farmacéutica, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sello | Sellos para Bombas | |

| Sellos para Compresores | ||

| Sellos para Mezcladores | ||

| Por Tipo de Diseño | Componente/Empujador | |

| Cartucho | ||

| Partido | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Química | ||

| Agua y Aguas Residuales | ||

| Otras Industrias de Usuarios Finales (Minería y Procesamiento de Minerales, Alimentos, Farmacéutica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sellos mecánicos hasta 2031?

Se proyecta que el mercado de sellos mecánicos se expanda a una CAGR del 4,58% de 2026 a 2031, aumentando de USD 7,97 mil millones en 2026 a USD 9,97 mil millones en 2031.

¿Qué región lidera la demanda de sellos mecánicos?

Asia-Pacífico concentró el 36,35% de los ingresos globales en 2025 y seguirá siendo la mayor región, expandiéndose a una CAGR proyectada del 4,68% gracias a las grandes inversiones en refinación, petroquímica y energía.

¿Qué segmento de usuario final ofrece las perspectivas de crecimiento más rápidas?

Se prevé que la generación de energía registre la CAGR más alta del 4,88% a medida que las empresas de servicios públicos modernizan turbinas y construyen nuevas plantas híbridas que dependen de sellos avanzados de gas seco y turbinas de vapor.

¿Cómo están impactando las bombas sin sello a los proveedores de sellos mecánicos?

Las bombas de accionamiento magnético y motor encapsulado eliminan los sellos dinámicos en muchos servicios químicos y de GLP, reduciendo el mercado direccionable y empujando a los proveedores de sellos a centrarse en aplicaciones donde la alta temperatura, los sólidos o el riesgo de funcionamiento en seco favorecen los sellos mecánicos.

¿Por qué las caras de carburo de silicio son una preocupación de suministro?

El aumento de la demanda de vehículos eléctricos y electrónica de potencia extiende los plazos de entrega de obleas de SiC e infla los precios, obligando a los fabricantes de equipos originales de sellos a asegurar acuerdos de suministro a largo plazo o calificar cerámicas alternativas para proteger los márgenes.

Última actualización de la página el: