Tamaño y Cuota del Mercado de Mobiliario de Oficina de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de mobiliario de oficina de Canadá crezca de USD 3.680 millones en 2025 a USD 3.830 millones en 2026 y se proyecta que alcance USD 4.670 millones en 2031 a una CAGR del 4,05% durante el período 2026-2031. El crecimiento surge de tres fuerzas interconectadas: la generalización del trabajo híbrido, el endurecimiento de las normas gubernamentales de contratación verde y un cambio generalizado en el diseño que abandona los cubículos fijos en favor de zonas multipropósito. Las corporaciones están canalizando capital hacia reformas que incorporan escritorios compartidos, conjuntos de salones y salas de conferencias equipadas tecnológicamente, incluso cuando las políticas de trabajo permanentemente remoto reducen la huella empresarial en los centros urbanos de Toronto y Vancouver. Los fabricantes nacionales se apoyan en redes de distribuidores propias para evitar los márgenes minoristas, mientras que los fondos de capital privado buscan operaciones de consolidación que prometan economías de escala. Sin embargo, el aumento de los precios de la madera dura y el acero, junto con los mandatos de Responsabilidad Extendida del Productor (REP), presionan los márgenes y aceleran la experimentación con polímeros reciclados en el mercado de mobiliario de oficina de Canadá.

Conclusiones Clave del Informe

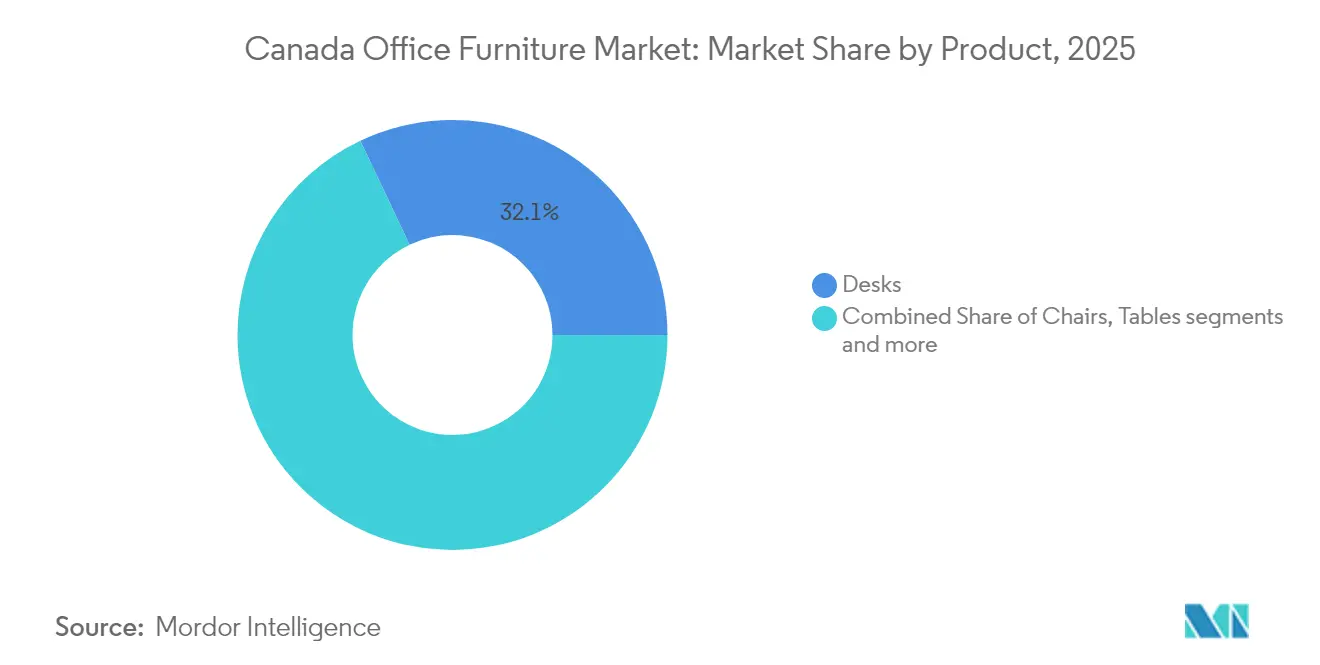

- Por producto, los escritorios lideraron con el 32,05% de la cuota del mercado de mobiliario de oficina de Canadá en 2025, mientras que los sofás y el asiento blando avanzan a una CAGR del 4,21% hasta 2031.

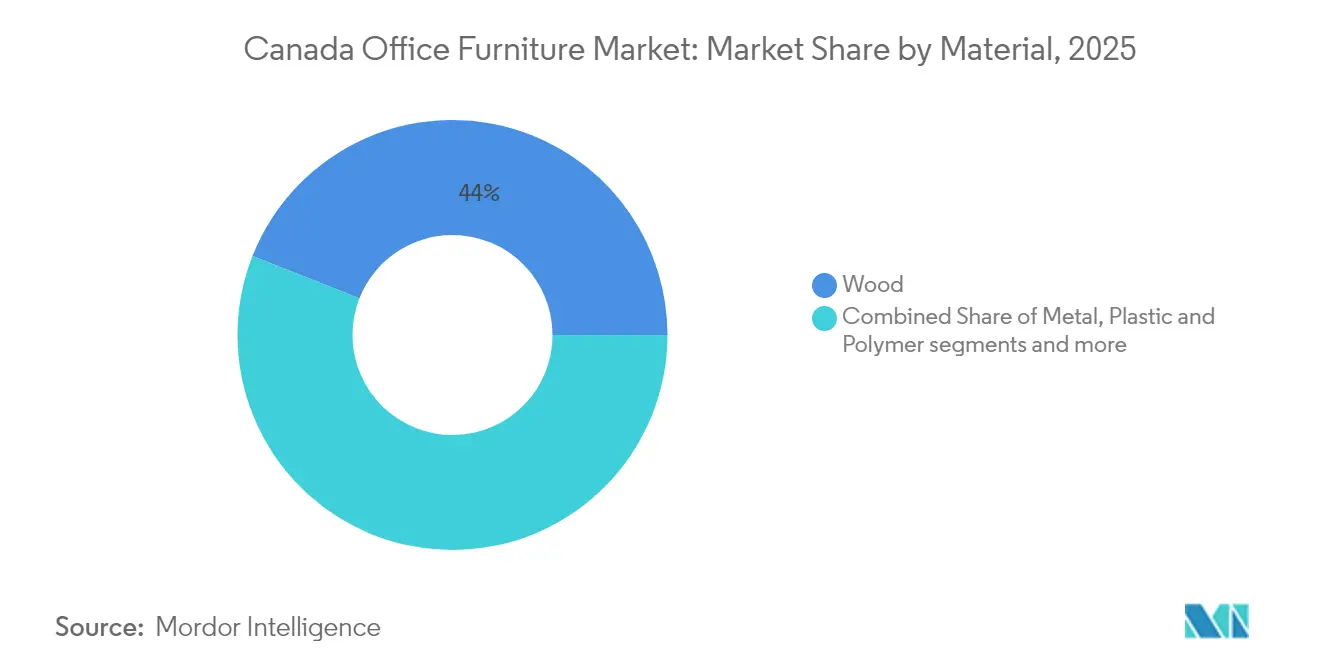

- Por material, la madera representó el 44,02% del tamaño del mercado de mobiliario de oficina de Canadá en 2025; se proyecta que las soluciones de plástico y polímero registren una CAGR del 3,88% hasta 2031.

- Por rango de precio, el segmento de rango medio captó el 50,55% de la cuota de mercado en 2025, mientras que el mobiliario premium está previsto que se expanda a una CAGR del 4,9% hasta 2031.

- Por usuario final, las oficinas corporativas mantuvieron el 50,40% del tamaño del mercado de mobiliario de oficina de Canadá en 2025; las instituciones educativas muestran la CAGR más alta del 4,45% hasta 2031.

- Por geografía, Ontario mantuvo el 36,62% de la cuota del mercado de mobiliario de oficina de Canadá en 2025; se espera que Alberta registre una CAGR del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diseños de espacios de trabajo con enfoque ergonómico prioritario | +0.8% | Centros de Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Mandatos de contratación verde | +0.6% | A nivel nacional, liderado por el sector público | Largo plazo (≥ 4 años) |

| Reformas corporativas para zonas de colaboración y escritorios compartidos | +0.7% | Principales núcleos urbanos | Corto plazo (≤ 2 años) |

| Incremento de la demanda de las pymes por crédito fiscal | +0.4% | Alberta y Saskatchewan | Mediano plazo (2-4 años) |

| Cabinas acústicas modulares en oficinas de planta abierta | +0.5% | Corredores tecnológicos y financieros | Corto plazo (≤ 2 años) |

| Centros de servicios digitales en comunidades del norte | +0.2% | Yukón y Territorios del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Diseños de espacios de trabajo con enfoque ergonómico prioritario impulsados por políticas de trabajo híbrido

La adopción corporativa de horarios híbridos ha transformado la ergonomía de una consideración secundaria a un elemento estratégico de retención de talento. Servicios Públicos y Adquisiciones Canadá incorpora ahora estándares ergonómicos detallados para el asiento rotatorio en cada licitación federal, y esos criterios se han trasladado en cascada a los documentos de licitación del sector privado[1]Servicios Públicos y Adquisiciones Canadá, "Arreglo de Suministro: Asientos de Oficina," tpsgc-pwgsc.gc.ca. Los escritorios de altura regulable, las sillas de inclinación sincronizada y los reposapiés flexibles dominan las fichas de especificaciones a medida que los equipos de instalaciones responden a la evidencia de que la incomodidad impulsa la rotación de personal. Los datos de la encuesta de Gensler muestran que más de la mitad de los empleados canadienses siguen visitando las oficinas semanalmente, aunque solo a tiempo parcial, por lo que cada puesto de trabajo debe adaptarse entre el trabajo enfocado y la colaboración. Los estudios posteriores a la renovación revelan mejoras mensurables en la satisfacción del personal cuando las características de escritorio elevable y soporte lumbar son estándar, lo que refuerza el impulso de mediano plazo de este factor en el mercado de mobiliario de oficina de Canadá.

Mandatos de contratación verde que favorecen el mobiliario certificado por el FSC y de economía circular

Los compradores gubernamentales han institucionalizado listas de verificación de sostenibilidad que exigen madera certificada por el FSC (Consejo de Administración Forestal), laminados con bajo contenido de COV y garantías de devolución por parte de los proveedores. El Servicio de Procuración Fiscal logró el 100% de cumplimiento en la capacitación sobre contratación verde, garantizando que cada licitación de mobiliario incluya cláusulas medioambientales[2]Servicio de Procuración Fiscal de Canadá, "Capacitación en Contratación Verde," ppsc-sppc.gc.ca. Las leyes provinciales de Responsabilidad Extendida del Productor (REP), como el objetivo de recuperación del 75% de Columbia Británica, trasladan los costos de fin de vida útil a los fabricantes y fomentan diseños que puedan desmontarse y reciclarse. Proveedores como Envirotech monetizan este cambio renovando escritorios excedentes y revendiéndolos a clientes orientados al valor, desviando millones de kilogramos de residuos. En conjunto, estas normas convierten la circularidad en una necesidad competitiva dentro del mercado de mobiliario de oficina de Canadá, más que en un complemento de marketing.

Reformas corporativas para actualizar las zonas de colaboración y escritorios compartidos

Los responsables de bienes raíces están reasignando capital desde la expansión de metros cuadrados hacia mejoras de experiencia que justifican superficies más reducidas. La investigación de JLL indica que más de tres cuartas partes de los ocupantes están invirtiendo presupuesto en mobiliario integrado con tecnología, mientras que cuatro de cada diez están renovando completamente sus salas de conferencias. Las cabinas de SnapCab ilustran la filosofía de reforma: en CAA North & Eastern Ontario, las salas prefabricadas llegaron terminadas, se instalaron en el lugar de la noche a la mañana y proporcionaron privacidad acústica sin la suciedad del yeso. Las normas sobre la Asignación del Costo de Capital endulzan el período de recuperación de la inversión porque los escritorios tradicionales se incluyen en la Clase 8 con una depreciación del 20%, mientras que los elementos con gran carga tecnológica se clasifican en la Clase 50 con un 55%[3]T2inc, "Conceptos Básicos sobre la Asignación del Costo de Capital," t2inc.ca. El resultado es una carrera hacia escritorios reconfigurables, mesas móviles y almacenamiento modular que siguen el ritmo de los cambios ágiles en el número de empleados en el mercado de mobiliario de oficina de Canadá.

Rápida adopción de cabinas acústicas modulares y cabinas telefónicas en oficinas de planta abierta

La pandemia puso de manifiesto las deficiencias de ruido y privacidad en los diseños de planta abierta, antes dominados por sistemas de mesas compartidas. Las cabinas modernas de Kubebooth ofrecen 36 dB de aislamiento, ventilación de calidad hospitalaria y cumplimiento de las normas de accesibilidad para personas con discapacidad (ADA), satisfaciendo los requisitos de cumplimiento de las agencias federales y las universidades. La empresa de propiedad indígena Elder Eagle comercializa cabinas similares dentro de los programas de contratación para la diversidad. Más allá de amortiguar el sonido, los nuevos modelos integran puertos USB-C, iluminación PoE y sensores de IoT que alimentan análisis del uso del espacio de trabajo. La entrega rápida, la instalación mínima y los precios adaptados al arrendamiento hacen de las cabinas una solución provisional atractiva mientras las empresas reevalúan sus estrategias inmobiliarias a largo plazo en el mercado de mobiliario de oficina de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la madera dura y el acero | -0.9% | Corredores manufactureros de Quebec y Ontario | Corto plazo (≤ 2 años) |

| Retrasos globales en componentes de polímeros y actuadores | -0.6% | Plantas dependientes de importaciones a nivel nacional | Mediano plazo (2-4 años) |

| Reducción de la huella en el centro urbano bajo el trabajo remoto | -0.7% | Las cinco principales metrópolis | Mediano plazo (2-4 años) |

| Las normas provinciales de REP elevan los costos de cumplimiento | -0.3% | Todas las provincias, implementación escalonada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los precios volátiles de los insumos de madera dura y acero están comprimiendo los márgenes de los fabricantes

En abril de 2025, los precios de la madera SPF del Este aumentaron a CAD 655 por cada 1.000 pies tablares, superando el promedio de 52 semanas de CAD 620[4]Recursos Naturales Canadá, "Precios de Madera y Paneles," ressources-naturelles.canada.ca. Los precios del acero experimentaron un aumento de casi el 25%, según lo destacado por Avison Young, mientras que los costos de los contenedores se duplicaron, interrumpiendo varios proyectos de adecuación de oficinas. Los fabricantes de tamaño medio, sin mecanismos de cobertura adecuados, están luchando con una significativa volatilidad de precios, lo que socava la previsibilidad de costos. Algunos fabricantes han recurrido a materiales reciclados para compensar el aumento de costos; sin embargo, estas medidas proporcionan solo un alivio parcial. Las presiones de costos son especialmente severas para las marcas centradas en madera en Quebec y los fabricantes de asientos con gran intensidad de acero en Ontario. Esto ha llevado a una reducción de los márgenes de beneficio en el mercado de mobiliario de oficina canadiense, lo que representa un desafío adicional para el potencial de crecimiento del sector.

Reducción de la huella de las oficinas en el centro urbano bajo políticas de trabajo permanentemente remoto

El plan federal de reconvertir la mitad de su cartera inmobiliaria en vivienda tiene como objetivo un ahorro de USD 3.900 millones en una década. Los propietarios privados se hacen eco de esa contracción: las tasas de desocupación en Toronto se aproximan al 20%, mientras que Calgary y Ottawa permanecen elevadas. Varios departamentos carecen de asientos para los retornos obligatorios de tres días, lo que pone de manifiesto una discrepancia entre el número de empleados y la superficie reducida. El excedente impulsa un mercado secundario de escritorios en buen estado de uso, enfriando la demanda de nuevos inventarios. En conjunto, estas fuerzas recortan las expectativas de crecimiento del mercado de mobiliario de oficina de Canadá, incluso cuando categorías de nicho como las cabinas y el asiento tipo salón aumentan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Escritorios Impulsan el Liderazgo del Mercado

Los escritorios controlaron el 32,05% de la cuota del mercado de mobiliario de oficina de Canadá en 2025, lo que subraya su papel como ancla de la jornada laboral. Las variantes de altura regulable atraen interés porque satisfacen las políticas ergonómicas y soportan los esquemas de escritorios compartidos. Los arreglos de suministro federales específicos enumeran criterios técnicos, medioambientales y de ciclo de vida que los proveedores deben cumplir, lo que refuerza la demanda base del segmento. Los sofás y el asiento blando, con una CAGR del 4,21%, señalan un giro cultural hacia zonas de interacción informal y comodidad residencial. Las cabinas y los divisores llenan el vacío de privacidad dejado por los diseños de planta abierta, mientras que el almacenamiento se adapta en forma de taquillas personales que acompañan los patrones de trabajo móvil.

En el segundo nivel, las sillas se benefician de los mandatos ergonómicos universales y las opciones avanzadas de mecanismo que extienden la comodidad del usuario en aplicaciones de trabajo, visita y reunión. Las mesas de conferencias recuperan relevancia al integrar infraestructura de energía, datos y vídeo necesaria para las sesiones híbridas. El mercado de mobiliario de oficina de Canadá se inclina así hacia sistemas flexibles —escritorios, cabinas y salones móviles— que permiten a los empleadores replantear la distribución de las plantas sin reformas estructurales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Dominio de la Madera Enfrenta Presión de Sostenibilidad

En 2025, la madera representó el 44,02% del mercado de mobiliario de oficina de Canadá, impulsada por su atractivo estético y la fortaleza de una cadena de suministro nacional bien establecida. La inversión de Groupe Lacasse en la automatización de paneles laminados pone de relieve la integración de los aserraderos provinciales en la producción de productos terminados, mostrando la eficiencia de la cadena de suministro. Sin embargo, las fluctuaciones en los precios de la madera y los objetivos más estrictos de Responsabilidad Extendida del Productor (REP) están llevando a los especificadores a explorar materiales alternativos. Los polímeros reciclados, que registraron una CAGR del 3,88%, están ganando terreno como sustituto viable. Los marcos metálicos también enfrentan presiones de costos, con el acero con recubrimiento en polvo convirtiéndose en un insumo más costoso para las bases de asientos y mesas, lo que influye aún más en las tendencias de selección de materiales.

Los diseñadores adoptan cada vez más compuestos que incorporan PET reciclado, bio-resinas y aluminio posconsumo, ya que estos materiales se alinean con los requisitos de certificación LEED y mitigan el impacto de la volatilidad de los precios de las materias primas. En los sectores sanitario y educativo, las carcasas de plástico se están consolidando como una opción preferida gracias a su adaptabilidad cromática y facilidad de mantenimiento. Este cambio refleja una tendencia más amplia en el mercado, donde la selección de materiales se está convirtiendo en una decisión estratégica. Las partes interesadas deben equilibrar el atractivo tradicional de la madera con la estabilidad de costos y los beneficios funcionales que ofrecen los polímeros. A medida que evoluciona el mercado de mobiliario de oficina de Canadá, la interacción entre los materiales tradicionales y las alternativas innovadoras seguirá configurando las decisiones de compra y las estrategias de desarrollo de productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Dominio del Rango Medio Refleja la Optimización del Valor

En 2025, el mobiliario de oficina de rango medio captó el 50,55% de la cuota de mercado, impulsado por las empresas que priorizan la durabilidad y la gestión de costos. Las empresas suelen asignar entre CAD 500 y 1.250 para escritorios y entre CAD 750 y 1.500 para sillas de trabajo, centrándose en características ergonómicas sin incurrir en costos de nivel de lujo. La adopción de la depreciación acelerada bajo la Clase 8 de la Asignación del Costo de Capital (CCA) respalda aún más este segmento al permitir amortizaciones de activos más rápidas, haciendo que los productos de rango medio sean una opción financieramente viable. El sólido desempeño de este segmento refleja su capacidad para cumplir con los requisitos de especificación manteniendo la asequibilidad, posicionándolo como la opción preferida para una parte significativa del mercado. La categoría de rango medio continúa dominando debido a su alineación con las prioridades financieras y operativas de las empresas, particularmente en el equilibrio entre la calidad y las limitaciones presupuestarias.

El segmento premium, que crece a una CAGR del 4,9%, se define por características como la imagen ejecutiva, chapas a medida y sensores integrados para el seguimiento de la utilización. Los modelos de arrendamiento han puesto estos productos de alto costo al alcance de las empresas de tamaño medio que priorizan una gestión predecible del flujo de caja. Por el contrario, las líneas de mobiliario económico atienden a empresas emergentes y oficinas en el hogar, aprovechando el envío en paquete plano y los configuradores en línea para ofrecer soluciones rentables. El mercado de mobiliario de oficina canadiense abarca un espectro diverso de ofertas, pero la demanda se concentra en el segmento de rango medio. Esta concentración destaca el enfoque del mercado en productos que equilibran especificaciones rigurosas con eficiencia financiera, convirtiendo el mobiliario de rango medio en la piedra angular de la industria. La segmentación del mercado subraya las diversas necesidades de las empresas, con los productos de rango medio emergiendo como la opción dominante debido a su practicidad y propuesta de valor.

Por Usuario Final: Las Oficinas Corporativas Lideran la Diversificación Institucional

En 2025, las oficinas corporativas representaron el 50,40% del mercado de mobiliario de oficina de Canadá, impulsadas por la concentración de sedes centrales en Toronto y Vancouver. A pesar de la reducción de la huella global de oficinas debido a los modelos de trabajo híbrido, las inversiones se están desplazando hacia distribuciones de oficinas ricas en servicios que enfatizan la colaboración, el bienestar de los empleados y la identidad de marca. El segmento sanitario está emergiendo como un impulsor clave de la demanda de mobiliario especializado, con un enfoque en telas de control de infecciones y asientos bariátricos. La expansión de la cartera hospitalaria de Global Furniture Group pone de relieve el potencial de crecimiento en este segmento. Se proyecta que las instituciones educativas registren la CAGR más alta del 4,45%, respaldada por programas de renovación de campus y el creciente número de matriculaciones estudiantiles. Proveedores como CDI Spaces están capitalizando esta tendencia al proporcionar mesas móviles, sillas apilables y cabinas de estudio con alimentación eléctrica para las nuevas instalaciones de STEM.

Las oficinas gubernamentales están navegando un doble desafío de optimización del espacio y cumplimiento de los mandatos de reforma, lo que resulta en procesos de adquisición selectivos con especificaciones detalladas. El sector de la hospitalidad, los back-offices del comercio minorista y las firmas de servicios profesionales también están contribuyendo a la demanda de mobiliario de oficina, creando un panorama de mercado diverso. Si bien las tendencias del trabajo híbrido están reformando los requisitos de las oficinas corporativas, se espera que el enfoque en el bienestar y la colaboración sostenga las inversiones en soluciones de mobiliario innovadoras. Además, se anticipa que los sectores sanitario y educativo seguirán siendo impulsores clave del crecimiento, respaldados por las necesidades de infraestructura en evolución y las tendencias demográficas. Las dinámicas del mercado reflejan un cambio hacia la funcionalidad y la adaptabilidad, con los proveedores alineando sus ofertas para satisfacer los requisitos específicos de cada sector. Esta diversificación de la demanda subraya la importancia de estrategias focalizadas para capturar oportunidades de crecimiento en los distintos segmentos de usuarios finales en el mercado de mobiliario de oficina de Canadá.

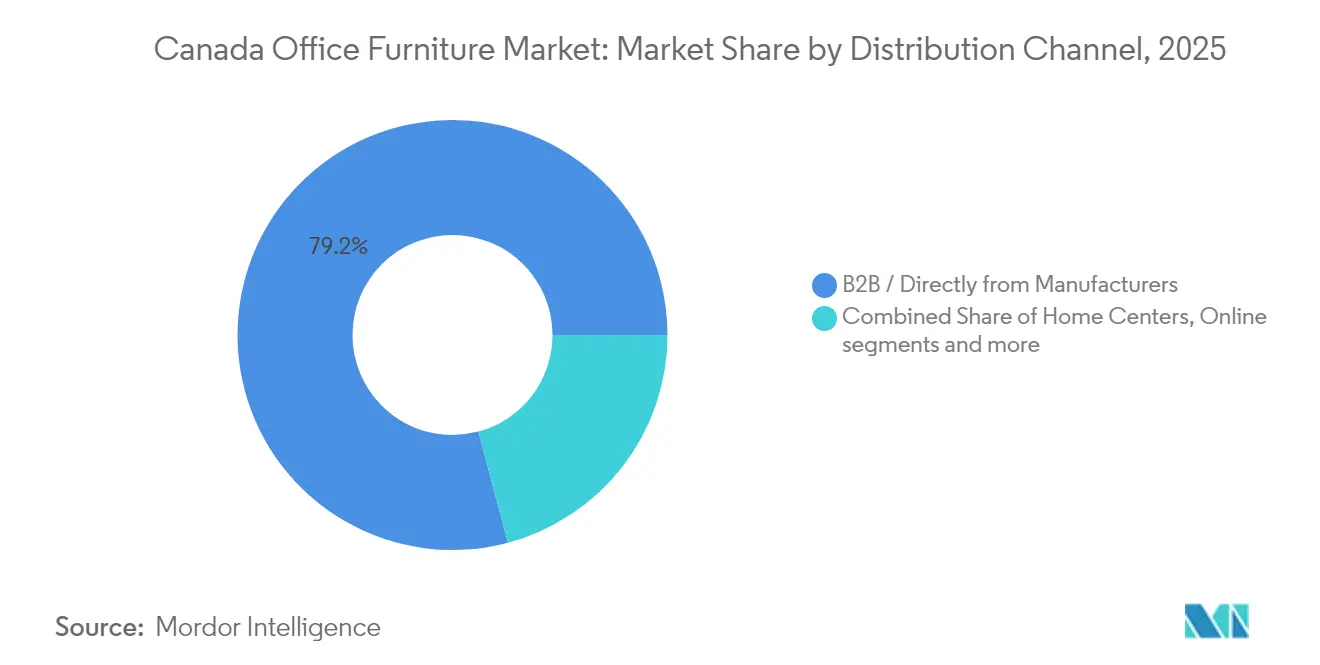

Por Canal de Distribución: Las Ventas Directas B2B Dominan el Acceso al Mercado

En 2025, los canales directos B2B representaron el 79,15% de la cuota de mercado, impulsados por la demanda de responsabilidad de fuente única en la gestión de proyectos complejos. Estos canales agilizan los procesos al integrar diseño, logística y servicios posventa bajo un mismo paraguas. La extensa red de distribuidores de Teknion en Canadá ejemplifica cómo los fabricantes aprovechan los canales directos para mantener los precios de fábrica garantizando al mismo tiempo servicios de instalación localizados. El compromiso temprano a través de los canales directos permite a los fabricantes influir en las decisiones de planificación del espacio, asegurando ecosistemas de productos antes de que los contratistas generales entren en el proceso de licitación para proyectos de interiores. Este enfoque no solo mejora la eficiencia operativa, sino que también fortalece las relaciones a largo plazo con los clientes, posicionando los canales directos B2B como un impulsor crítico de ingresos.

Por el contrario, el segmento B2C atiende a pequeñas empresas y usuarios de oficinas en el hogar, con actores como Source Office Furniture que ofrecen recogidas en sala de exposición y servicios de entrega de última milla. Si bien las ventas en línea se dispararon durante la pandemia, el segmento ahora enfrenta desafíos como los altos costos de envío para artículos voluminosos como escritorios. Los minoristas especializados continúan diferenciándose al proporcionar experiencias táctiles, lo que sigue siendo una ventaja clave sobre las plataformas de comercio electrónico puro. El mercado de mobiliario de oficina canadiense opera bajo un modelo de canal híbrido, donde la coexistencia de canales B2B y B2C atiende a las diversas necesidades de los clientes. Sin embargo, las relaciones directas B2B siguen siendo la fuerza dominante, marcando el ritmo del crecimiento del mercado y la generación de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario ancla el mercado de mobiliario de oficina de Canadá a través de su denso corredor corporativo que se extiende desde el Distrito Financiero de Toronto hasta los recintos federales de Ottawa. Los volúmenes de contratación provincial se combinan con las flotas de fabricación residentes —como las plantas de sillas de Global Furniture Group— para crear un ciclo de retroalimentación de oferta y demanda local. Sin embargo, la elevada desocupación en las torres Clase A de Toronto obliga a los propietarios a reimaginar las suites como espacios flexibles listos para usar, generando nuevos pedidos de salones modulares y escritorios elevables compartidos que ayudan a los propietarios a atraer inquilinos híbridos.

Quebec combina una sólida herencia manufacturera con un posicionamiento orientado al diseño. Marcas como Artopex y Groupe Lacasse aprovechan la proximidad a los mercados del noreste de Estados Unidos, los cortos recorridos de transporte y un grupo de ebanistas calificados. Las subvenciones gubernamentales que respaldan la automatización de equipos refuerzan la competitividad, mientras que los aceleradores tecnológicos de Montreal generan una demanda incremental de mobiliario ágil para espacios de trabajo informal. La provincia también se beneficia de estrictos códigos provinciales de construcción verde que se alinean con su red eléctrica de bajas emisiones de carbono, orientando a los compradores hacia maderas duras de origen local certificadas por el FSC y paneles laminados.

El crecimiento occidental se centra en Alberta, donde la recuperación del sector energético sustenta la CAGR más rápida del mercado de mobiliario de oficina de Canadá. El giro de Calgary desde sedes puramente petroleras hacia inquilinos diversificados de tecnología y logística impulsa reformas del núcleo de oficinas que favorecen cabinas acústicas y sofás colaborativos. Columbia Británica suma velocidad de empresas emergentes tecnológicas y arreglos de suministro corporativos a escala provincial con fabricantes de gran renombre, garantizando la transparencia de precios para los compradores públicos y atrayendo marcas nacionales hacia los almacenes de Vancouver. En las provincias atlánticas y los Territorios del Norte, la densidad de población limita el volumen, aunque las implementaciones federales de centros digitales y las expansiones de centros de llamadas proporcionan flujos de pedidos constantes, aunque de menor escala.

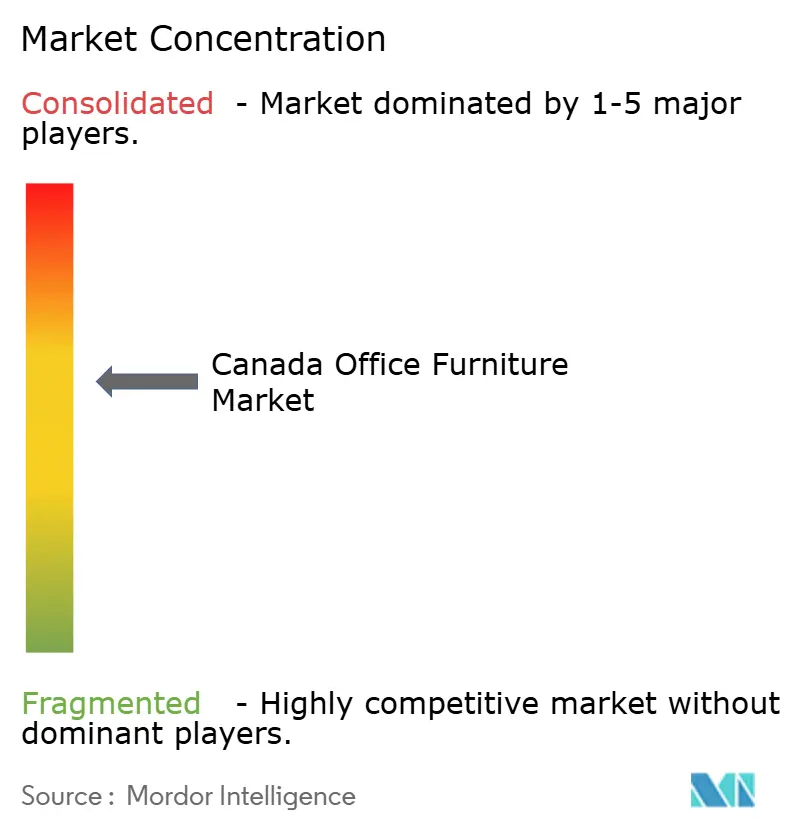

Panorama Competitivo

El mercado de mobiliario de oficina de Canadá exhibe una fragmentación moderada, configurada por una mezcla de fabricantes tradicionales, etiquetas premium importadas y especialistas ágiles. Los actores nacionales consolidados como Teknion, Global Furniture Group, Artopex y Groupe Lacasse equilibran la producción a escala con estudios de diseño localizados, lo que permite una respuesta rápida a los acabados personalizados. Los íconos internacionales —Steelcase, Herman Miller, Haworth y Knoll— compiten principalmente en las licitaciones corporativas y gubernamentales impulsadas por especificaciones, donde importan las certificaciones globales de productos.

La diferenciación estratégica gira cada vez más en torno al alcance del servicio en lugar de la mera amplitud del catálogo. Los proveedores de línea completa ofrecen consultoría de espacios de trabajo, visualización en 3D y análisis postocupación, convirtiendo las ventas de mobiliario en plataformas de relación plurianuales. Las propuestas de economía circular —desde el programa de reacondicionamiento de Humanscale hasta las líneas de remanufactura de Envirotech— ayudan a los licitadores a obtener altas puntuaciones en los criterios de evaluación ESG integrados en las licitaciones públicas.

El interés del capital privado señala una próxima ola de consolidación diseñada para unir redes de distribuidores regionales en huellas nacionales. La inversión de Mycroft Holdings en Heartwood Manufacturing ejemplifica la tesis: combinar conjuntos de productos complementarios, optimizar el flete y profundizar la penetración en el oeste de Canadá. Los disruptores de nicho como Kubebooth aprovechan segmentos desatendidos como la privacidad acústica, demostrando que la innovación aún encuentra espacio incluso cuando el campo competitivo se consolida.

Líderes de la Industria de Mobiliario de Oficina de Canadá

Global Furniture Group

Teknion

Steelcase Inc.

Haworth Inc.

Herman Miller Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mycroft Holdings completó una inversión estratégica en Heartwood Manufacturing y Heartwood Distributors. El acuerdo proporciona capital y experiencia gerencial destinados a escalar la capacidad de producción en el oeste de Canadá, integrando al mismo tiempo las redes de distribuidores bajo una plataforma unificada.

- Abril de 2025: Humanscale presentó su colección Humanscale Living en el Salone del Mobile 2025. El lanzamiento marca una expansión deliberada más allá de las estaciones de trabajo corporativas hacia los entornos residenciales y de hospitalidad, reflejando las líneas difusas entre los casos de uso del hogar y la oficina.

- Febrero de 2025: Groupe Lacasse renovó su sitio web bajo la iniciativa "2.0". La actualización digital acompaña a inversiones anteriores en automatización de fábricas, reforzando el mensaje de marca de artesanía moderna y acceso simplificado para los clientes.

- Enero de 2025: Artopex inauguró una sala de exposición de dos plantas en la antigua sede del Royal Bank en el Viejo Montreal. El espacio utiliza imágenes panorámicas del paisaje de Quebec para contextualizar los conjuntos de mobiliario y defender el talento de diseño local.

Alcance del Informe del Mercado de Mobiliario de Oficina de Canadá

El informe abarca un análisis completo de antecedentes del mercado de mobiliario de oficina de Canadá, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

| Sillas | Sillas de Empleado |

| Sillas de Reunión | |

| Sillas de Visita | |

| Mesas | Mesas de Conferencia |

| Escritorios | |

| Otras Mesas | |

| Unidades de Almacenamiento | Archivadores |

| Librerías y Estanterías | |

| Sofás / Asiento Blando | |

| Cabinas y Divisores de Oficina | |

| Otro Mobiliario de Oficina (Taburetes, Recepción, Accesorios) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| Oficinas Corporativas |

| Oficinas de Salud |

| Instituciones Educativas |

| Oficinas Gubernamentales y Públicas |

| Back-Office de Hospitalidad y Comercio Minorista |

| Otros |

| B2C / Minorista | Centros de Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Otros Canales | |

| B2B / Directamente de los Fabricantes |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Saskatchewan y Manitoba |

| Canadá Atlántico |

| Territorios del Norte |

| Por Producto | Sillas | Sillas de Empleado |

| Sillas de Reunión | ||

| Sillas de Visita | ||

| Mesas | Mesas de Conferencia | |

| Escritorios | ||

| Otras Mesas | ||

| Unidades de Almacenamiento | Archivadores | |

| Librerías y Estanterías | ||

| Sofás / Asiento Blando | ||

| Cabinas y Divisores de Oficina | ||

| Otro Mobiliario de Oficina (Taburetes, Recepción, Accesorios) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Oficinas Corporativas | |

| Oficinas de Salud | ||

| Instituciones Educativas | ||

| Oficinas Gubernamentales y Públicas | ||

| Back-Office de Hospitalidad y Comercio Minorista | ||

| Otros | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Hogar |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Otros Canales | ||

| B2B / Directamente de los Fabricantes | ||

| Por Geografía | Ontario | |

| Quebec | ||

| Columbia Británica | ||

| Alberta | ||

| Saskatchewan y Manitoba | ||

| Canadá Atlántico | ||

| Territorios del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del mercado de mobiliario de oficina de Canadá en 2031?

Los pronósticos sitúan el valor en USD 4.670 millones.

¿Qué segmento de producto crece más rápido?

Se proyecta que los sofás y el asiento blando alcancen una CAGR del 4,21% debido a la demanda de zonas de comodidad de estilo residencial.

¿Qué factores impulsan la demanda de sostenibilidad?

Las normas federales y provinciales de contratación verde, además de los mandatos de REP, orientan a los compradores hacia mobiliario certificado por el FSC y de economía circular.

¿Por qué las cabinas acústicas están ganando terreno?

Las oficinas de planta abierta necesitan salas silenciosas para videollamadas, y las cabinas modulares ofrecen una instalación rápida sin paredes permanentes.

¿Qué provincia muestra las mejores perspectivas de crecimiento?

Alberta lidera gracias a la recuperación del sector energético y el gasto en infraestructura.

¿Cómo están contrarrestando los fabricantes la volatilidad de las materias primas?

Muchos recurren a polímeros reciclados, firman contratos de suministro flexibles y rediseñan los productos para reducir el contenido de acero y madera dura.

Última actualización de la página el: