Tamaño y Participación del Mercado de Snack Bar de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

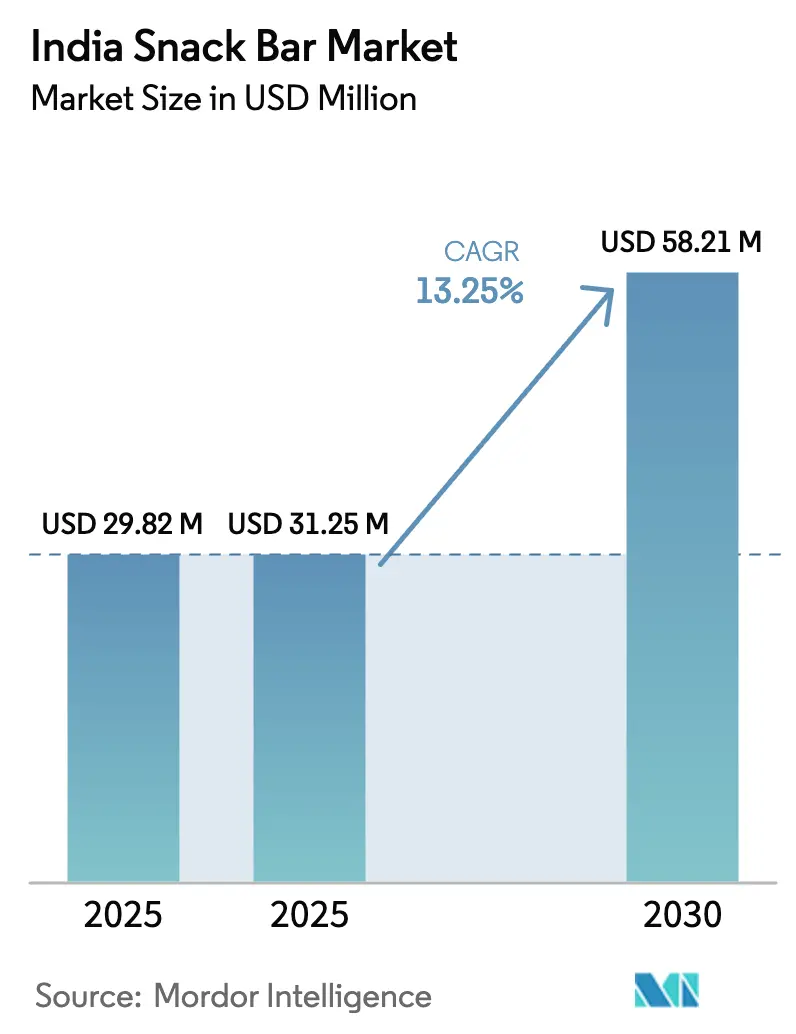

| Tamaño del mercado en el año base (2025) | 29.82 Millones de dólares |

| Tamaño del Mercado (2025) | 31.25 Millones de dólares |

| Tamaño del Mercado (2030) | 58.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snack Bar de India por Mordor Intelligence

Se espera que el tamaño del mercado de snack bar de India aumente de USD 29,82 millones en 2025 a USD 31,25 millones en 2026 y alcance USD 58,21 millones en 2031, creciendo a una CAGR del 13,25% durante 2026-2031. Los consumidores urbanos están adoptando la nutrición sobre la marcha, impulsados por la cultura del fitness, los largos desplazamientos y las advertencias de azúcar en el frente del envase que entran en vigor en febrero de 2026. Las plataformas de comercio rápido como Blinkit y Zepto acortan el ciclo de descubrimiento a 10-15 minutos, lo que impulsa a los fabricantes a diseñar SKU que se envíen bien en formatos de tienda oscura. La innovación en ingredientes, los millets, las proteínas vegetales y los edulcorantes alternativos ayudan a las marcas a evitar las advertencias de etiquetado mientras satisfacen las expectativas de etiqueta limpia. La intensidad competitiva se mantiene moderada; los titulares de bienes de consumo masivo con grandes recursos se expanden mediante adquisiciones, mientras que las marcas nativas digitales cortejan a la Generación Z en Instagram con narrativas de transparencia.

Conclusiones Clave del Informe

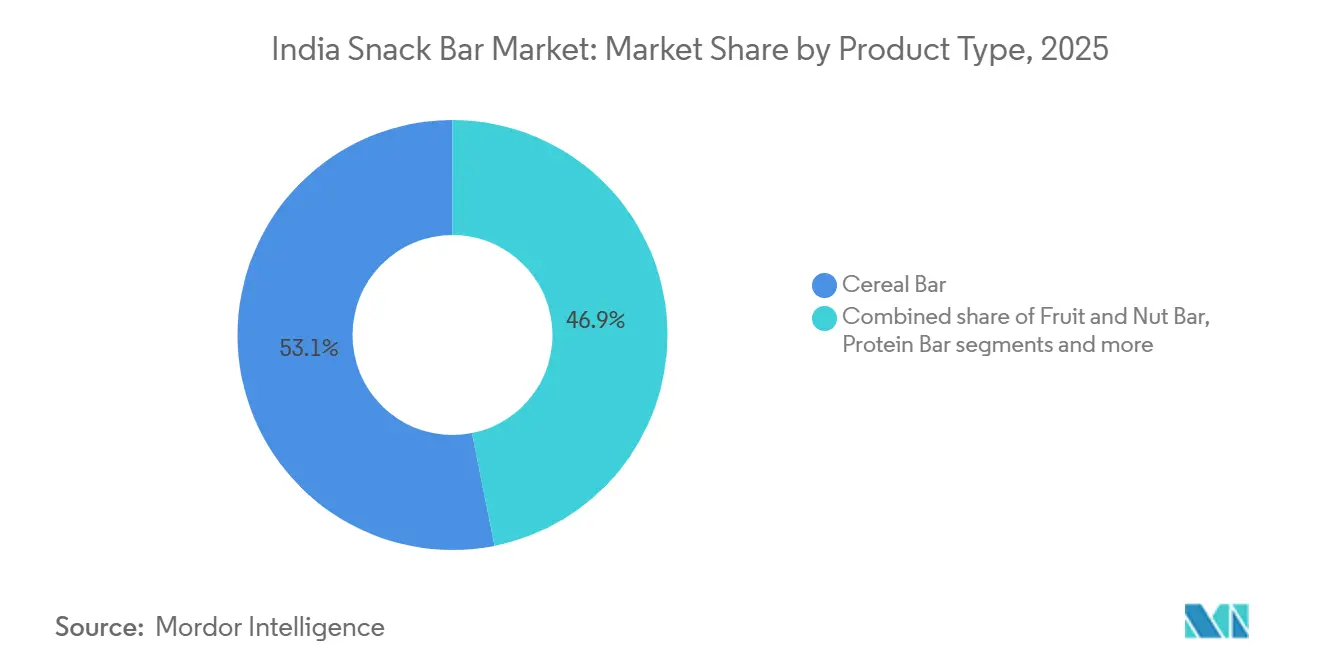

- Por tipo de producto, las barras de cereales lideraron el mercado de snack bar indio con una participación del 53,12% en 2025; se prevé que las barras de frutas y frutos secos se expandan a una CAGR del 14,52% hasta 2031.

- Por Funcionalidad, los propósitos de desayuno captaron el 45,25% de los ingresos en 2025, mientras que los usos deportivos/de rendimiento y recuperación están proyectados para crecer a una CAGR del 15,26% hasta 2031.

- Por Usuario Final, los adultos representaron el 72,39% del consumo en 2025, pero el segmento infantil se está acelerando a una CAGR del 14,28% a medida que los padres prefieren snacks escolares ricos en proteínas.

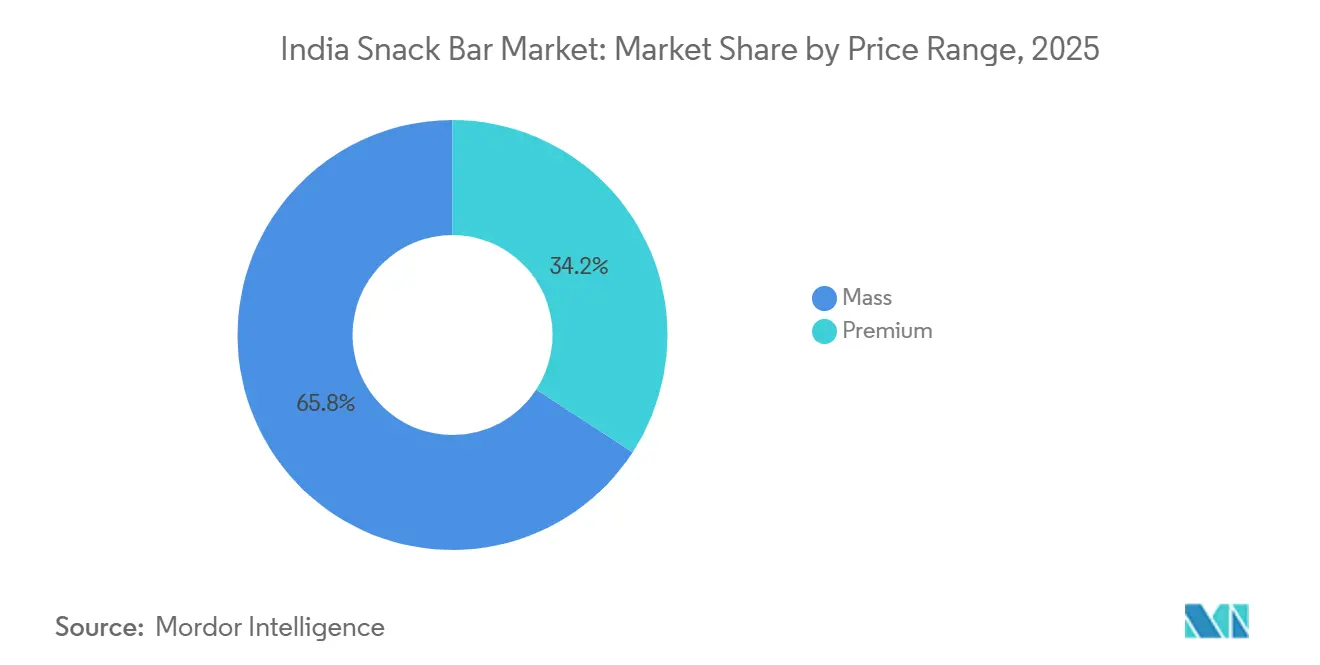

- Por rango de precio, los productos de precio masivo representaron el 65,82% del volumen de 2025; se proyecta que las variantes premium aumenten a una CAGR del 14,58%.

- Por canal de distribución, las tiendas de conveniencia controlaron el 80,52% de la distribución en 2025, aunque los canales de venta minorista en línea están creciendo a una CAGR del 15,71%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Snack Bar de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre la Salud y el Bienestar hacia Opciones de Snacks con Alto Contenido de Proteínas y Fibra | +2.8% | Nacional, con mayor adopción en metrópolis (Mumbai, Delhi-NCR, Bengaluru, Hyderabad) | Mediano plazo (2-4 años) |

| Creciente Popularidad de las Barras de Proteínas y Energía debido a la Cultura del Fitness y el Uso de Gimnasios | +2.5% | India urbana, particularmente ciudades de Nivel 1 con penetración de gimnasios superior al 8% | Corto plazo (≤ 2 años) |

| Innovación en Sabores, Ingredientes y Formatos | +1.9% | Nacional, con variantes a base de millets ganando terreno en ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Tendencias de Sustitución de Comidas entre Consumidores Conscientes de su Dieta | +1.6% | Ciudades metropolitanas con alta densidad de profesionales en activo | Corto plazo (≤ 2 años) |

| Crecimiento en Regalos Premium y Cestas de Snacks Curadas | +1.2% | Centros urbanos durante temporadas festivas (Diwali, ciclos de regalos corporativos) | Largo plazo (≥ 4 años) |

| Creciente Aspiración entre la Generación Z por Snacks Saludables pero Atractivos para Instagram | +1.5% | Ciudades de Nivel 1 y Nivel 2 con alta penetración en redes sociales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Bienestar hacia Opciones de Snacks con Alto Contenido de Proteínas y Fibra

El consumo de proteínas en India está experimentando una transformación impulsada por factores demográficos. Según datos del Ministerio de Estadística, la ingesta per cápita de proteínas aumentó de 60,9 gramos por día en 2011-12 a 64,2 gramos en 2022-23, lo que indica cambios graduales en los patrones dietéticos. Los millennials urbanos y la Generación Z optan cada vez más por barras de snack, promovidas como alternativas ricas en proteínas y fibra, en lugar de galletas y namkeen tradicionales, lo que refleja su creciente enfoque en los perfiles de macronutrientes. Un estudio de 2024 realizado por Mondelēz India reveló que el 82% de los encuestados elige snacks que se alinean con sus objetivos de fitness, mientras que el 79% prefiere porciones más pequeñas de snacks indulgentes, una tendencia denominada "indulgencia consciente". Este cambio de comportamiento crea oportunidades para las marcas que comunican claramente el contenido de proteínas y fibra. Esto es particularmente relevante con el mandato de etiquetado en el frente del envase de la Autoridad de Normas de Inocuidad Alimentaria de India de febrero de 2024, que exige divulgaciones más claras de grasas saturadas, sal y azúcares añadidos[1]Fuente: Autoridad de Inocuidad y Normas Alimentarias de India, "Enmiendas de Etiquetado y Presentación 2024," fssai.gov.in. Sin embargo, las marcas enfrentan el desafío de equilibrar el sabor con la nutrición; las barras percibidas como calcáreas o excesivamente orientadas a la salud a menudo luchan por competir con el rico atractivo sensorial de los snacks tradicionales indios.

Creciente Popularidad de las Barras de Proteínas y Energía debido a la Cultura del Fitness y el Uso de Gimnasios

La industria del fitness de India, valorada en INR 16.200 crore en 2024, está proyectada para crecer a INR 37.700 crore en 2030. Durante este período, se espera que las membresías de gimnasio casi se dupliquen, aumentando de 12,3 millones a 23,3 millones. Un catalizador importante para este crecimiento fue la reducción del GST en septiembre de 2025 sobre los servicios de gimnasio y fitness del 18% al 5%, lo que redujo las barreras de entrada e impulsó el crecimiento de membresías, particularmente en ciudades de Nivel 2. Los estudios de fitness boutique, que crecen a una sólida CAGR del 18,8%, están fomentando comunidades donde la nutrición posterior al entrenamiento está ganando importancia como tendencia social. Las barras de proteínas se han convertido en una opción popular de recuperación en este contexto. Reflejando el creciente atractivo de la cultura del fitness, la marca Right Shift de ITC, lanzada en agosto de 2024 y dirigida a consumidores mayores de 40 años, ofrece snacks ricos en proteínas, avena de millets y galletas de jaggery. Esto destaca el reconocimiento de la marca de que el fitness ahora atrae a un grupo de edad más amplio. Enfatizando aún más esta tendencia, Zydus Wellness adquirió Naturell (Ritebite Max Protein) en octubre de 2024 por INR 390 crore, lo que señala confianza en que la nutrición deportiva está pasando de un mercado de nicho a la adopción generalizada. Sin embargo, la industria enfrenta el desafío de la saturación del mercado. A medida que la competencia se intensifica en el segmento de barras de proteínas, las marcas deberán destacarse mediante afirmaciones de biodisponibilidad, sabores innovadores y respaldos de influencers de fitness creíbles.

Innovación en Sabores, Ingredientes y Formatos

Las formulaciones a base de millets ganaron impulso tras el Año Internacional de los Millets 2023, con la adquisición y distribución gubernamental a través de sistemas de distribución pública y programas de comidas escolares que sostuvieron la demanda hasta 2024-2026. Kellanova relanzó Chocos como Multigrain Chocos en julio de 2024, combinando trigo, jowar, arroz y maíz para ofrecer un posicionamiento de alto contenido proteico, alto en fibra y sin maida. Britannia introdujo las galletas de millet 100% NutriChoice, mientras que Nestlé amplió las papillas a base de millets, lo que indica que los grandes actores de bienes de consumo masivo ven los granos ancestrales como una señal de credibilidad para los consumidores conscientes de la salud. Los edulcorantes alternativos, como la stevia, el jaggery, los dátiles y el fruto del monje, se están proliferando a medida que las marcas reformulan sus productos para evitar las etiquetas de advertencia en el frente del envase de la FSSAI sobre productos con alto contenido de azúcar. Las proteínas de origen vegetal (guisante, soja, cáñamo) están entrando en las formulaciones, aprovechando el 85% de los indios que expresaron disposición a probar alimentos de origen vegetal en una encuesta de 2024. La innovación en formatos incluye sobres de una sola porción con precios inferiores a INR 30 para penetrar en mercados semiurbanos sensibles al precio, y paquetes múltiples para suscripciones de comercio electrónico. La interacción entre la premiumización de ingredientes y la asequibilidad determinará si las barras de millets y de origen vegetal permanecen como nicho o logran tracción en el mercado masivo.

Tendencias de Sustitución de Comidas entre Consumidores Conscientes de su Dieta

La acelerada cultura laboral de la India urbana está impulsando un cambio hacia la omisión de comidas. Aproximadamente el 70% de los consumidores de la Generación Z ahora prefieren múltiples comidas pequeñas en lugar de la estructura tradicional de tres comidas. En ciudades como Bengaluru, Pune y Gurgaon, donde los largos desplazamientos y los horarios flexibles de trabajo desde casa interrumpen los patrones regulares de alimentación, las barras de snack que ofrecen 200-300 calorías con macros equilibrados se están volviendo populares como sustitutos de comidas entre los profesionales en activo. La marca Right Shift de ITC atiende a este público proporcionando snacks ricos en nutrientes adaptados para personas mayores de 40 años enfocadas en gestionar la salud metabólica. Las plataformas de comercio rápido están acelerando esta tendencia. Por ejemplo, las ventanas de entrega de 10-15 minutos de Blinkit apoyan las compras impulsivas de estos sustitutos de comidas. Los valores promedio de pedido de la plataforma, que oscilan entre INR 450-500, sugieren que los consumidores frecuentemente combinan estas barras con bebidas o yogur. Sin embargo, el control de porciones sigue siendo una preocupación; muchas barras comercializadas como sustitutos de comidas contienen 15-20 gramos de azúcar, lo que genera problemas sobre la saciedad y posibles caídas de energía después del consumo. Las marcas que incorporan carbohidratos complejos y fibra para proporcionar energía sostenida probablemente asegurarán compras repetidas, mientras que las que dependen de azúcares simples corren el riesgo de recibir comentarios negativos de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Alta Sensibilidad al Precio en India Limita la Adopción Masiva | -2.1% | Nacional, con impacto agudo en mercados rurales y de Nivel 3 en adelante | Corto plazo (≤ 2 años) |

| Intensa Competencia de los Snacks Tradicionales Indios | -1.8% | A nivel nacional, particularmente en las regiones Norte y Oeste con fuerte cultura del namkeen | Mediano plazo (2-4 años) |

| Alto Contenido de Azúcar en Ciertas Barras | -1.3% | Mercados urbanos con alta conciencia sobre la salud | Corto plazo (≤ 2 años) |

| Cumplimiento Normativo para Declaraciones Nutricionales, Fortificación y Etiquetado | -0.9% | Nacional, afectando a todos los fabricantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Sensibilidad al Precio en India Limita la Adopción Masiva

Las barras de snack, con precios entre INR 50-150, enfrentan competencia directa de los snacks tradicionales que cuestan entre INR 10-50. En el ejercicio fiscal 2024, Haldiram's logró ingresos superiores a INR 9.000 crore, reflejando un crecimiento anual del 15-18%. De manera similar, Bikaji Foods reportó ingresos en el ejercicio fiscal 2024 de INR 2.882 crore, con un crecimiento interanual del 22,8%. Estas cifras destacan la fuerte lealtad del consumidor y la extensa red de distribución de los snacks tradicionales como namkeen, bhujia y chivda. En las regiones rurales y semiurbanas, donde el ingreso disponible es limitado, los consumidores consideran las barras de snack como compras indulgentes en lugar de necesidades. Para abordar esto, las marcas ofrecen tamaños de paquete más pequeños: barras de 20-30 gramos con precios inferiores a INR 30, para fomentar las pruebas. Sin embargo, este enfoque comprime los márgenes de beneficio. El aumento de los costos de las materias primas, incluidos los frutos secos, las frutas deshidratadas y la proteína de suero, presiona aún más las estrategias de precios. Los fabricantes ahora se ven obligados a elegir entre reducir márgenes o sacrificar volúmenes. Se espera que la segmentación entre marcas masivas y premium persista, con las marcas premium enfocándose en los mercados metropolitanos, mientras que las marcas masivas compiten con los snacks tradicionales en los mercados de Nivel 2 y menores.

Intensa Competencia de los Snacks Tradicionales Indios

Valorada en más de INR 40.000 crore, la categoría de snacks tradicionales prospera debido a su importancia cultural, las preferencias de sabor regional y una extensa red de distribución que cubre entre 12 y 13 millones de tiendas kirana. Las marcas líderes como Haldiram's y Bikaji, junto con actores regionales como Bikanervala, han modernizado su embalaje, obtenido certificaciones de higiene y se han expandido al comercio organizado, reduciendo la brecha de calidad percibida con las barras de snack de marca. Los snacks tradicionales proporcionan satisfacción sensorial inmediata: cualidades saladas, picantes y crujientes que las barras de snack a menudo luchan por replicar, particularmente para los consumidores acostumbrados a sabores intensos. En el segundo trimestre del ejercicio fiscal 2025, la marca Bingo! de ITC introdujo nuevas variantes, incluidas Tedhe Medhe Xtraa Teekha y Mad Angles Red Alert, destacando la necesidad de que incluso las marcas orientadas a la salud atiendan las preferencias de sabor indias. El desafío no radica solo en el precio, sino también en el atractivo del sabor. Las barras de snack, a menudo percibidas como insípidas o excesivamente occidentales, enfrentan dificultades en mercados donde el 'namkeen' es un alimento básico diario. Las marcas que incorporen con éxito sabores localizados, como masala, ácido y chatpata, mientras mantienen el valor nutricional, podrían cerrar esta brecha, aunque los riesgos de ejecución siguen siendo significativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Cereales Anclan el Desayuno, las Barras de Frutas y Frutos Secos se Disparan

En 2025, las barras de cereales mantuvieron una participación de mercado sustancial del 53,12%, impulsadas por su conveniencia como opciones rápidas de desayuno para los viajeros urbanos, especialmente cuando se combinan con leche o yogur. Con una proyección de crecimiento a una CAGR del 14,52% hasta 2031, las barras de frutas y frutos secos están ganando popularidad debido a la creciente demanda de productos con etiqueta limpia y las preferencias de los consumidores por ingredientes naturales como dátiles, almendras y arándanos en lugar de granos procesados. Las barras de energía y proteínas, si bien sirven a los asiduos al gimnasio y a los atletas en el segmento de nutrición de rendimiento, están enfrentando una creciente mercantilización a medida que más marcas ingresan al mercado con formulaciones similares a base de suero. La categoría "Otros", que incluye barras a base de semillas (como chía, lino y calabaza) y opciones aptas para la dieta cetogénica, sigue siendo un nicho pero está ganando terreno de manera constante entre los millennials conscientes de su dieta que exploran dietas bajas en carbohidratos.

En agosto de 2024, Bagrry's lanzó una Mezcla de Superalimentos 7 en 1, combinando componentes de cereales, frutas y frutos secos, posicionándose en múltiples subcategorías. La creciente demanda de barras de frutas y frutos secos refleja una tendencia más amplia de etiqueta limpia, con los consumidores favoreciendo cada vez más productos que contienen menos de diez ingredientes. Las marcas que obtienen frutos secos y frutas deshidratadas de manera transparente a partir de cadenas de suministro trazables probablemente asegurarán precios premium, mientras que las que dependen de ingredientes genéricos pueden enfrentar presiones sobre los márgenes.

Por Funcionalidad: La Nutrición Deportiva Supera al Desayuno a Medida que los Gimnasios Proliferan

En 2025, los propósitos de desayuno mantuvieron una participación de mercado del 45,25%, enfatizando la creciente preferencia entre profesionales y estudiantes por las barras de snack como alternativas convenientes a los desayunos tradicionales sentados. Se espera que las aplicaciones deportivas, de rendimiento y de recuperación crezcan a una CAGR del 15,26% hasta 2031. Este crecimiento está impulsado por la industria del fitness de India, que se proyecta que se expanda de INR 16.200 crore en 2024 a INR 37.700 crore en 2030. Simultáneamente, se anticipa que las membresías de gimnasio aumenten significativamente, de 12,3 millones a 23,3 millones. El segmento de "Salud General" atrae a una amplia audiencia que busca snacks ricos en nutrientes sin objetivos atléticos específicos, mientras que los "Propósitos de Sustitución de Comidas" atiende a los consumidores conscientes de las calorías. Además, la categoría "Otros" incluye snacking y gestión del peso, con barras de porciones controladas que ofrecen una indulgencia sin culpa.

En octubre de 2024, Zydus Wellness anunció su adquisición de Naturell (Ritebite Max Protein) por INR 390 crore, destacando la creencia corporativa de que la nutrición deportiva está destinada a pasar de las tiendas especializadas de nicho a los puntos de venta minoristas convencionales. Una reducción del GST en septiembre de 2025 sobre los servicios de gimnasio del 18% al 5% redujo aún más las barreras para la adopción del fitness, impulsando una mayor demanda de productos de recuperación posterior al entrenamiento. Sin embargo, las barras orientadas al desayuno enfrentan el riesgo de saturación del mercado a medida que las marcas establecidas de cereales y galletas defienden su dominio en el segmento de la comida matutina. La diferenciación de estas barras dependerá del contenido de proteínas, la liberación sostenida de energía y el sabor. Las barras de nutrición deportiva deben equilibrar la eficacia, ofreciendo más de 20 gramos de proteínas y aminoácidos de cadena ramificada, con la palatabilidad, ya que las texturas calcáreas pueden desalentar las compras repetidas. Las barras de sustitución de comidas enfrentan posibles desafíos regulatorios si se comercializan con afirmaciones de pérdida de peso sin evidencia clínica, particularmente bajo la supervisión cada vez más estricta de la FSSAI.

Por Usuario Final: El Segmento Infantil se Acelera a Medida que los Padres Priorizan las Proteínas

Los adultos representaron el 72,39% de la participación en 2025, abarcando profesionales en activo, entusiastas del fitness y consumidores conscientes de la salud de entre 25 y 55 años. Según los datos del Fondo de Población de las Naciones Unidas de 2025, la población de entre 15 y 64 años en India era de 68 millones[2]Fuente: Fondo de Población de las Naciones Unidas, "Población de India 2025", unfpa.org. El segmento infantil está creciendo a una CAGR del 14,28% hasta 2031, impulsado por la demanda de los padres de snacks escolares ricos en proteínas y bajos en azúcar que compiten con las galletas y papas fritas tradicionales. Las marcas dirigidas a los niños deben navegar por dos guardianes: los padres priorizan la nutrición, mientras que los niños exigen sabor y atractivo visual. Las innovaciones en el embalaje, como personajes de dibujos animados, envoltorios coleccionables y códigos QR interactivos, mejoran el atractivo en los estantes, aunque el mandato de etiquetado en el frente del envase de la FSSAI de febrero de 2026 expondrá los productos con alto contenido de azúcar al escrutinio de los padres.

La marca Right Shift de ITC, lanzada en agosto de 2024, se dirige a adultos mayores de 40 años con snacks ricos en nutrientes que abordan la salud metabólica, ilustrando estrategias de segmentación específicas por edad. El segmento infantil enfrenta vientos en contra regulatorios; la FSSAI prohíbe las declaraciones de propiedades saludables en productos con alto contenido de azúcar, sal o grasas saturadas, lo que obliga a la reformulación. Las marcas que diseñen sabor sin comprometer la nutrición, utilizando edulcorantes naturales como dátiles o stevia, captarán la confianza de los padres. Las barras dirigidas a adultos deben diferenciarse más allá de las declaraciones genéricas de bienestar; los ingredientes funcionales como los adaptógenos, los probióticos o los ácidos grasos omega-3 ofrecen vías para la premiumización.

Por Rango de Precio: El Segmento Premium Gana Terreno a Medida que la Cultura de Regalos e Instagram Convergen

En 2025, las ofertas de precio masivo representaron el 65,82% de la participación de mercado, destacando las restricciones de asequibilidad que limitan a la mayoría de los consumidores a barras con precios inferiores a INR 50. Al mismo tiempo, las variantes premium están experimentando un crecimiento significativo, con una CAGR del 14,58% proyectada hasta 2031. Este crecimiento está impulsado por una cultura de regalos durante festividades como Diwali y Raksha Bandhan, ciclos corporativos y el descubrimiento impulsado por Instagram entre la Generación Z. La disposición de la generación más joven a gastar en ingredientes exóticos, como quinoa, chía y frutos secos importados, acelera aún más esta tendencia. Mientras que las marcas masivas se centran en la densidad de distribución y el valor competitivo por gramo, las marcas premium se diferencian a través del abastecimiento artesanal, las etiquetas limpias y el embalaje visualmente atractivo diseñado para las redes sociales.

Open Secret demostró un crecimiento impresionante, logrando INR 37 crore en ingresos en el ejercicio fiscal 2023, casi triplicando su rendimiento. True Elements, con Marico con una participación del 54%, también mostró resultados sólidos, reportando INR 57 crore en ingresos en el ejercicio fiscal 2023, un aumento del 24%. Estas cifras subrayan el creciente interés de los inversores en las marcas de bienestar premium. Reflejando la disponibilidad de capital para las marcas dirigidas a consumidores urbanos adinerados, Farmley aseguró USD 42 millones en financiación de la Serie C en 2025, mientras que Natraj recaudó USD 30,9 millones. Sin embargo, las marcas premium enfrentan desafíos, incluidas las presiones sobre los márgenes derivadas del aumento de los costos de los insumos, como los frutos secos importados y las certificaciones orgánicas. Para justificar sus precios, estas marcas están aprovechando la narrativa, centrándose en los relatos de origen, las credenciales de sostenibilidad y los beneficios funcionales. Mientras tanto, las marcas masivas enfrentan el riesgo de mercantilización, pero pueden defender su participación de mercado innovando en sabor o formato mientras mantienen precios inferiores a INR 30 para competir con los snacks tradicionales.

Por Canal de Distribución: El Comercio Rápido Interrumpe el Dominio de las Tiendas de Conveniencia

En 2025, las tiendas de conveniencia dominaron el mercado con una participación del 80,52%, subrayando el atractivo de las barras de snack para las compras impulsivas. Estas barras de snack encajan perfectamente en los espacios de venta minorista de pequeño formato, ya sea en barrios residenciales, centros de tránsito o complejos de oficinas. Las tiendas de venta minorista en línea están en un rápido ascenso, con una CAGR del 15,71% proyectada hasta 2031. Este auge está impulsado en gran medida por plataformas de comercio rápido como Blinkit, Zepto y Swiggy Instamart, que han dominado el arte de las entregas en 10-15 minutos en las áreas metropolitanas. Los gigantes del comercio electrónico, Amazon y Flipkart, impulsan aún más este crecimiento al ofrecer atractivos paquetes de suscripción. Los supermercados e hipermercados atienden a los hogares que compran al por mayor, facilitando el descubrimiento de marcas a través de muestras en tienda. Mientras tanto, los "otros canales" abarcan una gama diversa, incluidos gimnasios, farmacias y máquinas expendedoras corporativas.

El comercio rápido está experimentando un auge meteórico, saltando de USD 5.500 millones en 2024 a un proyectado USD 9.950 millones en 2025, marcando un impresionante crecimiento interanual del 81%. Este auge está alterando los patrones tradicionales de compra impulsiva; los consumidores ahora optan por entregas en la misma hora, pidiendo barras de snack junto con sus comestibles. A marzo de 2025, Blinkit contaba con 791 tiendas operativas, Zepto superó la marca de 550 y Swiggy Instamart se mantuvo estable con más de 600 tiendas. Esta expansión colectiva no solo está acortando la ventana de prueba de marca, sino que también favorece los SKU que se alinean con la economía de las entregas en 10 minutos. En un movimiento estratégico, Mondelēz amplió su presencia añadiendo 180.000 tiendas en 2023 y otras 120.000 en el primer semestre de 2024. Desde 2019, han instalado 700.000 visicoolers para aumentar la visibilidad en los puntos de venta de conveniencia. Las marcas de venta directa al consumidor como Yoga Bar y The Whole Truth están aprovechando el poder de Instagram y WhatsApp para las ventas directas, logrando una notable división de ingresos del 60% fuera de línea y el 40% en línea.

Análisis Geográfico

El mercado de snack bar de India demuestra una clara división entre las áreas metropolitanas y las regiones rurales. Ciudades como Mumbai, Delhi-NCR, Bengaluru, Hyderabad y Pune tienen una participación significativa debido a los mayores ingresos disponibles, la creciente influencia de la cultura del fitness y una densa red de puntos de venta minoristas organizados. Estas metrópolis se benefician de la infraestructura de comercio rápido como las 791 tiendas de Blinkit, las 550+ de Zepto y las 600+ de Swiggy Instamart a marzo de 2025, lo que facilita entregas de 10-15 minutos y reduce las barreras de prueba. Las ciudades de Nivel 1, incluidas Chennai, Kolkata y Ahmedabad, están experimentando una rápida adopción impulsada por el aumento de las membresías de gimnasio y la mejora de la visibilidad del producto a través de formatos de comercio moderno como las más de 18.000 tiendas de Reliance Retail y los más de 360 puntos de venta de DMart, según informó Business Standard[3]Fuente: Business Standard, "Nestlé India Anuncia Plan de Inversión de Rs 6.000-6.500 Crore." business-standard.com.

En contraste, las ciudades de Nivel 2 y Nivel 3 enfrentan desafíos relacionados con la asequibilidad y la distribución. Las tiendas kirana tradicionales, que representan más del 90% del comercio minorista, a menudo carecen de refrigeración para productos perecederos o espacio en los estantes para SKU de nicho. Para abordar esto, las marcas están introduciendo tamaños de paquete más pequeños, barras de 20-30 gramos con precios inferiores a INR 30, para penetrar en estos mercados, aunque la rentabilidad sigue siendo difícil de lograr. Las preferencias de sabor regionales añaden complejidad: el norte y el oeste de India prefieren los snacks salados como el namkeen y el bhujia, mientras que el sur de India exhibe una mayor preferencia por los productos orientados a la salud. Los mercados rurales siguen siendo en gran medida inexplorados debido a la baja concienciación, el poder adquisitivo limitado y una fuerte inclinación hacia los snacks tradicionales, lo que resulta en altos costos de adquisición de clientes. La estrategia de expansión geográfica prioriza la consolidación en las metrópolis, el crecimiento en las ciudades de Nivel 1, la entrada selectiva en las de Nivel 2 y un enfoque paciente hacia las áreas rurales.

Las iniciativas gubernamentales, como el Año Internacional de los Millets 2023,

junto con las promociones a través de los sistemas de distribución pública y las comidas escolares, están impulsando la demanda de barras a base de millets. Esta tendencia es particularmente evidente en estados como Karnataka, Rajasthan y Maharashtra, donde el consumo de millets está profundamente arraigado en las prácticas culturales. El plan de inversión de Nestlé de INR 6.000-6.500 crore para 2020-2025, que incluye el establecimiento de una décima fábrica en Odisha con una inversión de INR 8.000-9.000 millones, destaca su confianza en el potencial de crecimiento del este de India. Se espera que el comercio electrónico, que crecerá del 2,5% de las ventas de comestibles en 2024 al 4,5% en 2025, permita a las marcas eludir los desafíos de distribución tradicionales y llegar directamente a los consumidores en ciudades más pequeñas. La evolución de los mercados de Nivel 2 y más allá dependerá de la integración de la expansión del comercio minorista organizado, los avances del comercio rápido y las estrategias de venta directa al consumidor.

Panorama Competitivo

Los actores clave como ITC Ltd., Kellanova y Mondelēz International Inc. están capitalizando su fuerte presencia en galletas, cereales y confitería para establecerse en el mercado de snack bar de India. Al mismo tiempo, las startups como Yoga Bar, RiteBite y MuscleBlaze están ganando terreno al enfatizar la transparencia de los ingredientes y fomentar conexiones directas con los consumidores. La adquisición de Yoga Bar por parte de ITC en junio de 2024 y el lanzamiento de las Barras de Proteínas Sunfeast Farmlite reflejan su estrategia para penetrar en nichos de alto crecimiento. De manera similar, Mondelēz está abordando las preocupaciones de los consumidores sobre los sabores de los productos de bienestar a través de sus extensiones Cadbury Fuse, que se centran en el sabor.

Las oportunidades se están expandiendo en las barras de sustitución de comidas diseñadas para profesionales en activo, los sabores regionales que atienden las preferencias locales y el segmento de precio medio-premium de Rs 30-50 poco desarrollado. Las startups están aprovechando modelos de venta directa al consumidor basados en datos para adaptarse rápidamente a las demandas de los consumidores, lo que les permite introducir nuevos sabores y productos de edición limitada mientras minimizan los riesgos de inventario. Sin embargo, su dependencia de las plataformas de comercio rápido de terceros continúa presionando los márgenes de beneficio. Es probable que las regulaciones más estrictas de la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) sobre las declaraciones de nutrientes beneficien a las empresas con marcos de cumplimiento sólidos, lo que podría impulsar la consolidación del mercado en un futuro próximo.

Las grandes corporaciones multinacionales están aprovechando su escala y sus extensas redes de distribución, mientras que las startups están generando impacto a través del compromiso en las redes sociales y la construcción de comunidades. Las colaboraciones con influencers de fitness están ayudando a los actores más pequeños a mejorar la credibilidad y reducir los costos de adquisición de clientes. La inversión en investigación y desarrollo para productos con contenido reducido de azúcar se está convirtiendo en una ventaja competitiva a medida que se anticipan regulaciones más estrictas sobre el contenido de azúcar. Durante el período de previsión, se espera que las empresas que prioricen la diferenciación de productos premium y el cumplimiento normativo superen a las que dependen únicamente de la disponibilidad generalizada.

Líderes de la Industria de Snack Bar de India

General Mills Inc.

Mondelēz International Inc.

Bagrrys India Pvt Ltd

ITC Limited

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Zydus Wellness lanzó las Barras de Proteínas de Oblea de Millet RiteBite Max Protein, con 10 g de proteína proveniente de millets como el jowar en un formato de oblea crujiente y sin culpa, libre de maida, azúcar añadido y aceite de palma.

- Febrero de 2025: EatFit introdujo su nueva línea de barras de energía, Hustl, diseñada para satisfacer la creciente demanda de opciones de snack convenientes y nutritivas. El lanzamiento se realizó en colaboración con el jugador de críquet indio Mayank Agarwal, añadiendo un toque de credibilidad y atractivo al producto.

- Noviembre de 2024: El actor de Bollywood Ranveer Singh introdujo una nueva marca llamada 'SuperYou' en colaboración con el empresario Nikunj Biyani. Esta asociación marcó la incursión de Singh en el segmento de estilo de vida y bienestar, con el objetivo de satisfacer la creciente demanda de productos que promuevan el autocuidado y el bienestar personal.

- Agosto de 2024: Pakka Limited se asoció con Brawny Bear para lanzar las primeras Barras de Energía de Dátiles de India envasadas en material flexible compostable, elaboradas con dátiles premium sin azúcares añadidos.

Alcance del Informe del Mercado de Snack Bar de India

Las barras de snack son pequeños bocados de alimento que se consumen durante el ejercicio, el snacking y otros propósitos. El mercado de snack bar de India está segmentado por tipo de producto, funcionalidad, usuario final, rango de precio y canales de distribución. Por tipo de producto, el mercado está segmentado en barra de cereales, barra de proteínas/energía, barra de frutas y frutos secos y otros. Por funcionalidad, el mercado está segmentado en propósitos de desayuno, deporte/rendimiento y recuperación, salud general, propósitos de sustitución de comidas y otros. Por usuario final, el mercado está segmentado en adultos y niños. Por rango de precio, el mercado está segmentado en masivo y premium. Por canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, canales en línea y otros. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Barra de Cereales |

| Barra de Energía/Proteína |

| Barra de Frutas y Frutos Secos |

| Otros |

| Propósitos de Desayuno |

| Deporte/Rendimiento y Recuperación |

| Salud General |

| Propósitos de Sustitución de Comidas |

| Otros (Snacking, gestión del peso) |

| Adultos |

| Niños |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Venta Minorista en Línea |

| Tiendas de Conveniencia |

| Otros Canales |

| Por Tipo de Producto | Barra de Cereales |

| Barra de Energía/Proteína | |

| Barra de Frutas y Frutos Secos | |

| Otros | |

| Por Funcionalidad | Propósitos de Desayuno |

| Deporte/Rendimiento y Recuperación | |

| Salud General | |

| Propósitos de Sustitución de Comidas | |

| Otros (Snacking, gestión del peso) | |

| Por Usuario Final | Adultos |

| Niños | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Venta Minorista en Línea | |

| Tiendas de Conveniencia | |

| Otros Canales |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales tratados o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas deshidratadas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas deshidratadas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche en polvo desnatada | La leche en polvo desnatada se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin componentes específicos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | El reglamento alemán del chocolate, un conjunto de normas que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un dulce masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras de energía | Barras de snack con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía sobre la marcha. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción