Tamaño y Participación del Mercado de Barras de Snack de China

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | |

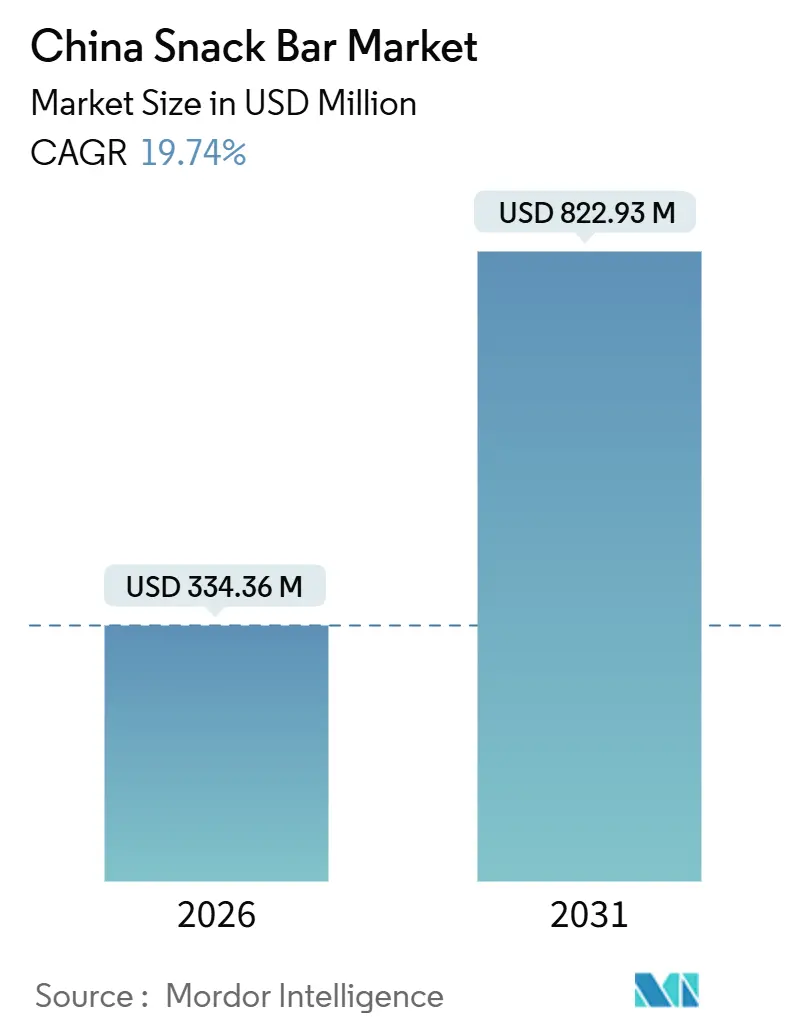

| Tamaño del Mercado (2026) | 334.36 Millones de dólares |

| Tamaño del Mercado (2031) | 822.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Snack de China por Mordor Intelligence

El tamaño del mercado de barras de snack de China alcanzó USD 334,36 millones en 2026 y se proyecta que ascienda a USD 822,93 millones en 2031, avanzando a una CAGR del 19,74%. La creciente participación en actividades físicas, el énfasis gubernamental en la ingesta equilibrada de proteínas y la rápida penetración del comercio a través de videos cortos están ampliando el alcance de la categoría más allá de las ocasiones tradicionales posteriores al entrenamiento. Las grandes empresas lácteas nacionales y las marcas globales de confitería están invirtiendo en innovación de ingredientes funcionales que eleva el contenido promedio de proteínas al tiempo que mejora el sabor, una barrera histórica de adopción. Las líneas automatizadas de formación de barras, los modelos de ventas por transmisión en vivo y los subsidios provinciales de nutrición deportiva están reduciendo los costos de entrada y aumentando la prueba por parte de los consumidores, especialmente en las ciudades de segundo nivel. El mayor escrutinio regulatorio y las fluctuaciones en los precios de los ingredientes continúan presionando los márgenes brutos, aunque las marcas que cumplen con el etiquetado GB 28050-2025 y diversifican el abastecimiento siguen posicionadas para superar el crecimiento de la categoría.

Conclusiones Clave del Informe

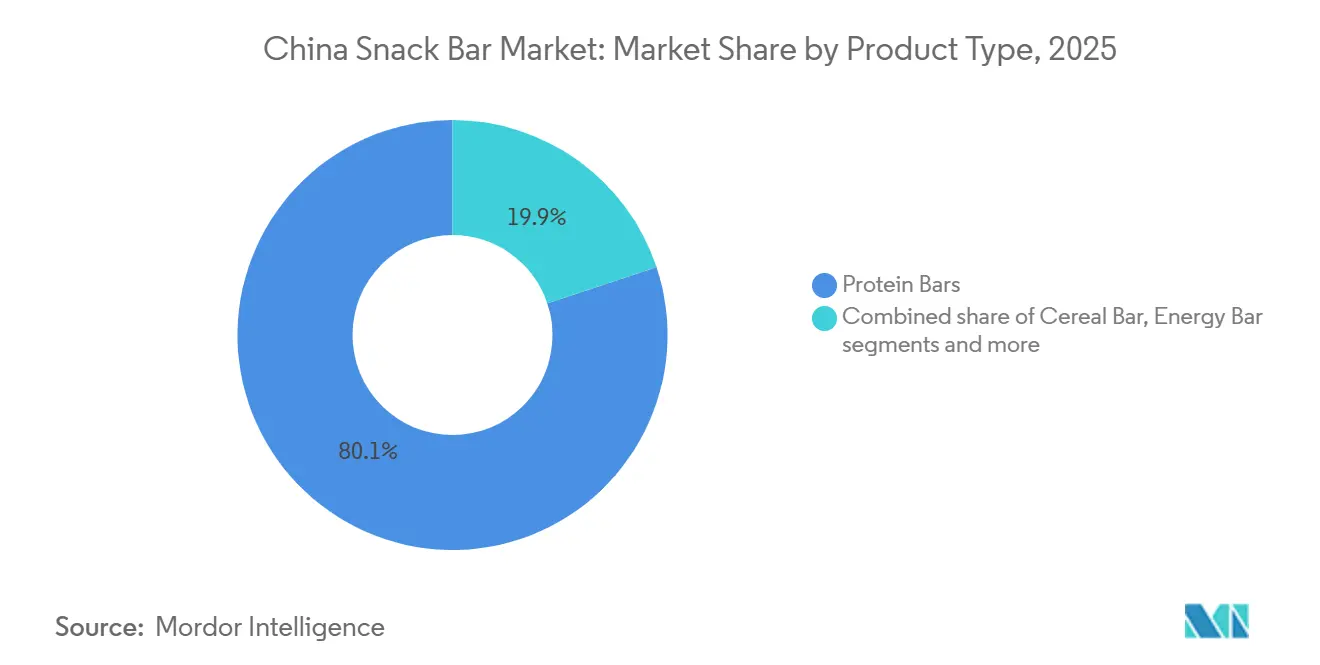

- Por tipo de producto, las barras de proteínas lideraron con el 80,12% de la participación del mercado de barras de snack de China en 2025, mientras que las barras energéticas registraron la CAGR más rápida del 21,45% hasta 2031.

- Por base de ingredientes, las variantes lácteas o de proteínas mixtas capturaron el 64,07% del mercado de barras de snack de China en 2025 y se están expandiendo a una CAGR del 20,94% hasta 2031.

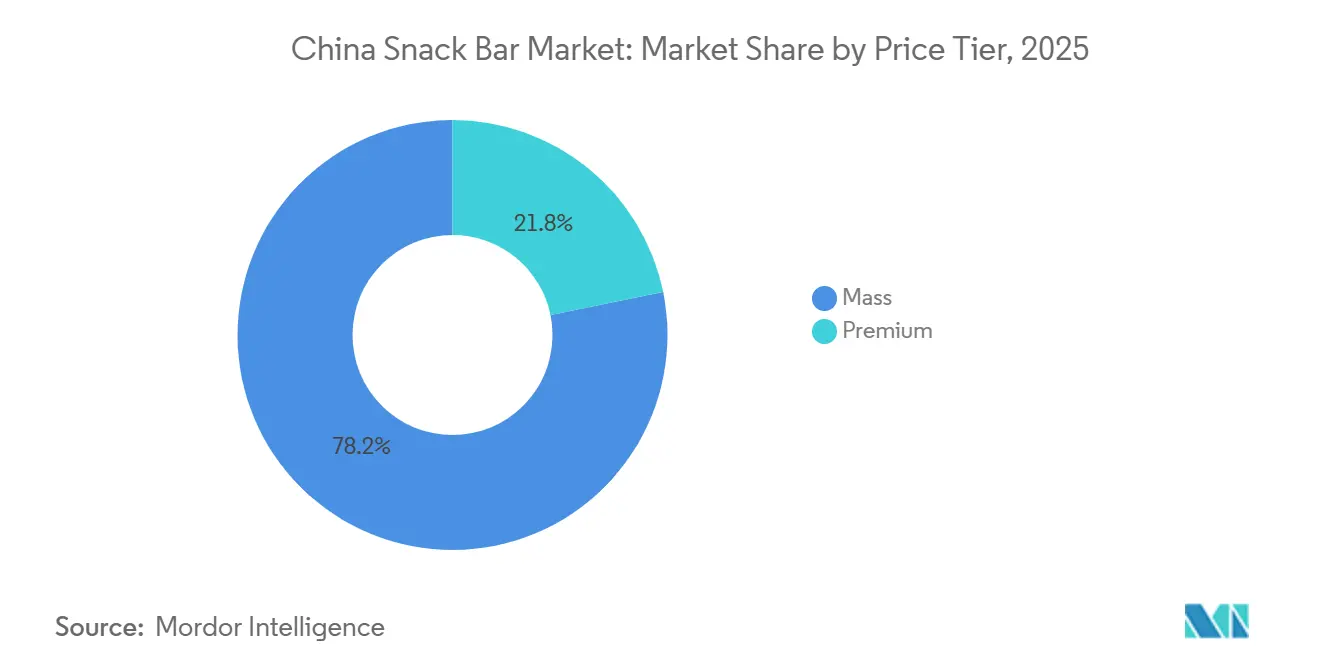

- Por nivel de precio, las ofertas masivas mantuvieron el 78,15% del mercado de barras de snack de China en 2025, mientras que se prevé que las barras premium crezcan a una CAGR del 21,74% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados comandaron el 41,47% de la participación del mercado de barras de snack de China en 2025, mientras que se proyecta que el comercio minorista en línea aumente a una CAGR del 23,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras de Snack de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estilos de vida centrados en el fitness entre la Generación Z y los millennials | +4.2% | Ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Premiumización a través de ingredientes funcionales | +3.8% | A nivel nacional, liderado por el primer nivel | Mediano plazo (2-4 años) |

| Actualizaciones de capacidad en líneas automatizadas de formación de barras | +2.5% | Centros de manufactura del este y del oeste | Largo plazo (≥4 años) |

| Subsidios provinciales de nutrición deportiva | +1.8% | Zhejiang, Jiangsu, Guangdong, Sichuan | Mediano plazo (2-4 años) |

| Estilos de vida urbanos agitados y en movimiento | +3.5% | Principales metrópolis | Corto plazo (≤2 años) |

| Enfoque gubernamental en la mejora de la nutrición | +2.9% | Nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Estilos de vida centrados en el fitness entre la Generación Z y los Millennials

El mercado del fitness en China se ha expandido rápidamente, sumando casi 50 millones de participantes y extendiendo la base de consumidores de nutrición deportiva más allá de los culturistas tradicionales para incluir a los aficionados al gimnasio y a los entusiastas del ejercicio en casa. Las membresías de gimnasio de pago alcanzaron los 69,75 millones en 2023, aunque la penetración sigue siendo baja, del 2,8%, en comparación con el 19,9% en Estados Unidos, lo que pone de relieve un importante potencial de crecimiento a medida que el gobierno aspira a desarrollar una industria deportiva de CNY 7 billones (USD 965.000 millones) para 2030, según el Consejo de Estado de China[1]Fuente: Consejo de Estado de China, "Plan de Desarrollo Alimentario y Nutricional de China (2025-2030)," GOV.CN. Las barras de proteínas se han convertido en un producto clave para este segmento demográfico, ofreciendo una nutrición conveniente y controlada en porciones; un estudio de Glanbia Nutritionals de 2024 encontró que el 52% las consume antes o después del ejercicio, mientras que el 33% las usa durante actividades de ocio como juegos o transmisiones en línea, y el 31% como snacks en el escritorio. Este uso en múltiples ocasiones diferencia a China de los mercados occidentales, donde las barras de proteínas siguen estando en gran medida vinculadas al rendimiento atlético, y es particularmente pronunciado entre los consumidores de la Generación Z y los Millennials, quienes impulsan el gasto en bienestar y muestran disposición a pagar una prima por formulaciones de etiqueta limpia, bajo contenido de azúcar o de origen vegetal.

Premiumización a Través de la Innovación en Ingredientes Funcionales

La innovación en ingredientes funcionales está transformando el diseño de productos, con un énfasis creciente en las declaraciones de alto contenido proteico respaldadas por aislados de proteína de suero de leche, combinaciones de origen vegetal y concentrados de proteína láctea, según el Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos. Yili Group, que registró ingresos en el ejercicio fiscal 2024 de CNY 115.800 millones (USD 16.000 millones), ha invertido en oligosacáridos de leche humana (HMO) y ha colaborado con Alibaba para introducir la personalización impulsada por inteligencia artificial en fórmulas de barras de proteínas orientadas a la salud digestiva y el apoyo inmunológico. En enero de 2024, Mars China introdujo una versión de Snickers con índice glucémico reducido que incorpora fibras funcionales y una reducción del 40% en azúcar mientras preserva el sabor, abordando un desafío clave ya que el gusto sigue siendo el principal obstáculo para la adopción de barras de proteínas según la investigación de Glanbia[2]Fuente: Glanbia Nutritionals, "Estudio de Consumidores de Barras de Proteínas 2024," GLANBIANUTRITIONALSUSA.COM. Mengniu Dairy ha avanzado con innovaciones en micoproteínas y proteínas lácteas, y la planta de procesamiento de avena de PepsiCo por CNY 500 millones (USD 68,6 millones) en Jiangsu, con una capacidad anual de 160.000 toneladas, se espera que apoye la producción de barras de proteínas a base de avena a finales de 2025, según PepsiCo. Mientras tanto, se proyecta que los segmentos de productos premium se expandan a una CAGR del 21,74% hasta 2031, superando el crecimiento del mercado masivo a medida que los consumidores optan cada vez más por beneficios funcionales mejorados como energía de mayor duración, mejor recuperación muscular y mayor saciedad.

Actualizaciones de Capacidad Doméstica en Líneas Automatizadas de Formación de Barras

Los fabricantes de equipos chinos están suministrando cada vez más sistemas automatizados de formación de barras con capacidades de entre 150 y 1.200 kilogramos por hora, incorporando inspección de calidad basada en inteligencia artificial y mantenimiento predictivo impulsado por IoT que reducen el tiempo de inactividad en un 15-20% y los costos unitarios en un 18-22%, según los Fabricantes de Maquinaria Alimentaria de China. La planta de PepsiCo por CNY 1.300 millones (USD 179 millones) en Shaanxi, completada en 2024, junto con su expansión de 25.000 toneladas de papas fritas en Shandong, ilustra la escala de la inversión que fluye hacia la automatización de snacks, mientras que el centro de almacenamiento inteligente de Mondelez International por CNY 53 millones (USD 7,34 millones) en Pekín, inaugurado en febrero de 2024, forma parte de más de CNY 1.000 millones invertidos en China durante la última década, lo que refleja una sólida confianza en la eficiencia de la cadena de suministro local. Three Squirrels también comprometió CNY 200 millones (USD 27,5 millones) en 2024 para mejoras de fabricación que respalden su expansión hacia 33 submarcas en barras de snack, alimentos instantáneos y bebidas. En conjunto, estos desarrollos están reduciendo las barreras para las marcas de gama media y permitiendo a los fabricantes por contrato ejecutar programas de marca privada para plataformas como Tmall y JD.com, que están probando barras de proteínas propias con precios un 20-30% por debajo de los productos de marca, al tiempo que se alinean con iniciativas provinciales en regiones como Jiangsu, Guangdong y Sichuan que utilizan exenciones fiscales e incentivos de terreno para construir clústeres emergentes de alimentos snack.

Subsidios Provinciales de Nutrición Deportiva y Calendario de Eventos

Las autoridades provinciales de Zhejiang, Jiangsu, Guangdong y Sichuan han introducido planes de subsidios de nutrición deportiva vinculados a eventos de participación masiva como maratones, competencias de ciclismo y exposiciones de fitness, proporcionando vales canjeables por barras de proteínas y snacks de recuperación en minoristas asociados, según el Consejo de Estado de China. En el marco de la Iniciativa de Vida Saludable 2024 de Zhejiang, se destinaron CNY 120 millones (USD 16,5 millones) para apoyar las compras de nutrición deportiva de usuarios de gimnasios registrados y asistentes a eventos, mientras que la Oficina de Deportes de Jiangsu trabajó con cadenas de tiendas de conveniencia para implementar descuentos del 20% en snacks funcionales durante eventos deportivos provinciales, según informó el Gobierno Provincial de Zhejiang. Estas iniciativas están impulsando la exposición de las marcas y fomentando la prueba de productos, especialmente en las ciudades de segundo y tercer nivel, donde el conocimiento de las barras de proteínas sigue siendo inferior al 15%, en comparación con el 35-40% en las ciudades de primer nivel, según datos del Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos[3]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos, "Informe de Ingredientes para el Procesamiento de Alimentos en China 2024," FAS.USDA.GOV. Mientras tanto, el número de eventos de resistencia organizados continúa aumentando, con más de 1.800 maratones y carreras similares celebradas en toda China en 2024, frente a 1.200 en 2022. Los organizadores ahora exigen estaciones de nutrición abastecidas con barras de proteínas y geles energéticos, según la Asociación de Atletismo de China. Esta creciente infraestructura de eventos está ayudando a generar demanda recurrente y a educar a los consumidores sobre los beneficios funcionales, acelerando la adopción en los mercados de menor nivel donde el comercio minorista fuera de línea representa más del 70% de las ventas pero la distribución por comercio electrónico sigue siendo limitada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias sobre declaraciones de salud y funcionales | -1.5% | Nacional, con aplicación más estricta en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Volatilidad en el costo de ingredientes (frutos secos, suero de leche, proteínas vegetales) | -2.1% | Nacional, con mayor impacto en fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Familiaridad limitada del consumidor más allá de las ciudades de primer nivel | -1.8% | Ciudades de tercer y cuarto nivel, zonas rurales | Largo plazo (≥ 4 años) |

| Barras falsificadas/de importación paralela que erosionan el valor de marca | -1.2% | Nacional, concentrado en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Regulatorias sobre Declaraciones de Salud y Funcionales

El marco regulatorio de China para la nutrición deportiva está estructurado en torno a un enfoque de doble vía liderado por la Administración Estatal para la Regulación del Mercado (SAMR), que exige aprobación previa a la comercialización para nuevos ingredientes y restringe las declaraciones de contenido proteico a productos que cumplan con las normas de etiquetado nutricional GB 28050-2025, cuya entrada en vigor está prevista para marzo de 2027[4]Fuente: Administración Estatal para la Regulación del Mercado, "Normas de Etiquetado Nutricional GB 28050-2025," SAMR.GOV.CN. Al mismo tiempo, la norma GB 7718-2025 impone la transparencia total de ingredientes y limita las declaraciones relacionadas con la salud a una lista aprobada, prohibiendo afirmaciones como "desarrollo muscular" o "quema de grasa" a menos que estén respaldadas por evidencia clínica presentada ante la Administración Nacional de Productos Médicos (NMPA). Si bien el aislado de proteína de soja y la proteína de suero de leche fueron incluidos en el catálogo de materias primas en 2023, facilitando el proceso de aprobación para las barras de proteínas a base de lácteos, las proteínas de origen vegetal como los aislados de guisante y arroz aún se revisan individualmente, lo que a menudo retrasa la introducción de productos entre seis y doce meses. Además, el Decreto 248 de la Administración General de Aduanas (GACC) exige el registro de instalaciones de fabricación en el extranjero para las barras de proteínas importadas, extendiendo los plazos de la cadena de suministro entre 3 y 6 meses y otorgando ventaja a los productores nacionales con vínculos establecidos con la NMPA. En conjunto, estas regulaciones tienden a comprimir los márgenes de beneficio en aproximadamente un 8-12% para las marcas que enfrentan reformulaciones o retrasos en el lanzamiento, al tiempo que permiten a las empresas conformes ganar cuota de mercado frente a los competidores que no cumplen con los estándares.

Volatilidad en el Costo de Ingredientes (Frutos Secos, Suero de Leche, Proteínas Vegetales)

En septiembre de 2025, el concentrado de proteína de suero de leche se cotizaba entre USD 1,35 y 1,80 por libra, mientras que los precios del suero de leche seco cayeron de USD 0,435 por libra en 2024 a USD 0,400 en 2025, reflejando un exceso de oferta láctea global, según el Servicio de Comercialización Agrícola del Departamento de Agricultura de Estados Unidos. A pesar de esto, los precios internos del suero de leche en China aumentaron a finales de 2024 debido a la fuerte demanda de fórmulas infantiles y nutrición deportiva, creando una prima del 15-20% sobre la paridad de importación y comprimiendo los márgenes de las barras de proteínas a base de lácteos. Las barras a base de frutos secos, que representaron el 35,93% del mercado en 2025, enfrentan una presión de margen del 5-8% cuando los precios de las almendras superan los USD 3,50 por libra, lo que lleva a las marcas a sustituirlas por cacahuetes o anacardos, con el riesgo de alterar el sabor. Mientras tanto, las proteínas de origen vegetal como los aislados de guisante y arroz siguen siendo un 20-30% más caras por gramo que el suero de leche, lo que limita su uso principalmente a productos premium incluso cuando la demanda de los consumidores por ingredientes de origen sostenible crece, según las Perspectivas Agrícolas de la OCDE-FAO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Proteínas Dominan a Través de la Diferenciación Funcional

Las barras de proteínas dominaron el 80,12% del mercado en 2025 y se proyecta que crezcan a una CAGR del 21,45% hasta 2031, impulsadas por su capacidad de aportar entre 15 y 20 gramos de proteína por porción mientras superan las barreras de sabor con sabores como chocolate, yogur y avellana favorecidos por los consumidores chinos. En contraste, las barras energéticas, las barras de cereales y las barras de frutas y frutos secos ocupan la participación restante pero se expanden más lentamente, careciendo de la innovación en ingredientes funcionales y la versatilidad de uso en múltiples ocasiones de las barras de proteínas. El Snickers de bajo índice glucémico de Mars China, lanzado en enero de 2024, ilustra esta tendencia, reduciendo el azúcar en un 40% y añadiendo fibras funcionales para apoyar la energía sostenida en pausas laborales o consumo previo al entrenamiento en lugar de las ocasiones tradicionales de confitería.

Las barras energéticas siguen siendo populares entre los atletas de resistencia y los participantes en maratones, respaldadas por los subsidios provinciales de nutrición deportiva en Zhejiang y Jiangsu canjeables en puntos de venta minoristas. Las barras de cereales enfrentan desafíos derivados de la premiumización, al ser percibidas como opciones con menor contenido proteico y mayor contenido de carbohidratos, adecuadas para niños o snacks ocasionales, mientras que las barras de frutas y frutos secos atienden al segmento orgánico y de etiqueta limpia, con primas de precio del 20-30% pero limitadas por una vida útil más corta (6-9 meses frente a 12-18 meses para las barras de proteínas) y mayores costos de ingredientes durante los picos de precio de almendras o avellanas. El estudio de Glanbia de 2024 encontró que el 52% de los consumidores de barras de proteínas las consumen antes o después de los entrenamientos, el 33% durante la televisión o los videojuegos, y el 31% como snacks en pausas laborales, creando un caso de uso más amplio que las barras energéticas (antes del entrenamiento) o las barras de cereales (desayuno o snacks para niños). El dominio del segmento se ve reforzado por plataformas de comercio electrónico como Douyin y Pinduoduo, que impulsaron la mayoría de las ventas en línea de Three Squirrels en 2024 y priorizan productos de alto margen y alta participación como las barras de proteínas en campañas de transmisión en vivo, aumentando la visibilidad y las tasas de prueba.

Por Base de Ingredientes: La Innovación Láctea Supera a los Incumbentes a Base de Frutos Secos

Las barras a base de frutos secos representaron el 35,93% del mercado en 2025, pero las variantes lácteas y a base de proteínas están destinadas a crecer a una CAGR del 20,94% hasta 2031, impulsadas por la demanda de los consumidores de mayor contenido proteico (18-22 gramos por porción frente a 8-12 gramos para las barras a base de frutos secos) y texturas más suaves que superan las barreras de sabor. El enfoque de Yili Group en el aislamiento de proteína de suero de leche y el desarrollo de oligosacáridos de leche humana (HMO) lo posiciona para lanzar barras de proteínas orientadas a la salud intestinal en 2026 para consumidores que enfatizan la inmunidad, el bienestar digestivo y la recuperación muscular, mientras que Mengniu Dairy avanza con innovaciones en micoproteínas y proteínas lácteas. La instalación de avena de PepsiCo por CNY 500 millones (USD 68,6 millones) en Jiangsu, con una capacidad anual de 160.000 toneladas, suministrará barras de proteínas a base de avena a finales de 2025, combinando proteínas vegetales y lácteas para atraer a las dietas flexitarianas. Las barras a base de granola y avena se están expandiendo junto con el mercado de cereales calientes, respaldadas por la presencia de PepsiCo en el segmento, según el Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos.

Las barras a base de dátiles siguen siendo un nicho, concentradas en las ciudades de primer nivel influenciadas por las tendencias culinarias de Oriente Medio y el Mediterráneo, mientras que las barras híbridas que combinan frutos secos, proteínas lácteas, avena y dátiles se encuentran entre los subsegmentos de más rápido crecimiento debido a su complejidad de sabor y beneficios funcionales. Se proyecta que el consumo de frutos secos de árbol en China aumente, apoyando la demanda a largo plazo de barras a base de frutos secos, pero la volatilidad de precios en almendras y avellanas está llevando a los fabricantes a sustituirlas por cacahuetes o anacardos, con el riesgo de insatisfacción del consumidor por los cambios de sabor. La categoría "Otros", que incluye barras a base de semillas (chía, lino) y legumbres (garbanzo, lenteja), captura una participación menor pero está atrayendo la investigación y el desarrollo de startups enfocadas en productos veganos y libres de alérgenos.

Por Nivel de Precio: El Premium Gana Terreno a Pesar del Dominio Masivo

Las barras de proteínas de nivel masivo mantuvieron el 78,15% del mercado en 2025, pero las ofertas premium están creciendo más rápido, a una CAGR del 21,74% hasta 2031, ya que la Generación Z y los Millennials están dispuestos a pagar entre un 30 y un 50% más por productos de etiqueta limpia, bajo índice glucémico o de origen vegetal. Las barras premium, típicamente con un precio de CNY 8-15 (USD 1,10-2,07) por unidad frente a CNY 3-6 (USD 0,41-0,83) para los equivalentes de nivel masivo, justifican el mayor costo con 18-22 gramos de proteína por porción, ingredientes funcionales como probióticos, colágeno y adaptógenos, y envases sostenibles para los consumidores enfocados en el bienestar. La expansión de Three Squirrels hacia 33 submarcas, incluidos café premium y alimentos instantáneos, ilustra esta estrategia, con la empresa logrando ingresos de CNY 10.620 millones (USD 1.460 millones) en 2024, un aumento interanual del 49,3%, impulsado por precios de venta promedio más altos y canales diversificados. El Snickers de bajo índice glucémico de Mars China, posicionado en el extremo premium del nivel masivo, capturó el 12% de las ventas de barras de proteínas en los seis meses posteriores a su lanzamiento en enero de 2024, demostrando que la innovación funcional puede ejercer poder de fijación de precios incluso entre los consumidores sensibles al precio.

Los productos de nivel masivo aprovechan la escala a través de supermercados e hipermercados, que mantuvieron el 41,47% de la participación del canal en 2025, utilizando la ubicación en zonas de alto tráfico y las promociones de paquetes múltiples para impulsar las pruebas, mientras que las tiendas de snacks a granel, 25.000 a finales de 2023 y con expectativas de superar las 30.000 para 2025, ofrecen barras de nivel masivo de porción individual a CNY 2-4 (USD 0,28-0,55), reduciendo las barreras en las ciudades de segundo y tercer nivel donde el conocimiento sigue siendo inferior al 15%, según el Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos. El crecimiento del nivel premium se concentra en las ciudades de primer nivel y las plataformas en línea: el comercio electrónico por transmisión en vivo de Douyin, que alcanzó CNY 807.000 millones (USD 111.000 millones) en 2024, destaca los beneficios funcionales y ofrece descuentos por tiempo limitado, mientras que las iniciativas de marca privada de Tmall y JD.com ingresan al espacio premium con barras de proteínas de marca propia con descuentos del 20-30%, utilizando datos de consumidores para optimizar sabores y envases.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Se prevé que el comercio minorista en línea crezca a una CAGR del 23,03% hasta 2031, superando a los supermercados, hipermercados, tiendas de conveniencia y otros canales, impulsado por la penetración del 49% de Douyin en los hogares urbanos y su superación de JD.com en ventas de productos de salud, según el Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos. Los supermercados e hipermercados aún mantuvieron el 41,47% del mercado en 2025. La estrategia de canales de Three Squirrels pasó del 60% en línea/40% fuera de línea en 2022 al 70% fuera de línea/30% en línea en 2024, con el objetivo de capturar compras por impulso en tiendas de snacks a granel y puntos de venta de conveniencia donde las barras de proteínas se colocan de manera prominente cerca de las cajas y los refrigeradores de bebidas. Las tiendas de conveniencia aprovechan su horario extendido, a menudo operando las 24 horas del día, los 7 días de la semana, y su proximidad a oficinas y zonas residenciales para atender las ocasiones de snacking en pausas laborales y a altas horas de la noche que los supermercados no pueden cubrir. Douyin y Pinduoduo representaron el 24,8% de las ventas en línea de Three Squirrels en 2024, ya que el comercio electrónico por transmisión en vivo ofrece tasas de comisión más bajas (2-5% frente al 5-8% en las plataformas tradicionales), lo que permite a las marcas invertir más en colaboraciones con influenciadores y muestras de productos.

Las campañas de transmisión en vivo generan más de 2.000 millones de visualizaciones anuales para el contenido de barras de proteínas, demostrando ocasiones de uso (antes del entrenamiento, pausa laboral, después de cenar) y ofreciendo descuentos por tiempo limitado del 30-40% que impulsan tasas de conversión del 8-12%, en comparación con el 2-4% para los listados estáticos. Los servicios de comercio minorista instantáneo y entrega en la misma ciudad a través de Meituan y Ele.me reducen los tiempos de compra a consumo a menos de 30 minutos en las ciudades de primer nivel, impulsando las compras por impulso en tiendas de conveniencia y puntos de venta de snacks a granel. Mientras tanto, los "Otros Canales de Distribución", incluidos gimnasios, clubes de fitness, máquinas expendedoras y suscripciones directas al consumidor, representan una participación menor pero están creciendo a medida que los gimnasios se asocian con marcas de barras de proteínas para colocar máquinas expendedoras en vestuarios y áreas de recepción, capturando una alta intención de compra posterior al entrenamiento.

Análisis Geográfico

El mercado de barras de snack de China muestra una variación regional significativa, con las ciudades de primer nivel, Pekín, Shanghái, Guangzhou y Shenzhen, capturando una participación desproporcionada de los ingresos en 2025 a pesar de comprender menos del 10% de la población, impulsadas por mayores ingresos disponibles, una penetración del fitness del 35-40% y una familiaridad con las barras de proteínas superior al 40%, según el Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos. Las ciudades de segundo nivel como Chengdu, Hangzhou, Nanjing y Wuhan se están expandiendo rápidamente, respaldadas por los subsidios provinciales de nutrición deportiva en Zhejiang, Jiangsu y Sichuan que proporcionan vales canjeables en socios minoristas y eventos de participación masiva como maratones y carreras de ciclismo. La Iniciativa de Vida Saludable 2024 de Zhejiang asignó CNY 120 millones (USD 16,5 millones) para subsidios de nutrición deportiva, mientras que la Oficina de Deportes de Jiangsu se asoció con tiendas de conveniencia para ofrecer descuentos del 20% durante los juegos provinciales. Las ciudades de tercer y cuarto nivel experimentan una adopción más lenta debido al bajo conocimiento del consumidor, la logística de comercio electrónico subdesarrollada y la prevalencia de importaciones falsificadas o del mercado gris que erosionan el valor de marca.

Los centros de manufactura en Jiangsu, Guangdong, Shandong y Shaanxi están atrayendo inversiones en líneas automatizadas de formación de barras y almacenamiento inteligente: la instalación de PepsiCo por CNY 1.300 millones (USD 179 millones) en Shaanxi y la planta de avena por CNY 500 millones (USD 68,6 millones) en Jiangsu suministrarán barras de proteínas y a base de avena en el este y centro de China a finales de 2025, mientras que el almacén inteligente de Mondelez International por CNY 53 millones (USD 7,34 millones) en Pekín apoya la entrega en la misma ciudad en menos de dos horas. Las mejoras de producción de Three Squirrels por CNY 200 millones (USD 27,5 millones) en 2024 permiten la distribución a tiendas de snacks a granel y cadenas de conveniencia en ciudades de segundo y tercer nivel, donde el comercio minorista fuera de línea supera el 70% pero la logística de comercio electrónico sigue siendo limitada. Estos desarrollos se alinean con el Plan de Desarrollo Alimentario y Nutricional de China (2025-2030), que enfatiza la ingesta de proteínas y la nutrición funcional, y los incentivos provinciales orientados a una industria deportiva de CNY 7 billones (USD 965.000 millones) para 2030, según el Consejo de Estado de China.

La penetración del comercio electrónico varía regionalmente: Douyin alcanza al 49% de los hogares urbanos en las ciudades de primer y segundo nivel, pero solo al 20-25% en los mercados de tercer y cuarto nivel, donde plataformas como Tmall y JD.com mantienen una logística y confianza del consumidor más sólidas. Las tiendas de snacks a granel, proyectadas para superar las 30.000 para 2025, se concentran en las ciudades de segundo y tercer nivel, ofreciendo barras de proteínas de porción individual a CNY 2-4 (USD 0,28-0,55) para fomentar la prueba entre nuevos consumidores. Los minoristas de descuento como Miniso y Yonghui han ampliado sus surtidos de barras de snack, capturando cuota de mercado en las ciudades de segundo nivel sensibles al precio dominadas por productos de nivel masivo. Mientras tanto, las barras falsificadas y de importación paralela siguen siendo prevalentes en las ciudades de tercer y cuarto nivel, creando oportunidades para que los fabricantes nacionales conformes ganen participación a través de campañas educativas y asociaciones minoristas que enfatizan el etiquetado aprobado por la NMPA y el cumplimiento de la norma GB 28050-2025.

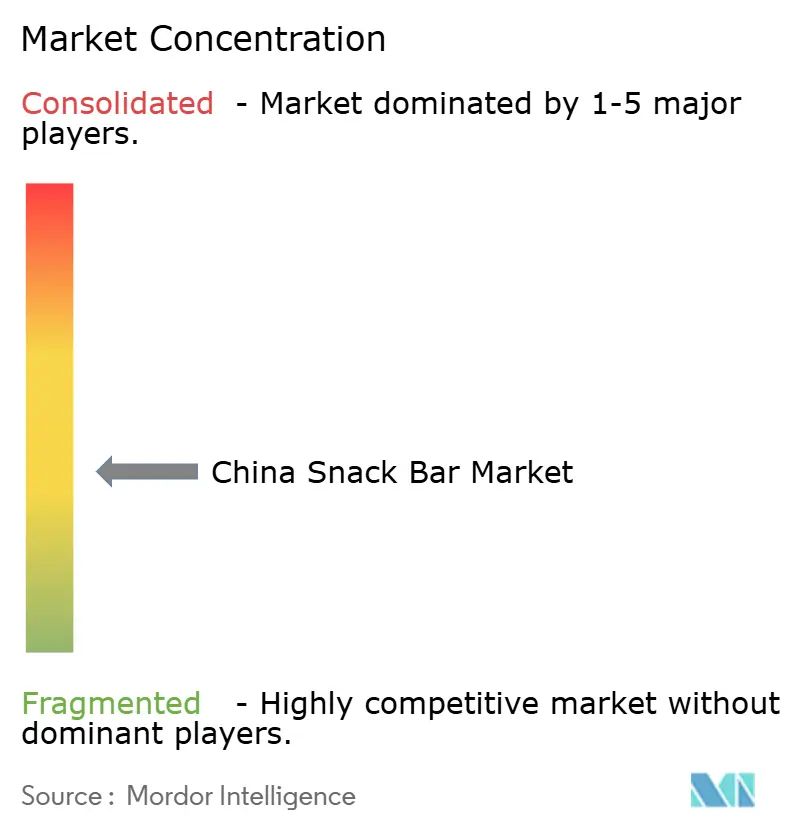

Panorama Competitivo

El mercado chino de barras de snack sigue siendo moderadamente fragmentado, con los cinco principales actores, Beijing Happy Energy Health Technology, Mars, General Mills, PepsiCo (a través de Be & Cheery) y Nestlé, representando colectivamente menos de una participación dominante, dejando un espacio considerable para que los especialistas regionales y los competidores nativos del comercio electrónico crezcan a través de subsidios provinciales, automatización y asociaciones de transmisión en vivo. Las estrategias competitivas están cada vez más divididas, ya que las multinacionales como Mars y Nestlé enfatizan la innovación en ingredientes funcionales y el posicionamiento premium, ejemplificado por el Snickers de bajo índice glucémico de Mars y la instalación de productos de origen vegetal Harvest Gourmet de Nestlé en Tianjin, mientras que las marcas nacionales como Three Squirrels y Bestore se centran en la diversificación de canales y la agresiva expansión de submarcas, con Three Squirrels expandiéndose a 33 submarcas en categorías que incluyen bebidas, café, alimentos para mascotas y comidas instantáneas, reportando ingresos de CNY 10.620 millones (USD 1.460 millones) en 2024, un aumento interanual del 49,3% según Reuters.

Yili Group y Mengniu Dairy también están ingresando al espacio de las barras de proteínas aprovechando la innovación en proteínas lácteas, la tecnología de aislamiento de suero de leche y extensas redes de distribución que abarcan más de un millón de puntos de venta minoristas para vender de forma cruzada snacks funcionales dentro del mercado lácteo chino de CNY 115.800 millones (USD 16.000 millones). Siguen existiendo importantes oportunidades de espacio en blanco en las ciudades de tercer y cuarto nivel donde la penetración es baja, así como en segmentos de nicho como las barras veganas, libres de alérgenos y aptas para la dieta cetogénica que atienden a consumidores enfocados en necesidades dietéticas y sostenibilidad. La tecnología está redefiniendo la competencia, con el alcance del 49% de los hogares urbanos de Douyin y su liderazgo en ventas de productos de salud, lo que permite a las marcas más pequeñas eludir el comercio minorista tradicional a través de transmisiones en vivo lideradas por influenciadores que ofrecen tasas de conversión del 8-12% frente al 2-4% para los listados estáticos, según el Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos.

La asociación de PepsiCo en 2022 con la Sociedad China de Nutrición fortalece aún más su desarrollo de productos respaldado por la ciencia para Be & Cheery dentro del marco regulatorio de la SAMR, mientras que los avances en equipos automatizados de formación de barras con control de calidad por inteligencia artificial y mantenimiento por IoT, ofrecidos por fabricantes chinos con capacidades de 150 a 1.200 kilogramos por hora, están reduciendo los costos unitarios en un 18-22% y bajando las barreras para las marcas de nivel medio y los productores de marca privada que sirven a Tmall y JD.com. Al mismo tiempo, las startups nativas del comercio electrónico están disrumpiendo los ciclos tradicionales lanzando sabores locales de edición limitada como yema de huevo salada, matcha y sésamo negro en plataformas como Douyin y Xiaohongshu, evaluando la demanda en cuestión de semanas y escalando solo después de la validación, reduciendo significativamente el riesgo de inventario en comparación con los plazos de desarrollo convencionales de 12 a 18 meses.

Líderes de la Industria de Barras de Snack de China

Beijing Happy Energy Health Technology Co. Ltd

General Mills Inc.

Mars Incorporated

PepsiCo Inc.

Nestlé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nestlé adquirió Hsu Fu Chi (Fenghua Food) por una suma no revelada, obteniendo acceso a la red de distribución del fabricante de confitería y barras de snack en ciudades de segundo y tercer nivel y a su cartera de barras a base de dátiles y frutos secos populares en el sur de China.

- Marzo de 2025: Three Squirrels anunció planes para una oferta pública inicial en Hong Kong y lanzó su marca de café,

Second Brain,

expandiéndose hacia las bebidas con 60 unidades de mantenimiento de existencias y apuntando a CNY 2.000 millones (USD 275 millones) en ingresos por café para 2027. - Enero de 2025: La instalación de producción de avena de PepsiCo por CNY 500 millones (USD 68,6 millones) en Jiangsu, con capacidad para 160.000 toneladas anuales, inició la producción de barras de proteínas a base de avena, combinando proteínas vegetales y lácteas para atraer a los consumidores flexitarianos, con distribución inicial a través de la red minorista de Be & Cheery

- Junio de 2024: PepsiCo completó su instalación de CNY 1.300 millones (USD 179 millones) en Shaanxi y amplió la capacidad de papas fritas en 25.000 toneladas en Shandong, demostrando el compromiso de capital con la automatización de snacks y la optimización de la cadena de suministro regional

Alcance del Informe del Mercado de Barras de Snack de China

Las barras de snack son productos alimenticios convenientes y listos para consumir en forma de barra, diseñados para proporcionar energía rápida, nutrición o saciedad entre comidas. Este informe define el Mercado de Barras de Snack de China como el panorama comercial de barras de snack nutricionales y funcionales listas para consumir y analiza su alcance en tipos de productos (barras de cereales, barras energéticas, barras de proteínas, barras de frutas y frutos secos), bases de ingredientes (a base de frutos secos, a base de granola/avena, a base de dátiles, a base de lácteos/proteínas, mezclas híbridas y otros), niveles de precio (masivo y premium) y canales de distribución (supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales).

| Barra de Cereales |

| Barra Energética |

| Barra de Proteínas |

| Barra de Frutas y Frutos Secos |

| Barras a base de frutos secos |

| A base de granola/avena |

| A base de dátiles |

| A base de lácteos/proteínas |

| Mezclas híbridas |

| Otros |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda de Conveniencia |

| Tienda Minorista en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Barra de Cereales |

| Barra Energética | |

| Barra de Proteínas | |

| Barra de Frutas y Frutos Secos | |

| Por Base de Ingredientes | Barras a base de frutos secos |

| A base de granola/avena | |

| A base de dátiles | |

| A base de lácteos/proteínas | |

| Mezclas híbridas | |

| Otros | |

| Por Nivel de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercado/Hipermercado |

| Tienda de Conveniencia | |

| Tienda Minorista en Línea | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto por cereales de desayuno que han sido comprimidos en forma de barra y se mantienen unidos con un tipo de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria chocolatera belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | El reglamento alemán del chocolate, un conjunto de normas que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que suele tener sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de snack con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción