Tamaño y Participación del Mercado de Helado Orgánico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 2.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helado Orgánico por Mordor Intelligence

El tamaño del mercado de helado orgánico fue valorado en USD 1.820 millones en 2025 y se estima que crecerá desde USD 2.010 millones en 2026 hasta alcanzar USD 3.570 millones en 2031, a una CAGR del 10,07% durante el período de pronóstico (2026-2031). Esta marcada expansión refleja un cambio duradero en los hábitos de consumo de postres helados, ya que los compradores prefieren ingredientes orgánicos certificados, listas de ingredientes cortas y un abastecimiento transparente. La disposición del consumidor a pagar primas considerables por declaraciones naturales, junto con el ajuste de la oferta de lácteos orgánicos y el rápido lanzamiento de líneas sin lactosa y de origen vegetal, mantiene la demanda por encima de la capacidad. Los productores también se benefician de regulaciones de seguridad alimentaria más estrictas que elevan la confianza en los productos certificados, mientras que la innovación en sabores centrada en frutas orgánicas, botánicos e inclusiones amplía el atractivo. Al mismo tiempo, la inflación de los costos de insumos y la volatilidad del suministro de lácteos presionan los márgenes brutos, lo que lleva a los actores más grandes a escalar mediante fusiones, integración hacia atrás y asociaciones de fermentación de precisión.

Conclusiones Clave del Informe

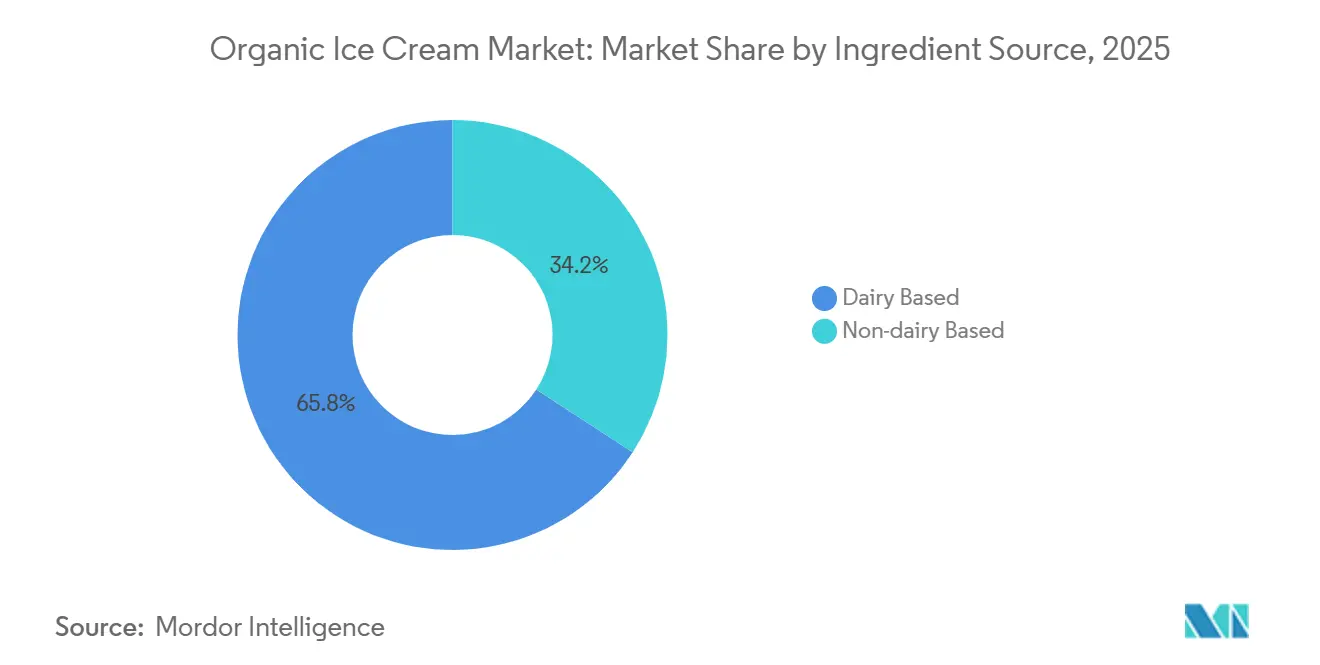

- Por fuente de ingredientes, los productos de base láctea lideraron con el 65,83% de la participación del mercado de helado orgánico en 2025, mientras que se prevé que las alternativas no lácteas registren una CAGR del 11,86% hasta 2031.

- Por sabor, la vainilla dominó con una participación del 31,37% en 2025; se prevé que las variantes de sabores de frutas crezcan a una CAGR del 10,75% hasta 2031.

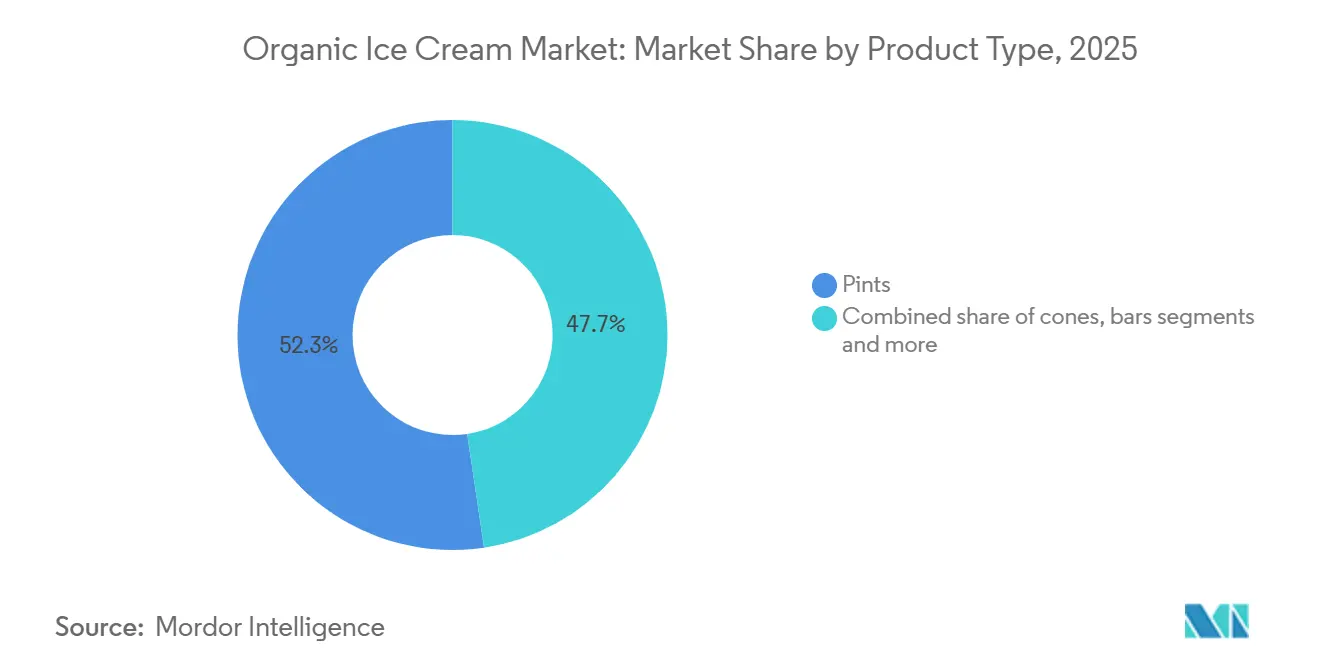

- Por tipo de producto, las pintas capturaron el 52,34% de los ingresos en 2025, mientras que las barras están en camino de alcanzar una CAGR del 10,64% hasta 2031.

- Por canal de distribución, el comercio minorista representó el 84,72% del mercado de helado orgánico en 2025; el servicio de alimentos es el canal de más rápido crecimiento, con una CAGR del 11,35% hasta 2031.

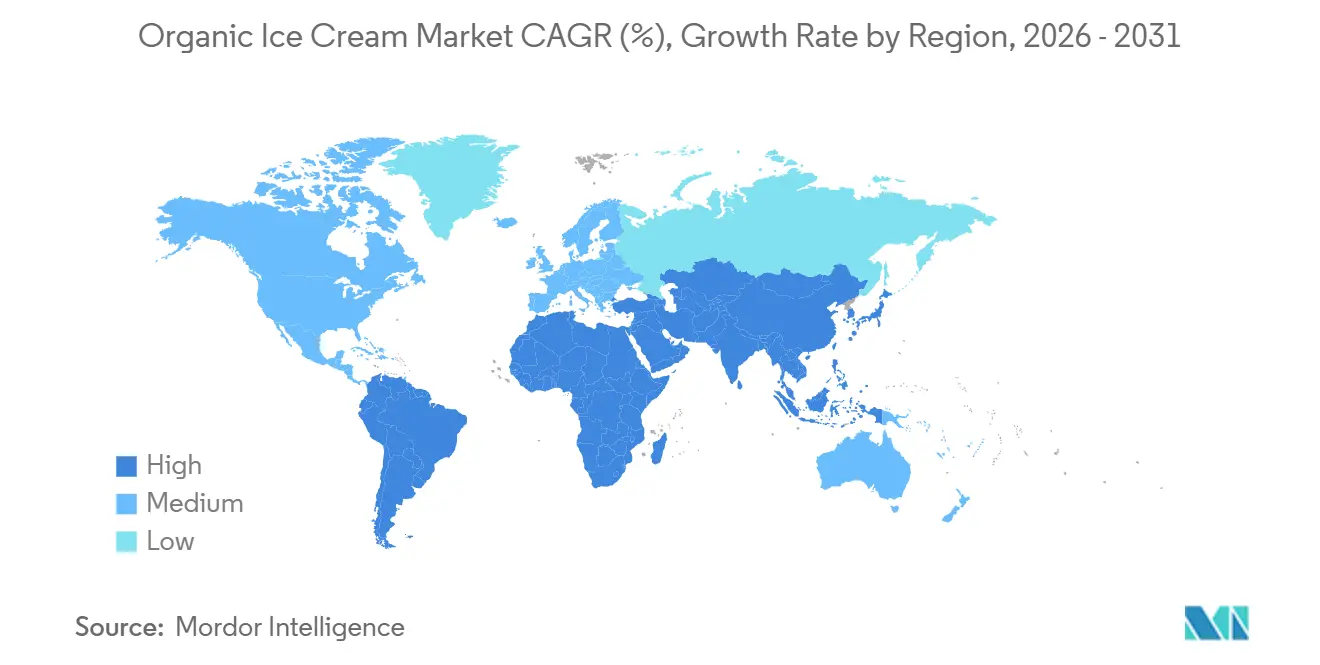

- Regionalmente, América del Norte representó el 38,64% de los ingresos globales en 2025; se prevé que Asia-Pacífico lidere el crecimiento con una CAGR del 11,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Helado Orgánico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El abastecimiento de lácteos orgánicos como señal de confianza premium | +1.8% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Premiumización y productos orgánicos indulgentes | +1.5% | América del Norte, Europa, metrópolis de Asia-Pacífico de alto poder adquisitivo | Corto plazo (≤ 2 años) |

| Innovación de sabores mediante inclusiones orgánicas | +1.2% | Global | Mediano plazo (2-4 años) |

| Crecimiento de variantes de lácteos orgánicos sin lactosa | +1.4% | América del Norte, Europa, ciudades emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fortalecimiento de los estándares de seguridad alimentaria y certificación | +1.0% | Global | Largo plazo (≥ 4 años) |

| Posicionamiento orgánico artesanal de pequeños lotes | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El abastecimiento de lácteos orgánicos como señal de confianza premium

El abastecimiento de lácteos orgánicos certificados ha emergido como un diferenciador de marca decisivo, particularmente a medida que los consumidores examinan la transparencia de la cadena de suministro y las prácticas de bienestar animal. La base global de tierras agrícolas orgánicas alcanzó 98,9 millones de hectáreas en 2023, representando el 2,1% del total de tierras agrícolas, con Oceanía (53,2 millones de hectáreas), Europa (19,5 millones de hectáreas) y América Latina (10,3 millones de hectáreas) liderando en superficie certificada según el Instituto de Investigación de Agricultura Orgánica FiBL[1]Fuente: Instituto de Investigación de Agricultura Orgánica, "El Mundo de la Agricultura Orgánica 2025," fibl.org. Las vacas lecheras orgánicas en Argentina aumentaron un 5,7% hasta 4.618 cabezas en 2024, apoyando las cadenas de suministro de ingredientes de helado orgánico orientadas a la exportación con destino a América del Norte y Europa, según SENASA Argentina. Las exportaciones de leche orgánica de Estados Unidos aumentaron un 102,6% interanual en los primeros nueve meses de 2025, aunque el 74% de los envíos permanecieron dentro de América del Norte bajo las disposiciones libres de aranceles del USMCA, limitando el impacto inmediato en la disponibilidad de ingredientes en Asia-Pacífico, según NODPA[2]Fuente: Alianza de Productores de Lácteos Orgánicos del Noreste, "Precios de Pago y Alimentación, enero de 2026," nodpa.com. Esta dinámica crea un mercado de dos niveles: las marcas establecidas de América del Norte y Europa aprovechan las redes de lácteos orgánicos domésticas para reforzar las declaraciones de procedencia, mientras que los nuevos participantes de Asia-Pacífico enfrentan mayores costos de importación o deben desarrollar una infraestructura local de lácteos orgánicos incipiente. Los consumidores globales indican disposición a pagar más por declaraciones naturales o totalmente naturales y por alimentos envasados con ingredientes naturales.

Innovación de sabores mediante inclusiones orgánicas

La innovación de sabores anclada en inclusiones orgánicas está impulsando la diferenciación y la recompra, particularmente a medida que la participación del 31,37% de la vainilla en 2025 señala un riesgo de saturación para las ofertas de nota única. Las variantes de sabores de frutas se están acelerando a una CAGR del 10,75% hasta 2031, impulsadas por inclusiones orgánicas de bayas, mango, maracuyá y exóticas que exigen precios premium y atraen a consumidores aventureros. La volatilidad en los precios de la vainilla orgánica, impulsada por los daños de ciclones en Madagascar y la concentración del suministro, ha incentivado a los formuladores a diversificarse hacia cacao orgánico, café, matcha y extractos botánicos procedentes de cooperativas de comercio justo certificadas. Whitey's Ice Cream introdujo sabores de proteína de guisante sin lácteos en febrero de 2026, incorporando purés de frutas orgánicas y adaptógenos para dirigirse a consumidores orientados al bienestar. El desafío técnico radica en mantener la estabilidad del sabor y la vivacidad del color sin conservantes sintéticos ni colorantes artificiales; los colorantes naturales derivados de vegetales (zanahoria, remolacha, cúrcuma) y los potenciadores de sabor derivados de la fermentación están ganando terreno como alternativas de etiqueta limpia, aunque introducen primas de costo y complejidad de procesamiento, según el Instituto de Tecnólogos de Alimentos. La innovación en inclusiones se extiende a la textura: la masa de galletas orgánica, los trozos de brownie y los remolinos a base de nueces deben cumplir con los estándares de certificación orgánica al tiempo que ofrecen señales sensoriales indulgentes que justifican los precios premium.

Crecimiento de variantes de lácteos orgánicos sin lactosa

El helado orgánico sin lactosa está captando la demanda dual de consumidores con intolerancia a la lactosa y compradores conscientes de la salud que buscan beneficios para el bienestar digestivo. Valio introdujo su gama de leche en polvo sin lactosa Eila® en junio de 2025, ofreciendo variantes desnatadas, semidesnatadas y enteras con perfiles de sabor naturalmente más dulces (debido a la hidrólisis de la lactosa en glucosa y galactosa) que permiten la reducción de azúcar sin edulcorantes artificiales, abordando simultáneamente los mandatos de etiqueta limpia y reducción de azúcar. Lactaid lanzó un helado de chocolate con mantequilla de maní sin lactosa en mayo de 2025, aprovechando la tecnología de la enzima lactasa para mantener la cremosidad de los lácteos mientras elimina el malestar digestivo inducido por la lactosa. El atractivo del segmento se extiende más allá de la intolerancia a la lactosa diagnosticada entre la población adulta global para incluir a consumidores que perciben los productos sin lactosa como intrínsecamente más saludables o más fáciles de digerir, incluso sin necesidad clínica. Las ventajas técnicas de formulación incluyen un menor riesgo de cristalización de la lactosa (que causa aspereza en el helado convencional) y una dulzura naturalmente mejorada, lo que permite a los formuladores reducir el azúcar añadido en un 10-15% manteniendo la aceptación sensorial. Los marcos regulatorios bajo el Programa Nacional Orgánico del USDA (NOP) y el Reglamento de la UE 2018/848 permiten el uso de enzimas lactasa en productos orgánicos, siempre que las enzimas se produzcan mediante procesos no transgénicos, facilitando una adopción más amplia.

Fortalecimiento de los estándares de seguridad alimentaria y certificación orgánica

El endurecimiento de los estándares de certificación orgánica y los protocolos de seguridad alimentaria están remodelando la dinámica competitiva al elevar las barreras de entrada mientras simultáneamente amplían el acceso al mercado para los productores que cumplen con los requisitos. La plena implementación por parte de la Unión Europea del Reglamento 2018/848 en 2024 introdujo controles más estrictos sobre los umbrales de contaminación, la documentación de trazabilidad y los esquemas de certificación grupal, obligando a los productores más pequeños a invertir en sistemas de mantenimiento de registros mejorados y auditorías de terceros, o a abandonar el mercado orgánico certificado por completo. El Programa Nacional Orgánico del USDA (NOP) continúa refinando su Lista Nacional de Sustancias Permitidas y Prohibidas a través de las deliberaciones de la Junta Nacional de Estándares Orgánicos (NOSB), con un escrutinio reciente sobre estabilizadores naturales, auxiliares de procesamiento y materiales de embalaje que afectan directamente la flexibilidad de formulación del helado; la carragenina, por ejemplo, permanece en la lista de permitidos a pesar de los desafíos periódicos, mientras que los emulsionantes sintéticos enfrentan una defensa continua de restricción que podría forzar ciclos de reformulación. Los esfuerzos de armonización regulatoria entre el NOP del USDA, los marcos orgánicos de la UE y los estándares emergentes de Asia-Pacífico (GB/T de China, NPOP de India, JAS de Japón) siguen siendo incompletos, creando oportunidades de arbitraje de certificación en las que los productores apuntan al régimen menos restrictivo para el abastecimiento de ingredientes mientras reclaman equivalencia para los mercados de exportación. Los incidentes de seguridad alimentaria en las cadenas de suministro de lácteos convencionales, incluidos brotes de patógenos y detecciones de residuos de antibióticos, están acelerando la migración de los consumidores hacia alternativas orgánicas percibidas como intrínsecamente más seguras debido a las restricciones de sustancias prohibidas y la trazabilidad obligatoria, aunque la certificación orgánica aborda los métodos de producción en lugar de la seguridad microbiana, creando una brecha percepción-realidad que las marcas astutas explotan mediante mensajes duales sobre pureza orgánica y cumplimiento de HACCP. La propia infraestructura de certificación se está consolidando: los certificadores de terceros se están fusionando para lograr economías de escala en auditorías, mientras que las plataformas de trazabilidad habilitadas por cadena de bloques están emergiendo para agilizar la documentación de cumplimiento y mejorar la transparencia de la cadena de suministro, reduciendo los costos de certificación para los grandes productores pero ampliando la brecha de cumplimiento para los operadores artesanales que carecen de infraestructura de tecnología de la información.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los lácteos orgánicos certificados e ingredientes | -1.6% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Vida útil más corta debido a las formulaciones de etiqueta limpia | -1.1% | Global | Mediano plazo (2-4 años) |

| Estándares orgánicos fragmentados entre regiones | -0.8% | Global | Largo plazo (≥ 4 años) |

| Suministro limitado de leche orgánica | -1.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los lácteos orgánicos certificados e ingredientes

Los lácteos orgánicos certificados exigen primas de costo sustanciales, comprimiendo los márgenes del fabricante y limitando la penetración en el mercado masivo. La leche orgánica de Pensilvania promedió USD 38,43 por quintal en diciembre de 2024, mientras que los precios de pago regionales del Noreste oscilaron entre USD 35-45 por quintal para leche orgánica de grano y pastoreo, USD 38-50 o más para leche de pastoreo exclusivo, y USD 50-60 para leche orgánica regenerativa o certificada A2A2, según el USDA. Los precios garantizados del procesador de leche orgánica holandés se situaron en EUR 63,50 por 100 kilogramos (USD 65,08) en enero de 2025, ligeramente por debajo de diciembre pero aún reflejando elevados costos de insumos impulsados por la inflación de los granos de alimentación orgánicos. El maíz de alimentación orgánico se cotizó a USD 8,23 por bushel y la soja de alimentación orgánica a USD 22,57 por bushel en noviembre de 2025, muy por encima de los equivalentes convencionales, según el USDA AMS[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen de Lácteos Orgánicos Fluidos," ams.usda.gov . Los precios minoristas reflejan estas presiones ascendentes: el helado orgánico (paquetes de 48-64 onzas) promedió USD 8,42 a nivel nacional en marzo de 2026, una prima de USD 4,08 sobre los productos convencionales, limitando la frecuencia de compra entre los hogares sensibles al precio. Las marcas que no pueden asegurar contratos de ingredientes orgánicos a largo plazo o trasladar los aumentos de costos enfrentan erosión de márgenes, mientras que los productores artesanales más pequeños luchan por lograr economías de escala en adquisiciones, lo que limita la entrada y expansión en el mercado.

Vida útil más corta debido a las formulaciones de etiqueta limpia

Las formulaciones orgánicas de etiqueta limpia sacrifican la robustez de la vida útil por la simplicidad de los ingredientes, introduciendo desafíos de distribución y gestión de residuos. El helado convencional depende de emulsionantes sintéticos (mono y diglicéridos, polisorbatos) y estabilizadores (almidones modificados, carragenina, goma de celulosa) para controlar el crecimiento de cristales de hielo, gestionar la movilidad del agua no congelada y mantener la estabilidad textural durante las fluctuaciones de temperatura comunes en los congeladores minoristas y el almacenamiento doméstico. La certificación orgánica bajo el NOP del USDA y la UE 2018/848 restringe muchos aditivos sintéticos, obligando a los formuladores a sustituirlos por hidrocoloides naturales (goma de algarrobo, guar, pectina, almidón de tapioca) y emulsionantes de origen vegetal (lecitina, caldo de garbanzo) que ofrecen ventanas de rendimiento funcional más estrechas. La compensación es aguda: las formulaciones de etiqueta limpia con mezclas de estabilizadores/emulsionantes al 0,2% exhiben mayor susceptibilidad al choque térmico, engrosamiento de cristales de hielo y separación de grasas que los productos convencionales con mezclas al 0,6%, reduciendo la vida útil en un 20-30% en condiciones de almacenamiento idénticas. Esta restricción es particularmente problemática para las marcas orientadas a la exportación que apuntan a Asia-Pacífico, donde los tiempos de tránsito extendidos en la cadena de frío, la distribución en altitudes elevadas (regiones del Himalaya, mercados andinos) y las temperaturas inconsistentes de los congeladores minoristas aceleran la degradación de la calidad. Los fabricantes deben equilibrar la demanda del consumidor de listas de ingredientes cortas con las realidades operativas de la infraestructura de distribución, segmentando a menudo las líneas de productos por canal: pintas de etiqueta limpia premium para el comercio minorista especializado local frente a formulaciones mejoradas con estabilizadores para las cadenas de supermercados nacionales y los mercados de exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingredientes: El Auge No Lácteo Desafía el Dominio Lácteo

El helado orgánico de base láctea comandó el 65,83% de la participación de mercado en 2025, respaldado por la familiaridad del consumidor, la cremosidad superior de la grasa de la leche y las cadenas de suministro de lácteos orgánicos establecidas en América del Norte y Europa. Las formulaciones de lácteos orgánicos tradicionales aprovechan el contenido de grasa butírica (10-16%) para ofrecer una sensación en boca indulgente y capacidad de transporte de sabor, manteniéndose como el referente sensorial para los postres helados premium. Los marcos de cumplimiento regulatorio bajo el NOP del USDA y el Reglamento de la UE 2018/848 permiten la certificación orgánica tanto para productos lácteos como no lácteos, siempre que todos los ingredientes agrícolas cumplan con los estándares de producción orgánica y que los auxiliares de procesamiento (enzimas, cultivos) deriven de fuentes no transgénicas. Whitey's Ice Cream introdujo sabores orgánicos a base de proteína de guisante en febrero de 2026, posicionándolos como altos en proteínas (8-10 gramos por porción) para atraer a consumidores orientados al fitness. El desafío técnico para las formulaciones orgánicas no lácteas radica en replicar la estructura del glóbulo de grasa y la matriz proteica de los lácteos. Las proteínas vegetales carecen de las propiedades emulsionantes de la caseína y requieren mayores cargas de estabilizadores o ingredientes de fermentación de precisión (como la proteína de suero de Perfect Day) para lograr una textura y estabilidad de congelación-descongelación comparables. La actividad de patentes refleja este enfoque de innovación: China lidera las patentes globales de helado con más del 40% de las solicitudes activas, seguida por las multinacionales occidentales Unilever y Nestlé, con formulaciones de base vegetal, estabilizadores naturales y procesos de congelación energéticamente eficientes dominando las solicitudes recientes.

Las variantes orgánicas no lácteas se están expandiendo a una CAGR del 11,86% hasta 2031, impulsadas por bases vegetales que incluyen avena, proteína de guisante, anacardo, almendra y leche de cáñamo que atraen a consumidores veganos, con intolerancia a la lactosa y conscientes del medio ambiente. La línea no láctea de Ben & Jerry's de Unilever fue reformulada con bases de avena en 2024, capitalizando el perfil de sabor neutro y la textura cremosa de la leche de avena que imita más de cerca a los lácteos que las formulaciones anteriores de coco o almendra. El segmento no lácteo enfrenta restricciones en el abastecimiento de ingredientes; los suministros orgánicos de avena, almendra y proteína de guisante están concentrados en América del Norte y Europa, con producción certificada limitada en Asia-Pacífico, elevando la dependencia de importaciones y el costo para los fabricantes regionales. Por el contrario, el helado orgánico de base láctea enfrenta volatilidad de suministro: los volúmenes de producción de leche orgánica de Pensilvania cayeron un 24% de octubre a diciembre de 2024 debido a la sequía y la escasez de alimentos, ajustando la disponibilidad de crema para los fabricantes de helado. Este desequilibrio entre oferta y demanda está empujando a las marcas de base láctea hacia estrategias de integración vertical (asociaciones directas con granjas, propiedad cooperativa) para asegurar flujos consistentes de leche orgánica, mientras que los nuevos participantes no lácteos aprovechan el abastecimiento flexible de ingredientes en múltiples plataformas de base vegetal para mitigar el riesgo de una sola materia prima.

Por Sabor: Las Variantes de Frutas Superan la Base Madura de la Vainilla

La vainilla capturó el 31,37% de la participación por sabor en 2025, reflejando su papel como perfil fundamental para mezclas, coberturas y pintas de múltiples sabores, aunque su trayectoria de crecimiento se está moderando a medida que los consumidores buscan novedad y beneficios funcionales más allá de las ofertas clásicas. La participación duradera de la vainilla refleja su versatilidad y menor riesgo de formulación, pero las marcas sobreindexadas en vainilla enfrentan presión de comoditización y deben diferenciarse mediante el origen del grano (Madagascar, Tahití, México), el método de extracción (prensado en frío, sin alcohol) o certificaciones apiladas (orgánico, comercio justo, regenerativo) para justificar precios premium en un segmento cada vez más concurrido. La innovación de sabores está cada vez más vinculada al posicionamiento funcional: el helado orgánico de matcha ofrece declaraciones antioxidantes, las variantes de café incorporan granos certificados de comercio justo, y los sabores infusionados con adaptógenos (ashwagandha, hongo reishi) apuntan a compradores orientados al bienestar. El lanzamiento de masa de galletas orgánica sin gluten de Straus Family Creamery en enero de 2025 ejemplifica la innovación multifuncional, abordando las preocupaciones sobre alérgenos mientras mantiene una entrega de sabor indulgente.

El helado orgánico de sabores de frutas se está acelerando a una CAGR del 10,75% hasta 2031, impulsado por variantes orgánicas de bayas (fresa, arándano, frambuesa), tropicales (mango, maracuyá, guayaba) y frutas de hueso (melocotón, cereza) que aprovechan los ciclos de cosecha estacional y las narrativas de abastecimiento regional. El chocolate sigue siendo un segmento secundario estable, beneficiándose del crecimiento de la certificación de cacao orgánico en América Latina (Ecuador, Perú, República Dominicana) y África Occidental, aunque la volatilidad del precio del cacao y el escrutinio del abastecimiento ético requieren que las marcas mantengan una documentación transparente de la cadena de suministro. Otros sabores, que abarcan café, matcha, caramelo salado e infusiones botánicas (lavanda, rosa, earl grey), están ganando terreno en canales especializados y marcas artesanales que apuntan a consumidores experienciales dispuestos a pagar primas por lanzamientos de edición limitada y ofertas hiper-estacionales. La complejidad técnica de las formulaciones orgánicas de sabores de frutas se centra en la estabilidad del color y el sabor; los purés y jugos de frutas naturales se oxidan y degradan más rápido que los sabores sintéticos, requiriendo una gestión cuidadosa del pH, la adición de antioxidantes (ácido ascórbico de fuentes orgánicas) y disciplina en la cadena de frío para preservar la vivacidad durante la vida útil.

Por Tipo de Producto: Las Barras Ganan Terreno donde el Control de Porciones se Encuentra con la Indulgencia

Las pintas dominaron las ventas por tipo de producto con una participación del 52,34% en 2025, impulsadas por las preferencias de consumo en el hogar, los formatos multiporción para el hogar y la asignación de espacio en estantes minoristas que favorece los tamaños de paquete más grandes con mayores ingresos absolutos por SKU. Las barras se están expandiendo a una CAGR del 10,64% hasta 2031, reflejando la demanda del consumidor de indulgencia con control de porciones, conveniencia para llevar y formatos de porción individual que se alinean con patrones de alimentación conscientes de las calorías sin sacrificar el posicionamiento orgánico y premium. Los conos y otros formatos (sándwiches, vasos, novedades) sirven a ocasiones de nicho; los conos atraen a consumidores nostálgicos y experienciales que buscan presentaciones artesanales al estilo gelato, mientras que los formatos de sándwich apuntan a niños y hogares orientados al valor.

El crecimiento del segmento de barras está respaldado por la innovación en coberturas, inclusiones y declaraciones funcionales. Las coberturas de chocolate orgánico (negro, con leche, blanco) deben cumplir con la doble certificación (cacao orgánico, lácteos orgánicos o leche de origen vegetal), mientras que las inclusiones (nueces, trozos de galleta, remolinos de caramelo) requieren abastecimiento de ingredientes orgánicos y gestión de alérgenos para cumplir con los estándares de etiqueta limpia. La marca Magnum de Unilever, ahora parte de The Magnum Ice Cream Company tras la separación de 2025, introdujo una barra vegana de remolino de frambuesa con proteína de guisante en 2023, apuntando a consumidores flexitarianos y demostrando la viabilidad técnica de coberturas y rellenos de origen vegetal. Las barras también se benefician de una menor complejidad en la cadena de frío que las pintas; el envoltorio individual y la menor masa térmica reducen la sensibilidad a las fluctuaciones de temperatura durante la exhibición minorista y el transporte del consumidor, extendiendo la vida útil efectiva y reduciendo el desperdicio. Sin embargo, las barras enfrentan mayores costos de embalaje por unidad y menores márgenes brutos por onza en comparación con las pintas, lo que requiere que las marcas optimicen la escala de producción, automaticen los procesos de envoltura y cobertura, y aprovechen las corridas de producción de múltiples SKU para mantener la rentabilidad. El potencial de premiumización del formato es evidente en las marcas artesanales que ofrecen barras orgánicas bañadas a mano con coberturas exóticas (chocolate blanco de matcha, chocolate negro de caramelo salado) a USD 4-6 por barra, posicionando las barras de helado como lujo accesible en lugar de golosinas de consumo masivo.

Por Canal de Distribución: Dominio Minorista con Crecimiento del Servicio de Alimentos

Los canales minoristas representaron el 84,72% de las ventas de helado orgánico en 2025, abarcando supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia y plataformas de venta minorista en línea que colectivamente proporcionan amplio acceso al consumidor, visibilidad promocional y competencia de marca propia. Los supermercados e hipermercados dominan la distribución minorista, ofreciendo amplio espacio en congeladores, frecuente actividad promocional (compre uno y lleve otro, reducciones temporales de precios) y co-ubicación con productos complementarios (coberturas, conos, salsas para postres) que impulsan las compras por impulso y la construcción de la cesta. Las tiendas especializadas (minoristas de alimentos naturales y cadenas enfocadas en lo orgánico como Whole Foods y Sprouts) exigen precios premium y atraen a consumidores orgánicos principales dispuestos a pagar por surtidos curados, personal capacitado y marcas alineadas con su misión. El comercio minorista en línea se está expandiendo rápidamente, acelerado por la adopción del comercio electrónico impulsada por la pandemia y las innovaciones en la cadena de frío de última milla (embalaje aislado, hielo seco, ventanas de entrega programadas) que mantienen la integridad del producto durante la entrega a domicilio. Las tiendas de conveniencia sirven a ocasiones de consumo inmediato y compras por impulso, aunque el espacio limitado en congeladores restringe la variedad de SKU y favorece los formatos de porción individual (barras, conos) sobre las pintas multiporción.

Los canales de servicio de alimentos, restaurantes, cafés, salones de postres y catering, están creciendo a una CAGR del 11,35% hasta 2031, recuperándose de los cierres de la era pandémica y beneficiándose de las crecientes expectativas de los consumidores de opciones de menú orgánicas y de etiqueta limpia. Los restaurantes están integrando el helado orgánico en los menús de postres para reforzar el posicionamiento de la granja a la mesa y justificar promedios de cuenta premium, mientras que los salones de postres especializados (gelaterías, heladerías) se están diferenciando mediante la certificación orgánica, las asociaciones con lecherías locales y la producción artesanal de pequeños lotes. La adquisición por parte de Froneri de las operaciones de helado de Nestlé en China, Malasia y Tailandia en febrero de 2026 posiciona a la empresa conjunta para expandir la penetración en el servicio de alimentos en Asia-Pacífico, donde las ocasiones de comer fuera se están recuperando y los consumidores asocian cada vez más los ingredientes orgánicos con la seguridad alimentaria y la calidad. El atractivo del canal de servicio de alimentos para las marcas orgánicas radica en el compromiso directo con el consumidor, las oportunidades de narración de historias (descripciones de menú, capacitación del personal) y los precios más altos por porción que compensan las primas de costo de los ingredientes; una bola de helado orgánico en un entorno de café exige USD 5-8 frente a USD 0,50-1,00 por porción para las pintas minoristas. Sin embargo, el servicio de alimentos requiere una infraestructura de ventas dedicada, formatos de paquete más pequeños (cubos de 3 galones, vasos preporcionados) y calidad consistente en condiciones variadas de almacenamiento y servicio, elevando la complejidad operativa para los fabricantes acostumbrados a modelos de distribución enfocados en el comercio minorista.

Análisis Geográfico

América del Norte representó el 38,64% de los ingresos globales del mercado de helado orgánico en 2025, respaldada por el ecosistema de lácteos orgánicos bien establecido de los Estados Unidos, la fuerte familiaridad del consumidor con el etiquetado orgánico y la amplia penetración minorista en supermercados, puntos de venta especializados y plataformas de comercio electrónico. La claridad regulatoria a través del Programa Nacional Orgánico del USDA (NOP), combinada con la credibilidad de larga data del sello USDA Orgánico, continúa reforzando la confianza del consumidor y apoyando los precios premium. Canadá está experimentando una expansión constante a medida que los estándares orgánicos provinciales se alinean con los marcos federales, mientras que la creciente clase media de México y la creciente conciencia sobre la salud están impulsando la demanda de postres helados orgánicos tanto importados como producidos localmente. La región también sigue siendo altamente impulsada por la innovación, con marcas que introducen nuevas ofertas certificadas y especializadas que enfatizan la diferenciación del producto y justifican puntos de precio más altos.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 11,59% hasta 2031, impulsada por el aumento de los ingresos disponibles, la rápida urbanización y la mejora de la logística de la cadena de frío. La creciente conciencia sobre la seguridad alimentaria y los beneficios para la salud está acelerando la demanda en los principales mercados como China, India, Japón y Australia. Las inversiones estratégicas y la actividad de consolidación destacan el potencial de la región, ya que los actores multinacionales expanden su presencia a través de adquisiciones y asociaciones que combinan el reconocimiento de marca global con capacidades de producción y distribución locales. Sin embargo, el crecimiento se ve moderado por la fragmentación regulatoria, ya que los países mantienen sistemas de certificación orgánica distintos, aumentando la complejidad de cumplimiento para los exportadores. Además, el suministro limitado de lácteos orgánicos domésticos significa que muchos productores dependen de ingredientes importados, exponiendo el mercado a mayores costos y riesgos cambiarios.

Europa sigue siendo un contribuyente significativo al mercado de helado orgánico, respaldada por estrictos estándares regulatorios, alto consumo orgánico per cápita y una fuerte preferencia por productos de origen local y artesanales. Mercados como Alemania, Francia, Austria y los Países Bajos impulsan la demanda, mientras que los sistemas de certificación establecidos y la alineación regulatoria transfronteriza facilitan el comercio a pesar de las complejidades posteriores al Brexit que afectan al Reino Unido. En contraste, América del Sur y Oriente Medio y África son todavía mercados emergentes. América del Sur muestra promesas a largo plazo con la mejora de la infraestructura de agricultura orgánica y la creciente demanda urbana, aunque el consumo sigue concentrado en las principales ciudades y limitado por los desafíos de distribución. Mientras tanto, Oriente Medio y África se caracterizan por una producción orgánica y sistemas de certificación limitados, con la demanda centrada principalmente en áreas urbanas de alto poder adquisitivo e impulsada por las importaciones. En todas estas regiones, el crecimiento futuro dependerá del desarrollo de infraestructura, el progreso regulatorio y la creciente conciencia del consumidor sobre los productos orgánicos.

Panorama Competitivo

El sector del helado orgánico exhibe una concentración moderada, con un puñado de conglomerados alimentarios multinacionales (Unilever, Danone, Nestlé a través de la empresa conjunta Froneri) que controlan una participación de mercado sustancial junto con una larga cola fragmentada de marcas regionales y artesanales que aprovechan el abastecimiento local, la producción de pequeños lotes y la distribución directa al consumidor. La consolidación se aceleró en 2025-2026 a medida que los grandes actores desinvirtieron activos de helado no esenciales a operadores especializados: Nestlé vendió su negocio de helado restante a Froneri en febrero de 2026, transfiriendo operaciones en China, Malasia, Tailandia, Canadá, Chile y Perú, y permitiendo a Froneri escalar como una de las dos mayores empresas globales de helado (junto con The Magnum Ice Cream Company separada de Unilever). Froneri recaudó EUR 3.600 millones (USD 3.900 millones) en nuevo capital en octubre de 2025, valorando la empresa conjunta en EUR 15.000 millones (USD 16.300 millones) incluyendo deuda, y señalando capacidad para una mayor transformación liderada por fusiones y adquisiciones y expansión de la cartera de marcas. En 2025, Unilever completó la separación de su división de helado en The Magnum Ice Cream Company, que posteriormente adquirió una participación del 61,9% en Kwality Wall's India para fortalecer su presencia en un mercado de rápido crecimiento y baja penetración.

Los patrones estratégicos enfatizan la integración vertical (asegurar el suministro de lácteos orgánicos a través de asociaciones con granjas y cooperativas), la premiumización de la cartera (extensiones de línea orgánicas, sin lactosa y de origen vegetal) y la diversificación de canales (expansión de la penetración en el servicio de alimentos junto con el dominio minorista). Existen oportunidades de espacio en blanco para la certificación orgánica regenerativa, modelos de distribución hiper-local (ventas directas de granja a congelador, servicios de suscripción) y posicionamiento funcional (variantes de alto contenido proteico, probióticas e infusionadas con adaptógenos) que los grandes actores establecidos son más lentos en abordar debido a las limitaciones de escala y complejidad. La actividad de patentes subraya la competencia impulsada por la tecnología: China lidera las patentes globales de helado con más del 40% de las solicitudes activas, seguida por las multinacionales occidentales Unilever y Nestlé, con innovación centrada en formulaciones de base vegetal, estabilizadores naturales que reemplazan a los emulsionantes sintéticos, procesos de congelación energéticamente eficientes y sistemas de producción automatizados.

Las marcas más pequeñas enfocadas en lo orgánico (Straus Family Creamery, Alec's Ice Cream, Stonyfield Farm, Organic Valley) se diferencian mediante narrativas de abastecimiento transparentes, asociaciones de agricultura regenerativa y certificaciones apiladas (orgánico, comercio justo, no transgénico, B Corp) que justifican los precios premium y construyen lealtad de marca entre los consumidores alineados con su misión. Los disruptores emergentes incluyen proveedores de ingredientes de fermentación de precisión (Perfect Day) que permiten proteínas lácteas orgánicas sin lactosa sin agricultura animal, y especialistas de origen vegetal (Oatly, NadaMoo!, Coconut Bliss) que aprovechan formulaciones propietarias y comercio electrónico directo al consumidor para eludir los guardianes minoristas tradicionales. La intensidad competitiva es más alta en América del Norte y Europa, donde el espacio en estantes minoristas es finito, el gasto promocional es elevado y el helado orgánico de marca propia de los minoristas (Whole Foods 365, Trader Joe's) compite en precio y conveniencia, comprimiendo los márgenes de los fabricantes de marcas y forzando una innovación continua para mantener la diferenciación.

Líderes de la Industria del Helado Orgánico

Alden's Organic

Oatly Group AB

Danone S.A.

Nestlé S.A.

Unilever

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nestlé anunció la venta de su negocio de helado restante a Froneri, la empresa conjunta al 50-50 que Nestlé co-posee con PAI Partners, en una integración por fases durante 2026 y principios de 2027. La transacción transfiere las operaciones directas de helado de Nestlé en China, Malasia, Tailandia, Canadá, Chile y Perú a Froneri, consolidando los activos regionales bajo un operador especializado mientras Nestlé retiene su participación del 50% en la empresa conjunta.

- Junio de 2025: Valio introdujo su gama de leche en polvo sin lactosa Eila®, incluyendo variantes desnatadas, semidesnatadas y enteras diseñadas para la formulación de helado. Los productos aprovechan la tecnología de hidrólisis de la lactosa para ofrecer perfiles de sabor naturalmente más dulces sin azúcares añadidos ni edulcorantes artificiales, permitiendo la reducción de azúcar, abordando los mandatos de etiqueta limpia y previniendo la cristalización de la lactosa y la aspereza en los postres helados.

- Mayo de 2025: Alec's Ice Cream ha introducido Culture Cup, un producto de helado de porción individual elaborado con leche A2 de granjas orgánicas regenerativas. Cada Culture Cup contiene helado cubierto con una capa de chocolate negro e incluye prebióticos, probióticos y menos de 10 g de azúcar de caña sin refinar. El producto mantiene un recuento de calorías por debajo de 160 mientras incorpora ingredientes obtenidos mediante prácticas sostenibles.

- Enero de 2025: Straus Family Creamery introdujo Masa de Galletas Sin Gluten en su línea de productos de helado orgánico. El helado se produce utilizando leche orgánica y crema de granjas familiares en el norte de California.

Alcance del Informe Global del Mercado de Helado Orgánico

El helado orgánico es el helado elaborado con ingredientes de origen orgánico, como leche, crema y edulcorantes, producidos sin pesticidas sintéticos, hormonas ni aditivos artificiales. El mercado de helado orgánico está segmentado por fuente de ingredientes, sabor, tipo de producto, canal de distribución y geografía. Por fuente de ingredientes, el mercado incluye productos de base láctea y no láctea. Por sabor, el mercado abarca vainilla, chocolate, sabores de frutas y otras variantes. Según el tipo de producto, el mercado se categoriza en pintas, conos, barras y otros formatos. Por canal de distribución, el mercado está segmentado en servicio de alimentos y venta minorista. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y los pronósticos proporcionados para cada región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del valor (USD millones) y el volumen (Toneladas).

| Base Láctea |

| Base No Láctea |

| Vainilla |

| Chocolate |

| Sabores de Frutas |

| Otros |

| Pintas |

| Conos |

| Barras |

| Otros |

| Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente de Ingredientes | Base Láctea | |

| Base No Láctea | ||

| Por Sabor | Vainilla | |

| Chocolate | ||

| Sabores de Frutas | ||

| Otros | ||

| Por Tipo de Producto | Pintas | |

| Conos | ||

| Barras | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de helado orgánico en 2031?

Se espera que el tamaño del mercado de helado orgánico alcance USD 3.570 millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,59%, la más alta entre todas las regiones.

¿Qué fuente de ingredientes está ganando participación más rápidamente?

Se proyecta que las alternativas no lácteas como las bases de avena y proteína de guisante crezcan a una CAGR del 11,86%, reduciendo la brecha con los lácteos tradicionales.

¿Por qué las barras de helado orgánico están ganando terreno?

Las barras ofrecen control de porciones y conveniencia para llevar, apoyando una CAGR del 10,64% hasta 2031.

¿Cómo están abordando los fabricantes los altos costos de la leche orgánica?

Las estrategias incluyen la integración vertical con granjas certificadas, las asociaciones de fermentación de precisión y los precios premium respaldados por sabores indulgentes.

Última actualización de la página el: