Tamaño y Participación del Mercado de Mariscos Congelados

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

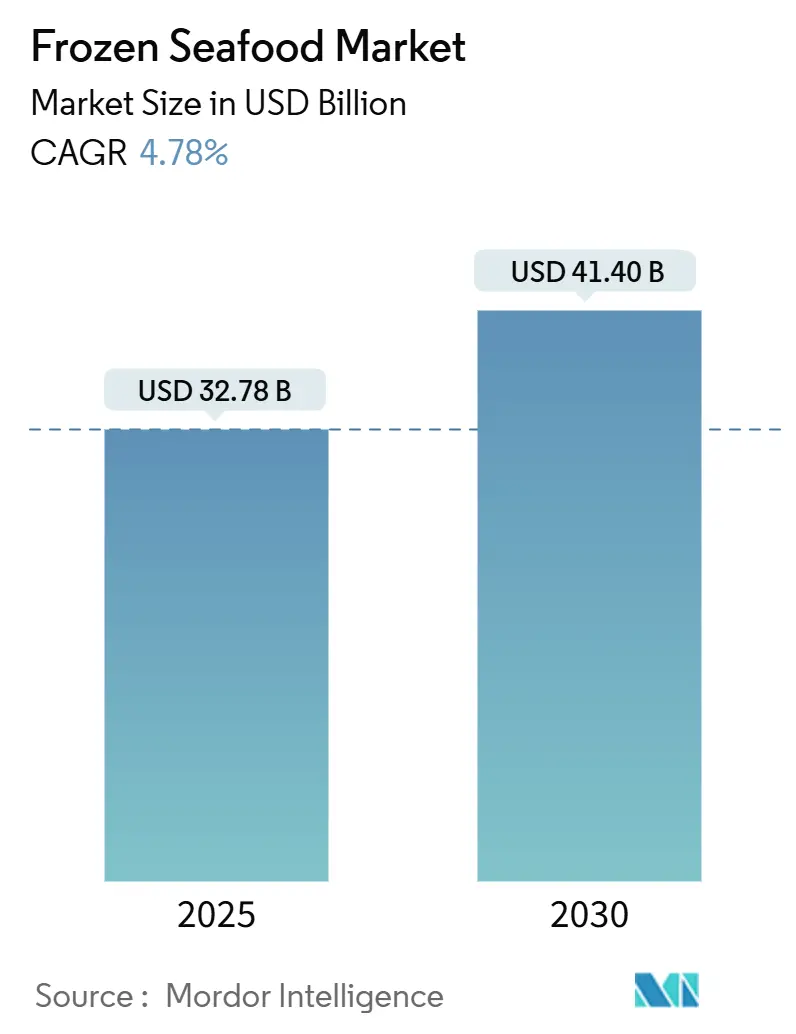

| Tamaño del Mercado (2025) | 32.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 41.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos Congelados por Mordor Intelligence

El tamaño del Mercado de Mariscos Congelados se estima en USD 32.780 millones en 2025, y se espera que alcance los USD 41.400 millones para 2030, a una CAGR del 4,78% durante el período de pronóstico (2025-2030).

Esta trayectoria de crecimiento refleja la resiliencia del sector ante la evolución de las preferencias de los consumidores y los avances tecnológicos que están redefiniendo los modelos tradicionales de distribución de mariscos. La expansión del mercado está impulsada por sofisticadas innovaciones en la cadena de frío, la armonización regulatoria en las principales regiones importadoras y la consolidación de la tecnología de Congelación Individual Rápida (IQF) como diferenciador de calidad, más que como un simple método de conservación. El doble papel de la región como mayor productor mundial de acuicultura y mercado de consumo de más rápido crecimiento genera dinámicas únicas de oferta y demanda que influyen en los precios globales y los flujos comerciales [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estado Mundial de la Pesca y la Acuicultura 2024," fao.org.

Conclusiones Clave del Informe

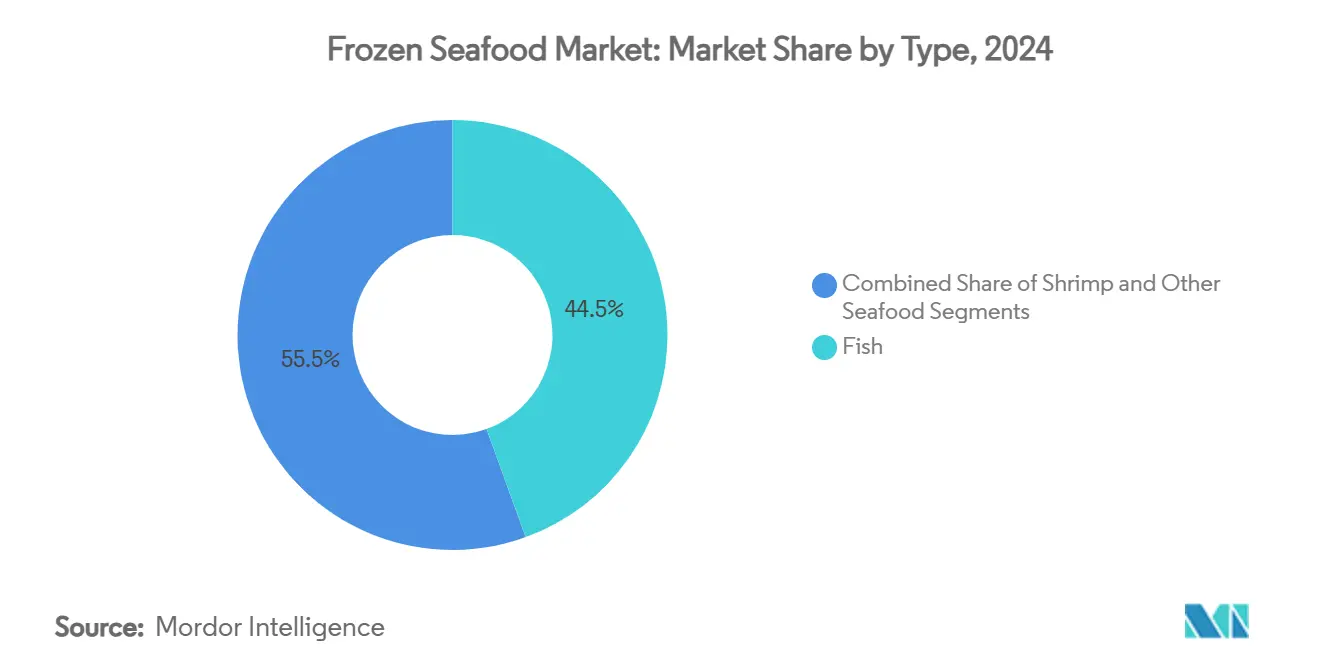

- Por tipo, el pescado lideró con el 44,46% de la participación del mercado de mariscos congelados en 2024, mientras que se proyecta que el camarón crecerá a una CAGR del 5,75% hasta 2030.

- Por tecnología de congelación, la congelación en bloque representó el 43,32% del mercado de mariscos congelados en 2024; se espera que la IQF se expanda a una CAGR del 5,84% hasta 2030.

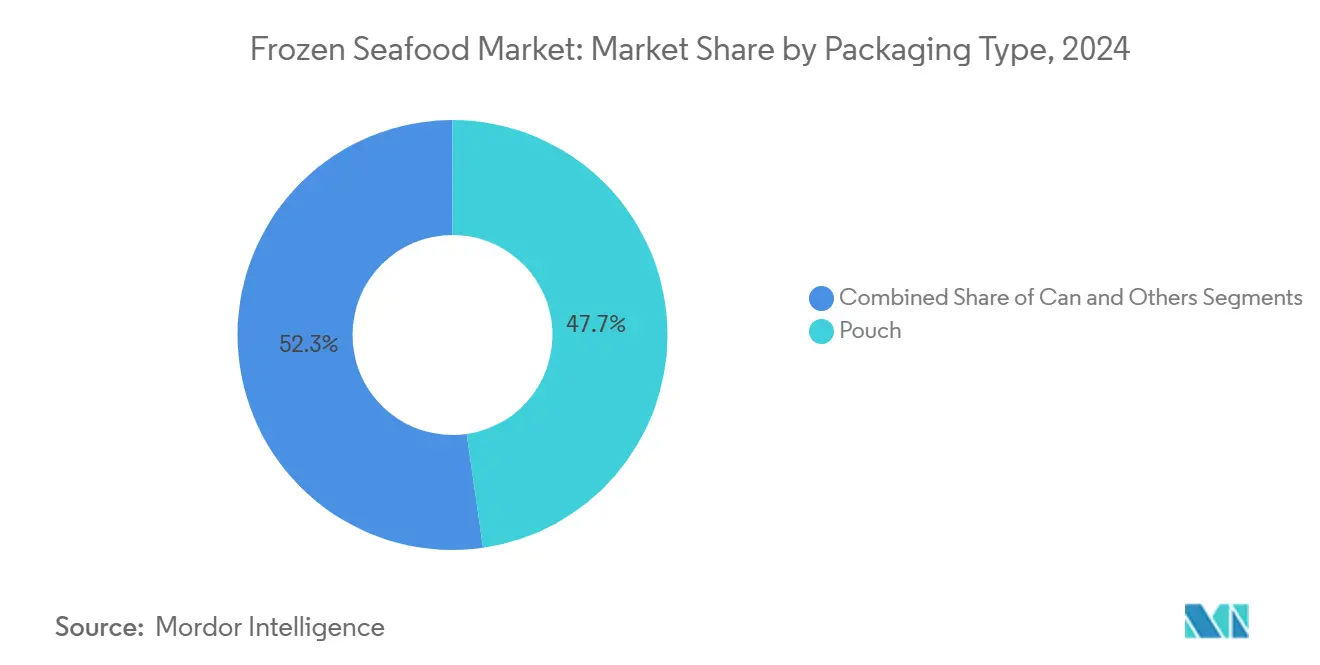

- Por tipo de envase, las bolsas capturaron el 47,74% de la participación del mercado de mariscos congelados en 2024 y se prevé que crezcan a una CAGR del 6,06% durante 2025-2030.

- Por canal de distribución, los canales minoristas representaron el 68,46% del valor de 2024; las ventas en el canal horeca deberían crecer más rápido con una CAGR del 5,98% hasta 2030.

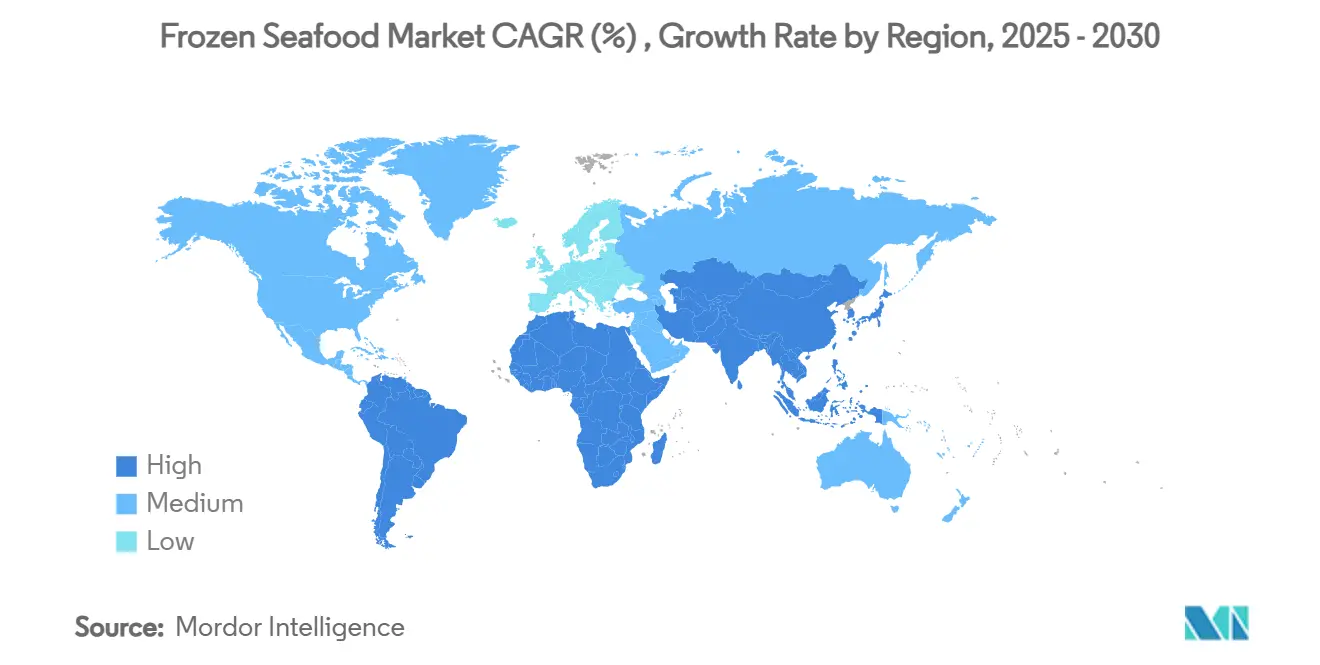

- Por geografía, Asia-Pacífico controló el 38,83% de los ingresos de 2024 y se proyecta que registre una CAGR del 5,78% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Mariscos Congelados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones alimentarias convenientes y que ahorran tiempo | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de productos con mayor vida útil | +0.8% | Global, especialmente en mercados emergentes de Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| La disponibilidad de mariscos congelados durante todo el año impulsa el mercado | +0.9% | Global, con variaciones estacionales en regiones templadas | Largo plazo (≥ 4 años) |

| Las tecnologías avanzadas de congelación transforman la conservación de alimentos | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia del consumidor por productos premium y orgánicos | +0.7% | América del Norte y la Unión Europea, con expansión hacia zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente énfasis en las normas de seguridad alimentaria y el cumplimiento normativo | +0.6% | Global, con implementación más estricta en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones Alimentarias Convenientes y que Ahorran Tiempo

La creciente preferencia de los consumidores por opciones de compra convenientes continúa moldeando las estrategias de desarrollo y distribución de los productos de mariscos congelados. Tanto los consumidores individuales como los establecimientos de servicios de alimentación buscan activamente productos que simplifiquen sus procesos de preparación y reduzcan el tiempo en la cocina. Las plataformas de comercio electrónico han experimentado un crecimiento sustancial en las ventas de comidas de mariscos congelados listos para cocinar, lo que refleja este cambio en el comportamiento del consumidor. El formato congelado aborda eficazmente un problema común del consumidor: la preocupación por el desperdicio de alimentos, que tradicionalmente disuadía a muchos de comprar mariscos frescos. Estos factores combinados han influido positivamente en los patrones de consumo de mariscos, con consumidores estadounidenses que reportan niveles más altos de ingesta de mariscos, atribuidos principalmente a la disponibilidad de métodos de preparación más sencillos.

Demanda Creciente de Productos con Mayor Vida Útil

La creciente preocupación por la fiabilidad de la cadena de suministro ha transformado la vida útil prolongada de una mera conveniencia a una necesidad empresarial crítica tanto para los minoristas como para sus clientes. Las innovaciones modernas en envases, en particular el envasado al vacío con piel y los sistemas de atmósfera modificada, están logrando extender la vida útil del producto al tiempo que ofrecen estándares de calidad comparables a los de los productos frescos. Esto presenta una atractiva oportunidad económica, especialmente en mercados donde la infraestructura de la cadena de frío es limitada. En estas regiones, los productos congelados pueden cerrar eficazmente la brecha llegando a consumidores que anteriormente no tenían acceso a mariscos frescos, creando así nuevas oportunidades de mercado y ampliando la huella general de consumo de mariscos.

Disponibilidad de Mariscos Congelados Durante Todo el Año

El procesamiento en congelado sirve como un mecanismo crucial para estabilizar los precios en las pesquerías de captura silvestre, gestionando eficazmente las variaciones estacionales de la oferta mediante la gestión estratégica de inventarios y el equilibrio de la demanda. El proceso permite a las comunidades pesqueras procesar sus capturas de temporada alta para su distribución a lo largo del año, garantizando su sostenibilidad económica al tiempo que proporciona un suministro fiable tanto a los consumidores como a los negocios de servicios de alimentación. Este enfoque es particularmente valioso para especies de alto valor como el salmón silvestre, cuya disponibilidad estacional continúa reduciéndose debido a los cambios en los patrones de pesca causados por el cambio climático. En el sector de la acuicultura, las empresas implementan cada vez más métodos de procesamiento en congelado para gestionar eficazmente sus ciclos de producción y maximizar la eficiencia de sus instalaciones. La capacidad de ajustar el momento de la cosecha se ha convertido en una ventaja operativa significativa, especialmente en mercados caracterizados por frecuentes fluctuaciones de precios y demanda.

Las Tecnologías Avanzadas de Congelación Transforman la Conservación de Alimentos

La tecnología de Congelación Individual Rápida (IQF) ha evolucionado de un método de conservación convencional a una sofisticada solución de mejora de la calidad. La precisión de la tecnología para mantener la estructura celular y prevenir la formación de cristales de hielo permite a los procesadores de alimentos ofrecer productos superiores que alcanzan precios de mercado más elevados. Este avance responde directamente a la creciente preferencia de los consumidores por comidas congeladas de calidad de restaurante en el hogar, permitiendo a las familias disfrutar de experiencias gastronómicas premium en sus propias cocinas. La incorporación de sistemas de monitoreo de temperatura basados en inteligencia artificial y de mantenimiento predictivo ha revolucionado las operaciones de procesamiento, ofreciendo una mayor eficiencia al tiempo que reduce simultáneamente el consumo de energía y minimiza la generación de residuos en toda la cadena de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción de Menor Calidad en Comparación con los Mariscos Frescos | -0.9% | Global, especialmente pronunciada en mercados desarrollados | Mediano plazo (2-4 años) |

| Riesgo de Contaminación y Problemas de Seguridad Alimentaria | -0.7% | Global, con mayor preocupación en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Altos Costos de Logística y Transporte | -1.1% | Global, con impacto agudo en naciones insulares y regiones remotas | Largo plazo (≥ 4 años) |

| Inversión Exhaustiva para la Configuración de la Cadena de Frío | -0.8% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Percepción de Menor Calidad en Comparación con los Mariscos Frescos

Los desafíos de percepción del consumidor persisten, aunque los avances tecnológicos han reducido significativamente las diferencias de calidad entre los mariscos congelados y los frescos. Este problema de percepción es prominente en el sector de servicios de alimentación, donde los chefs y los consumidores prefieren los productos frescos debido a las diferencias históricas de calidad que la tecnología moderna de congelación ha eliminado en gran medida. Las asociaciones del sector y los minoristas están implementando iniciativas educativas para cambiar la comprensión del consumidor, con pruebas de sabor que demuestran que los mariscos correctamente congelados mediante tecnología avanzada de congelación tridimensional pueden alcanzar una calidad comparable a la de los productos frescos. La dinámica de precios presenta un desafío adicional, ya que los productos congelados deben competir en valor en lugar de en posicionamiento premium, lo que limita las oportunidades de expansión de márgenes para los procesadores.

Riesgo de Contaminación y Problemas de Seguridad Alimentaria

Las preocupaciones sobre la seguridad alimentaria influyen significativamente en la percepción que tienen los consumidores de los productos de mariscos congelados en comparación con otras opciones proteicas, aunque los datos científicos demuestran consistentemente tasas de contaminación más bajas en los mariscos congelados correctamente procesados. La naturaleza intrincada de las cadenas de suministro globales de mariscos, que involucran múltiples puntos de contacto en diferentes países y procesos de manipulación, hace que la industria sea más susceptible a eventos de contaminación. Estos incidentes pueden dañar sustancialmente tanto la reputación de la categoría como la confianza del consumidor en los productos de mariscos congelados. Cuando ocurren incidentes de seguridad alimentaria, los organismos reguladores suelen responder implementando requisitos de inspección más rigurosos y controles de importación más estrictos, lo que en última instancia genera interrupciones en la cadena de suministro y añade costos operativos considerables para las empresas a lo largo de toda la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Camarón Impulsa el Crecimiento Premium

El mercado global de mariscos continúa demostrando una fuerte preferencia del consumidor por los productos de pescado, que actualmente ostentan una participación de mercado dominante del 44,46% en 2024. Esta posición de liderazgo en el mercado se deriva de la amplia diversidad de especies de pescado disponibles y de las preferencias de los consumidores bien establecidas en los mercados internacionales. La industria ha construido cadenas de suministro integrales e infraestructura de procesamiento para atender esta demanda de mercado constante, garantizando una disponibilidad fiable de productos para los consumidores de todo el mundo.

El segmento del camarón presenta una atractiva historia de crecimiento, con proyecciones que indican una CAGR del 5,75% de 2025 a 2030. Esta trayectoria de crecimiento está respaldada por notables avances en los sistemas de procesamiento automatizado y mejores protocolos de gestión de enfermedades en las operaciones de acuicultura. Líderes del sector como OctoFrost han demostrado importantes eficiencias operativas, logrando una reducción de diez veces en los costos de procesamiento mientras mantienen estándares de calidad premium mediante el procesamiento mecánico IQF. El éxito del segmento es particularmente evidente en su adaptación estratégica a los formatos de alimentos de conveniencia y el procesamiento de valor añadido, que generan márgenes de beneficio más elevados en comparación con los productos de pescado convencionales. En el mercado europeo, esta tendencia es claramente visible, con el camarón vannamei manteniendo el dominio del mercado, mientras que el camarón rojo argentino y el camarón tigre negro navegan por una competencia creciente de las alternativas de cultivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Congelación: La Innovación IQF se Acelera

La tecnología de congelación en bloque tiene una participación de mercado del 43,32% en 2024, ya que los procesadores de alimentos valoran su rentabilidad en el procesamiento a granel y la eficiencia de almacenamiento para aplicaciones comerciales. La tecnología de Congelación Individual Rápida (IQF) demuestra un fuerte impulso con un crecimiento de CAGR del 5,84%, respondiendo a la creciente demanda de los consumidores de control de porciones y preservación de la calidad, a pesar de alcanzar precios premium. La brecha de rendimiento entre estas tecnologías continúa reduciéndose a medida que los fabricantes mejoran los sistemas IQF para una mayor eficiencia energética y rentabilidad.

Los sistemas de congelación por chorro de aire y criogénicos sirven a segmentos de mercado distintos donde la congelación rápida y la calidad superior del producto justifican los mayores costos de procesamiento. El crecimiento del mercado de la tecnología IQF refleja su éxito en la preservación de la integridad del producto y en satisfacer las expectativas de los consumidores de productos congelados de calidad de restaurante en el hogar. Al prevenir eficazmente la formación de cristales de hielo y mantener la estructura celular, la tecnología IQF garantiza una calidad de producto consistente a lo largo de todo el proceso de congelación.

Por Tipo de Envase: El Dominio de las Bolsas Continúa

El mercado de comidas listas para consumir ha visto cómo el envasado en bolsas emerge como la opción preferida, con una participación de mercado sustancial del 47,74% en 2024 y un sólido crecimiento a una CAGR del 6,06%. Este formato conecta con los consumidores que valoran la conveniencia, el control de porciones y la eficiencia de almacenamiento en su vida diaria. El éxito del envasado en bolsas radica en sus excepcionales propiedades de barrera que garantizan una mayor vida útil al tiempo que ofrecen a los consumidores opciones de preparación y servicio sin complicaciones. Si bien el envasado en lata mantiene su sólida posición en los productos estables en estantería y las aplicaciones institucionales, otros formatos como las bolsas selladas al vacío y el envasado en atmósfera modificada continúan atendiendo requisitos específicos del mercado.

La conciencia medioambiental se ha convertido en una fuerza impulsora en la industria del envasado, con empresas que persiguen activamente materiales biodegradables e iniciativas de economía circular. En respuesta a este cambio, los fabricantes están introduciendo innovadoras alternativas de base vegetal y compostables en el segmento de bolsas, equilibrando la responsabilidad medioambiental con la protección del producto. El auge del comercio electrónico ha consolidado aún más la posición de mercado del envasado en bolsas, ya que ofrece una protección superior del producto durante el transporte al tiempo que optimiza los costos de transporte mediante una utilización eficiente del espacio. Además, el mercado está viendo avances en películas de barrera y tecnologías de impresión, impulsados por la preferencia de los consumidores por envases que permitan la visibilidad del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Recuperación del Canal Horeca se Acelera

El mercado de mariscos congelados demuestra una clara preferencia de canal, con los canales minoristas que ostentan una participación de mercado sustancial del 68,46% en 2024. Estos canales, que incluyen supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea, continúan siendo los principales puntos de acceso para los consumidores que buscan productos de mariscos congelados. Si bien los supermercados e hipermercados mantienen su posición como líderes del mercado debido a sus ventajas de escala y los hábitos de compra de los consumidores, el comercio minorista en línea ha emergido como el segmento de más rápido crecimiento, respaldado por una sólida logística de cadena de frío y la creciente confianza de los consumidores en la entrega de alimentos congelados.

En el segmento del canal horeca, que engloba los establecimientos de servicios de alimentación y los restaurantes, el mercado muestra un crecimiento prometedor a una CAGR del 5,98%. Este crecimiento refleja un cambio estratégico en las operaciones pospandemia, donde las empresas reconocen cada vez más las ventajas de los mariscos congelados. La adopción de productos congelados ayuda a estos establecimientos a optimizar su gestión de inventarios, reducir el desperdicio operativo y mantener estándares de calidad consistentes en sus ofertas de menú, lo que lo convierte en una opción práctica para los operadores de servicios de alimentación que buscan equilibrar la calidad con la eficiencia operativa.

Análisis Geográfico

Asia-Pacífico domina el mercado global de mariscos congelados, representando el 38,83% de las ventas en 2024. Según el Departamento de Agricultura de los Estados Unidos, las importaciones de mariscos congelados de China alcanzaron 2,38 millones de toneladas métricas en 2024 [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de Productos Pesqueros de China," usda.gov, lo que demuestra la importancia de la región tanto como gran productor como consumidor. Las empresas de comercio electrónico han desarrollado redes de entrega en el mismo día con capacidades de congelación, lo que permite la distribución de salmón silvestre a consumidores del interior más allá de los mercados costeros tradicionales.

Se proyecta que la región crezca a una CAGR del 5,78% hasta 2030, impulsada por el aumento de los ingresos disponibles y la expansión de la producción acuícola. Las iniciativas gubernamentales que apoyan el desarrollo de la infraestructura de la cadena de frío a través de programas de economía digital refuerzan las perspectivas de crecimiento del mercado en la región. El sector pesquero indio ha experimentado un crecimiento y una transformación significativos de 2004 a 2024, que abarcan avances tecnológicos y reformas de política que han mejorado la posición de India en la pesca y la acuicultura globales. El Presupuesto de la Unión 2025-26 asignó el mayor apoyo presupuestario anual de INR 27.040 millones para el sector pesquero, reforzando la posición de India en la acuicultura y las exportaciones de mariscos [3]Fuente: Gobierno de India, "La Pesca de India en Auge," pib.gov.in.

América del Norte y Europa mantienen una presencia estable en el mercado, con oportunidades de crecimiento en los segmentos premium y orientados a la salud. Si bien el 54% de los consumidores estadounidenses indica un mayor consumo de mariscos en comparación con hace dos años, los volúmenes generales siguen siendo sensibles a la inflación. América del Sur, Oriente Medio y África presentan potencial de crecimiento debido a la expansión de las poblaciones de clase media. Brasil experimentó un crecimiento significativo en la demanda de salmón de cultivo en 2023, mientras que la tilapia continúa ganando popularidad como opción doméstica asequible.

Panorama Competitivo

Las grandes empresas del mercado de mariscos congelados están integrando verticalmente desde la producción de piensos hasta los productos terminados para garantizar el control de la cadena de suministro y maximizar los márgenes de beneficio. Los actores del segmento premium implementan sistemas de trazabilidad digital y tecnología de clasificación por visión artificial para verificar el origen y los estándares de calidad del producto. El mercado mantiene una estructura fragmentada con procesadores regionales que compiten junto a empresas multinacionales.

Las empresas están avanzando rápidamente en el desarrollo de proteínas alternativas tras la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos del salmón cultivado en células en 2025. Este segmento muestra un potencial de crecimiento significativo a medida que las empresas desarrollan productos como recubrimientos a base de algas y aperitivos de colágeno de piel de pescado para satisfacer las demandas de sostenibilidad. La implementación de sistemas de previsión de la demanda basados en inteligencia artificial y de enrutamiento dinámico reduce el desperdicio y permite a las empresas capitalizar las fluctuaciones del mercado.

En 2025, el mercado experimentó una actividad significativa de fusiones y adquisiciones a medida que las empresas buscaban ventajas de escala y expansión geográfica. Las transacciones notables incluyeron la adquisición de CenSea por parte de Captain Fresh para fortalecer la distribución en los Estados Unidos, la adquisición de Nova Sea por parte de Mowi por EUR 625 millones para aumentar la capacidad de producción de salmón noruego, y la compra de MW Brands y John West por parte de Thai Union por USD 883 millones, lo que aumentó su presencia en el mercado europeo a más de un tercio del total de ventas. Las empresas se diferencian a través de capacidades especializadas, que incluyen certificación orgánica, abastecimiento sostenible y redes de distribución directa al consumidor. El aumento de los requisitos regulatorios favorece a las empresas bien capitalizadas, lo que indica una tendencia hacia la consolidación del mercado.

Líderes de la Industria de Mariscos Congelados

Nippon Suisan Kaisha, Ltd.

Mowi ASA

Thai Union Group PCL

Trident Seafoods Corp.

Austevoll Seafood ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Mowi acordó adquirir una participación adicional del 46% en Nova Sea por NOK 7.400 millones (EUR 625 millones), mejorando su posición en el mercado del salmón noruego con sinergias esperadas de NOK 400 millones anuales.

- Diciembre de 2024: Pacific Seafood adquirió las instalaciones de procesamiento de Trident Seafoods en Kodiak: Star of Kodiak, Alkod y Kodiak Near Island. La adquisición también incluye los apartamentos del albergue Plaza para el alojamiento de empleados.

- Octubre de 2024: Scott & Jon's amplió su cartera de mariscos congelados con el Tazón de Salmón con Mantequilla de Limón y Eneldo y el Tazón de Tacos de Pescado Baja elaborados con pescado blanco, apuntando al 83% del consumo total de la categoría de mariscos congelados mediante la diversificación de productos.

Alcance del Informe Global del Mercado de Mariscos Congelados

| Pescado |

| Camarón |

| Otros Mariscos |

| Congelación en Bloque |

| Congelación Individual Rápida (IQF) |

| Otros |

| Lata |

| Bolsa |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Pescado | |

| Camarón | ||

| Otros Mariscos | ||

| Por Tecnología de Congelación | Congelación en Bloque | |

| Congelación Individual Rápida (IQF) | ||

| Otros | ||

| Por Tipo de Envase | Lata | |

| Bolsa | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de mariscos congelados hoy en día?

El mercado de mariscos congelados está valorado en USD 32.780 millones en 2025 y se proyecta que alcance los USD 41.400 millones para 2030.

¿Qué tipo de producto se está expandiendo más rápido?

Se prevé que el camarón crezca a una CAGR del 5,75%, superando al pescado y a otras categorías de mariscos hasta 2030.

¿Qué tecnología está impulsando el crecimiento de los productos premium?

Los sistemas de Congelación Individual Rápida (IQF) ofrecen control de porciones y calidad cercana a la del producto fresco, respaldando una CAGR del 5,84% para los mariscos procesados con IQF.

¿Qué región contribuye con los mayores ingresos?

Asia-Pacífico representa el 38,83% de las ventas de 2024 y continúa registrando la CAGR regional más alta con un 5,78%.

¿Cómo está influyendo el sector de servicios de alimentación en la demanda?

Los canales horeca se están recuperando rápidamente, con una CAGR proyectada del 5,98% a medida que los restaurantes adoptan formatos congelados por su eficiencia en costos y gestión de inventarios.

Última actualización de la página el: