Tamaño y Participación del Mercado de Carga y Logística de Europa Central y Oriental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

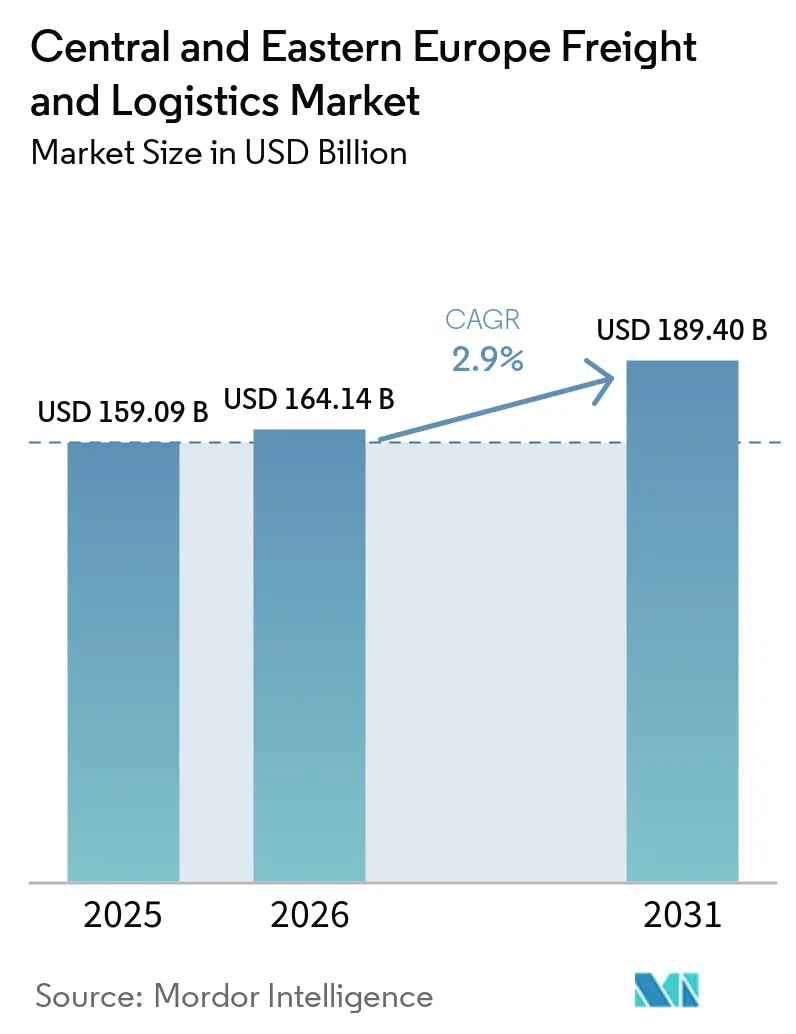

| Tamaño del mercado en el año base (2025) | 159.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 164.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 189.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.90% CAGR |

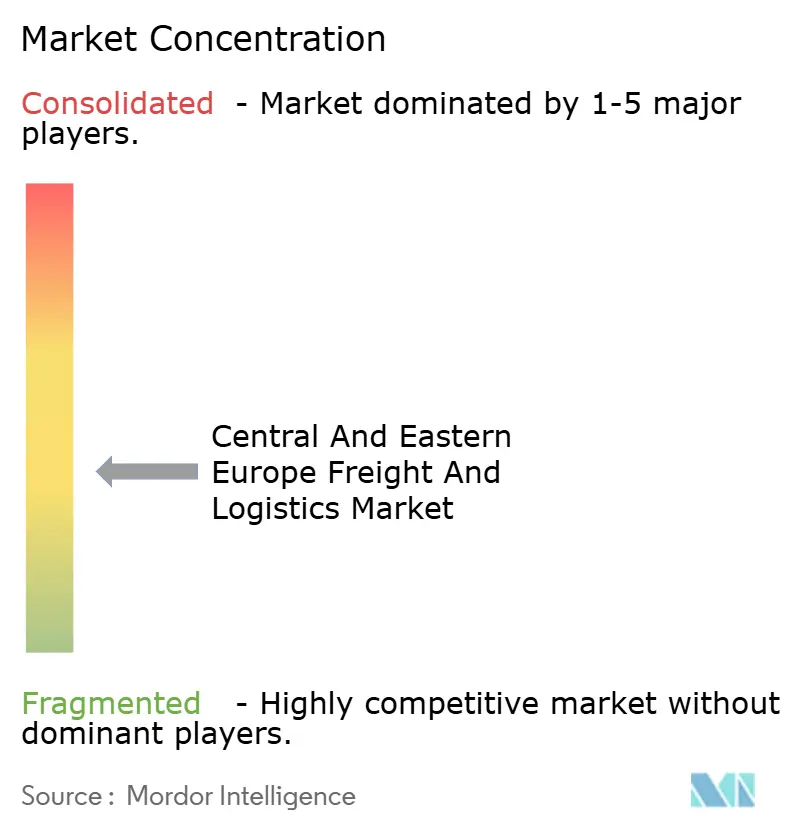

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Europa Central y Oriental por Mordor Intelligence

El tamaño del mercado de carga y logística de Europa Central y Oriental se estima en 159.090 millones de USD en 2025, con 164.140 millones de USD en 2026, y se proyecta que alcance 189.400 millones de USD en 2031, creciendo a una CAGR del 2,9% de 2026 a 2031.

Las mejoras de infraestructura relacionadas con la defensa, los corredores de combustibles alternativos exigidos por la UE y el rápido crecimiento del comercio digital están redefiniendo la asignación de capacidad en todos los modos logísticos, lo que impulsa a los transportistas a acelerar la renovación de flotas y el rediseño de redes. El programa de movilidad militar de la OTAN está estandarizando el manejo de cargas pesadas y reduciendo los tiempos de espera civiles en frontera hasta en un 40%. Simultáneamente, el Reglamento de Infraestructura de Combustibles Alternativos de la UE (AFIR) obliga a los estados de Europa Central y Oriental a instalar 3.600 puntos de carga para vehículos pesados y 1.000 estaciones de GNL para 2030, lo que desencadena inversiones multimillonarias en corredores. Los emergentes megacentros intermodales Báltico-Adriáticos reducen ahora los plazos de entrega norte-sur hasta en un tercio, desviando el comercio Asia-Europa de las rutas Rin-Alpinas más congestionadas. La carga de proyectos de alto valor para construcciones de centros de datos a hiperescala y el rerruteo de acero impulsado por el CBAM a través de puertos del Mar Negro amplían el horizonte de demanda para transportistas especializados y agentes de carga centrados en servicios de cumplimiento normativo.

Conclusiones Clave del Informe

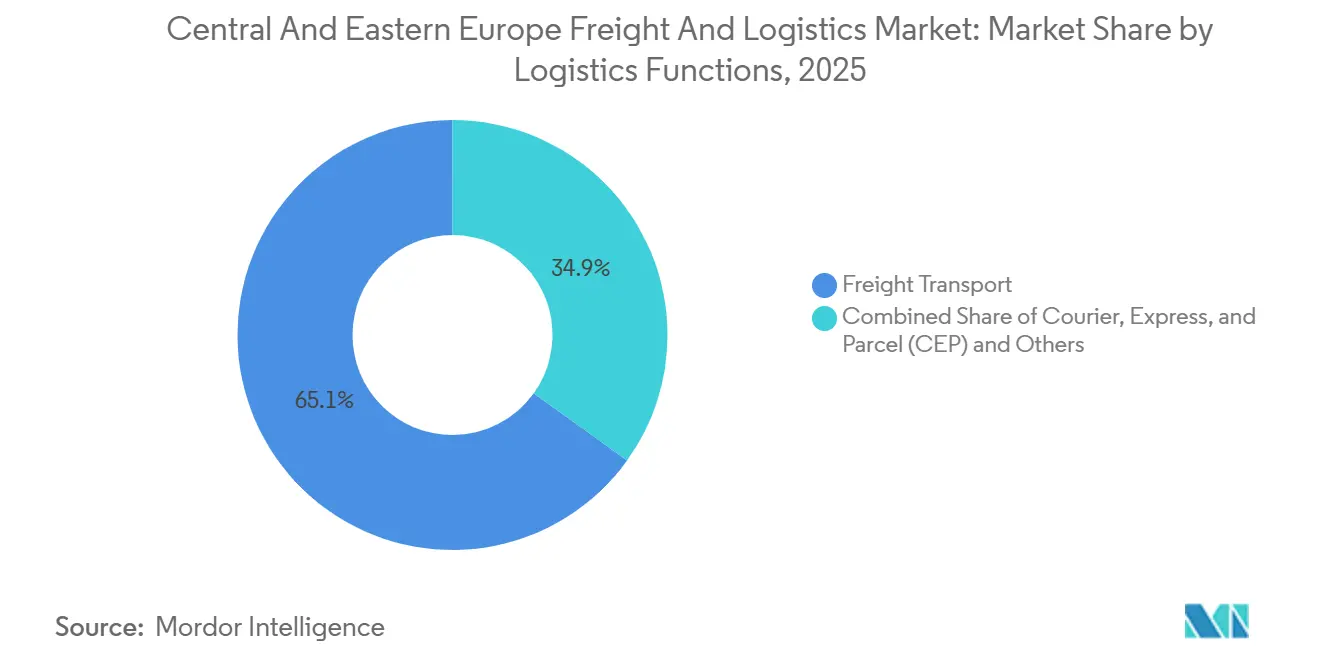

- Por función logística, el transporte de carga representó el 65,08% del tamaño del mercado de carga y logística de Europa Central y Oriental en 2025, mientras que el servicio de mensajería, urgente y paquetería (CEP) registró la CAGR más rápida del 3,35% hasta 2031.

- Por modo de transporte de carga, la carretera capturó el 74,82% de la participación del mercado de carga y logística de Europa Central y Oriental en 2025, y el transporte aéreo de carga lidera el crecimiento con una CAGR del 4,44% hasta 2031.

- Por servicio CEP, las entregas domésticas representaron el 65,48% del mercado de carga y logística de Europa Central y Oriental en 2025, mientras que el CEP internacional está en camino de alcanzar una CAGR del 3,49% hasta 2031.

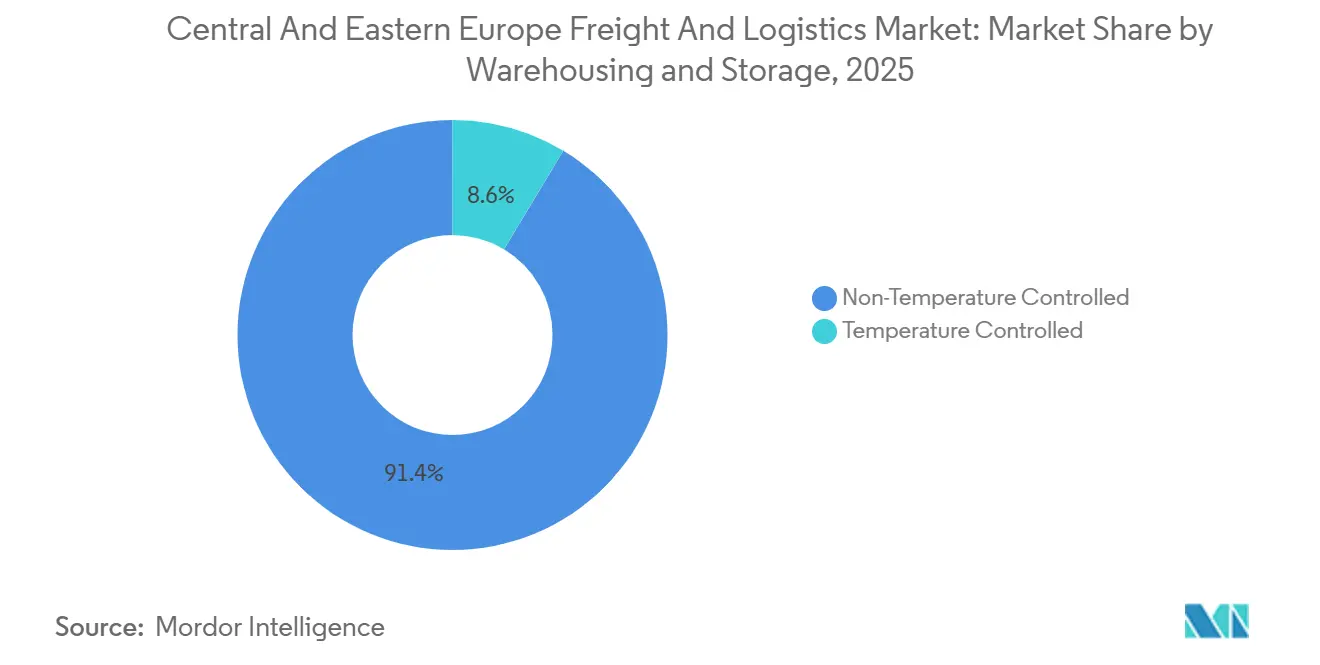

- Por almacenamiento y depósito, las instalaciones no controladas por temperatura controlaron el 91,39% del mercado de carga y logística de Europa Central y Oriental en 2025, y el almacenamiento con temperatura controlada avanza a una CAGR del 2,70% hasta 2031.

- Por modo de agencia de carga, el mar y las vías navegables interiores retuvieron una participación del 50,09% en 2025, pero la agencia aérea se acelera a una CAGR del 3,86% hasta 2031.

- Por usuario final, el comercio mayorista y minorista comandó el 30,58% del mercado de carga y logística de Europa Central y Oriental en 2025 y se proyecta que se expanda a una CAGR del 3,12% hasta 2031.

- Por país, Polonia dominó con el 32,72% del mercado de carga y logística de Europa Central y Oriental en 2025, mientras que Bulgaria está preparada para crecer más rápido con una CAGR del 3,24% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Europa Central y Oriental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Carga Militar de Movilidad de la OTAN que Impulsa la Demanda de Logística Contractual | +0.6% | Polonia, estados bálticos, Rumanía, con efecto secundario en Eslovaquia, Hungría | Mediano plazo (2-4 años) |

| Despliegue de Corredores de Vehículos Pesados GNL/EV/HVO bajo el AFIR de la UE | +0.5% | Corredores RTE-T de toda Europa Central y Oriental, con despliegue temprano en Polonia, República Checa | Largo plazo (≥ 4 años) |

| Megacentros Intermodales Báltico-Adriáticos que Reducen los Plazos de Entrega de Puerta a Puerta | +0.5% | Polonia, República Checa, Eslovenia, regiones fronterizas con Austria | Mediano plazo (2-4 años) |

| Auge de la Construcción de Centros de Datos que Crea Logística de Proyectos de Alto Valor | +0.4% | Polonia, Rumanía, Hungría, con actividad emergente en Bulgaria | Corto plazo (≤ 2 años) |

| Rerruteo Inducido por el CBAM de Acero y Aluminio a través de Puertos del Mar Negro | +0.3% | Rumanía, Bulgaria, con impacto en los países del corredor del Danubio | Mediano plazo (2-4 años) |

| Impulso del Comercio Rápido en Ciudades de Nivel 2 de los Balcanes que Impulsa Volúmenes CEP de Entrega en el Mismo Día | +0.3% | Serbia, Bulgaria, Albania, Macedonia del Norte, Bosnia y Herzegovina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Carga Militar de Movilidad de la OTAN que Impulsa la Demanda de Logística Contractual

El compromiso de la OTAN de desplegar 300.000 tropas rápidamente en su flanco oriental convirtió las mejoras de uso dual en carretera, ferrocarril y puertos en un imperativo estratégico. El refuerzo de puentes, las plataformas ferroviarias más amplias y los sistemas de despacho aduanero previo ya reducen el tránsito de carga civil hasta un 40% en corredores clave. Las empresas de logística contractual han asegurado acuerdos plurianuales por valor de entre 50 y 100 millones de EUR (entre 58 y 118 millones de USD) para almacenar y reposicionar vehículos blindados y generadores de gran tamaño. Los procedimientos estandarizados de elevación pesada escritos inicialmente para equipos de defensa se aplican ahora a proyectos de turbinas eólicas y maquinaria industrial, ampliando el mercado potencial. Los esfuerzos de armonización de ancho de vía a lo largo del eje Báltico-Mar Negro eliminan además los intercambios de bogies que consumen tiempo, mejorando la competitividad ferroviaria y desbloqueando oportunidades adicionales en el mercado de carga y logística de Europa Central y Oriental[1]OTAN, "Movilidad Militar," nato.int.

Despliegue de Corredores de Vehículos Pesados GNL/EV/HVO bajo el AFIR de la UE

El AFIR obliga a los estados miembros a instalar puntos de carga para camiones eléctricos cada 60 km y repostaje de GNL cada 150 km en las rutas principales de la RTE-T para 2030, respaldando más de 10.000 millones de EUR (11.700 millones de USD) de inversión público-privada. Solo Polonia tiene como objetivo 450 cargadores para vehículos pesados para 2027, mientras que Rumanía instala 12 estaciones de GNL en sus arterias norte-sur. Los primeros adoptantes reportan un costo total de propiedad entre un 15% y un 20% menor en ciclos de cinco años una vez que se tiene en cuenta la exposición a los precios del carbono. Los transportistas obtienen certeza de red, lo que impulsa la retirada acelerada de flotas diésel y aumenta la demanda de HVO renovable, especialmente en la República Checa y Eslovaquia, donde la producción local reduce el riesgo de suministro. La interoperabilidad de los corredores permite a los transportistas programar camiones de combustible alternativo a través de múltiples fronteras, reforzando la flexibilidad modal y consolidando la trayectoria de descarbonización del mercado de carga y logística de Europa Central y Oriental.

Megacentros Intermodales Báltico-Adriáticos que Reducen los Plazos de Entrega de Puerta a Puerta

Las terminales mejoradas en Gliwice y Koper ahora acomodan trenes de 1.000 metros y automatizan el manejo de contenedores, reduciendo el tiempo de espera de camiones a menos de 30 minutos y recortando el tránsito de extremo a extremo entre un 25% y un 35%. Las alternativas competitivas a los corredores Rin-Alpinos están desplazando los volúmenes Asia-Europa hacia el este, intensificando la consolidación en centros de distribución que eleva la utilización de vehículos entre un 20% y un 30%. La densidad de los megacentros respalda las ambiciones de cambio modal del ferrocarril, contrarresta la escasez de conductores y abre nuevas fuentes de ingresos para los transitarios intermodales. La certeza de infraestructura también atrae inversiones en instalaciones de valor añadido, como almacenes aduaneros y plataformas de temperatura controlada cerca de las puertas de los centros, ampliando la amplitud de servicios del mercado de carga y logística de Europa Central y Oriental[2]Comisión Europea, "Coordinadores del Corredor RTE-T," transport.ec.europa.eu.

Auge de la Construcción de Centros de Datos que Crea Logística de Proyectos de Alto Valor

Más de 2.000 millones de EUR (2.500 millones de USD) fluyeron hacia construcciones de hiperescala polacas durante 2024-2025, con 150 MW en construcción en Bucarest y nueva capacidad planificada para Budapest. Cada sitio requiere entre 200 y 300 movimientos de transporte de gran tamaño, incluidos transformadores de 100 toneladas y unidades de refrigeración de 80 toneladas. Los especialistas en logística de proyectos realizan estudios de rutas, grúas de elevación pesada y preparación con temperatura controlada que mitigan las limitaciones de infraestructura urbana. Los operadores exigen cada vez más entregas neutras en carbono, acelerando la adopción de camiones eléctricos y propulsados por HVO en los corredores de proyectos. La naturaleza especializada de esta carga genera márgenes premium e impulsa el mercado de carga y logística de Europa Central y Oriental hacia servicios de mayor valor.

Tabla de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cargos por Uso de Carretera Basados en Distancia que Elevan los Costos Operativos de los Transportistas Pymes | -0.5% | Polonia, República Checa, Hungría, con posible expansión a Rumanía, Bulgaria | Corto plazo (≤ 2 años) |

| Escasez de Vagones y Contenedores en los Corredores Ferroviarios Este-Oeste | -0.4% | Polonia, República Checa, Eslovaquia, con impacto en la carga con destino a Alemania | Mediano plazo (2-4 años) |

| Límites de Emisiones del Danubio más Estrictos para 2025 que Elevan las Tarifas de Flete Fluvial | -0.3% | Países del corredor del Danubio: Rumanía, Bulgaria, Serbia, Hungría, Eslovaquia | Corto plazo (≤ 2 años) |

| Brechas de Ciberseguridad que Elevan los Costos de Seguros y Contingencias | -0.3% | En toda Europa Central y Oriental, con impacto particular en los proveedores de logística integrada digitalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cargos por Uso de Carretera Basados en Distancia que Elevan los Costos Operativos de los Transportistas Pymes

El peaje electrónico implantado en todas las carreteras polacas para vehículos de más de 3,5 toneladas en 2024 elevó las tarifas por kilómetro entre un 18% y un 22%, añadiendo entre 3.000 y 5.000 EUR (entre 3.510 y 5.900 USD) a los presupuestos anuales de las pymes. Las revisiones trimestrales de tarifas vinculadas a las clases de emisiones de los vehículos generan una volatilidad de precios que los grandes operadores absorben con mayor facilidad que las empresas familiares. Los planes checos de extender el peaje por distancia a las carreteras secundarias en 2026 ampliarán el impacto en los costos y acelerarán la consolidación. Muchos pequeños transportistas buscan software de enrutamiento para reducir los kilómetros en vacío, pero tienen dificultades para financiar las suscripciones, lo que intensifica el riesgo de salida. Estos vientos en contra moderan las perspectivas de crecimiento del mercado de carga y logística de Europa Central y Oriental a corto plazo[3]Comisión Europea, "Peajes de Carretera y Cobro por Distancia," europa.eu.

Escasez de Vagones y Contenedores en los Corredores Ferroviarios Este-Oeste

Un déficit europeo de entre 15.000 y 20.000 vagones intermodales y el desequilibrio crónico entre los flujos hacia el oeste y hacia el este añaden entre 150 y 250 EUR (entre 175 y 295 USD) por TEU para el reposicionamiento. Los plazos de adquisición se extienden a 24 meses, y la liquidez de arrendamiento en Europa Central y Oriental está por detrás de Europa Occidental, lo que limita la capacidad ferroviaria justo cuando crece el apoyo político. Los precios dinámicos de sobrecarga erosionan la ventaja de costos del ferrocarril y empujan a los cargadores de vuelta a la carretera a pesar del aumento de los peajes. Las plataformas de agrupación digital muestran potencial, pero aún luchan con la armonización de especificaciones técnicas entre más de 15 operadores. Sin una rápida expansión de activos, la participación del ferrocarril corre el riesgo de estancarse, limitando los objetivos de cambio modal del mercado de carga y logística de Europa Central y Oriental hasta 2028[4]Comisión Europea, "Transporte Ferroviario y Logística," transport.ec.europa.eu .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: Dominio del Transporte de Carga frente al Rápido Auge del CEP

El transporte de carga capturó el 65,08% del valor de 2025, anclando el mercado de carga y logística de Europa Central y Oriental incluso cuando los proveedores de logística contractual se diversifican hacia proyectos de defensa y energías renovables. Una amplia red de carreteras, mejorada bajo los programas de la OTAN, mejora la eficiencia de los troncos domésticos, mientras que los cuellos de botella ferroviarios subrayan la resiliencia del segmento. Los ingresos por servicios de almacenamiento y depósito aumentan gracias a la preparación de equipos para centros de datos y la demanda farmacéutica con temperatura controlada.

La CAGR del 3,35% del CEP hasta 2031 refleja los explosivos pedidos de comercio rápido en ciudades de nivel medio que multiplican por cinco las superficies de microfulfillment entre 2024 y 2027. El crecimiento de la plataforma CEP se extiende a la agencia de carga a medida que los importadores demandan experiencia en aduanas y auditoría de carbono para acero, aluminio y electrónica de consumo. Otros servicios, en particular la consultoría para el cumplimiento del AFIR y el CBAM, aseguran contratos a largo plazo con fabricantes que optimizan sus huellas de Alcance 3. La automatización, la transparencia habilitada por 5G y el mantenimiento predictivo reducen los costos operativos de almacén entre un 10% y un 15% y refuerzan las sinergias interfuncionales, sosteniendo el impulso del mercado de carga y logística de Europa Central y Oriental.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Transporte de Carga: Preeminencia de la Carretera bajo Presión de Costos

La carretera representó el 74,82% del tamaño del mercado de carga y logística de Europa Central y Oriental, aunque los peajes basados en distancia y la volatilidad del diésel incentivan la electrificación de flotas y los cambios a GNL a lo largo de los corredores AFIR. Los primeros adoptantes disfrutan de ahorros en el costo total de propiedad del 15% al 20%, impulsando el mercado de carga y logística de Europa Central y Oriental para camiones de combustible alternativo.

El transporte aéreo de carga avanza más rápido con una CAGR del 4,44%, ya que los plazos de los centros de datos y los envíos farmacéuticos requieren velocidad premium. El potencial del ferrocarril impulsado por políticas se ve frenado por la escasez de vagones, mientras que las mejoras en los puertos del Mar Negro aumentan el atractivo de las rutas marítimas para los metales afectados por el CBAM. Los límites de emisiones del Danubio elevan las tarifas de las vías navegables interiores entre un 15% y un 25%, lo que lleva a opciones modales mixtas. Las renovaciones de carreteras y ferrocarriles de la OTAN reducen los plazos civiles hasta un 25%, reforzando la fiabilidad de la cadena de suministro transfronteriza. Los megacentros intermodales impulsan un aumento del 20% al 30% en la utilización ferroviaria en el eje Báltico-Adriático, profundizando la diversificación dentro del mercado de carga y logística de Europa Central y Oriental.

Por Industria de Usuario Final: El Comercio Minorista Omnicanal Supera a la Manufactura

El comercio mayorista y minorista comandó el 30,58% del mercado de carga y logística de Europa Central y Oriental en 2025 y se proyecta que crezca a una CAGR del 3,12% hasta 2031, manteniendo su liderazgo gracias a estrategias omnicanal centradas en la entrega rápida y el almacenamiento urbano. El segmento continúa expandiéndose a medida que los minoristas adoptan automatización, robots móviles autónomos y soluciones de microfulfillment. La manufactura sigue siendo un contribuyente clave, respaldada por el nearshoring y el desarrollo de gigafábricas, mientras que la construcción y la agricultura se benefician de las inversiones en infraestructura y la mejora de las capacidades de cadena de frío.

La adquisición de defensa y los megaproyectos de centros de datos se incluyen en "Otros", que ahora es un contribuyente de dos dígitos a medida que los ejércitos externalizan el almacenamiento y la distribución a socios civiles. Las presiones de reducción del Alcance 3 impulsan a los cargadores a priorizar a los proveedores con plataformas de contabilidad de carbono, empujando a todos los usuarios finales hacia servicios más ecológicos dentro del mercado de carga y logística de Europa Central y Oriental.

Por Mensajería, Urgente y Paquetería (CEP): Densidad Doméstica, Impulso Internacional

El CEP doméstico retuvo el 65,48% del valor en la participación del mercado de carga y logística de Europa Central y Oriental, aprovechando el alcance de la red postal y la creciente frecuencia del comercio electrónico de comestibles. Los paquetes internacionales, que se expanden a una CAGR del 3,49%, se benefician de la armonización aduanera y los despliegues de fulfillment en marketplaces que reducen la fricción fronteriza. Las aplicaciones de comercio rápido elevan los recuentos de paquetes urbanos entre un 150% y un 180% en las ciudades de nivel 2 de Serbia y Bulgaria, lo que obliga a los proveedores a convertir las plantas bajas de locales comerciales en tiendas oscuras de entre 200 y 500 m².

Las bicicletas de carga eléctricas y las furgonetas pequeñas se vuelven obligatorias en las zonas de bajas emisiones, en consonancia con el despliegue de puntos de carga AFIR. El gasto en ciberseguridad aumenta entre un 40% y un 60% a medida que los ataques de ransomware se disparan, elevando las primas de seguros pero consolidando la confianza del consumidor. La planificación algorítmica de rutas reduce el kilometraje en vacío un 18%, sosteniendo los márgenes a pesar de los límites de precio de entrega de entre 2 y 4 EUR y fortaleciendo el liderazgo en la última milla urbana del mercado de carga y logística de Europa Central y Oriental.

Por Almacenamiento y Depósito: La Automatización Mejora el Espacio de Productos Básicos

Los sitios no controlados por temperatura cubrieron el 91,39% del mercado de carga y logística de Europa Central y Oriental, pero el crecimiento se inclina hacia las instalaciones con temperatura controlada a una CAGR del 2,70% a medida que escalan el comercio electrónico farmacéutico y de alimentos frescos. Los almacenes de Grado A adoptan sistemas automatizados de almacenamiento y recuperación y robots móviles autónomos, reduciendo la mano de obra un 40%, mientras que los techos solares y los sistemas de climatización inteligentes aseguran primas de alquiler del 10% al 15% para los edificios con certificación verde. La movilidad de defensa crea demanda de depósitos de alta seguridad con acceso biométrico y vigilancia las 24 horas.

Los contratistas de centros de datos arriendan preparación a corto plazo cerca de los sitios de construcción, reforzando las tendencias de especialización. Los proyectos de relleno urbano reconvierten naves industriales ligeras en nodos de microfulfillment, ampliando la huella de la industria de carga y logística de Europa Central y Oriental dentro de los núcleos urbanos sin superar los límites de zonificación. La curva de costos de la automatización ahora se adapta a activos de 20.000 m², la mitad del umbral anterior, ampliando la adopción en los mercados secundarios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Agencia de Carga: La Consultoría de Cumplimiento Añade Nuevos Ingresos

El mar y las vías navegables interiores representaron el 50,09% del mercado de carga y logística de Europa Central y Oriental, pero la CAGR del 3,86% de la agencia aérea muestra que los cargadores valoran la velocidad para la electrónica crítica y la cadena de frío. El CBAM desvía el acero turco y de Oriente Medio a través de Constanța, Burgas y Varna, reduciendo el carbono del transporte hasta un 30%. Los agentes de carga monetizan el cumplimiento cobrando entre 50.000 y 150.000 EUR (entre 58.500 y 177.000 USD) por auditorías de carbono de la cadena de suministro y rediseño de rutas.

Las adaptaciones de la Fase V del Danubio elevan las tarifas de las barcazas, moderando la competitividad de las vías navegables y aconsejando soluciones mixtas de ferrocarril y mar. Las torres de control digital otorgan a los clientes visibilidad en tiempo real, y la conectividad API reduce los costos de papeleo. Las mejoras de ciberseguridad se convierten en criterios de acceso para las solicitudes de propuesta de los cargadores, integrando la resiliencia informática en la propuesta de valor del mercado de carga y logística de Europa Central y Oriental.

Análisis Geográfico

Polonia concentró el 32,72% de los ingresos de 2025, reforzando la solidez del mercado de carga y logística de Polonia a través de su condición de centro del corredor Báltico-Adriático y la financiación de la OTAN que acelera las mejoras de uso dual en carreteras y ferrocarriles. Los peajes basados en distancia elevaron los costos de los transportistas pymes polacos, pero 450 puntos de carga para vehículos eléctricos previstos para 2027 y 2.000 millones de EUR (2.360 millones de USD) en inversiones en centros de datos compensan la presión sobre los costos mediante una logística de proyectos de mayor margen. El tamaño del mercado de carga y logística de Europa Central y Oriental correspondiente a Polonia se mantiene, por tanto, resiliente incluso bajo presión de márgenes. República Checa y Rumanía le siguen; la primera aprovecha la demanda alemana próxima y el ferrocarril de alta capacidad, mientras que la segunda capitaliza los volúmenes del puerto del Mar Negro vinculados a los cambios comerciales del CBAM.

Bulgaria registra el crecimiento más rápido con una CAGR del 3,24% hasta 2031, impulsada por expansiones de capacidad del 30% en Burgas y Varna y la penetración del comercio electrónico en Plovdiv y Varna. Hungría emerge como nodo de centros de datos con 150 MW en construcción, mientras que Eslovaquia apuesta decididamente por los nodos de cadena de suministro del sector automotriz. Los estados bálticos, aunque más pequeños, se sitúan en el corredor norte-sur crítico de la OTAN y reciben subsidios de infraestructura superiores a la media que acortan los plazos de entrega y mejoran la resiliencia. Los mercados de los Balcanes Occidentales —Serbia, Albania y Macedonia del Norte— registran un rápido crecimiento en paquetería, con la instalación de 200 sitios de microfulfillment para 2027, frente a 50 en 2024.

La dinámica del Mar Negro y el Danubio remodela el enrutamiento a medida que el CBAM fomenta trayectos más cortos y con menor huella de carbono, reforzando la relevancia de los puertos rumanos y búlgaros. Al mismo tiempo, los megacentros del corredor Báltico-Adriático redefinen la competitividad del puente terrestre euroasiático al reducir el tránsito entre un 25 y un 35%. La proliferación de peajes basados en distancia impulsa la reoptimización modal, especialmente entre los minoristas transfronterizos que importan bienes de consumo de alta rotación. En conjunto, estos desarrollos diversifican las fuentes de ingresos y consolidan el mercado de carga y logística de Europa Central y Oriental como una interfaz estratégica entre la OTAN y la Unión Europea.

Panorama Competitivo

Los 10 principales operadores representan aproximadamente entre el 35% y el 40% de los ingresos del sector, lo que indica una concentración moderada. La asimilación por parte de DSV en 2026 de los activos regionales de DB Schenker crea un liderazgo en escala con un potencial de sinergia de entre 150 y 175 millones de EUR procedente de depósitos compartidos e informática integrada. DHL asignó 500 millones de EUR (590 millones de USD) a 200 sitios de microfulfillment, con el objetivo del comercio rápido de nivel 2, mientras que PKP CARGO asegura un contrato de servicios ferroviarios de la OTAN por valor de 200 millones de EUR (234 millones de USD) que garantiza el acceso prioritario a las vías.

Se abre espacio para empresas medianas especializadas en auditorías de carbono del CBAM, logística de proyectos para centros de datos y capacidades de almacenamiento de equipos de defensa que los integradores tradicionales no tienen en profundidad. La optimización de rutas impulsada por inteligencia artificial, adoptada por GEODIS a principios de 2026, reduce los recorridos en vacío checos un 18%, ilustrando cómo la tecnología proporciona una ventaja de costos del 10% al 15%. Rhenus y UPS amplían las flotas de GNL alineadas con el AFIR y los centros de cadena de frío farmacéutica, captando a los cargadores conscientes de las emisiones.

La ciberseguridad emerge como un requisito de entrada; las aseguradoras exigen protocolos estrictos, lo que perjudica a los competidores con inversiones insuficientes. La consolidación se acelera cuando la expansión de peajes y los mandatos de adaptación reducen la liquidez de las pymes, lo que probablemente eleve la concentración del mercado de carga y logística de Europa Central y Oriental entre 2 y 3 puntos para 2030.

Líderes de la Industria de Carga y Logística de Europa Central y Oriental

DHL Group

DSV A/S (Including DB Schenker)

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Raben Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DHL Group amplió su asociación con Westwing para la logística de comercio electrónico sostenible, incluidas las operaciones a través de su centro logístico en Polonia.

- Febrero de 2026: FedEx inauguró un centro de clasificación de 3.700 m² en Vilna para reforzar el manejo del comercio electrónico transfronterizo en los países bálticos.

- Febrero de 2026: DHL Supply Chain amplió su asociación de logística integrada con Volkswagen Eslovaquia por cinco años adicionales.

- Junio de 2025: DACHSER adquirió el Grupo Brummer para reforzar la logística de alimentos con temperatura controlada en Austria y los estados vecinos de Europa Central y Oriental.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de carga y logística de Europa Central y Oriental (CEE) como todos los ingresos obtenidos del movimiento comercial, almacenamiento y manejo auxiliar de mercancías a través de redes de carretera, ferrocarril, aéreo, vías navegables interiores y redes de mensajería-exprés-paquetería dentro de trece economías de la UE y de adhesión que se extienden desde Polonia hasta Albania. Según Mordor Intelligence, este valor alcanzó USD 159,09 mil millones en 2025.

Exclusión del alcance: El transporte de pasajeros, las flotas privadas cautivas y los servicios de mensajería en bicicleta hiperlocales quedan fuera de este límite.

Descripción general de la segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Función Logística

- Mensajería, Urgente y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agencia de Carga

- Por Modo de Transporte

- Aéreo

- Mar y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Oleoductos

- Ferroviario

- Carretera

- Mar y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- No Controlado por Temperatura

- Controlado por Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Urgente y Paquetería (CEP)

- Geografía

- Albania

- Bulgaria

- Croacia

- República Checa

- Estonia

- Hungría

- Letonia

- Lituania

- Polonia

- Rumanía

- República Eslovaca

- Eslovenia

- Resto de Europa Central y Oriental

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a transitarios, ejecutivos de 3PL, promotores de almacenes y funcionarios de política en Polonia, Chequia, Rumanía y los países bálticos. Estas conversaciones validaron las variaciones en las tarifas de carga completa, los tiempos de espera transfronterizos y los volúmenes de paquetería de comercio electrónico, cubriendo las brechas donde los datos públicos se quedaban rezagados.

Investigación documental

Primero examinamos conjuntos de datos abiertos de las estadísticas estructurales empresariales de Eurostat, el Índice de Desempeño Logístico del Banco Mundial y los registros de escalas portuarias de la UNCTAD, que anclan la facturación histórica, el rendimiento y los flujos comerciales. Los ministerios de transporte de los países, como el GDDKiA de Polonia y el MTI de Rumanía, suministran adiciones anuales de toneladas-km y existencias de almacenes, mientras que la Unión Internacional de Ferrocarriles publica las tendencias de trenes-kilómetro intermodales. Los informes 10-K de las empresas y las presentaciones para inversores complementan las señales de tarifas y volúmenes. Las herramientas de suscripción como D&B Hoovers y Dow Jones Factiva nos ayudan a corroborar los ingresos de los operadores y las noticias sobre adiciones de capacidad. Esta lista es ilustrativa; se consultaron muchas otras fuentes para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsión

Una construcción descendente comienza con la producción nacional de transporte y los recibos de almacén, que luego se reasignan a nuestra taxonomía de servicios y se ajustan para evitar la doble contabilización. Algunas verificaciones ascendentes, como el precio de venta promedio muestreado multiplicado por los movimientos de palés en los principales depósitos y los recuentos de camiones por tramo, calibran los totales. Los principales insumos del modelo incluyen índices de precios del diésel, crecimiento de las ventas minoristas en línea, tonelaje de exportaciones de automoción, cuota intermodal ferroviaria y finalización de corredores financiados por la UE. Realizamos previsiones hasta 2030 mediante regresión multivariante respaldada por el consenso de expertos primarios sobre el PIB y los supuestos de cambio modal, y cubrimos las lagunas de datos con promedios móviles de tres años cuando faltan microseries.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías frente a referencias externas de comercio, combustible y arrendamiento antes de una segunda revisión por parte de un analista. Los informes se actualizan anualmente, con revisiones a mitad de ciclo cuando se producen eventos materiales, como nuevas normas fronterizas de Schengen. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de carga y logística de Europa Central y Oriental de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de servicios, monedas y ritmos de actualización.

A continuación, contrastamos nuestra línea de base de 2025 con otras cifras ampliamente citadas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 159,09 mil millones (2025) | Mordor Intelligence | - |

| USD 121,91 mil millones (2024) | Consultoría Regional A | Omite almacenamiento y CEP, lista de países más reducida |

| €300 mil millones (2024) | Revista Especializada B | Combina valores de activos inmobiliarios con la facturación de carga |

La comparación muestra que cuando se eliminan la expansión del alcance o las omisiones, la disciplinada combinación de Mordor de insumos transparentes, actualización periódica y validación de doble vía ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el mercado de carga y logística de Europa Central y Oriental para 2031?

Se prevé que alcance 189.400 millones de USD para 2031, expandiéndose a una CAGR del 2,9% de 2026 a 2031.

¿Qué función logística crece más rápido en toda Europa Central y Oriental?

Los servicios de mensajería, urgente y paquetería muestran la trayectoria más rápida con una CAGR del 3,35% hasta 2031 gracias a la penetración del comercio rápido.

¿Por qué las inversiones de la OTAN influyen en los flujos de carga civil?

Las mejoras de uso dual en carretera y ferrocarril financiadas para la movilidad militar reducen los tiempos de espera civiles en frontera hasta un 40%, mejorando la fiabilidad de la red para los transportistas comerciales.

¿Cuáles son los principales desafíos que enfrenta la industria?

Escasez crónica de conductores, congestión fronteriza vinculada a los nuevos sistemas de viaje de la UE, infraestructura de cadena de frío poco desarrollada y suministro desigual de almacenes de Grado A.

¿Cómo afectará el AFIR a los costos del transporte de larga distancia?

Los corredores de combustibles alternativos reducen el costo total de propiedad entre un 15% y un 20% en cinco años para las flotas que cambian a camiones de GNL, eléctricos o HVO.

¿Qué país es el mercado logístico de Europa Central y Oriental de más rápido crecimiento?

Bulgaria lidera con una CAGR proyectada del 3,24% hasta 2031, impulsada por la expansión de los puertos del Mar Negro y la sólida demanda de comercio rápido.

Última actualización de la página el: