Tamaño y Participación del Mercado de Polvo de Verduras Liofilizadas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

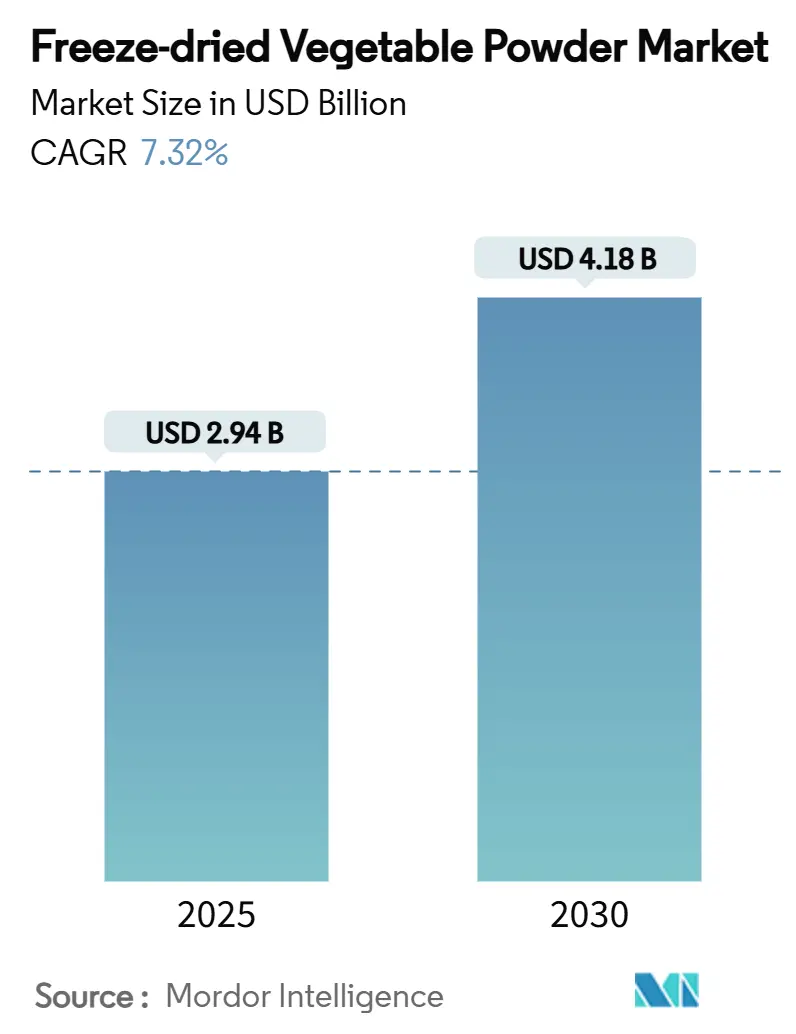

| Tamaño del Mercado (2025) | 2.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.32% CAGR |

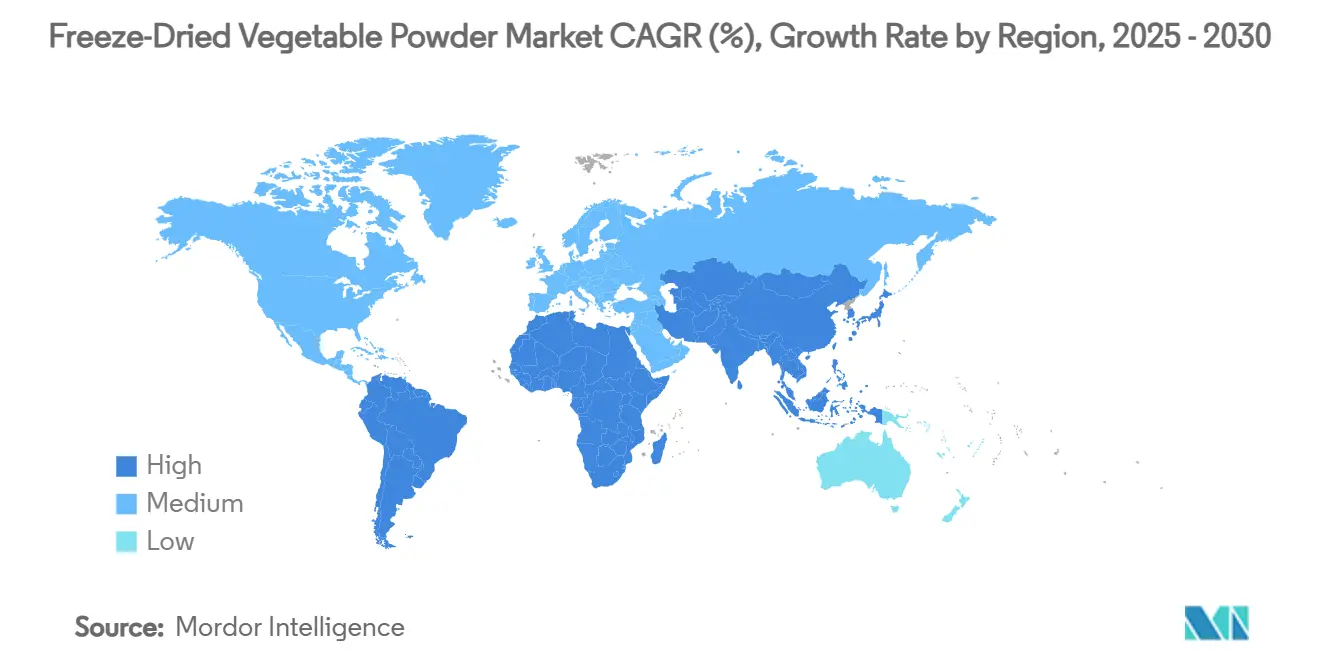

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polvo de Verduras Liofilizadas por Mordor Intelligence

El mercado global de polvo de verduras liofilizadas demostró un valor significativo de USD 2,94 mil millones en 2025 y muestra un prometedor potencial de crecimiento, con expectativas de alcanzar USD 4,18 mil millones para 2030, lo que representa una CAGR constante del 7,32% durante el período de pronóstico. Esta expansión del mercado refleja la creciente demanda industrial y del consumidor de ingredientes estables en almacén y ricos en nutrientes que optimizan las operaciones modernas de procesamiento de alimentos. El crecimiento del mercado está respaldado por varios factores, entre ellos la evolución de las preferencias de los consumidores hacia soluciones alimentarias convenientes, marcos regulatorios bien establecidos que rigen los estándares de actividad del agua, y mejoras en la eficiencia de la cadena de suministro en la fabricación de alimentos, las operaciones de servicios de alimentación y los canales directos al consumidor. La industria se ha beneficiado del progreso tecnológico, particularmente en las técnicas de secado por atomización y liofilización, que han mejorado sustancialmente la preservación de nutrientes y las características de porosidad del producto, permitiendo a los fabricantes posicionar sus productos en segmentos de mercado premium. Además, el alcance del mercado se ha ampliado a través de múltiples canales de crecimiento, incluidas sólidas plataformas de comercio electrónico, mayor interés de los consumidores en certificaciones orgánicas y el cambio estratégico de la costosa logística de cadena de frío hacia soluciones de almacenamiento ambiental más rentables en regiones económicas tanto desarrolladas como emergentes.

Conclusiones Clave del Informe

- Por tipo de producto, el polvo de zanahoria representó el 32,13% de la participación del mercado de polvo de verduras liofilizadas en 2024, mientras que se proyecta que el polvo de remolacha crezca a una CAGR del 8,47% hasta 2030.

- Por naturaleza, los productos convencionales representaron el 68,37% del tamaño del mercado de polvo de verduras liofilizadas en 2024, mientras que se prevé que las variantes orgánicas se expandan a una CAGR del 8,43% durante 2025-2030.

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 58,12% en 2024, pero se espera que las tiendas en línea registren la CAGR más alta del 8,22% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 35,22% en 2024, mientras que Asia-Pacífico avanza a una CAGR del 8,84% hasta 2030.

Tendencias e Información del Mercado Global de Polvo de Verduras Liofilizadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes alimentarios convenientes y fáciles de usar | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencia creciente hacia productos alimentarios orgánicos y de etiqueta limpia | +1.1% | Europa y América del Norte como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de los canales de venta minorista en línea que mejoran la accesibilidad al mercado | +0.9% | Global, con adopción acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preferencia del consumidor por productos alimentarios de larga vida útil | +0.8% | Global, particularmente fuerte en regiones en desarrollo | Mediano plazo (2-4 años) |

| Preservación mejorada de nutrientes y sabor mediante liofilización | +0.7% | Global, segmentos premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Innovaciones en la oferta de productos como mezclas rehidratables y paquetes de valor | +0.6% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes Alimentarios Convenientes y Fáciles de Usar

El significativo cambio hacia patrones de consumo centrados en la conveniencia ha transformado fundamentalmente la forma en que las empresas abordan la adquisición de ingredientes alimentarios en los sectores comercial y minorista. Los operadores de servicios de alimentación han reconocido los beneficios operativos de los ingredientes que reducen el tiempo de preparación en cocina mientras mantienen el valor nutricional esencial. En este contexto, los polvos de verduras liofilizadas han surgido como una solución práctica, ofreciendo capacidades de reconstitución inmediata que eliminan los pasos tradicionales de preparación de alimentos, como el lavado, el picado y los complejos requisitos de almacenamiento. Esta transformación se ha vuelto particularmente relevante ante la persistente escasez de mano de obra en la industria de servicios de alimentación, donde estos polvos permiten al personal mantener un control de porciones consistente y lograr una reducción mensurable de desperdicios en comparación con los ingredientes frescos. Las ventajas prácticas se extienden a las operaciones de la cadena de suministro, ya que los productos liofilizados eliminan la necesidad de almacenamiento a temperatura controlada y reducen sustancialmente los gastos de transporte al eliminar el contenido de agua. El mercado ha respondido positivamente a los polvos de verduras liofilizadas de doble función, que abordan simultáneamente los requisitos nutricionales y mejoran los perfiles de sabor, lo que permite a las empresas obtener precios premium mientras ofrecen productos con declaraciones de ingredientes simplificadas.

Tendencia Creciente hacia Productos Alimentarios Orgánicos y de Etiqueta Limpia

La industria alimentaria está siendo testigo de un cambio transformador en las preferencias de los consumidores, donde la transparencia en la producción de alimentos se ha convertido en un requisito fundamental. Esta evolución ha impulsado a los productos orgánicos y de etiqueta limpia desde segmentos de nicho de mercado hasta convertirse en ofertas esenciales del mercado masivo, beneficiando particularmente a los polvos de verduras liofilizadas debido a sus características de procesamiento mínimo. El mercado europeo, con su marco regulatorio que favorece los aditivos naturales sobre las alternativas sintéticas, ha creado oportunidades sustanciales para estos polvos como ingredientes de doble función que ofrecen tanto beneficios de conservación como nutricionales. Las proyecciones del mercado para 2025 indican un aumento en la producción de cultivos orgánicos, que se espera influya en la dinámica de precios de los productos básicos orgánicos, incluidas las verduras utilizadas en la producción de polvo, presentando ventajas estratégicas para los procesadores de alimentos para asegurar materias primas a precios competitivos mientras satisfacen la demanda de etiqueta limpia. El movimiento de etiqueta limpia se ha expandido más allá de las listas de ingredientes simplificadas para abarcar la transparencia en los métodos de producción, lo que hace que el proceso de conservación sin productos químicos de la liofilización sea particularmente atractivo para los consumidores. La investigación del mercado brasileño enfatiza la implementación de sistemas integrales de etiquetado y trazabilidad para productos de etiqueta limpia, abordando las consideraciones de seguridad alimentaria asociadas con ingredientes innovadores y destacando la necesidad de protocolos exhaustivos de garantía de calidad a lo largo del proceso de producción [1]Fuente: Revista Brasileña de Tecnología Alimentaria, "Ingredientes emergentes para productos de etiqueta limpia y seguridad alimentaria," scielo.br.

Expansión de los Canales de Venta Minorista en Línea que Mejoran la Accesibilidad al Mercado

El auge del comercio digital ha transformado fundamentalmente la forma en que los polvos de verduras liofilizadas llegan a los consumidores, con los canales de venta en línea superando consistentemente a los formatos minoristas tradicionales en crecimiento. Esta transformación es evidente en el creciente número de hogares estadounidenses que adoptan las compras de comestibles en línea, una tendencia que beneficia particularmente a los productos estables en almacén como los polvos liofilizados. Estos productos tienen una ventaja distintiva en el comercio electrónico, ya que evitan la compleja logística de cadena de frío requerida para la distribución de productos frescos. A través de plataformas en línea, las empresas pueden ahora establecer relaciones directas con los consumidores, eliminando los márgenes de los distribuidores tradicionales mientras proporcionan información completa sobre el producto e instrucciones de uso. El modelo de negocio de comercio electrónico también aporta mejoras sustanciales en la gestión de inventarios, ya que la larga vida útil de los productos liofilizados reduce el riesgo de desabastecimiento y respalda opciones de compra a granel rentables. En el mercado europeo de alimentos y bebidas, el comercio electrónico continúa transformando el panorama minorista al ofrecer una conveniencia y accesibilidad sin precedentes a productos especializados, incluidos artículos de origen vegetal y liofilizados. Esta transformación digital ha sido particularmente beneficiosa para los pequeños productores, que ahora pueden competir en mercados globales sin necesidad de extensas redes de distribución física, fomentando una mayor competencia en el mercado a través del compromiso directo con el consumidor. El crecimiento del mercado de comercio electrónico de India está impulsado por nuevos compradores en línea de ciudades de nivel 2 y nivel 3, que representan entre el 50% y el 60% de la base de clientes. La expansión del acceso asequible a internet, las plataformas en idiomas locales y la mejora de la logística de última milla han ampliado el alcance del mercado más allá de las regiones metropolitanas [2]Fuente: India Brand Equity Foundation, Industria del Comercio Electrónico en India,

ibef.org.

Creciente Preferencia del Consumidor por Productos Alimentarios de Larga Vida Útil

El mayor enfoque en la preparación para emergencias, influenciado por las vulnerabilidades de la cadena de suministro global y el aumento de eventos relacionados con el clima, ha cambiado fundamentalmente la forma en que los consumidores y las organizaciones abordan el almacenamiento de alimentos a largo plazo. Los polvos de verduras liofilizadas, que mantienen su integridad nutricional durante 25-30 años bajo condiciones de almacenamiento adecuadas, han evolucionado de ser únicamente suministros de emergencia a convertirse en necesidades domésticas prácticas para las familias que buscan seguridad alimentaria. Esta transformación en el comportamiento del consumidor ha resonado en diversos sectores institucionales, con escuelas, hospitales y organizaciones militares incorporando estos productos en sus estrategias de adquisición para garantizar un valor nutricional consistente y una gestión estable de inventarios. Las iniciativas educativas de la Universidad de Nebraska-Lincoln sobre técnicas de liofilización doméstica reflejan este creciente interés de los consumidores, particularmente a medida que los hogares reconocen los beneficios de la retención de nutrientes y la preparación para emergencias. Los recientes desafíos de la cadena de suministro global han enfatizado las ventajas prácticas de los ingredientes estables en almacén que eliminan los requisitos de refrigeración, mientras que la implementación de restricciones a las exportaciones de alimentos por parte de 16 países durante las recientes interrupciones ha reforzado la importancia estratégica de mantener reservas alimentarias domésticas confiables a través de productos liofilizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de la tecnología y el equipo de liofilización | -1.8% | Global, con mayor impacto en los productores más pequeños | Largo plazo (≥ 4 años) |

| Conciencia limitada entre los consumidores en regiones en desarrollo | -1.3% | Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de materias primas | -0.9% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Complejidad del proceso de liofilización que genera desafíos de producción | -0.7% | Global, que afecta a los nuevos participantes del mercado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Tecnología y el Equipo de Liofilización

El mercado de liofilización enfrenta barreras de entrada sustanciales debido a los importantes requisitos de capital, con equipos a escala industrial que demandan inversiones considerables por línea de producción. Esta intensidad de capital favorece naturalmente a las empresas establecidas con sólidos recursos financieros y acceso a los mercados de capitales. El considerable consumo de energía de la tecnología, que supera sustancialmente a los métodos de secado convencionales, aumenta los costos operativos y restringe la adopción en el mercado, particularmente en regiones con altos costos de electricidad o infraestructura eléctrica poco confiable. Los avances tecnológicos recientes, como los sistemas de refrigeración por ciclo de aire de Mirai Intex para la modernización de los liofilizadores existentes, ayudan a reducir tanto los gastos de capital como los operativos. Si bien los requisitos regulatorios, incluidas las pruebas de actividad del agua exigidas por la FDA y la implementación de HACCP, aumentan los costos operativos, simultáneamente crean ventajas competitivas para los fabricantes que mantienen el cumplimiento de estas normas.

Conciencia Limitada entre los Consumidores en Regiones en Desarrollo

La limitada conciencia del consumidor en los mercados emergentes dificulta la adopción del polvo de verduras liofilizadas. Muchos consumidores carecen de comprensión sobre los métodos de reconstitución del producto y el valor nutricional en comparación con las verduras frescas. Estudios en Albania y Kosovo destacan las diferencias regionales en la aceptación de alimentos procesados. Los consumidores albaneses muestran escepticismo hacia las regulaciones de seguridad alimentaria y prefieren los productos frescos, mientras que los consumidores de Kosovo demuestran una mayor aceptación de los alimentos procesados. Los consumidores en regiones en desarrollo a menudo perciben los productos liofilizados como costosos sin reconocer beneficios como las relaciones de concentración y la vida útil extendida. Los programas educativos, como las directrices de la Universidad de Nebraska-Lincoln sobre prácticas de liofilización, enfatizan el papel de la educación del consumidor en la expansión del mercado. Las limitaciones de infraestructura en las regiones en desarrollo, particularmente los requisitos de cadena de frío para productos frescos, crean oportunidades para alternativas estables en almacén. Sin embargo, las preferencias de los consumidores siguen estando fuertemente alineadas con los productos frescos tradicionales. La investigación de Tanzania indica que los programas de capacitación para pequeños agricultores aumentan significativamente la adopción de tecnologías de procesamiento de alimentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Zanahoria Impulsa la Madurez del Mercado

El polvo de zanahoria domina el mercado con una participación sustancial del 32,13% en 2024, consolidándose como un ingrediente fundamental en toda la industria alimentaria. Su amplia adopción se debe a la confianza de los fabricantes en su rendimiento consistente y a la aceptación de los consumidores de sus propiedades naturales. Las aplicaciones del polvo abarcan múltiples categorías, desde productos de nutrición infantil hasta operaciones de panadería comercial, donde sirve tanto como ingrediente funcional como colorante natural.

La dinámica del mercado muestra patrones de crecimiento variados en los diferentes segmentos de polvo. El polvo de remolacha demuestra una expansión sólida a una CAGR del 8,47% hasta 2030, aprovechando el creciente interés de los consumidores en ingredientes naturales que mejoran el rendimiento y en productos orientados a la salud. El polvo de tomate mantiene su posición como ingrediente crucial en el procesamiento de alimentos, valorado por su capacidad para mejorar los perfiles de sabor y proporcionar propiedades de coloración natural. El polvo de maíz continúa satisfaciendo requisitos específicos en el desarrollo de productos sin gluten y en aplicaciones alimentarias industriales, y el polvo de cebolla sigue siendo indispensable en la formulación de mezclas de condimentos y comidas listas para consumir, satisfaciendo la creciente demanda de alimentos de conveniencia.

Por Naturaleza: El Crecimiento Orgánico Desafía la Estabilidad Convencional

El mercado de polvo de verduras liofilizadas convencional mantiene su sólida posición en el mercado, con una participación sustancial del 68,37% en 2024. Este liderazgo se debe a las amplias inversiones en infraestructura de cadena de suministro, que han permitido una gestión eficiente de costos y mejores capacidades de producción. Los fabricantes de alimentos eligen consistentemente los polvos liofilizados convencionales, reconociendo su confiabilidad en el procesamiento industrial, los estándares de calidad consistentes y los precios competitivos. El éxito del segmento convencional radica en su capacidad para satisfacer las demandas de fabricación a gran escala mientras mantiene la uniformidad del producto y la rentabilidad a lo largo de la cadena de valor de producción de alimentos.

El segmento orgánico demuestra un desempeño excepcional en el mercado, logrando una CAGR del 8,43% hasta 2030. Este crecimiento refleja la evolución de las preferencias de los consumidores, ya que los compradores invierten cada vez más en ingredientes orgánicos certificados que se alinean con sus valores de sostenibilidad y requisitos de etiqueta limpia. El panorama del mercado orgánico está experimentando cambios significativos, con pronósticos para 2025 que indican un aumento en la producción de cultivos orgánicos que puede influir en la dinámica de precios mientras preserva la rentabilidad del procesador. Las regulaciones europeas, en particular los estrictos estándares de la Autoridad Europea de Seguridad Alimentaria, crean ventajas de mercado distintas para los productos liofilizados orgánicos en comparación con las alternativas sintéticas. El énfasis de la Política Agrícola Común en la producción local de proteínas vegetales y las prácticas agrícolas sostenibles fortalece el sector de cultivo de verduras orgánicas. Si bien los productos orgánicos ganan terreno, los productos convencionales siguen siendo esenciales en aplicaciones sensibles al costo y en el procesamiento industrial, donde la certificación orgánica ofrece un valor agregado limitado, asegurando su presencia continua en el mercado a pesar de tasas de crecimiento más lentas.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Los supermercados e hipermercados mantienen su posición dominante en los canales minoristas tradicionales, con una participación de mercado sustancial del 58,12% en 2024. Estos establecimientos minoristas se destacan por proporcionar una visibilidad integral del producto a través de demostraciones estratégicas en tienda e iniciativas efectivas de comercialización cruzada. La fortaleza de estos canales radica en sus relaciones de larga data con los fabricantes de alimentos, lo que les permite ofrecer atractivas opciones de compra a granel que resuenan tanto con los compradores comerciales como con los hogares con mayores necesidades de consumo.

Las tiendas de conveniencia han encontrado un papel distintivo en los entornos de mercado urbano, donde las limitaciones de espacio requieren un enfoque en productos concentrados, particularmente polvos liofilizados que optimizan la gestión de inventarios. La categoría "Otros" abarca una amplia gama de canales de distribución, incluidos distribuidores de servicios de alimentación y canales industriales. Estos canales especializados facilitan las compras directas del fabricante para restaurantes y clientes institucionales, garantizando operaciones eficientes de la cadena de suministro y satisfaciendo requisitos comerciales específicos.

Análisis Geográfico

América del Norte mantiene su posición dominante en el mercado de verduras liofilizadas, con una participación sustancial del 35,22% en 2024. Esta posición de liderazgo se debe al sofisticado entorno regulatorio de la región, la extensa red de almacenamiento en frío y la amplia familiaridad de los consumidores con los productos alimentarios procesados. La solidez del mercado se ejemplifica con actores de la industria como Van Drunen Farms, que mantiene operaciones significativas en Illinois e Indiana. Los impresionantes ingresos anuales de la empresa de USD 149,5 millones, junto con un notable crecimiento del 12% en su fuerza laboral, subrayan la trayectoria de expansión del mercado. El mercado canadiense fortalece aún más la posición de la región, con 60 productores especializados de verduras liofilizadas que mantienen una estricta adhesión a los estándares de la Agencia Canadiense de Inspección de Alimentos mientras priorizan prácticas de abastecimiento sostenible.

La región de Asia-Pacífico emerge como el segmento de mercado más dinámico, proyectando una impresionante tasa de crecimiento de CAGR del 8,84% hasta 2030. Esta notable trayectoria de crecimiento está impulsada por varios factores clave: la aceleración de los patrones de urbanización, aumentos sustanciales en el ingreso disponible de los consumidores y la evolución de las preferencias dietéticas que favorecen cada vez más opciones alimentarias convenientes pero nutritivas. La posición de la región como un importante centro de importaciones globales de frutas y verduras crea oportunidades sustanciales para alternativas procesadas, particularmente para abordar las vulnerabilidades de la cadena de suministro y las necesidades de extensión de la vida útil. El desarrollo del mercado en China recibe un apoyo significativo de la instalación estratégica de Van Drunen Farms en Qingdao, que alberga equipos especializados de calidad y adquisiciones. El dominio tecnológico de Japón en equipos de liofilización, representado por empresas como Tofflon Science and Technology, refuerza aún más el impulso de crecimiento de la región.

El mercado europeo demuestra un desarrollo constante, caracterizado por rigurosos protocolos de seguridad alimentaria y preferencias de los consumidores alineadas con soluciones alimentarias naturales y sostenibles. El marco regulatorio establecido por la Autoridad Europea de Seguridad Alimentaria favorece específicamente los aditivos naturales sobre las alternativas sintéticas, creando un entorno favorable para los polvos de verduras liofilizadas, particularmente en aplicaciones que requieren ingredientes de etiqueta limpia [3]Fuente: Gobierno de los Países Bajos, "Mercado europeo de aditivos alimentarios naturales," cbi.eu. Este panorama regulatorio, combinado con las preferencias de los consumidores, posiciona a Europa como un mercado significativo para el crecimiento continuo en el sector de verduras liofilizadas.

Panorama Competitivo

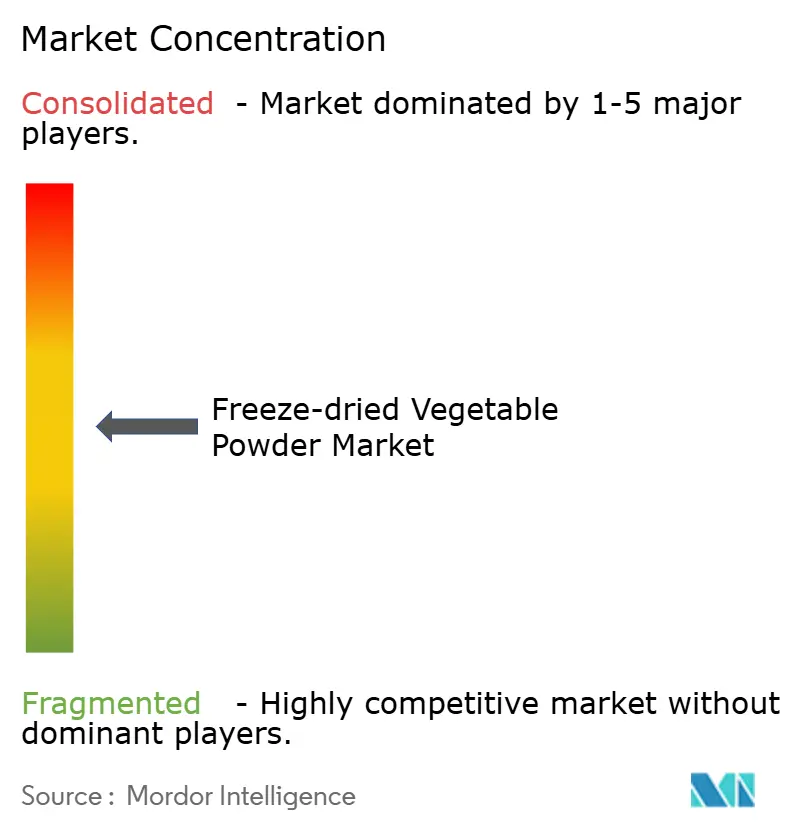

El mercado de polvo de verduras liofilizadas demuestra una fragmentación moderada, creando oportunidades significativas para la consolidación de la industria a medida que los costos de producción continúan disminuyendo y las capacidades operativas se expanden. Los líderes del mercado han implementado con éxito estrategias integrales de integración vertical mediante el establecimiento de asociaciones directas con agricultores y el mantenimiento del control sobre el abastecimiento de materias primas. Este enfoque ha demostrado ser particularmente efectivo en regiones como América Latina, donde la capacidad de gestionar la calidad de los cultivos y mantener la estabilidad de precios proporciona ventajas competitivas sustanciales en el mercado. Las empresas que han desarrollado sólidas redes de cadena de suministro y han mantenido relaciones sólidas con socios agrícolas se han posicionado favorablemente en este panorama competitivo.

Van Drunen Farms ejemplifica este enfoque estratégico a través de su extensa red de instalaciones integradas que abarca múltiples ubicaciones en Illinois, Indiana y China. La empresa ha invertido en equipos de adquisición dedicados que trabajan directamente con los agricultores para asegurar materias primas de calidad premium mientras mantiene rigurosos estándares de producto en todas las instalaciones de producción. En el ámbito tecnológico, participantes de la industria como GEA Group han dado pasos significativos al introducir liofilizadores por lotes avanzados que mejoran sustancialmente la eficiencia operativa y la calidad del producto. La implementación de la tecnología de secado por atomización y liofilización ha surgido como una innovación transformadora, proporcionando a los primeros adoptantes ventajas competitivas distintas al permitir la producción de polvos altamente porosos con mayor biodisponibilidad, lo que genera precios premium en aplicaciones farmacéuticas y nutracéuticas.

El panorama regulatorio, en particular el Aviso FSIS 51-23 de la FDA, ha establecido requisitos integrales de muestreo microbiológico para productos liofilizados, creando una ventaja competitiva para las empresas establecidas mientras eleva barreras de entrada significativas para los nuevos participantes del mercado. El mercado continúa presentando oportunidades valiosas en segmentos especializados, incluidos la preparación para emergencias y los servicios de alimentación institucional, donde la vida útil extendida y la superior retención nutricional de los productos liofilizados proporcionan propuestas de valor convincentes que justifican precios premium en comparación con las alternativas convencionales. Estas dinámicas del mercado han creado un entorno favorable para las empresas que pueden combinar eficazmente la excelencia operativa con el cumplimiento regulatorio y el desarrollo innovador de productos.

Líderes de la Industria de Polvo de Verduras Liofilizadas

Van Drunen Farms

Thrive Foods

Chaucer Foods

European Freeze Dry

Sensient Natural Ingredients

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Thrive Freeze Dry anunció su acuerdo definitivo para adquirir Paradiesfrucht GmbH, un liofilizador global con sede en Alemania. Se espera que la transacción se cierre en 2024 y tiene como objetivo mejorar las capacidades de fabricación de Thrive y ampliar su presencia en Europa.

- Enero de 2023: Thrive Foods, fabricante de productos liofilizados que incluyen frutas y verduras, inauguró instalaciones de liofilización en América del Norte en Oak Creek, Wisconsin, en el verano de 2023. Esta planta de última generación de 341.000 pies cuadrados mejora la capacidad de procesamiento, con enfoque en golosinas para mascotas y probióticos, fortaleciendo aún más la huella de fabricación de Thrive en la región.

Alcance del Informe Global del Mercado de Polvo de Verduras Liofilizadas

| Zanahoria |

| Tomate |

| Maíz |

| Cebolla |

| Remolacha |

| Guisante |

| Otros |

| Orgánico |

| Convencional |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Tiendas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | Zanahoria | |

| Tomate | ||

| Maíz | ||

| Cebolla | ||

| Remolacha | ||

| Guisante | ||

| Otros | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de polvo de verduras liofilizadas para 2030?

Se prevé que el mercado alcance los USD 4,18 mil millones para 2030 sobre la base de una CAGR del 7,32% entre 2025 y 2030.

¿Qué tipo de producto está creciendo más rápido?

Se espera que el polvo de remolacha registre la CAGR más rápida del 8,47% hasta 2030 debido a su perfil antioxidante y sus atributos de coloración natural.

¿Por qué son importantes los canales en línea para los polvos de verduras liofilizadas?

Las tiendas en línea permiten una educación detallada sobre el producto, modelos de suscripción a granel y una distribución rentable de polvos estables en almacén, respaldando una CAGR del 8,22% hasta 2030.

¿Qué limita la adopción en las regiones en desarrollo?

La conciencia limitada del consumidor, la percepción de precios elevados y las limitaciones de infraestructura de distribución ralentizan la adopción, aunque los programas educativos están mejorando la familiaridad.

¿Qué impulsa la demanda de polvo liofilizado orgánico?

Las preferencias de etiqueta limpia y las regulaciones europeas favorables respaldan una CAGR del 8,43% para las variantes orgánicas, incluso cuando la abundante oferta de cultivos orgánicos modera las primas de materias primas.

Última actualización de la página el: