Tamaño y Participación del Mercado de Frutas y Verduras Liofilizadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

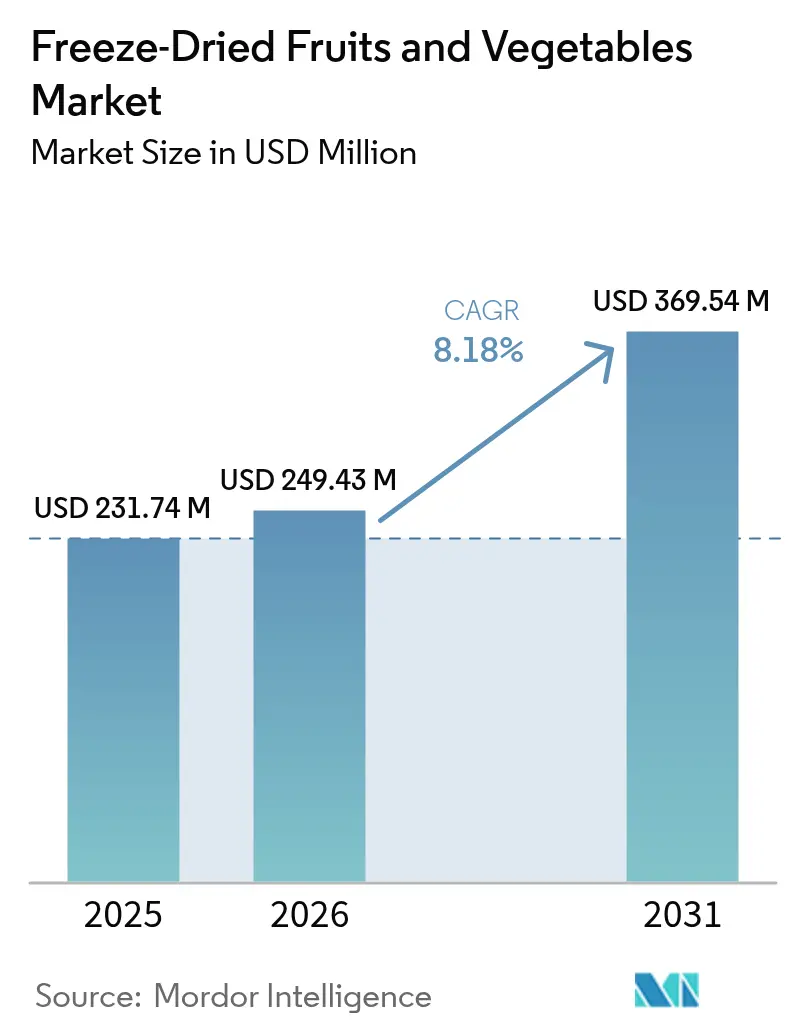

| Tamaño del Mercado (2026) | 249.43 Millones de dólares |

| Tamaño del Mercado (2031) | 369.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frutas y Verduras Liofilizadas por Mordor Intelligence

El tamaño del mercado de frutas y verduras liofilizadas en 2026 se estima en USD 249,43 millones, creciendo desde el valor de 2025 de USD 231,74 millones, con proyecciones para 2031 que muestran USD 369,54 millones, creciendo a una CAGR del 8,18% durante 2026-2031. Los sistemas atmosféricos energéticamente eficientes ahora reducen el consumo de energía en un 30% en comparación con las unidades de vacío convencionales, mientras que los módulos híbridos de ultrasonido o infrarrojos acortan el tiempo de secado primario hasta en un 70%, reduciendo los costos por kilogramo y ampliando la adopción comercial. La presión regulatoria es igualmente fundamental: la Estrategia Nacional de Reducción de Pérdidas y Desperdicio de Alimentos del Departamento de Agricultura de los Estados Unidos-Agencia de Protección Ambiental (USDA-EPA), lanzada en 2024, designa la liofilización como una tecnología prioritaria para reducir el desperdicio doméstico y aprovechar los productos con imperfecciones estéticas. La volatilidad climática refuerza la adopción, ya que los minoristas se protegen contra la escasez de productos frescos manteniendo en sus estantes bayas y frutas tropicales estables en almacenamiento que conservan el color y los nutrientes durante varios años. Estos impulsores estructurales y de política juntos anclan una sólida perspectiva de demanda para el mercado de frutas y verduras liofilizadas en kits de comidas y raciones de emergencia.

Conclusiones Clave del Informe

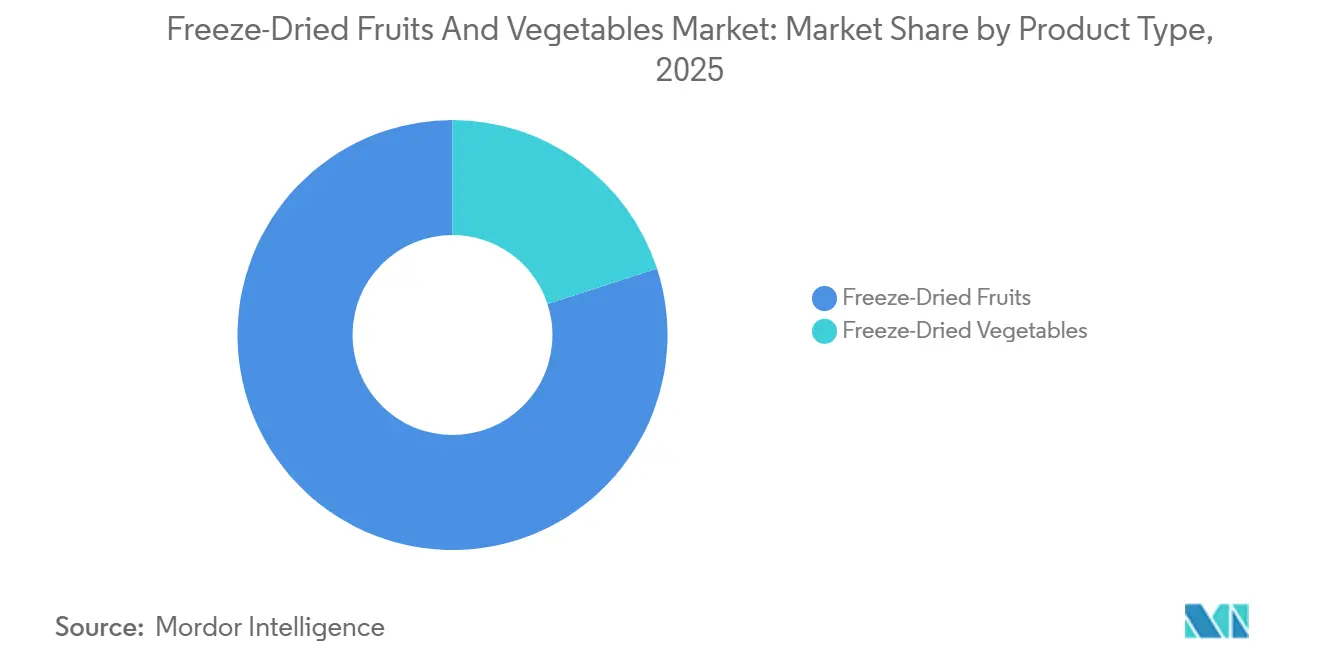

- Por tipo de producto, las frutas liofilizadas capturaron una participación del 80,01% en el mercado de frutas y verduras liofilizadas en 2025, mientras que se proyecta que las verduras liofilizadas se expandan a una CAGR del 8,71% hasta 2031.

- Por forma, los artículos enteros o en cubos representaron el 78,05% del tamaño del mercado de frutas y verduras liofilizadas en 2025; se prevé que los formatos en polvo y gránulos crezcan a una CAGR del 8,86% durante 2026-2031.

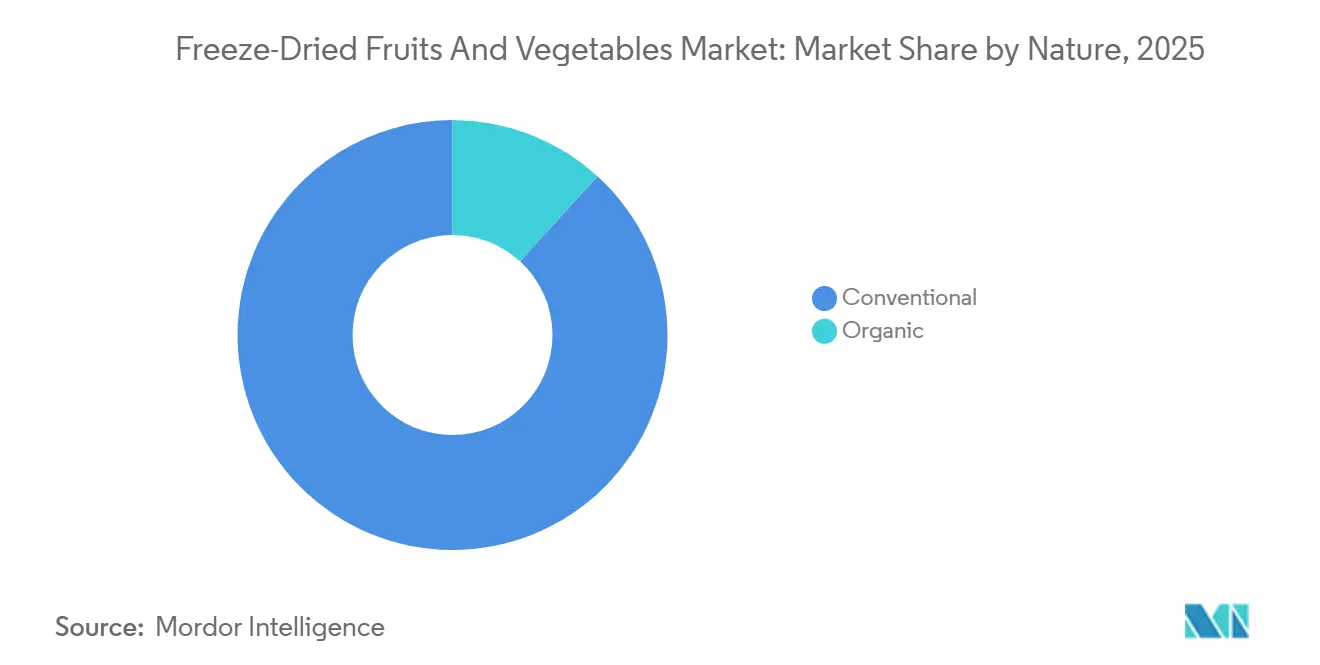

- Por naturaleza, los productos convencionales representaron el 88,21% del volumen de 2025, mientras que las líneas orgánicas están en camino de alcanzar una CAGR del 9,52% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 55,28% de los ingresos globales en 2025, pero las tiendas minoristas en línea están preparadas para una CAGR del 9,73% gracias a los modelos de suscripción directa al consumidor.

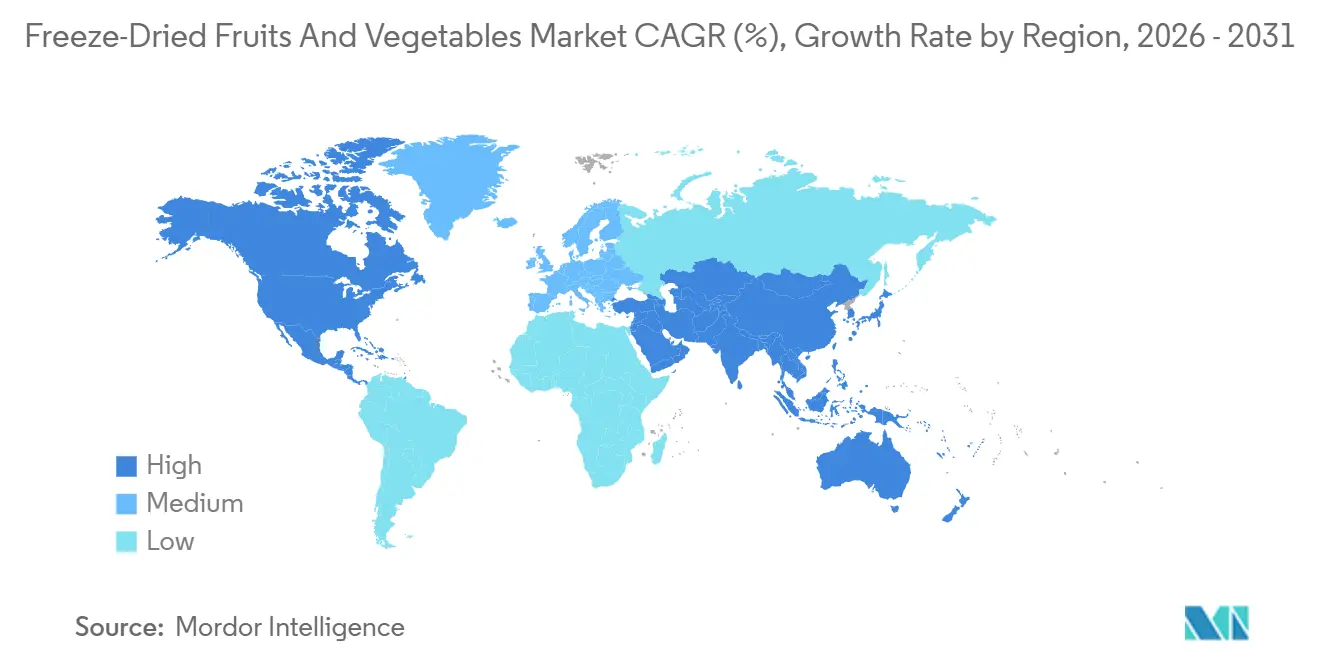

- Por geografía, América del Norte lideró con el 35,43% del valor de 2025; Asia-Pacífico será la región de más rápido crecimiento con una CAGR del 9,35%, liderada por China, India y Japón.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Frutas y Verduras Liofilizadas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de aperitivos convenientes y ricos en nutrientes | +1.2% | Global, con mayor penetración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de los canales de alimentos para actividades al aire libre, aventura y emergencias | +0.9% | América del Norte, Europa, Asia-Pacífico (Australia, Japón) | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y la distribución directa al consumidor | +1.1% | Global, liderado por América del Norte y los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad durante todo el año y beneficios de reducción del desperdicio alimentario | +0.8% | Global, impulso regulatorio más fuerte en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Emergen tecnologías híbridas de liofilización energéticamente eficientes | +0.7% | América del Norte, Europa, Asia-Pacífico (China, Corea del Sur) | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales impulsando el crecimiento del mercado | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de aperitivos convenientes y ricos en nutrientes

La retención de micronutrientes sigue siendo el beneficio distintivo de la categoría; la preservación de vitamina C por encima del 90% supera el 50-60% típico de las frutas secadas al aire caliente y sustenta el posicionamiento premium en los pasillos de los supermercados. Las ventas minoristas de fresas y frambuesas liofilizadas en los supermercados de los Estados Unidos aumentaron año tras año en 2025, ya que los compradores millennials y de la Generación Z se alejaron de los dulces con alto contenido de azúcar. El cambio se amplifica por las ocasiones de consumo en el lugar de trabajo y durante los viajes, donde los formatos estables en almacenamiento y de poco peso se alinean con los patrones de consumo en movimiento. Los cubos de mango y piña liofilizados han capturado espacio en los estantes de las tiendas de conveniencia de los aeropuertos y en las máquinas expendedoras corporativas, desplazando a los dulces y las papas fritas en las políticas de adquisición orientadas al bienestar. Las normas de trazabilidad de la FDA aumentan aún más el atractivo porque la baja actividad del agua de los productos liofilizados minimiza el riesgo microbiano, extendiendo la vida útil y facilitando el cumplimiento, superando el 50-60% típico del secado al aire caliente.

Expansión del comercio electrónico y la distribución directa al consumidor

Los productos liofilizados están diseñados a medida para las redes de paquetería porque evitan los costos de refrigeración en la última milla. Los servicios de suscripción como Thrive Life informan que los envíos trimestrales de bayas y verduras generan márgenes de cuatro a cinco veces superiores a los de las ventas individuales en supermercados, mientras que el motor de recomendaciones de Amazon agrupa los aperitivos liofilizados con proteínas en polvo, acelerando el descubrimiento entre categorías. El comercio electrónico también permite la microsegmentación: las marcas pueden ofrecer fresas orgánicas de origen único o polvos de tomate de variedades antiguas que no tienen el volumen suficiente para justificar el espacio en los estantes de los supermercados, pero que alcanzan entre USD 40 y 60 por kilogramo en línea, donde los públicos de nicho se autoseleccionan a través de canales de búsqueda y redes sociales. El motor de recomendaciones algorítmicas de Amazon amplifica aún más el descubrimiento; los aperitivos liofilizados aparecen con frecuencia en paquetes de "Comprados juntos con frecuencia" junto con proteínas en polvo y batidos sustitutivos de comidas, cruzando bases de clientes.

Disponibilidad durante todo el año y beneficios de reducción del desperdicio alimentario

Un objetivo nacional de reducción de residuos del 50% para 2030 obliga a los procesadores de los Estados Unidos a reutilizar los excedentes o los productos con imperfecciones estéticas, siendo la liofilización la opción más escalable[1]Fuente: Unión Internacional de Telecomunicaciones, "Hechos y Cifras 2024", itu.int . Este impulso regulatorio se refleja en la UE, donde los estados miembros deben transponer las directivas de reducción de residuos a la legislación nacional antes de 2027, creando incentivos de adquisición para ingredientes estables en almacenamiento en la restauración del sector público. La disponibilidad durante todo el año desvincula el consumo de la estacionalidad de la cosecha; las frambuesas y los arándanos liofilizados mantienen eficazmente precios y calidad constantes durante todos los trimestres, lo que permite a los fabricantes de alimentos cerrar contratos anuales y protegerse contra las oscilaciones de precios intraanuales del 30-50% típicas de los mercados de bayas frescas. La implicación estratégica es profunda: la liofilización transforma los productos perecederos en activos almacenables, lo que permite a los procesadores arbitrar los excedentes estacionales y suavizar los flujos de caja. Para los productores, esto crea un nuevo canal de salida que absorbe el tonelaje excedente sin deprimir los precios del mercado fresco, elevando efectivamente el precio mínimo de las variedades premium.

Influencia de las redes sociales impulsando el crecimiento del mercado

Las redes sociales están influyendo significativamente en la demanda global de frutas y verduras liofilizadas al moldear las percepciones de los consumidores y los comportamientos de compra. Los influenciadores y nutricionistas, alineados con las tendencias de salud, destacan estos aperitivos como opciones convenientes y ricas en nutrientes, resonando con el movimiento de alimentación limpia. Los colores vibrantes y el atractivo visual de las frutas y verduras liofilizadas las hacen populares para el contenido viral, apareciendo con frecuencia en tazones de batidos, parfaits de yogur e ideas creativas para loncheras en plataformas como Instagram y TikTok. Las marcas están aprovechando cada vez más las asociaciones con influenciadores y el contenido generado por los usuarios para mejorar la confianza y la visibilidad, yendo más allá de las estrategias de marketing tradicionales. Además, una encuesta de 2024 realizada por la Universidad de Portsmouth reveló que el 60% de los consumidores confiaba en las recomendaciones de los influenciadores, con casi la mitad de todas las decisiones de compra influenciadas por estos respaldos[2]Fuente: Universidad de Portsmouth, "Nueva Investigación Revela el 'Lado Oscuro' de los Influenciadores de Redes Sociales y su Impacto en el Marketing y el Comportamiento del Consumidor", port.ac.uk.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta intensidad de capital y energía de las plantas de liofilización | -1.3% | Global, aguda en regiones con alto costo de electricidad | Largo plazo (≥ 4 años) |

| Preferencia del consumidor por productos frescos en áreas sensibles al precio | -0.9% | Asia-Pacífico (excluyendo Japón y Singapur), América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Volatilidad impulsada por el clima en las cadenas de suministro de frutas premium | -0.8% | Mediterráneo, América Central, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Capacidad limitada de liofilización con certificación orgánica | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción e inversión de capital

Un liofilizador industrial de referencia tiene un alto costo de capital y costos operativos por ciclo, con la amortización del capital representando entre el 91% y el 95% del costo total por ciclo, creando un umbral de volumen elevado antes de que la economía unitaria se vuelva positiva. A modo de comparación, un liofilizador comercial Parker 6 que procesa hasta 1.500 libras de producto húmedo por ciclo consume aproximadamente 998 kilovatios-hora, y igualar esa producción con unidades de sobremesa requeriría 167 máquinas, lo que subraya la eficiencia de capital de la escala pero también la barrera de entrada para los procesadores pequeños y medianos[3]Fuente: Parker Freeze Dry, "Consumo de energía y tiempo en la Liofilización", parkerfreezedry.com. Los costos de energía agravan el desafío: la liofilización se encuentra entre los métodos de conservación de alimentos más intensivos en energía, con un consumo específico de energía (CEE) que oscila entre 7,2 y más de 10 kilovatios-hora por kilogramo de agua eliminada, en comparación con 1-2 kilovatios-hora para el secado al aire caliente. La larga vida útil del equipo (20-30 años) y los altos costos de cambio bloquean a los procesadores en sus elecciones tecnológicas, ralentizando la difusión de sistemas híbridos más nuevos y eficientes y perpetuando la desventaja de costos.

Preferencia del consumidor por productos frescos en áreas sensibles al precio

Las frutas y verduras liofilizadas tienen precios minoristas más altos que los equivalentes frescos en términos de precio por kilogramo, y en los mercados donde los presupuestos alimentarios de los hogares son limitados —gran parte de Asia-Pacífico (excluyendo Japón y Singapur), América del Sur y Oriente Medio y África— los consumidores priorizan los productos frescos o mínimamente procesados sobre la conveniencia estable en almacenamiento. Los factores culturales refuerzan esta restricción: en muchas cocinas asiáticas y latinoamericanas, la textura y el contenido de humedad son parte integral de la autenticidad de los platos, y el carácter crujiente y ligero de las verduras liofilizadas se percibe como inferior o inadecuado para las preparaciones tradicionales. Incluso en los mercados desarrollados, los productos frescos se benefician de una fuerte imagen de salud y atractivo visual en los expositores minoristas. La restricción es más vinculante en el segmento de verduras, donde la menor dulzura intrínseca y las menos ocasiones de consumo como aperitivo reducen la disposición a pagar una prima; los guisantes o zanahorias liofilizados tienen dificultades para competir con las alternativas congeladas o enlatadas a precios más bajos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Frutas Dominan, las Verduras se Aceleran por la Demanda de Origen Vegetal

En 2025, las frutas liofilizadas capturaron una participación de mercado dominante del 80,01%, en gran parte debido a su popularidad como aperitivos minoristas y como ingredientes clave en cereales, coberturas de yogur y productos horneados. La conveniencia, la larga vida útil y la retención del valor nutricional contribuyeron aún más a su adopción generalizada. Las fresas, frambuesas y piñas, reconocidas por sus colores vibrantes y su alto contenido de antocianinas, representaron más de la mitad del volumen, especialmente favorecidas por los millennials conscientes de la salud que buscan opciones naturales y ricas en nutrientes. Las manzanas y los mangos se utilizaron predominantemente como insumos de ingredientes: los trozos de manzana se incorporaron a la granola y la avena, y el polvo de mango se añadió a las mezclas de batidos para reducir los azúcares añadidos y alinearse con las tendencias de etiqueta limpia. Además, la creciente demanda de alimentos con etiqueta limpia y mínimamente procesados ha impulsado el uso de frutas liofilizadas en diversas aplicaciones.

Se proyecta que las verduras liofilizadas crezcan a un ritmo anual del 8,71% hasta 2031, superando al mercado en general. Este crecimiento está impulsado por los kits de comidas de origen vegetal y los fabricantes de alimentos de emergencia que se centran en legumbres ricas en proteínas y verduras densas en fibra. Los guisantes, el maíz y las zanahorias, antes limitados a las comidas de campamento y las sopas instantáneas, se utilizan ahora en tazones de proteínas de origen vegetal dirigidos a los consumidores de la Generación Z que prefieren las proteínas de alimentos integrales. Además, el crecimiento del segmento de verduras refleja la diversificación geográfica, con los mercados de Asia-Pacífico impulsando la demanda debido al mayor consumo de verduras, independientemente de las tendencias de consumo de aperitivos occidentales.

Por Forma: Los Formatos en Polvo Ganan Terreno a Medida que las Bebidas Funcionales Demandan Ingredientes

Los productos liofilizados enteros y en cubos capturaron el 78,05% del mercado en 2025, sirviendo al consumo de aperitivos minoristas, inclusiones en cereales y aplicaciones de mezclas para senderismo donde el atractivo visual y la textura impulsan las decisiones de compra. Un sobre de porción individual con mango, espinacas y espirulina liofilizados ilustra por qué los polvos prosperan en las bebidas funcionales: rehidratación rápida, color vibrante y retención de nutrientes. Este valor visual es particularmente valioso en los aperitivos para niños, donde los padres examinan las listas de ingredientes y prefieren alimentos integrales reconocibles sobre los polvos que pueden percibirse como excesivamente procesados o adulterados. La segmentación por forma también se corresponde con los canales de distribución: los productos enteros/en cubos dominan los pasillos de supermercados y tiendas de conveniencia, donde las compras por impulso y el consumo en movimiento favorecen las bolsas de porciones controladas.

Se proyecta que los formatos en polvo y gránulos crezcan a un ritmo anual del 8,86% hasta 2031, impulsados por los fabricantes de bebidas funcionales que valoran la solubilidad instantánea y la densidad de nutrientes concentrada de los polvos de frutas y verduras liofilizadas. Un sobre de batido de porción individual con polvos liofilizados de mango, espinacas y espirulina se rehidrata en menos de 60 segundos con agua o leche vegetal. Evita la textura arenosa y el oscurecimiento por oxidación que se observa en los ingredientes secados por atomización o secados en tambor, mientras que los datos de laboratorio de terceros confirman una retención de vitamina C superior al 90%, respaldando las afirmaciones de "superalimento". Los formuladores de proteínas en polvo también están cambiando a inclusiones liofilizadas: los gránulos de fresa y arándano liofilizados ofrecen un color vibrante y trozos de fruta reconocibles en las botellas agitadoras, diferenciando los productos premium de las mezclas de suero de leche de uso general y obteniendo primas de precio sobre los polvos de frutas secados por atomización.

Por Naturaleza: El Posicionamiento Premium Orgánico se Acelera

En 2025, los productos liofilizados convencionales dominaron el mercado, con una participación del 88,21%. Esta dominancia se debe a un número limitado de instalaciones de liofilización orgánica certificadas y al proceso de certificación orgánica del USDA, que abarca de 3 a 5 años. Los productos liofilizados convencionales mantienen su participación de mercado gracias a la competitividad en costos y la escalabilidad. Los procesadores pueden abastecerse de los mercados de materias primas globales, mezclar orígenes para obtener una calidad consistente y operar de forma continua sin la segregación requerida para la certificación orgánica. Asia-Pacífico y América del Sur seguirán siendo predominantemente convencionales hasta 2031 debido a una infraestructura orgánica menos desarrollada y una menor disposición de los consumidores a pagar primas.

Se proyecta que las frutas y verduras liofilizadas orgánicas crezcan a una tasa anual del 9,52% hasta 2031. Europa lidera el movimiento orgánico, impulsado por el estricto Reglamento UE 2018/848 y la fuerte demanda de los consumidores en Alemania, Francia y los Países Bajos. América del Norte le sigue de cerca, con minoristas como Whole Foods y servicios de suscripción como Thrive Life que informan de un mayor valor para el cliente en los productos orgánicos. Se espera que Europa y América del Norte vean productos orgánicos en los segmentos de aperitivos minoristas y bebidas funcionales. La conclusión clave es que la capacidad orgánica sigue siendo un cuello de botella. Los procesadores que invierten en instalaciones certificadas y contratos a largo plazo con productores orgánicos pueden asegurar márgenes más altos y mitigar las fluctuaciones de precios de las materias primas.

Por Canal de Distribución: El Comercio Minorista en Línea Crece Impulsado por los Modelos de Suscripción y la Estabilidad Ambiental

Los supermercados e hipermercados capturaron el 55,28% de las ventas de frutas y verduras liofilizadas en 2025, aprovechando su amplia afluencia de clientes, la dinámica de compras por impulso y la capacidad de comercializar de forma cruzada los aperitivos liofilizados junto con granola, yogur y cereales para el desayuno. Estos canales se benefician de su capacidad para atraer a una amplia gama de consumidores, ofreciendo conveniencia y accesibilidad. Los supermercados e hipermercados atienden las ocasiones de compra por impulso y en movimiento, donde las bolsas de porción individual de mango o rodajas de manzana liofilizados compiten con las barras de chocolate y las papas fritas en las cajas registradoras. Sin embargo, este canal enfrenta desafíos a medida que disminuye el tráfico peatonal y los consumidores trasladan sus compras habituales a tiendas en línea o clubes de almacén.

Se proyecta que las tiendas minoristas en línea crezcan a un ritmo anual del 9,73% hasta 2031, impulsadas por la estabilidad ambiental de los productos liofilizados, el bajo riesgo de rotura y la compatibilidad con los modelos de reposición por suscripción. Marcas directas al consumidor como Thrive Life y Natierra han introducido cajas de suscripción trimestrales que ofrecen bayas liofilizadas, verduras y componentes de comidas con descuentos del 15-20% en comparación con las compras únicas. Estos modelos generan un valor de vida del cliente de 4 a 5 veces superior al de las ventas transaccionales en supermercados y reducen los costos de adquisición de clientes a través de ciclos de reorden predecibles. El motor de recomendaciones algorítmicas de Amazon impulsa aún más el descubrimiento, con aperitivos liofilizados que aparecen con frecuencia en paquetes de "Comprados juntos con frecuencia" junto con proteínas en polvo y batidos sustitutivos de comidas, impulsando ventas incrementales.

Análisis Geográfico

En 2025, América del Norte aseguró una participación de mercado del 35,43%, impulsada por la economía de recreación al aire libre de los Estados Unidos, la cultura de preparación para emergencias y las tendencias de alimentos de origen vegetal que favorecen los ingredientes liofilizados. El segmento de verduras liofilizadas está creciendo rápidamente, con servicios de kits de comidas y marcas de origen vegetal que utilizan guisantes, edamame y maíz liofilizados para obtener proteínas y fibra sin costos de cadena de frío. El informe de Conagra de 2026 destacó las proteínas como un impulsor clave, con las legumbres liofilizadas logrando un crecimiento de volumen del 10%. Canadá y México son contribuyentes emergentes, con México convirtiéndose en un centro de frutas tropicales liofilizadas orgánicas para los mercados de los Estados Unidos y Europa.

Se prevé que Asia-Pacífico crezca a un ritmo anual del 9,35% hasta 2031, impulsado por la urbanización, el aumento de los ingresos y la demanda de alimentos estables en almacenamiento. El mercado de China está viendo cómo las verduras liofilizadas ganan popularidad en los fideos instantáneos y las comidas listas para cocinar. El mercado de India, aunque más pequeño, se está expandiendo a medida que el comercio electrónico penetra en las ciudades de segundo y tercer nivel, con chips de mango y plátano liofilizados comercializados como aperitivos premium. El mercado de Japón está impulsado por la preparación ante desastres y una población envejecida que busca comidas ligeras. Mercados más pequeños como Singapur, Corea del Sur y Australia están creciendo rápidamente, con Singapur emergiendo como un centro de aperitivos liofilizados premium.

En 2025, Europa mantuvo una participación de mediados de los veinte por ciento, impulsada por Alemania, el Reino Unido y Francia. Las normas orgánicas de la UE aumentan los costos de cumplimiento, pero también permiten a los procesadores certificados cobrar primas que protegen los márgenes de beneficio. América del Sur y Oriente Medio y África mantuvieron participaciones de mercado de dos dígitos bajos, limitadas por la sensibilidad al precio, la infraestructura limitada de cadena de frío y la baja conciencia de los consumidores sobre los productos liofilizados. Brasil y Argentina lideran la demanda sudamericana, con polvos de açaí y maracuyá liofilizados ganando terreno en las exportaciones, aunque el consumo interno sigue siendo bajo. En Oriente Medio y África, Sudáfrica, Arabia Saudita y los Emiratos Árabes Unidos dominan, impulsados por las poblaciones expatriadas, el turismo y las iniciativas de seguridad alimentaria.

Panorama regulatorio

El cumplimiento de la seguridad alimentaria para frutas y verduras liofilizadas se está reforzando en torno a la trazabilidad y los controles preventivos para alimentos de baja humedad. En Estados Unidos, los requisitos de la FDA bajo la FSMA (incluida la Norma Final de Trazabilidad Alimentaria) están impulsando registros más estructurados a nivel de lote para ciertos alimentos, favoreciendo a los fabricantes y proveedores de marca privada capaces de ofrecer trazabilidad rápida y auditable a lo largo de cadenas de suministro de múltiples etapas. A nivel minorista y de procesadores pequeños, los marcos estatales y locales también condicionan el acceso al mercado. Por ejemplo, la guía del Departamento de Salud de Indiana para la liofilización minorista destaca la necesidad de validar y verificar la actividad del agua (Aw), incluida la validación emitida por el fabricante y la verificación en laboratorio externo para demostrar que la Aw del producto está por debajo de 0,85 para la gestión de la seguridad.

A nivel internacional, los estándares del Codex Alimentarius (como el Código de Prácticas de Higiene para Frutas y Verduras Deshidratadas, CXC 5-1971) siguen influyendo en los programas de higiene orientados a la exportación y en los planes HACCP. En la UE, las capas de cumplimiento relacionadas con residuos y etiquetado afectan a los proveedores que venden en Europa. En China, los requisitos técnicos también se están codificando mediante normas grupales voluntarias como la T/ACCEM 038-2024 para productos de frutas y verduras liofilizadas, que abarca higiene, aditivos, pruebas y etiquetado, fomentando sistemas de calidad más estandarizados entre los procesadores que abastecen los canales de comercio electrónico nacional y de exportación.

Panorama Competitivo

El mercado de frutas y verduras liofilizadas está moderadamente fragmentado y es competitivo, con numerosos actores regionales e internacionales. Empresas como Brothers International Food Holdings, LLC, Natierra, Expedition Foods Limited, American Outdoor Products, Inc. y Harmony House Foods Inc. tienen una participación notable en el mercado global. Los actores clave están priorizando la innovación de productos para fortalecer sus posiciones en el mercado. Además, estrategias como las fusiones y adquisiciones, junto con la expansión de las redes de producción y distribución, se están utilizando para mejorar la visibilidad en el mercado y diversificar las ofertas de productos.

En julio de 2024, Thrive Freeze Dry adquirió Paradiesfrucht GmbH, lo que representa un movimiento estratégico hacia la integración vertical. Esta adquisición mejora la presencia de Thrive en el mercado europeo al tiempo que optimiza sus capacidades de fabricación. La adquisición también permite a Thrive ampliar su gama de productos y atender a una base de clientes más amplia aprovechando la experiencia de Paradiesfrucht en productos liofilizados. Simultáneamente, las empresas están invirtiendo en tecnologías para mejorar la eficiencia energética y automatizar los procesos, reduciendo los costos laborales y garantizando una calidad de producto consistente. Se espera que estos avances tecnológicos impulsen la eficiencia operativa y respalden las prácticas de producción sostenible a largo plazo.

Las oportunidades de espacio en blanco se concentran en torno a la certificación orgánica, los formatos en polvo y los canales directos al consumidor: los procesadores que invierten en líneas de liofilización con certificación orgánica del USDA o de la UE pueden capturar primas de precio del 50-80% y aislarse de los ciclos de materias primas, aunque la capacidad certificada sigue siendo escasa porque el proceso de certificación de 3 a 5 años y los estrictos protocolos de segregación disuaden la inversión incremental. Competidores más pequeños como Lyofood (Polonia) y Buah (Alemania) están desestabilizando a los titulares al construir modelos de suscripción directa al consumidor que evitan las tarifas de colocación en supermercados y las asignaciones promocionales, generando márgenes brutos un 30-50% más altos y un valor de vida del cliente de 4 a 5 veces superior al de las ventas minoristas transaccionales.

Líderes de la Industria de Frutas y Verduras Liofilizadas

Brothers International Food Holdings, LLC

Natierra

Expedition Foods Limited

American Outdoor Products, Inc.

Harmony House Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión del surtido dirigida al consumidor directo y liderada por canales en línea representa un espacio en blanco clave para los productos liofilizados, ya que evitan la refrigeración de última milla y pueden respaldar la economía de reposición por suscripción, particularmente para bayas, frutas tropicales y mezclas combinadas de frutas y verduras. Las marcas ya utilizan suscripciones D2C para ofrecer propuestas de nicho (origen único, orgánicas o mezclas funcionales) que son más difíciles de escalar a través de supermercados, lo que refuerza las oportunidades en paquetes premium enteros/en cubos e inclusiones en polvo para batidos y combinaciones de sustitutos de comidas en las principales plataformas.

El aumento de los requisitos de cumplimiento y control de procesos también genera una oportunidad para los proveedores capaces de ofrecer seguridad de baja humedad validada y documentación a escala, especialmente a medida que aumentan las expectativas de trazabilidad bajo los marcos de la FSMA de la FDA para los alimentos aplicables y los compradores endurecen las especificaciones para el abastecimiento de marca privada. Al mismo tiempo, las tecnologías de reducción de energía y tiempo de ciclo están mejorando el caso de inversión para las ampliaciones de capacidad. El contexto del mercado muestra que los nuevos sistemas atmosféricos energéticamente eficientes reducen sustancialmente el consumo de energía frente a las unidades de vacío heredadas, y los módulos híbridos (ultrasonido o infrarrojo) acortan significativamente el tiempo de secado primario, lo que respalda la inversión en líneas más grandes y automatizadas y la expansión de la capacidad certificada como orgánica, donde los plazos de segregación y certificación siguen siendo un cuello de botella.

Desarrollos recientes del sector

- Abril de 2026: Brothers International Food Holdings anunció un acuerdo de recapitalización con SK Capital. La transacción fortaleció su capacidad para financiar adquisiciones e iniciativas de capacidad en sus plataformas globales de ingredientes de fruta, respaldando ventajas de escala relevantes para insumos liofilizados y categorías de valor añadido adyacentes.

- Diciembre de 2025: Brothers International completó la adquisición de Food Partners, un proveedor global de ingredientes especializado en cítricos. El acuerdo amplió su red de proveedores y sus capacidades de abastecimiento, mejorando el acceso a insumos a base de fruta que pueden respaldar las carteras de ingredientes liofilizados y programas más amplios con clientes.

- Junio de 2024: la FDA de EE. UU. publicó un retiro voluntario urgente a nivel nacional para arándanos orgánicos liofilizados de Natierra vinculados a lotes específicos. La medida incrementó el enfoque de los compradores en el control de lotes, la calificación de proveedores y la trazabilidad rápida para productos liofilizados, reforzando el valor de sistemas de aseguramiento de calidad sólidos en los canales minoristas y de comercio electrónico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos procedentes de productos de frutas y verduras liofilizadas vendidos como snacks o como insumos para ingredientes, en los que el agua se elimina mediante congelación y secado al vacío para conservar el sabor, el color y la vida útil.

Exclusiones del alcance: excluimos las frutas y verduras deshidratadas, secadas al aire, secadas por atomización y enlatadas, junto con los polvos puros de fruta que no se elaboran mediante liofilización.

Descripción general de la segmentación

- Por Tipo de Producto

- Frutas Liofilizadas

- Fresa

- Frambuesa

- Piña

- Manzana

- Mango

- Otras Frutas

- Verduras Liofilizadas

- Guisante

- Maíz

- Zanahoria

- Patata

- Champiñón

- Otras Verduras

- Frutas Liofilizadas

- Por Forma

- Entero/En Cubos

- En Polvo/Gránulos

- Por Naturaleza

- Convencional

- Orgánico

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Alimentación

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una definición clara de la liofilización y el mapeo de dónde se ubican estos productos dentro de las cadenas de suministro de alimentos envasados e ingredientes. Se utilizaron fuentes públicas para anclar los insumos del modelo, incluidas publicaciones del USDA y del Economic Research Service, estadísticas comerciales del Censo de EE. UU., datos de alimentación y agricultura de la FAO, y series de producción y comercio de Eurostat. Para el contexto de cumplimiento de productos, también utilizamos referencias de seguridad alimentaria y etiquetado de agencias como la FDA.

Revisamos informes anuales de empresas, presentaciones para inversores y cobertura de prensa para seguir el lanzamiento de productos, las ampliaciones de capacidad y la dirección de precios para los formatos clave, como piezas enteras o en cubos y polvos. Cuando fue necesario, nuestro equipo utilizó suscripciones de pago para datos financieros de empresas, bases de datos de patentes y señales de importación y exportación a nivel de envío para verificar la intensidad comercial de los insumos de frutas y verduras liofilizadas. Las fuentes mencionadas aquí son ilustrativas, y también se utilizaron otras referencias públicas durante la recopilación de datos, la validación y la aclaración de seguimiento.

Entrevistas primarias y encuestas

Se utilizaron llamadas primarias y encuestas estructuradas para confirmar cómo se mueven los volúmenes a través de los canales minoristas y de ingredientes, y para poner a prueba supuestos sobre rendimientos de conversión, bandas de precios y primas orgánicas frente a convencionales. Entrevistamos a una combinación de procesadores, distribuidores de ingredientes, propietarios de marcas y usuarios finales, incluidos fabricantes de panadería, confitería y comidas preparadas, en APAC, EMEA y América, para cerrar las brechas de datos que las fuentes documentales no pueden explicar por completo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 58% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó un enfoque descendente en el que la producción de procesamiento de alimentos y las señales comerciales se reconstruyen en un conjunto de demanda liofilizada, que luego se filtra según la proporción de formatos liofilizados frente a otros métodos de secado. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como el precio muestreado por kilogramo según la forma (entero/en cubos frente a polvo) multiplicado por los volúmenes de consumo estimados, seguido de verificaciones con distribuidores y canales.

El modelo se guía por variables que se pueden rastrear año tras año, incluidas las toneladas de importación y exportación de las categorías de frutas y verduras secas utilizadas como ingredientes, los supuestos de rendimiento de conversión de fresco a liofilizado, el cambio de mezcla entre paquetes de snacks e ingredientes industriales, el movimiento de la participación orgánica y los rangos de precios observados por forma y tipo de producto. Para la previsión, se utilizó un análisis de escenarios para poder ajustar la adopción en alimentos convenientes, la penetración del comercio minorista en línea y los supuestos de progresión de precios en función del consenso de expertos. Donde la visibilidad ascendente es más débil en países más pequeños, las brechas se gestionaron utilizando indicadores sustitutos como el crecimiento de alimentos envasados per cápita y la intensidad comercial, normalizándolos luego para alinearlos con los totales regionales.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes como el crecimiento comercial, las tendencias de demanda de envases e ingredientes, y la dirección del consumo regional reportada por los entrevistados. Luego revisamos las grandes variaciones línea por línea. Cuando aparecía un valor atípico, se volvían a poner a prueba los supuestos relacionados, y volvimos a contactar a los encuestados cuando la brecha no podía explicarse por la estacionalidad, movimientos únicos de inventario o el momento del tipo de cambio.

Antes de la aprobación final, el modelo pasó por revisiones de analistas en varias etapas centradas en la alineación del alcance, la coherencia de unidades y la lógica interanual. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos materiales, como grandes ampliaciones de capacidad, cambios regulatorios o movimientos bruscos en los costos de insumos. Justo antes de la entrega, un analista realizó una revisión final para que los clientes recibieran la visión más actualizada.

Tamaño del mercado de frutas y verduras liofilizadas de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para frutas y verduras liofilizadas pueden diferir ampliamente porque cada editor establece su propio alcance de producto, año base y lógica de precios, y no todos los estudios describen estas decisiones con claridad. La variación también proviene de si un estudio mide únicamente la producción liofilizada real o la combina con categorías más amplias de productos secos, lo que cambia rápidamente el denominador.

La principal brecha proviene de la mezcla de alcances, en la que Mordor Intelligence contabiliza únicamente frutas y verduras liofilizadas, y las separa por forma y canal. Algunas otras estimaciones parecen incorporar cestas más amplias de productos secos o adyacencias de ingredientes, lo que infla los totales. El momento del tipo de cambio, la progresión de precios asumida para polvos frente a piezas enteras, y cómo se tratan las primas orgánicas pueden desplazar aún más el valor final incluso cuando se cubren las mismas regiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 249,43 millones de USD (2026) | |

| Publicación Especializada A | 35,70 mil millones de USD (2023) | La cifra es mucho mayor que un alcance de producto liofilizado puro, lo que sugiere una inclusión más amplia de categorías de frutas y verduras secas más allá de la liofilización, junto con un año base diferente que puede amplificar los totales al convertirse a precios de años posteriores. |

| Consultora Global A | 110,49 mil millones de USD (2025) | El tamaño implica una definición muy amplia, que potencialmente combina múltiples formatos de conservación, productos mixtos y usos adyacentes de ingredientes, y no está claro cómo se validan los precios a nivel de forma (entero/en cubos frente a polvo) y las divisiones por canal en todas las regiones. |

La comparación muestra que la mayor parte de la dispersión se explica por lo que se cuenta como liofilizado y cómo se aplica el precio en las distintas formas y usos finales. Al mantener el conjunto de demanda vinculado a los productos liofilizados y verificar los supuestos con señales de canal y comercio, nuestra estimación sigue siendo más fácil de conciliar y repetir cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de frutas y verduras liofilizadas en 2031?

Se proyecta que alcance USD 369,54 mil millones, expandiéndose a una CAGR del 8,18% entre 2026 y 2031.

¿Qué segmento está creciendo más rápido?

Se prevé que las verduras liofilizadas alcancen una CAGR del 8,71%, impulsadas por los kits de comidas de origen vegetal y las raciones de emergencia.

¿Por qué están ganando popularidad los polvos?

Los formatos en polvo se disuelven rápidamente, retienen los nutrientes y se adaptan a las formulaciones de bebidas funcionales que alcanzan precios premium.

¿Cómo está transformando el comercio electrónico las ventas?

Las suscripciones directas al consumidor generan márgenes de cuatro a cinco veces superiores a los de las ventas en supermercados y están creciendo a una CAGR del 9,73%.

Última actualización de la página el: