Tamaño y Participación del Mercado de Productos Liofilizados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

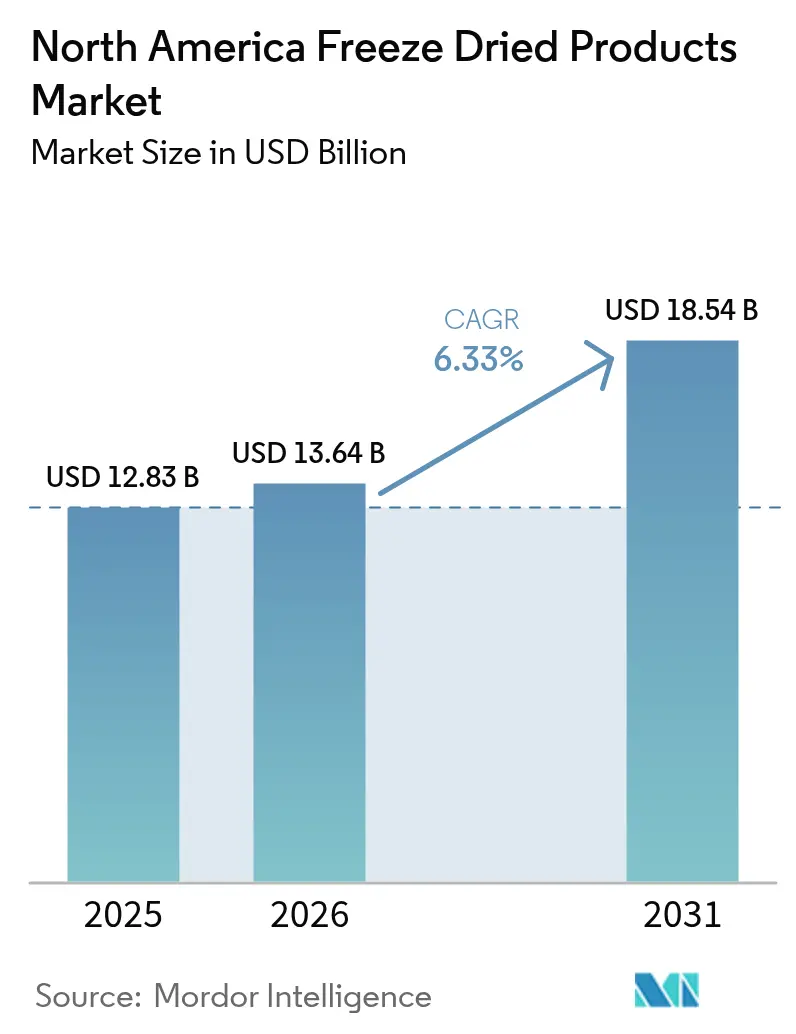

| Tamaño del mercado en el año base (2025) | 12.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Liofilizados de América del Norte por Mordor Intelligence

El tamaño del mercado de productos liofilizados de América del Norte en 2026 se estima en USD 13,64 mil millones, creciendo desde el valor de 2025 de USD 12,83 mil millones, con proyecciones para 2031 que muestran USD 18,54 mil millones, creciendo a una CAGR del 6,33% durante 2026-2031. El sólido aprovisionamiento de defensa, el ahorro de energía del 40% gracias a la tecnología de proceso continuo y la premiumización de las dietas para mascotas establecen colectivamente el tono de crecimiento. Si bien Estados Unidos lidera en volumen e innovación, México experimenta la expansión más rápida, impulsada por el comercio libre de aranceles del T-MEC y las regulaciones de etiquetado limpio de la NOM-051, que alientan a los procesadores nacionales a adoptar estándares más altos y ampliar sus ofertas. El impulso se ve reforzado por el atractivo de la conveniencia de los productos estables en anaquel, un cruce orgánico facilitado por el Acuerdo de Equivalencia Orgánica Canadá-México, y un aumento en las ventas directas al consumidor en línea, que brindan a los consumidores mayor accesibilidad y variedad. Sin embargo, surgen desafíos a medida que los aranceles sobre maquinaria proveniente de China y México elevan los costos de capital, lo que impacta las decisiones de inversión de los procesadores. Además, la volatilidad en las materias primas, en particular las bayas de alto contenido de azúcar, ajusta los márgenes de los procesadores, creando presión sobre la rentabilidad. Estos factores moderan el crecimiento del mercado, pero no detienen su ascenso.

Conclusiones Clave del Informe

- Por tipo de producto, las frutas liofilizadas lideraron con el 33,58% de la participación del mercado de productos liofilizados de América del Norte en 2025 y se proyecta que registren una CAGR del 5,98% hasta 2031, mientras que se prevé que los alimentos para mascotas se expandan más rápidamente con una CAGR del 10,62% durante el mismo período.

- Por naturaleza, las ofertas convencionales representaron el 86,55% de los ingresos de 2025; se espera que los productos orgánicos crezcan a una CAGR del 8,44% entre 2026-2031.

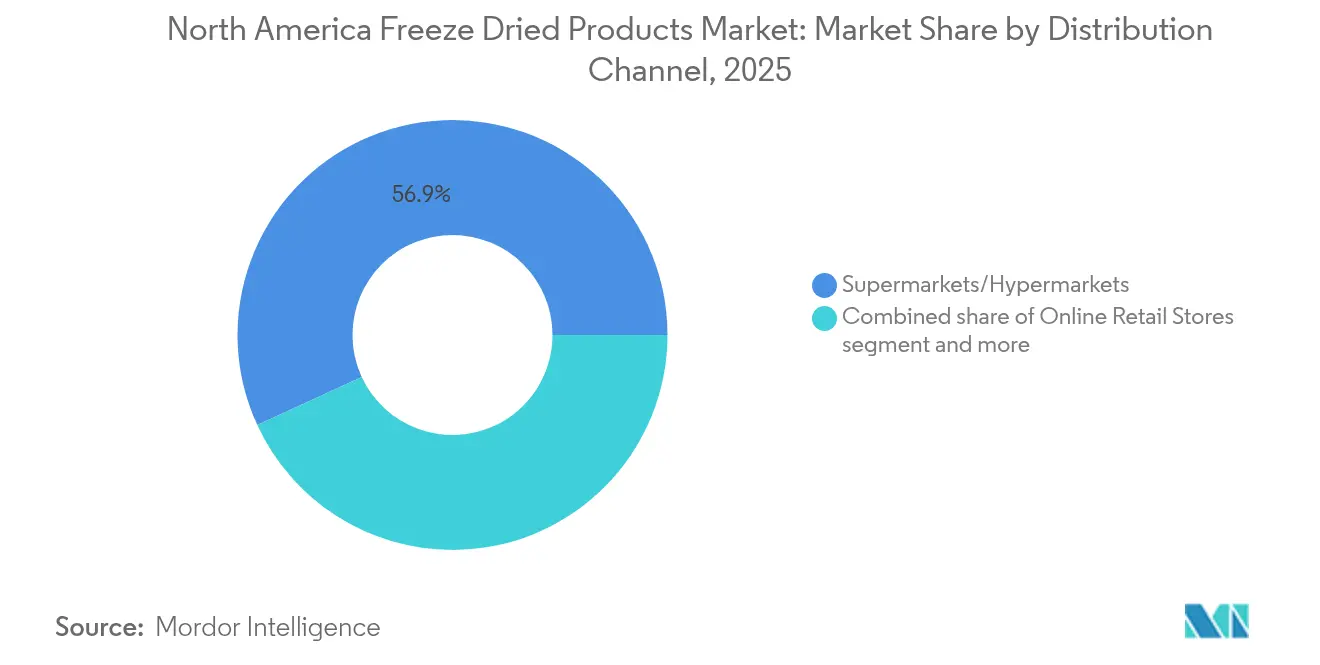

- Por canal de distribución, los supermercados e hipermercados tuvieron una participación del 56,88% en 2025, mientras que se espera que el comercio minorista en línea aumente a una CAGR del 8,96% hasta 2031.

- Por geografía, Estados Unidos representó el 79,55% del valor de 2025; se anticipa que México registre una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos Liofilizados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de alimentos convenientes estables en anaquel | +1.2% | Centros urbanos de Estados Unidos, Canadá y México | Mediano plazo (2-4 años) |

| Preferencias por etiquetado limpio y retención de nutrientes | +1.0% | Panregional | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y las ventas directas al consumidor | +0.9% | Estados Unidos, Canadá y metrópolis mexicanas seleccionadas | Corto plazo (≤ 2 años) |

| Unidades de referencia premium de marca propia minorista | +0.7% | Grandes superficies de Estados Unidos, grupos de supermercados canadienses | Mediano plazo (2-4 años) |

| Ahorro energético en liofilización continua | +0.8% | Centros de producción de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Demanda militar de Estados Unidos de raciones más ligeras | +0.5% | Clústeres de defensa de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos convenientes estables en anaquel

Los consumidores optan cada vez más por productos de temperatura ambiente que reducen el deterioro y facilitan la preparación rápida de comidas, sustituyendo los artículos frescos y congelados. Las frutas liofilizadas y los platos principales tienen una notable vida útil de 25 a 30 años, ayudan a los hogares a reducir el desperdicio de alimentos hasta en un 22% y son entre un 80 y un 90% más ligeros que sus equivalentes hidratados, lo que los hace muy convenientes para el almacenamiento y el transporte. Regiones como la Costa del Golfo y las propensas a incendios forestales están comprando entre un 20 y un 25% más per cápita, lo que subraya el mayor énfasis en la preparación ante desastres, ya que estos productos proporcionan una fuente de alimento confiable durante las emergencias. El respaldo del Ejército de los EE. UU. a los paquetes de raciones liofilizadas refuerza su credibilidad en los mercados civiles, ya que destaca su practicidad y durabilidad en condiciones extremas[1]Fuente: Ejército de los Estados Unidos, "El Centro de Soldados DEVCOM hace la transición de una nueva ración de campo individual para disponibilidad en todo el Departamento de Defensa", army.mil. Los minoristas están incorporando este tema de "nutrición táctica" en sus estrategias de marketing, asegurando que la demanda base se mantenga resiliente frente a las fluctuaciones habituales del mercado de comestibles, al tiempo que apelan al creciente interés de los consumidores en la seguridad alimentaria a largo plazo y la conveniencia.

Creciente preferencia por productos de etiquetado limpio que retienen nutrientes

La liofilización, un método que preserva hasta el 98% de los micronutrientes clave, se destaca como superior tanto a las técnicas de secado al aire como al secado por atomización debido a su capacidad para retener el valor nutricional y prolongar la vida útil[2]Fuente: Centro Nacional de Información Biotecnológica, "Explorando la Asociación entre la Estatura de los Individuos y el Estado de Diabetes Tipo 2: Análisis de Puntuación de Propensión", pmc.ncbi.nlm.nih.gov. A partir de 2026, las nuevas regulaciones de etiquetado frontal de Canadá penalizarán los productos con alto contenido de azúcar y sodio, con el objetivo de promover opciones alimentarias más saludables. Este cambio regulatorio está orientando a los formuladores hacia la incorporación de ingredientes liofilizados, que se alinean con estos estándares centrados en la salud. La investigación de la Universidad de Cornell destaca el potencial de la industria láctea, sugiriendo que las marcas ahora pueden sustituir los electrolitos artificiales por minerales naturales derivados del permeado de suero de leche, mejorando el atractivo del producto y su valor nutricional. Además, la extensión del Acuerdo de Equivalencia Orgánica Canadá-México está reduciendo los costos de certificación transfronteriza, simplificando los procesos comerciales y generando un aumento en la adopción de productos orgánicos. Asimismo, los consumidores más jóvenes y conscientes de su salud asocian cada vez más los productos liofilizados con el bienestar, reconociendo sus beneficios nutricionales y su conveniencia. Esta tendencia está ampliando su atractivo más allá de los usos tradicionales de emergencia o campamento, posicionando los productos liofilizados como un elemento básico en los estilos de vida cotidianos orientados a la salud.

Expansión del comercio electrónico y la distribución directa al consumidor

Los ingresos en línea registran un crecimiento anual de casi el 10%, impulsado por la naturaleza liviana y la larga vida útil de los productos, lo que hace que el envío por paquetería sea rentable. Con su lanzamiento directo al consumidor, Stella & Chewy no solo captura el margen completo, sino que también obtiene valiosos datos de primera parte, lo que permite mejores perspectivas sobre los clientes y estrategias de marketing dirigidas. Sus paquetes de suscripción han elevado el valor de vida del cliente en casi un 25%, ofreciendo a los consumidores conveniencia y ahorro de costos al tiempo que fomentan la lealtad a la marca. Las tendencias en TikTok, especialmente en torno a los dulces liofilizados, han generado un aumento del 340% interanual en las búsquedas de la categoría, destacando la influencia de la plataforma en el comportamiento del consumidor y el descubrimiento de productos. La inclusión de productos de Amazon en su programa Suscríbete y Ahorra ha popularizado aún más las unidades de referencia estables en despensa, haciéndolas más accesibles y atractivas para un público más amplio. Además, los canales directos al consumidor están cerrando la brecha para los hogares rurales, contribuyendo con un aumento estimado del 12% en la demanda total direccionable al proporcionar un acceso más fácil a productos que anteriormente eran menos disponibles en áreas remotas.

Inversión minorista en unidades de referencia premium de marca propia liofilizadas

En 2024, las grandes superficies como Costco, Walmart y Kroger ejercieron su poder en los estantes, lanzando frutas y verduras a precios competitivos. Este movimiento estratégico no solo atrajo a hogares sensibles al precio, sino que también erosionó significativamente la participación de mercado de los rivales de marca establecidos. Al aprovechar su escala y las eficiencias de la cadena de suministro, estos minoristas pudieron ofrecer productos de marca propia a precios más bajos sin comprometer la calidad. La colaboración con especialistas en ingredientes como Van Drunen Farms y Mercer Foods les permitió además mejorar las ofertas de productos y satisfacer la demanda de los consumidores de opciones frescas y asequibles. Como resultado, la penetración de la marca propia aumentó al 30% en 2024, marcando un cambio notable en las preferencias de los consumidores. Mientras tanto, los actores de marca se vieron obligados a invertir fuertemente en estrategias de diferenciación, como la introducción de bocados de yogur con sabor o bolsas individuales para campamento, para mantener su presencia en los estantes y justificar sus precios premium. Cabe destacar que estas líneas de marca propia ostentan márgenes brutos del 30-40%, superando significativamente los márgenes del 20% de sus contrapartes de marca, lo que consolida aún más su atractivo para los minoristas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción intensiva en capital y energía | -0.8% | Nuevas construcciones en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Sustitutos deshidratados o congelados más económicos | -0.6% | A nivel regional, pasillos sensibles al precio | Mediano plazo (2-4 años) |

| Aranceles de 2025 sobre maquinaria y películas de barrera | -0.4% | Importadores de Estados Unidos, convertidores de embalaje | Corto plazo (≤ 2 años) |

| Precios volátiles de frutas de alto contenido de azúcar | -0.3% | Cinturones de abastecimiento de Estados Unidos y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de capital y energía inflan los precios minoristas

A partir de aproximadamente USD 500.000 por cámara, los paquetes de equipos contribuyen significativamente a los costos totales del proyecto, que pueden superar los USD 10 millones para una planta mediana de 929 m². Con un consumo de electricidad que oscila entre 1,5 y 2 kWh por kilogramo, los gastos de energía representan aproximadamente una quinta parte del costo de los bienes terminados, lo que hace que la eficiencia energética sea un factor crítico en la rentabilidad operativa. Las fluctuaciones estacionales de la demanda resultan en una utilización de la capacidad que cae por debajo del 60%, lo que aumenta los costos generales por unidad. Esto, a su vez, mantiene los precios en anaquel de las fresas entre USD 18 y 24 por libra, tres veces el precio de los equivalentes secados al aire, limitando así la asequibilidad para los consumidores. La inversión de USD 50 millones de Shepherd Boy Farms en Indiana destaca la importancia de lograr escala para alcanzar el punto de equilibrio. Este requisito de inversión de capital sustancial desalienta a los nuevos participantes y refuerza las altas barreras de entrada en el mercado.

Competencia de sustitutos deshidratados/congelados más económicos

Los consumidores con presupuesto ajustado se inclinan hacia los productos deshidratados, que retienen entre el 60 y el 80% de sus nutrientes pero tienen un costo entre un 40 y un 60% menor, lo que los convierte en una opción atractiva en los pasillos de mezclas para senderismo y cereales. El informe Futuro de los Congelados 2025 de Conagra destaca el dominio de las comidas congeladas, valoradas en USD 28,9 mil millones, y las verduras, en USD 7,5 mil millones, eclipsando al segmento liofilizado en términos de tamaño de mercado y preferencia del consumidor. Técnicas como la congelación individual rápida y la congelación criogénica, que mantienen la textura y el color de manera asequible, están difuminando las líneas de diferenciación de los productos liofilizados al ofrecer una calidad similar a un costo menor. Como resultado, los proveedores están pivotando su enfoque hacia los mercados de emergencia, exterior y mascotas, donde las consideraciones de peso, portabilidad y longevidad del producto tienen prioridad sobre el precio, atendiendo a las necesidades de nicho de los consumidores en estos segmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo de Frutas, Impulso de Alimentos para Mascotas

En 2025, las frutas liofilizadas capturaron una participación del 33,58% de los ingresos del mercado de productos liofilizados de América del Norte, impulsadas por una sólida demanda de cereales, barras de snacks y productos de confitería. Para 2031, se espera que este segmento contribuya con USD 1,82 mil millones adicionales, gracias a la tecnología de ciclo rápido que reduce la brecha de costos con las alternativas secadas al aire. Las fresas, las frambuesas y el mango lideran los recuentos de unidades de referencia, mientras que la manzana y la piña toman la delantera en los pedidos a granel para mezclas de panadería. Este dominio subraya los perfiles de sabor familiares y los métodos de procesamiento establecidos de estas frutas, con fresas, frambuesas y piñas particularmente favorecidas por sus atributos de liofilización.

Si bien los alimentos para mascotas parten de una base más pequeña, están preparados para superar a todos los demás segmentos con una impresionante CAGR del 10,62%. Este aumento está impulsado por la disposición de los dueños de mascotas a gastar entre USD 3 y 5 por onza en complementos crudos que proclaman "nutrición ancestral". Como testimonio de este floreciente mercado, Shepherd Boy Farms y Petsource by Scoular invirtieron un total combinado de USD 125 millones en expansiones de capacidad en 2024-2025. Tales inversiones subrayan una sólida confianza institucional en el crecimiento del sector de nutrición para mascotas. La diversificación del mercado, respaldada por volúmenes estables de líneas de procesamiento de verduras, carne, mariscos y lácteos, garantiza la estabilidad y mitiga la dependencia excesiva de cualquier uso final único.

Por Naturaleza: Escala Convencional Frente a Aceleración Orgánica

En 2025, las unidades de referencia convencionales capturaron una participación dominante del 86,55% del mercado de productos liofilizados de América del Norte. Esta posición dominante está respaldada por extensas redes de productores y precios competitivos en la puerta de la granja, que permiten a los fabricantes ofrecer productos a precios atractivos. Las amplias cadenas de suministro garantizan una disponibilidad constante, particularmente en raciones militares y supermercados de bajo presupuesto, donde la asequibilidad sigue siendo un factor clave del volumen de ventas. Los minoristas obtienen hábilmente suministros de dos fuentes, Baja California y California, cerrando las brechas estacionales y asegurando que los estantes permanezcan abastecidos durante todo el año. Esta dinámica destaca la posición arraigada de los productos convencionales en los mercados sensibles al costo, donde el precio y la disponibilidad son factores críticos para la elección del consumidor.

Los productos orgánicos, partiendo de una modesta participación del 13,45% en 2025, se proyecta que aumenten a casi el 17,60% para 2031, superando a sus contrapartes convencionales, gracias a una creciente alineación con las tendencias de etiquetado limpio y una mayor conciencia del consumidor sobre la salud y la sostenibilidad. El Acuerdo de Equivalencia Orgánica Canadá-México alivia los costos de doble certificación, haciendo que los productos orgánicos sean más accesibles para productores y consumidores por igual. Además, las advertencias frontales sobre azúcar y sodio mejoran el atractivo de las frutas orgánicas, particularmente entre los compradores conscientes de su salud. Las primas de precio se mantienen sólidas: las fresas orgánicas alcanzan entre USD 24 y 32 por libra, superando los USD 18-24 de las convencionales. Sin embargo, los millennials pagan voluntariamente la prima por la promesa de un abastecimiento transparente y prácticas sostenibles. Mientras tanto, los procesadores están cerrando contratos plurianuales con productores regenerativos, asegurando la estabilidad en los costos de materias primas y fomentando asociaciones a largo plazo que apoyan la cadena de suministro orgánica.

Por Canal de Distribución: Escala de Supermercados, Velocidad Digital

En 2025, los supermercados e hipermercados físicos capturaron el 56,88% de la facturación del mercado de productos liofilizados de América del Norte, para capitalizar el alto tráfico de clientes y las ubicaciones estratégicas en los pasillos. Estas tiendas atraen eficazmente a los consumidores visualmente mientras realizan sus compras de artículos de primera necesidad, lo que las hace ideales para integrar los productos liofilizados. Los principales actores, incluidos Costco, Walmart y Kroger, aumentaron sus ofertas de marca propia entre un 15 y un 20%, amplificando tanto la visibilidad como el volumen de ventas. Los establecimientos de conveniencia, por otro lado, se centran en las compras impulsivas de snacks, promoviendo bolsas individuales. Mientras tanto, los especialistas en actividades al aire libre y los comisariatos militares atienden necesidades especializadas, ofreciendo kits premium de alto valor.

El comercio minorista en línea emerge como el canal de más rápido crecimiento, con una CAGR del 8,96% proyectada hasta 2031, impulsado por modelos de suscripción y herramientas de comercio social. El impulso directo al consumidor de Stella & Chewy's registra tasas de recompra entre un 22 y un 28% superiores a las del comercio físico, lo que subraya su destreza en la retención digital. Este cambio hacia lo digital amplía el alcance geográfico, permitiendo el envío eficiente de productos liofilizados livianos a localidades remotas donde los productos frescos son costosos de distribuir. Dicha diversificación de canales protege al mercado de las interrupciones vinculadas a cualquier método de distribución único.

Análisis Geográfico

En 2025, EE. UU. representó un dominante 79,55% del valor del mercado, respaldado por su arraigada cultura al aire libre, las recurrentes crisis relacionadas con el clima y los contratos de defensa. La arraigada cultura al aire libre fomenta una demanda constante de productos relacionados, mientras que las frecuentes emergencias climáticas impulsan la necesidad de soluciones de preparación. Además, los contratos de aprovisionamiento de defensa proporcionan un flujo de ingresos estable para los actores clave. Las marcas propias aumentaron para reclamar el 30% del mercado, desplazando la dinámica de poder a favor de los minoristas a medida que aprovechan las ventajas de costos y la flexibilidad de marca. Si bien los aranceles sobre las importaciones de maquinaria de China y México han elevado los costos de expansión, los actores establecidos, con sus activos ya amortizados y eficiencias operativas, defienden hábilmente su participación de mercado. Con la penetración en los hogares estabilizándose en torno al 40%, lo que sugiere una desaceleración en las ganancias incrementales, las mejoras en alimentos para mascotas y las mejoras continuas de procesos están preparadas para sostener una trayectoria de crecimiento general del 5-7%.

Canadá, que representa aproximadamente el 13,25% de las ventas regionales, está impulsado por regulaciones como la licencia de Alimentos Seguros para Canadienses, el empaque bilingüe y las próximas advertencias de nutrientes en el empaque. Estas regulaciones, en particular el requisito de etiquetado en francés, plantean desafíos para los exportadores más pequeños de EE. UU., reforzando inadvertidamente la posición de mercado de los procesadores nacionales. La licencia de Alimentos Seguros para Canadienses garantiza estrictos estándares de calidad, mientras que los mandatos de empaque bilingüe atienden a la diversa población del país. Gracias a un acuerdo de equivalencia con México, las extensiones de líneas de productos orgánicos están floreciendo, reduciendo los costos de cumplimiento y permitiendo a los productores canadienses ampliar sus ofertas en el segmento orgánico.

México, aunque actualmente más pequeño en tamaño, está preparado para liderar la región con una sólida CAGR del 6,78% hasta 2031, impulsado por las regulaciones de etiquetado limpio y las limitaciones de tiempo de los consumidores urbanos. Las reglas de etiquetado limpio se alinean con las crecientes preferencias de los consumidores por la transparencia y las opciones más saludables, mientras que la escasez de tiempo urbana aumenta la demanda de productos convenientes listos para usar. Si bien el acuerdo T-MEC facilita el comercio libre de aranceles, surgen desafíos con la documentación de COFEPRIS y los nuevos aranceles sobre maquinaria, lo que complica las inversiones de capital. Sin embargo, los ensambladores locales están capitalizando las importaciones de bayas de EE. UU. y el comercio electrónico transfronterizo, especialmente en los centros urbanos donde la demanda está concentrada. Mientras tanto, si bien las islas del Caribe y América Central representan un mercado de nicho, exhiben un notable consumo per cápita, particularmente para la preparación ante desastres, ya que estas regiones enfrentan frecuentemente desastres naturales, lo que requiere niveles más altos de preparación.

Panorama regulatorio

En Estados Unidos, los alimentos liofilizados están sujetos a los requisitos de seguridad alimentaria y etiquetado de la FDA, con los programas de la FSMA definiendo los controles para procesadores e importadores de ingredientes de mayor riesgo utilizados en frutas liofilizadas y alimentos preparados. La FDA estableció una fecha de cumplimiento uniforme del 1 de enero de 2028 para las regulaciones de etiquetado de alimentos publicadas entre el 1 de enero de 2025 y el 31 de diciembre de 2026, dando a los propietarios de marcas un plazo definido para alinear el diseño de etiquetas, la reducción de inventarios y los ciclos de renovación de envases multi-SKU.

Los plazos de cumplimiento en materia de trazabilidad también influyen en las redes de ingredientes y coproducción. La FDA ha indicado una propuesta de extensión de la fecha de cumplimiento de la Norma de Trazabilidad de Alimentos de la FSMA hasta el 20 de julio de 2028, y la actividad de directrices preliminares de 2026 ha reforzado la necesidad de estructurar la codificación de lotes, el seguimiento de eventos y el mantenimiento de registros a lo largo de la cadena de suministro de productos agrícolas ascendente, los coenvasadores y la distribución de productos terminados. En Canadá, el Reglamento de Alimentos Seguros para los Canadienses (SFCR) y las expectativas del plan de control preventivo de la Agencia Canadiense de Inspección de Alimentos rigen los alimentos nacionales e importados, esperándose que los importadores demuestren resultados de seguridad equivalentes a los controles preventivos canadienses, lo que aumenta las necesidades de documentación y verificación para los envíos transfronterizos de productos e ingredientes liofilizados.

Panorama Competitivo

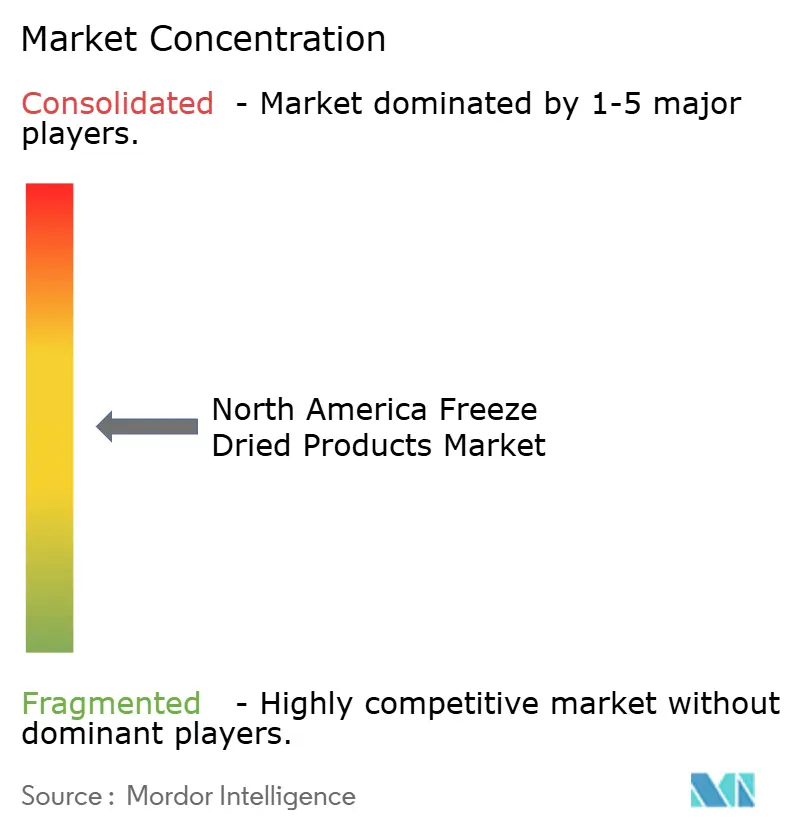

El Mercado de Productos Liofilizados de América del Norte exhibe una concentración moderada. Nestlé, Kerry Group y Conagra integran inclusiones liofilizadas en sus canales globales de investigación y desarrollo, pero no superan individualmente participaciones de un solo dígito medio. Estas empresas se centran en aprovechar sus amplias capacidades de investigación para innovar y ampliar sus ofertas de productos, aunque sus participaciones de mercado siguen siendo relativamente fragmentadas. Sus esfuerzos están dirigidos a mejorar la calidad del producto y satisfacer las demandas cambiantes de los consumidores, particularmente en los segmentos de alimentos de conveniencia y orientados a la salud.

Los proveedores de ingredientes OFD Foods, Van Drunen Farms y Mercer Foods dominan el mercado, trabajando estrechamente con co-envasadores y clientes de marca propia. Equilibran hábilmente el volumen y el margen, atendiendo tanto a las ventas militares como a las minoristas. Su capacidad para gestionar operaciones a gran escala manteniendo la eficiencia de costos los ha posicionado como actores clave en la cadena de suministro. Estos proveedores también invierten en tecnologías avanzadas y asociaciones estratégicas para fortalecer su presencia en el mercado. Mientras tanto, la Patente EP 4455590 A1 y los sistemas asistidos por microondas emergen como diferenciadores fundamentales, otorgando a los primeros adoptantes una notable ventaja del 20-25% en costos unitarios. Estas tecnologías permiten ciclos de producción más rápidos y un menor consumo de energía, proporcionando una ventaja competitiva tanto en términos de costo como de sostenibilidad. Además, estas innovaciones se alinean con la creciente demanda de procesos de producción respetuosos con el medio ambiente, lo que mejora aún más su atractivo.

Los innovadores en nutrición para mascotas como Stella & Chewy's y Vital Essentials cultivan una clientela leal de nivel súper premium, respaldada por el aval de veterinarios. Su enfoque en productos de alta calidad y ricos en nutrientes ha resonado con los consumidores que buscan opciones premium para sus mascotas. Estas empresas también enfatizan la transparencia en el abastecimiento y la producción, lo que se ha convertido en un factor crítico para los dueños de mascotas. Las empresas que están integradas verticalmente y aseguran contratos para materias primas y fuentes de energía renovable están cosechando los beneficios de los lanzamientos de liofilización continua, disfrutando tanto de ventajas de costos como de atractivo en materia de criterios ambientales, sociales y de gobernanza. Esta integración les permite optimizar las operaciones, reducir la dependencia de proveedores externos y alinearse con los objetivos de sostenibilidad. A medida que se avecinan los calendarios arancelarios de 2025, los desafíos de entrada al mercado se intensifican, posicionando las asociaciones tecnológicas y las estrategias directas al consumidor con activos ligeros como las vías más prometedoras para los nuevos participantes. Estos enfoques permiten a los nuevos participantes mitigar los riesgos asociados con las altas inversiones de capital mientras aprovechan las redes establecidas y las tecnologías innovadoras para ganar un punto de apoyo en el mercado. Además, la creciente preferencia de los consumidores por productos sostenibles e innovadores crea oportunidades para que los nuevos actores se diferencien a través de propuestas de valor únicas.

Líderes de la Industria de Productos Liofilizados de América del Norte

Nestlé S.A

Kerry Group plc

Conagra Brands Inc.

OFD Foods LLC

Van Drunen Farms

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La incorporación de los formatos liofilizados a la corriente principal en el consumo por impulso y la confitería está creando espacio en blanco más allá de los pilares tradicionales de la categoría en nutrición para exteriores, emergencias y especializada. En enero de 2026, Mars lanzó a nivel nacional M&M's POP'd (chocolates de caramelo liofilizados) tras un lanzamiento suave en noviembre de 2025 a través de TikTok Shop y MMS.com, lo que indica que las grandes carteras de marcas están asignando espacio en estantería y apoyo mediático a las texturas liofilizadas en lugar de tratarlas como una novedad de nicho. Esto amplía las oportunidades para los proveedores de ingredientes y coenvasadores capaces de ofrecer crocancia constante, aporte de sabor e inclusiones particuladas escalables para barras, cereales y confites.

En el lado de la oferta y el proceso, las limitaciones de costos y capacidad de procesamiento están impulsando a los fabricantes a evaluar alternativas o complementos a la liofilización clásica en cámara, particularmente donde la intensidad energética y el gasto de capital ralentizan las ampliaciones de capacidad. En mayo de 2026, EnWave Corporation firmó un acuerdo de evaluación tecnológica y opción de licencia con una empresa multinacional de alimentos envasados no identificada (con más de USD 20 mil millones en ingresos anuales) para evaluar la tecnología Radiant Energy Vacuum (REV) en múltiples categorías de alimentos, lo que apunta a un interés activo de los compradores en rutas de deshidratación al vacío capaces de respaldar lanzamientos a escala comercial. Al mismo tiempo, los horizontes temporales regulatorios, como la fecha de cumplimiento uniforme de etiquetado de la FDA del 1 de enero de 2028, establecen un ritmo práctico para la reformulación y las mejoras de envasado, respaldando lanzamientos programáticos de ingredientes liofilizados de etiqueta limpia y SKU de porciones controladas a través de canales minoristas y D2C.

Desarrollos recientes del sector

- Junio de 2026: Chef Kitty lanzó yemas de huevo de codorniz liofilizadas para gatos y perros en Estados Unidos. El producto amplía la oferta liofilizada hacia la nutrición animal funcional de un solo ingrediente, reforzando la premiumización en golosinas y complementos para mascotas donde la densidad nutricional y la portabilidad respaldan precios más altos.

- Abril de 2026: Mountain House (OFD Foods LLC) introdujo dos comidas nuevas, Cajun Style Jambalaya y Breakfast Fried Rice, producidas en Albany, Oregón. El lanzamiento renueva el surtido de comidas preparadas con un posicionamiento de mayor contenido proteico y ayuda a mantener la relevancia de la marca en canales de exteriores y emergencias que valoran la larga vida útil y la comodidad de peso ligero.

- Abril de 2024: Oregon Freeze Dry (OFD Foods LLC) reorganizó su negocio en dos verticales, Alimentos y Ciencias de la Vida. La reorganización concentra recursos por mercado final, fortaleciendo el enfoque de comercialización de los programas alimentarios mientras conserva capacidades especializadas capaces de respaldar aplicaciones de mayor valor y sistemas de calidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos liofilizados vendidos en América del Norte, donde la humedad se elimina mediante liofilización para mejorar la vida útil y la usabilidad en alimentos y usos finales relacionados.

Exclusiones del alcance: No se incluyen los métodos que no son de liofilización (como productos secados al aire o secados por atomización), aunque se vendan en canales similares.

Descripción general de la segmentación

- Por Tipo de Producto

- Frutas Liofilizadas

- Fresa

- Frambuesa

- Piña

- Manzana

- Mango

- Otras Frutas

- Verduras Liofilizadas

- Guisante

- Maíz

- Zanahoria

- Papa

- Champiñón

- Otras Verduras

- Carne y Mariscos Liofilizados

- Productos Lácteos Liofilizados

- Bebidas Liofilizadas

- Comidas Preparadas

- Alimentos para Mascotas

- Frutas Liofilizadas

- Por Naturaleza

- Convencional

- Orgánico

- Por Canal de Distribución

- Supermercado/Hipermercado

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el mapa de mercado inicial y establecer parámetros prácticos para la demanda y los precios en América del Norte. Revisamos fuentes públicas como datos e informes del USDA, comunicados del Censo de EE. UU. y de comercio, tablas de Statistics Canada, la base de datos comercial de la Comisión de Comercio Internacional de EE. UU. y las directrices de etiquetado de la Administración de Alimentos y Medicamentos, que ayudan a interpretar la evolución de la categoría y las señales de cumplimiento.

Junto con esto, nos basamos en informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para rastrear cambios en la combinación de productos y desplazamientos de canal como el comercio minorista en línea. Para el contexto de precios y financiero de las empresas, también utilizamos suscripciones de pago para datos financieros corporativos e inteligencia de noticias, además de datos a nivel de envíos de importación y exportación cuando respaldaban la validación de volumen vinculada al comercio. Estas fuentes documentales son solo ilustrativas, y se utilizaron otras referencias públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en conversar con una combinación de fabricantes, actores de ingredientes y envasado, distribuidores y grandes compradores en Estados Unidos, Canadá y México, de modo que las suposiciones de la investigación documental pudieran confirmarse en términos operativos. Las entrevistas se usaron para verificar la coherencia de las divisiones de categorías, el movimiento típico de precios, la proporción de ofertas orgánicas y el ritmo de la demanda en aplicaciones como snacking, comidas listas para consumir y alimento para mascotas, antes de finalizar los totales.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | |

| Nivel medio: 58% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 16% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la demanda de la categoría de alimentos de América del Norte se reconstruyó en un conjunto de valor liofilizado utilizando señales de disponibilidad de productos y adopción, seguido de una normalización para la combinación de canales y las escalas de precios típicas. Para mantener los totales realistas, los resultados se compararon posteriormente con aproximaciones selectivas de abajo hacia arriba, como el precio por paquete o por kilogramo muestreado multiplicado por el volumen de consumo implícito en los principales grupos de productos.

Los datos relevantes para este mercado incluyen la penetración de productos liofilizados en snacks y componentes de comidas, la proporción de alimento para mascotas que utiliza inclusiones liofilizadas, la combinación orgánico frente a convencional, la contribución del comercio minorista en línea frente a las ventas en tienda, y la dirección de los precios unitarios vinculada a la presión de costos de materias primas y energía. Cuando faltaba detalle directo de abajo hacia arriba para nichos más pequeños, cubrimos las brechas utilizando ratios proxy de categorías liofilizadas similares, y luego volvimos a probar esos ratios durante las llamadas primarias.

Para la previsión, se utilizó análisis de escenarios de modo que el crecimiento pudiera ajustarse según la rapidez con que se difunda la adopción en categorías orientadas a la conveniencia y la nutrición premium para mascotas, y luego los escenarios se anclaron a lo que los expertos esperan en cuanto a la evolución de precios y la expansión de canales. Las suposiciones se mantuvieron lo bastante simples para poder repetirse, y cada paso se vinculó a una señal medible que pudiera actualizarse anualmente.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones que comparan los totales modelados con indicadores independientes, como la dirección del comercio, el impulso de la categoría en el comercio minorista y el comercio electrónico, y la división esperada de los principales tipos de productos. Cuando un número parecía estar fuera de rango, revisamos los factores determinantes, verificamos nuevamente la lógica de conversión y volvimos a contactar a las fuentes si la variación no podía explicarse.

Antes de la aprobación final, el modelo y las suposiciones pasan por una revisión analítica paso a paso para detectar errores de cálculo e inconsistencias en los datos en una etapa temprana. El informe se actualiza cada año, y se añaden actualizaciones provisionales cuando eventos importantes modifican precios, disponibilidad o demanda. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual.

Tamaño del mercado norteamericano de productos liofilizados de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para productos liofilizados en América del Norte pueden parecer muy dispares, incluso cuando parecen describir el mismo conjunto de productos. Las diferencias suelen provenir de la amplitud con que se definen los productos, qué años se toman como base, cómo se convierte y actualiza el precio, y cuánta validación por entrevistas se utiliza para corregir las suposiciones derivadas de la investigación documental.

Algunas estimaciones presentan una cifra más amplia de alimentos liofilizados que puede desviarse hacia categorías de alimentos conservados adyacentes o utilizar supuestos agresivos de crecimiento de precios en todas las aplicaciones. En Mordor Intelligence, solo se contabilizan los productos liofilizados, y los formatos no liofilizados se excluyen aunque compitan en el mismo pasillo minorista, lo que mantiene el modelo vinculado a un conjunto de demanda más limpio y a verificaciones de precios más consistentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 12,83 mil millones (2025) | |

| Consultora Global A | USD 36,31 mil millones (2024) | Utiliza un año base diferente y un marco más amplio de alimentos liofilizados, lo que probablemente incorpora más aplicaciones y un espectro de productos más amplio que solo los productos liofilizados, y luego aplica supuestos de expansión de valor más rápidos. |

| Editorial Sectorial B | USD 16,24 mil millones (2025) | Cubre alimentos liofilizados para menos países y con un etiquetado de uso final más restringido, y el enfoque de dimensionamiento parece más orientado por segmento, lo que puede desplazar los totales según cómo se asignen los canales y las formas de producto al valor. |

La tabla muestra que la dispersión se explica principalmente por la amplitud del alcance y el tratamiento del año base, y luego se amplifica según cómo se proyectan hacia adelante los precios y las cuotas de canal. Al mantener explícitas las inclusiones y comprobar las suposiciones frente a señales reales de canal y aplicación, el número resultante es más fácil de rastrear, volver a calcular y actualizar a medida que llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración de 2026 para los alimentos liofilizados en América del Norte?

El tamaño del mercado de alimentos liofilizados de América del Norte se sitúa en USD 13,64 mil millones en 2026.

¿A qué velocidad crecerá la categoría hasta 2031?

Se proyecta que los ingresos avancen a una CAGR del 6,33% entre 2026 y 2031.

¿Qué línea de productos se está expandiendo más rápidamente?

Se prevé que las aplicaciones de alimentos para mascotas registren una CAGR del 10,62% durante 2026-2031 a medida que los complementos crudos premium ganan terreno.

¿Por qué México es la geografía de más rápido crecimiento?

El acceso libre de aranceles del T-MEC y las reglas de etiquetado limpio de la NOM-051 impulsan a México a una CAGR del 6,78% hasta 2031.

Última actualización de la página el: